MAINFIRST ABSOLUTE RETURN MULTI ASSET - Mai 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mai 2020 MAINFIRST ABSOLUTE RETURN MULTI ASSET

Mai 2020 MAINFIRST ABSOLUTE RETURN MULTI ASSET

AGENDA

Mainfirst Absolute Return Multi Asset

1. MAINFIRST GRUPPE

2. Investmentphilosophie und -prozess

3. Portfolio

4. ESG

5. Kontakt & Stammdaten

3

1. MAINFIRST GRUPPE

MAINFIRST

Werte und Unternehmenskultur

MULTI-BOUTIQUE, DIE DAS BESTE AUS ZWEI WELTEN KOMBINIERT:

− Freiheit und Verantwortlichkeit für unsere sehr erfahrenen Fondsmanager, ihr jeweiliges Produkt

unabhängig und mit strikter Stilkonsistenz konsequent umsetzen zu können

− Hochprofessionelle internationale Plattform mit diszipliniertem Risikomanagement

5

DERZEIT 10 PUBLIKUMSFONDS SOWIE

VERSCHIEDENE SPEZIALMANDATE Ca. EUR

MRD.

15 ERFAHRENE FONDSMANAGER FÜR AKTIEN, ASSETS

EM-RENTEN, MULTI ASSET UND GLOBAL FIXED

INCOME UNDER

MANAGE-

AKTIVES MANAGEMENT MIT STARKER MENT

ALPHAORIENTIERUNG

41. MAINFIRST GRUPPE

PERFORMANCEÜBERBLICK

MainFirst Fonds

FONDSKATEGORIE EQUITIES FIXED INCOME MULTI ASSET

MainFirst MainFirst

MainFirst Global

MainFirst Top Emerging Emerging MainFirst MainFirst

MainFirst MainFirst Global Equities MainFirst Euro MainFirst Global

FONDSNAME European Markets Markets Credit Absolute Return Contrarian

Germany Fund Equities Fund Unconstrained Value Stars Dividend Stars

Ideas Fund Corporate Bond Opportunities Multi Asset Opportunities

Fund

Fund Balanced Fund

ISIN LU0308864965 LU0390221926 LU0864710602 LU1856130627 LU0152755707 LU1238901596 LU0816909955 LU1061984545 LU0864714935 LU1501516782

Anleihen

Aktien Anleihen Multi-asset Long Multi Asset

UNIVERSUM Aktien Europa Globale Aktien Globale Aktien Aktien Euroland Globale Aktien Schwellenländer

Deutschland Schwellenländer only Long/Short

HY

STOXX MSCI World Net MSCI World Net EUROSTOXX MSCI World High JPM Cash Index

Deutsche Börse JPM CEMBI BD 5 % p.a.

BENCHMARK EUROPE 600 Total Return EUR Total Return EUR NET RETURN Dividend Yield Net JPM CEMBI BD ** Euro Currency 3

AG HDAX HY*** Zielrendite

(NR) EUR Index Index EUR TR Index EUR Month Index

AUFLAGEDATUM 13.07.2007 17.10.2008 01.03.2013 12.10.2018 17.10.2002 10.07.2015 12.10.2012 20.05.2014 29.04.2013 19.04.2018

AUM 805 Mio. EUR 236 Mio. EUR 130 Mio. EUR 133 Mio. EUR 48 Mio. EUR 25 Mio. EUR 347 Mio. EUR 196 Mio. EUR 105 Mio. EUR 153 Mio. EUR

ACTIVE SHARE 94.8% 97.3% 88.1% 89.2% 88.7% 88.8% n/a n/a n/a n/a

YTD PERFORMANCE*/ -24.4% -24.0% -2.1% -2.1% -26.7% -16.2% -21.1% -26.7% -1.9% -10.1%

ALPHA -6.8% -4.7% 8.1% 8.2% -6.8% -2.8% -16.2% -17.3% -3.5% -9.9%

1 JAHR

PERFORMANCE*/ -20.0% -21.3% 3.5% 4.5% -23.7% -8.3% -16.8% -24.6% -2.9% -6.5%

ALPHA -9.2% -8.1% 5.2% 6.3% -9.6% -3.2% -18.7% -22.1% -7.9% -6.2%

3 JAHRE -13.2% -14.7% 24.1% n.v. -22.7% -0.7% -8.1% -16.0% 3.8% n.v.

PERFORMANCE*/ALPHA -8.5% -4.5% 9.0% n.v. -13.4% -6.7% -18.5% -22.1% -12.0% n.v.

5 JAHRE -3.5% 10.7% 56.4% n.v. -20.1% n.v. 5.6% n.v. 10.5% n.v.

PERFORMANCE*/ALPHA -2.0% 10.9% 26.3% n.v. -17.7% n.v. -17.7% n.v. -17.1% n.v.

3 JAHRE P.A. -4.6% -5.1% 7.5% n.v. -8.2% -0.2% -2.8% -5.6% 1.3% n.v.

PERFORMANCE*/ALPHA -3.0% -1.6% 2.7% n.v. -5.0% -2.2% -6.1% -7.6% -3.8% n.v.

5 JAHRE P.A. -0.7% 2.1% 9.3% n.v. -4.4% n.v. 1.1% n.v. 2.0% n.v.

PERFORMANCE*/ALPHA -0.4% 2.1% 4.0% n.v. -3.9% n.v. -3.2% n.v. -3.0% n.v.

*Stand: 30. April 2020; Quelle: MainFirst, Bloomberg, JPMorgan / Abbildung institutioneller Anteilsklassen; ** bis 30. April 2020 JPM CEMBI; *** bis 30. April 2020 JPM CEMBI HY

51. MAINFIRST GRUPPE

INVESTMENTTEAM

FRANK SCHWARZ

Frank Schwarz ist seit 2012 Portfoliomanager bei MainFirst. Das von ihm geleitete Team verwaltet drei Publikumsfonds, den Global Equities Fund,

Global Equities Unconstrained Fund und den Absolute Return Multi Asset, sowie diverse Spezialfonds. Er ist der hauptverantwortliche

Portfoliomanager für die Global Equities Strategie. Schwerpunkte seiner Arbeit im Team sind die Identifikation von strukturellen Wachstumstrends

und der zugehörigen Aktienselektion sowie die strategische Asset-Allokation. Von 1992 bis 2012 war Frank Schwarz Portfoliomanager bei DB

Advisors, Deutsche Bank Gruppe.

ADRIAN DANIEL

Adrian Daniel ist seit 2012 Portfoliomanager bei MainFirst und Mitglied des Investmentteams. Er ist der hauptverantwortliche Portfoliomanager des

Absolute Return Multi Asset und betreut institutionelle Anleger mit absoluten Ertragszielen. Schwerpunkte seiner Arbeit im Team sind die

strategische Asset-Allokation, die Beurteilung von Rohstoffen und die Aktienselektion. Von 1996 bis 2012 war Adrian Daniel Portfoliomanager bei

DB Advisors, Deutsche Bank Gruppe. Er ist Bankfachwirt, Certified European Financial Analyst (CEFA) und Certified International Investment

Analyst (CIIA).

PATRICK VOGEL

Patrick Vogel ist seit 2012 Portfoliomanager bei MainFirst und Mitglied des Investmentteams. Er betreut institutionelle Kunden mit defensiver

Ausrichtung. Sein Fokus innerhalb des Teams liegt auf der Risikosteuerung, der regelbasierten Steuerung der Aktienquote, der

Durationssteuerung und der Titelselektion bei Renten sowie der Analyse des Währungsmarktes. Von 2007 bis 2012 war Patrick Vogel

Portfoliomanager bei DB Advisors, Deutsche Bank Gruppe. Er absolvierte an der Frankfurt School of Finance & Management ein Studium zum

Master of Science in Finance.

JAN-CHRISTOPH HERBST

Jan-Christoph Herbst ist seit 2013 Portfoliomanager bei MainFirst und Mitglied des Investmentteams. Der Fokus seiner Arbeit im Team liegt auf

der Risikosteuerung, der regelbasierten Steuerung der Aktienquote, der Auswertung technischer Indikatoren sowie der Aktienselektion. Des

Weiteren betreut er institutionelle Kunden. Er absolvierte ein Studium der internationalen Finanzwirtschaft mit quantitativem Schwerpunkt an der

Frankfurt University of Applied Sciences.

JOHANNES SCHWEINEBRADEN

Johannes Schweinebraden unterstützt das Investmentteam seit 2018. Zeitgleich absolviert er sein Studium an der Frankfurt School of Finance &

Management.

61. MAINFIRST GRUPPE

ENTWICKLUNG DES IM TEAM VERWALTETEN

VERMÖGENS

EUR 2.200 m

EUR 2.000 m Aktuell betreut das Team:

EUR 1.800 m MAINFIRST ABSOLUTE

RETURN MULTI ASSET

EUR 1.600 m (EUR 105 Mio.)

EUR 1.400 m MAINFIRST GLOBAL

EQUITIES (EUR 130 Mio.)

EUR 1.200 m

MAINFIRST GLOBAL

EUR 1.000 m

EQUITIES UNCONSTRAINED

EUR 800 m (EUR 133 Mio.)

EUR 600 m Dazu kommen verschiedene

institutionelle Spezialmandate

EUR 400 m in beiden Strategien

EUR 200 m

Momentan verwaltet das

EUR 0 m Team ca. EUR 1.8 Mrd.

Assets under Management Publikumsfonds

Quelle: MainFirst; Stand: 30. April 2020

7AGENDA

Mainfirst Absolute Return Multi Asset

1. MainFirst Gruppe

2. INVESTMENTPHILOSOPHIE

UND -PROZESS

3. Portfolio

4. ESG

5. Kontakt & Stammdaten

82. INVESTMENTPHILOSOPHIE UND -PROZESS

FONDSPROFIL

ANLAGECHARAKTERISTIKA ANLAGEPHILOSOPHIE

− Anlageziel: Ø Absoluter Ertrag von 5% − Wertzuwachs durch:

− Anlageregion: Global − Identifizierung struktureller Wachstumstrends

− Benchmark: 5% p.a. − Sehr fokussierte Einzeltitelselektion

− Risiko Profil: Asymmetrisch − Aktive Steuerung der Aktien-, Renten-

− Value at Risk Ziel: 3% - 5% p.a. und Währungsquoten

− Positionen: Ca. 40 Aktien & 50 Anleihen − Dynamisches Risikomanagement

− Aktienquote: Max. 50% − Kein Leverage

− Rating: Morningstar: 5 Sterne

Citywire:

PERFORMANCE DES REFERENZPORTFOLIOS

20% Mandat Publikumsfonds Zielrendite 16,5%

15%

10,9% 10,7% 9,8%

9,3% 8,2%

10% 6,7% 7,8% 5,1%

5,9% 6,0%

4,7% 4,8%

5%

0%

-1,2% -0,4%

-5% -1,9%

-4,8% -5,9%

-10%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Stand: 30. April 2020; Quelle: Mainfirst; Portfolio ist ein gemischtes globales Mandat; Berechnet nach BVI-Methode

92. INVESTMENTPHILOSOPHIE UND -PROZESS

INVESTMENTPROZESS

Technologischer Fortschritt

1 Ausblick 2030 Digitale Verbrauchergeneration

Klimawandel

Strukturelle Wachstumstrends

2 Investmentthemen Vergrößerung Schere Arm / Reich

Gewinner disruptiver Innovation

Nachhaltiges Wachstum

3 Titelselektion Starke Marktposition

ESG Kriterien

Start Ups als Beimischung

4 Portfolio Konstruktion Dynamische Wachstumstitel

Stabile Wachstumswerte

5 Portfolio

102. INVESTMENTPHILOSOPHIE UND -PROZESS

GLOBALER AUSBLICK 2030 1

EM 600 Mio neue Mittelschicht

DM Digital Natives

Big Data

Künstliche Intelligenz Umweltschäden

Roboter Neue, digitale Bedrohung der Gesundheit

Internet of Things Generation an

Fortschritt Verbrauchern

der Klimawandel

Technologie

Auswirkung

auf alle

Plattformen Sektoren Sharing Economies eCommerce gewinnt

stark an Marktanteilen

Personalisierte

Amerikanische Roboter ersetzen Medizin

Westküste und Asien Menschen in der Grid Parität bei

dominieren die Produktion und bei der Elektroautos Erneuerbaren Energien +

Weltwirtschaft Dienstleistung Autonomes Fahren Batteriespeichersystemen

wettbewerbsfähig

Bargeldloses Bezahlen

Voice Assistenten (Alexa) sind Standard Cloud Computing ersetzt eigene Rechenzentren

mit dem Smartphone

Quelle: MainFirst

112. INVESTMENTPHILOSOPHIE UND -PROZESS

DIE ZUKUNFT KOMMT SCHNELLER ALS GEDACHT 1

ENTWICKLUNG DER PREISE FÜR ZUKUNFTSTECHNOLOGIEN

Durchschnittskosten für… Ursprünglich Heute Skaleneffekt

20.000 US$ 3,50 US$* 5.000 x

Sensoren (insb. 3D-Lidar)

2009 2017 in 8 Jahren

40.000 US$ 100 US$ 400 x

3D-Druck

2007 2014 in 7 Jahren

500.000 US$ 1.000 US$ 500 x

Industrieroboter

2008 2017 in 9 Jahren

100.000 US$ 100 US$ 1.000 x

Drohnen

2007 2017 in 10 Jahren

30 US$ 0,002 US$ 1.200 x

Solarenergie (pro kWh)

1984 2018 in 34 Jahren

10.000.000 US$ 100 US$ 100.000 x

Biotech (DNA-Profil eines Menschen)

2007 2018 in 11 Jahren

1.300 US$ 209 US$ 6x

Elektroauto-Batterien (pro kWh Kapazität)

2005 2017 in 12 Jahren

2.000.000 US$ 0,02 US$ 100.000.000 x

1 GB Speicherplatz

1957 2017 in 60 Jahren

Quelle: Yuri van Geest, Exoxo, Handelsblatt, *MainFirst Schätzung; Elektroautobatterien: Benchmark Mineral Intelligence

122. INVESTMENTPHILOSOPHIE UND -PROZESS

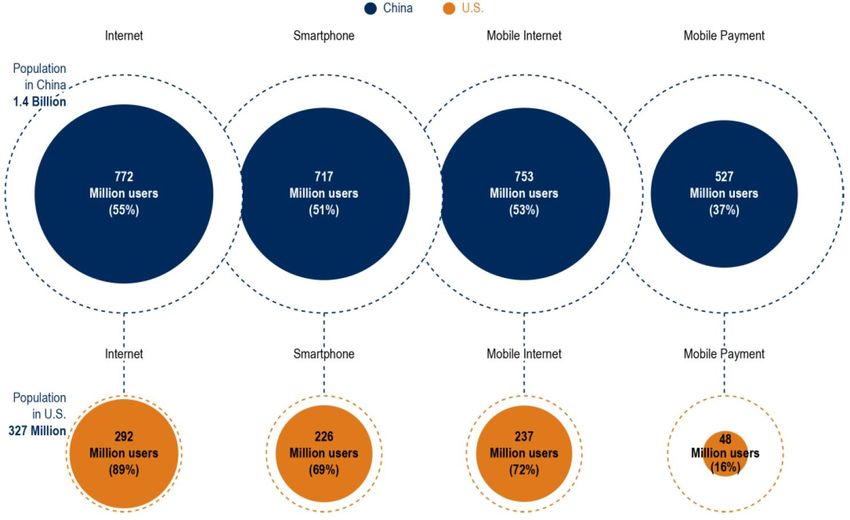

BIG DATA UND KI REVOLUTION 1

DATENVOLUMEN – VERGLEICH CHINESISCHER UND AMERIKANISCHER NUTZER

Quelle: Abacus News 2018; Merrill Lynch Thematic Research

132. INVESTMENTPHILOSOPHIE UND -PROZESS

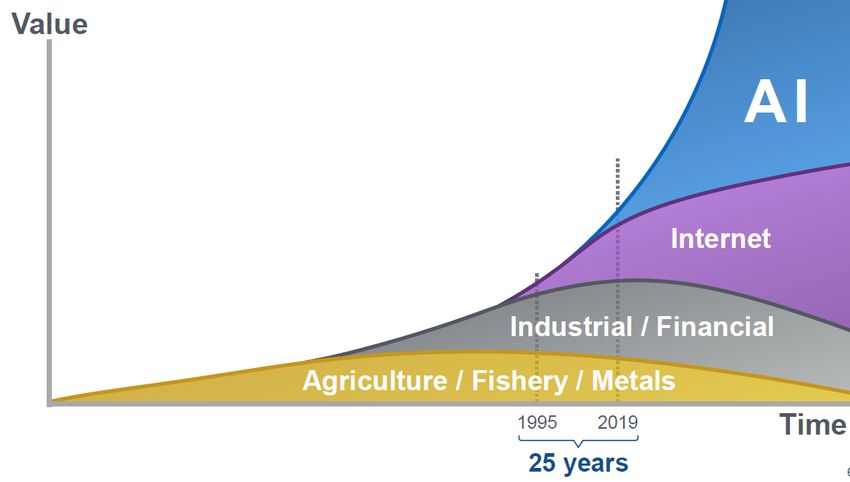

DIE WELT IM UMBRUCH 1

Zeitalter der Digitalisierung

Nutzen

Zeit

25 Jahre

Quelle: SoftBank Group, Stand: Februar 2019

142. INVESTMENTPHILOSOPHIE UND -PROZESS

DIE ZUKUNFT KOMMT SCHNELLER ALS GEDACHT 1

WACHSTUMSRATEN VON NEUEN GESCHÄFTSMODELLEN & GLOBALER WANDEL

Verkaufsverbot von PKW mit Verbrennungsmotoren

N Wachstumsrate 50%

Kunden, die in China in Mc Donalds und KFC mit F

2040 UK 2035 INDIA Cobots (Co-Working-Robots) 2018

einer Smartphone App bezahlen DK NL

2030 2040 2030

2030

65% + Verbot in China und Kalifornien geplant,

→ 60% des globalen Automarktes

Wachstumsrate 2018: Robotic Process Automation

Essenslieferdienste in den Emerging Markets

150%

60% 2022

Verbot von Bargeld in Schweden

Wachstumsrate Cloud Infrastruktur 2018

Fahrdienste Uber / Didi wachsen in 2018

60%

80% Wachstumsrate 2018 von Elektroautos

70%

Wachstumsrate Gucci Wachtumsrate von Smart Speakern

Anzahl der Städte mit selbstfahrenden Robotaxis in Haushalten 2018 130%

in Nordamerika & in China

40% Alexa, GoogleHome

40% 60

Wachstumsraten 2018 Streamingdienste:

Wachstumsrate Werbung bei Amazon 2018 Wachstumsrate 2018 von Batteriespeichersystemen

Musik Filme

60% 300%

33% 34%

Quelle: MainFirst

152. INVESTMENTPHILOSOPHIE UND -PROZESS

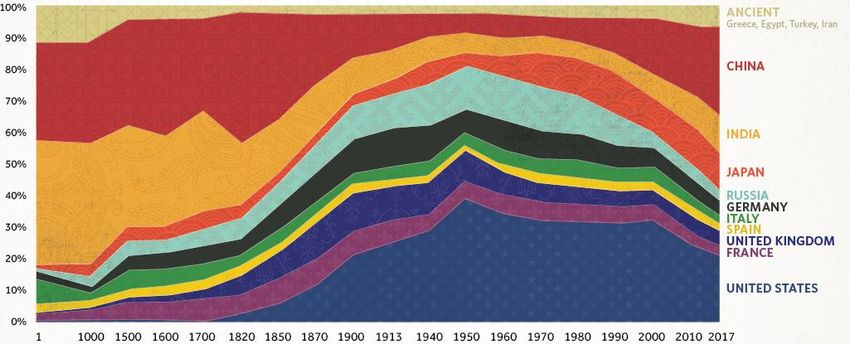

CHINA SCHON JETZT DIE WIRTSCHAFTSMACHT 1

NUMMER EINS

DIE AUFTEILUNG DES WELTWEITEN BRUTTOINLANDSPRODUKTES IN DEN VERGANGENEN 2000 JAHREN

Quelle: Visual Capitalist

162. INVESTMENTPHILOSOPHIE UND -PROZESS

TECHNOLOGISCHER WANDEL 1

DIE 20 GRÖßTEN UNTERNEHMEN IN 2030 – UNSERE PROGNOSE

1917 1967 2005 2010 2012 2013 2014 2015 2016 2017 2018 2019 2020 2030e

U.S. Steel GM GE Petrochina Apple Apple Apple Apple Apple Apple Microsoft Saudi Aramco Saudi Aramco Alibaba

AT&T Ford Exxon Mobil Exxon Mobil Exxon Mobil Exxon Mobil Exxon Mobil Alphabet Alphabet Alphabet Apple Apple Microsoft Amazon

Standard Oil GE Microsoft Apple Petrochina Microsoft Alphabet Microsoft Microsoft Microsoft Amazon Microsoft Apple Microsoft

Berkshire Berkshire

Bethlehem Steel Chrysler Citi ICBC Microsoft Petrochina Microsoft Amazon Alphabet Alphabet Amazon Tencent

Hathaway Hathaway

Berkshire Berkshire

Armour & Co. Mobil Wal-Mart Wal-Mart ICBC ICBC Exxon Mobil Exxon Mobil Facebook Amazon Alphabet Alphabet

Hathaway Hathaway

Swift & Co. Texaco BP CCB IBM China Mobile GE Amazon Amazon Tencent Tencent Facebook Facebook Facebook

International Johnson&

U.S. Steel Pfizer Microsoft Chevron Alphabet Facebook Facebook Alibaba Facebook Alibaba Tencent Apple

Harvester Johnson

E.I. du Pont de Bank of Johnson& Berkshire Berkshire

IBM HSBC Alphabet Wal-Mart Wal-Mart GE Alibaba Alibaba Nvidia

Nemours America Johnson Hathaway Hathaway

Midvale Steel & Johnson& Berkshire Johnson& JPMorgan Johnson& Johnson& Berkshire

Gulf Oil Petrobras Wal-Mart Chevron Tencent Uber

Ordnance Johnson Hathaway Johnson Chase Johnson Johnson Hathaway

JPMorgan Johnson&

U.S. Rubber AT&T HSBC Alphabet China Mobile GE Wells Fargo Wells Fargo GE Exxon Mobil JPMorgen Chase Tesla

Chase Johnson

Vodafone

DuPont China Mobile GE IBM Roche ICBC Wells Fargo JPMorgan Chase Visa Visa Visa Intel

Group

Berkshire Johnson&

Esmark AIG BP P&G Nestle Nestle AT&T Samsung Exxon Mobil Walmart Samsung

Hathaway Johnson

Johnson&

Shell IBM Nestle Chevron Petrochina Roche Tencent ICBC Wal-Mart Wal-Mart Nestle Meituan

Johnson

Johnson& JPMorgan JPMorgan Bank of Bank of

Amoco Intel BHP Billiton Nestle ICBC Mastercard Procter&Gamble PayPal

Johnson Chase Chase America America

JPMorgan Bank of

Chevron IBM CCB CCB P&G China Mobile ICBC Wal-Mart Pfizer JPMorgen Chase MasterCard

Chase America

Bethlehem Steel Total SA P&G BHP Billiton HSBC China Mobile Novartis Chevron Shell Nestle Procter&Gamble Samsung Visa

Johnson&

Navistar GSK Nestle AT&T ICBC Petrochina Nestle Wells Fargo Shell Samsung UnitedHealth Alipay*

Johnson

Berkshire Bank of

CBS AT&T P&G AT&T HSBC P&G Alibaba Nestle Nestle MasterCard Didi*

Hathaway America

JPMorgan

RCA P&G Pfizer Samsung IBM Toyota Verizon Visa UnitedHealth ICBC TSMC Adobe

Chase

Goodyear Altria Group GE Coca-Cola Pfizer Pfizer AT&T China Mobile AB Inbev Procter&Gamble Exxon Mobil Intel Relience Inc

Quelle: Erwartung 2030: MainFirst; Stand: 13. Mai 2020; *Potenzieller IPO-Kandidat

172. INVESTMENTPHILOSOPHIE UND -PROZESS

INVESTMENTTHEMEN 2

ANLAGESCHWERPUNKT KEINE POSITIONEN / GERINGE GEWICHTUNG

Strukturelles Wachstum Schere reich / arm vergrößert Überkapazitäten Verlierer disruptiver

sich Innovationen

Gewinner disruptiver Gewinner Regulierung Staatliche Interventionen / Wo ist China Konkurrenz?

Innovationen Regulierung

Gründergeführte Unternehmen Luxusgüter & Sportartikel Versorger Stahl

→ Interessengleichheit mit Eigentümer → Starkes Nachfragewachstum aus Asien Große Überkapazitäten, Trend zur Weltweit hohe Überkapazitäten,

→ Besonders langfristige / China, Luxusgüter als Zeichen des dezentralen Stromerzeugung, Solar und Konkurrenz durch Asien und Russland

Unternehmensstrategie sozialen Aufstiegs Batterien reduzieren die Nachfragespitzen,

→ Eigenes Vermögen investiert hohe Kosten für Rückbau und Endlagerung Ölmultis

Schönheitsprodukte der Atomkraft Überkapazitäten durch neue Technologien,

Plattformen → Starkes Nachfragewachstum aus Asien Überinvestitionen, Rückbaukosten alter

→ Nutzung des Plattform-Effekts / China Banken Ölfelder

→ Skalierung von digitalen Druck durch Regulierung, höhere

Geschäftsmodellen Gesundheitswesen ex. Pharma Eigenkapitalanforderungen, langfristig Telekommunikation

→ Hohe Eintrittsbarrieren → Technologie fördert Wachstum in der niedrige Zinsen, flache Zinskurve, Druck Fallende Tarife durch zunehmende

Gentechnik und Laboranalyse durch Tech (Alibaba) Konkurrenz (Kabel & Apps,

Verlagerung der IT in die Cloud → Weniger Regulierung bei Apotheken Soft-SIM), teurer Ausbau der Netze wegen

→ Mehr Sicherheit bei Datenspeicherung → Alternde Bevölkerung führt zu Versicherungen der Datenexplosion

→ Enorme Kostenvorteile Wachstum bei Pflege-/ Altersheimen Niedrige Rentenrenditen, Zusätzliche

→ Immer neueste Servertechnik alternative Anbieter, Pharma

Zivile Luftfahrt Druck auf Tarife durch Internetportale Patentablauf, Generika, Preisdruck durch

Digitale Werbung / Daten → Hohe Visibilität durch langfristige PBM (Einkaufsmanager), Klagen, Risiko

→ Hoher Nutzen maßgeschneiderter Wartungsverträge von Flugzeugen Verbrennungsmotoren, Diesel bei Neben-wirkungen, Preise in USA 3 mal

Onlinewerbung Druck durch Regulierung und Gesundheits- höher als in Europa – nicht nachhaltig

→ Mehr Konsum online Essenlieferdienste behörden, Klagen, Restwertverfall bei

→ Branche profitiert von Smartphones Diesel Tabak, Cola, Bier

E-Commerce → Branchenkonsolidierung führt zu Fallendes Volumen in Nordamerika, und

→ Höhere Transparenz, Kostenvorteile, zunehmender Profitabilität Werbeagenturen Europa, sich verschärfende Regulierung

großes Produktangebot Bedeutung der Agenturen in der digitalen durch Gesundheitsbehörden

Auto der Zukunft Welt schrumpft

Automatisierung, Roboter, KI → Elektroautos revolutionieren die Stationärer Einzelhandel

→ Digitalisierung der Maschinenproduktion Mobilitätsbranche TV-Sender E-Commerce bedroht die Läden

→ Steigende Löhne in China → Steigender Bedarf an Computern/ Chips Netflix, Amazon und YouTube bedrohen

im Auto das Geschäftsmodell Smartphones

Mobile Zahlungssysteme → Regulierung verschärft Abgasnormen Gesättigter Markt, starke Konkurrenz durch

→ Mehr Zahlungen mit Handys & Tablets chinesischen Marken

→ Mobiles Bezahlen als Bargeldersatz Erneuerbare Energie

→ Kosteneffizient für Händler → Rückenwind durch Technologie,

Regulierung, Klimapolitik

Quelle: MainFirst; Stand: 24. Februar 2020

182. INVESTMENTPHILOSOPHIE UND -PROZESS

ENTWICKLUNG DER INVESTMENTTHEMEN 2

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Erholung US-Häuser Markt (Home Depot, Toll Brothers)

Zivile Luftfahrt (MTU, Airbus, Safran)

Premium Autos (Porsche, BMW)

Autonom- / elektrisch fahrende Autos (Tesla, Mobileye)

Altern. Energien (Vestas) Altern. Energien (Vestas, Wacker)

Öl Service (Technip, Stolt, Saipem)

Investitionsgüter (ABB)

Roboter, Automation (Kuka, Keyence)

Digitale Werbung (Adobe, Google)

E-Commerce (Amazon, Alibaba)

PC Games (Tencent, Activision, Nvidia)

Halbleiter (Samsung, Infineon)

Luxusgüter (LVMH, Swatch) Luxusgüter

Seit 1998 Sportartikelhersteller (Nike, Adidas)

Restaurants (Starbucks, Mc Donald‘s)

Seit 1998 Antizyklische Konsumgüter (Unilever, Nestle, Henkel)

Seit 1998 Gesundheit ex. Pharma (Fresenius)

Pharma (Novo Nordisk, Gilead)

Telekommunikation

Versorger

Verbrennungsmotoren/ Diesel

Banken

Versicherungen

Öl

Klassische Minen

Klassischer Einzelhandel

Quelle: MainFirst

192. INVESTMENTPHILOSOPHIE UND -PROZESS

TITELSELEKTION 3

KRITERIEN DER TITEL SELEKTION

Datenbasierte Kriterien Qualitative Kriterien ESG Kriterien

Umsatzwachstum von >15% Führende Technologie/ Marktführer

Keine Involvierung in

Visibilität der Umsätze Investitionen in zukünftiges Öl- u. Gasproduktion

Wachstum (langfristig)

Schutz des Geschäftsmodells durch Kernenergie

Patente/ Hohe Eintrittsbarrieren Waffen- oder Militärindustrie

Marken/Technologievorsprung/

Kostenvorteile durch Skaleneffekte Gründergeführtes Unternehmen/ Tabakindustrie

Managementqualität genetisch verändertes

Bewertung in angemessenem Saatgut

Verhältnis zum Wachstum Positive Regulatorische

Rahmenbedingungen Vermeidung von Kontroversen in der

globalen Standard Überprüfung

Wachstum eines Geschäftsmodells

auf Basis eines strukturellen Trends Menschenrechte

Arbeitnehmerrechte

Umwelt

Geschäftsethik

Quelle: MainFirst Asset Management

202. INVESTMENTPHILOSOPHIE UND -PROZESS

TITELSELEKTION 3

EIN BEISPIEL UNSERER TITEL SELEKTION - ADOBE

Datenbasierte Kriterien Qualitative Kriterien Performance

Ø Umsatzwachstum von 18% seit Marktführer im Bereich Grafik-

2013 Software; An Universitäten/ ADBE US Equity - Umsatz (R)

Designschulen gehören Adobe

Hohe Visibilität der Umsätze durch Produkte zur Standardausbildung ADBE US Equity - Preis (L)

Abonnement-basiertes (vgl. Word, Excel)

Geschäftsmodell 350 3300

Hohe Wechselbarrieren: Neu-

90% wiederkehrende Umsätze Lernen von professioneller 300 2800

Anwendungssoftware ist mühselig 250

Bewertung angemessen: 26x und für Unternehmen teuer 2300

Gewinne (’22) bei 200

überdurchschnittlich stabilem Struktureller Trend gegeben: immer 1800

zweistelligen Umsatzwachstum mehr Produktion für Digital-Medien 150

1300

100

Investitionen in Cloud Wachstum

durch M&A “Marketo” 50 800

0 300

Keine Involvierung

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

ESG

Kriterien Besser als die durchschnittliche ESG Bewertung

Adobe entspricht unserem Auswahlprozess

Quelle: MainFirst Asset Management

212. INVESTMENTPHILOSOPHIE UND -PROZESS

ANLEIHESELEKTION – KLARER ABSOLUTE RETURN 3

FOKUS

KERNKOMPONENTEN DER ANLEIHESELEKTION

DIVERSIFIKATION ABSOLUTE RETURN

− Taktisch − Hold-to-Maturity

− Top Down − Fundamentale Analyse

− Makroanalyse − Bottom-up

− Bonitätsanalyse

− Staatsanleihen − IG Corporates

− Fremdwährungsanleihen − High Yield

− Supras / Agencies − Hybride / Nachranganleihen

− Floater − Wandelanleihen

MONITORING:

DURATIONS-

RISIKO &

SPREADRISIKO

222. INVESTMENTPHILOSOPHIE UND -PROZESS

GEWINNRENDITE AKTIEN UND ZINSEN 4

RISIKOPUFFER VORHANDEN

Spread Aktien: Gewinnrendite MSCI Welt Weltzins (Staatsanleihen 10 Jahre)

12

10

8

6

Aktien

4

2

0 Zinsen

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

-2

-4

Quelle: Bloomberg; Stand: 30. April 2020; Weltzins Verzinsung 10 Jahre USA, 10 Jahre Deutschland

232. INVESTMENTPHILOSOPHIE UND -PROZESS

AKTIVE NUTZUNG VON 4

DIVERSIFIKATIONSEFFEKTEN

KORRELATION ZWISCHEN AKTIEN UND ANLEIHEN (200T)

0,6

0,4

0,2

0

-0,2

-0,4

-0,6

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Quelle: MainFirst; 29. November 2019; Data: Bloomberg Barclays Global Aggregate TR vs. MSCI World

242. INVESTMENTPHILOSOPHIE UND -PROZESS

ALLOKATION 4

HISTORISCHE ALLOKATION

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Aktien (netto) Aktien(brutto) Anleihen Rohstoffe Kasse

Quelle: MainFirst; 30. April 2020

252. INVESTMENTPHILOSOPHIE UND -PROZESS

PORTFOLIOKONSTRUKTION 4

Umsatzwachstum Profitabilität

Gewinn

Verlust

Gewichtung der Einzelaktien in der jeweiligen Kategorie

47% 50%

3%

STARTUP DYNAMISCHES WACHSTUM STABILES WACHSTUM

Quelle: MainFirst; Stand: 20. Februar 2020; Aktienanteil auf 100% normiert; MainFirst Absolute Return Multi Asset

262. INVESTMENTPHILOSOPHIE UND -PROZESS

PORTFOLIO 5

Langfristige Allokation

INVESTMENTTHEMEN TOP 10 ALLOKATIONEN PORTFOLIOALLOKATION

TOP 5 AKTIEN

Bestand Prozent min max

GESUNDHEIT EX PHARMA

ALIBABA GROUP Aktienquote netto: 0% 25% 50%

2.4%

HOLDING-SP ADR

CLOUD COMPUTING MTU AERO ENGINES AG 2.1%

Staatsanleihen: 0% 13% 100%

S.O.I.T.E.C. 2.0%

DIGITALE WERBUNG

MASTERCARD INC - A 1.9% Unternehmensanleihen: 0% 34% 50%

E-COMMERCE FRESENIUS SE & CO

1.9% Währungen: 0% 30% 30%

KGAA

STABILE KONSUMGÜTER

Emerging Markets: 0% 7% 30%

KÜNSTLICHE INTELLIGENZ/

ROBOTER/ AUTOMATION TOP 5 ANLEIHEN

High Yield: 0% 2% 10%

MOBILES BEZAHLEN Bestand Prozent

Rohstoffe: 0% 6% 20%

APPLE INC 2.4%

LUXUSGÜTER

ALPHABET INC 2.4% Kasse: 0% 3% 10%

SPORTARTIKEL

EUROPEAN INVESTMENT

2.4% Durchschnittsrating: A+

BANK 0%

KOSMETIKPRODUKTE RECKITT BENCKISER

2.2%

TSY Modified Duration netto: 4.6 0%

EUROPEAN INVESTMENT

2.2%

BANK

Quelle: MainFirst; 30. April 2020

272. INVESTMENTPHILOSOPHIE UND -PROZESS

2020: STABILE PERFORMANCE TROTZ

REZESSION

MODERATE DRAWDOWNS DURCH RISIKOSTEUERUNG & INVESTMENTTHEMEN

115

110

s. A.

Performance % 2020 3J 5J s. A.

p.a.

105

Abs. Return

-1.9 3.8 10.5 28.3 3.6

Multi Asset

100

95 Global Equities -2.1 24.1 56.4 135.5 12.7

PERFORMANCE TIEFPUNKTE:

90 Global Equities

-2.1 41.8 100.3 209.4 17.7

Unconstrained*

Absolute Return Multi Asset -7.5%

85

Global Equities -13.5% MSCI World

-10.2 15.1 30.1 88.4 9.6

Index EUR

80

Global Equities Unconstrained -23.4%

Stoxx Europe

75 -17.4 -2.7 1.7 41.5 5.1

600 Index

MSCI World Index -28.9%

70

Stoxx Europe 600 Index -32.8%

65

Jan. 2020 Feb. 2020 Mrz. 2020 Apr. 2020

Quelle: Bloomberg, JPMorgan; Anlageziel der Teilfonds ist die Wertentwicklung des Indexes MSCI World Net Total Return EUR Index (der „Referenzindex“) zu übertreffen. Hierzu wird ein aktiver Investitionsansatz

verfolgt, in dessen Rahmen keine Beschränkung auf in der Benchmark enthaltene Zielinvestments vorgenommen wird und die Portfoliozusammensetzung sich signifikant von der Benchmark unterscheiden kann;

*Performance: Spezialfonds MainFirst Global Equities, ab 12. Oktober 2018 Publikumsfonds MainFirst Global Equities Unconstrained Fund; Benchmark Start: 31. Mai 2013; Stand: 30. April 2020

28AGENDA

Mainfirst Absolute Return Multi Asset

1. MainFirst Gruppe

2. Investmentphilosophie und –prozess

3. PORTFOLIO

4. ESG

5. Kontakt & Stammdaten

293. PORTFOLIO

PERFORMANCE UND VOLATILITÄT

MainFirst Absolute Return Multi Asset 5% Benchmark

150

140

130

120

110

100

90

Fonds Benchmark 5% 2013 2014 2015 2016 2017 2018 2019

YTD -1.9% 1.6% Volatilität % 3.9 5.1 5.5 5.6 5.0 5.9 5.5

2019 5.1% 5.0% Max Drawdown % -5.6 -4.6 -5.4 -5.2 -1.9 -8.4 -4.8

2018 -5.9% 5.0%

2017 16.5% 5.0%

2016 -0.4% 5.0%

2015 6.0% 5.0%

2014 7.8% 5.0%

Morningstar RatingTM

Seit Auflage 28.3% 40.7%

Seit Auflage p.a. 3.6% 5.0%

3 Jahre p.a. 1.3% 5.0% 2019 AUSTRIA

Volatilität 3 Jahre 6.2%

Quelle: MainFirst; Stand: 30. April 2020; Auflage: 29. April 2013

303. PORTFOLIO

TOP TITEL UND ASSETALLOKATION

TOP 5 AKTIEN

Bestand Prozent min max

ALIBABA GROUP HOLDING-SP ADR 2.4% Aktienquote netto: 0% 25% 50%

MTU AERO ENGINES AG 2.1%

S.O.I.T.E.C. 2.0% Staatsanleihen: 0% 13% 100%

MASTERCARD INC - A 1.9%

Unternehmensanleihen: 0% 34% 50%

FRESENIUS SE & CO KGAA 1.9%

Währungen: 0% 30% 30%

TOP 5 ANLEIHEN

Bestand Prozent Emerging Markets: 0% 7% 30%

APPLE INC 2.4%

High Yield: 0% 2% 10%

ALPHABET INC 2.4%

EUROPEAN INVESTMENT BANK 2.4%

Rohstoffe: 0% 6% 20%

RECKITT BENCKISER TSY 2.2%

EUROPEAN INVESTMENT BANK 2.2% Kasse: 0% 3% 10%

Durchschnittsrating: A+ 0%

Modified Duration netto: 4.6 0%

Quelle: MainFirst; 30. April 2020

313. PORTFOLIO

STRUKTUR DES RENTENBESTANDES

VERTEILUNG DER RESTLAUFZEITEN

UNTERNEHMENSANLEIHEN STAATSANLEIHEN

14% 6%

12% 5%

10% 4%

8%

3%

6%

4% 2%

2% 1%

0% 0%

0 bis 1 1 bis 3 3 bis 5 5 bis 7 7 bis 10 10+ 0 bis 1 1 bis 3 3 bis 5 5 bis 7 7 bis 10 10+

Restlaufzeit in Jahren Restlaufzeit in Jahren

Unternehmensanleihen: 34% des Fonds Staatsanleihen: 13% des Fonds

Durchschnittsrendite: 1.4%* Durchschnittsrendite: 0.7%*

33% Senior / 0% Hybrid Durchschnittsrating: AA+

Durchschnittsrating: A- Modifizierte Duration netto: 4.9

Modifizierte Duration netto: 4.4 Cash: 3% des Fondsvermögens

Quelle: MainFirst; 30. April 2020; *exklusive FX- Absicherung

323. PORTFOLIO

GEWICHTUNG DER INVESTMENTTHEMEN

GESAMTPORTFOLIOALLOKATION DER TOP INVESTMENTTHEMEN

GESUNDHEIT EX PHARMA 10% FRESENIUS │KORIAN│ORPEA│GRIFOLS SA│DANAHER

SA│FMEGR 5 ⅞││DHR

FRESENIUS │ THERMO

0.45 0│TMO FISCHER

1 ¾ 04│EFFP 0⅛│ESSILORLUXOTTICA

0│ │

CLOUD COMPUTING 7% AMAZON.COM│MICROSOFT │SALESFORCE│ ORACLE│INTEL

│SALESFORCE│ORCL 2.65 │INTELCORP│

CORP│

DIGITALE WERBUNG 5% GOOGL 3 ⅜ADOBE

GOOGLE│ │ADOBE

INCINC│TENCENT HO│

│NASPERS LT│

E-COMMERCE 4% ALIBABA GR│SOFTBANK G│

STABILE KONSUMGÜTER 4% RBLN 2 ⅜BENCKISER│

RECKITT 0│DANONE│DANONE │

KÜNSTLICHE INTELLIGENZ/

ROBOTER/ AUTOMATION 3% KEYENCE CO│JUNGHEINRI│SAP SE│

MOBILES BEZAHLEN 3% MASTERCARD│PAYPAL HOL│

LUXUSGÜTER 3% REMY COINT│LVMH MOET │

SPORTARTIKEL 3% NIKE INC -│PUMA SE│

KOSMETIKPRODUKTE 3% L'OREAL│ESTEE LAUD│

ONLINE APOTHEKEN 2% ZUR ROSE G│SHOP APOTH│

LUFTFAHRT 2% MTU AERO E│

HALBLEITER 2% S.O.I.T.E.│

ALTERNATIVE ENERGIEN 2% VESTAS WIN│

ESSENSLIEFERDIENSTE 1% MEITUAN DI│

Quelle: MainFirst; Stand: 30. April 2020

333. PORTFOLIO

STABILE PORTFOLIOSTRUKTUR

AKTIENPOSITIONIERUNG

Profitiert von Gewinneinbruch in 2020 Verlust in 2020

Profitiert von

Covid-19 Keine große → → Staatshilfe/

Covid-19

langfristig Auswirkung Rekordgewinn Rekordgewinn Konkurs

langfristig

und aktuell 2021/ 2022 2021/ 2022

Stabile Bilanz Mittlere Bilanz

9% Amazon 11% Adobe Nike Canada Goose

9% Intel 11% Paypal Estee Lauder

9% Microsoft 11% Mastercard

11% Salesforce

9% Tencent 11% Alibaba Keyence Softbank

Meituan

9% VaQTec 4% Fresenius Vestas Soitec Jungheinrich

9% Zur Rose 4% Korian LVMH Grifols

9% Shop Apotheke Orpea L’Oreal

Danone SAP

Puma

Remy Cointreau

MTU

Quelle: MainFirst 15% 6% 13% 5% 1% 0%

343. PORTFOLIO

STABILE PORTFOLIOSTRUKTUR

UNTERNEHMENSANLEIHEN

Profitiert von Gewinneinbruch in 2020 Verlust in 2020

Profitiert von

Covid-19 Keine große → → Staatshilfe/

Covid-19

langfristig Auswirkung Rekordgewinn Rekordgewinn Konkurs

langfristig

und aktuell 2021/ 2022 2021/ 2022

Stabile Bilanz Mittlere Bilanz

11% Google Danaher Bank of America Q-Park

Nasdaq Apple Yum Brands

Mondelez FMC United Rentals

3M

Oracle

Republic Serv.

Thermo Fisher

MSCI

Reckitt Ben. Compass Group JAB Holding Grenke Leasing

Kerry Group Essilorluxottica Abertis Landsbankinn

Deutsche Börse Euroclear JCDecaux

Heidelberger

Relx Group

Cement

Givaudan Merck KgaA

Novartis UBS

Veolia

Quelle: MainFirst 2% 16% 11% 5% 3% 0%

353. PORTFOLIO

LÄNDER- UND SEKTORALLOKATION

SEKTORALLOKATION DER AKTIENSEITE LÄNDERALLOKATION DES GESAMTPORTFOLIOS

Vereinigte Staaten

Technologie

Deutschland

Konsumgüter (zyklisch) Frankreich

Supranational

Konsumgüter (nicht zykl.)

China

Großbritannien

Gesundheit

Spanien

Industrie Japan

Niederlande

Kommunikationsdienstleistungen

Österreich

0% 2% 4% 6% 8% 10% 12% 14% 0% 10% 20%

Quelle: MainFirst; 30. April 2020; Die Allokationen sind brutto, d.h. ohne die Absicherung durch Futures angegeben

363. PORTFOLIO

HISTORISCHE WERTENTWICKLUNG

PERFORMANCE KONTRIBUTION

Kontribution (%) 2014 2015 2016 2017 2018 2019 2020

Top ASICS CORP 0.7 FRESENIUS SE & C 0.7 NVIDIA CORP 2.0 ALIBABA GRP-ADR 1.2 CANADA GOOSE HOLDINGS 1.0

INC ALIBABA 0.8 AMAZON 0.5

WHITBREAD PLC 0.6 NOVO NORDISK-B 0.7 STABILUS SA 0.6 KERING 1.0 ADOBE SYSTEMS INC 0.5 EUROFINS 0.8 ZUR ROSE 0.5

NOVO NORDISK-B 0.6 KION GROUP AG 0.6 WHITEWAVE FOOD 0.5 MOBILEYE NV 1.0 ADIDAS AG 0.4 UNITED RENTALS 0.8 SHOP APOTHEKE 0.3

ICELAND (REP OF) 0.6 ETFS CRUDE OIL 0.5 TERADYNE INC 0.4 CANADA GOOSE HOL 0.9 SHISEIDO CO LTD 0.3 MTU AERO 0.5 MICROSOFT 0.3

NOKIA OYJ 0.5 CARNIVAL CORP 0.5 MERCK KGAA 0.3 NVIDIA CORP 0.8 KERING 0.3 SOITEC 0.5 PAYPAL 0.3

Bottom AXA SA -0.3 AEGON NV -0.1 ASHTEAD GROUP -0.3 GLANBIA PLC -0.1 APPLIED MATERIALS INC -0.4 ROYAL CARIBEAN -0.1 JUNGHEINRICH -0.3

ADIDAS AG -0.3 VOLKSWAGEN INTFN -0.1 BYD CO LTD-H -0.3 IVANHOE MINES LT -0.2 EUROFINS SCIENTIFIC -0.4 TRIP.COM -0.1 KORIAN -0.3

SWATCH GROUP-BR -0.4 UNITED MEXICAN -0.2 CARNIVAL CORP -0.3 FRESENIUS SE & C -0.2 HOCHDORF HOLDING AG -0.4 BLUE PRISM -0.2 ASHTEAD -0.3

NORDEA BANK AB -0.4 SENSATA TECHNOLO -0.2 CONTINENTAL AG -0.3 SHOP APOTHEKE EU -0.3 VA-Q-TEC AG -0.5 PALO ALTO -0.2 COMPASS GROUP -0.5

AIRBUS SE -0.5 OSLO KOMMUNE -0.3 NORDEX SE -0.8 NORDEX SE -0.3 AMS AG -0.7 WIRECARD -0.3 MTU AERO ENINES -1.2

Performance (%) 2014 2015 2016 2017 2018 2019 2020

Aktien inkl. Risikosteuerung 5.1 4.7 -1.4 12.5 -4.7 5.1 -2.9

Anleihen 2.7 1.3 1.6 1.6 0.4 1.5 0.7

Rohstoffe 0.0 0.5 0.2 0.2 -0.1 -0.1 1.0

FX Hedging 0.0 -0.4 -0.8 2.1 -1.3 -1.4 -0.6

Fonds 7.8 6.0 -0.4 16.5 -5.9 5.1 -1.9

Quelle: MainFirst; Stand: 30. April 2020

373. PORTFOLIO

ROLLIERENDE RENDITEN 3 JAHRE

01. Feb – 01. Mrz – 01. Apr – 01. Mai – 01. Juni – 01. Juli – 01. Aug – 01. Sep – 01. Okt – 01. Nov – 01. Dez – 01. Jan –

31. Jan 29. Feb 31. Mrz 30. Apr 31. Mai 30. Juni 31. Juli 31. Aug 30. Sep 31. Okt 30. Nov 31. Dez

2003 – 2006 33.16% 34.74% 35.73% 31.24% 25.53% 23.06% 22.81% 24.00% 26.53% 25.96% 26.10% 23.94%

2004 – 2007 22.71% 21.55% 22.92% 26.05% 27.46% 26.73% 28.00% 27.07% 26.82% 26.84% 23.28% 21.73%

2005 – 2008 18.24% 18.43% 17.37% 18.06% 15.50% 10.89% 9.88% 11.44% 6.17% 4.92% 4.72% 4.49%

2006 – 2009 1.26% -0.47% 0.48% 2.73% 6.41% 6.66% 9.16% 9.45% 10.35% 8.78% 9.09% 10.47%

2007 – 2010 8.14% 8.30% 11.88% 10.11% 8.03% 8.67% 9.23% 8.70% 10.71% 10.83% 13.82% 15.74%

2008 – 2011 17.13% 17.24% 17.58% 18.54% 18.92% 22.11% 21.50% 18.13% 20.33% 25.58% 21.68% 20.12%

2009 – 2012 25.31% 28.46% 27.89% 25.22% 22.40% 21.51% 21.89% 19.59% 17.31% 18.39% 19.35% 17.42%

2010 – 2013 17.65% 19.29% 15.83% 15.56% 18.10% 14.48% 15.53% 15.35% 13.93% 14.32% 14.05% 13.23%

2011 – 2014 13.98% 15.48% 15.29% 13.69% 15.29% 15.23% 14.03% 18.41% 20.11% 18.60% 22.45% 21.98%

2012 – 2015 24.52% 25.37% 26.97% 25.39% 27.51% 25.63% 24.04% 20.63% 20.37% 25.40% 26.40% 23.74%

2013 – 2016 23.06% 19.37% 19.24% 19.08% 13.58% 14.52% 16.21% 17.79% 18.05% 15.20% 12.69% 13.84%

2014 – 2017 15.99% 16.52% 18.54% 20.19% 20.86% 19.73% 22.51% 19.26% 22.56% 25.34% 23.82% 23.02%

2015 – 2018 19.15% 17.22% 13.62% 12.47% 14.98% 16.12% 14.41% 17.84% 18.62% 12.92% 9.29% 9.62%

2016 – 2019 14.29% 16.30% 16.35% 19.61% 12.38% 17.17% 15.85% 12.56% 11.62% 13.86% 16.36% 15.24%

2017 – 2020 15.05% 10.38% 1.85% 3.80%

Quelle: MainFirst; Stand: 30. April 2020

38AGENDA

Mainfirst Absolute Return Multi Asset

1. MainFirst Gruppe

2. Investmentphilosophie und –prozess

3. Portfolio

4. ESG

5. Kontakt & Stammdaten

394. ESG

MAINFIRST ASSET MANAGEMENT ESG-PROZESS

Nachhaltigkeit aktiv leben

MainFirst hat sich verpflichtet diese Entwicklung

durch die Einhaltung der Prinzipien der Vereinten

Nationen für verantwortliches Investieren zu

unterstützen

Equities

E S Wir beziehen ESG-Kriterien aktiv in unseren

Investmentanalyse und

Quantitative Fixed

G Entscheidungsfindungsprozess ein

Solutions Income

ESG

Prozess Wir werden auf angemessene Offenlegung von ESG-

Multi Asset

Themen bei den Unternehmen achten und potentielle

Probleme ansprechen, in die wir investieren

Wir integrieren systematisch ESG-Kriterien in unseren

Investmentprozess mithilfe von externen und

unabhängigen Daten von Sustainalytics

404. ESG

INVESTITIONSPROZESS | MULTI ASSET

PRINCIPLES FOR

RESPONSIBLE INVESTING

WAFFEN

AUSSCHLUSS

UMWELT GESUNDHEITS ETHISCHES MULTI ASSET

SCREENING SCREENING SCREENING STRATEGIE

Ausschluss: Ausschluss: Ausschluss:

Öl & Gas Genetisch verändertes Adult Entertainment

Ölsande / Schiefergas Saatgut

Kohle Tabak

Nuklearenergie Zucker Produzenten

Elektroautos E-Payment Luxusgüter Globale Marken Medizintechnik

Autonomes Fahren

IT in die Cloud

STRUKTURELLE INVESTMENTTHEMEN

E-Commerce

Regulierung

Demografie

Alternative

Halbleiter Künstliche Intelligenz

Digitale Werbung Automatisierung Energien

Plattformen Robotik

AKTIEN- UND RENTENAUSWAHL

414. ESG

ESG PORTFOLIOAUSWERTUNG

Nachhaltigkeit als zentraler Bestandteil des Investmentansatzes

VERTEILUNG DES PORTFOLIOS NACH ESG-RATINGS AUSSCHLUSS VON SEKTOREN

Energie & Umwelt

Portfolio-Ø: 18 Universum-Ø: 29

25%

Es ist unser Ziel, besser als

der Durchschnitt des globalen

Universums zu sein

20%

Wertbasierte Sektoren

15%

Portfolio Anteil

10%

Verteidigung & Militär

5%

0%

ESG Risko Score

Quelle: Sustainalytics

42AGENDA

Mainfirst Absolute Return Multi Asset

1. MainFirst Gruppe

2. Investmentphilosophie und –prozess

3. Portfolio

4. ESG

5. KONTAKT & STAMMDATEN

435. KONTAKT & STAMMDATEN

STAMMDATEN

MainFirst Absolute Return Multi Asset

Stammdaten Anteilsklasse A Anteilsklasse B Anteilsklasse C Anteilsklasse D Anteilsklasse R Anteilsklasse X

WKN A1KCCD A1KCCE A1KCCF A1KCCG A1XAWK A1XAWL

ISIN LU0864714000 LU0864714422 LU0864714935 LU0864715312 LU1004824956 LU1004825508

Valorennummer 21314751 – 21314752 – – –

Bloomberg MFARMAA LX MFARMAB LX MFARMAC LX MFARMAD LX MFARMAR LX –

Mindestanlage 2,500.00 € 2,500.00 € 500,000.00 € 500,000.00 € 2,500.00 € 2,500.00 €

Verwaltungsvergütung 1,5% p.a. 1,5% p.a. 1,0% p.a. 1,0% p.a. 0,75 % p.a. 0,75 % p.a.

Ertragsverwendung Thesaurierend Ausschüttend Thesaurierend Ausschüttend Thesaurierend Ausschüttend

Investmentuniversum Globale Aktien, Renten, Währungen und Rohstoffe

Benchmark 5% p.a.

Fondsvolumen 104 Mio. EUR

Ausgabeaufschlag Bis zu 5%

Performancegebühr 15% der Outperformance ggü. 5% p.a.; High Watermark

Fondsauflage 29. April 2013 29. April 2015 29. April 2013 9. Dezember 2015 21. Juli 2017 15. Mai 2018

Geschäftsjahr 1. Januar – 31. Dezember

Orderannahmeschluss 12:00 Uhr

Fondsmanager Frank Schwarz, Adrian Daniel, Patrick Vogel, Jan-Christoph Herbst

Verwaltungsgesellschaft MainFirst Affiliated Fund Managers S.A.

Vertriebszulassung AT, BE, CH, DE, ES, FI, FR, GB, IT, LI, LU, NL, NO, SE

Stand: 30. April 2020

4445

DISCLAIMER

Dieses Dokument ist Werbematerial und dient ausschließlich der Produktinformationsvermittlung. Dieses Dokument stellt keine Finanzanalyse dar und ist nicht als solche beabsichtigt.

Die rechtlichen Erfordernisse, welche die Objektivität der Finanzanalyse garantieren, wurden folglich nicht eingehalten. Ein Handelsverbot vor Veröffentlichung dieses Dokuments ist

nicht anwendbar. Allein verbindliche Grundlage für den Erwerb der dargestellten Investmentfonds ist der jeweils gültige Verkaufsprospekt. Dieser kann zusammen mit dem aktuellen

Jahres- und Halbjahresbericht sowie den aktuellen Anlegerinformationen (in deutscher, englischer und französischer Sprache) kostenlos bei der MainFirst Affiliated Fund Managers

(Deutschland) GmbH, Kennedyallee 76, 60596 Frankfurt am Main, fonds@mainfirst-invest.com angefordert werden.

Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreter in der Schweiz ist UBS Fund Management (Switzerland) AG,

Aeschenplatz 6, CH-4052 Basel. Zahlstelle in der Schweiz ist UBS Switzerland AG, Bahnhofstrasse 45, CH-8001 Zürich. Prospekt, die wesentlichen Informationen für die Anlegerinnen

und Anleger (KIID), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden.

Ersteller: MainFirst Affiliated Fund Managers (Deutschland) GmbH („MainFirst“). MainFirst ist in Deutschland durch die Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“)

zugelassen und wird von dieser beaufsichtigt. Diese Marketingpräsentation darf ohne die vorherige ausdrückliche schriftliche Genehmigung von MainFirst in irgendeiner Weise weder

als Ganzes noch in Teilen weder verändert noch vervielfältigt oder an Dritte übermittelt oder zugänglich gemacht werden. Copyright 2019, MainFirst Affiliated Fund Managers

(Deutschland) GmbH. Alle Rechte vorbehalten.

Dieses Dokument und die hierein enthaltenen Informationen richten sich ausschließlich an professionelle Kunden oder geeignete Gegenparteien im Sinne der Richtlinie 2014/65/EU

über Märkte für Finanzinstrumente (MiFID II). Eine Weitergabe an Privatkunden im Sinne der MiFID II ist nicht gestattet und darf nicht deren Anlageentscheidungen zugrunde liegen.

Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht zugelassen ist oder in denen eine Zulassung erforderlich ist, ist nicht

gestattet. In diesem Fall dürfen Anteile Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften in

Bezug auf Privatplatzierungen kollektiver Kapitalanlagen sowie anderer anwendbarer Gesetze und Regularien steht.

Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in

geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten.

Dieses Dokument stellt keine Finanzanalyse dar. Sie sollte weder als ein Verkaufsangebot oder eine Aufforderung zu einem Angebot oder zu einer bestimmten Handlung noch als eine

Empfehlung angesehen werden, bestimmte Finanzinstrumente zu kaufen oder zu verkaufen. Sie dient lediglich der Kundeninformation und stellt keine Anlageberatung dar.

Insbesondere stellt sie keine persönliche Empfehlung dar oder berücksichtigt die spezifischen Anlageziele, die finanzielle Situation oder die individuellen Bedürfnisse des Investors.

Empfänger dieser Publikation müssen angesichts ihrer eigenen Anlageziele, Erfahrungen, steuerlichen/rechtlichen/geschäftlichen/finanziellen Situation ihre eigene Einschätzung über

die Eignung solcher Anlagen und Empfehlungen treffen. Kunden wird empfohlen, falls nötig, professionelle Beratung zu suchen.

Dieses Dokument enthält ausgewählte Informationen und erhebt keinen Anspruch auf Vollständigkeit. Dieses Dokument wurde auf der Grundlage von öffentlich zugänglichen, internen

Daten sowie andere als zuverlässig eingestuften Drittquellen erstellt. Für die Richtigkeit, Vollständigkeit, Zuverlässigkeit, Aktualität oder Angemessenheit der Daten zu

Investorenzwecken wird keine Gewähr oder Haftung übernommen.

Einschätzungen und Meinungen einschließlich Renditeprognosen in diesem Dokument spiegeln die Einschätzungen und Meinungen des Autors zum Zeitpunkt der Erstveröffentlichung

wider und können sich jederzeit ohne vorherige Ankündigung verändern. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige

Wertentwicklung angesehen werden. Schwankungen im Wert der zugrunde liegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten,

dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf

mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrunde liegenden Vermögensgegenstände und der Marktliquidität sowie weiteren

Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen und Annahmen und Informationen können sich

ohne vorherige Vorankündigung ändern. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der

erwähnten Risiken angesehen werden.

46Sie können auch lesen