LBBW Kapitalmarktkompass-Update - Unterschätzen die Zentralbanken die Inflationsgefahr?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

15.06.2021 Rolf Schäffer, Martin Güth, Dr. Jens-Oliver Niklasch, Elmar Völker LBBW Kapitalmarktkompass-Update Unterschätzen die Zentralbanken die Inflationsgefahr? Erstellt am: 15.06.2021 09:57

Inflation steigt, Renditen fallen – wie passt das zusammen?

10j. Staatsanleihenrenditen rückläufig Inflationsraten ziehen massiv an

Aktien steigen weiter Rohstoffpreise: Basismetalle konsolidieren,

Energierohstoffe steigen weiter

Quelle: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 2

Corona-Update

• Die Inzidenzen sinken in Europa weiter. Das wärmere

Wetter und der Impffortschritt haben bislang offenbar

einen größeren Einfluss als Lockerungsschritte und die

Delta-Variante. Maßnahmen der Infektionseindämmung

werden zurückgenommen, die wirtschaftliche Erholung

kann weiter voranschreiten.

• Eine Ausnahme stellt Großbritannien mit einem

neuerlichen spürbaren Infektionsanstieg dar. Die geplante

Rücknahme der letzten Restriktionen wurde um einen

Monat verschoben. Grund für den Infektionsanstieg ist

offenbar die Delta-Variante, welche Meldungen zufolge

bereits 90% der Neuinfektionen ausmacht.

• Zwar steigt der Anteil der Delta-Variante auch in Deutsch-

land; hier befindet er sich aber noch im einstelligen

Prozentbereich. Wir gehen davon aus, dass das Impfen

hinreichend schnell voranschreitet, so dass die Variante

nicht zu einem größeren Problem wird. Langfristig wird

sie oder andere ansteckendere Varianten wohl auch in

Deutschland zur dominierenden Variante werden.

• Das Impftempo wird in Deutschland in den kommenden

Wochen seinen Zenit erreichen. In den USA ist dieser

Rolf Schäffer, CIIA Martin Güth, CQF

Gruppenleiter Strategy/Macro Senior Economist

bereits lange überschritten. Die Impfbereitschaft scheint

Tel: +49 711 127–76580 Tel: +49 711 127–79603 nur noch einen geringeren weiteren Anstieg der

rolf.schaeffer@LBBW.de martin.gueth@LBBW.de Impfquote zuzulassen.

15.06.2021 LBBW Kapitalmarktkompass-Update 3

Europa: Déjà-vu?! Neue Mutante lässt in Großbritannien die

Inzidenzen steigen, Kontinentaleuropa weiter entspannt

Neuinfektionszahlen pro 100 Tsd. Einwohner

Summe der jeweils zurückliegenden sieben Tage

• Die Situation entspannt sich

zumeist weiter deutlich.

• Ausbreitung der indischen oder

auch Delta genannten Variante

in Großbritannien lässt Inzidenz

spürbar steigen. Diese Variante

ist in UK nun für über 90% der

Neuinfektionen verantwortlich.

Der für den 21. Juni geplante

letzte Öffnungsschritt wurde auf

den 19. Juli verschoben.

• Bisher noch keine rasche

Ausbreitung der Delta-Variante

in Deutschland: Anteil der Delta-

Variante von 1,4% in KW 17,

1,8% in KW 18, 2,5% in KW 19

auf 3,1% in KW 20 gestiegen.

Für KW 21 wird sie mit 2,5%

angegeben.

• Da die Delta-Variante noch

ansteckender ist, dürfte sie

langfristig auch bei uns zur

dominierenden Variante werden.

Vorerst lässt aber u.a. das

Quelle: Refinitiv, LBBW Research Impfen die Zahlen weiter sinken.

15.06.2021 LBBW Kapitalmarktkompass-Update 4

Impfquote: In Deutschland und UK weiter steil steigend, in den USA scheint nicht mehr viel zu gehen Impfquote (erste Impfung) Impfquote (vollständig geimpft) (in % der Bevölkerung, Tagesdaten) • In der zweiten Junihälfte sollen die Impfstofflieferungen in Deutschland noch einmal etwas zulegen. Nachfolgend dürften die Lieferungen aber wieder etwas geringer ausfallen, d.h. das Impftempo dürfte demnächst seinen Zenit durchschreiten. Geringere Lieferungen von Johnson & Johnson in Q2 waren absehbar, doch die Kürzung um 6,5 Mio. Dosen ist durchaus schmerzlich. • In Deutschland und Großbritannien wird weiterhin mit maximalem Tempo geimpft. Nicht so in den USA: Die Anzahl an täglichen Corona-Impfungen ist seit Mitte April deutlich gesunken. 53% der US-Bevölkerung haben inzwischen eine erste Impfung erhalten. Dieser Wert ist zuletzt kaum noch gestiegen. Für eine Herdenimmunität dürfte dies nicht reichen. Gleichwohl sinken die Inzidenzen bislang. Umfangreiche Lockdown-Maßnahmen erwarten wir für die USA nicht mehr, zumal insbesondere solche Bundesstaaten, die diesbezüglich in der Vergangenheit restriktiver waren, eine höhere Impfquote aufweisen. Quelle: Refinitiv, LBBW Research 15.06.2021 LBBW Kapitalmarktkompass-Update 5

USA: Auch beim Thema Impfen ein gespaltenes Land

Anteil der Einwohner je US-Bundesstaat mit mindestens einer Impfung

in Prozent (blau über US-Durchschnitt, rot unter US-Durchschnitt von aktuell 52,5)

47,4 65,0

Alaska Maine

52,4 72,4 61,1

Wisconsin Vermont New Hampshire

59,1 38,6 46,6 43,0 55,8 57,2 50,2 58,0 68,6

Washington Idaho Montana North Dakota Minnesota Illinois Michigan New York State Massachusetts

56,9 47,4 38,2 49,3 50,4 43,2 47,2 60,9 62,6 65,2 62,9

Oregon Nevada Wyoming South Dakota Iow a Indiana Ohio Pennsylvania New Jersey Connecticut Rhode Island

59,0 46,7 56,1 49,6 43,4 48,1 42,2 57,2 59,5 56,5

California Utah Colorado Nebraska Missouri Kentucky West Virginia Virginia Maryland Delaw are

47,9 59,3 47,9 40,7 40,3 44,2 42,3 58,9

Arizona New Mexico Kansas Arkansas Tennessee North Carolina South Carolina District of Columbia

42,6 37,0 34,9 37,0 41,3

Oklahoma Louisiana Mississippi Alabama Georgia

68,4 46,2 51,5

Haw aii Texas Florida

Quelle: Centers for Disease Control and Prevention, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 6

USA: Impfbereitschaft scheint mit politischer Gesinnung

zu korrespondieren

Joe Bidens Stimmenanteil und Impfquote (Erstimpfungen)

in Prozent in den jeweiligen Bundesstaaten

90 • Bundesstaaten, in denen bei der

R²=0,62

letzten Wahl viele Menschen für

US-Präsident Biden gestimmt

80 haben, weisen tendenziell eine

Anteil der Bevölkerung mit mind. einer Impfung

Vermont höhere Impfquote auf. 62% der

Hawaii

Variation der Impfquoten unter

70 den Bundesstaaten lässt sich

Maine Massachusetts

statistisch durch das

District of Columbia Wahlergebnis erklären. Lässt

60 Maryland

man Washington, D.C. als

California

Ausreißer außen vor, steigt der

50 Erklärungsgehalt gar auf 73%.

West Virginia • Die Korrelation kann zwar keine

Kausalität belegen. Auch eine

40

eher ländliche Struktur könnte

Wyoming z.B. eine Rolle spielen. U.E.

Mississippi dürfte eine geringere Impfbereit-

30

schaft in diesen Bundesstaaten

aber zumindest teilweise für die

20 niedrigeren Impfquoten

20 30 40 50 60 70 80 90 100 verantwortlich sein.

Stimmenanteil von Joe Biden bei der Präsidentschaftswahl 2020

• Entsprechend rechnen wir nicht

mit einem „Aufholen“ dieser

Staaten für die Zukunft. Die US-

Quelle: MIT Election Data and Science Lab (https://doi.org/10.7910/DVN/42MVDX); Centers for Disease Control and Prevention, LBBW Research

Impfkampagne neigt sich bereits

ihrem Ende entgegen.

15.06.2021 LBBW Kapitalmarktkompass-Update 7

EZB: Welche neuen Erkenntnisse gibt es mit Blick

auf die Geldpolitik der kommenden Monate?

• EZB hebt Projektionen an

• Geldpolitischer Kurs bestätigt

• Einordnung: Wie sieht die Perspektive für die Geldpolitik in

der aktuellen Situation aus?

• Müssen weitere technische Fragestellungen wie die

Einbeziehung der Hauspreise in die Messung der Inflation

berücksichtigt werden?

• Fazit: „Nächster Halt: September“. Neue Projektionen,

neue Strategie

Dr. Jens-Oliver Niklasch

Tel: + 49 711 127–7 63 71

jens-oliver.niklasch@LBBW.de

15.06.2021 LBBW Kapitalmarktkompass-Update 8

EZB-Projektionen angehoben

Projektionen der EZB zu Inflation u. BIP

(Prozentangaben, Jahreswerte)

5.0 • Die EZB hat ihre Projektionen

4.7

für Inflation und Wachstum

4.6 2021 und 2022 im Juni

(deutlich) angehoben.

4.0 4.1

• Für 2023 hat sie keine

4.0

Änderungen ggü. den März-

Projektionen vorgenommen.

3.0

2.0 1.9 2.1

1.5

1.5 1.4

1.0 1.2

0.0

2021 2022 2023

Inflation März BIP Y/Y März Inflation Juni BIP Y/Y Juni

Quelle: EZB, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 9

Kernaussagen des EZB-Beschlusses und der PK • Leitzinsen, Kaufprogramme (APP und PEPP) und Forward Guidance bleiben unverändert • Konjunkturerholung beginnend ab Q2/2021, starkes Wachstum für das zweite Halbjahr 2021 erwartet • Projektionen für 2021 und 2022 angehoben, 2023 unverändert • Lagarde: „Sind optimistischer als vor drei Monaten.“ • Wahrung günstiger Finanzierungsbedingungen bleibt essentiell, Straffung der Konditionen wäre verfrüht • Inflation spiegelt v.a. Energiepreise und Steuern wider; sie wird bis Jahresende weiter ansteigen, ab Anfang 2022 dann wieder sinken, wenn temporäre Faktoren nachlassen • Preisdruck bleibt mäßig, da Lohndruck gering Quelle: EZB, LBBW Research 15.06.2021 LBBW Kapitalmarktkompass-Update 10

Kleine Geschichte

der Geld- und Fiskalpolitik sowie der Theorien hierzu

• 1950-1973: Goldene Ära des Keynesianismus: Fiskalpolitik zur Konjunktursteuerung. Phillips-Kurve als Arbeitspferd.

• 1973 bis ca. 1980: Stagflation: Nanu, die Inflation steigt, aber die Arbeitslosigkeit auch?

• 1980 bis 1992: Monetaristische „Gegenrevolution“: Rationale Erwartungen, Phillips-Kurve senkrecht, Geldmengensteuerung verspricht Stabilität

(goldene Jahre der Bundesbank).

• 1992 bis 2008: Greenspan und das Neukeynesianische Modell: Geldpolitik über Fiskalpolitik, Zentralbank hat mit Zins mächtigen Hebel zur

Steuerung der Konjunktur. Taylor-Rule und r* erblicken das Licht der Welt. Phillips-Kurve zumindest kurzfristig geneigt. Auf die

Inflationserwartungen kommt es an!

• Finanzkrise 2008 bis 2010: Banken- und Finanzsektor nicht inhärent stabil. Geldpolitik kommt an das Ende der Möglichkeiten, Zinsen an der

„effective lower bound“ (ELB) oder sogar „zero lower bound“ (ZLB).

• Seit ca. 2010: Geldpolitik zunehmend schwieriger, Rückkehr der Fiskalpolitik, aber hohe Verschuldung aller Sektoren.

• Jetzt werden neue Wege gesucht:

• „Japanisierung der Geldpolitik“? Negativzinsen, Ausweitung der Bankbilanz und Zinskurvenkontrolle. Schwierig umzusetzen im Euroraum

und Erfolg nicht garantiert.

• „Modern Monetary Theory“ MMT? Das ist Vodoo, oder manche sagen, Alt-Keynesianische Politik in neuem Gewand. Problem: Geldpolitik

gerät unter fiskalische Dominanz. Unrealistisch zu erwarten, dass die Fiskalpolitik bremst, wenn die Inflation steigt.

• Reflationierung: Inflationsziele symmetrisch oder im langfristigen Durchschnitt anstreben.

• Renaissance der Fiskalpolitik? Ist schwierig wegen hoher Verschuldung, neue Stabilitätsrisiken drohen.

• Renaissance der Geldmengensteuerung? Empirisch hat der Einfluss der Geldmenge auf die Inflation eher nachgelassen.

Quelle: LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 11Ist die Phillips-Kurve flacher geworden?

(West-)Deutschland zu Bundesbank-Zeiten Euroraum seit 1998

Deutschland 1951 bis 1998 EWU 1999 bis 2020

12 3,0

10 2,5

8 2,0

Inflation

Inflation

6 1,5

y = -0,4129x + 6,0245 1,0

4

y = -0,0999x + 2,2765

0,5

2

0,0

0 7 8 9 10 11 12 13

-2 0 2 4 6 8 10

ALQ

ALQ

Quelle: Refinitv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 12Rückläufig seit einem halben Jahrhundert?

Der natürliche Zins r*

Natürlicher Zins r*

Holsten-Laubach-Williams-Modellwert der NY FRB

7 • In der makroökonomischen Diskussion wird r* als der na-

türliche (bzw. „neutrale“) Zins bezeichnet. Das ist der

reale Zins, bei dem die Inflation stabil ist (und dem

6

Zielwert entspricht). Wie hoch r* ist, bleibt Gegenstand

einer intensiven Diskussion.

5

• Einigkeit hingegen herrscht darüber, dass r* seit Jahr-

4 zehnten sinkt. Das engt zusammen mit fallenden Infla-

tionsraten den taktischen Spielraum der Notenbanken

ein. Insbesondere bei negativen Schocks wird die Zins-

3

untergrenze der Geldpolitik schneller erreicht.

2 • Welche strategischen Folgen hat ein sinkendes r* damit

für die Geldpolitik der Zentralbank, namentlich für die

1 Höhe des Inflationsziels (π*)? Ergeben sich etwa für die

Finanzmärkte noch weitere Folgen eines rückläufigen r*?

0

US Canada Euro Area UK

Quelle: Federal Reserve Bank of New York

15.06.2021 LBBW Kapitalmarktkompass-Update 13Mehr Geld = Mehr Inflation?

EZB-Bilanz, Geldmenge M1 und 5Y5Y Fwd

(Veränderung zum Vorjahr in % bzw. %)

60 2,6 • Die EZB hat seit der

Finanzkrise teils unglücklich

agiert. Die Phase der Bilanz-

50 2,4

summenreduktion nach

2012/13 wird heute eher als

40 2,2 Politikfehler gesehen. Die

Inflationserwartungen haben

30 2,0 sich „entankert“, zumindest

sind sie aber deutlich gefallen.

20 1,8

• Massive Ausweitung der

10 1,6 Bilanz der EZB durch QE

(APP und TLTRO I bis III) hat

0 1,4 für die Ausweitung der

Geldmenge nur wenig

-10 1,2 erreicht.

-20 1,0 • Der Zusammenhang mit den

Inflationserwartungen ist

-30 0,8 zumindest nicht sehr eng. Für

2013 2014 2015 2016 2017 2018 2019 2020 2021 die EZB war es sehr schwie-

rig, die Inflationserwartung zu

Bilanzsumme Y/Y% M1 Y/Y% beeinflussen.

M3 Y/Y% 5Y5Y Inflation Swp Fwd RECHTE SKALA)

Quelle: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 14Soll Inflation die Hauspreise einbeziehen?

Indizes für Haus- und Verbraucherpreise

(Quartalswerte, 2005=100)

150 • Immer wieder wird diskutiert,

ob die Inflation im Euroraum

falsch gemessen wird, weil sie

nicht die mit dem Anstieg der

140 Haus- und Wohnungspreise

einhergehenden Kosten

berücksichtigt.

130

• Din Einbeziehung der Immobi-

lienpreise erweist sich als me-

120 thodisch anspruchsvoll, denn

Preise liegen derzeit nur viertel-

jährlich und mit Zeitverzug vor.

110

• Laut Berechnungen der Bun-

desbank hätte in der Vergan-

genheit die Einbeziehung der

100 Hauspreise in einzelnen Quar-

talen zu einer um 0,2 bis

0,3 Prozentpunkte höheren

90 Inflationsrate geführt. Der

Q1 2005 Q1 2007 Q1 2009 Q1 2011 Q1 2013 Q1 2015 Q1 2017 Q1 2019 Q1 2021 langfristige Trend der Inflation

(nämlich abwärts) wäre davon

Hauspreise HVPI unberührt geblieben.

Quelle: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 15Fazit • Die EZB hat vorerst Kurs gehalten. • Zumindest wurde der Rückgang der Inflationserwartungen gestoppt, zuletzt ging es sogar bergauf. Das hängt vielleicht mehr mit dem Ölpreis zusammen als mit der EZB. • Ziel bleibt, durch massiv expansive Geldpolitik die Erholung der Konjunktur zu stützen. Die EZB behält sich hohe Flexibilität vor und wird diese auch nutzen (v.a. durch Assetkäufe). • Nebenwirkungen dieser Politik sind potentiell gefährlich (Schulden-Sause, Finanzstabilität und Asset Price Inflation, dauerhaft hohe Inflation). • Nächster wichtiger Schritt: Strategierevision der EZB. Inflationsziel 2% und symmetrische Reaktion auf Zielabweichung, um die Inflationserwartungen möglichst nahe 2% zu verankern. • Möglicherweise wird die Messung der Inflation (HVPI) auch durch eine Größe für die Wohnkosten von Hauseigentümern erweitert. Frühere Berechnungen haben ergeben, dass sich dadurch die Inflationsrate in einzelnen Quartalen, aber langfristig nicht wesentlich ändert (Bundesbank, Bilanzpressekonferenz 2020). Quelle: LBBW Research 15.06.2021 LBBW Kapitalmarktkompass-Update 16

Fed:

Stellt die US-Notenbank die Weichen in Richtung Tapering?

• US-Arbeitsmarktbericht spielt vordergründig den

geldpolitischen Tauben in die Karten, aber steigender

Lohndruck weist auf Gefahr einer Lohn-Preis-Spirale hin

• US-Inflation springt auf höchsten Wert seit Herbst 2008,

Kernrate gar so hoch wie zuletzt 1992!

• Blick ins Detail zeigt: Fed-These vom „temporären

Phänomen“ noch nicht entkräftet, aber sie wankt

zusehends!

• Fed-Sitzung am 16. Juni: Keine Anzeichen für abrupten

Kurswechsel, „hawkishe“ Akzentverschiebung aber

möglich

• Tapering-Wortwahl, Inflationsprojektion und „Dot plot“ im

Fokus

• USD-Rentenmarkt haussiert auf Basis eines rätselhaften

Rückgangs der Inflationserwartungen

• Spekulation auf ruhigen Sommer birgt Gefahren: Chance-

Risiko-Verhältnis bei langlaufenden US-Treasuries trotz

Elmar Völker Aussicht auf festeren Dollar ungünstiger geworden

Tel: + 49 711 127–7 63 69

Elmar.voelker@LBBW.de

15.06.2021 LBBW Kapitalmarktkompass-Update 17Ambivalenter US-Arbeitsmarktbericht

bietet sowohl für Falken als auch für Tauben etwas

US-Beschäftigung (in Mio.) und Veränderung der Stundenlöhne

(M/M)

160 5 • Die Erholung der Beschäftigung

vom Corona-Einbruch ist im

Mai mit +559 Tsd. schneller

155 4 vorangekommen als im

Vormonat – aber dennoch zum

zweiten Mal in Folge langsamer

150 3 als erhofft.

• April/Mai brachten im Schnitt

eine Verlangsamung im

145 2 Vergleich zu Q1.

• Vordergründig rückt damit ein

Tapering der US-Anleihekäufe

140 1

in weitere Ferne, da Fed-Chef

Powell hierfür „eine Reihe

starker Arbeitsmarktberichte“

135 0

als Bedingung eingefordert

hatte.

130 -1 • Andererseits haben sich im Mai

Anzeichen für einen

wachsenden Lohndruck

125 -2 angesichts eines erneut weit

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 überdurchschnittlichen Anstiegs

der Stundenlöhne verstärkt.

Veränderung der Stundenlöhne (M/M; in %; RS) US-Beschäftigtenzahl (in Mio.)

• Wachsende Gefahr einer

Quelle: Bloomberg, LBBW Research

Lohn-Preis-Spirale?

15.06.2021 LBBW Kapitalmarktkompass-Update 18Die US-Inflation ist mit Macht zurück: Kann die Fed bei ihrer

Einstufung als „temporäres Phänomen“ bleiben?

US-Inflationsrate (Y/Y) und ausgewählte Unterkomponenten

6,0 6,0 • Der erneut starke Lohnanstieg

gewinnt insbesondere im Lichte

der sich bereits beschleuni-

5,0 5,0 genden Inflation an Gewicht:

Das Headline-CPI schnellte im

4,0 4,0 Mai um 5,0 % (Y/Y) empor, der

höchste Wert seit Herbst 2008.

3,0 3,0 • Die Kernrate erreicht mit 3,8 %

den höchsten Wert seit 1992

=> Der Trend geht über die

2,0 2,0

Wirkung on Basiseffekten

deutlich hinaus!

1,0 1,0

• Andererseits spielten

Sondereffekte aufgrund der

0,0 0,0 Corona-Öffnungen sowie

Knappheit bei einzelnen

-1,0 -1,0

Produkten (z.B. PKW) durchaus

eine gewichtige Rolle.

• Der 16 %-Trimmed Mean-CPI

-2,0 -2,0

Jan 08 Jan 10 Jan 12 Jan 14 Jan 16 Jan 18 Jan 20 liegt mit 2,6 % noch knapp

innerhalb der Spanne der

letzten 10 Jahre.

CPI Kernrate (Y/Y) CPI 16%-Trimmed Mean (Y/Y) CPI (Y/Y)

• Die These eines

temporären Phänomens ist

Quelle: Bloomberg, LBBW Research

noch nicht entkräftet, sie

15.06.2021 LBBW Kapitalmarktkompass-Update wackelt aber zusehends. 19FOMC-Zinsentscheid am 16. Juni: Für großen Schwenk

noch zu früh, Anpassungen an der Tapering-Wortwahl aber möglich

Bloomberg Financial Conditions Index und Citigroup Economic

Surprise Index

28. Apr.: Vorangegangener

300 4,0 • Fazit: Das US-Konjunkturbild ist

FOMC-Zinsentscheid

trotz einiger leichter Daten-

Enttäuschungen nahezu

ungetrübt, der enttäuschende

200 Stellenaufbau eher ein Zeichen

von Arbeitskräfteknappheit.

2,0

• Die US-Corona-Inzidenz sinkt

100 weiter, die Finanzmärkte sind in

bester Stimmung.

• Die jüngsten Äußerungen

0 0,0 führender Fed-Vertreter lassen

keinen abrupten geldpolitischen

Kursschwenk erwarten.

-100 • Aber: Die Zeit könnte

-2,0 angesichts des Umfelds reif

sein, um zumindest einen

-200 kleinen Schritt Richtung

Tapering zu machen: Die Fed

könnte ihre Wortwahl

(„Substanzielle weitere

-300 -4,0

Fortschritte nötig“)

Jan 17 Jul 17 Jan 18 Jul 18 Jan 19 Jul 19 Jan 20 Jul 20 Jan 21 Jul 21

diesbezüglich etwas

Citi Economic Surprise Indicator USA Bloomberg Financial Conditions Index (RS) modifizieren (z.B.: „Einige

weitere Fortschritte nötig“).

Quelle: Bloomberg, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 20FOMC-Zinsentscheid am 16. Juni:

Zieht der neue „Dot plot“ den „Lift-Off“ auf 2023 vor?

USD-Tagesgeldsatz mit Markterwartungen aus Terminkursen

sowie FOMC-Medianprojektion („Dot plot“)

2,50 2,50 • Weiterhin im Fokus im Rahmen

des nächsten FOMC-

Zinsentscheids: Die neuen

Projektionen für die Inflation

2,00 2,00 und für die Leitzinsentwicklung

(„dot plot“).

• Bisher erwartet die Fed einen

1,50 1,50 Rückgang der Inflation auf

exakt 2 % im Jahr 2022. Sollte

dieser Wert deutlich (Richtung

1,00 1,00 2,5 %) angehoben werden,

wäre dies u.E. ein „hawkishes“

Signal.

0,50 0,50 • Die Leitzinsprojektionen

avisieren bis dato unveränderte

Leitzinsen bis mindestens Ende

2023. Wir erwarten, dass der

0,00 0,00 neue „Dot plot“ den avisierten

Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 Jan 22 Jan 23 Jan 24 Zeitpunkt für den „Lift Off“ auf

Fed Funds Effective Rate 2023 vorzieht.

Markterwartung aus Terminkursen (ab 2023: aus Libor-Futures) • Die Terminsätze am USD-

LBBW-Prognose (aktuelles Hauptszenario) Geldmarkt implizieren derzeit

Median-Projektion der FOMC-Teilnehmer (Mrz 2021) die Erwartung einer ersten

Zinsanhebung um die

Quelle: Bloomberg, LBBW Research Jahresmitte 2023.

15.06.2021 LBBW Kapitalmarktkompass-Update 21USD-Rentenmarkt: In Feierlaune trotz steigender Inflation –

Rückgang der Inflationserwartungen rätselhaft

Bloomberg Commodity Index und langfristige marktbasierte

Inflationserwartungen

2,80 500 • Der USD-Rentenmarkt hat sich

durch den wiederholten

2,60 Inflationssprung nicht

beeindrucken lassen – im

2,40 450

Gegenteil: Die Rendite 10-

jähriger US-Treasuries ist seit

2,20

Mitte Mai im Trend rückläufig,

400 sie fiel jüngst erstmals seit drei

2,00

Monaten unter 1,50 %.

1,80 • Ein wesentlicher Treiber der

350 positiven Rentenmarkt-

1,60

stimmung ist u.E. ein deutlicher

1,40 Rückgang der langfristigen

300 Inflationserwartungen – konträr

1,20 zu weiter steigenden

Rohstoffpreisen und zu den

1,00 250 Preissignalen!

0,80 • Die Marktteilnehmer lassen sich

offenbar voll und ganz auf die

0,60 200 beschwichtigenden Äußerun-

Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 gen der US-Währungshüter

hinsichtlich der Inflation ein –

US-Inflationserwartungen auf Basis von 10Y TIPS Bloomberg Commodity Index (RS) der Zeitpunkt des Rückgangs

bleibt u.E. gleichwohl ein Stück

Quelle: Bloomberg, LBBW Research

weit rätselhaft.

15.06.2021 LBBW Kapitalmarktkompass-Update 22USD-Rentenmarkt: Neue Unruhe durch „hawkishe“

Akzente auf der nächsten FOMC-Sitzung?

Rendite 10-jähriger US-Treasuries und Markterwartungen für den

USD-Tagesgeldsatz per Ende 2023

3,00 3,00 • Wir vermuten, das viele Anleger

angesichts der beschwicht-

2,75 2,75 igenden Fed-Äußerungen auf

einen ruhigen Sommer

2,50 2,50 spekulieren und entsprechend

2,25 2,25

verstärkt auf Carry-Trades

setzen.

2,00 2,00 • Der USD-Rentenmarkt wird

damit aber anfälliger für eine

1,75 1,75

gewisse „hawkishe“

1,50 1,50 Akzentverschiebung auf der

nächsten FOMC-Sitzung!

1,25 1,25

• Selbst falls diese ausbleibt, gilt

1,00 1,00 u.E.: Aufgeschoben ist nicht

aufgehoben! Die 10Y

0,75 0,75 Treasuryrendite könnte im Fall

einer erneut „dovishen“ Fed die

0,50 0,50 Unterstützung bei 1,35 %

testen, sollte aber

0,25 0,25

perspektivisch wegen der

0,00 0,00 gestiegenen Inflationsgefahren

Jan 19 Apr 19 Jul 19 Okt 19 Jan 20 Apr 20 Jul 20 Okt 20 Jan 21 Apr 21 Jul 21 wieder nach oben drehen.

Markterwartung für USD-Tagesgeldsatz per Ende 2023 Rendite 10Y UST Tagesgeldsatz

Quelle: Bloomberg, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 23USD-Rentenmarkt: Ausgeprägte Netto-Long-Position von

Spekulanten und Leveraged Funds als Kontraindikator?

Rendite 10-jähriger US-Treasuries und Netto-Positionierung in 10Y

T-Note Futures für ausgewählte Anlegergruppen

1.200.000 3,75 • Als möglicher Indikator für

wachsende Kursabwärtsrisiken

3,50 können u.E. zudem die stark

800.000 3,25 ausgebauten Wetten auf

(weiter) steigende Treasury-

3,00

400.000 kurse von spekulativ

2,75 orientierten Anlegern sowie von

2,50 sogenannten Leveraged Funds

0

dienen.

2,25

• Die Netto-Long-Position dieser

-400.000 2,00 beiden Anlegergruppen ist

1,75 derzeit in Summe so hoch wie

-800.000 zuletzt im Jahr 2013 vor dem

1,50

sogenannten „Taper Tantrum“.

1,25

-1.200.000 • Ein „hawkisher Shift“ seitens

1,00 der Fed könnte dazu führen,

0,75 dass die Spekulanten ihre

-1.600.000

Positionierung drehen und auf

0,50 diese Weise einen neuen

-2.000.000 0,25 Renditeaufwärtsschub

Jan. 12 Jan. 13 Jan. 14 Jan. 15 Jan. 16 Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 auslösen.

Non-Commercial Net Long 10Y T-Note Net-Long-Position der Asset Manager • Das Chance-Risiko-

Net-Long-Position der Leveraged Funds UST 10Y Rendite Verhältnis für langlaufende

Treasuries ist ungünstiger

Quelle: Bloomberg, LBBW Research geworden.

15.06.2021 LBBW Kapitalmarktkompass-Update 24Sorglosigkeit der Fed bezüglich Inflation schwächt den US-Dollar

Langfristige Inflationserwartungen (lhs) und

Euro in US-Dollar (rhs) Tageswerte

• Die Fed vertritt die Ansicht,

dass der jüngste Anstieg der

Inflation nur temporärer Natur

sei. Die Marktteilnehmer

scheinen diese Ansicht der Fed

nicht zu teilen.

• Diese empfundene Sorglosig-

keit der Fed dürfte für die

Schwäche des US-Dollar in den

zurückliegenden Wochen mit-

ursächlich gewesen sein.

• Die Kaufkraft des US-Dollar

schwindet, ohne dass Anleger

einen Ausgleich in Form

höherer Zinsen erhalten.

• Die Fed wird nach unserer

Prognose ihre Haltung ändern

und bald ein „Tapering“

andeuten.

• Dann sollte unser Argument

„Starke US-Wirtschaft – fester

US-Dollar“ wieder seine volle

Schlagkraft entfalten.

Quelle: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 25Sorglosigkeit der Fed schwächt den US-Dollar

Wechselkurs Euro/Dollar Pro & Contra

US-Dollar

1,3 1,3 - Der Euro ist gemäß der Kauf-

kraftparität gegenüber dem US-

Dollar unterbewertet.

- Das EZB-Kaufprogramm sowie

der „Wiederaufbaufonds“ stär-

1,2 1,2 ken den Zusammenhalt der EU

und stützen somit den Euro.

+ Die Fed wird nach unserer

Prognose in der zweiten

Jahreshälfte 2021 erste Hin-

weise geben, ihr Anleihekauf-

1,1 1,1 programm zurückfahren zu

wollen. Dies sollte die

Inflationssorgen dämpfen und

dem US-Dollar Auftrieb geben.

+ Die Vereinigten Staaten werden

1,0 1,0 nach unserer Prognose im

2015 2016 2017 2018 2019 2020 2021 2022 laufenden Jahr mit einer Rate

von 7,5 % wachsen und damit

EURUSD Prognose den Euroraum weit hinter sich

lassen.

Historie Prognose

Kurs aktuell Ø 2020 31.12.2020 Ø H2 Sep 2021 Dez 2021 Jun 2022 - Der Euro profitiert von der

EURUSD 1,22 1,14 1,22 1,18 1,19 1,18 1,15 gestiegenen Risikofreude.

Quellen: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 26Asset Allokation: Negative Realrenditen am Rentenmarkt

sorgen weiterhin für relative Attraktivität von Risikoassets

• Nach der extrem guten Entwicklung vieler Risikoassets/realer Assets

(wie Aktien, Immobilien und High Yield-Anleihen) in den

vergangenen 12 Monaten stellt sich die Frage, wie lange der

erfreuliche Trend noch anhält?

• Nachdem im Frühjahr die Renditen am Rentenmarkt nach oben

drehten, sahen einige Marktteilnehmer das Ende der Rally nahe

herbeigekommen.

• Zuletzt haben die Renditen am Rentenmarkt wieder etwas nach

unten korrigiert. Gleichzeitig sind die Inflationsraten in Europa und

den USA massiv angestiegen. Die Realrenditen sind auf ein

historisches Tief gefallen. So teuer waren die Rentenmärkte sowohl

in den USA als auch in Europa noch nie. Wir reduzieren deshalb

unsere Allokationsempfehlung für diese Assetklasse.

• Wir rechnen zwar insbesondere für Europa ab nächstem Jahr wieder

mit einer wieder schwächeren Inflationsdynamik, für die USA dürften

die Inflationsraten über mehrere Jahre auf erhöhten Niveau

verharren.

• Die erwartete leichte Versteilerung der Zinskurven in Europa und den

USA dürfte in der Konsequenz das Realzinsniveau wieder

perspektivisch etwas nach oben bringen, eine Rückkehr in positives

Terrain (gemessen an den 10j. Staatsanleiherenditen und der

jeweiligen Verbraucherpreisinflation) ist jedoch nicht absehbar.

Rolf Schäffer, CIIA

Gruppenleiter Strategy/Macro • Vor diesem Hintergrund bleiben u.E. trotz bereits hoher Bewertung

Tel: +49 711 127–76580 riskantere/reale Assetklassen gefragt und damit unterstützt.

rolf.schaeffer@LBBW.de

• Wir halten an einer „leichten Übergewichtungsempfehlung“ für

Aktien, Credits und Immobilien deshalb weiter fest.

15.06.2021 LBBW Kapitalmarktkompass-Update 27Risikoassets weiterhin mit Outperformance

Total Return 2021

in Prozent

DAX

EUR High Yield

EUR Investment Grade

Bunds

Treasuries

Quelle: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 28Realzinsniveau sinkt auf neues historisches Tief

Realzinsen EWU / USA

Rendite 10j. Staatsanleihe abzüglich aktueller Verbraucherpreisinflation

• Der sprunghafte Anstieg der

Inflationsraten in den

vergangenen Monaten hat den

moderaten Anstieg der

Renditen am Rentenmarkt bei

weitem überkompensiert.

• Die Realrenditen sind in folge

dessen sowohl in den USA als

auch in Europa auf ein

historisches Tief abgerutscht.

• Da wir zumindest mit Blick bis

Jahresende eher von einem

weiteren Anstieg der

Inflationsraten ausgehen, dürfte

sich wenig an der extrem

teuren Bewertung großer Teile

des Rentenmarkts ändern.

• Investoren werden sich deshalb

nach wie vor auf die Suche

nach Alternativanlagen

begeben. Insbesondere dann,

wenn die Investoren von einem

nachhaltigen Anstieg des

Inflationsniveaus ausgehen.

Quelle: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 29Rentenmärkte auch ohne Inflationsberücksichtigung teuer

Aktuelle Renditen verschiedener Fixed-Income-Klassen

Jährliche Rendite in Prozent

• Die Suche nach Rendite stellt

im Fixed-Income-Bereich

mehr denn je eine

Herausforderung dar – und

dies auch ohne

Berücksichtigung der

gestiegenen Inflationsraten.

• Mit defensiven Rentenan-

lagen, wie soliden

Staatsanleihen und

Pfandbriefen lassen sich am

europäischen Rentenmarkt

kaum positive Renditen

erzielen.

• Die Renditen in den Credit-

Segmenten bewegen sich zwar

auch auf historisch niedrigem

Niveau. Gemessen an den

Alternativen stellen sie unseres

Erachtens aber das kleinere

Übel dar.

• Ohne ein gewisses Maß an

Risiko dürfte es aktuell schwer

werden, einen positiven Total

Quelle: Refinitiv, LBBW Research Return zu erzielen.

15.06.2021 LBBW Kapitalmarktkompass-Update 30Fundamentaldaten: Unternehmensgewinne steigen,

Verschuldungsrelationen verbessern sich

Brutto- und Nettofinanzschulden im STOXX Europe 600

Median-Entwicklung nach Quartalen, in Mio. Euro

• Dank einer verbesserten

4000 Ertragslage fuhren die

Unternehmen in Q1/2021 ihre

3500 Verschuldung weiter zurück.

Der Median der Brutto-Finanz-

3000 schulden im Stoxx Europe 600

sank um 12% gegenüber

2500 dem zum Jahresende 2020

erreichten zyklischen Schulden-

2000 Höchststand.

• Der Rückgang der Schulden

1500 resultierte nicht nur aus den

reduzierten Cash-Beständen:

1000 Auch die Netto-Finanzschulden

verringerten sich in Q1 deutlich,

500 und zwar um 11%

ggü. dem Ende 2020.

0

• Somit gelang den europäischen

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Unternehmen in drei Quartalen

Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 in Folge ein starker Abbau der

Netto-Finanzschulden:

Net Debt Debt Im Median -31% ggü. dem

Höchststand von Q2/2020.

Quelle: Bloomberg, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 31Aktienmärkte hoch bewertet

KGV-implizite Performanceerwartung zwischen 4-7%

KGV-Multiples: Europa vs. USA

• Im bisherigen Jahresverlauf

legten die Gewinnerwartungen

kräftig zu. Die Vorschusslor-

beeren der Aktienmärkte

wurden also von den

Unternehmen bestätigt.

• Die erhöhten Bewertungs-

niveaus der Aktienmärkte

reduzierten sich vor diesem

Hintergrund etwas, und dies,

obwohl die Kurse im bisherigen

Jahresverlauf weiter

angestiegen waren.

• KGV S&P 500: 21

Gewinnrendite: 1:21 = 4,7%

• KGV Euro Stoxx: 17

Gewinnrendite: 1:17 = 5,8%

• KGV DAX: 14

Gewinnrendite: 1:14 = 7,1%

• Bewertung: Europa,

insbesondere Deutschland, ist

günstiger als die USA

Quelle: Refinitiv, LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 32Geldpolitik sorgt für Anlagenotstand und billige Kredite,

Immobilienpreise in Deutschland werden davon beflügelt

Preise für Wohnimmobilien in Deutschland und Bilanzsumme der EZB

Index (2015 = 100) bzw. in Mrd. Euro, jeweils logarithmische Skalen

• Die Tatsache, dass die Preise

von Wohnimmobilien in

Deutschland seit 2010 kräftig

gestiegen sind, hat vielerlei

Ursachen. Ein unerwartet

starkes Bevölkerungswachstum

zählt hier genauso dazu wie

eine geringe Bautätigkeit und

eine positive Entwicklung am

Arbeitsmarkt.

• Die Geldpolitik der EZB mit

hohen Anleihekäufen bei

gleichzeitig in den negativen

Bereich gedrückten

Einlagezinsen dürfte aber

ebenfalls ihr Scherflein dazu

beigetragen haben und es

weiterhin tun.

• So zeigt sich beispielsweise,

dass sich die Höhe der Netto-

Mittelzuflüsse in offenen

Immobilienfonds im Euroraum

seit dem Jahr 2015 mehr als

verdoppelt haben. Die EZB

Quelle: Refinitiv, LBBW Research

begann zu dieser Zeit eine

massive Bilanzausweitung.

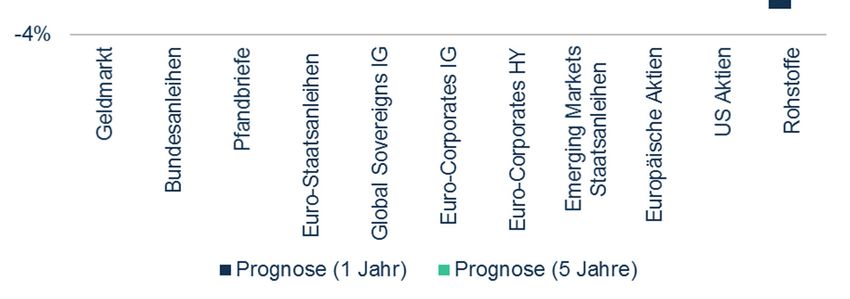

15.06.2021 LBBW Kapitalmarktkompass-Update 33Ertragsaussichten für viele Assetklassen enttäuschend

LBBW-Research: Total Return-Prognosen auf 1J. und 5J

p.a., in %, Dollar-Assets in Euro gehedged

• Großteil des Rentenmarkts mit

keiner positiven Return-

erwartung – sowohl auf 1- als

auch auf 5-Jahressicht.

• Aktienreturnerwartungen weit

unter historischem

Durchschnitt. Aber mit +4-6%

im relativen Vergleich zum

Rentenmarkt das kleinere Übel.

Quelle: LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 34Risikoassets weiter auf „leicht übergewichten“ auch wenn

diese bereits hoch bewertet sind

Allokation im Überblick (auf Sicht von 6 - 12 Monate)

Exposure Einschätzung Segmente Regionen Strategien

Duration - 1-3 Jahre 0/+ Euro-Peripherie synthetische Staatsanleihen

Zins 0/- + 4-7 Jahre 0/- Bund Multi Callables

0/- 8-10 Jahre 0 USD-Bonds Inflations-Linker

0/+ Corporate Inv. Grade 0/- Emerging Markets Debt Overweight: Autos, Oil & Gas

Credit Spread + Corporate High Yield

Credit 0/+ + Corporate Hybride

0 Senior Financials

0/+ Covered Bonds/SSAs

0/- Tier 2 Inv. Grade/ Sen. Non-Pref.

+ Automobil, Energie (Öl & Gas) 0/- Europa ex Deutschland

Aktien Technologie, Versicherer 0/+ Japan

Aktien 0/+ Industrie 0/+ Deutschland

- Pharma, Handel, Medien 0/- Schwellenbörsen

Reise & Verkehr 0/+ USA

Währungen (zu Euro) + Währungen mit starkem + USD, GBP Selektiv

Währungen 0/+ Wirtschaftswachstum 0

- Wachstumsschwäche - JPY, CNY, CHF

Rohstoffe 0/- Edelmetalle 0 Gold LBBW Rohstoffe 2

Rohstoffe 0/- 0/- Industriemetalle - Silber

0 Energie 0 Brent

Immobilien + Wohnen, Nahversorger, Logistik + Deutschland

Immobilien 0/+ 0/- Büro

- "High Street" Einzelhandel

Quelle: LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 35Marktprognosen

Konjunktur Aktienmarkt

in % 2020 2021e 2022e in Punkten aktuell 30.09.21 31.12.21 30.06.22

BIP -5,1 2,5 4,5

Deutschland DAX 15 674 15 500 16 000 16 500

Inflation 0,5 2,5 1,7

BIP -6,8 4,0 4,2

Euroland Euro Stoxx 50 4 133 4 000 4 100 4 200

Inflation 0,3 1,8 1,5

BIP -3,5 7,5 4,5

USA Dow Jones 34 394 34 000 35 000 36 000

Inflation 1,2 3,5 3,0

BIP 2,3 7,5 5,9

China Nikkei 225 29 162 29 000 29 500 30 000

Inflation 2,5 3,2 2,8

BIP -3,5 6,0 4,6

Welt

Inflation 3,2 3,5 3,1

Zinsen Rohstoffe und Währungen

in % aktuell 30.09.21 31.12.21 30.06.22 aktuell 30.09.21 31.12.21 30.06.22

EZB Einlagesatz -0,50 -0,50 -0,50 -0,50 US-Dollar je Euro 1,21 1,19 1,18 1,15

Bund 10 Jahre -0,25 -0,15 -0,15 0,00 Franken je Euro 1,09 1,11 1,12 1,14

Fed Funds 0,25 0,25 0,25 0,25 Gold (USD/Feinunze) 1882 1900 1850 1800

Treasury 10 Jahre 1,50 1,75 1,60 1,90 Öl (Brent - USD/Barrel) 73 65 70 70

Quelle: LBBW Research

15.06.2021 LBBW Kapitalmarktkompass-Update 36Nächste Telefonkonferenzen / Webkonferenzen Termine: Dienstag, 06.07.2021, 14h Dienstag, 20.07.2021, 14h – KMK Update Dienstag, 03.08.2021, 14h Sommerpause Dienstag, 07.09.2021, 14h Dienstag, 21.09.2021, 14h – KMK Update 15.06.2021 LBBW Kapitalmarktkompass-Update 37

Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

15.06.2021 LBBW Kapitalmarktkompass-Update 38Sie können auch lesen