Kathrein Online-Ausblick - "Nullzinsen & Inflation - richtig investieren in turbulenten Zeiten"

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kathrein Online-Ausblick

“Nullzinsen & Inflation - richtig investieren in turbulenten Zeiten”

Wien, am 21. Juli 2020

1

2

Inflation – die nächste Gefahr? Valentin Hofstätter, Leiter Marktstrategie Raiffeisen RESEARCH Wien, 21. Juli 2020

Diese Präsentation dient zu Informationszwecken. Die Präsentation ist weder ein öffentliches Angebot noch eine Einladung zur Angebotsstellung im Sinne des KMG, des Börsegesetzes oder eines vergleichbaren ausländischen Gesetzes. Eine Anlageentscheidung hinsichtlich eines solchen Finanzproduktes hat auf der Grundlage eines genehmigten und veröffentlichten Prospektes zu erfolgen und nicht auf der Grundlage dieser Präsentation. Diese Präsentation ist keine persönliche Empfehlung / Anlageberatung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des Wertpapieraufsichtsgesetzes. Die Präsentation stellt keine Grundlage irgendeines Vertrages oder einer Verpflichtung dar. Die Präsentation stellt keinen Ersatz für die erforderliche Beratung für den Kauf oder Verkauf eines Finanzproduktes dar. Eine individuelle anleger- und anlagegerechte Beratung kann bei Ihrem Bankberater eingeholt werden. Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 2

BISHERIGE INFLATIONSENTWICKLUNG…

…unspektakulär (Bsp. Österreich)

12

10

8

Verbraucherpreisindex (% p.a.)

6

4

2

0

-2

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 3

2021: WIRTSCHAFTSWACHSTUM STEIGT WIEDER

- die Inflation ebenfalls

BIP (%, p.a.) INFLATION (VPI) (%, p.a.)

2019 2020e 2021f 2019 2020e 2021f

Eurozone 1.2 -6.5 4.9 1.2 0.5 1.6

Österreich 1.6 -7.2 5.9 1.5 0.7 1.8

Deutschland 0.6 -5.9 4.2 1.4 0.6 1.8

Italien 0.3 -9.5 6.1 0.6 -0.2 1.3

Schweiz 0.9 -4.0 3.5 0.4 -0.5 -0.1

USA 2.3 -5.3 5.3 1.8 0.9 2.4

China 6.1 1.6 8.9 2.9 3.0 2.0

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 4

KURZFRISTIGE INFLATIONSENTWICKLUNG

ausschließlich vom Ölpreis dominiert !

90 4,5

75 4,0

Prognose

60 3,5

45 3,0

30 2,5

15 2,0

0 1,5

-15 1,0

-30 0,5

-45 0,0

-60 -0,5

-75 -1,0

Jan.03 Jan.06 Jan.09 Jan.12 Jan.15 Jan.18 Jan.21

Ölpreis (in EUR, % p.a.) EA Verbraucherpreisindex (% p.a., r. Skala)

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 5

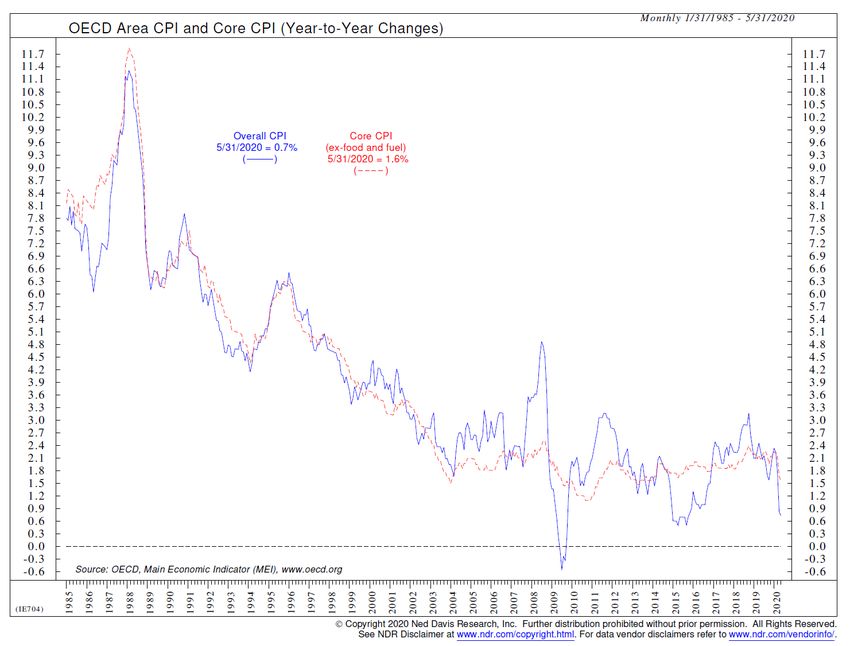

EZB HAT VERSAGT:

Inflationsrate ist ZU TIEF !

5.00

Verbraucherpreise (% p.a.)

4.00

Verbraucherpreise exkl. Energie

Prognose

3.00 und Nahrungsmittel (% p.a.)

2.00

1.00

0.00

-1.00

2006 2008 2010 2012 2014 2016 2018 2020

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 6

ZU TIEFE INFLATION IN EUROPA bedeutet für manche Länder Deflation Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 7

DIE WIRKLICHE GEFAHR: GELDSCHWEMME DER NOTENBANKEN Gelddrucken ohne Ende – wo bleibt die Inflation? Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 8

GELDSCHWEMME DER NOTENBANK bleibt im Finanzsystem hängen (Assetpreis-Blasen), Geldmenge in Umlauf (M3) steigt nur wenig Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 9

KONSEQUENZ: REALZINSEN BLEIBEN NOCH >10 JAHRE NEGATIV

Anlagealternativen für Kaufkrafterhalt dringend gesucht!

6

5

Prognose

4

3

2

1

0

-1

-2

-3

-4

2005 2008 2011 2014 2017 2020

Reale Verzinsung (%) Euribor 3M (%) Eurozone Inflationsrate (% p.a.)

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 10Risikohinweise und Aufklärungen Warnhinweise Die Zahlenangaben zur Wertentwicklung beziehen sich auf die Vergangenheit. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung. Dies gilt insbesondere, falls das Finanzinstrument, der Finanzindex oder die Wertpapierdienstleistung seit weniger als 12 Monaten angeboten wird. Insbesondere ist dann dieser besonders kurze Vergleichszeitraum kein verlässlicher Indikator für künftige Ergebnisse. ▪ Die Wertentwicklung eines Finanzinstrumentes, eines Finanzindexes oder einer Wertpapierdienstleistung wird durch Provisionen, Gebühren und andere Entgelte reduziert, die von den individuellen Umständen des Investors abhängen. ▪ Infolge von Währungsschwankungen kann das Veranlagungsergebnis eines Finanzinstruments sowie einer Finanz- oder Wertpapierdienstleistung steigen oder fallen. ▪ Prognosen zu zukünftigen Entwicklungen beruhen auf reinen Schätzungen und Annahmen. Die tatsächliche zukünftige Entwicklung kann von der Prognose abweichen. Prognosen sind daher kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung. Die in dieser Publikation allfällig enthaltenen und als solche bezeichneten Informationen/Empfehlungen von Analysten aus Tochterbanken der RBI oder der Raiffeisen Centrobank AG („RCB“) werden unter der Verantwortung der RBI unverändert weitergegeben. Eine Darstellung der Konzepte und Methoden, die bei der Erstellung von Finanzanalysen angewendet werden, ist verfügbar unter: www.raiffeisenresearch.com/concept_and_methods Detaillierte Information zur Sensitivitätsanalyse (Verfahren zur Prüfung der Stabilität der in Zusammenhang mit Finanzanalysen unter Umständen getätigten Annahmen) sind unter folgendem Link zu finden: www.raiffeisenresearch.com/sensitivity_analysis Offenlegung von Umständen und Interessen, die die Objektivität der RBI gefährden könnten: www.raiffeisenresearch.com/disclosuresobjectivity Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 11

Risikohinweise und Aufklärungen

Verteilung aller Empfehlungen für die dem Erstellungsdatum der Publikation vorhergehenden 12 Monate (Spalte A) sowie die Verteilung der

Empfehlungen, in deren Zusammenhang in den letzten 12 Monaten Wertpapierdienstleistungen gemäß Anhang I Abschnitte A

(Wertpapierdienstleistungen und Anlagetätigkeiten) und B (Nebendienstleistungen) der Richtlinie 2014/65/EU des Europäischen Parlaments und des

Rates („Spezielle Dienstleistungen”) erbracht wurden (Spalte B).

Spalte A Spalte B

Basis: Alle Empfehlungen aller Basis: Empfehlungen von Finanzinstrumenten aller

Anlageempfehlung

Finanzinstrumente Emittenten, für die in den letzten 12 Monaten „Spezielle

(vorhergehende 12 Monate) Dienstleistungen” erbracht wurden

Kauf-Empfehlungen 48,1 % 37,0 %

Halten-Empfehlungen 35,5 % 14,8 %

Verkaufs-Empfehlungen 16,4 % 48,1 %

Detailed information on recommendations concerning financial instruments or issuers disseminated during a period

of 12 month prior to this publication (acc. to Art. 4 (1) i) Commission Delegated Regulation (EU) 2016/958 of

9.3.2016) is available under: https://raiffeisenresearch.com/web/rbi-research-portal/recommendation_history

Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 12Offenlegung

Staatsanleihen West

Outright: Empfehlungen zu Finanzinstrumenten oder Emittenten (der dieser

Spread: Empfehlungen zu Finanzinstrumenten oder Emittenten (der dieser Publikation unmittelbar

Publikation unmittelbar vorausgehenden 12 Monate), die eine Abweichung zu in

vorausgehenden 12 Monate), die eine Abweichung zu in der dieser Publikation ausgesprochenen

der dieser Publikation ausgesprochenen Empfehlungen aufweisen mit Empfehlungen aufweisen mit Empfehlungshorizont von 1-4 Monaten

Empfehlungshorizont von 1-4 Monatent

Emittent AT-DE FR-DE IT-DE ES-DE IE-DE PT-DE DE-DE SI-DE

Emittent DE US Laufzeitsegme

10J-10J 10J-10J 10J-10J 10J-10J 10J-10J 10J-10J 10J-2J 10J-10J

nt

Laufzeitseg

2J 5J 10J 2J 10J 11.04.2019 Kauf Halten Halten Kauf Halten Verkauf Verkauf Halten

ment

03.05.2019 I I I Halten I I I I

22.03.2019 Verkauf Verkauf Verkauf Halten Halten

24.05.2019 I I I I I I Halten I

10.05.2019 I Verkauf Verkauf I I

31.05.2019 I I I I I I Verkauf I

31.05.2019 Verkauf Verkauf Verkauf I I 07.06.2019 Kauf Halten Halten Halten Halten Verkauf I Halten

21.06.2019 Verkauf Verkauf Halten Kauf Kauf 14.06.2019 I I I I I I I I

21.06.2019 I Kauf I I Kauf I Verkauf Kauf

09.08.2019 I I Verkauf Halten Halten

28.06.2019 I I I I I Halten I I

30.08.2019 Verkauf Verkauf Verkauf Halten Halten 19.07.2019 I Halten I I Halten I I I

13.09.2019 Verkauf Verkauf Halten I I 02.08.2019 I I Verkauf Kauf I I I I

09.08.2019 I I I I Kauf I I I

11.10.2019 I Halten I I I

30.08.2019 Kauf Halten Halten Kauf Kauf Halten Verkauf Halten

18.10.2019 I Kauf Kauf I I

13.09.2019 I I I I I I Verkauf I

06.12.2019 Verkauf Halten Kauf Kauf Kauf 20.09.2019 I I Kauf I I I I I

31.01.2020 I Verkauf Halten Halten Halten 11.10.2019 I I I I I I Halten I

08.11.2019 I I I I Halten I I I

25.02.2020 I I I Halten Halten

keine keine keine keine keine keine

28.02.2020 Verkauf Verkauf Verkauf I I 06.12.2019 Halten I

Empfehlung Empfehlung Empfehlung Empfehlung Empfehlung Empfehlung

10.03.2020 I I I Halten Halten

12.12.2019 Kauf Halten Kauf Halten Halten Halten I I

19.03.2020 Verkauf Halten Kauf I I 31.01.2020 I I Halten I I I I I

20.03.2020 I I I Halten Kauf 20.02.2020 Halten I I I I I I I

28.02.2020 Halten Halten Halten Halten Halten Halten Verkauf Kauf

03.04.2020 I I I I Halten

27.03.2020 I I Verkauf Verkauf I I I I

H: Halten, K: Kauf, V: Verkauf, I ... Keine Änderung, -: keine Empfehlung; Quelle: RBI/Raiffeisen RESEARCH

24.04.2020 I I Halten Halten I I I I

28.04.2020 Kauf Kauf I I I I I I

I ... keine Veränderung

Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 13Disclaimer Finanzanalyse Für die Erstellung dieser Publikation verantwortlich: Raiffeisen Bank International AG („RBI“) Die RBI ist ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) mit dem Firmensitz Am Stadtpark 9, 1030 Wien, Österreich. Raiffeisen RESEARCH ist eine Organisationseinheit der RBI. Zuständige Aufsichtsbehörde: Als ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) unterliegt die Raiffeisen Bank International AG („RBI“) der Aufsicht der Finanzmarktaufsicht (FMA) und der Oesterreichischen Nationalbank. Darüber hinaus unterliegt die RBI der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung). Verweise auf gesetzliche Normen beziehen sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt. Dieses Dokument dient zu Informationszwecken und darf nicht ohne Zustimmung der RBI vervielfältigt oder an andere Personen weiterverteilt werden. Dieses Dokument ist weder ein Angebot, noch eine Einladung zur Angebotsstellung, noch ein Prospekt im Sinne des KMG oder des Börsegesetzes oder eines vergleichbaren ausländischen Gesetzes. Eine Anlageentscheidung hinsichtlich eines Finanzinstruments, eines Finanzproduktes oder einer Veranlagung (alle nachfolgend „Produkt“) hat auf Grundlage eines genehmigten und veröffentlichten Prospektes oder der vollständigen Dokumentation des entsprechenden Produkts zu erfolgen und nicht auf Grundlage dieses Dokuments. Dieses Dokument ist keine persönliche Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des Wertpapieraufsichtsgesetzes. Weder dieses Dokument noch seine Bestandteile bilden die Grundlage irgendeines Vertrages oder einer Verpflichtung irgendeiner Art. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf eines Finanzinstruments, eines Finanzproduktes oder einer Veranlagung dar. Eine individuelle anleger- und anlagegerechte Beratung in Bezug auf den Kauf oder Verkauf eines der genannten Produkte kann bei Ihrem Bankberater eingeholt werden. Diese Analyse basiert auf grundsätzlich allgemein zugänglichen Informationen und nicht auf vertraulichen Informationen, die dem unmittelbaren Verfasser der Analyse ausschließlich aufgrund der Kundenbeziehung zu einer Person zugegangen sind. Die RBI erachtet – außer anderwärtig in dieser Publikation ausdrücklich offengelegt – sämtliche Informationen als zuverlässig, macht jedoch keine Zusicherungen betreffend deren Genauigkeit und Vollständigkeit. In Schwellenmärkten kann ein erhöhtes Abrechnungs- und Depotstellenrisiko bestehen als in Märkten mit einer etablierten Infrastruktur. Die Liquidität von Aktien/Finanzinstrumenten ist unter anderem von der Anzahl der Market Maker beeinflussbar. Beide Umstände können zu einem erhöhten Risiko hinsichtlich der Sicherheit einer unter Berücksichtigung der in diesem Dokument enthaltenen Informationen getätigten Investition führen. Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 14

Disclaimer Die Information dieser Publikation entspricht dem Stand zum Erstellungsdatum. Sie kann aufgrund künftiger Entwicklungen überholt sein, ohne dass die Publikation geändert wird. Sofern nicht ausdrücklich anders offengelegt (www.raiffeisenresearch.com/special_compensation), werden die von der RBI beschäftigten Analysten nicht für bestimmte Investment Banking-Transaktionen vergütet. Die Vergütung des Autors bzw. der Autoren dieses Berichtes basiert (unter anderem) auf der Gesamtrentabilität der RBI, die sich unter anderem aus den Einnahmen aus dem Investmentbanking und sonstigen Geschäften der RBI ergibt. Im Allgemeinen verbietet die RBI ihren Analysten und diesen Bericht erstattenden Personen den Erwerb von Wertpapieren oder anderen Finanzinstrumenten jeglicher Unternehmen, die von den Analysten abgedeckt werden, sofern der Erwerb nicht von der Compliance-Abteilung der RBI vorab genehmigt wurde. Die RBI hat folgende organisatorische oder verwaltungstechnische Vereinbarungen – einschließlich Informationsschranken – zur Verhinderung oder Vermeidung von Interessenskonflikten im Zusammenhang mit Empfehlungen getroffen: Die RBI hat grundsätzlich verbindliche Vertraulichkeitsbereiche definiert. Diese sind typischerweise solche Einheiten von Kreditinstituten, die von anderen Einheiten durch organisatorische Maßnahmen hinsichtlich des Informationsaustausches abzugrenzen sind, weil dort ständig oder vorübergehend compliance- relevante Informationen anfallen können. Compliance-relevante Informationen dürfen einen Vertraulichkeitsbereich grundsätzlich nicht verlassen und sind im internen Geschäftsverkehr auch gegenüber anderen Einheiten streng vertraulich zu behandeln. Das gilt nicht für die im üblichen Geschäftsablauf betriebsnotwendige Weitergabe von Informationen. Diese beschränkt sich jedoch auf das unbedingt Erforderliche (Need-to-know-Prinzip). Werden compliance-relevante Informationen zwischen zwei Vertraulichkeitsbereichen ausgetauscht, darf das nur unter Einschaltung des Compliance Officers erfolgen. SONDERREGELN FÜR DAS VEREINIGTE KÖNIGREICH GROSSBRITANNIEN UND NORDIRLAND (UK): Dieses Dokument stellt weder ein öffentliches Angebot im Sinne des Kapitalmarktgesetzes („KMG“) dar, noch einen Prospekt im Sinne des KMG oder des Börsengesetzes. Ferner beabsichtigt dieses Dokument nicht die Empfehlung des Kaufs oder Verkaufs von Wertpapieren oder anderen Anlageformen im Sinne des Wertpapieraufsichtsgesetzes. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen dar. Für jegliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen können Sie sich gerne an Ihre RAIFFEISENBANK wenden. Diese Publikation wurde von der Raiffeisen Bank International AG („RBI“) zur Förderung ihres Anlagengeschäftes genehmigt oder herausgegeben. Die RBI London Branch wurde von der österreichischen Finanzmarktaufsicht (FMA) ermächtigt und wird in eingeschränktem Maße von der Financial Conduct Authority („FCA“) reguliert. Details zum Ausmaß der Regulierung der Zweigniederlassung in London durch die FCA sind auf Anfrage erhältlich. Diese Veröffentlichung ist nicht für Investoren gedacht, die im Sinne der FCA-Regeln Endkunden sind, und darf daher nicht an sie verteilt werden. Weder die in diesem Dokument enthaltenen Informationen noch die darin geäußerten Meinungen stellen ein Angebot oder eine Aufforderung zu einem Angebot zum Kauf (oder Verkauf) von Anlagen dar und sind nicht derart auszulegen. Die RBI könnte eine Own Account Transaction (Transaktion in eigener Sache) im Sinne der FCA-Regeln in jede hierin erwähnte oder damit verbundene Anlage getätigt haben und als Folge einen Anteil oder eine Beteiligung an besagter Anlage halten. Die RBI könnte als Manager oder Co-Manager eines öffentlichen Angebots jedes in diesem Bericht erwähnten und/oder damit verbundenen Wertpapiers handeln oder gehandelt haben. Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 15

Disclaimer SPEZIFISCHE BESCHRÄNKUNGEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Dokument darf weder in die Vereinigten Staaten von Amerika oder nach Kanada oder in ihre jeweiligen Hoheitsgebiete oder Besitzungen übertragen oder darin verteilt werden, noch darf es an irgendeine US-amerikanische Person oder irgendeine Person mit Wohnsitz in Kanada verteilt werden, es sei denn, die Übermittlung erfolgt direkt durch die RB International Markets (USA) LLC, einen in den USA registrierten Broker-Dealer (‚RBIM‘), und vorbehaltlich der nachstehenden Bedingungen. SPEZIFISCHE INFORMATIONEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Research-Dokument ist ausschließlich für institutionelle Investoren bestimmt und unterliegt nicht allen Unabhängigkeits- und Offenlegungsstandards, die für die Erstellung von Research- Unterlagen für Kleinanleger/Privatanleger anwendbar sind. Dieser Bericht wurde Ihnen durch die RB International Markets (USA) LLC (abgekürzt „RBIM“) , einen in den US registrierten Broker-Dealer übermittelt, wurde jedoch von unserem nicht-US-amerikanischen Verbundunternehmen Raiffeisen Bank International AG („RBI“) erstellt. Jeder Auftrag zum Kauf oder Verkauf von Wertpapieren, die Gegenstand dieses Berichtes sind, müssen bei der RBIM platziert werden. Die RBIM ist unter folgender Adresse erreichbar: 1133 Avenue of the Americas, 16th Floor, New York, NY 10036, 212-600-2588. Dieses Dokument wurde außerhalb der Vereinigten Staaten von einem oder mehreren Analysten erstellt, für die möglicherweise nicht Vorschriften hinsichtlich der Erstellung von Berichten und der Unabhängigkeit von Forschungsanalysten galten, die mit jenen vergleichbar sind, die in den Vereinigten Staaten in Kraft sind. Der/die Analyst/en, der/die dieses Dokument erstellte/n, (i) sind nicht bei der Financial Industry Regulatory Authority (FINRA) in den Vereinigten Staaten als Research-Analysten registriert oder qualifiziert und (ii) dürfen keine assoziierten Personen der RBIM sein und unterliegen daher nicht den Vorschriften der FINRA, inklusive der Vorschriften bezüglich des Verhaltens oder der Unabhängigkeit von Research-Analysten. Die in diesem Bericht enthaltenen Meinungen, Schätzungen und Prognosen sind nur zum Datum dieses Berichtes jene der RBI und können ohne Vorankündigung geändert werden. Die in diesem Bericht enthaltenen Informationen wurden von der RBI von als zuverlässig erachteten Quellen zusammengestellt, doch die RBI, ihre verbundenen Unternehmen oder irgendeine andere Person geben keinerlei ausdrückliche oder stillschweigende Zusicherung oder Gewährleistung bezüglich der Genauigkeit, Vollständigkeit und Richtigkeit des Berichtes. Jene Wertpapiere, die nicht in den Vereinigten Staaten registriert sind, dürfen weder innerhalb der Vereinigten Staaten noch an eine US-amerikanische Person direkt oder indirekt angeboten oder verkauft werden (im Sinne der Regulation S des Securities Act of 1933, abgekürzt „Wertpapiergesetz“), es sei denn, es liegt eine Ausnahme gemäß des Wertpapiergesetzes vor. Dieser Bericht stellt weder ein Angebot zum Kauf oder Verkauf eines Wertpapiers im Sinne von Abschnitt 5 des Wertpapiergesetzes dar, noch bildet dieser Bericht oder irgendeine hierin enthaltene Information die Grundlage eines Vertrages oder einer Verpflichtung irgendeiner Art welcher in diesem Zusammenhang als zuverlässig erachtet werden kann. Dieser Bericht stellt lediglich allgemeine Informationen zur Verfügung. In Kanada darf er nur an Personen mit Wohnsitz in Kanada verteilt werden, die aufgrund ihrer Befreiung von der Prospektpflicht gemäß den im jeweiligen Territorium bzw. der jeweiligen Provinz geltenden wertpapierrechtlichen Bestimmungen berechtigt sind, Abschlüsse in Zusammenhang mit den hierin beschriebenen Wertpapieren zu tätigen. Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 16

Disclaimer EU-VERORDNUNG NR. 833/2014 ÜBER RESTRIKTIVE MASSNAHMEN ANGESICHTS DER HANDLUNGEN RUSSLANDS, DIE DIE LAGE IN DER UKRAINE DESTABILISIEREN Bitte beachten Sie, dass sich die Analysen und Empfehlungen nur auf Finanzinstrumente beziehen, die nicht von Sanktionen gemäß EU- Verordnung Nr. 833/2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren, in der geltenden Fassung betroffen sind. Das sind Finanzinstrumente, die vor dem 1. August 2014 begeben wurden. Wir machen Sie darauf aufmerksam, dass der Erwerb von Finanzinstrumenten mit einer Laufzeit von über 30 Tagen, die nach dem 31. Juli 2014 begeben wurden, gemäß EU-Verordnung Nr. 833/2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren, in der geltenden Fassung verboten ist. Zu solchen verbotenen Finanzinstrumenten wird nicht Stellung genommen. HINWEIS FÜR DAS FÜRSTENTUM LIECHTENSTEIN: Die RICHTLINIE 2003/125/EG DER KOMMISSION vom 22. Dezember 2003 zur Durchführung der Richtlinie 2003/6/EG des Europäischen Parlaments und des Rates in Bezug auf die sachgerechte Darbietung von Anlageempfehlungen und die Offenlegung von Interessenkonflikten wurde im Fürstentum Liechtenstein durch die Finanzanalyse-Marktmissbrauchs-Verordnung in nationales Recht umgesetzt. Sollte sich eine Bestimmung dieses Disclaimers unter dem jeweils anwendbaren Recht als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt sie die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen. Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 17

Impressum Informationen gemäß § 5 E-Commerce Gesetz Raiffeisen Bank International AG Firmensitz: Am Stadtpark 9, 1030 Wien Postanschrift: 1010 Wien, Postfach 50; Telefon: +43-1-71707-0; Fax: + 43-1-71707- 1848 Firmenbuchnummer: FN 122119m beim Handelsgericht Wien Umsatzsteuer-Identifikationsnummer: UID ATU 57531200 Österreichisches Datenverarbeitungsregister: Datenverarbeitungsregisternummer (DVR): 4002771 S.W.I.F.T.-Code: RZBA AT WW Aufsichtsbehörden: Als ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) unterliegt die Raiffeisen Bank International AG (RBI) der Aufsicht der Finanzmarktaufsicht (FMA) und der Oesterreichischen Nationalbank. Darüber hinaus unterliegt die RBI der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung). Verweise auf gesetzliche Normen beziehen sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt. Mitgliedschaft: Die Raiffeisen Bank International AG ist Mitglied der Wirtschaftskammer Österreich, Bundessparte Bank und Versicherung, Fachverband der Raiffeisenbanken. Angaben nach dem österreichischen Mediengesetz Herausgeber und Redaktion dieser Publikation: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien Medieninhaber dieser Publikation: Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen Am Stadtpark 9, A-1030 Wien Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 18

Impressum Vorstand von Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen: Mag. Peter Brezinschek (Obmann), Mag. Helge Rechberger (Obmann-Stv.) Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen ist als behördlich registrierter Verein konstituiert. Zweck und Tätigkeit des Vereins ist unter anderem die Verbreitung von Analysen, Daten, Prognosen und Berichten und ähnlichen Publikationen bezogen auf die österreichische und internationale Volkswirtschaft und den Finanzmarkt. Grundlegende inhaltliche Richtung dieser Publikation: Analyse zu Volkswirtschaft, Zinsen und Währungen, Staatsanleihen und Unternehmensanleihen, Aktien sowie Rohstoffen mit den regionalen Schwerpunkten Eurozone sowie Zentral- und Osteuropa unter Berücksichtigung der globalen Märkte. Die Analyse erfolgt unter Einsatz der unterschiedlichen Analyse-Ansätze: Fundamentaler Analyse, quantitativer Analyse und/oder technischer Analyse. Hersteller dieser Publikation: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien Editor: Manuel Schleifer; Fertiggestellt: 16.07.2020, 12:00 Uhr MESZ / Erstmalige Weitergabe: 21.07.2020, 09:00 Uhr MESZ Juli 20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 19

Kathrein Online-Ausblick

“Nullzinsen & Inflation - richtig investieren in turbulenten Zeiten”

Wien, am 21. Juli 2020

12

Marktrückblick

3Marktentwicklung Weltaktien (in EUR) Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. Quelle: Bloomberg L.P. 4

Marktentwicklung Aktienmärkte

USA Informationstechnologie

Gesundheitswesen

Welt

Nicht-Basiskonsumgüter

Japan Telekommunikation

Wachstumsländer Basiskonsumgüter

Gesamt

Europa Ex UK

Rohstoffe

Kanada

Versorgungsbetriebe

Small Caps USA Industrie

Pazifik Ex Japan Immobilien

2. Quartal Finanzwesen 2. Quartal

UK

Energie

0% 10% 20% 30%

0% 5% 10% 15% 20% 25% 30%

Alle Regionen konnten Zugewinne erzielen, wobei die USA (+19 %) und hierbei v. a. kleinkapitalisierte Unternehmen (+24 %) die höchsten

Performancezuwächse verzeichnen konnten. Großbritannien und Japan bildeten die Schlusslichter, wobei die Kursanstiege immer noch bei

7 % und beinahe 9 % lagen.

Auch sektorenseitig zeigt sich ein relativ homogenes Risk-on-Bild. Spitzenreiter war die IT-Branche. Die Welle an Digitalisierung, welche die

Corona-Pandemie mit sich zog, hatte schon im ersten Quartal dafür gesorgt, dass IT-Unternehmen in Summe deutlich weniger Verluste

hinnehmen mussten als der breite Markt. Im zweiten Quartal konnte die Informationstechnologie-Branche beinahe 29 % zulegen. Der

Nasdaq-100-Index (der die 100 größten IT-Unternehmen aus den USA abbildet) verzeichnet seit Jahresbeginn ein Plus und liegt auch über

dem Hoch vor Corona.

Quelle: Bloomberg L.P., MSCI, Daten per 30.6.2020 5Marktentwicklung Anleihen 10-jährige Bund Renditen Quelle: Bloomberg 6

Marktentwicklung Anleihen

Auch Anleihen konnten im zweiten Quartal zum

größten Teil Kursgewinne verzeichnen, was im US Staatsanleihen

Gegenzug Renditerückgänge zur Folge hatte. Globale Staatsanleihen

2. Quartal

Jahr

Dass Anleihen auch in einem Risk-on-Umfeld Deutsche Staatsanleihen

Kursgewinne verzeichnen konnten, ist v. a. der

EUR Staatsanleihen

Ausweitung der expansiven Geldpolitik geschuldet.

Unternehmensanleihen EM

Die wichtigsten Notenbanken weiteten ihre

Anleihenkaufprogramme massiv aus und kauften EUR Unternehmensanleihen

verstärkt Staatsanleihen und Unternehmensanleihen

EUR Inflationsgeschützte Anleihen

guter Bonität.

EM Lokalwährung

Teilweise wurden die Kaufprogramme aber auch auf

hochverzinste Unternehmensanleihen (High Yields) USD Hochzinsanleihen

ausgeweitet. EUR-High-Yields konnten so die beste EUR Hochzinsanleihen

Performance erzielen. Bei USD-Papieren schmälerte

-10% -5% 0% 5% 10% 15%

ebenso wie bei US-Staatsanleihen die Abwertung

des USD die Gewinne für einen Euro-Investor. in EUR

Quelle: Bloomberg L.P., Daten per 30.06.2020 7Marktentwicklung Währungen – EUR/USD Quelle: Bloomberg

Marktentwicklung Währungen

Währungsseitig konnte der Euro gegenüber fast allen wichtigen

Währungen leicht zulegen. EUR/USD notiert aktuell wenig

verändert zum Jahresbeginn. CHF

JPY

Profitieren konnten die Rohstoffwährungen wie der AUD und der

CAD von der Erholung an den Rohstoffmärkten

(Industriemetalle). Aber auch Ölwährungen wie die NOK oder USD

der RUB konnten Zugewinne erzielen, auch wenn noch nicht alle

Verluste, die im Zuge der Corona-Krise verzeichnet worden sind, AUD

aufgeholt werden konnten.

CAD

Trotz der Risk-on-Stimmung an den Finanzmärkten konnte der

Goldpreis seine Zugewinne weiter ausbauen. Das liegt v. a. EM Währungen 2. Quartal

daran, dass bei geringeren Renditen auf den Anleihenmärkten

die Opportunitätskosten für Gold sinken und somit die Anleger GBP Jahr

das Edelmetall stärker nachfragen. Außerdem vergünstigt ein

schwächerer USD den Goldpreis für internationale Anleger, da -40% -30% -20% -10% 0% 10% 20%

Gold in USD gehandelt wird. Und drittens gilt Gold langfristig als returns in EUR

Absicherung gegenüber der Inflation.

Quelle: Bloomberg L.P., Daten per 30.06.2020 9Asset Allocation Entscheidungen Q1 2020 – Q2 2020

Jänner 20 Verkauf US Small Caps (10 % der US-Aktien Gewichtung).

Jänner 20 Aufgrund der Auflösung des Pfandbrief+ wird das Gewicht in den Yield+

umgeschichtet.

März 20 Starke Reduktion der Aktienquote und Umschichtung in den 1. Quartal 2020

dynamischen Teil, aufgrund der Ausbreitung des Coronavirus in Europa

und damit einhergehender Rezessionsgefahr. Erhöhung des Global

Enterprise Gewichts innerhalb der Aktienquote, weil defensivere Aktien in

einer Korrekturphase besser abschneiden sollten als der Gesamtmarkt.

März 20 Fusion von Euro Core Government Bond Fonds und Euro Inflation Linked

Bond Fonds in den Euro Bond Fonds.

März 20 Verkauf aller EUR und US High-Yield-Anleihen und Reduktion des

Gewichts an EM Staatsanleihen in Lokalwährung (-5 %) und

Umschichtung in Euro Staatsanleihen, Globale Staatsanleihen und Euro-

Unternehmensanleihen um aufgrund erwarteter Rezession auch im

Anleihen Segment Risiko zu reduzieren.

Mai 20 Erhöhung der Aktienquote auf neutrale Gewichtung und Reduktion der 2. Quartal 2020

dynamischen Komponente. Reduktion des Global Enterprise Gewichts

innerhalb der Aktienquote.

Quelle: Kathrein Privatbank AG 10Marktausblick

11Zentralbanken forcieren Geldmengenwachstum

▪ Historisch hohes Geldmengenwachstum

M2: M1 plus die meisten

Sparkonten, Geldmarktkonten,

Geldmarktfonds für

Privatkunden und

M2

M2

Termineinlagen in kleinen

Stückelungen

(Einlagenzertifikate unter

100.000 USD).

M1: Bargeld und Münzen

außerhalb des Private-

Banking-Systems zuzüglich

M1

M1 des Betrags der Sichteinlagen,

Reiseschecks und anderer

scheckfähiger Einlagen

MZM: Money Zero Maturity

besteht aus Bargeld plus Giro-,

MZM

MZM Sparkonten, privaten

Geldmarktkonten plus

institutionellen Festgeld- und

Geldmarktkonten

Quelle: Ned Davis Research 12Einlagen steigen in Rekordtempo Rekordemissionen von Unternehmensanleihen, PPP (Zahlungsschutzprogramm), Inanspruchnahme von Kreditlinien - alle führen zu steigenden Einlagen Quelle: FDIC, WSJ 13

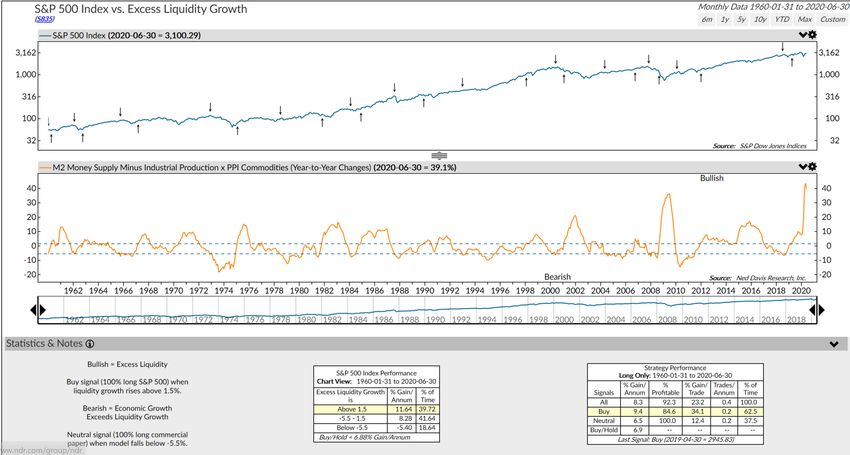

Überschussliquidität unterstützt Aktien

▪ Durch eine schwächelnde Realwirtschaft treibt die Überschussliquidität die Finanzmärkte

S&P 500

Die Pfeile signalisieren Zeitpunkte, wenn die

Überschussliquidität aus der Wachstums-

Bandbreite von -1,5 % und – 5,5, % ausbricht

Überschussliquidität

Quelle: Ned Davis Research 14Keine Inflation, solange die Umlaufgeschwindigkeit sinkt ▪ Umlaufgeschwindigkeit fällt auf historische Tiefststände (GDP = M * V = P * Q). ▪ M = Money Supply, V = Velocity (Umlaufgeschwindigkeit), P = Inflation, Q = Quantity of Goods Produced Quelle: Ned Davis Research 15

De- oder Inflation Quelle: Ned Davis Research (31.05.2020)

Unsicherheit bleibt hoch, kurzfristige Indikatoren wichtig (1) ▪ Jefferies Economic Activity Model Quelle: Jefferies 17

Unsicherheit bleibt hoch, kurzfristige Indikatoren wichtig (2)

▪ Auch ohne erneuten Lock-down könnte die Wirtschaftstätigkeit zurückgehen und zu weiterer Arbeitslosigkeit führen...

Beispiel: Florida

Quelle: https://covid19.healthdata.org/united-states-of-america/florida 18Unsicherheit bleibt hoch, kurzfristige Indikatoren wichtig (3) ▪ Auch ohne erneuten Lock-down könnte die Wirtschaftstätigkeit zurückgehen und zu weiterer Arbeitslosigkeit führen... Quelle: Wall Street Journal, Burning Glass Technologies 19

Bear Market Watch: Unsere Indikatoren

- … die Anzahl an Ansteckungen

außerhalb von China rückläufig ist. + … das KGV vom Total World

Index bei 14.4 liegt.

+ … der PMI in China wieder über

50 steigt. - … MSCI Gewinnerwartungen

wieder nach oben drehen.

- … sich die “OECD Leading

Indicators“ verbessern. + … die NDR-Active Allocation

Gewichtung > 50% ist.

PMI: PMI steht für Purchasing Manager (Einkaufsmanager) Index. Dieser Indikator basiert auf einer Unternehmensumfrage, die jedes Monatsende durchgeführt wird. Die Einkaufsmanager

werden u. a. nach der Auftragslage, Lieferzeiten etc. befragt. Der Indikator spiegelt somit ein subjektives Stimmungsbild der Befragten ab, gilt aber als ein beliebter Vorlaufindikator zu den

"realen" Wirtschaftsdaten. Ein Wert über 50 Punkten deutet auf ein positives Stimmungsbild hin.

KGV: KGV steht für Kurs-Gewinn-Verhältnis

NDR Active Allocation Aktien Gewichtung > 50 %: Der NDR Active Allocation - Kathrein Fund ist unser dynamischer Mischfonds, der u. a. aktiv die Aktien-Anleihen-Gewichtung steuert

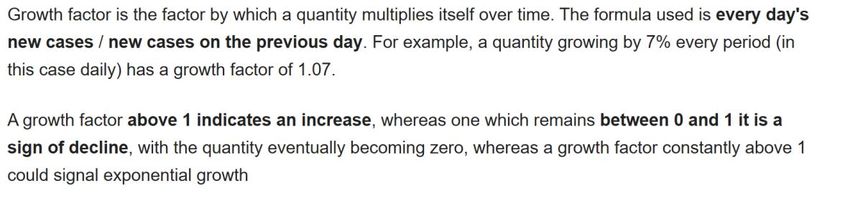

Quelle: Kathrein 201. … die Neuansteckungen weltweit rückläufig sind.

World

New Cases Factor

7/19/2020 220,073 0.98

7/18/2020 224,273 0.93

7/17/2020 240,681 0.96

7/16/2020 249,666 1.07

7/15/2020 234,349 1.07

7/14/2020 218,900 1.12

7/13/2020 195,921 0.99

7/12/2020 198,194 0.92

7/11/2020 216,571 0.91

7/10/2020 237,237 1.06

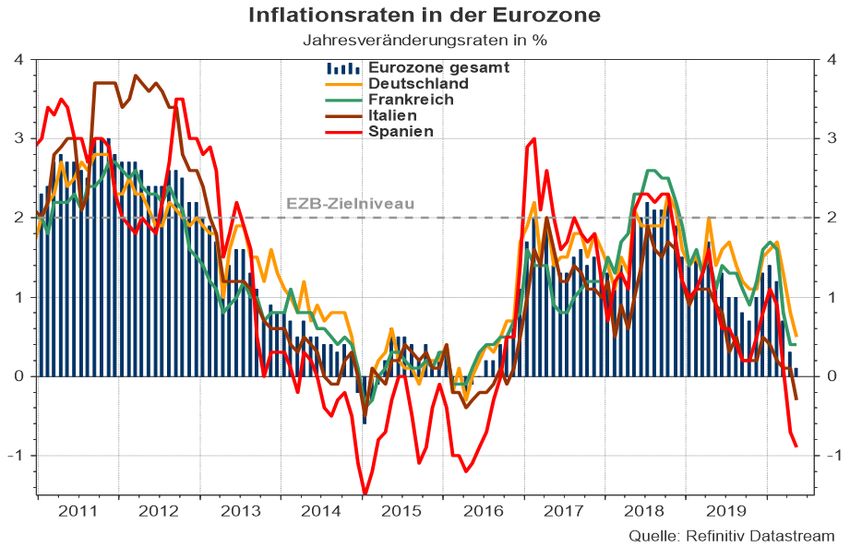

Quelle: https://www.worldometers.info/coronavirus/worldwide-graphs/#daily-cases 213. … sich die OECD leading indicators verbessern.

70

▪ Der untere Chart zeigt einen von Ned Davis Research errechneten Durchschnitt von Frühwarnindikatoren der OECD von 35

Ländern an. Aktuell liegt der Wert bei 99,30.

▪ Ab einem Niveau von 70 schätzt Ned Davis Research die Wahrscheinlichkeit einer Rezession als hoch ein.

▪ Wenn in der Vergangenheit der Indikator von diesen Niveaus wieder gefallen ist, stiegen die Aktienmärkte in der Folge

wieder überdurchschnittlich an.

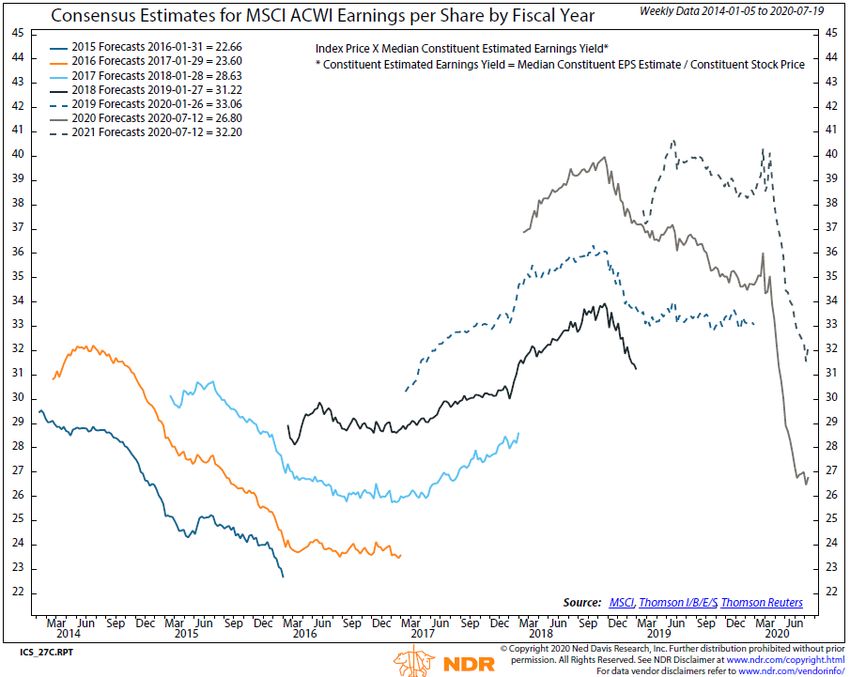

Quelle: Ned Davis Research, Daten per 17.07.2020 225. … die MSCI ACWI Gewinnerwartungen nach oben drehen

▪ Die Graphiken zeigen

die Entwicklung von

Gewinnerwartungen der

2021 Analysten für die

2020

weltweit größten

Unternehmen.

▪ Die Gewinnerwartungen

für das laufende Jahr

(2020 = Grau) haben

sich seit Beginn der

Krise noch nicht erholt.

▪ Die Erwartungen für

2021 wurden ebenfalls

deutlich nach unten

revidiert. Zuletzt gab es

eine kleine Anpassung

der Gewinnschätzungen

nach oben.

Quelle: Ned Davis Research, Daten per 17.07.2020 23Niedrigzinsumfeld

USD Hochzinsanleihen 6,4%

▪ Das aktuelle

EUR Hochzinsanleihen 5,2% Niedrigzinsumfeld zeigt,

dass eine reale

Unternehmensanleihen EM 4,9%

Verzinsung (nach

3,1%

Inflation) nur im

EM Lokalwährung

Hochzinsbereich erzielt

Globale Staatsanleihen 2,2% werden kann.

EUR Unternehmensanleihen 0,9% ▪ Die rote Linie stellt die

aktuelle österreichische

US Staatsanleihen 0,5% Kerninflation dar (1,9 %

p.a. März 2020)

EUR Staatsanleihen 0,1%

EUR Inflation-Linked* -0,3%

Deutsche Staatsanleihen -0,5%

-5% 0% 5% 10%

Quelle: Bloomberg L.P. 24Ausblick – Ertragserwartungen im Rentenmarkt (in EUR)

Emerging Markets Sovereigns Local Currency 3,66%

unter der Annahme von

Euro Unternehmensanleihen 0,86%

- 0,78 % Hedging Kosten

für USD

Euro FRN 0,47% - Default Rates von 8 % -

10 % für HY Anleihen aus

Internationale Staatsanleihen 0,23% Defex Modell

- PPP Modell für USD und

Internationale Staatsanleihen (Hedged in EUR) 0,23% JPY

- Emerging Markets

Euro Staatsanleihen 0,08% Währungen

historisch unterbewertet

Emerging Markets Corporates (Hedged in EUR) -0,77%

(im Vergleich zum 5

Jahres Durchschnitt)

- FRN steht für Floating

USD High Yield (Hedged in EUR) -3,92%

Rate Note (Anleihe mit

variabler Verzinsung)

EUR High Yield -5,46%

-7 -5 -3 -1 1 3 5

Quelle: Bloomberg, Kathrein Privatbank AG, Daten per 17.07.2020Berechnung von erwarteten Aktienrenditen

Das neue Modell für den Aktienrendite-Prognosen ist ein dynamisches Modell auf Basis des KGV (Kurs-

Gewinn-Verhältnis) Die blaue Linie zeigt die geschätzten Returns. Je geringer das aktuelle KGV desto höher

die zukünftigen Erträge. Dir rote Linie stellt die historischen realen Erträge dar und weisen eine hohe

Korrelation mit den erwarteten Erträgen auf.

20%

15%

10%

5.62%

5%

0%

-5%

01.01.1983 01.01.1988 01.01.1993 01.01.1998 01.01.2003 01.01.2008 01.01.2013 01.01.2018 01.01.2023 01.01.2028

Exp. Returns p.a. Returns p.a.

Quelle: Kathrein Privatbank, Reuters Datastream 26Investieren in turbulenten Zeiten

▪ Aktives Management im Anleihen-Portfolio

Aktives Management der Duration (Laufzeit), der Währungskomponenten, des Ratings der Emittenten und somit der

Verzinsung kann das Risiko-Ertrags-Profil des Anleihenportfolios signifikant verbessern.

▪ Aktien

Im Portfoliokontext sehen wir – in Abstimmung mit dem Risikoprofil des Kunden – Aktien als wichtige Anlagekomponente, um

real eine Rendite zu erwirtschaften. Für konservativere Investoren können sich defensive Produkte besser eignen. Das sind

z.B. Fonds oder ETFs die sich auf große Unternehmen und/oder defensive Sektoren wie Versorgerbetriebe oder

Basiskonsum-Unternehmen spezialisieren.

(*Dies ist keine Empfehlung oder Entscheidungsbasis für den Kauf oder Verkauf dieser Finanzinstrumente, jede Empfehlung kann nur aufgrund individueller Beratung

erfolgen. Kathrein stellt Ihren bei Nachfrage gerne die Fondsbestimmungen und sonstige Unterlagen zur Verfügung.)

▪ Strukturierte Produkte z.B. mit Kapitalgarantie

Zertifikate mit Kapitalschutz (meistens 90 % oder 100 % am Laufzeitende) können eine gute Diversifikation in einem Portfolio

darstellen. Z.B. Kapitalschutz-Zertifikat Nachhaltigkeits-Winner 3 (Raiffeisen Centrobank; ISIN: AT0000A2H9A6 )

Partizipation 1:1 an der positiven Entwicklung des Underlying

100 % Kapitalgarantie am Laufzeitende

Laufzeit: 10 Jahre

(*Dies ist keine Empfehlung oder Entscheidungsbasis für den Kauf oder Verkauf dieser Finanzinstrumente, jede Empfehlung kann nur aufgrund individueller Beratung

erfolgen. Kathrein stellt Ihren bei Nachfrage gerne die Fondsbestimmungen und sonstige Unterlagen zur Verfügung.)

27Zusammenfassung

▪ Durch die Ausbreitung der Covid-19 Pandemie haben die wichtigsten globalen Notenbanken wieder ihre

Geldpolitik ausgeweitet. Durch diese geldpolitische Lockerung wurde das Zins- und Renditeniveau

wieder auf historische Tiefstände gedrückt.

▪ Sorgen vor einem starken Inflationsanstieg scheinen aktuell aber unbegründet zu sein. Damit

Inflationsdruck entsteht, muss das Geld auch in der Wirtschaft landen. Das passiert über die

Kreditvergabe, diese wächst aber nicht so stark wie die Geldmenge.

▪ Ohne Inflationsdruck haben die Zentralbanken keine Notwendigkeit die Zinsen in absehbarer Zeit wieder

zu erhöhen. Die Realverzinsung (Rendite nach Inflationsabzug) dürfte daher in den kommenden Jahren

negativ bleiben.

▪ In der Kathrein Hausmeinung sind wir Aktien leicht übergewichtet. Wir halten aktuell keine Positionen in

High Yield Papieren.

▪ Portfoliobausteine wie hochverzinste Anleihen, Aktien oder strukturierte Produkte können zur

Verbesserung des Risiko-Ertragsprofil beitragen.

Diese Zusammenfassung spiegelt die Hausmeinung der Kathrein wider und ist keine Empfehlung oder ein Angebot zur Investition in die angeführten Rohstoffe. Bitte

beachten Sie auch den Disclaimer auf der letzten Seite dieser Unterlage.

28Vielen Dank für die Aufmerksamkeit

Fragen?

29Disclaimer

Diese Unterlage ist eine Marketingmitteilung im Sinne des Wertpapieraufsichtsgesetzes (WAG) und dient ausschließlich Ihrer Information. Diese Information unterliegt daher nicht den Vorschriften des

Wertpapieraufsichtsgesetzes, die für die Verbreitung von Finanzanalysen vorgesehen sind.

Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen von dritten Anbietern verlässlich sind, können wir keine Haftung für Vollständigkeit, Richtigkeit und Aktualität der hier wieder gegebenen

Informationen übernehmen.

Die Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen daher nicht die individuellen Bedürfnisse der Anleger hinsichtlich der Ertragsziele und der Risikobereitschaft. Der Inhalt dieser Unterlage ist

nicht rechtsverbindlich und stellt keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere

oder sonstiger Finanzinstrumente sollte nur auf Grundlage eines Beratungsgespräches und nicht allein auf Basis dieser Marketingmitteilung erfolgen.

Performance-Hinweis

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. Sämtliche dargestellte Performancezahlen nach OeKB-Methode entsprechen einer

Nettoperformance, d.h. Kosten wie Verwaltungs-Gebühren oder sonstige dem Fondsvermögen angelastete Kosten werden bereits berücksichtigt. Nicht berücksichtigt wird ein möglicher Ausgabeaufschlag oder

Rücknahmeabschlag oder Steuerabgaben wie Kapitalertragssteuer oder Quellensteuern. Diese wirken sich bei Berücksichtigung in Abhängigkeit der konkreten Höhe entsprechend mindernd auf die Wertentwicklung aus.

Wir weisen darauf hin, dass für Anleger mit anderer Heimatwährung als der Fondswährung, die Rendite infolge von Währungsschwankungen steigen oder fallen kann. Es ist zu beachten, dass Investments in Fonds neben

Chancen auch Risiken bergen, so können Wert und Ertrag steigen, aber auch fallen.

Kathrein Privatbank Aktiengesellschaft erbringt keine Steuerberatung und übernimmt keine Haftung für eventuelle steuerliche Nachteile im Zusammenhang mit Wertpapiertransaktionen und Wertpapierveranlagungen ihrer

Kunden. Die Besteuerung der Kapitaleinkünfte hängt von den persönlichen Verhältnissen des Anlegers ab und kann künftigen Änderungen unterworfen sein..

Simulierte künftige Erträge sind somit kein verlässlicher Indikator für die tatsächliche künftige Wertentwicklung einer Veranlagung. Allfällige in dieser Unterlage enthaltene Simulationsrechnungen beruhen nicht auf

tatsächlichen Transaktionen, sondern rein auf historischen Daten.

Prospekthinweis

Die jeweils gültigen und veröffentlichten Prospekte bzw. Informationen gegenüber Anlegern nach § 21 AIFMG sowie die Kundeninformationsdokumente (Wesentliche Anlegerinformationen - KID) der von Kathrein

Privatbank Aktiengesellschaft verwalteten Fonds stehen Ihnen in deutscher Sprache kostenlos auf der Website www.rcm.at und/oder www.kathrein.at sowie bei der Kathrein Privatbank Aktiengesellschaft zur Verfügung.

Offenlegungspflichten nach § 25 Mediengesetz

Die Angaben nach § 25 Mediengesetz (MedienG) finden sich im Impressum auf unserer Homepage: http://www.kathrein.at

Jede Form der Veröffentlichung oder Weitergabe ist untersagt.

© Kathrein Privatbank Aktiengesellschaft, Wipplingerstraße 25, 1010 Wien, Handelsgericht Wien, FN 144838y

30Sie können auch lesen