Markets Monthly - Juni - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – Juni

Das große Bild 24.05.2022

Die Themen im Überblick

• Der Krieg in der Ukraine, die Sorgen um die Energieversorgung sowie die

Furcht von Inflation und Zinserhöhungen beschäftigen die Märkte

• Wir senken die Prognosen für das Wirtschaftswachstum und die Aktienmärkte

und passen unsere Schätzungen für Zinsen, Rohstoffe und den US-Dollar an

Krieg in der Ukraine wirft Fragen auf

Der Ukraine-Krieg ist an den Märkten weiterhin das beherrschende Thema. Hiermit

sind mehrere Fragen verbunden:

• Wie steht es um die Zukunft der Energieversorgung? Wie stark werden

hierdurch die Produktionsmöglichkeiten der Unternehmen belastet?

Während die EU noch an einem Ölembargo gegen Russland arbeitet, hat sich

Deutschland bereits dem Embargo der G7-Staaten angeschlossen.

• Wie ist die Entwicklung der Inflation? Und wie scharf fällt die dazugehörige

Reaktion der Notenbanken aus? Bei den Analysen zur Anzahl der EZB-Zins-

erhöhungen scheint derzeit ein Überbietungswettkampf zu laufen.

US-Notenbank erhöht Leitzins, EZB wartet auf das zweite Halbjahr 2022

Die US-Notenbank hat ihren Weg fortgesetzt. Sie hat die Leitzinsen erhöht und weitere

Schritte angekündigt. Bei der EZB verdichten sich die Anzeichen für eine Zinserhöhung

im dritten Quartal, aber konkret ist bisher nichts. Trotzdem stand der Anleihenmarkt

im Euroraum unter massivem Druck.

In China ist das Thema „Corona“ immer noch aktuell

China setzt seine No-Covid-Strategie fort: Nach Shanghai wurde die Region Peking in

einen Lockdown geschickt. Hierdurch verstärkt sich das Risiko von Unterbrechungen

in den Lieferketten bzw. die Unterbrechungen treten immer deutlicher zu Tage. So

klagt in Deutschland die Bauwirtschaft über einen eklatanten Materialmangel.

Auch dieser Krieg wird enden

Trotz aller negativer Nachrichten: Wir gehen grundsätzlich davon aus, dass der Krieg

in der Ukraine im laufenden Jahr enden wird und sich die Märkte daraufhin erholen

werden. Wahrscheinlich wird diese Erholung von kurzer Dauer sein, da die übrigen

Belastungsfaktoren (Energieversorgung, Störung der Lieferketten durch Lockdowns in

China, Unsicherheit über die Entwicklung von Inflation und Zinsen) weiterhin Bestand

haben werden. Ein Ende der Kämpfe hätte jedoch nicht nur für die Märkte eine große

symbolische Bedeutung.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

24.05.2022

Konjunktur

Euro-Wirtschaft wächst nur leicht Senkung der Wachstumsprognosen für China…

Der Start ins neue Jahr hätte für die Wirtschaft im Wie erwähnt, wurden nach Shanghai auch große Teile

Euroraum besser laufen können. Erst bremsten die der Region Peking in einen Lockdown geschickt, um die

Corona-Maßnahmen den Dienstleistungsbereich und Corona-Pandemie in China unter Kontrolle halten zu

dann sorgte der Ausbruch des Krieges in allen Sektoren können. Der Lockdown hat bereits für schwache

für große Unsicherheit. Unter dem Strich ist das Brutto- Konjunkturdaten gesorgt, denn die Einkaufsmanager-

inlandsprodukt von Januar bis März 2022 im Vergleich indices gaben kräftig nach. Vor diesem Hintergrund

zum Vorquartal um 0,3 Prozent gewachsen. In senken wir unsere Wachstumsprognose für China im

Deutschland waren es 0,2 Prozent. Die Werte der Jahr 2022 um ein Prozent. Die Lockdowns in China

übrigen großen Euro-Volkswirtschaften lagen mit 0,0 für wirken sich allerdings auf die gesamte Weltwirtschaft

Frankreich, minus 0,2 für Italien und 0,3 für Spanien auf aus, da erneut Lieferketten unterbrochen werden,

einem vergleichbaren Niveau. weshalb wir auch unsere globale Prognose senken.

Rückgang des US-Wachstums liefert ein falsches Bild …den Euroraum…

Für die USA wurde im ersten Quartal ein Rückgang der Neben der Lieferketten-Problematik bekommt die Euro-

hochgerechneten Wachstumsrate von 1,4 Prozent Wirtschaft auch aufgrund weiterer Faktoren Gegenwind.

gemeldet. Eine Analyse der Detaildaten zeigt jedoch, So ist der Handel mit Russland weggebrochen, die

dass dieser Rückgang ein falsches Bild liefert. Die künftige Energieversorgung ist unsicher und die

Wirtschaftsleistung ist nicht eingebrochen. Vielmehr ist Finanzierungskosten steigen. In einem solchen Umfeld

die Nachfrage in den USA so hoch, dass die heimische fallen Investitionen schwer. Vor diesem Hintergrund

Wirtschaft sie nicht decken konnte. Aus diesem Grund senken wir auch für Deutschland und den Euroraum

stiegen die Importe massiv an, was sich negativ auf die unsere Wachstumsprognosen im Jahr 2022. Während in

Berechnung der Wirtschaftsleistung auswirkt. Somit Deutschland die Industrie einen hohen Anteil hat, liegt

bleibt es dabei, dass die US-Wirtschaft auf Volldampf der Schwerpunkt der übrigen Euro-Länder eher im

läuft, was sich auch am leer gefegten Arbeitsmarkt zeigt. Bereich Dienstleistungen. Diese können von der

Mit 3,5 Prozent liegt die Arbeitslosenquote wieder so Aufhebung der Corona-Beschränkungen profitieren,

niedrig wie zuletzt im Februar 2020 – also vor dem weshalb die Prognosesenkung für den Euroraum etwas

Ausbruch der Corona-Pandemie (siehe Grafik). geringer ausfällt als für Deutschland.

…und die USA

Die US-Wirtschaft ist vom Krieg in der Ukraine nur

indirekt betroffen. Allerdings sorgen die steigenden

Weltmarktpreise für Öl auch hier für eine Belastung und

haben für eine massive Inflation gesorgt. Die

Finanzierungkosten der Unternehmen sind bereits

gestiegen. Da die US-Notenbank entschieden mit

Zinserhöhungen gegenhalten wird, werden die Kosten

noch weiter steigen – und das bremst wiederum die

Investitionen und die Konjunktur. Zusätzlich sorgen

auch hier die Lockdowns in China für Beschaffungs-

probleme. Vor diesem Hintergrund reduzieren wir

unsere Wachstumsprognose für die USA im Jahr 2022

von 3,0 auf 2,0 Prozent.

Seite 2 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

24.05.2022

Zinsen

Fed verschärft den Kampf gegen die Inflation Renditen auf Höchstständen

In den USA liegt den Inflation derzeit auf dem höchsten Die Märkte haben aufgrund der hohen Inflationsraten

Niveau seit 40 Jahren. Zwar gab die Teuerungsrate im deutlich mehr Zinserhöhungen eingepreist. Auch bei

April erstmals von 8,5 auf 8,3 Prozent nach, allerdings längeren Laufzeiten sind die Renditen auf beiden Seiten

fiel dieser Rückgang geringer aus als an den Märkten des Atlantiks deutlich gestiegen (siehe Grafik). In den

erwartet. Somit sorgte die Nachricht nicht für USA erreichten die Renditen mit Prozent erneut den

Entspannung bei den Anleihekursen. Die US-Notenbank Höchstwert der vergangenen zehn Jahre.

(Fed) hat ihren Kurs verschärft und die Leitzinsen im Mai

um 50 Basispunkte erhöht. Fed-Chef Jerome Powell

Renditen von Staatsanleihen

stellte mittlerweile klar, dass weitere Schritte folgen

mit zehn Jahren Laufzeiten

werden, um die Inflation wieder auf ein normales Maß zu

reduzieren. Zur Erreichung dieses Ziels ist die Fed sogar

bereit, mit hohen Zinsen einen dämpfenden Effekt für

das Wachstum zu erzeugen. Obwohl die Wachstumsrate

für das erste Quartal negativ ausfiel scheint die US-

Wirtschaft derzeit überhitzt zu sein. Der Impuls, den sie

in der Corona-Pandemie von Seiten der Regierung

(Investitionsprogramme in Billionenhöhe, Schecks an

alle Haushalte) und der Notenbank (Nullzins plus

Anleihekäufe) erhalten hat, war zu mächtig. Vor diesem

Hintergrund wird die Fed mit Zinserhöhungen bremsen.

EZB wird erst im zweiten Halbjahr handeln

Im Euroraum ist die Lage anders: Die Wirtschaft ist nicht

überhitzt und der Krieg hat direkte, negative

Auswirkungen auf die Unternehmen. Zusätzlich wird die

Abschwächung des Wachstums die Staatseinnahmen

bremsen. Die Erwartung der Märkte, dass die EZB im

laufenden Jahr die Leitzinsen mehr als drei Mal erhöhen

werde, halten wir deshalb überzogen. Wir haben Anpassung der Prognosen

stattdessen folgendes Szenario: Zuerst werden die Für die USA lässt sich der Zinsanstieg an den Märkten

Anleihekäufe per Ende Juni beendet. Danach folgt ein begründen, da die US-Notenbank die überhitzte

erster Zinsschritt, bei dem der Einlagensatz – also der Konjunktur mit Zinserhöhungen abkühlen wird. Für den

Zins, zu dem Bankguthaben bei der EZB abgerechnet Euroraum halten wir die Erwartungen allerdings für

werden – von minus 0,5 auf minus 0,25 Prozent erhöht überzogen. Wir erwarten deshalb kurzfristig eine

wird. Später im Jahr folgt ein zweiter Schritt, bei dem Gegenreaktion. Wenn sich die Vorgehensweise der EZB

sowohl der Einlagen- als auch der Kreditzins (formale im zweiten Halbjahr klarer abzeichnet, werden die

Bezeichnung: Satz für das Hauptrefinanzierungs- Renditen zwar wieder leicht ansteigen, aber nicht über

instrument) um 25 Basispunkte erhöht werden. das aktuelle Niveau hinaus. Somit erwarten wir bei

zehnjährigen Laufzeiten eine Seitwärtsentwicklung im

restlichen Jahresverlauf.

Seite 3 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

24.05.2022

Aktien

Aktienmarkt bleibt unberechenbar Zykliker und Technologietitel unter Druck

Nach der Erholung im März setzte sich der Abverkauf bei Zyklische Aktien gerieten aufgrund von geopolitischen

Aktien im April fort. Die Aktienmärkte waren durch die und Stagflationssorgen stark unter Druck und bildeten

kontinuierlich steigenden Anleiherenditen belastet und neben dem schwachen Technologiesektor mit einem

insbesondere zinssensitive Anlagen wie Wachstums- und Abschlag von rund 24 Prozent seit Jahresanfang das

Technologietitel gerieten unter Druck. Anlegerinnen und Schlusslicht in Europa. Europäische Wachstumstitel

Anleger sahen sich zudem mit zunehmenden Rezessions- zeigten ebenfalls einen Schwächeanfall, während sich

ängsten konfrontiert. Auf der einen Seite ist ein Ende des Value-Titel besser schlagen konnten. Insgesamt wurden

Russland-Ukraine-Kriegs nicht in Sicht, auf der anderen positive Nachrichten überwiegend für Verkäufe genutzt,

Seite haben auch die jüngsten chinesischen Konjunktur- sodass auch die Berichtssaison keine Unterstützung

daten deutliche Schwächen gezeigt. Diese Mischung aus liefern konnte. Aufgrund der Reduzierung unserer

Risiken von allen Seiten (geopolitische Konflikte, Wachstumsprognosen müssen wir unsere Schätzungen

Inflation, Zins- und Rezessionsängste) drückte deutlich für den Aktienmarkt senken, erwarten aber weiterhin

auf die Stimmung an den Aktienmärkten. eine Erholung im zweiten Halbjahr.

Entwicklung ausgewählter Aktienindices

Seite 4 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

24.05.2022

Währungen

Anpassung der Prognosen für den US-Dollar U

Der Wechselkurs des US-Dollars zum Euro tendierte in den

vergangenen Wochen eher fest. Nach Tiefständen unter 1,04 US-

Dollar je Euro folgte zuletzt eine Gegenreaktion. Der US-Dollar

profitiert weiterhin davon, dass die USA geografisch und

wirtschaftlich vom Krieg in der Ukraine weiter entfernt sind als Europa

und die Zinsen höher liegen als im Euroraum, was natürlich Gelder

anzieht. Vor diesem Hintergrund haben wir unsere Prognosen

angepasst und können uns kurzfristig sogar eine Parität der beiden

Währungen vorstellen. Im zweiten Halbjahr sollte sich dann der Fokus

in Richtung steigender EZB-Leitzinsen verschieben, was den Euro

stärken sollte. Unsere neue Prognose zum Jahresende 2022 lautet

nun 1,10 US-Dollar je Euro.

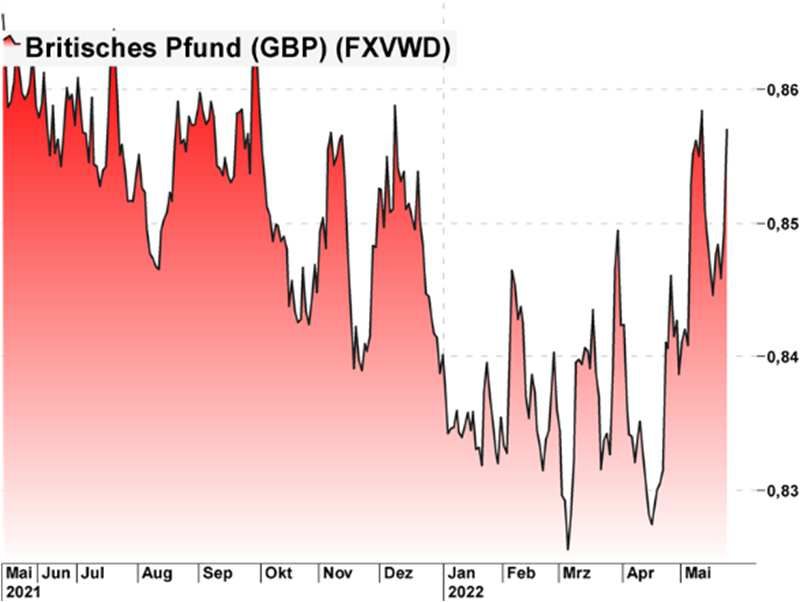

Hohe Inflation belastet das Pfund

Die Meldungen zum britischen Arbeitsmarkt bieten mehrere

Superlative: Die Zahl der Beschäftigten liegt auf einem Höchststand

und die Arbeitslosenquote ist mit 3,7 Prozent auf dem niedrigsten

Niveau seit 48 Jahren angekommen. Allerdings ist auch die

Inflationsrate im April von 7,0 auf 9,0 Prozent gestiegen. Vor diesem

Hintergrund wird an den Märkten eine Fortsetzung der Zins-

erhöhungen durch die Notenbank erwartet. Der Wechselkurs des

Britischen Pfunds zum Euro tendierte aufgrund der hohen Inflation

zuletzt etwas schwächer. Wir behalten unsere Schätzung unverändert

bei, dass der Euro im zweiten Halbjahr auch zum Pfund fester

tendieren sollte.

Nachfrage nach dem „sicheren Hafen“ lässt nach

Nach dem Ausbruch des Ukrainekriegs war der Schweizer Franken als

„sicherer Hafen“ gefragt gewesen. Wie insgesamt an den Märkten zu

beobachten, wurde der erste Schock nach diesen Nachrichten

mittlerweile verdaut. Vor diesem Hintergrund tendiert auch der

Franken seitwärts. Wir gehen davon aus, dass eine Rückkehr der

Nervosität die Nachfrage erneut anheizen würde. Da wir für das zweite

Halbjahr aber insgesamt eine Erholung der Märkte erwarten, behalten

wir unsere Prognosen unverändert bei.

Seite 5 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

24.05.2022

Rohstoffe

Steigende Renditen belasten Goldpreis U

Im Vergleich zur US-Notenbank zögert die EZB aktuell noch, den

inflationären Tendenzen umfassend Rechnung zu tragen. Das sollte

sich aber im Laufe des Jahres ändern, wobei ein geldpolitischer

Wechsel der EZB an den Märkten bereits berücksichtigt wird. Das zeigt

sich nicht nur bei Staatsanleihen, sondern auch bei Gold. Insofern

dürften von der tatsächlichen Zinswende keine größeren

Erschütterungen für den Goldpreis ausgehen. Trotz einer nach-

lassenden Attraktivität aufgrund steigender Anleiherenditen, dürfte

das Edelmetall seinen Status als „sicherer Hafen“ dennoch nicht

verlieren, selbst wenn es um eine geldpolitische Wende herum noch

etwas holprig werden könnte. Das Edelmetall wird unserer Prognose

nach um die 1.900 US-Dollar je Feinunze schwanken, da als Kaufmotiv

der Inflationsschutz im aktuellen Umfeld Bestand haben wird.

Ölpreis zwischen Corona-Lockdowns und Angebotsengpässen

Während man innerhalb der EU weiterhin um ein Öl-Embargo gegen

Russland ringt, haben die G7-Staaten (inklusive Deutschland) ein

solches Embargo bereits beschlossen. Am Rande des Weltwirtschafts-

forums in Davos warnte der Chef der Internationalen Energieagentur

(IEA) vor den Folgen weiter steigender Ölpreise. Eine entscheidende

Rolle dürfte dabei die Entwicklung der Corona-Lage in China spielen.

Zwar werden in der Millionen-Metropole Shanghai die

Beschränkungen wieder langsam aufgehoben, die strikte Null-Covid-

Politik der chinesischen Regierung birgt aber die Gefahr, dass es

jederzeit wieder zu größeren Lockdowns kommen kann. Preistreiber

bleibt auch die angespannte Versorgungslage. Die fehlenden Mengen

aus Russland sowie die Unfähigkeit anderer Mitglieder der OPEC, ihre

Förderquoten zu erfüllen, haben die weltweiten Vorräte zuletzt

deutlich schrumpfen lassen. Dagegen will die US-Regierung

vorgehen, indem weitere Reserven auf dem Markt gegeben werden.

Dies dürfte aber nur ein kurzes Strohfeuer sein und keine nachhaltige

Wirkung entfachen. Da viele Staaten weiterhin versuchen werden, auf

russisches Öl zu verzichten, wird die Versorgungslage angespannt

bleiben. Wir erwarten deshalb keinen deutlichen Preisrückgang mehr

im zweiten Halbjahr und erhöhen unsere Preisprognose zum

Jahresende von 80 auf 100 US-Dollar pro Barrel.

Seite 6 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

Prognosen im Überblick I 24.05.2022

Wachstum Bruttoinlandsprodukt 2020 2021 2022e

Deutschland -4,9 % 2,8 % 1,5 % (2,5 %)

Euroland -6,8 % 5,3 % 1,25 % (2,0 %)

USA -3,4 % 5,7 % 2,0 % (3,0 %)

China 2,3 % 8,1 % 4,5 % (5,5 %)

Welt -3,1 % 5,9 % 3,0 % (4,0 %)

...................................................................................................................................................................................................................................................

Inflationsraten 2020 2021 2022e

Deutschland 0,5 % 3,1 % 4,0 %

Euroland 0,3 % 2,6 % 4,0 %

USA 1,2 % 4,7 % 4,5 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 30.06.2022e 31.12.2022e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,00 % 0,00 % 0,25 % (0,00 %)

Bundesanleihe 2 Jahre 0,40 % 0,00 % 0,25 % (- 0,05 %)

Bundesanleihe 10 Jahre 0,99 % 0,75 % 1,00 % (0,50 %)

Zinsswap* 10 Jahre 1,42 % 1,20 % (1,10 %) 1,45 % (0,80 %)

Zinsswap* 20 Jahre 1,61 % 1,35 % (1,25 %) 1,65 % (0,90 %)

...................................................................................................................................................................................................................................................

Rohstoffe Aktuell 30.06.2022e 31.12.2022e

Gold /Feinunze in USD) 1.857 1.900 (2.100) 1.900

Öl (Sorte Brent, Barrel in USD) 112,96 100 100 (80)

*Kontrakte im Inter-Bankenhandel auf Basis der ESTR-Zinskurve

e = erwartet / bisherige Werte in Klammern

Seite 7 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

Prognosen im Überblick II 24.05.2022

Währungen Aktuell 30.06.2022e 31.12.2022e

US-Dollar 1,07 1,00 (1,10) 1,10 (1,15)

Britisches Pfund 0,86 0,85 0,87

Schweizer Franken 1,03 1,00 1,05

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 30.06.2022e 31.12.2022e

DAX 14.037 13.000 (13.500) 14.500 (15.000)

EuroStoxx50 3.661 3.400 (3.600) 3.800 (4.000)

Dow Jones 31.880 31.000 (34.000) 34.000 (35.000)

S&P 500 3.974 3.800 (4.350) 4.200 (4.500)

e = erwartet / bisherige Werte in Klammern

Seite 8 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

Wir sind für Sie da 24.05.2022

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Analyst Wertpapier- und Portfolio-

Portfoliomanagement Portfoliomanagement management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 9 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juni

Rechtliche Hinweise 24.05.2022

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2: eigene Darstellung auf Basis von Daten des

Bureau of Labor Statistics

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de

Seite 10 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uytSie können auch lesen