Markets Monthly - Oktober - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – Oktober

Das große Bild 29.09.2021

Die Themen im Überblick

In Deutschland ist nach der Wahl erstmal ein politischer Stillstand zu erwarten

bis eine neue Regierungskoalition steht

Die Entwicklung in China sorgt für Unruhe an den Märkten

Wir heben unsere Prognosen für die Aktienmärkte in den USA an

Das Coronavirus bleibt ein Thema an den Märkten

Die Impfkampagnen in Europa und den USA stagnieren, wodurch sich die Delta-

Variante des Coronavirus weiter ausbreiten kann. Die Reaktionen der Politik hierzu

reichen von der Androhung einer Impfpflicht (USA) bis zur Tatenlosigkeit (Deutschland

aufgrund des Wahlkampfs). Gleichzeitig trüben sich die Konjunkturerwartungen für

Deutschland und den Euroraum ein. Nach der starken Erholung im zweiten und dritten

Quartal ist der Optimismus für das vierte Quartal verschwunden. Die Beschaffungs-

probleme in der Industrie halten an und die Dienstleister blicken mit Sorge auf die

Corona-Infektionszahlen sowie die kommende kalte Jahreszeit.

EZB verschiebt wichtige Entscheidungen – US-Notenbank (Fed) wird handeln

Die EZB hat auf die bisherige Konjunkturerholung mit einer minimalen Kürzung ihrer

Anleihekäufe reagiert. Die grundsätzliche Entscheidung über den Umfang der Käufe

wurde aber auf Dezember vertagt. In den USA dürfte hingegen im November der

„Einstieg in den Ausstieg“ beschlossen werden. Die jüngsten Aussagen der Fed lassen

den Schluss zu, dass die Anleihekäufe noch in diesem Jahr gesenkt und bis Mitte 2022

eingestellt werden.

Was macht die Regierung in Peking?

Die chinesische Regierung setzt ihre Regulierung fort. Nachdem zahlreiche Firmen

gezwungen wurden, einen Teil ihrer Gewinne in gemeinnützige Stiftungen

einzuzahlen, will die Staatsführung auch die Kontrolle über den Zahlungsdienstleister

Alipay erringen. Gleichzeitig steht die Frage im Raum, ob die Regierung eine Insolvenz

des Immobilienkonzerns Evergrande zulassen wird.

Wie lange werden die Koalitionsverhandlungen dauern?

Nach der Bundestagswahl lauten die wahrscheinlichen Koalitionsmöglichkeiten

„Ampel“ (SPD, FDP und Grüne) oder „Jamaika“ (CDU/CSU, FDP und Grüne). Die Bildung

einer Dreier-Koalition wird allerdings einige Zeit in Anspruch nehmen, weshalb die

Auswirkungen der zukünftigen Politik auf die Märkte noch nicht beurteilt werden

können.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Konjunktur 29.09.2021

Konjunktur in China kühlt ab Dies zeigt sich zum Beispiel beim ifo-Geschäftsklima-

China ist nach den USA die zweitgrößte Volkswirtschaft index für Deutschland (siehe Grafik). Dank des

der Welt. Nachdem dort das Coronavirus Anfang 2020 Aufschwungs hat sich die Geschäftslage nach Aussage

ausgebrochen war, hatte sich die Wirtschaft aber auch der befragten Unternehmerinnen und Unternehmer im

enorm schnell wieder davon erholt. Dieser Post-Corona- bisherigen Jahresverlauf deutlich verbessert. Der

Boom scheint aber inzwischen auszulaufen. Zusätzlich jüngste Rückgang der Geschäftserwartungen zeigt

versucht die Regierung in Peking, das Kreditwachstum jedoch, dass die Hoffnung auf eine weitere

zu begrenzen, da sich in den vergangenen Jahren eine Verbesserung zunehmend schwindet.

hohe Verschuldung bei den Unternehmen aufgebaut

hat. Diese Politik belastet auch den Immobilienmarkt. Im

Ergebnis sind die Einkaufsmanagerindices zuletzt unter

die wichtige Marke von 50 Punkten gesunken (siehe

Grafik). Somit wird keine Fortsetzung des Aufschwungs

mehr erwartet.

Einkaufsmanagerindices China

Blaue Linie: verarbeitendes Gewerbe

Grüne Linie: Dienstleistungsgewerbe

Prognosen unverändert

Im Vergleich zu den großen volkswirtschaftlichen

Forschungsinstituten und anderen Institutionen (zum

Beispiel Bundesregierung und Bundesbank) fällt unsere

Wachstumsprognose für Deutschland im Jahr 2021 mit

2,0 Prozent sehr niedrig aus. Zuletzt konnten wir

Optimismus lässt auch in Europa nach allerdings beobachten, dass zahlreiche andere

In Deutschland und dem Euroraum sind die Stimmungs- Prognostiker auf die jüngste Eintrübung reagiert und

indices noch davon entfernt, in den Abschwungsbereich ihre Schätzungen gesenkt haben. Wir behalten unseren

abzutauchen, aber die Tendenz geht in die gleiche vorsichtigen Ausblick für das laufende Jahr unverändert

Richtung. Zu Beginn dieses Jahres war der Optimismus bei und erwarten eine Beschleunigung des Aufschwungs

groß, dass es mit der Wirtschaft bergauf gehen würde. in Deutschland im Jahr 2022.

Angesichts eines starken Aufschwungs im zweiten und

dritten Quartal war diese Hoffnung auch absolut

berechtigt. Im Hinblick auf das bevorstehende Winter-

halbjahr hat der Optimismus aber zuletzt nachgelassen.

Seite 2 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Zinsen 29.09.2021

EZB senkt Anleihekäufe nur minimal Leitzinserhöhung in den USA Ende 2022 möglich

Aufgrund der guten Konjunkturentwicklung hat die EZB Nach Einstellung der Anleihekäufe rückt das Thema der

beschlossen, dass sie ihre monatlichen Anleihekäufe Leitzinsen in den Fokus der Märkte. Im Moment geht

leicht reduzieren wird. Eine genaue Angabe über die bereits die Hälfte der Mitglieder im Fed-

Höhe der Reduzierung wurde allerdings nicht bekannt Entscheidungskomitee davon aus, dass die erste

gegeben. Die EZB kauft bisher jeden Monat Anleihen in Leitzinserhöhung noch im Jahr 2022 erfolgen wird. Ob

einem Umfang von 20 Milliarden Euro in ihrem dieser Schritt bereits zu diesem Zeitpunkt erfolgen wird

„Standard-Kaufprogramm“ (APP) und zusätzlich 80 oder sich in das Jahr 2023 verschiebt, wird von der dann

Milliarden Euro im Rahmen ihres flexiblen „Pandemie- vorhandenen Datenlage abhängen. Im Ergebnis müssen

Notfallprogramms“ (PEPP). Der zuletzt genannte Betrag sich die Märkte darauf einstellen, dass die Zinsen in den

war allerdings erst im April von 60 auf 80 Milliarden Euro USA steigen werden während die EZB weiterhin

erhöht worden. Wir gehen nicht davon aus, dass dieser zurückhaltend agieren wird.

Schritt in voller Höhe zurückgenommen wird, sondern

erwarten eine Reduzierung der PEPP-Käufe auf 65 bis 70 Märkte reagieren auf Aussagen aus den USA

Milliarden Euro pro Monat. Die Aussicht auf höhere Zinsen in den USA hat auch bei

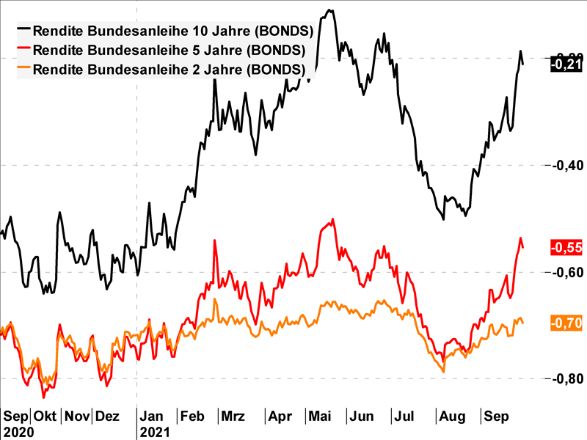

Bundesanleihen zu einem Anstieg der Renditen geführt

EZB vertagt Entscheidung über PEPP (siehe Grafik). Während eine solche Reaktion bei US-

Nach aktueller Beschlusslage ist das Notfallprogramm Papieren nur logisch ist, halten wir die Entwicklung im

PEPP bis Ende März 2022 befristet. Für die Märkte wird Euroraum für überzogen. Wie geschildert erwarten wir

eine Entscheidung hierzu also immer drängender. Die keinerlei Änderungen bei der Geldpolitik der EZB und

EZB hat eine grundsätzliche Entscheidung über die behalten unsere Zinsprognosen unverändert bei.

Zukunft dieses Programms allerdings auf Dezember

vertagt. Sollte sich bis dahin eine Abschwächung der

konjunkturellen Entwicklung deutlich zeigen, dann ist Renditen für Bundesanleihen

mit einer Verlängerung des Programms zu rechnen. mit unterschiedlichen Laufzeit

Ohnehin gehen wir nicht davon aus, dass die EZB das

Programm ersatzlos streichen wird. Sollte sie PEPP

beenden, dann dürfte sie im Gegenzug die Käufe im

Rahmen des APP erhöhen oder ein neues Programm

beschließen. Alles andere würde nicht zur Zielsetzung

der Notenbank im Rahmen ihrer geldpolitischen

Strategie passen.

Fed wird Käufe drosseln

Die US-Notenbank hat zwar noch keine Änderung bei

ihren Anleihekäufen – aktuell 120 Milliarden US-Dollar

pro Monat – beschlossen. Sämtliche Äußerungen deuten

aber darauf hin, dass dieser Beschluss bei der

kommenden Sitzung Anfang November erfolgen wird.

Die Kommunikation der Fed lässt den Schluss zu, dass

die Käufe noch in diesem Jahr gesenkt und dann Mitte

2022 eingestellt werden.

Seite 3 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Aktien 29.09.2021

Inflationsängste und steigende Anleiherenditen Technologie-Werte unter Druck

belasten Aktienmärkte Zu den Verlierern der steigenden Anleiherenditen

Im September beschäftigten sich die Märkte neben gehörten unter anderem die zinssensitiven Technologie-

steigenden Anleiherenditen mit einer möglichen Titel. Profitieren konnten hingegen Finanz- und

Zahlungsunfähigkeit der USA ab dem 18. Oktober, da Industrietitel. Steigende Zinsen würden bei den

Demokraten und Republikaner noch immer um einen Finanzinstituten eine Verbesserung der Zinsmargen

Haushaltskompromiss ringen. Daneben bleibt ebenfalls ermöglichen. Auch Rohstoffaktien befanden sich dank

die hohe Inflation ein Thema, wie etwa an den stark steigender Ölpreise im Aufwind.

gestiegenen Importpreisen deutlich wird. Als weiterer

Belastungsfaktor stehen weiterhin die massiven Herausforderungen werden bleiben

Herausforderungen in den globalen Lieferketten im Zusammenfassend erwarten wir, dass sowohl die

Raum. Leichte Entspannung gab es hingegen bei dem Störungen der Lieferketten als auch die Heraus-

zuletzt wankenden chinesischen Immobilien-Konzern forderungen in China noch bis ins Jahr 2022 ein aktuelles

Evergrande. Zur Bewältigung der Liquiditätskrise wurde Thema bleiben werden. Der erneute Dämpfer bei den

ein 20-Prozent-Anteil an der Shengjing Bank an eine Geschäftserwartungen verdeutlicht ebenfalls eine

staatliche Vermögensgesellschaft veräußert. gewisse Skepsis der Marktteilnehmer. Des Weiteren

startet erst im Oktober wieder eine neue

Volatilität steigt im September Quartalsberichtssaison.

Angesichts der verschiedenen Risikofaktoren hat sich der

September wieder einmal als nervöser Börsenmonat USA im Vorteil

präsentiert. Die Intensität der Kursschwankungen – Wie geschildert, erwarten wir für Deutschland einen

gemessen am Volatilitätsindex VSTOXX für den breiten Stillstand solange die Koalitionsverhandlungen andauern

europäischen Aktienmarkt – hat zugenommen und lag werden. Erst bei Vorstellung eines neuen Regierungs-

über dem Durchschnitt aus der Zeit „vor Corona“ (siehe programms ist dann mit einer möglichen Aufbruch-

Grafik). Die hohe Nervosität aus dem Frühjahr 2020 blieb stimmung zu rechnen, die dann einen Impuls für die

aber natürlich unerreicht. Kapitalmärkte liefern könnte. Gleichzeitig steht China vor

vielfältigen Herausforderungen. Angesichts dieser

VSTOXX zeigt Anstieg der Kursschwankungen

Gemengelage stechen die USA positiv hervor. Aufgrund

der besseren konjunkturellen Daten aus Amerika passen

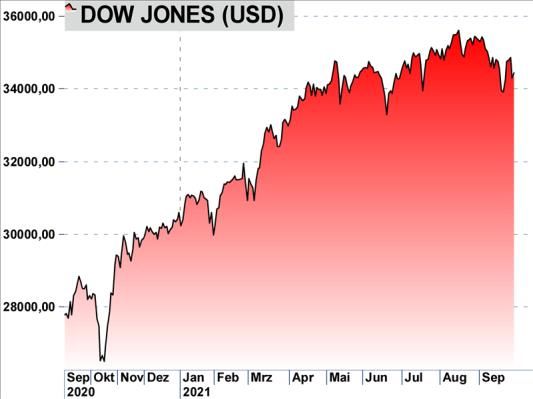

wir unsere Prognosen zum Jahresende für den Dow Jones

auf 35.500 (bisher: 35.000) Punkte an. Die Prognose für

den S&P500-Index erhöhen wir auf 4.550 (bisher: 4.300)

Punkte. Diese Werte entsprechen den erreichten Höchst-

ständen aus dem laufenden Jahr. Neue Höchstkurse

erwarten wir erst im Jahr 2022.

Seite 4 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Entwicklung ausgewählter Aktienindices 29.09.2021

Seite 5 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Währungen 29.09.2021

US-Dollar hat weiter Rückenwind U

Der US-Dollar konnte im September weiter zulegen. Die Währung

profitiert derzeit einerseits vom Sicherheitsbedürfnis der Anleger und

andererseits von den Erwartungen des Marktes, dass die US-

Notenbank Fed bald ihr Anleihenkaufprogramm zurückfahren werde.

Während die Fed auf eine geldpolitische Wende zusteuere, gebe es

seitens der EZB bislang keine solche Neigung. Die Erwartung einer

weniger großzügigen Geldpolitik und damit steigender Zinsen wird

den Dollar weiter unterstützen.

Rohstoffe

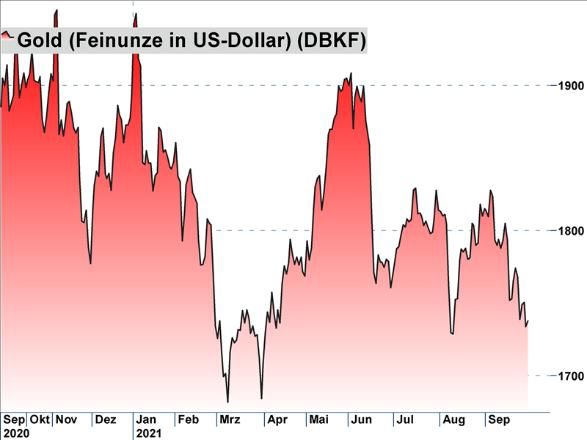

Goldpreis unter Druck

Nachdem der Goldpreis Anfang September ein Zwischenhoch bei

1.834 US-Dollar je Feinunze erreicht hatte, geriet er unter Druck und

wurde zum Monatsende unter 1.730 US-Dollar gehandelt. Dies

geschah trotz der anhaltenden Angst vor einem Kollaps des

chinesischen Immobilienkonzerns Evergrande und vor einer globalen

Energiekrise. Steigende Energiepreise, wie sie derzeit in

Großbritannien feststellbar sind, könnten sich ebenfalls auf Europa

ausweiten und die Inflation weiter ankurbeln. Alle diese Faktoren

wurden jedoch von den steigenden Zinsen in den USA und der zu

erwarteten Senkung der Anleihekäufe durch die US-Notenbank

übertrumpft. Wir halten den Kursrückgang für überzogen und

behalten unsere Prognosen unverändert bei.

Ölförderung kommt mit Nachfrage nicht mit

Derzeit sind die ständig fallenden Öl-Lagerbestände in den USA ein

guter Indikator für den steigenden Ölpreis. Denn aus stetig sinkenden

Lagerbeständen lässt sich zum einen ein zu geringes Angebot und

zum anderen eine steigende Nachfrage feststellen – oder eben beides

gleichzeitig. Während es auf der Nachfrageseite weiter bergauf zu

gehen scheint, hat auch die OPEC im September ihre Prognosen zu

den Nachfrageaussichten angehoben. Der steigende Ölpreis scheint

somit vor allem vom verknappten Angebot stimuliert zu werden. Eine

untergeordnete, aber nicht zu unterschätzende Rolle könnte ebenfalls

der Sturm Ida im Golf von Mexiko darstellen. Dieser ist inzwischen 4

Wochen her, sorgt aber immer noch für Einschränkungen in der

Ölproduktion. Laut staatlichen Angaben aus den USA sind noch 16

Prozent der Förderkapazitäten am Golf von Mexiko ausgesetzt. Die

derzeitige Lage am Ölmarkt wird sich mit einer Ausweitung der

Fördermengen beruhigen können, so dass wir weiter von einem

Ölpreis von 70 US-Dollar pro Barrel zum Jahresende ausgehen.

Seite 6 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Prognosen im Überblick 29.09.2021

Wachstum Bruttoinlandsprodukt 2020 2021e 2022e

Deutschland -4,9 % 2,0 % 3,5 %

Euroland -6,8 % 3,0 % 3,0 %

USA -3,5 % 4,0 % 3,0 %

China 2,3 % 6,0 % 6,0 %

Welt -3,5 % 4,0 % 4,0 %

...................................................................................................................................................................................................................................................

Inflationsraten 2020 2021e 2022e

Deutschland 0,5 % 2,5 % 2,0 %

Euroland 0,3 % 2,25 % 1,75 %

USA 1,4 % 3,25 % 2,5 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 31.12.2021e 30.06.2022e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,00 % 0,00 % 0,00 %

3-Monats-Geld* - 0,57 % - 0,60 % - 0,60 %

Bundesanleihe 2 Jahre - 0,70 % - 0,70 % - 0,65 %

Bundesanleihe 10 Jahre - 0,21 % - 0,25 % - 0,15 %

...................................................................................................................................................................................................................................................

Währungen & Rohstoffe Aktuell 31.12.2021e 30.06.2022e

Euro/ US-Dollar 1,162 1,15 1,15

Gold /Feinunze in USD) 1.726 1.850 1.900

Öl (Sorte Brent, Barrel in USD) 78,46 70 70

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 31.12.2021e 31.03.2022e 30.06.2022e

DAX 15.372 15.500 16.000 16.500

EuroStoxx50 4.084 4.100 4.200 4.200

Dow Jones 34.460 35.500 (35.000) 36.500 37.000 (36.000)

S&P 500 4.376 4.550 (4.300) 4.700 4.800 (4.400)

e = erwartet / bisherige Werte in Klammern / *Satz im Interbankenhandel, errechnet auf Basis ESTR

Seite 7 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Wir sind für Sie da 29.09.2021

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Analyst Wertpapier- und Portfolio-

Portfoliomanagement Portfoliomanagement management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 8 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Rechtliche Hinweise 29.09.2021

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2: Refinitiv, LBBW Research

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de

Seite 9 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Sie können auch lesen