Marktforschung Graubünden - Monitor Zielmarktpotential und -entwicklung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktforschung Graubünden

Monitor Zielmarktpotential und -entwicklung

Impressum

Kontakt:

Michael Tschapka

Institut für Tourismus- und Freizeitforschung ITF

Hochschule für Technik und Wirtschaft HTW Chur

Commercialstrasse 22

7000 Chur

Schweiz

Tel.: +41 (0)81 286 24 24

Mail: michael.tschapka@htwchur.ch

Web: www.itf.ch

Zu zitieren als: Tschapka, M. (2012). Marktforschung Graubünden - Monitor Zielmarktpotential und -entwicklung. Institut für Tourismus- und Freizeitforschung ITF: Chur.

Verfügbar online: http://www.htwchur.ch/trendforum.

© ITF HTW Chur Dezember 2012

Diese Publikation steht unter Copyright des Autors und des Herausgebers, dem Institut für Tourismus- und Freizeitforschung der Hochschule für Technik und Wirtschaft Chur. Für jede

kommerzielle Vervielfältigung ist die Erlaubnis des Herausgebers und der Autoren einzuholen.

Institut für Tourismus- und Freizeitforschung Comercialstrasse 22 Tel. +41 (0)81 286 24 24

Hochschule für Technik und Wirtschaft Chur CH-7000 Chur Fax. +41 (0)81 286 39 49

www.htwchur.ch/tourismus

Inhaltsverzeichnis

5B

1 Einleitung

0B

1 0BEinleitung................................................................. 1 Der Monitor Zielmarktpotential und -entwicklung untersucht und analysiert die wichtigsten

2 1BGlobale Entwicklung............................................... 2 touristischen Zielmärkte Graubündens. Hierbei orientiert sich die Auswahl der analysierten

Quellgebiete an der strategischen Markthierarchie aus designierten Stammmärkten,

2.1 6BEntwicklung des globalen Einreiseverkehrs nach Region und Aufbaumärkten und Zukunftsmärkten von Graubünden Ferien. Zur schnellen und einfachen

Marktanteil .................................................................................. 2 Übersicht sind allgemeine wirtschaftliche wie auch rein touristische Kennzahlen der letzten

2.2 7BEntwicklung internationaler Tourismus: Tourismuseinnahmen zehn Jahre dargestellt. Die touristischen Kennzahlen basieren auf den Daten statistischer

und Reisezweck ......................................................................... 3 Bundesämter. Hierbei werden Daten von Hotels und Kurbetrieben erhoben.

3 2BEntwicklung in den Zielmärkten ............................ 4 Kapitel 2 umfasst Daten der globalen Perspektive. Zum einen wird die Entwicklung des

3.1 8BStammmärkte ............................................................................. 4 globalen Einreiseverkehrs nach Region und Marktanteil der verschiedenen Erdteile

3.1.1 14BSchweiz .............................................................................................................4 verglichen, zum anderen die Entwicklung des internationalen Tourismus mit Fokus auf die

3.1.2 15BDeutschland ......................................................................................................5 Tourismuseinnahmen und den Reisezweck. Kapitel 3 untersucht die Zielmärkte

3.1.3 16BItalien ................................................................................................................6 Graubündens. Anhand eines gleichbleibenden Rasters können dabei sowohl Tourismusdaten

3.2 9BAufbaumärkte ............................................................................. 7 wie auch Wirtschaftsdaten der verschiedenen Quellgebiete auf einen Blick miteinander

3.2.1 17BBelgien ..............................................................................................................7 verglichen werden. Neben den relevanten touristischen Daten wie Ankünfte, Logiernächte,

3.2.2 18BNiederlande .......................................................................................................8 Saisonalität und Marktanteil, Ausgaben pro Reise und Reisezielen, werden auch BIP pro

3.2.3 19BLuxemburg ........................................................................................................9 Kopf, Inflationsrate, Wechselkurs und Internetnutzung (Internet als Hauptinformationsquelle

3.2.4 20BUK ...................................................................................................................10 im Tourismus) ausgewiesen. Zum Schluss wird jeweils ein kurzes Fazit gezogen, welches die

3.3 10BZukunftsmärkte ........................................................................ 11 allgemeine Situation beschreibt und, soweit möglich, die Konsequenzen für Graubünden

3.3.1 21BUSA................................................................................................................. 11 interpretiert. Des Weiteren werden ebenso weiterführende Studien und Analysen für eine

3.3.2 2BJapan ..............................................................................................................12 vertiefte Marktforschung aufgelistet. Kapitel 4 beschreibt die Wettbewerbssituation der

3.3.3 23BGolf-Staaten (Bahrain, Oman, Katar, Saudi Arabien, UAE und Kuwait) ........... 13 Schweiz, Graubündens und der fünf größten Bündner Destinationen.

3.3.4 24BDänemark........................................................................................................14

3.3.5 25BNorwegen ........................................................................................................15 Der Monitor Zielmarktpotential und -entwicklung stellt insgesamt einen gewichteten Bericht

3.3.6 26BSchweden ....................................................................................................... 16 zur Gesamtsituation der nachfrageseitigen Bündner Tourismusausrichtung dar. Dabei wird

3.3.7 27BFinnland ..........................................................................................................17 kein Anspruch auf Vollständigkeit erhoben. Vielmehr ist der vorliegende Bericht eine

3.3.8 28BPolen ...............................................................................................................18

ausgewählte, aggregierte Sammlung und Auswertung von zahlreichen bereits vorhandenen

3.3.9 29BTschechien ...................................................................................................... 19

3.3.10 30BUngarn ............................................................................................................20 Informationen, Analysen und Berichten.

3.3.11 31BBrasilien ..........................................................................................................21

3.3.12 32BRussland .........................................................................................................22

3.3.13 3BIndien ..............................................................................................................23

3.3.14 34BChina...............................................................................................................24

4 3BWettbewerbssituation ........................................... 25

4.1 1BDestination Schweiz (im Vergleich mit Frankreich, Deutschland,

Italien und Österreich) .............................................................. 25

4.2 12BDestination Graubünden (im Vergleich mit Berner Oberland,

Wallis, Tirol, Vorarlberg und Südtirol) ...................................... 26

4.3 13BBündner Destinationen (St.Moritz/Pontresina, Davos/Klosters,

Arosa/Lenzerheide, Flims/Laax und Scuol/Samnaun) ............. 27

5 0BManagementempfehlungen.................................. 28

5 Literatur ................................................................. 29

Seite 1

2 Globale Entwicklung

1B

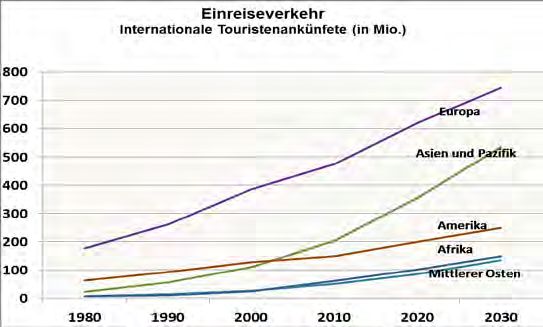

2.1 Entwicklung des globalen Einreiseverkehrs nach Region und Marktanteil

6B

Fazit

In den vergangenen 30 Jahren zeigte sich eine Wachstumstendenz der internationalen Touristenankünfte in allen Erdteilen. In den Jahren zwischen 2010 und 2030, so gehen Prognosen davon

aus, werden die internationalen Touristenankünfte weltweit um 3.3% (oder 43 Mio.) pro Jahr wachsen. Im Jahr 2012 werden weltweit voraussichtlich rund eine Milliarde internationale

Touristenankünfte generiert. Bis zum Jahr 2030 soll diese Zahl auf 1.8 Milliarden Ankünfte steigen. Die internationalen Touristenankünfte werden hierbei in Schwellenländern doppelt so schnell

wachsen, wie die in den Industrienationen. Studien gehen davon aus, dass im Jahr 2015 die Ankünfte in den Schwellenländern, die der fortschrittlicheren Volkswirtschaften übersteigen werden. In

der Region Asien und Pazifik wird bis 2030 mit einem jährlichen Zuwachs von fast 5% das größte Wachstum zu verzeichnen sein. Aber auch der Mittlere Osten und Afrika sollen bis 2030 ihre

Ankunftszahlen verdoppeln. Aufgrund dieses starken Wachstums werden sich auch die Marktanteile von den Regionen Asien und Pazifik, Afrika und der Region des Mittleren Osten erhöhen.

Amerika und vor allem Europa werden hauptsächlich aufgrund ihres schwächeren Wachstums von vollentwickelten Reisezielen, Marktanteile des internationalen Tourismus verlieren. Europa wird

weiterhin den größten Markanteil von internationalen Touristenankünften innehaben, obwohl der Anteil von 60% im Jahr 1995 auf 46% im Jahr 2020 zurückgehen wird.

Seite 2

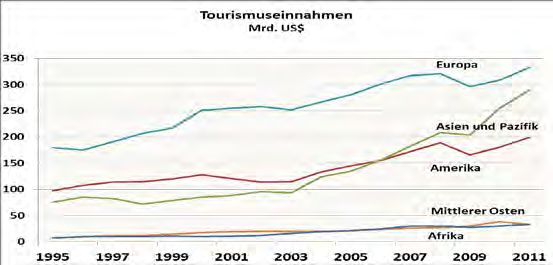

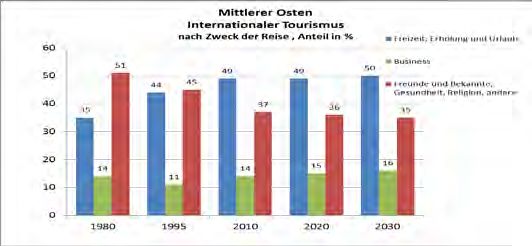

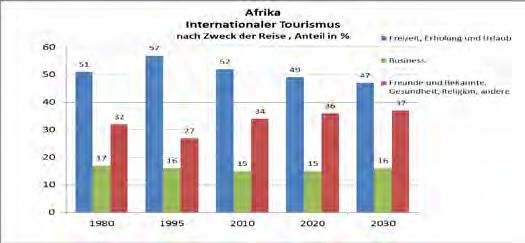

2.2 Entwicklung internationaler Tourismus: Tourismuseinnahmen und Reisezweck

7B

Fazit

Nach einem Einbruch der internationalen Tourismuseinnahmen im Jahr 2009, stiegen diese 2010 weltweit wieder und erreichten im Jahr 2011 ein Rekordhoch von 1.03 Mrd. US$. Mit 45% hat

Europa hat den größten Marktanteil der weltweiten Tourismuseinnahmen, gefolgt von der Region Asien und Pazifik (28% Marktanteil) und Amerika (19% Marktanteil). Global gesehen verändert

sich der Zweck der Reise nicht grundlegend. Ankünfte in der Kategorie Freizeit, Erholung und Urlaub werden in gleichem Masse wachsen wie die Gesamtankünfte (3.3%). Ankünfte in der Kategorie

Freunde und Bekannte besuchen (3.5%) werden etwas schneller und Ankünfte aufgrund von Business (3.1%) etwas langsamer wachsen. Betrachtet man die einzelnen Weltregionen, zeigen sich

im Verlauf der letzten 30 Jahre jedoch Unterschiede in der Entwicklung des Reisezwecks. Währen in Europa Urlaubs- und Freizeitreisen tendenziell ab- und Reisen mit dem Ziel Freunde und

Bekannte zu besuchen zugenommen haben, war diese Entwicklung im Mittleren Osten genau gegenläufig. Im Jahr 2030 werden Geschäftsreisen 15% aller internationalen Touristenankünfte

weltweit ausmachen, Freizeit- und Erholungsreisen 54% und Reisen mit religiöser Motivation, Gesundheitsorientierung oder mit dem Zweck Freunde und Bekannte 31%.

Seite 3

3 Entwicklung in den Zielmärkten

2B

3.1 Stammmärkte

8B

3.1.1 Schweiz

14B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

Ankünfte 2011 AK in CH - Basis

AK in CH - Basis 100 165

110 = 6'940'583 100 = 641'224

Schweiz AK in GR - Basis

AK in GR - Basis 100 47.41%

100 115 100 = 90'338

= 1'033'302

LN in CH - Basis 100 LN in CH - Basis

Graubünden 65 100 = 1'312'697

90 = 15'090'227

60.66% LN in GR - Basis

LN in GR - Basis 100

= 2'929'865 100 = 238'588

80 15

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

90 000 3.0%

80 000

800 2.0%

70 000

600 60 000 1.0%

400 50 000 0.0%

200 40 000

30 000 -1.0%

0 02 03 04 05 06 07 08 09 10 11 02 03 04 05 06 07 08 09 10 11

00 01 02 03 04 05 06*07* 08 09 * Daten nicht verfügbar

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100%

- Marktinformation Schweiz 2012 (Deutsche Zentrale für Tourismus e.V.)

n.a. - Schweizer Tourismusstatistik 2011 (BFS)

- Market Report Switzerland 2012 (STNET)

(der Wechselkurs wird 50% - Schweiz Tourismus Jahresbericht 2011

jeweils zum CHF berechnet - TMS-Analyse Markt Schweiz (STNET)

und ausgewiesen) - World Travel Monitor® (IPK International)

0%

- Country Report Switzerland 2012 (Euromonitor International)

02 03 04 05 06 07 08 09 10 - The 2011 Travel & Tourism Economic Research – Switzerland (World Travel &

Tourism Council)

Fazit

Der Inlandstourismus in der Schweiz ist mit knapp der Hälfte aller Gäste weiterhin stabil. In Graubünden ist der Inlandstourismus sogar für deutlich mehr als die Hälfte aller Gäste verantwortlich.

Nach einem leichten Einbruch der Ankünfte und Nächtigungen im Jahr 2009 und einer Erholung im Folgejahr, fielen 2011 die Ankünfte in der Schweiz wieder leicht, und auch die Ankünfte in

Graubünden sanken leicht. Weiterhin entwickelt sich kontinuierlich der Trend der vergangenen Jahre zu kürzeren Aufenthalten. Die hohen saisonalen Schwankungen des Schweizer Reisemarktes

zeigen für Graubünden hohe Auslastungen in den Wintermonaten von Januar bis März sowie in den Sommermonaten Juli bis September. Nach der Rezessionslage der Schweizer Wirtschaft im

Jahr 2009, hat sich diese 2010 erholt und verzeichnet auch 2011 ein Wachstum. Die wirtschaftliche Lage im Ausland, vor allem in Europa, hat grossen Einfluss auf die Entwicklung der

schweizerischen Exportwirtschaft, unter anderem den Tourismus. Ein Zuwachs von Schweizer Touristen ins EU-Ausland schwächte 2011 den Inlandstourismus in der Schweiz und in Graubünden.

Aufgrund der rückläufigen Ankünfte in Graubünden und in der Schweiz stieg jedoch der prozentuale Marktanteil von Ankünften leicht an.

Seite 4

3.1.2 Deutschland

15B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

135 Ankünfte 2011 220

AK in CH - Basis AK in CH - Basis

125 100 = 2'105'758 200 100 = 169'890

Schweiz 180

115 12.56% 160

AK in GR - Basis AK in GR - Basis

100 = 385'419 140 100 = 28'864

105 Graubünden 120

LN in CH - Basis 19.38% 100 LN in CH - Basis

95 100 = 5'705'015 80 100 = 433'991

60

85 LN in GR - Basis 40 LN in GR - Basis

100 = 1'527'982 20 100 = 107'913

75 0

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2011 BIP pro Kopf (in US$) Inflationsrate (in %)

50 000 3.0%

1 600

1 400 40 000 2.0%

1 200

1 000

800 30 000 1.0%

600

400

200 0.0%

20 000 02 03 04 05 06 07 08 09 10 11

0

02 03 04 05 06 07 08 09 10 11

00 01 02 03 04 05 06 07 08 09

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100%

EURO / CH

1.70 80% - Market Insight Germany 2010 (STNET)

- Market Analysis Germany 2011 (STNET)

1.60 60% - Market Report Deutschland 2012 (STNET)

1.50 40% - TMS-Analyse Markt Deutschland (STNET)

1.40 20% - World Travel Monitor® (IPK International)

1.30

- Country Report Germany 2011 (Euromonitor International)

0% - Reiseanalyse Deutschland 2012 (FUR)

1.20 01 02 03 04 05 06 07 08 09 10 - The 2011 Travel & Tourism Economic Research – Germany (World Travel &

02 03 04 05 06 07 08 09 10 11 Tourism Council)

Fazit

2011 erreichte die wirtschaftliche Aktivität in Deutschland das Niveau von vor der Wirtschaftskrise im Jahr 2008. Das Bruttoinlandsprodukt nahm im Jahr 2011 um 3% zu. Der schlechte

Wechselkurs trug das dritte Jahr in Folge zu einem Rückgang von Ankünften und Nächtigungen deutscher Gäste in der Schweiz und in Graubünden bei. Deutschland generierte 2011 für

Graubünden rund 20% und für die Schweiz knapp 12% aller Gästeankünfte. Bei der Saisonalität bleibt festzuhalten, dass sich die Winter- und Sommerschulferien in Süddeutschland sehr genau

mit Ankunfts- und Nächtigungsspitzen im Februar und März sowie im August decken. Die wirtschaftliche Entwicklung in Deutschland ist aufgrund der zentralen Bedeutung des deutschen

Quellmarktes für den Bündner Tourismus ein wichtiger Faktor. In Deutschland konnte im Jahr 2011 ein Aufwärtstrend sowohl des Auslands- als auch Inlandstourismus verzeichnet werden. Eine

deutlich positive Entwicklung des Inlandstourismus in Deutschland ist unter anderem verantwortlich für rückläufige Ankünfte und Nächtigungen von deutschen Gästen in der Schweiz. Da der

deutsche Quellmarkt eine zentrale Bedeutung für Graubünden hat - 2011 ging jede vierte von Ausländern generierte Hotelübernachtung auf das Konto eines deutschen Gastes - ist die

wirtschaftliche Entwicklung Deutschlands hinsichtlich zukünftiger touristischer Entwicklungen im Kanton ein wichtiger Faktor.

Seite 5

3.1.3 Italien

16B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

130 Ankünfte 2011 300

AK in CH -

AK in CH - Basis

Basis 100 =

120 Schweiz 250 100 = 40'765

492'283

110 AK in GR - 3.63% AK in GR - Basis

Basis 100 = 200

100 = 5'407

68'323 Graubünden

100 150

LN in CH - LN in CH - Basis

Basis 100 =

6.35%

90 100 = 83'960

1'045'561 100

80 LN in GR - LN in GR - Basis

Basis 100 = 50 100 = 16'959

231'297

70

Basis 100=Ø letzte 10 Jahre 0

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø Jahr 2011

1 2 3 4 5 6 7 8 9 10 11 12

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

40 000

1 400 35 000 4.0%

1 200

1 000 30 000 3.0%

800 25 000 2.0%

600 1.0%

400 20 000

200 0.0%

15 000

0 02 03 04 05 06 07 08 09 10 11

02 03 04 05 06 07 08 09 10 11

01 02 03 04 05 06 07 08 09 10

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

60%

EURO / CH - Marktinformation Italien 2012 (Deutsche Zentrale für Tourismus e.V.)

1.80

- Market Analysis Italy 2011 (STNET)

40% - Market Insight Italy 2010 (STNET)

1.60 - Market Report Italy 2012 (STNET)

20% - TMS-Analyse Markt Italien (STNET)

1.40 - World Travel Monitor® (IPK International)

0% - Country Report Italy 2011 (Euromonitor International)

1.20 - The 2012 Travel & Tourism Economic Research – Italy (World Travel & Tourism

02 03 04 05 06 07 08 09 10 11 01 02 03 04 05 06 07 08 09 10

Council)

Fazit

Nach der positiven Entwicklung der Beliebtheit der Schweiz und Graubündens als Urlaubsziele bei Italienerinnen und Italienern in den Jahren 2003-2008, erlebte diese Entwicklung von 2009 an

kontinuierlich einen Rückgang. Die wirtschaftliche Entwicklung – das wirtschaftliche Wachstum von Italien wurde im Jahresverlauf 2011 auch durch die sich ausweitende Staatsschuldenkrise

beeinträchtigt - in Verbindung mit dem schlechten Eurokurs macht sich wohl auch hier weiterhin bemerkbar. Wie bereits im Jahr 2009 sanken auch 2011 die Ausgaben pro Reise. Gäste aus dem

italienischen Quellmarkt tendierten zu kürzeren Aufenthalten. Die traditionellen Reisemonate der Italienerinnen und Italiener sind März und August. Die Hauptreisezeit ist der Sommer mit einem

Marktanteil von über 50%. Hinsichtlich des Tourismus in der Schweiz ist dies gekennzeichnet durch auffallend hohe Werte bei den Ankünften und Logiernächten im Monat August, besonders in

Graubünden. Italien bleibt ein wichtiger Quellmarkt für den Sommertourismus im Kanton.

Seite 6

3.2 9B Aufbaumärkte

3.2.1 Belgien

17B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

140 Ankünfte 2011 300

AK in CH - AK in CH - Basis

130 Basis = 250 = 18'084

218'793 Schweiz

120 200 AK in GR - Basis

AK in GR - 1.32%

110 Basis = = 1'337

150

22'918 Graubünden LN in CH - Basis

100

LN in CH - 0.89% 100 = 56'291

90 Basis =

752'040 50 LN in GR - Basis

80 = 8'176

LN in GR - 0

70 Basis = 1 2 3 4 5 6 7 8 9 10 11 12

146'339 Basis 100=Ø Jahr 2011

60 Basis 100=Ø letzte 10 Jahre

02 03 04 05 06 07 08 09 10 11

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

50 000

2 500 3.0%

2 000 40 000 2.0%

1 500

1 000 30 000 1.0%

500

0.0%

0 20 000

02 03 04 05 06 07 08 09 10 11

02 03 04 05 06 07 08 09 10 02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

80.0

EURO / CH

1.80

60.0

- Marktinformation Belgien 2012 (Deutsche Zentrale für Tourismus e.V.)

- Market Analysis Belgium 2012 (STNET)

1.60 40.0 - Market Report Belgium 2012 (STNET)

- World Travel Monitor® (IPK International)

1.40 20.0

- Country Report Belgium 2011 (Euromonitor International)

0.0 - The 2012 Travel & Tourism Economic Research – Belgium (World Travel &

1.20 02 03 04 05 06 07 08 09 10 Tourism Council)

02 03 04 05 06 07 08 09 10 11

Fazit

Aufgrund der Auswirkungen der Wirtschafts-und Finanzkrise brach der belgische Reisemarkt in Graubünden im Jahr 2009 deutlich ein. Auch in den Folgejahren 2010 und 2011 waren die Zahlen

der Ankünfte und Nächtigungen rückläufig. Dies liegt auch an den Wechselkursentwicklungen des Euros gegenüber dem Franken. Die saisonale Betrachtung zeigt 2011 eine Winterspitze im

März. Im Sommer sind die Spitzen in den Monaten Juli und August, welche die stärkste Reisezeit der Belgierinnen und Belgier darstellen, mit einer besonders deutlichen Ausprägung in

Graubünden. Gäste aus Belgien geben auf Ihren Reisen im Vergleich zu den hier untersuchten Aufbaumärkten am meisten Geld aus. Um den Marktzuwachs dieser Touristengruppe in Zukunft

voranzutreiben wird es wichtig sein, den relativ geringen Anteil an Erstbesuchern und jungen Besuchern zu erhöhen.

Seite 7

3.2.2 Niederlande

18B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

130 Ankünfte 2011

AK in CH -

250 AK in CH -

Basis =

120 Basis = 28'133

340'757 Schweiz

AK in GR - 2.08% 200

Basis = AK in GR -

110 Basis = 2'615

33'079 150

LN in CH - Graubünden

100 Basis = 1.76% LN in CH -

100 Basis = 70'620

900'523

90 LN in GR -

Basis = 50 LN in GR -

80 163'558 Basis = 11'593

0

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø Jahr 2011

Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

60 000 5.0%

1 500

50 000

3.0%

1 000 40 000

1.0%

500 30 000

20 000 -1.0%

0 02 03 04 05 06 07 08 09 10 11 02 03 04 05 06 07 08 09 10 11

01 02 03 04 05 06 07 08 09 10

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100%

EURO / CH

1.80 - Marktinformation Niederlande 2012 (Deutsche Zentrale für Tourismus e.V.)

- Market Analysis Netherlands 2012 (STNET)

1.60 50% - Market Insight Netherlands 2010 (STNET)

- TMS-Analyse Markt Niederlande (STNET)

1.40 - World Travel Monitor® (IPK International)

0% - Country Report Netherlands 2010 (Euromonitor International)

1.20 01 02 03 04 05 06 07 08 09 10

- The 2012 Travel & Tourism Economic Research – Netherlands (World Travel &

02 03 04 05 06 07 08 09 10 11

Tourism Council)

Fazit

Der Rückgang der Logiernächte und Ankünfte von Gästen aus den Niederlanden in der Schweiz und in Graubünden setzt sich nach den Jahren 2009 und 2010 auch 2011 fort. Dies liegt an der

wirtschaftlichen Entwicklung der Eurostaaten in Bezug auf die Finanzkrise und der damit verbundenen negativen Preisentwicklung des Euros. Trotz der Wirtschaftskrise ist die wirtschaftliche

Situation in den Niederlanden jedoch stabil und die Arbeitslosenquote ist die niedrigste im gesamten EU-Raum. Gäste aus den Niederlanden zählen seit Jahrzehnten zu treuen Gästen der

Schweiz, besonders in Regionen in Randlage, welches die Wichtigkeit dieses Quellmarktes für die schweizerische Tourismusindustrie hervorhebt. Die Krokusferien in Holland bescheren

Graubünden im Februar hohe Gästezahlen. In 2011 hat Graubünden in den Sommermonaten Juli und August im Vergleich zum Vorjahr in Bezug auf den Schweizer Durchschnitt aufgeholt, liegt

aber immer noch hinter ihm zurück.

Seite 8

3.2.3 Luxemburg

19B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

130 Ankünfte 2011

AK in CH - AK in CH -

400 Basis = 3'380

120 Basis = 38'311

Schweiz

AK in GR - 0.25% 300 AK in GR -

110 Basis = 4'938 Basis = 369

100 LN in CH - Graubünden 200

0.25% LN in CH -

Basis = 121'200

Basis = 9'585

90 100

LN in GR -

Basis = 27'296 LN in GR -

80 Basis = 1'982

02 03 04 05 06 07 08 09 10 11 0

Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in%)

150 000 9.0%

2000

7.0%

1500 100 000 5.0%

1000 3.0%

500 50 000 1.0%

0 -1.0%

01 02 03 04 05 06 07 08 09 10 0 02 03 04 05 06 07 08 09 10 11

02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100%

EURO / CH

1.80

80% - Market Report Luxemburg 2010 (STNET)

- Market Analysis Luxembourg 2012 (STNET)

1.60 60% - World Travel Monitor® (IPK International)

40% - Country Report Luxembourg 2010 (Euromonitor International)

1.40 - The 2012 Travel & Tourism Economic Research – Luxembourg (World Travel &

20%

Tourism Council)

1.20 0% - Tourismusvolumen und Reiseverhalten der Wohnbevölkerung des

02 03 04 05 06 07 08 09 10 11 01 02 03 04 05 06 07 08 09 10 Großherzogtums Luxemburg (STATEC 2010)

Fazit

Die Erholung Graubündens von den Einbrüchen bei den Ankunfts- und Nächtigungszahlen im Jahr 2009 setzte sich im Jahr 2010 nicht fort. Ein weiterer deutlicher Rückgang von Gästen aus

Luxemburg lässt sich im Jahr 2011 verzeichnen. Die Hauptreisezeit der Gäste aus Luxemburg fällt auf die Wintermonate Januar und besonders Februar. Ankünfte und Nächtigungen zeigen sich im

restlichen Jahresverlauf relativ konstant mit einer etwas stärker ausgeprägten Spitze im August. Luxemburger reisen bevorzugt in Europa und sind dabei fast genauso ausgabefreudig wie ihre

belgischen Nachbarn. Dies und die stabile Wirtschaft (das Wachstum des Bruttoinlandsproduktes in Luxemburg ist eines der stärksten um EU-Raum) macht Luxemburg zu einem interessanten

Gästemarkt, der trotz rückläufiger Ankunftszahlen in 2011, weiteres Ausschöpfungspotential vor allem in den Sommermonaten hat.

Seite 93.2.4 UK

20B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

130 AK in CH - Ankünfte 2011 300 AK in CH -

Basis = Basis =

120 250 56'843

715'274 Schweiz

AK in GR - AK in GR -

110 4.20% 200 Basis =

Basis = 44'408

3'326

100 Graubünden 150 LN in CH -

LN in CH -

Basis = 2.23% Basis =

90 100

1'979'237 141'646

LN in GR - LN in GR -

80 50

Basis = Basis =

70 190'058 12'418

0

02 03 04 05 06 07 08 09 10 11 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Basis 100=Ø letzte 10 Jahre

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

50 000

1 400 4.0%

1 200 45 000

1 000 3.0%

40 000

800

600 35 000 2.0%

400

200 30 000 1.0%

0 25 000 0.0%

01 02 03 04 05 06 07 08 09 10 02 03 04 05 06 07 08 09 10 11

20 000

02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100%

Britisches Pfund / CHF

2.8 80% - Marktinformation Grossbritannien 2012 (Deutsche Zentrale für Tourismus e.V.)

60%

- Market Analysis UK 2011 (STNET)

2.3 - Market Insight UK 2010 (STNET)

40% - Market Report UK 2010 (STNET)

1.8

20% - TMS-Analyse Markt UK (STNET)

1.3 0% - World Travel Monitor® (IPK International)

02 03 04 05 06 07 08 09 10 11 01 02 03 04 05 06 07 08 09 10 - Country Report United Kingdom 2010 (Euromonitor International)

- The 2012 Travel & Tourism Economic Research – United Kingdom (World Travel

& Tourism Council)

Fazit

Wie das Jahr 2010 war auch 2011 von einem Rückgang von Gästezahlen aus dem Vereinigten Königreich in der Schweiz und in Graubünden geprägt. Dies ist auf die nachhaltig negativen

Folgen der Finanzkrise auf die längerfristige Entwicklung von Wirtschaft und öffentlichen Haushalten in Großbritannien, sowie das schwache britische Pfund zurückzuführen. Ende 2011 erfolgte

nach 2009 erneut ein Rückfall in die Rezession. Der Alpinismus ist in der britischen Gesellschaft stark verankert, weshalb der Wintertourismus bei den Briten traditionell einen hohen Stellenwert

hat. Februar ist weiterhin eindeutig der beliebteste Reisemonat für Reisen in die Schweiz und nach Graubünden. Die Sommermonate sind für die Schweiz und im etwas geringeren Ausmaß für

Graubünden stabil, mit Nebensaisontiefs im Mai und Oktober/November. In den nächsten 5 Jahren stehen einige wichtige Jubiläen mit einem starken britischen Bezug an (z.B. 2013: 150 Jahre

seit der von Thomas Cook ersten durchgeführten Tour in die Schweiz; 2015: 150 Jahre seit der Erstbesteigung des Matterhorns von dem Briten Edward Whimper, etc.), welche interessantes

Potential des Quellmarktes Großbritannien für die Schweiz und für Graubünden bereithalten könnte.

Seite 103.3 Zukunftsmärkte

10B

3.3.1 USA

21B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

160 AK in CH - Ankünfte 2010 240

AK in CH -

Basis = 220 Basis = 55'747

140 663'529 200

Schweiz

AK in GR - 180 AK in GR -

120 4.12% 160

Basis = Basis = 2'213

29'598 140

100 Graubünden 120

LN in CH - LN in CH -

Basis = 1.49% 100 Basis =

80 80

1'555'663 124'344

LN in GR - 60 LN in GR -

60 40

Basis = Basis = 5'464

83'325 20

40

Basis 100=Ø letzte 10 Jahre 0

02 03 04 05 06 07 08 09 10 11

1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Reisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

50 000

2 000

45 000 5.0%

1 500 4.0%

40 000 3.0%

1 000 35 000 2.0%

30 000 1.0%

500

0.0%

25 000 01 02 03 04 05 06 07 08 09 10 11

0

02 03 04 05 06 07 08 09 10 11

01 02 03 04 05 06 07 08 09 10

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

US Dollar / CHF 100%

2.0 - Marktinformation USA 2012 (Deutsche Zentrale für Tourismus e.V.)

- Market Analysis USA 2011 (STNET)

50% - Market Report USA 2012 (STNET)

1.0

- TMS-Analyse 2010 Markt USA (STNET)

- World Travel Monitor® (IPK International)

0.0 0% - The 2012 Travel & Tourism Economic Research – United States (World Travel &

02 03 04 05 06 07 08 09 10 11 01 02 03 04 05 06 07 08 09 10 Tourism Council)

Fazit

Erholten sich die Schweiz und Graubünden 2010 von den Einbrüchen der letzten Jahre bei den Ankünften und Logiernächten von Gästen aus den Vereinigten Staaten, waren die absoluten

Zahlen der Ankünfte und Logiernächte im Jahr 2011 trotz der sich langsam erholenden amerikanischen Wirtschaft wieder leicht rückläufig. Grund für die Einbrüche bis 2010 waren untern

anderem die Anschläge des 11.September, SARS, der Irakkrieg, Naturkatastrophen wie der Hurrikan Katrina im Jahr 2005 sowie eine fallende Wechselkursentwicklung gegenüber dem CHF. Die

Ausgaben pro Reise sind jedoch weiterhin auf einem hohen Niveau und stiegen die letzten 10 Jahre – bis auf einen Rückgang im Jahr 2009 – stetig an. In den Wintermonaten Dezember bis März

ist die Anzahl der Logiernächte in Graubünden im Vergleich zu den Ankünften relativ hoch, was zeigt, dass amerikanische Gäste in Graubünden hauptsächlich eine Wintersporturlaubsdestination

sehen. Die Sommerspitzen werden in den Monaten Juli und September erreicht, wobei die Verweildauer von Gästen aus den Vereinigten Staaten kürzer ist als im Winter. Für den

Sommertourismus bietet der Quellmarkt der USA weiteres Potential für den Tourismus in Graubünden. Dies vor allem, da die Hauptreisezeit der Amerikaner (Marktanteil von 65%) in die Monate

Juni und Juli fällt.

Seite 113.3.2 Japan

2B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

160 Ankünfte 2010 450

AK in CH - AK in CH -

150 Basis = 400

Basis = 27'305

140 319'849 Schweiz 350

130 AK in GR - 1.70% 300 AK in GR -

120 Basis = 250 Basis = 2'462

110

24'923 Graubünden

200 LN in CH -

LN in CH - 1.42%

100 Basis = 150 Basis = 49'079

90 551'048 100

80 LN in GR -

LN in GR - 50

Basis = 4'220

70 Basis = 0

39'755

60 1 2 3 4 5 6 7 8 9 10 11 12

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø letzte 10 Jahre Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Reisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

49 000

0.0%

3 000 44 000

2 500 -1.0%

39 000

2 000

-2.0%

1 500 34 000

1 000 29 000 -3.0%

500 02 03 04 05 06 07 08 09 10 11 02 03 04 05 06 07 08 09 10 11

0

01 02 03 04 05 06 07 08 09 10

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100 Japanische Yen / CHF 100%

1.3

80%

- Marktinformation Japan 2012 (Deutsche Zentrale für Tourismus e.V.)

- Market Analysis Japan 2010 (STNET)

1.2 60% - Market Insight Japan 2010 (STNET)

40% - Market Report Japan 2010 (STNET)

1.1 - World Travel Monitor® (IPK International)

20%

- The 2012 Travel & Tourism Economic Research –Japan (World Travel & Tourism

1.0 0%

Council)

02 03 04 05 06 07 08 09 10 11 01 02 03 04 05 06 07 08 09 10

Fazit

Nach einer negativen Entwicklung der Ankünfte und Logiernächte von Gästen aus Japan bis zum Jahr 2009, erholten sich die Zahlen im Jahr 2010 wieder leicht. 2011 jedoch brach die positive

Entwicklung wieder ein und setzte den rückläufigen Trend der Vorjahre in der Schweiz und in Graubünden fort. Die Hauptreisezeit der Japaner bleiben die Sommermonate von Juni bis August.

Europa und vor allem die Schweiz ist durch die Kultur, Geschichte und Vielfalt an „must-see“ Sehenswürdigkeiten und Aktivitäten bei japanischen Touristen ein beliebtes Reiseziel. Die

Vermarktung von Tourismus in ländliche Gebiete kann für diese Besuchergruppe effektiv sein, insbesondere in Berglandschaften, die beliebte Szenerie für japanische Touristen darstellt.

Seite 123.3.3 Golf-Staaten (Bahrain, Oman, Katar, Saudi Arabien, UAE und Kuwait)

23B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

200.0 Ankünfte 2010

AK in CH - AK in CH - Basis

Basis = 400

= 11'087

150.0 87'551 Schweiz

AK in GR - 0.73% 300 AK in GR - Basis

Basis = = 161

100.0 1'495

Graubünden

LN in CH - 200 LN in CH - Basis

Basis = 0.09%

= 34'884

50.0 325'918

100

LN in GR - LN in GR - Basis

Basis = = 647

0.0 6'458 0

Basis 100=Ø letzte 10 Jahre

02 03 04 05 06 07 08 09 10 11 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Reisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in%)

30 000

40.0%

2‘500 US$ 20 000 20.0%

0.0%

(nur für das Jahr 2006; 10 000

keine vollständigen -20.0%

Daten vorhanden) 01 02 03 04 05 06 07 08 09 10

0

01 02 03 04 05 06 07 08 09 10

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

US Dollar / CHF 80%

2.0 - Marktinformation Arabien 2011 (Deutsche Zentrale für Tourismus e.V.)

60% - Market Analysis Gulf Countries 2011 (STNET)

1.5

- Market Report Gulf Countries 2012 (STNET)

40%

1.0 - Market Insight Gulf Countries 2010 (STNET)

0.5 20% - World Travel Monitor® Arabia, United Arab Emirates, Kuwait, Bahrain (IPK

International)

0.0 0% - The 2012 Travel & Tourism Economic Research – United Arab Emirates, Oman,

02 03 04 05 06 07 08 09 10 11 02 03 04 05 06 07 08 09 10 Qatar, Kuwait, Bahrain (World Trvel & Tourism Council)

US$ als Referenzwährung

(alle Währungen der Golfstaaten

sind an den US Dollar gebunden)

Fazit

Nach der kontinuierlich positiven Entwicklung von Ankünften und Logiernächten des Quellmarkts der Golf-Staaten (Bahrain, Oman, Katar, Saudi Arabien, UAE und Kuwait) in der Schweiz und in

Graubünden brach dieser Quellmarkt 2009 leicht ein und erholte sich 2010 wieder. 2011 kamen wiederum weniger Gäste aus den Golf-Staaten nach Graubünden. Die Wirtschaftslage der Golf-

Staaten zeigt sich unterdessen beständig. Dies nicht zuletzt auch aufgrund stützender Konjunkturprogramme und massiver Investitionen in die Infrastruktur sowie der Diversifizierung der

Wirtschaft (z.B. im Oman Stärkung des Nicht-Öl Sektors, in Saudi-Arabien Investitionen und Ausbau des Kraftwerksektors). Neben den Feiertagen im Dezember/Januar, die sich insbesondere in

Graubünden bemerkbar machen, stellt der Sommermonat Juli eindeutig die Hauptreisezeit der arabischen Gäste in die Schweiz dar. Für den Tourismusmarkt in Graubünden besteht daher

besonders im Sommer weiteres Ausschöfpungspotential in diesen Quellmärkten, deren Urlauber Graubünden als attraktive Ferienalternative zu den luxuriösen Strukturen im heißen Heimatland

nutzen. Die Golfregion bietet eine interessante Marktgrösse mit starker Kaufkraft. Jedoch stehen auch die Golfstaaten vor grossen Herausforderungen, nicht nur hinsichtlich politischen und

gesellschaftlichen Reformen, sondern auch bei der weiteren Diversifizierung der Wirtschaft.

Seite 133.3.4 Dänemark

24B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

Ankünfte 2010 350

AK in CH - AK in CH -

160

Basis = 300 Basis = 4'801

52'899 Schweiz

140 AK in GR - 0.24% 250

Basis = 5'137 AK in GR -

120 200 Basis = 554

Graubünden

LN in CH - 0.18%

100 Basis = 150 LN in CH -

120'059 Basis = 11'147

100

80 LN in GR -

Basis = 50 LN in GR -

15'499 Basis = 1'911

60

02 03 04 05 06 07 08 09 10 11 0

Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in%)

68 000

2 000 4.0%

1 500 58 000

3.0%

1 000 48 000 2.0%

500 38 000 1.0%

0 0.0%

28 000

99 00 01 02 03 04 05 06 07 08 02 03 04 05 06 07 08 09 10 11

02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100%

Dänische Krone / CHF

30.0 - Marktinformation Dänemark 2012 (Deutsche Zentrale für Tourismus e.V.)

80%

- Market Analysis Denmark 2011 (STNET)

20.0 60%

- Market Report Denmark 2010,

40% - Market Insight Denmark 2010,

10.0 - World Travel Monitor® (IPK International)

20%

- The 2012 Travel & Tourism Economic Research – Denmark (World Travel &

0.0 0%

01 02 03 04 05 06 07 08 09 10

Tourism Council)

02 03 04 05 06 07 08 09 10 11

Fazit

Gesamtheitlich kamen 2011 weniger Gäste aus dem Quellmarkt Dänemark in die Schweiz. Graubünden jedoch verzeichnete einen leichten Zuwachs von Ankünften und Nächtigungen. Der Trend

des kontinuierlichen Wachstums der letzten Jahre und des gesteigerten Interesses der Dänen an Graubünden setzte sich somit 2011 fort, auch wenn der dänische Quellmarkt mit rund 0.3% noch

recht klein ist. Nach dem Einbruch der Wirtschaft im Jahr 2009 entwickelte diese sich 2010 konstant und erholte sich 2011. Auch der Trend zu einer längeren Verweildauer von dänischen Gästen

in Graubünden hielt 2011 an. Der dänische Reisemarkt zeichnet sich durch eine hohe Saisonalität, speziell im Wintermonat Februar und einer frühen Sommerspitze im Juli aus. Entsprechend

interessant ist der dänische Zielmarkt für die Schultersaison in Graubünden.

Seite 143.3.5 Norwegen

25B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

135 AK in CH - Ankünfte 2011 350

Basis = AK in CH -

36'380 300 Basis = 3'665

115 AK in GR - Schweiz

0.27% 250 AK in GR -

Basis = 3'295

200 Basis = 335

95

LN in CH - Graubünden

Basis = 150 LN in CH -

75 87'090 0.22% Basis = 8'715

100

LN in GR -

Basis = 8'926 50 LN in GR -

55 Basis = 932

Basis 100=Ø letzte 10 Jahre 0

02 03 04 05 06 07 08 09 10 11

1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

120 000

15.0%

4 500 100 000

4 000 10.0%

3 500 80 000

3 000 60 000 5.0%

2 500

2 000 40 000

0.0%

1 500 20 000

1 000 -5.0%

500 0

02 03 04 05 06 07 08 09 10 11

0 02 03 04 05 06 07 08 09 10 11

98 99 00 01 02 03 04 05 06 07

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

Norwegische Krone / CHF 100%

21.0 - Marktinformation Norwegen 2012 (Deutsche Zentrale für Tourismus e.V.)

20.0 80%

- Market Analysis Norway 2011 (STNET)

19.0 60% - Market Report Norway 201/ (STET)

18.0 40%

- Market Insight Norway 201/ (STNET)

17.0 - World Travel Monitor® (IPK International)

20% - The 2012 Travel & Tourism Economic Research – Norway (World Travel &

16.0

0% Tourism Council)

15.0 - Schweiz Tourismsus Jahresbericht 2011

02 03 04 05 06 07 08 09 10 11 01 02 03 04 05 06 07 08 09 10

Fazit

Die Hauptreisezeit der norwegischen Gäste in die Schweiz ist in den Monaten März und Juli. Über das restliche Jahr verteilt zeigen sich relativ niedrige Ankunfts- und Nächtigungszahlen von

Norwegern in der Schweiz und insbesondere in Graubünden. 2011 kamen weniger Norwegerinnen und Norweger in die Schweiz, jedoch hatte Graubünden einen Zuwachs von Ankünften und

Logiernächten zu verzeichnen. Nach einer konstanten Wechselkursentwicklung im Jahr 2010 verschlechterte sich der Wechselkurs der Norwegischen Krone zum Franken im Jahr 2011 abermals.

Durch die stabile wirtschaftliche Situation, gekennzeichnet durch ein steigendes BIP pro Kopf und durch die hohe Ausgabefreudigkeit der Norweger während ihrer Reisen, wäre das Land auch für

die Schultersaison ein interessanter Zielmarkt für die Schweiz.

Seite 153.3.6 Schweden

26B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

140 Ankünfte 2010 400

AK in CH -

130 AK in CH -

Basis = 350

Basis = 7'720

120 76'235 Schweiz 300

AK in GR - 0.53%

110 Basis = AK in GR -

250

5'402 Basis = 538

100 Graubünden 200

LN in CH -

90 Basis = 0.36% 150 LN in CH -

186'487 Basis = 16'960

80 100

LN in GR -

70 Basis = 50 LN in GR -

60 18'475 Basis = 1'718

0

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

1 400 60 000

4.0%

1 200 50 000

1 000 40 000 3.0%

800

30 000 2.0%

600

400 20 000

1.0%

200 10 000

0 0 0.0%

01 02 03 04 05 06 07 08 09 10 02 03 04 05 06 07 08 09 10 11 02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

100%

Schwedische Krone

19.0 - Marktinformation Schweden 2012 (Deutsche Zentrale für Tourismus e.V.)

- Market Analysis Sweden 2011 (STNET)

17.0 50% - Market Report Sweden 2010 (STNET)

- Market Insight Sweden 2010 (STNET)

15.0 - World Travel Monitor® (IPK International)

0%

- The 2012 Travel & Tourism Economic Research – Sweden (World Travel &

02 03 04 05 06 07 08 09 10

13.0 Tourism Council)

02 03 04 05 06 07 08 09 10 11

Fazit

Die Ankunfts- und Nächtigungszahlen von Gästen aus Schweden entwickelten sich gegensätzlich zum Quellmarkt Norwegen mit rückläufigen Gästezahlen in Graubünden und einem Anstieg der

Zahlen in der Schweiz. Der ungünstigen Wechselkurssituation im Jahr 2011 stehen wie auch bereits im Jahr 2010 eine rückläufige Inflationsrate und ein steigendes BIP pro Kopf gegenüber. Die

Ausgabebereitschaft der Schweden bleibt unverändert zum Vorjahr. Ähnlich wie beim Nachbarn Norwegen, liegt der Schwerpunkt von Reisen in die Schweiz und nach Graubünden im Winter und

zwar vorrangig in den Monaten Februar und März und somit auf dem Wintertourismus. Die Hauptreisezeit der Schweden im Sommer ist der Juli. Die Saisonalität ist jedoch etwas geringer

ausgeprägt als bei den Gästen aus Norwegen.

Seite 163.3.7 Finnland

27B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

170 Ankünfte 2011 250

AK in CH - AK in CH -

160 Basis =

Sch4eiz Basis = 3'195

150 32'428 200

140 AK in GR - 0.25%

AK in GR -

130 Basis = 150 Basis = 269

120 2'562 Graubünden

110 LN in CH - 0.18% 100 LN in CH -

100 Basis = Basis = 7'940

90 78'525

50

80 LN in GR - LN in GR -

Basis = Basis = 1'044

70 0

9'353

60 1 2 3 4 5 6 7 8 9 10 11 12

Basis 100=Ø letzte 10 Jahre Basis 100=Ø Jahr 2011

02 03 04 05 06 07 08 09 10 11

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

1 000 4.0%

50 000

800 3.0%

40 000 2.0%

600

1.0%

400

30 000 0.0%

200

-1.0%

0 20 000 02 03 04 05 06 07 08 09 10 11

01 02 03 04 05 06 07 08 09 10 02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

EURO / CH 100%

1.80 - Marktinformation Finnland 2012 (Deutsche Zentrale für Tourismus e.V.)

80%

- Market Analysis Finland 2011 (STNET)

1.60 60% - Market Report Finland 2010 (STNET)

40% - Market Insight Finland 2010 (STNET)

1.40 - World Travel Monitor® (IPK International)

20%

- The 2012 Travel & Tourism Economic Research – Finland (World Travel &

1.20 0% Tourism Council)

02 03 04 05 06 07 08 09 10 11 02 03 04 05 06 07 08 09 10

Fazit

Nach einer positiven Entwicklung der Ankünfte und Nächtigungen von Gästen aus Finnland in der Schweiz im Jahr 2010, sind die Zahlen 2011 sowohl in der Schweiz als auch in Graubünden

rückläufig. Die Verweildauer jedoch verlängerte sich wieder nach einem Rückgang im Jahr 2010. Der schlechte Wechselkurs des Euro gegenüber dem Franken sowie die steigende Inflationsrate

ist macht sich auch bei dem Ausgabeverhalten pro Reise bei den finnischen Gästen bemerkbar, welches nach 2009 auch 2010 rückläufig war. Insgesamt gesehen blieben die Ausgaben im

Vergleich aller skandinavischen Länder bei den Finninnen und Finnen am tiefsten. Saisonal betrachtet sind die Hauptreisezeiten der Finninnen und Finnen im Winter der Februar und März und im

Sommer der Monat Juli, wobei die Saisonalität in Graubünden stärker ausgeprägt ist als in der Gesamtschweiz.

Seite 173.3.8 Polen

28B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

240 Ankünfte 2011 400

AK in CH - AK in CH -

Basis = 39'510 350 Basis = 4'096

Schweiz

190 300

AK in GR - 0.30% AK in GR -

Basis = 2'800 250

Basis = 361

140 Graubünden 200

LN in CH - 0.29% LN in CH -

150

Basis = Basis = 12'508

106'823 100

90

LN in GR - 50 LN in GR -

Basis = 11'955 Basis = 1'886

0

40

Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

220 18'000

5.0%

200

180 13'000 4.0%

160 3.0%

140

120 8'000 2.0%

100

80 1.0%

60 3'000 0.0%

40 02 03 04 05 06 07 08 09 10 11

20 02 03 04 05 06 07 08 09 10 11

0

01 02 03 04 05 06 07 08 09 10

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

80%

Polnische Zloty

50 - Marktinformation Polen 2011 (Deutsche Zentrale für Tourismus e.V.)

60%

- Market Analysis Poland 2011 (STNET)

40% - Market Insight Poland 2008 (STNET)

40 - Market Report Poland 2012 (STNET)

20% - Market Mirrors East European Countries 2007 (STNET)

0% - World Travel Monitor® (IPK International)

30 - The 2012 Travel & Tourism Economic Research – Poland (World Travel &

01 02 03 04 05 06 07 08 09 10

02 03 04 05 06 07 08 09 10 11

Tourism Council)

Fazit

Im Jahr 2011 wurden insgesamt weniger Ankünfte und Übernachtungen von Gästen aus Polen in der Schweiz registriert, in Graubünden war jedoch eine leichte Zunahme der Ankünfte zu

verzeichnen. Nach dem Einbruch der wirtschaftlichen Entwicklung Polens im Jahr 2009 setzt sich das wirtschaftliche Wachstum nach 2010 auch 2011 mit einem steigenden BIP pro Kopf und einer

niedrigen Inflationsrate fort. Deutliche Winterspitzen, insbesondere die in Graubünden, sind im Dezember und im März zu erkennen. Der restliche Jahresverlauf zeigt relativ niedrige Gästeankünfte

und Logiernächte. Im Vergleich zur Aufenthaltsdauer aller Reisen von Gästen aus Polen in die Schweiz, verweilen diese tendenziell länger in Graubünden. Polen bietet aufgrund des starken BIP

Wachstums und eines grossen Anteils von jungen und Erstbesuchern weiteres Potential für den Bündner Sommertourismus.

Seite 183.3.9 Tschechien

29B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

220 Ankünfte 2011 500

200 AK in CH - AK in CH -

180 Basis = 31'847 Basis = 3'567

Schweiz 400

160 0.26%

AK in GR - AK in GR -

140 300 Basis = 403

120 Basis = 3'097

Graubünden

100 200 LN in CH -

LN in CH - 0.27%

80 Basis = 80'269 Basis = 8'786

60 100

40 LN in GR - LN in GR -

20 Basis = 10'140 Basis = 1'333

0

0

Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2009 BIP pro Kopf (in US$) Inflationsrate (in %)

25 000

60 6.8%

20 000

50 4.8%

40 15 000

2.8%

30 10 000

0.8%

20 5 000 -1.2%

10

0 02 03 04 05 06 07 08 09 10 11

0 02 03 04 05 06 07 08 09 10 11

97 98 99 00 01 02 03 04 05

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

Tschechische Krone 80%

7.0 - Marktinformation Tschechien 2012 (Deutsche Zentrale für Tourismus e.V.)

60% - Market Analysis Czech Republic 2011 (STNET)

6.0 - Market Insight Czech Republic 2010 (STNET)

40% - Market Report Czech Republic 2009 (STNET)

- Market Mirrors East European Countries 2007 (STNET)

5.0 20% - World Travel Monitor® (IPK International)

- The 2012 Travel & Tourism Economic Research – Czech Republic (World Travel

4.0 0%

01 02 03 04 05 06 07 08 09 10

& Tourism Council)

02 03 04 05 06 07 08 09 10 11

Fazit

Die steigende Anzahl der Ankünfte und Nächtigungen von Gästen aus Tschechien in der Schweiz setzte sich auch 2011 leicht fort, wohingegen weniger Tschechinnen und Tschechen nach

Graubünden reisten. Die Spitze aller Ankünfte übers Jahr gesehen wird im März erreicht, womit sich der Hauptreisemonat im Vergleich zum letzten Jahr um einen Monat verschoben hat.

Tschechien stellt durchaus einen interessanten Quellmarkt für die Forcierung der Sommermonate Juli und August in Graubünden dar. Tschechiens Wirtschaft ist auf Wachstumskurs, jedoch

bleiben weiterhin, wie auch im gesamten EU-Raum, die Folgen der Finanzkrise und damit verbundene Wechselkursschwankungen schwer abzuschätzen.

Seite 193.3.10 Ungarn

30B

Logiernächte und Ankünfte 2002-2012 Marktanteil Saisonalität 2011

Ankünfte 2011

210 AK in CH - 250 AK in CH -

Basis = Basis = 2'812

190 28'171

Schweiz

170 0.21% 200

AK in GR - AK in GR -

150 Basis = 1'037 Basis = 63

Graubünden 150

130 LN in CH - 0.04% LN in CH -

Basis = 100 Basis = 7'030

110

71'341

90 50

LN in GR - LN in GR -

70 Basis = 3'510 Basis = 226

0

50

Basis 100=Ø letzte 10 Jahre 1 2 3 4 5 6 7 8 9 10 11 12 Basis 100=Ø Jahr 2011

02 03 04 05 06 07 08 09 10 11

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

24 000

250 10.0%

200 19 000 8.0%

6.0%

150 14 000

4.0%

100 2.0%

9 000

50 0.0%

4 000 02 03 04 05 06 07 08 09 10 11

0 02 03 04 05 06 07 08 09 10 11

02 03 04 05 06 07 08 09 10

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

Ungarische Forint 80%

0.70 - Marktinformation Ungarn 2012 (Deutsche Zentrale für Tourismus e.V.)

60% - Market Analysis Hungary 2012 (STNET)

0.65 - Market Report Hungary 2010 (STNET)

0.60

40% - Market Insight Hungary 2009 (STNET)

- Market Mirrors East European Countries 2007 (STNET)

0.55 20% - World Travel Monitor® (IPK International)

- The 2012 Travel & Tourism Economic Research – Hungary (World Travel &

0.50 0%

Tourism Council)

02 03 04 05 06 07 08 09 10 11 01 02 03 04 05 06 07 08 09 10

Fazit

Nach einer leichten Erholung der Ankünfte und Logiernächte von Gästen aus Ungarn im Jahr 2010, nahm die Zahl der Besucher aus diesem Quellmarkt im Jahr 2011 sowohl in der Schweiz als

auch in Graubünden wieder ab. Mit 0.04% ist der ungarische Marktanteil von Ankünften insgesamt gering. Jedoch ist vor allem in Graubünden eine deutliche Entwicklung hin zu längeren

Aufenthalten hervorzuheben. Die Reiseintensität von Gästen aus diesem Quellmarkt ist im Vergleich zu den Nachbarländern Deutschland und Österreich noch relativ gering, jedoch ist von 2010

auf 2011 hinsichtlich des Urlaubreiseverhaltens ein deutlicher Rückgang (mehr als 20%) des Inlandstourismus in Ungarn zu verzeichnen. Skiurlaub ist einer der beliebtesten Urlaubsarten der

Ungarn und bei positiver wirtschaftlicher Entwicklung bietet dieser Quellmarkt durchaus weiteres Potential.

Seite 203.3.11 Brasilien

31B

Logiernächte und Ankünfte 2002-2011 Marktanteil Saisonalität 2011

Ankünfte 2009 450

195 AK in CH -

400 AK in CH -

Basis = Basis = 7'042

175 49'053 Schweiz

350

0.48%

155 AK in GR - 300 AK in GR -

Basis = 1'786 Graub9nden 250 Basis = 294

135

0.10% 200

LN in CH - LN in CH -

115 150 Basis = 17'080

Basis =

95 133'819 100

LN in GR -

LN in GR - 50 Basis = 828

75 Basis = 6'304

0

55 1 2 3 4 5 6 7 8 9 10 11 12

Basis 100=Ø letzte 10 Jahre Basis 100=Ø Jahr 2011

02 03 04 05 06 07 08 09 10 11

Ausgaben pro Reise (in US$) Reisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

14 000 14 000

4 000 12 000

3 500 12 000

3 000 10 000 10 000

2 500 8 000

2 000 8 000

1 500 6 000 6 000

1 000

500 4 000

4 000

0 2 000

01 02 03 04 05 06 07 08 09 10 2 000

02 03 04 05 06 07 08 09 10 11

02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

Brasilianische Real zu 100 CHF

70 - Marktinformation Brasilien 2012 (Deutsche Zentrale für Tourismus e.V.)

Brasilianische Real zu 100 CHF

80 - Market Analysis Brazil 2010 (STNET)

60 - Market Insight Brazil 2009 (STNET)

60 - World Travel Monitor® (IPK International)

50 - The 2012 Travel & Tourism Economic Research – Brazil (World Travel &

Tourism Council)

40 40

02 03 04 05 06 07 08 09 10 1 02 03 04 05 06 07 08 09 10 11

Fazit

Der Aufwärtstrend der Ankünfte und Logiernächte von Gästen aus Brasilien hielt 2011 sowohl in der Schweiz als auch in Graubünden an. Mehrheitlich ist der Winter die Hauptreisezeit der

Brasilianerinnen und Brasilianer, vor allem über die Weihnachts- und Neujahrsfeiertage in Graubünden. Brasilien ist eine sehr schnell wachsende und grosse Volkswirtschaft, deren wirtschaftliche

Entwicklung auch 2011 positiv war. Weiterhin zeigten sich die Brasilianerinnen und Brasilianer in den letzten Jahren auf ihren Reisen sehr ausgabefreudig. Brasiliens Reisemarkt ist dennoch

immer noch relativ stark regional ausgeprägt und nur eine privilegierte Bevölkerungsschicht kann sich Auslandsreisen nach Europa leisten. Wie auch bereits in den Vorjahren zeigte sich der

September als starker Monat. Dies könnte für die Zukunft weiteres touristisches Potential bieten.

Seite 213.3.12 Russland

32B

Logiernächte und Ankünfte 2001-2010 Marktanteil Saisonalität 2011

Ankünfte 2010 700 AK in CH -

225 AK in CH -

Basis = 600 Basis =

200 Schweiz 14'931

110'640

175 500 AK in GR -

AK in GR - 1.10 %

150 Basis = 826

Basis = 6'221 400

125 Graubünden 300 LN in CH -

100 LN in CH - 0.52% Basis =

Basis = 200 42'813

75 362'615

100 LN in GR -

50 LN in GR - Basis = 4'845

25 Basis = 0

0 33'459 1 2 3 4 5 6 7 8 9 10 11 12

02 03 04 05 06 07 08 09 10 11 Basis 100=Ø letzte 10 Jahre Basis 100=Ø Jahr 2011

Ausgaben pro Reise (in US$) Urlaubsreisen ins Ausland 2010 BIP pro Kopf (in US$) Inflationsrate (in %)

14 000 25.0%

800

12 000 20.0%

600 10 000

15.0%

400 8 000

6 000 10.0%

200

4 000 5.0%

0 2 000

01 02 03 04 05 06 07 08 09 10 0.0%

0 02 03 04 05 06 07 08 09 10 11

02 03 04 05 06 07 08 09 10 11

Wechselkurs Internetnutzer an der Bevölkerung Weiterführende Studien und Analysen

Russischer Rubel 50%

6.0 - Marktinformation Russland 2012 (Deutsche Zentrale für Tourismus e.V.)

40% - Market Analysis Russia 2011 (STNET)

5.0 30% - Market Report Russia 2010 (STNET)

- Market Insight Russia 2009 (STNET)

4.0 20% - Russia Outbound Travel Market 2010 (STNET)

10% - World Travel Monitor® (IPK International)

3.0 - The 2012 Travel & Tourism Economic Research – Russia (World Travel &

0% Tourism Council)

02 03 04 05 06 07 08 09 10 11

01 02 03 04 05 06 07 08 09 10

Fazit

Der russische Quellmarkt hat einen relativ kleinen Marktanteil von knapp über einem Prozent, jedoch zeigt sich ein steigendes Interesse von Gästen aus Russland an der Schweiz sowie in

Graubünden im Speziellen. Insgesamt ist in Russland ein stark ansteigender Ausreiseverkehr zu beobachten; Prognosen gehen von einem sieben prozentigem Wachstum des russischen

Ausreiseverkehrs in der Zeit von 2011-2016 aus. Ebenso ist ein voraussichtlich starker Anstieg der Reiseausgaben in den nächsten fünf Jahren prognostiziert, nicht zuletzt aufgrund der

wachsenden Regionalwirtschaft, des steigenden Jahreseinkommens und der sinkenden Arbeitslosenzahlen. Im saisonalen Reiseverhalten der Russinnen und Russen hat sich im Vergleich zum

Vorjahr kaum etwas geändert. Die Hauptreisezeit von Gästen aus diesem Quellmarkt ist Januar über die Neujahrsfeiertage und die anschliessenden Weihnachtsfeierlichkeiten der russisch-

orthodoxen Christen. Der restliche Jahresverlauf zeigt ein niedriges Niveau von Ankünften und Nächtigungen von russischen Gästen.

Seite 22Sie können auch lesen