MARKTKOMMENTAR Juni 2021 - Select Investment

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MARKTKOMMENTAR

Juni 2021

Bubbles… bubbles everywhere?

In unseren täglichen Kundengesprächen werden wir mung der Corona-Pandemie kam es 2020 zu starken

vor allem mit zwei Themen konfrontiert: Rückgängen der Wirtschaftsleistung in praktisch allen

Der Angst vor einer Überbewertung der Aktienmärkte Ländern, welche sich auch entsprechend auf die Ent-

und den daraus resultierenden Wertrückgängen von wicklung der Aktienkurse auswirkte. Aber genauso

Depotwerten einerseits, die Sorge vor einer stark anzie- schnell und dramatisch wie diese nach unten korrigier-

henden Inflation und einer schleichenden Entwertung ten setzte eine ebenso rasante Erholung der Börsen ein.

von Ersparnissen andererseits. Es ist leicht, darüber Faktum ist, dass der Weltaktienindex MSCI World

eine Meinung zu haben, aber schon etwas aufwendiger, heute ca. 25% höher notiert als vor seinem historischen

sich mit Fakten auseinanderzusetzen. Die Fakten aller- Höchststand Mitte Februar 2020, also kurz vor Ausbruch

dings sind komplex und sie lassen sich auf die eine wie der globalen Pandemie! Eine Analyse aller Kurskorrek-

die andere Weise interpretieren. Einigen dieser Fakten turen von mindestens minus 25% von den Höchstständen

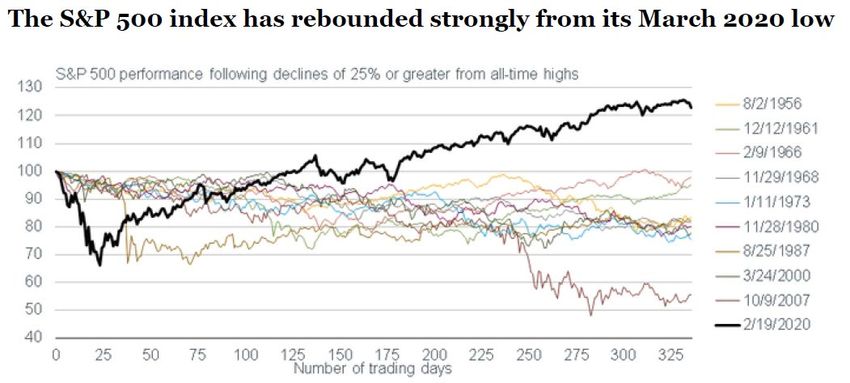

wollen wir uns im Folgenden widmen. seit 1950 anhand des US-Aktienindex S&P500 und der

nachfolgenden Entwicklung zeigt auch an diesem Bei-

Zur Ausgangslage: Nach den erfolgten Lockdowns im spiel, wie einzigartig dieser Rebound war:

Zuge der Bekämpfung und dem Bemühen zur Eindäm- Quelle: Charles Schwab, Bloomberg, Daten zum 18.6.2021

Ein Blick unter die Oberfläche dieser Kursentwicklungen bewertungen am Höhepunkt der Technologieblase im

zeigt eine durchaus nuancierte Beziehung der Börsen März 2000 im Minus mit -2,3%-Punkten, vor allem

mit der Covid-19 Wirtschaft. In den ersten 9 Monaten aufgrund eines damals viel höheren Zinsniveaus. An-

des Jahres 2020 wurde diese fulminante Marktentwick- ders ausgedrückt: Die Aktienkurse sind vis-a-vis den

lung teilweise von einer geringen Anzahl an Aktien ge- Bewertungen vor 20 Jahren heute weit weniger hoch

tragen. So erreichten etwa im amerikanischen S&P 500 bewertet. Auf einer globalen Ebene liegt die aktuelle

die fünf größten Titel (Apple, Microsoft, Amazon, Al- Aktienrisikoprämie für den MSCI World mit den

phabet und Facebook) im September 2020 eine 25%-ige Gewinnschätzungen für 2022 bei 4%-Punkten und

Gewichtung. Im Durchschnitt legten diese fünf Aktien damit sogar deutlich über dem langfristigen Durch-

bis dorthin rund 65% zu. Im Vergleich dazu verzeich- schnitt von 2,74%-Punkten, was für eine eher niedrige

neten die restlichen 495 Aktien im Index nur 3% an Kursbewertung spricht, wie einer Analyse der UBS

Zugewinnen. 40% der Aktien im Index waren zum entnommen werden kann.

damaligen Zeitpunkt sogar mehr als 20% tiefer im

Vergleich zu ihrem 52-Wochen Höchstkurs. Die großen Das Thema der Inflation hingegen ist schwieriger zu

5 prägten im S&P 500 also die erste Erholungsphase. durchleuchten. Die aktuellen Zahlen liegen für die

Diese starke Outperformance kam seither nicht zufällig USA bei +5,0% (Mai 2021), was dem stärksten Anstieg

zu einem Stillstand. Aufgrund der ersten positiven seit 2008 entspricht, für Deutschland bei +2,3% und

Nachrichten über Impfstoffe holten die Nachzügler im Österreich +2,7% (jeweils Juni 2021). Natürlich ent-

Index auf. Die Entwicklung der Aktienkurse war daher sprechen diese Daten des Verbraucherpreisindex der

nicht ganz so abgekoppelt von fundamentalen Daten Preisentwicklung des zugrundeliegenden Warenkorbes,

wie auf den ersten Blick vermutet. der wahrscheinlich für nicht alle Konsumenten reprä-

sentativ ist. Wichtig ist natürlich auch der Hinweis auf

Natürlich kann man nun einwenden, dass die Bewer- einen starken Basiseffekt aufgrund des tiefen Preisni-

tungen anhand des Kurs-Gewinnverhältnisses (KGV) veaus vor einem Jahr, insbesondere bei Energie- und

auf – historisch gesehen – hohen Niveaus verharren. Nahrungsmittelpreisen.

In absoluten Zahlen stimmt dies auch, wobei auch hier

der Hinweis gemacht werden muss, dass dies durch die

hoch gewichteten Titel überproportional erfolgt. Aller-

dings sollte dies immer in Relation zu den Zinsen gesehen

werden. Howard Marks von Oaktree Capital hat zu den

Sorgen einer solchen „Kursblase“ in einem seiner weithin

respektierten „Memos“ im März dieses Jahres dazu

Stellung bezogen. Er ging dabei von einem geschätzten

KGV für den S&P500 von 22 aus, was einer Gewinn-

rendite von 4,5% entspricht (also der inversen Zahl des

KGV) und setzte dies in Relation zum Kapitalmarkt-

zins der US-Staatsanleihen mit einer Laufzeit von 10

Jahren von 1,4%, was auch dem heutigen Stand ent-

spricht. Dieser als „Aktien-Risikoprämie“ bekannte

Maßstab von 3,1%-Punkten liegt damit im historischen

Schnitt von 3%-Punkten während der letzten 20 Jahre!

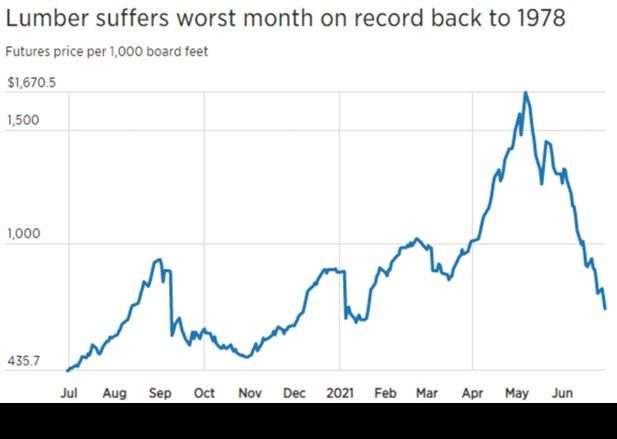

Im Vergleich dazu war diese Risikoprämie auf Aktien-(Abb. 1) Besonders drastisch zeigt sich die Entwicklung z.B. bei Stahl und Holz, wo es zu Preissteigerungen von 30% - 100% kam. Sicher hat dies auch mit den Lockdowns während der letzten 15 Monate zu erklären, dass es einerseits zu Verzögerungen aufgrund der Unterbre- chung globaler Lieferketten, andererseits zu Nachzieh- effekten bei noch nicht vollen Produktionskapazitäten sowie einer hohen Nachfrage kam, welche durch staat- liche Hilfsprogramme (in Österreich z.B. im Zusammen hang mit der Investitionsprämie) angefeuert wurde. Die Statistik Austria beziffert die Steigerung der Kosten der Errichtung eines Wohnhauses in Österreich im Vergleich zum vergangenen Jahr mit ca. +7,5%, eine nicht unwesentliche Verteuerung. Die amerikanische FED versucht zu beruhigen und bezeichnet diese Preis- (Abb. 2) steigerungen als „vorübergehend“ und beharrt auf der Aussicht erster zu erwartender Zinserhöhungen in 2023. Ähnliche Signale kamen von der EZB, die ebenso an ihrem weiteren Ankauf von Anleihen festhalten wird. Einer der Gründe dürfte sein, dass stark preistreibende Rohstoffe eben auch sehr volatil sind und bereits wieder stark korrigiert haben, wie am internationalen Holzpreis auszumachen ist, welcher alleine im Juni um -40% nachgab. (Abb. 1) Ebenso kann auch vor der Gefahr einer möglichen Beschleunigung der Geldumlaufgeschwindigkeit noch Entwarnung gegeben werden, welche nach wie vor auf tiefen Niveaus verharrt. (Abb 2) Nachdem der Zins auch sensibel auf Inflationsdaten Gleichung aus: Wenn das nominelle Wachstum höher reagieren sollte – so die Lehrbuchmeinung - und ein ist als die Kosten für die Schulden dann kann ein Land entscheidender Faktor in der Bewertung von Vermö- seine Schuldenlast tragen. Diese Kosten, sprich Zinsen, genswerten im weitesten Sinne ist – wie oben bereits sind allerdings künstlich niedrig gehalten und entsprechen ausgeführt – ist dieser weiteren Entwicklung natürlich daher nicht normalen Marktfaktoren. Die Zentralbanken unsere besondere Aufmerksamkeit gewidmet. Dies be- sitzen in Wirklichkeit in der Falle. Der Versuch, die Wirt trifft vor allem auch das ungebremste fiskalische Füll- schaft durch Zinsmanipulationen und quantitative Locke horn, welches von den Regierungen für ihre nationalen rungen (Aufkäufe von Staatsanleihen) zu stimulieren, ist Wirtschaften und Konsumenten geöffnet wurde. Die in Wahrheit gescheitert. Im Gegenteil, sie haben damit den stark angestiegenen Budgetdefizite und damit Schul- Regierungen die Möglichkeit gegeben, notwendige Reformen denstände aller wesentlichen Länder müssten an und aufzuschieben und sich zu immer günstigeren Konditionen für sich zu höheren Zinsen geführt haben, was aber (Negativzins!) weiter zu verschulden. Eine Zinserhöhung durch die Interventionen der Notenbanken bisher nur auf ein marktübliches Maß, welches sich an historischen unwesentlich der Fall war. Man kommt also mit der Sätzen orientieren würde, scheint nicht mehr möglich.

Fazit Angesichts der nach wie vor tiefen bis negativen Zinsen gebundene Anleihen hiervon ausgenommen. Höhere ist ein ausgewogener Veranlagungsbedarf abseits von Renditen, aufgrund der Einengung der Margen ohne- Sparbuch und ähnlichen liquiden Anlagen nach wie hin Mangelware, zulasten der Bonität des Emittenten vor unumgänglich. Die kritische Hinterfragung der lehnen wir jedoch ab. Für die Aktieninvestments gilt Aktualität des Anlagerprofiles und die Abstimmung mehr denn je „Qualität zu vernünftigen Preisen“. Wir von Renditeziel zu Risikotoleranz ist mehr denn je mit finden diese nach wie vor in sehr ausgesuchten Unter- den Kundenerwartungen in Einklang zu bringen. Vor nehmen aus dem Technologiesektor sowie vermehrt in allem sollte „Diversifikation“ unter dem Aspekt gesehen, „Value“-Titeln in USA und Asien, wobei die Stabilität dass die einzelnen Anlagekategorien im Sinne einer des Geschäftsmodells, die Erwirtschaftung nachhaltig wirklichen Risikostreuung zueinander passen. Wir steigender freier Cashflows sowie eine grundsolide Fi- vergleichen dies gerne mit einem Uhrwerk, indem nanzierungsstruktur für uns vorrangig beurteilt werden. unterschiedlichste Räder dennoch präzise ineinander- Der Bereich der Nachhaltigkeit im Sinne der ESG-Kri- greifen müssen, damit es in Summe den gewünschten terien fließt mittlerweile auf der gesamten Portfolio Effekt erzielt. Im früher oftmals wesentlichen Segment ebene in unsere Überlegungen mit ein. Last but not der Anleihen nehmen wir eine sehr defensive Haltung least, bilden strukturierte Anlagen mit im Vorhinein ein und haben dieses Segment nur mehr aus Volatilitäts fix eingebauten Auszahlungsprofilen sowie ausgesuchte überlegungen im Portfolio. Allerdings sind inflations- alternative Anlagen eine nicht unwesentliche Rolle. Haben Sie Fragen an uns oder möchten Sie unsere Berichte abonnieren? Senden Sie eine E-Mail an: office@select-investment.at Für mehr Informationen besuchen Sie auch unsere Website: www.select-investment.at Select INVESTMENT GmbH Wiedner Hauptstraße 120-124/2.OG 1050 Wien office@select-investment.at www.select-investment.at Rechtlicher Hinweis: Diese Unterlage ist eine Marketingmitteilung im Sinne des Wertpapieraufsichtsgesetzes (WAG 2018) und dient ausschließlich Ihrer Information. Die vorliegenden Aussagen stellen keine Finanzanalysen dar und wurden nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt. Diese Marketinginformation stellt weder eine Anlageberatung, eine Empfehlung zum Kauf oder Verkauf noch ein Angebot oder eine Einladung zur Angebotsstellung zum Kauf oder Verkauf von Finanzinstrumenten oder zum Abschluss eines Vermögensverwaltungsvertrages dar. Sie dienen insbesondere nicht dazu, eine individuelle Anlage- oder sonstige Beratung zu ersetzen. Es wird ausdrücklich darauf hingewiesen, dass Wertpapiergeschäfte zum Teil hohe Risiken in sich bergen und die steuerliche Behandlung von den persönlichen Verhältnissen abhängt und künftigen Änderungen unterworfen sein kann.

Sie können auch lesen