"Neustart" der Umsatzsteuer

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

© Superingo – stock.adobe.com

„Neustart“ der Umsatzsteuer

Vorschläge der EU-Kommission zu einem endgültigen

Mehrwertsteuersystem

Die EU-Kommission ist zu der Auffassung gelangt, dass das jetzige Mehrwertsteuer-

system, welches als Übergangsregelung gedacht war, zu fragmentiert, kompliziert

und betrugsanfällig ist. Mit ihren Vorschlägen vom 04.10.2017 und 25.05.2018 möchte

die EU-Kommission nun ein „endgültiges“ Mehrwertsteuersystem einführen. Erste

Änderungen sollen bereits zum 01.01.2019 in Kraft treten.

D as jetzige System der Umsatzbe-

steuerung des Handels zwischen

den Mitgliedstaaten beruht seit seiner

Bisherige „Übergangsrege-

lung“

Dieses Ziel konnte damals nicht ver-

wirklicht werden, weshalb eine „Über-

gangsregelung“ angenommen wurde,

Einführung vor 25 Jahren formal auf einer Ursprünglich verfolgte die Europäische welche bis heute Bestand hat. Danach

bloßen „Übergangsregelung“, die inländi- Gemeinschaft das Ziel, ein Mehrwert- unterliegen inländische und grenzüber-

sche und grenzüberschreitende Umsätze steuersystem einzurichten, das innerhalb schreitende Umsätze unterschiedlichen

unterscheidet. der EU so funktioniert als wäre sie ein ein- Steuerregelungen. So werden z. B. bei

ziges Land. innergemeinschaftlichen Lieferungen

Hierdurch sind die Kosten der Befolgung zwischen Unternehmern zwei separate

der Mehrwertsteuervorschriften für grenz- Das System sollte auf dem Grundsatz be- Umsätze verwirklicht: eine grundsätzlich

überschreitend handelnde Unternehmen ruhen, dass die Lieferungen von Gegen- steuerbefreite Lieferung des leistenden

um 11 % höher, als für Unternehmen, die ständen und die Erbringung von Dienst- Unternehmers im Abgangsmitgliedstaat

ausschließlich im Inland Handel treiben. Zu- leistungen im Ursprungsmitgliedstaat der Gegenstände und einen grundsätz-

dem sind laut EU-Kommission grenzüber- zu besteuern sind, sodass für den inner- lich steuerpflichtigen innergemeinschaft-

schreitende Umsätze besonders betrugs- gemeinschaftlichen Handel dieselben lichen Erwerb durch den Leistungsemp-

anfällig. Deshalb wurde eine Reform des Bedingungen gelten wie für den inländi- fänger, der im Bestimmungsmitgliedstaat

Mehrwertsteuersystems vorgeschlagen. schen Handel. besteuert wird.

8 Zoll.Export 08/18

TITELTHEMA

Vorschläge für ein endgülti- „Das bisher verfolgte – und nie verwirklichte

ges System

– Ziel der Einführung des Prinzips der

Die Vorschläge vom 04.10.2017 und

25.05.2018 enthalten eine Reihe wesent-

Besteuerung im Ursprungsmitgliedstaat

licher Grundsätze und auch bereits de- wird durch die Einführung des

taillierte Pläne für ein endgültiges Mehr-

wertsteuersystem. Die Besteuerung soll

Bestimmungslandprinzips ersetzt.“

sich dann tatsächlich nach dem Bestim-

mungslandprinzip richten. Inländische

und grenzüberschreitende Umsätze in- ô Der erste Teilschritt definiert Sofort- stimmungen für die tatsächliche Um-

nerhalb der EU sollen damit grundsätzlich maßnahmen (sog. Provisorien), mit setzung der ersten Phase des endgül-

gleich behandelt werden. denen das jetzige System bis zur tigen Mehrwertsteuersystems.

Einführung des endgültigen Systems

Die Umgestaltung des jetzigen Mehrwert- verbessert werden soll. Diese Sofort- In einem zweiten Schritt würde die Mehr-

steuersystems hin zum endgültigen Sys- maßnahmen sollen nach den Vor- wertsteuerbehandlung auf alle grenzüber-

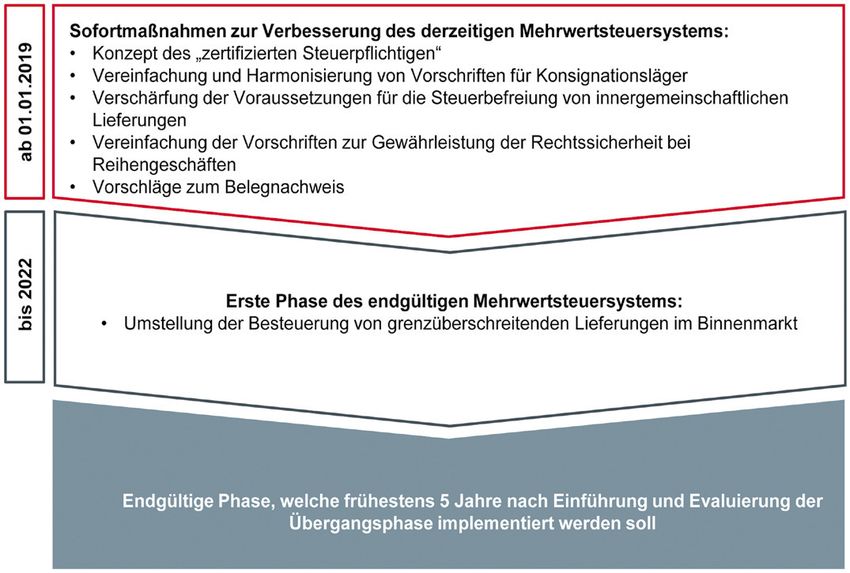

tem bis zunächst 2022 soll schrittweise er- stellungen der EU-Kommission zum schreitenden Lieferungen und auch auf

folgen. In einem ersten Schritt würde die 01.01.2019 in Kraft treten. Dienstleistungen ausgeweitet werden.

Besteuerung innergemeinschaftlicher

Lieferungen zwischen Unternehmern ô Der zweite Teilschritt, welcher durch Zertifizierter Steuerpflichtiger

geregelt werden. Die Umsetzung dieses die Vorschläge der EU-Kommission

ersten Schritts untergliedert sich in zwei vom 25.05.2018 konkretisiert wurde, Das Konzept des „zertifizierten Steuer-

Teilschritte: enthält ausführliche technische Be- pflichtigen“ orientiert sich an dem des zu-

Quelle: WTS Steuerberatungsgesellschaft GmbH

Die von der EU-Kommission vorgeschlagenen Maßnahmen sehen den oben gezeigten zeitlichen Ablauf vor.

www.zoll-export.de 9

TITELTHEMA

gelassenen Wirtschaftsbeteiligten (AEO).

Im Unterschied zum Zollrecht wird im

„Das Konzept des ‚zertifizierten Steuer-

europäischen Mehrwertsteuerrecht bis- pflichtigen‘ orientiert sich an dem des zuge-

her nicht nach zuverlässigen und weniger

zuverlässigen Steuerpflichtigen unter-

lassenen Wirtschaftsbeteiligten (AEO).“

schieden. Eine Identifizierung von grenz-

überschreitend tätigen Unternehmern

innerhalb der EU erfolgt aktuell nur an- Steuerbehörden den Status eines zerti- der Geschäfts- und ggf. Beförderungs-

hand der Mehrwertsteuer-Identifikations- fizierten Steuerpflichtigen beantragen unterlagen, das geeignete Steuerkon-

nummer (MwSt.-Nr.). Für deren Erteilung können. Ferner ist Voraussetzung, dass trollen ermöglicht, oder mittels eines

kommt es nicht auf die Ansässigkeit des der Steuerpflichtige im Rahmen seiner zuverlässigen oder bescheinigten in-

Unternehmens in der EU an. wirtschaftlichen Tätigkeit bestimmte ternen Prüfpfads.

grenzüberschreitende innergemein-

Mit dem Konzept des zertifizierten Steuer- schaftliche Umsätze tätigt oder zu tätigen ô Der Antragsteller weist seine Zah-

pflichtigen soll bescheinigt werden kön- beabsichtigt. lungsfähigkeit nach; dieser Nachweis

nen, dass ein bestimmter Steuerpflichtiger gilt als erbracht, wenn der Steuer-

in der Union als zuverlässig zu betrachten Um den Status eines zertifizierten Steuer- pflichtige sich in einer zufriedenstel-

ist. Bestimmte Vereinfachungsregeln sol- pflichtigen zu erhalten, muss der bean- lenden finanziellen Lage befindet, die

len nur dann zum Tragen kommen, wenn tragende Steuerpflichtige folgende nach- es ihm erlaubt, seinen Verpflichtungen

ein zertifizierter Steuerpflichtiger am je- stehenden Kriterien erfüllen: im Zusammenhang mit der betreffen-

weiligen Umsatz beteiligt ist. den Tätigkeit nachzukommen, oder

ô Der Antragsteller darf keine schwer- durch Vorlage von Garantien durch

Die Bewilligungsvoraussetzungen zum wiegenden oder wiederholten Ver- Versicherungen, andere Finanzinstitu-

zertifizierten Steuerpflichtigen orientie- stöße gegen die steuer- oder zoll- tionen oder sonstige in wirtschaftlicher

ren sich an Art. 38 und 39 UZK. Nur ein rechtlichen Vorschriften sowie keine Hinsicht zuverlässige Dritte.

Steuerpflichtiger, der in der Gemein- schweren Straftaten im Rahmen seiner

schaft den Sitz seiner wirtschaftlichen Wirtschaftstätigkeit begangen haben. Achtung: Bei Antragstellern, die den

Tätigkeit oder eine feste Niederlassung, Status des zugelassenen Wirtschaftsbe-

oder in Ermangelung eines Sitzes bzw. ô Der Antragsteller weist ein hohes Maß teiligten bewilligt bekommen haben, wird

einer Niederlassung seinen Wohnsitz an Kontrolle seiner Tätigkeiten und das Vorliegen der o. g. Kriterien nach

oder seinen gewöhnlichen Aufenthalts- der Warenbewegungen nach, entwe- dem Richtlinienvorschlag fingiert.

ort in der Gemeinschaft hat, soll bei den der mittels eines Systems zur Führung

Umsätze über Konsignati-

onsläger

Das jetzige Mehrwertsteuerrecht enthält

keine speziellen Regelungen hinsicht-

lich der umsatzsteuerrechtlichen Be-

handlung von Umsätzen, die unter Ein-

bindung eines sog. Konsignationslagers

getätigt werden.

Das Konzept des Konsignationslagers

bezieht sich regelmäßig auf einen Sach-

verhalt, bei dem der Lieferant Waren in

einem Warenlager einlagert, welches

sich entweder direkt bei seinem Kunden

© bluraz – stock.adobe.com

befindet oder von einem Dienstleister be-

trieben wird. Der Kunde darf regelmäßig

die Waren jederzeit zu seiner eigenen

Verfügung entnehmen. Das zivilrechtli-

che Eigentum verbleibt regelmäßig beim

Lieferanten bis dieser die Ware entnimmt

Künftig soll die Konsignationslagerregelung als steuerfreie Lieferung im Abgangsmitgliedstaat und

als innergemeinschaftlichen Erwerb in dem Mitgliedstaat anzusehen, in dem sich das Lager befindet, bzw. bis zur vollständigen Zahlung des

sofern der Umsatz zwischen zwei zertifizierten Steuerpflichtigen stattfindet. vereinbarten Entgelts.

10 Zoll.Export 08/18

TITELTHEMA

Nach Ansicht der EU-Kommission liegt

im Zeitpunkt des physischen Verbrin-

gens der Gegenstände in das Warenla-

ger noch keine umsatzsteuerrechtliche

Lieferung vor. Dies führt bei grenzüber-

schreitenden Konsignationslagerfällen

regelmäßig dazu, dass sich der Lieferer

im Mitgliedstaat des Kunden für Mehr-

wertsteuerzwecke registrieren muss.

In diesem Zusammenhang gewähren

einige Mitgliedstaaten sog. Vereinfa-

© magele-picture – stock.adobe.com

chungsregelungen, die dazu führen,

dass unmittelbar von einer innerge-

meinschaftlichen Lieferung ausgegan-

gen wird.

Die vorgeschlagene Lösung besteht

darin, die Konsignationslagerregelung

als steuerfreie Lieferung im Abgangs- Bisher kann bei einem innergemeinschaftlichen Reihengeschäft nur eines der Umsatzgeschäfte die

mitgliedstaat und als innergemein- Steuerbefreiung bekommen.

schaftlichen Erwerb in dem Mitglied-

staat anzusehen, in dem sich das Lager

befindet, sofern der Umsatz zwischen Vereinfachung bei inner- Für den Fall, dass die Beförderung durch

zwei zertifizierten Steuerpflichtigen gemeinschaftlichen Reihen- oder auf Rechnung eines der Zwi-

stattfindet. geschäften schenlieferer in der Reihe erfolgt, soll

die Beförderung

Verschärfung der Steuerbe- Reihengeschäfte im Rahmen des Vor-

freiung von innergemein- schlags sind definiert als aufeinanderfol- ô der Lieferung an diesen Zwischenlie-

schaftlichen Lieferungen gende umsatzsteuerrechtliche Lieferungen ferer zugeordnet werden, sofern er für

(Umsatzgeschäfte) derselben Gegenstän- Mehrwertsteuerzwecke in einem ande-

Nach dem jetzigem Rechtsstand ist die de, bei denen die gelieferten Gegenstän- ren Mitgliedstaat als dem Mitgliedstaat

MwSt.-Nr. des Erwerbers lediglich eine de einer einzigen innergemeinschaftlichen der Lieferung registriert ist und den

formelle Voraussetzung für die Steuer- Beförderung zwischen zwei Mitgliedstaa- Namen des Eingangsmitgliedstaats

befreiung einer innergemeinschaftlichen ten unterliegen. der Gegenstände an seinen Lieferer

Lieferung, sodass die Steuerbefreiung übermittelt hat;

für den Lieferanten grundsätzlich nicht Nach derzeitiger Rechtsauffassung kann

verweigert werden darf, nur weil der Er- bei einem innergemeinschaftlichen Rei- ô der Lieferung durch den Zwischen-

werber nicht im Besitz einer ihm erteilen hengeschäft nur eines der mehreren Um- lieferer an den nächsten Wirtschafts-

gültigen MwSt.-Nr. ist. satzgeschäfte von der Steuerbefreiung der beteiligten in der Reihe zugeordnet

innergemeinschaftlichen Lieferung profi- werden, wenn eine der beiden vorge-

Der Vorschlag der EU-Kommission sieht tieren. Alle anderen Umsätze sind daher nannten Voraussetzungen nicht erfüllt

vor, dass der Erwerber, der in einem an- grundsätzlich im Warenabgangsland oder ist.

deren als dem Mitgliedstaat, in dem die Warenempfangsland steuerpflichtig.

Beförderung der Gegenstände beginnt,

ansässig ist, eine gültige, ihm erteilte, Problematisch erweist sich dabei in der

„Mit dem Vorschlag

MwSt.-Nr. besitzen muss, damit der Lie- Praxis die Bestimmung des sog. waren- der EU-Komission

ferer die Steuerbefreiung anwenden darf. bewegten Umsatzes, denn nur dieser

Umsatz kann – soweit die weiteren Vo-

würde die MwSt.-Nr.

Damit würde die MwSt.-Nr. (aus einem raussetzungen vorliegen – als innerge- des Erwerbers

anderen Mitgliedstaat als dem des Be- meinschaftliche Lieferung steuerfrei sein.

ginns der Versendung oder Beförderung Um diesen Problemen der alltäglichen

materiell-rechtliche

der Gegenstände) des Erwerbers mate- unternehmerischen Praxis zu begegnen, Voraussetzung

riell-rechtliche Voraussetzung für die schlägt die EU-Kommission Vereinfa-

Steuerbefreiung der innergemeinschaft- chungsregelungen für innergemeinschaft-

für die Steuer-

lichen Lieferung werden. liche Lieferungen vor. befreiung.“

www.zoll-export.de 11

TITELTHEMA

Achtung: Die Anwendung dieser Rege-

lungen setzt voraus, dass sowohl der Zwi-

„In Bezug auf (innergemeinschaftliche)

schenlieferer als auch der Steuerpflichti- Lieferungen wird ein neuer Begriff, die sog.

ge, der die Gegenstände an ihn geliefert

hat, zertifizierte Steuerpflichtige sind.

‚Lieferung innerhalb der Union‘, eingeführt.“

Erfolgt die Beförderung durch oder auf

Rechnung des ersten Lieferers in der Einführung einer widerlegbaren Vermu- Eine Steuerbehörde kann diese Ver-

Reihe, ist diesem die Beförderung zuzu- tung in zwei spezifischen Fällen. mutung jedoch auf der Grundlage von

schreiben. Erfolgt die Beförderung da- Nachweisen widerlegen, aus denen her-

gegen durch oder auf Rechnung des Achtung: Auch diese Vereinfachung wür- vorgeht, dass die Gegenstände nicht vom

letzten Steuerpflichtigen in der Reihe, de nur bei der Beteiligung von zertifizierten Mitgliedstaat der Lieferung in einen ande-

soll die Beförderung der Lieferung diesem Steuerpflichtigen zur Verfügung stehen. ren Mitgliedstaat befördert wurden.

Steuerpflichtigen zugeschrieben werden.

Die erste Vermutungsregelung betriff den Die zweite Vermutungsregelung regelt

Achtung: Bei Beteiligung eines nicht zerti- Fall, dass die Gegenstände vom Lieferer den Fall, dass der Erwerber ein zertifizier-

fizierten Steuerpflichtigen sollen die der- unmittelbar oder für seine Rechnung von ter Steuerpflichtiger ist und die Gegen-

zeitigen Regelungen Anwendung finden. einem Dritten befördert oder versandt wor- stände von diesem unmittelbar oder für

den sind und der Lieferer den Status eines seine Rechnung von einem Dritten be-

Belegnachweis bei innerge- zertifizierten Steuerpflichtigen innehat. fördert oder versandt wurden. In diesem

meinschaftlichen Lieferungen Fall wird eine Vermutung eingeführt, dass

In diesem Fall wird vermutet, dass die die Gegenstände vom Mitgliedstaat der

Nach derzeitigem Rechtsstand obliegt es Gegenstände vom Mitgliedstaat der Liefe- Lieferung in einen anderen Mitgliedstaat

den einzelnen Mitgliedstaaten, die konkre- rung (Abgang) in einen anderen Mitglied- befördert wurden, wenn der Lieferer im

ten Bedingungen und Voraussetzungen zu staat befördert wurden, sofern der Lieferer Besitz folgender Unterlagen ist:

regeln, wie ein Steuerpflichtiger das Vor- im Besitz zweier einander nicht widerspre-

liegen der materiell-rechtlichen Voraus- chender Dokumente ist (die Verordnung ô schriftliche Erklärung des Erwerbers,

setzungen der Steuerbefreiung der inner- enthält eine Liste; z. B. unterzeichneter dass die Gegenstände von ihm oder

gemeinschaftlichen Lieferung zu belegen CMR-Frachtbrief, ein Konnossement, eine für seine Rechnung von einem Dritten

hat. Dies führt in der Praxis immer wieder Luftfracht-Rechnung, eine Rechnung des befördert wurden, wobei der Ankunfts-

zu Streitigkeiten. Der diesbezügliche Vor- Beförderers der Gegenstände, etc.), die mitgliedstaat der Gegenstände anzu-

schlag der EU-Kommission besteht in der die Beförderung belegen. geben ist und

© Brad Pict – stock.adobe.com

Die Einführung des Steuertatbestands der „Lieferung innerhalb der Union“ führt dazu, dass Unternehmer, die innergemeinschaftliche Lieferungen ausfüh-

ren, einen steuerbaren und u. U. auch steuerpflichtigen Umsatz im Bestimmungsmitgliedstaat ausführen.

12 Zoll.Export 08/18TITELTHEMA

ô zwei einander nicht widersprechende schuldnerschaft zur Anwendung kom- Weiterhin hält der Bundesrat zum jetzi-

Dokumente (von der in der Verordnung men und der zertifizierte Steuerpflichti- gen Zeitpunkt endgültige konkrete Fest-

aufgeführten Liste), die die Beförde- ge sollte für die Lieferung innerhalb der legungen für die Ausgestaltung des Be-

rung belegen Union Steuerschuldner sein. stimmungslandprinzips für verfrüht.

Achtung: In Fällen, für die diese Vermu- Die Einführung des Steuertatbestands Wichtig sei vielmehr, bei den zukünftigen

tungen nicht gelten, weil die betreffenden der „Lieferung innerhalb der Union“ mit Beratungen die Belange der Mitglied-

Steuerpflichtigen beispielsweise nicht den dem Ort der Besteuerung im Bestim- staaten, denen das Steueraufkommen

Status eines zertifizierten Steuerpflichti- mungsmitgliedstaat führt dazu, dass zusteht, angemessen zu berücksichti-

gen genießen, sind nach wie vor die gel- Unternehmer, die innergemeinschaft- gen.

tenden nationalen Bestimmungen unter liche Lieferungen ausführen, einen

Berücksichtigung der Vorgaben durch steuerbaren und u. U. auch steuerpflich-

den EuGH anwendbar. tigen Umsatz im Bestimmungsmitglied-

staat ausführen.

Endgültiges Mehrwert- Über die Autoren

steuersystem Um multiple Registrierungsverpflich-

tungen für grenzüberschreitend tätige

Das bisher verfolgte – und nie verwirk- Unternehmen zu vermeiden, sollen in

lichte – Ziel der Einführung des Prinzips Zukunft (voraussichtlich ab 2022) Unter-

der Besteuerung im Ursprungsmitglied- nehmer ihren mehrwertsteuerlichen Ver- Michael

staat wird durch die Einführung des pflichtungen mithilfe einer „einzigen An- Connemann,

Bestimmungslandprinzips ersetzt. Auf laufstelle“ nachkommen können. LL.M. MBA

diese Weise wird der endgültige Betrag

der Mehrwertsteuer stets an den Mit- Im endgültigen Mehrwertsteuersystem Rechtsanwalt Michael Connemann ist

gliedstaat des Endverbrauchers entrich- würde das Bestimmungsmitgliedstaat- bei der WTS Steuerberatungsgesell-

tet und entspricht zudem dem in diesem prinzip auf alle grenzüberschreitenden schaft mbH in München tätig. Er ist auf

Mitgliedstaat geltenden Steuersatz. Lieferungen und auch auf Dienstleistun- die Beratung nationaler sowie interna-

gen ausgeweitet werden. Die Umsetzung tionaler Unternehmen in allen Fragen

In Bezug auf (innergemeinschaftliche) dieses zweiten Gesetzgebungsschritts des europäischen und internationalen

Lieferungen wird ein neuer Begriff – die würde die EU-Kommission nach ange- Umsatzsteuerrechts und Zollrechts

sog. „Lieferung innerhalb der Union“ – messenem Monitoring der Umsetzung spezialisiert.

eingeführt. Dieser neue einzige Steuer- des ersten Schritts vorschlagen, dessen

tatbestand soll das derzeitige System Funktionieren die EU-Kommission fünf Kontakt:

einer grundsätzlich steuerbefreiten Lie- Jahre nach Inkrafttreten überprüfen wür- E-Mail: michael.connemann@wts.de

ferung im Abgangsmitgliedstaat durch de. Das endgültige System würde an-

den leistenden Unternehmer und eines schließend vollständig umgesetzt werden.

steuerpflichtigen innergemeinschaftli-

chen Erwerbs im Bestimmungsmitglied- Fazit

staat durch den Leistungsempfänger als

zweiten und separaten Steuertatbestand Die Vorschläge der EU-Kommission mar- Jochen

ersetzen. kieren die bisher größte Reform des ge- Meyer-Burow,

meinsamen Mehrwertsteuersystems der LL.M., M.R.F.

Im Rahmen dieses neuen Konzepts Europäischen Union. Auch wenn die EU-

wird der Ort der Besteuerung im Be- Kommission offiziell weiterhin an dem in ist Rechtsanwalt und Partner in der

stimmungsmitgliedstaat der Gegen- Grafik 1 dargestellten Zeitplan festhält, Umsatzsteuer- und Zollgruppe der

stände liegen. Grundsätzlich soll da- erscheint dies eher unwahrscheinlich. internationalen Rechtsanwaltskanzlei

bei die Mehrwertsteuer vom Lieferer in Baker & McKenzie. Er berät in allen Fra-

Rechnung gestellt werden, der in der Dabei ist zu berücksichtigen, dass die gen der internationalen Umsatzsteuer-

Lage sein wird, den geltenden Mehr- Vorschläge der EU-Kommission einstim- planung und Compliance sowie bei

wertsteuersatz jedes Mitgliedstaats on- mig angenommen werden müssen. Der Betriebsprüfungen und Klageverfahren.

line über ein Webportal zu überprüfen. Bundesrat begrüßt die Vorschläge zwar

grundsätzlich, dem Konzept des zertifi- Kontakt:

Achtung: Falls der Erwerber der Gegen- zierten Steuerpflichtigen in seiner jetzi- E-Mail: jochen.meyer-burow@

stände ein zertifizierter Steuerpflichtiger gen Ausgestaltung wird er jedoch nicht bakermckenzie.com

ist, würde die Umkehrung der Steuer- bedenkenlos zustimmen.

www.zoll-export.de 13Sie können auch lesen