Regionalwirtschaftliche Bewertung der Flächenentwicklung ehemaliger britischer Kasernen in der Hansestadt Herford - BildungsCampus Herford

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Regionalwirtschaftliche Bewertung der Flächenentwicklung ehemaliger britischer Kasernen in der Hansestadt Herford Konversion der Wentworth-, Hammersmith- & Harewood- Kasernen Auftraggeber: Hansestadt Herford, vertreten durch den Stabsbereich 5 Wirtschaftsförderung und die Stadtentwicklungsgesellschaft Hansestadt Herford mbH Ansprechpartner: Fabian Malik Ort, Datum: Bremen/Berlin, 17. Juni 2020 Quelle: SEH 2020

Das Unternehmen im Überblick

Prognos – wir geben Orientierung.

Wer heute die richtigen Entscheidungen für morgen treffen will, benötigt gesicherte Grundlagen.

Prognos liefert sie – unabhängig, wissenschaftlich fundiert und praxisnah. Seit 1959 erarbeiten

wir Analysen für Unternehmen, Verbände, Stiftungen und öffentliche Auftraggeber. Nah an ihrer

Seite verschaffen wir unseren Kunden den nötigen Gestaltungsspielraum für die Zukunft – durch

Forschung, Beratung und Begleitung. Die bewährten Modelle der Prognos AG liefern die Basis für

belastbare Prognosen und Szenarien. Mit rund 150 Experten ist das Unternehmen an acht Stand-

orten vertreten: Basel, Berlin, Bremen, Brüssel, Düsseldorf, Freiburg, München und Stuttgart. Die

Projektteams arbeiten interdisziplinär, verbinden Theorie und Praxis, Wissenschaft, Wirtschaft

und Politik. Unser Ziel ist stets das eine: Ihnen einen Vorsprung zu verschaffen, im Wissen, im

Wettbewerb, in der Zeit.

Geschäftsführer Rechtsform

Christian Böllhoff Aktiengesellschaft nach schweizerischem

Recht; Sitz der Gesellschaft: Basel

Präsident des Verwaltungsrates Handelsregisternummer

Dr. Jan Giller CH-270.3.003.262-6

Handelsregisternummer Gründungsjahr

Berlin HRB 87447 B 1959

Umsatzsteuer-Identifikationsnummer Arbeitssprachen

DE 122787052 Deutsch, Englisch, Französisch

Hauptsitz Prognos AG Prognos AG

Domshof 21 Heinrich-von-Stephan-Str. 23

Prognos AG 28195 Bremen | Deutschland 79100 Freiburg | Deutschland

St. Alban-Vorstadt 24 Tel.: +49 421 845 16-410 Tel.: +49 761 766 1164-810

4052 Basel | Schweiz Fax: +49 421 845 16-428 Fax: +49 761 766 1164-820

Tel.: +41 61 3273-310

Fax: +41 61 3273-300 Prognos AG Prognos AG

Résidence Palace, Block C Nymphenburger Str. 14

Rue de la Loi 155 80335 München | Deutschland

Weitere Standorte 1040 Brüssel | Belgien Tel.: +49 89 954 1586-710

Tel: +32 280 89-947 Fax: +49 89 954 1586-719

Prognos AG

Goethestr. 85 Prognos AG Prognos AG

10623 Berlin | Deutschland Schwanenmarkt 21 Eberhardstr. 12

Tel.: +49 30 5200 59-210 40213 Düsseldorf | Deutschland 70173 Stuttgart | Deutschland

Fax: +49 30 5200 59-201 Tel.: +49 211 913 16-110 Tel.: +49 711 3209-610

Fax: +49 211 913 16-141 Fax: +49 711 3209-609

info@prognos.com | www.prognos.com | www.twitter.com/prognos_ag

Seite II

Inhaltsverzeichnis

Abbildungsverzeichnis IV

1 Hintergrund und Auftrag 1

2 Bewertungsmethode: Das regionalwirtschaftliche Modell 2

3 Bedarfsdarstellung 4

4 Nutzungsszenario und Dateninputs 7

4.1 Ausgangslage und Nutzungsszenario 7

4.2 Öffentliche Investitionen (zur Erschließung der Areale) 9

4.3 Fördermittel und Mieteinnahmen 12

4.4 Die Parameter des best-case- und des worst-case-Szenarios im Überblick 13

5 Effekte der Flächenentwicklungen 16

5.1 Privatwirtschaftliche Investitionen in Betriebsstätten 16

5.2 Beschäftigungseffekte 18

5.3 Vorleistungsnachfrage der Unternehmen 21

5.4 Induziertes Einkommen der Beschäftigten 22

5.5 Wohninvestitionen und Einwohnereffekte 23

6 Bruttowertschöpfung und fiskalische Effekte 25

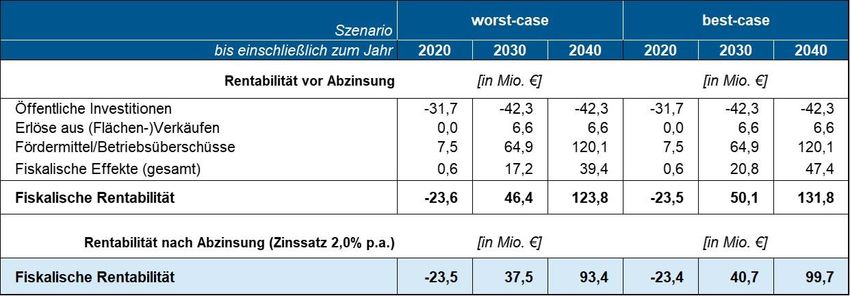

7 Fiskalische Rentabilität 28

7.1 Rentabilität auf den drei Arealen 28

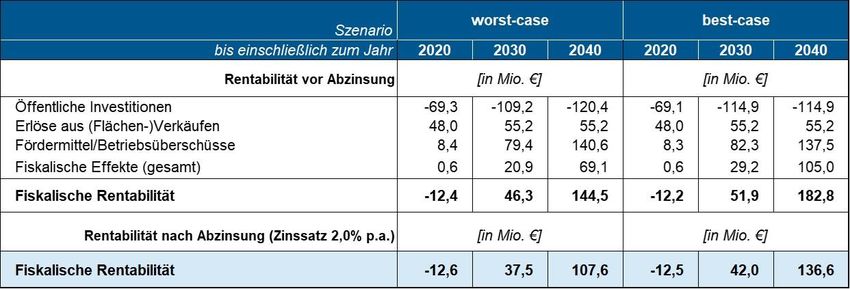

7.2 Rentabilität auf dem Wentworth-Areal 30

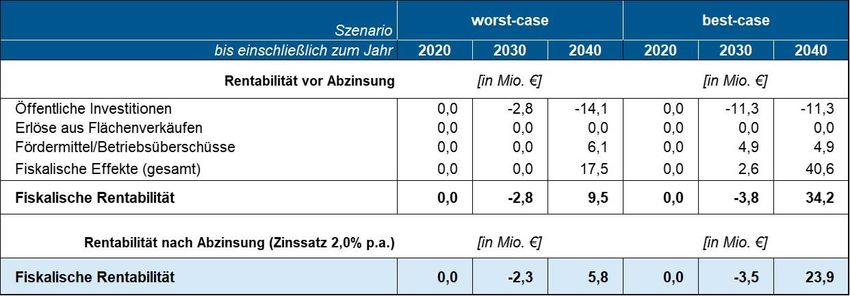

7.3 Rentabilität auf dem Hammersmith-Areal 32

7.4 Rentabilität auf dem Harewood-Areal 33

8 Schlussbetrachtung 35

Impressum VI

Seite III

Abbildungsverzeichnis

Abbildung 1: Aufbau des RegioInvest-Modells 3

Abbildung 2: Bevölkerungs- und Beschäftigungsentwicklung in der Hansestadt Herford 4

Abbildung 3: Pendlersaldo der Hansestadt Herford 5

Abbildung 4: Öffentliche Investitionen auf den drei Arealen 10

Abbildung 5: Derzeitige Gebäude auf dem Gelände des BildungsCampus Herford 11

Abbildung 6: Fördermittel und weitere Einnahmen auf den drei Arealen 13

Abbildung 7: Parameter und Annahmen für die Konversionsareale 14

Abbildung 8: Privatwirtschaftliche Investitionen auf den drei Arealen 17

Abbildung 9: Direkte Arbeitsplatzeffekte auf den drei Arealen 18

Abbildung 10: Direktes Beschäftigungspotenzial bis zum Jahr 2040 19

Abbildung 11: Gesamtes Beschäftigungspotenzial bis zum Jahr 2040 auf den drei Arealen 20

Abbildung 12: Vorleistungsnachfrage der Unternehmen 21

Abbildung 13: Induzierte Einkommen der Beschäftigten 22

Abbildung 14: Investitionen in neue Wohnimmobilien 23

Abbildung 15: Neue Einwohner auf den drei Arealen 24

Abbildung 16: Ergebnisse des Berechnungsmodells im Jahr 2040 25

Abbildung 17: Kumulierte Bruttowertschöpfung (BWS) 26

Abbildung 18: Fiskalische Effekte (gesamt) 27

Abbildung 19: Rentabilitätsrechnung (gesamt) 29

Abbildung 20: Verlauf der fiskalischen Rentabilität auf den drei Arealen 30

Abbildung 21: Rentabilitätsrechnung: Wentworth-Areal 31

Abbildung 22: Verlauf der fiskalischen Rentabilität: Wentworth-Areal 31

Abbildung 23: Rentabilitätsrechnung: Hammersmith-Areal 32

Seite IV

Abbildung 24: Verlauf der fiskalischen Rentabilität: Hammersmith-Areal 33

Abbildung 25: Rentabilitätsrechnung: Harewood-Areal 34

Abbildung 26: Verlauf der fiskalischen Rentabilität: Harewood-Areal 34

Seite V

1 Hintergrund und Auftrag

Der im Jahr 2010 bekanntgegebene Abzug britischer Streitkräfte aus der Hansestadt Herford

führte Ende 2015 zur Rückgabe von drei innerstädtischen Kasernen. Die bis dahin von den briti-

schen Streitkräften genutzten Flächen der Wentworth-, Hammersmith- und Harewood-Kaserne

befinden sich im Stadtgebiet von Herford auf einer Gesamtfläche von rund 28 Hektar. Mit dem

Abzug der britischen Streitkräfte ist auch die vollständige Rückgabe von Ein- und Mehrfamilien-

häusern verbunden. Die drei Kasernenstandorte liegen in innenstadtnaher, integrierter Lage und

werden damit für neue Entwicklungen bzw. Nutzungen frei. Für die Hansestadt Herford besteht

die Herausforderung – und gleichzeitig die Chance –, die Flächen in die Stadt zu integrieren und

neue Standorte für Wohnen und Gewerbe zu schaffen. Mit dem BildungsCampus entsteht zudem

ein modernes Gelände für Aus-, Fort- und Weiterbildung. Mit der vorliegenden Studie wird die Ent-

wicklung der Konversionsareale unter regionalwirtschaftlichen Gesichtspunkten betrachtet. Die

Studie ermittelt die direkten, indirekten und induzierten Effekte öffentlicher und privater Investiti-

onen und damit die regionalwirtschaftliche Rentabilität. Ganz wesentlich sind dabei die fiskali-

schen Effekte, die durch die Beschäftigten und Einwohner auf den Arealen ausgelöst werden.

Die Studie setzt auf ein datenfundiertes und modellgestütztes Vorgehen auf. Die Datenerhebung

und die Erfassung der Planungs- und Entwicklungsziele sowie -fortschritte erfolgten in enger Ab-

stimmung mit der Hansestadt Herford und den beteiligten Institutionen der Stadt. Die Stadtent-

wicklungsgesellschaft Hansestadt Herford mbH (SEH) lieferte u. a. Daten zu öffentlichen Investiti-

onen, (vorläufige) Entwicklungsansätze sowie Informationen zur zeitlichen Umsetzung. Abhängig

vom Areal und vom Projektfortschritt lagen zum Teil bereits sehr detaillierte Kostenansätze vor.

Für andere Bereiche wurden, basierend auf den vorhandenen Daten, über Analogieschlüsse An-

nahmen zu Kosten, Erlösen und Entwicklungsoptionen getroffen. Berücksichtigt wurden u. a. die

Ergebnisse des Bürgerdialogprozesses, die Erfahrungen aus der Entwicklung des BildungsCam-

pus sowie vorliegende Wirtschaftlichkeitsberechnungen. Die vorliegende Studie berücksichtigt die

spezifischen Entwicklungen auf jeder der einzelnen Flächen. Gegenwertig stellen sich die Aus-

gangssituationen der Wentworth-, Hammersmith- und Harewood-Kaserne wie folgt dar:

■ Das Wentworth-Areal umfasst knapp 10 ha, wovon bereits 5,4 ha in Nutzung bzw. be-

plant ist. Auf der Fläche entsteht der BildungsCampus Herford, der bereits zum Teil in Be-

trieb ist. Auf den verbleibenden 4,6 ha soll ein Dienstleistungsstandort, vornehmlich mit

Büronutzung, entstehen.

■ Das Hammersmith-Areal umfasst knapp 10 ha, wovon bereits 2 ha in Entwicklung sind.

Auf dieser Fläche entstehen 360 Wohneinheiten für studentisches Wohnen, die ab 2021

bezogen werden. Auf den verbleibenden 8 ha Entwicklungsfläche soll ein lebendiges

Wohnquartier mit Einfamilienhäusern und Geschosswohnungsbau mit einer funktionalen

Mitte mit Nahversorgern, Dienstleistungen und Kita entstehen.

■ Das Harewood-Areal umfasst rund 7,9 ha. Auf dem Areal befindet sich derzeit die Zent-

rale Unterbringungseinrichtung (ZUE) für Geflüchtete des Landes NRW. Langfristig soll

hier ein Wohn- und Gewerbestandort entstehen. Die Planungen zu diesem Areal befinden

sich derzeit aber noch im Anfangsstadium.

Seite 1

2 Bewertungsmethode: Das regionalwirtschaftliche Modell

Für die vorliegende Kosten-Nutzen-Analyse wurde seitens Prognos auf das eigens entwickelte Re-

gioInvest-Modell zurückgegriffen. Das Berechnungsmodell ermöglicht es, die komplexen wirt-

schaftlichen und fiskalischen Zusammenhänge infolge der Konversion der drei Areale abzubilden

und zu analysieren. Im Ergebnis liefert das RegioInvest-Modell die Rentabilität des Projekts aus

Sicht der Hansestadt Herford und bilanziert die Effekte, die durch die öffentlichen und privaten

Investitionen in den Untersuchungsgebieten zu erwarten sind. Zur Anwendung kommt die Dis-

counted-Cash-Flow-Methode (DCF), die auch seitens der EU zur Bewertung von Investitionsprojek-

ten genutzt wird.1

Das Modell berücksichtigt einen Entwicklungshorizont bis zum Jahr 2040. Für die Berechnun-

gen wurden die umfangreichen Daten und Planungen berücksichtigt, die seitens der SEH, der

Stadt sowie der statistischen Ämter zur Verfügung gestellt wurden. Zum Teil wurden spezifische

Annahmen getroffen und übergeordnete Kennziffern verwendet. Eine genauere Beschreibung der

zugrunde liegenden Annahmen und Kennziffern findet sich in Kapitel 4.4.

Für die Analyse der regionalwirtschaftlichen Effekte und der fiskalischen Rentabilität bedarf es

modellseitig mehrerer Inputs (vgl. Abbildung 1). Hierzu gehören u. a. die öffentlichen Investitio-

nen, potenzielle Erlöse aus öffentlichen Mitteln, bspw. vonseiten des Bundes, ein Erschließungs-

und Vermarktungsszenario sowie weitere statistische Kennziffern, wie bspw. die durchschnittlich

gezahlten Bruttolöhne je Arbeitnehmer. Die Investitionen und Erlöse wurden weitestgehend von

der SEH geliefert. Die statistischen Kennziffern lieferte das Statistische Landesamt NRW sowie

die Volkswirtschaftliche Gesamtrechnung (VGR).

Durch die öffentlichen Investitionen und Entwicklungen in den drei ehemaligen Kasernenarealen

wird eine Wirkungskette angestoßen, die effektseitig für privatwirtschaftliche Investitionen, Be-

schäftigung, Vorleistungen2, zusätzliche Einwohner und Konsumnachfrage sorgt. Abgeleitet aus

den beobachteten Entwicklungen bis zum Status quo und aufbauend auf den derzeitigen Planun-

gen sowie einem Erschließungs- und Vermarktungsszenario wird im Berechnungsmodell die suk-

zessive Entwicklung der einzelnen Baufelder simuliert. Dieser flächenbasierte Ansatz berücksich-

tigt damit die spezifischen Entwicklungen auf den Arealen sowie die aktuellen Planungen.

Die sich ergebenden Wirkungen werden in Bruttowertschöpfung sowie fiskalischen Effekten ge-

messen (vgl. Kapitel 6). Zur Ermittlung der fiskalischen Rentabilität und für die Bilanzierung wer-

den die Erlöse und fiskalischen Effekte, die sich durch die Beschäftigten und Einwohner ergeben,

den öffentlichen Investitionen gegenübergestellt (vgl. Kapitel 7). Im Ergebnis liegt eine Bruttobe-

trachtung der wirtschaftlichen Entwicklung der Konversionsareale vor. Verlagerungseffekte, bspw.

1 Vgl. u. a. European Commission (2014): Guide to Cost-Benefit Analysis of Investment Projects – Economic appraisal tool for Cohesion

Policy 2014-2020.

2 Vorleistungen beschreiben Güter oder Dienstleistungen, die im Laufe eines Produktionsprozesses verbraucht oder verarbeitet wer-

den. Sie sind der direkten Beschäftigung auf den Konversionsarealen vorgelagert. Beispielhaft sind u. a. Dienstleister (bspw. IT-Dienst-

leister), die den Unternehmen, die zukünftig mit ihren Büros auf den Arealen ansässig sind, zuarbeiten.

Seite 2durch innerstädtische Umsiedelung von Unternehmen auf die Konversionsareale, werden durch

das Modell nicht berücksichtigt.

Abbildung 1: Aufbau des RegioInvest-Modells

Quelle: Eigene Darstellung Prognos 2020 © Prognos

Basisjahr der Untersuchung ist 2019. Für die Bewertung der zurückliegenden Entwicklungen, wie

bspw. erste öffentliche Investitionen, erfolgt eine Darstellung der einzelnen Effekte bis zu diesem

Zeitpunkt. Für das Jahr 2020 liegen zudem bereits erste beobachtete Werte vor. Eine vollständige

Aufbereitung der Inputwerte für das Jahr 2020 ist zum gegenwärtigen Zeitpunkt jedoch noch

nicht möglich. Im Abgleich mit den aktuell verfügbaren statistischen Informationen, die, abhängig

von den Daten, bis zu den Jahren 2017 bzw. 2018 verfügbar sind, liefert das gewählte Basisjahr

eine belastbare Berechnungsgrundlage.

Der zukünftig anzunehmende Entwicklungskorridor wird anschließend anhand eines worst-case-

und eines best-case-Szenarios aufgespannt. Das erste Szenario geht von – jeweils aus Sicht der

Hansestadt Herford – ungünstigeren Entwicklungen auf den drei Arealen aus. Die öffentlichen In-

vestitionen sind bei dieser Variante zumeist etwas höher als im best-case-Szenario und die priva-

ten Ausgaben etwas geringer. Im best-case-Szenario hingegen werden jeweils günstigere Konditi-

onen für die Entwicklung angenommen. Dabei sind die Parameter und Kennziffern der beiden

Szenarien so gewählt, dass sie an die bisherigen Entwicklungen anknüpfen, aber auch bewusst

eine Bandbreite der zukünftigen Entwicklungsmöglichkeiten aufspannen (vgl. Kapitel 4.4).

Im Modell sind weder Folgekosten für die Instandhaltung noch notwendige Investitionen für Er-

neuerungen der öffentlichen Infrastrukturen enthalten. Es werden auch keine Nachverdichtungs-

effekte der Unternehmen (mit der Folge höherer Arbeitsplatzeffekte) berücksichtigt.

Seite 33 Bedarfsdarstellung

Die drei Kasernenstandorte befinden sich in der Hansestadt Herford in innenstadtnaher, inte-

grierter Lage und werden als neue Standorte für Wohnen, Dienstleistungen, Gewerbe und im Fall

des Wentworth-Areals als Aus-, Fort- und Weiterbildungsstandort entwickelt. Ein Blick auf die Be-

völkerungs-, Beschäftigungs- und Wohnraumentwicklung der letzten Jahre verdeutlicht, dass ein

Bedarf für weiteren Wohn- und Arbeitsraum in der Stadt besteht.

Die Hansestadt Herford gehört zu den wachsenden Städten. In den letzten Jahren zeigte sich so-

wohl bei den Einwohnern als auch den Beschäftigten ein deutliches Wachstum. Zwischen 2011

und 2018 stieg die Einwohnerzahl um knapp 1.700 Personen bzw. um rund 2,5 % auf rund

66.800 Personen (vgl. Abbildung 2). Die Hansestadt Herford verzeichnete damit das größte Be-

völkerungsplus aller Gemeinden des Kreises Herford.3 Die positive Entwicklung zeigt sich auch

mit Blick auf den Arbeitsmarkt. Die Zahl der Beschäftigten legte zwischen 2011 und 2019 um

knapp 3.700 Personen bzw. 11,9 % zu und lag im Jahr 2019 bei rund 34.800 Personen.

Abbildung 2: Bevölkerungs- und Beschäftigungsentwicklung in der Hansestadt Herford

2011 bis 2018 in Personen; Daten für die Hansestadt Herford

70.000 65.194 65.507 65.935 66.444 66.896 66.830 *

65.179 65.135

60.000

50.000

40.000 34.358 34.792

31.893 32.736 33.008 32.997 33.523

31.100 31.858

30.000

2011 2012 2013 2014 2015 2016 2017 2018 2019

Einwohnerinnen und Einwohner Sozialversichungspflichtig Beschäftigte

Quelle: Bundesagentur für Arbeit 2020, IT-NRW 2020, Strukturbericht der Hansestadt Herford 2018,

eigene Darstellung Prognos 2020 * letzter verfügbarer Datenstand © Prognos

Der positive Trend zeigt sich auch in der Entwicklung der Pendlerzahlen. Zwischen 2013 und

2019 konnte in der Hansestadt Herford ein Anstieg sowohl in Bezug auf die Zahl der Einpendler

(Beschäftigte, die nicht in der Hansestadt Herford wohnen, aber dort arbeiten) als auch die Zahl

der Auspendler (Beschäftigte, die in der Hansestadt Herford wohnen, jedoch an einem anderen

Ort arbeiten) festgestellt werden (vgl. Abbildung 3). Die Daten verdeutlichen einerseits die Bedeu-

tung der Hansestadt Herford als Arbeitsmarktzentrum. Andererseits können sie auch als Beleg für

3 Vgl. Strukturbericht Hansestadt Herford 2018. URL: https://www.herford.de/media/custom/2593_9298_1.PDF?1529415549

(Stand 07.05.2020)

Seite 4die Attraktivität der Stadt als Wohnort gedeutet werden. Es kommen nicht nur mehr Personen aus

anderen Wohnorten in die Stadt, um in der Hansestadt Herford zu arbeiten, sondern es ziehen

auch mehr Personen in die Hansestadt Herford, obwohl sie außerhalb der Stadt arbeiten. Eine

dominierende Zielrichtung für die Auspendler ist dabei die Stadt Bielefeld. Aus dem gesamten

Kreis Herford pendelten im Jahr 2018 rund 12.000 Beschäftigte in die Stadt Bielefeld aus.4 Ge-

genüber Bielefeld überzeugt die Hansestadt Herford mit günstigeren Mieten. Für die Vermarktung

von Wohnraum auf den Kasernenarealen sind dies nicht zuletzt gute Voraussetzungen.

Abbildung 3: Pendlersaldo der Hansestadt Herford

Entwicklung des Pendlersaldos von 2013 bis 2019 in sozialversicherungspflichtig Beschäftigten

25.000 22.975 23.278

21.872 22.050 22.469

21.002 21.728

20.000

13.926 14.087 14.406

15.000 13.396

11.935 12.216 12.617

9.067 9.512 9.255 8.872

10.000 8.654 8.543 8.888

5.000

0

2013 2014 2015 2016 2017 2018 2019

Auspendler Einpendler Pendlersaldo

Quelle: Bundesagentur für Arbeit 2020, eigene Darstellung Prognos 2020 © Prognos

Der Bedarf an weiterem Wohnraum zeigt sich auch mit Blick auf die Anzahl verfügbarer Wohnun-

gen. Zwischen 2010 und 2016 ist der Wohnungsbestand in der Hansestadt zwar von

32.435 Wohnungen auf 33.133 Wohnungen gestiegen. Dennoch findet sich in der Hansestadt

Herford mit 498 Wohnungen je 1.000 Einwohner im Vergleich zu Städten wie Witten (536), Lü-

denscheid (534) oder Detmold (515) eine eher unterdurchschnittliche Wohnungsdichte.5 Zu-

gleich ist die Wohnungsdichte rückläufig. Im Jahr 2010 kamen auf 1.000 Einwohner der Hanse-

stadt Herford noch 506 Wohnungen. Die Wohnungsmarktdaten zeigen, genau wie die Bevölke-

rungsdaten, dass ein Bedarf und eine Nachfrage nach weiterem, attraktivem Wohnraum in der

Stadt bestehen.

Die vorliegenden Daten belegen somit einen grundsätzlichen Bedarf an Wohnraum in der Hanse-

stadt Herford. Dies verdeutlichen steigende Bevölkerungszahlen, die hohe Zahl der Einpendler

und eine eher unterdurchschnittliche Wohnungsdichte. Auch auf eine Nachfrage nach weiteren

modernen Arbeitsstätten kann durch die Entwicklungen der letzten Jahre geschlossen werden.

Die Beschäftigungszahlen steigen und es finden sich kontinuierlich hohe Einpendlerzahlen. Die

4 Vgl. Pendlerverflechtungen der sozialversicherungspflichtig Beschäftigten nach Kreisen, Bundesagentur für Arbeit 2020.

5 Vgl. Strukturbericht der Hansestadt Herford 2018.

Seite 5angestoßenen Konversionsprozesse scheinen somit die entsprechenden Bedarfe zu adressieren.

Darüber hinaus wurde das Entwicklungsvorhaben durch einen breit angelegten Bürgerdialog auf

ein breites Fundament gestellt, dessen Ergebnisse sich auch in dem aktuellen Integrierten Städti-

schen Entwicklungskonzept (ISEK) zur Konversion des Stiftbergs wiederfinden.

Seite 64 Nutzungsszenario und Dateninputs

In Kapitel 2 wurden bereits die Methodik und das Modell zur regionalwirtschaftlichen Bewertung

der Konversion der drei Kasernenareale dargestellt und erläutert. Die nachfolgenden Unterkapitel

liefern einen Überblick über die Dateninputs, die modellseitig für die Bewertung benötigt werden

(vgl. Abbildung 1 in Kapitel 2).

4.1 Ausgangslage und Nutzungsszenario

Zur Ermittlung erster Nutzungskonzepte für die drei Kasernenareale hat die Verwaltung der Han-

sestadt Herford im Jahr 2014 einen Bürgerdialogprozess durchgeführt.6 Aufbauend auf den ers-

ten Ideen des Bürgerdialogs wurden seither die Planungen konkretisiert und die Konversion wei-

ter vorangetrieben. Für das Wentworth-Areal wurden im Rahmen eines Zielfindungsprozesses im

Jahr 2015 Handlungsfelder für die Entwicklung des BildungsCampus analysiert. Im Jahr 2018

wurden diese Handlungsfelder in einer Machbarkeitsstudie hinsichtlich möglicher Zielbranchen

weiter differenziert.7 Wie sich herausstellte, greifen die Handlungsfelder die Bedarfe der wichtigs-

ten Branchen in der Region (bspw. Möbelindustrie, Gesundheitswirtschaft) auf oder können als

Querschnittsthemen (bspw. im Bereich IT) verstanden werden. Für das Hammersmith-Areal

wurde im Jahr 2017 ein städtebaulich-freiraumplanerischer Wettbewerb durchgeführt, dessen

Jurysitzung im Jahr 2018 stattfand.8 Die Ergebnisse des Wettbewerbs liefern eine erste Daten-

grundlage. Gleichzeitig schritten die Planungen jedoch weiter voran. Die Gebäude 1, 5 und 10

wurden ursprünglich für die Nutzung durch die HSF NRW eingeplant. Die Aufstockung der Ge-

bäude 2, 3 und 4 ermöglicht es diese Fläche einer anderen Nutzung zuzuführen. Entsprechend

geht das vorliegende Gutachten gegenüber den Ergebnissen des Wettbewerbs von einer ange-

passten Datengrundlage für das Hammersmith-Areal aus. Das Harewood-Areal soll gemäß dem

Bürgerdialog 2014 zu einem Wohn- und Gewerbestandort entwickelt werden. Weitere konkretisie-

rende Planungen bestehen für das Areal noch nicht.

Mit dem regionalwirtschaftlichen Berechnungsmodell ist es möglich, die wesentlichen Entwicklun-

gen und Veränderungen im Zeitraum bis 2040 herauszuarbeiten. Anhand des Berechnungsmo-

dells werden zwei Nutzungsszenarien, ein best-case-Szenario und ein worst-case-Szenario, für

die Konversionsflächen entwickelt. Die Szenarien unterscheiden sich bspw. hinsichtlich der Inves-

titionen oder der Entwicklungsdichte. In Abstimmung mit der Auftraggeberin wurden für die Ent-

wicklung des Wentworth-Areals als BildungsCampus Herford sowie für die Entwicklungen der

Hammersmith- und Harewood-Areale jeweils unterschiedliche Entwicklungsgeschwindigkeiten

vorgezeichnet. Mit den beiden Szenarien wird ein Korridor aufgespannt, welcher die Bandbreite

an wahrscheinlichen Entwicklungen darstellt, die mit der Realisierung der Konversionsmaßnah-

men einhergehen.

6 Vgl. https://www.herford.de/Planen-Bauen-Wohnen-/Konversion/Konversionsprozess/index.php?ob-

ject=tx,2593.8&ModID=7&FID=2593.235.1&NavID=2593.249&NavID=2593.249®karte=3 (Stand 12.05.2020).

7 Vgl. http://www.bildungscampus-herford.de/index.php?&fdirect=1 (Stand 12.05.2020).

8 Vgl. https://www.herford.de/index.php?ModID=7&FID=2593.11091.1&object=tx%2C2593.8 (Stand 12.05.2020).

Seite 7Die zentralen Eingangsgrößen der Szenarien sind:

■ Flächenumfang sowie Planungen und Annahmen zur Nutzung der Areale bzw. zur zeitli-

chen Umsetzung der Konversionsmaßnahmen

■ Erforderliche öffentliche Investitionen für die Bereitstellung und Erschließung der Flächen

für spezifische Nutzungen. Diese können u. a. die Baufeldvorbereitung, die Grunder-

schließung oder Ausgleichs- und Ersatzmaßnahmen umfassen.

■ Zu erwartende oder bereits getätigte private Investitionen, z. B. für den Flächenkauf oder

für den Hoch-/Tiefbau

■ Wirtschaftliche Basisgrößen wie Bruttowertschöpfung je Erwerbstätigen nach verschiede-

nen Wirtschaftsabteilungen, Wertschöpfungskoeffizienten, Multiplikatoren, fiskalische

Effekte, arbeitsplatzorientierte Einwohnerentwicklung, etc.

■ Bereits erzielte und zukünftig erwartbare Erträge aus der Vermarktung der Flächen

Die Nutzungsszenarien legen fest, wann und in welchem Umfang Flächen vermarktet und entwi-

ckelt werden. Zudem liefern sie Aufschluss über die Art der Nutzung bis zum Ende des Betrach-

tungszeitraums im Jahr 2040. Gemäß des best-case- und worst-case-Ansatzes werden unter-

schiedliche Arbeitsplatzdichten für die zukünftig ansässigen Branchen, wie Dienstleistungen und

Handel, unterstellt. Abhängig von den Arealen sehen die Nutzungsszenarien wie folgt aus:

■ Das Wentworth-Areal umfasst knapp 10 ha, wovon bereits 5,4 ha in Nutzung bzw. be-

plant sind. Auf der Fläche entsteht der BildungsCampus Herford, der in Teilen bereits in

Betrieb ist. Hier findet sich u. a. eine Zweigstelle der Hochschule für Finanzen NRW (HSF

NRW). Die ausstehende Entwicklungsfläche umfasst knapp 4,6 ha. Die Ansiedlung erster

Arbeitsplätze dort wird aktuell für die Jahre 2023 bzw. 2024 unterstellt. Die maximale

Anzahl ist in diesem Fall nach drei Jahren im Jahr 2026 bzw. 2027 erreicht. Die Überpla-

nung der Fläche wird derzeit bereits umgesetzt. Die Herrichtung beginnt ab dem Jahr

2021. Primär entsteht auf den verbleibenden 4,6 ha ein Dienstleistungsstandort mit ei-

nem Parkhaus.

■ Das Hammersmith-Areal umfasst knapp 10 ha, wovon bereits 2 ha in Entwicklung sind.

Auf diesen 2 ha entstehen 360 Wohneinheiten für studentisches Wohnen. Die Wohnein-

heiten entstehen in den Gebäuden 2, 3 und 4 und sind auch unter der Bezeichnung

„Drei Geschwister“ bekannt. Die Gebäude sollen an einen Investor veräußert und ab

2021 bezogen werden. Die restlichen Baufelder mit rund 0,35 ha der gesamten 2 ha Flä-

che stehen noch für eine weitere Nutzung und ggf. zum Verkauf zur Verfügung.

Die Herrichtung und Baureifmachung der verbleibenden 8 ha Entwicklungsfläche erfol-

gen über die kommenden Jahre und sind 2025 abgeschlossen. Die ersten privatwirt-

schaftlichen Investitionen in den Wohnungsbau erfolgen ab den Jahren 2025 bzw. 2026

über die kommenden drei Jahre. Der Bezug durch die ersten Einwohner erfolgt jeweils

ein Jahr nach der ersten Investition. Ziel ist die Entwicklung eines lebendiges Wohnquar-

tiers mit Einfamilienhäusern und Geschosswohnungen mit einer funktionalen Mitte mit

Nahversorgern, Dienstleistungen und Kita. Die Szenarien unterstellen, dass die Entwick-

lung der 8 ha Flächen durch ein Public-Private-Partnership-Modell (PPP) (vgl. Kapitel 5.1)

erfolgt. Entsprechend fallen zwar öffentliche Investitionen für den Ankauf der Flächen

von der Bundesanstalt für Immobilienaufgaben (BImA), die Herrichtung der Flächen und

Seite 8der öffentlichen Infrastrukturen an.9 Weitere Kosten entstehen für die öffentliche Hand

jedoch nicht. Die Entwicklung erfolgt durch private Investoren. Einnahmen aus Flächen-

verkäufen werden für das 8 ha große Teilstück, im Gegensatz zu dem 2 ha großen Teil-

stück, nicht generiert.

■ Das Harewood-Areal umfasst 7,9 ha. Auf dem Areal befindet sich derzeit die Zentrale Un-

terbringungseinrichtung (ZUE) für Geflüchtete des Landes NRW. Für welche Dauer die

Einrichtung noch bestehen bleibt, ist derzeit noch nicht genau abzusehen. Deshalb wird

in unterschiedlichen Szenarien von einem Entwicklungsbeginn in den kommenden fünf

bzw. zehn Jahren ausgegangen. Die öffentlichen Investitionen für Herrichtung und Bau-

reifmachung der Flächen verteilen sich über fünf Jahre, beginnend mit den Jahren 2025

bzw. 2030. Die Ansiedlung von Arbeitsplätzen und Einwohnern beginnt ab dem Jahr

2030 bzw. 2035. Die 7,9 ha Entwicklungsfläche können für ein wahrscheinliches Szena-

rio in 2,6 ha für Wohnbau und 5,3 ha für Gewerbe und Dienstleistungen aufgeteilt wer-

den.

Konkrete Planungen für das Areal liegen mit der Erstellung dieser Studie noch nicht vor.

Analog zur angedachten Entwicklung des 8 ha großen Teilstücks des Hammersmith-Are-

als wird auch für dieses Areal von einer Umsetzung durch einen Public-Private-Part-

nership ausgegangen. Somit fallen neben den Investitionen für den Ankauf der Flächen

von der Bundesanstalt für Immobilienaufgaben (BImA), die Herrichtung der Flächen und

der öffentlichen Infrastrukturen keine weiteren Kosten für die öffentliche Hand an.10 Die

Entwicklung erfolgt durch private Investoren. Einnahmen aus Flächenverkäufen werden

nicht generiert.

4.2 Öffentliche Investitionen (zur Erschließung der Areale)

Die öffentlichen Investitionen umfassen alle Investitionen, die zur Erschließung, Anbindung und

Baureifmachung der drei Areale notwendig sind. Die Planung und Entwicklung der Areale sind un-

terschiedlich weit vorangeschritten. Entsprechend weisen die Daten eine unterschiedliche empiri-

sche Qualität auf. Während für die Entwicklung des Wentworth-Areals sowie für das 2 ha große

Teilstück des Hammersmith-Areals bereits dezidierte Kostenansätze vorliegen, beruhen die An-

sätze für das verbleibende 8 ha große Teilstück des Hammersmith-Areals auf eher gröberen Kos-

tenschätzungen gemäß dem ISEK 2019. Die Planungen für das Harewood-Areal befinden sich,

inklusive der Annahmen zu den Kosten, noch im Anfangsstadium.

Die getätigten Ausgaben für Baumaßnahmen und Planungen liegen vollständig bis 2019 und zum

Teil für 2020 vor. Eine Unterscheidung zwischen worst-case und best-case erfolgt deshalb bis

2019 nicht. Ab 2020 werden die bewilligten und geplanten Mittel angegeben. Diese beruhen auf

aktuellen Daten und Planungen der SEH, einem Wirtschaftlichkeitsgutachten von Drees & Som-

9 Investitionen für den Flächenankauf sind vonseiten der öffentlichen Hand zwar zu leisten, werden derzeit aber noch nicht in den

Berechnungen berücksichtigt (vgl. hierzu Kapitel 4.2).

10 Investitionen für den Flächenankauf sind vonseiten der öffentlichen Hand zwar zu leisten, werden derzeit aber noch nicht in den

Berechnungen berücksichtigt (vgl. hierzu Kapitel 4.2).

Seite 9mer für Teile des Wentworth-Areals aus dem Jahr 2019 sowie dem ISEK zur Konversion des Stift-

bergs aus dem Jahr 2019. Da die Entwicklungen und Planungen für das Wentworth-Areal bereits

sehr weit fortgeschritten sind, wird sowohl im best-case- als auch im worst-case-Szenario von den

gleichen öffentlichen Investitionen ausgegangen. Das worst-case-Szenario für das Hammersmith-

Areal unterstellt gegenüber dem best-case-Szenario einen Kostenaufschlag von 15 %. Für die Ent-

wicklung des Harewood-Areals wird im worst-case-Szenario ein Aufschlag von 25 % unterstellt.

Das frühe Stadium der Planung auf diesem Areal, der noch weit in der Zukunft liegende Umset-

zungsbeginn ab 2030 und die damit verbundenen Unsicherheiten rechtfertigen die höheren Kos-

tenansätze für das Harewood-Areal.

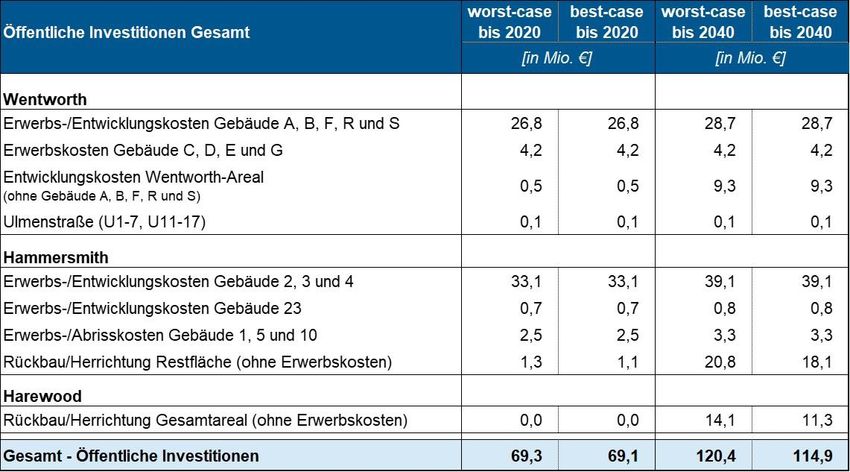

In Summe über alle drei Areale ergeben sich bis 2020 öffentliche Investitionen in Höhe

von 69,3 Mio. € bzw. 69,1 Mio. € (vgl. Abbildung 4). Bis zum Jahr 2040 steigen die öffentlichen

Gesamtinvestitionen dann im worst-case-Szenario auf 120,4 Mio. € bzw. auf 114,9 Mio. € im

best-case-Szenario. Bezogen auf die Gesamtbruttofläche von knapp 28 ha ergibt sich damit bis

zum Jahr 2040 ein öffentlicher Investitionsbedarf von 4,3 Mio. €/ha (worst-case) bzw.

4,1 Mio. €/ha (best-case).

Abbildung 4: Öffentliche Investitionen auf den drei Arealen

Kumulierte Werte bis 2020 bzw. 2040*

Quelle: SEH 2020, Drees & Sommer 2019, ISEK 2019 sowie Annahmen auf Basis der aufgeführten Quellen, eigene Darstellung

Prognos 2020

* es kann zu Rundungsfehlern kommen © Prognos

Für die Entwicklung des Wentworth-Areals fallen bis zum Jahr 2040 sowohl im worst-case- als

auch im best-case-Szenario öffentliche Investitionen in Höhe von 42,3 Mio. € an. Mit 28,7 Mio. €

entfällt die größte Kostenposition auf den Erwerb und die Entwicklung der Gebäude A, B, F, R und

S, die heute Teil des BildungsCampus sind (vgl. Abbildung 5). Weitere Positionen umfassen den

Seite 10Erwerb der Gebäude C, D, E und G sowie die Entwicklungskosten zur Herrichtung und Baureifma-

chung des verbleibenden Wentworth-Areals. Gemäß den Untersuchungen von Drees & Sommer

handelt es hierbei um eine Fläche von rund 6,5 ha, die östlich an die Gebäude B und F anschließt

und somit den gesamten Bereich ab Gebäude C bis einschließlich zur Sportanlage umfasst. Die

dargestellten öffentlichen Investitionen von 9,3 Mio. € umfassen u. a. die städtebauliche Pla-

nung, den Rückbau und die Erschließung.

Abbildung 5: Derzeitige Gebäude auf dem Gelände des BildungsCampus Herford

Quelle: Land NRW 2020, verändert durch SEH 2020 © Prognos

Auf dem Hammersmith-Areal fallen bis zum Jahr 2040 öffentliche Investitionen von 64,0 Mio. €

(worst-case) bzw. 61,3 Mio. € (best-case) an. Mit 39,1 Mio. € entfällt die größte Position auf den

Grunderwerb und die Entwicklung der Gebäude 2, 3 und 4, die Teil der Entwicklung für die HSF

NRW ist (vgl. grün umrandete Bereiche in Abbildung 5). Die Gebäude sollen als Wohnungen für

Studierende dienen. Da die Entwicklungen bis 2021 abgeschlossen sein sollen, wird, wie auch für

den Abriss der Gebäude 1, 5 und 10, sowohl im worst-case- als auch im best-case-Szenario von

einheitlichen Investitionen ausgegangen.

Für den Rückbau und die Herrichtung der verbleibenden 8 ha des Hammersmith-Areals werden

bis 2040 öffentliche Investitionen von 20,8 Mio. € bzw. 18,1 Mio. € unterstellt. Durch den Kos-

tenaufschlag von 15 % im worst-case-Szenario zeigen sich bereits für das Jahr 2020 zwischen

den beiden Szenarien unterschiedliche Investitionsvolumina. Grundlage für die Investitionshöhe

bilden Informationen aus dem ISEK 2019. Nicht berücksichtigt sind Investitionen, die für den

Grunderwerb der Flächen von der BImA anfallen. Die Stadt befindet sich hier noch in Verhandlun-

gen und die finalen Kosten sind mit der Erstellung der Studie noch nicht absehbar.

Seite 11Auf dem Harewood-Areal werden bis 2040 öffentliche Investitionen von 14,1 Mio. € bzw.

11,3 Mio. € getätigt. Im best-case-Szenario wird ein Investitionsbeginn ab dem Jahr 2025 unter-

stellt. Im worst-case-Szenario erfolgt der Beginn im Jahr 2030. Gegenwärtig gibt es noch keine

konkreten Planungen bzw. Untersuchungen zu möglichen Kosten. Ausgehend von den Berech-

nungen von Drees & Sommer für das Wentworth-Areal werden im best-case-Szenario deshalb öf-

fentliche Investitionen von gut 1,4 Mio. €/ha unterstellt. Die Investitionen berücksichtigen dabei

u. a. die Herrichtung der Flächen, wie bspw. den Rückbau und die Entsorgung oder die Erschlie-

ßung der Flächen. Analog zu der 8 ha großen Teilfläche des Hammersmith-Areals ist die Höhe der

Investitionen für den Grunderwerb jedoch derzeit noch nicht absehbar. Entsprechend können hier

noch keine Kosten berücksichtigt werden. Auch das Harewood-Areal soll voraussichtlich mittels

eines PPP-Modells entwickelt werden. Weitere Investitionen fallen damit für die öffentliche Hand

nicht an.

4.3 Fördermittel und Mieteinnahmen

Die in Kapitel 4.2 dargestellten öffentlichen Investitionen geben Aufschluss über die gesamten

öffentlichen investiven Maßnahmen, die für die Entwicklung der Konversionsareale anfallen. Das

Projekt erhält aber auch Fördermittel, die zur Berechnung der regionalwirtschaftlichen Rentabili-

tät aus städtischer Sicht als Einnahmen zu berücksichtigt sind. Abhängig von den einzelnen Maß-

nahmen ergeben sich unterschiedliche Fördermöglichkeiten. Die Maßnahme Rückbau und Freile-

gung der Grundstücke des Hammersmith-Areals ist bspw. durch die Städtebauförderung des Bun-

des und der Länder zu 70 % förderfähig (vgl. ISEK 2019). Von den investiven Maßnahmen in

Höhe von 11 Mio. € werden somit 7,7 Mio. € aus Fördertöpfen des Bundes und der Länder finan-

ziert. Sowohl im worst-case- als auch im best-case-Szenario wird dabei von denselben Förderquo-

ten ausgegangen, sodass höhere investive Maßnahmen im worst-case-Szenario auch zu höheren

Einnahmen aus Fördermitteln führen. Neben den Fördermitteln ergeben sich für den Bil-

dungsCampus Herford zudem signifikante Mieteinnahmen, die ebenfalls zu berücksichtigen sind.

In Summe ergeben sich damit bis zum Jahr 2040 Einnahmen von 140,6 Mio. € (worst-case) bzw.

137,5 Mio. € (best-case) (vgl. Abbildung 6).

Mit Blick auf die einzelnen Areale wird deutlich, dass die höchsten Einnahmen auf dem Went-

worth-Areal anfallen. Sowohl im worst-case- als auch im best-case-Szenario werden Fördermittel

in Höhe von 7,4 Mio. € in die Kalkulation eingerechnet. Hinzu kommen 112,7 Mio. €, die den

Saldo aus Mieteinnahmen und Betriebskosten für den BildungsCampus bilden. Vereinfacht wird

der Saldo dem Wentworth-Areal zugerechnet, obwohl sich Teile des BildungsCampus auch auf

dem Hammersmith-Areal befinden.

Für die Entwicklung des Hammersmith-Areals werden Fördermittel in Höhe von 14,2 Mio. €

(worst-case) bzw. 12,6 Mio. € (best-case) eingeworben. Die Werte für das best-case-Szenario ent-

stammen dem ISEK 2019. Im worst-case-Szenario liegen die Fördermittel aufgrund der gleichblei-

benden Förderquote bei gleichzeitig höheren öffentlichen Investitionen um 15 % höher als im

best-case-Szenario. Für das Harewood-Areal werden die Fördermittel, analog zum Vorgehen bei

den öffentlichen Investitionen, aus den Berechnungen von Drees & Sommer für das Wentworth-

Seite 12Areal abgeleitet. Es wird unterstellt, dass Fördermittel zwischen 6,1 Mio. € (worst-case) und

4,9 Mio. € (best-case) eingeworben werden.

Abbildung 6: Fördermittel und weitere Einnahmen auf den drei Arealen

Kumulierte Werte bis 2020 bzw. 2040

worst-case best-case worst-case best-case

Fördermittel/Mieteinnahmen Gesamt bis 2020 bis 2020 bis 2040 bis 2040

[in Mio. €] [in Mio. €]

Wentworth

Fördermittel für Entwicklung Gebäude A, B, F, R und S 3,4 3,4 3,4 3,4

Fördermittel für Gebäude C, D, E und G 0,0 0,0 0,0 0,0

Fördermittel für Entwicklung Wentworth-Areal

0,0 0,0 4,0 4,0

(ohne Gebäude A, B, F, R und S)

Fördermittel für Ulmenstraße 0,0 0,0 0,0 0,0

Saldo aus Mieteinnahmen/Betriebkosten 4,1 4,1 112,7 112,7

Hammersmith

Fördermittel für Abriss/Entwicklung Gebäude 1-5, 10 und 23 0,0 0,0 0,0 0,0

Fördermittel für Rückbau/Herrichtung Restfläche 0,9 0,8 14,5 12,6

Saldo aus Mieteinnahmen/Betriebkosten 0,0 0,0 0,0 0,0

Harewood

Fördermittel für Rückbau/Herrichtung Gesamtareal 0,0 0,0 6,1 4,9

Saldo aus Mieteinnahmen/Betriebkosten 0,0 0,0 0,0 0,0

Gesamt 8,4 8,3 140,6 137,5

Quelle: SEH 2020, Drees & Sommer 2019, ISEK 2019, eigene Darstellung Prognos 2020 © Prognos

4.4 Die Parameter des best-case- und des worst-case-Szenarios im Überblick

Die Differenzierung des Berechnungsmodells in ein worst-case- und ein best-case-Szenario ver-

folgt das Ziel, die Bandbreite des wahrscheinlichen Entwicklungskorridors der Kasernenareale in

der Hansestadt Herford aufzuzeigen. Aufbauend auf den beobachteten Entwicklungen, der amtli-

chen Statistik, den gegenwärtigen Planungen des ISEK und der SEH sowie Erfahrungen aus ver-

gleichbaren Projekten werden unterschiedliche, plausible Annahmen für beide Szenarien getrof-

fen. Abbildung 7 gibt einen Überblick über die zentralen verwendeten Annahmen und Parameter.

Neben den öffentlichen Investitionen werden die Parameter zur Herleitung der privatwirtschaftli-

chen Investitionen sowie der Beschäftigten und Einwohner dargestellt.

Die privatwirtschaftlichen Investitionen unterteilen sich in mehrere Einzelposten. Die Annahmen

für die Flächenkäufe der verbleibenden 0,35 ha großen Baufelder auf dem Hammersmith-Areal

orientieren sich dabei an den Angaben aus der Wirtschaftlichkeitsuntersuchung von Drees &

Sommer für das Wentworth-Areal sowie den Erfahrungen der SEH. Aufgrund der angestrebten

Entwicklung des Hammersmith- und des Harewood-Areals durch einen Public-Private-Partnership

sind weitere Investitionen für Flächenkäufe nicht zu erwarten. Die Annahmen zu den Erstinvestiti-

Seite 13onen je Arbeitsplatz basieren auf vergleichbaren Projekten der Prognos AG und wurden mit Anga-

ben unterschiedlicher Bauunternehmen verprobt.11 Sie dienen dazu, das privatwirtschaftliche In-

vestitionsvolumen zu ermitteln, welches für den Bau einer Betriebsstätte anfällt. Zudem wird un-

terstellt, dass je Arbeitsplatz jährlich in den Erhalt und die Renovierung der Betriebsstätte inves-

tiert wird. Weitere privatwirtschaftliche Investitionen sind im Wohnungsbau zu erwarten. Die An-

nahmen orientieren sich dabei an den Daten des Baukosteninformationszentrums (BKI) und ge-

ben die Investitionen je Quadratmeter Bruttogrundfläche (BGF) an. Die direkten Beschäftigten

und Einwohner ermitteln sich über Annahmen zur durchschnittlichen Büro- bzw. Nutzfläche sowie

der durchschnittlichen Haushaltsgröße. Basierend auf der verfügbaren Grundfläche der einzelnen

Areale sowie den Planungen zur Errichtung von Bürogebäuden und Gewerbeeinrichtungen wer-

den die direkten Arbeitsplätze abgeleitet. Die Annahmen zur durchschnittlichen Haushaltsgröße

orientieren sich an den gegenwärtigen Planungen für Einfamilienhäuser und Geschosswohnun-

gen auf den Arealen.

Abbildung 7: Parameter und Annahmen für die Konversionsareale

Szenario worst-case best-case

(bis 2040) (bis 2040)

(1) Öffentliche Investitionen

120,4 Mio. € 114,9 Mio. €

(2) Privatwirtschaftliche Investitionen

Investitionen für Flächenkäufe

160 €/m² 160 €/m²

(Restfläche Hammersmith, 0,35 ha)

Erstinvestitionen je Arbeitsplatz 60.000 € 80.000 €

gemessen an den Erstinvestionen der Vorjahre

Jährliche Erhaltungsinvestitionen je Arbeitsplatz

1,0 % 1,0 %

je Einfamilienhaus 2.713 €/m² BGF 3.058 €/m² BGF

Investitionen für Wohnbau

je Geschosswohnung 2.282 €/m² BGF 2.673 €/m² BGF

(3) Direkte Beschäftigung / Einwohner

Wentworth Bürofläche 18 m²/AP 20 m²/AP

Durchschnittliche Fläche je

Harewood Dienstleistungen 18 m²/AP 20 m²/AP

Arbeitsplatz (AP)

Harewood Handel/Gewerbe 50 m²/AP 75 m²/AP

Durchschnittliche je Einfamilienhaus 3,0 Personen 3,0 Personen

Haushaltsgröße je Geschosswohnung 2,0 Personen 2,5 Personen

Quelle: SEH 2020; Annahmen Prognos auf Basis von Drees & Sommer 2019 sowie Erfahrungen aus vergleichbaren Projekten,

eigene Darstellung Prognos 2020 © Prognos

Die in Abbildung 7 dargestellten Parameter und Annahmen liefern plausible Dateninputs für die

Bewertung der regionalwirtschaftlichen Rentabilität des Konversionsprozesses. Gleichwohl ist zu

11Vgl. u. a. Baukostenrechner der Regnauer Fertigbau GmbH & Co. KG. https://www.regnauer.de/objektbau/budget-

planer/ergebnis.php (Stand: 12.5.2020).

Seite 14berücksichtigen, dass abhängig vom Areal und der Thematik teilweise andere, spezifischere Infor-

mationen vorliegen als die aufgeführten Daten. Ein Beispiel sind u. a. die konkreten Planungen zu

den Arbeitsstätten auf dem Hammersmith-Areal. Die damit verbundenen Arbeitsplätze sind hinrei-

chend konkret zu ermitteln und werden deshalb nicht über eine generelle Kennziffer abgeleitet.

Die nachfolgenden Kapitel geben jeweils Aufschluss darüber, wie die Werte ermittelt wurden. Sie

machen deutlich, wenn von den hier genannten Parametern und Annahmen abgewichen wurde.

Seite 155 Effekte der Flächenentwicklungen

5.1 Privatwirtschaftliche Investitionen in Betriebsstätten

Die privatwirtschaftlichen Investitionen entstehen durch die Umsetzung der Entwicklungskonzep-

tion der Kasernenareale. Sie setzen sich aus insgesamt drei Posten zusammen. Zum größten Teil

ergeben sich die privatwirtschaftlichen Investitionen durch Erstinvestitionen für den Bau der Be-

triebsstätte. Als zweiter großer Posten kommen die Erhaltungsinvestitionen der Unternehmen für

die Unterhaltung, Modernisierung und Kapazitätserweiterung der Betriebsstätte hinzu. Diesen

beiden Investitionen gehen Ausgaben der Privatwirtschaft für den Flächenkauf voran. Investitio-

nen, die in den Bau und die Ausstattung von Wohnimmobilien fließen, werden in Kapitel 5.5 ge-

sondert betrachtet.

Privatwirtschaftliche (Flächen-)Käufe werden dabei auf dem Wentworth- und Hammersmith-

Areal realisiert. Dabei handelt es sich sowohl um Flächenkäufe sowie Investitionen für Immobi-

lien. Für den Zeitraum bis 2020 liegen hierzu sehr dezidierte Daten vor. Die Summe der Erst- und

Erhaltungsinvestitionen ermittelt sich auf Basis der direkten Beschäftigungswirkung auf den Flä-

chen (vgl. Kapitel 4.4).

Bis zum Jahr 2040 werden auf den drei Arealen rund 8,5 ha Fläche an private Unternehmen ver-

kauft. Durch die Vermarktung der Flächen sowie einiger Immobilien ergeben sich für die Hanse-

stadt Herford daraus Erlöse in Höhe von 55,2 Mio. € (vgl. Abbildung 8). Auf dem Wentworth-Areal

entstehen Erlöse durch den Verkauf von 4,6 ha Bauland sowie durch den Verkauf der Gebäude C,

D, E und G. Diese Erlöse belaufen sich bis 2040 auf insgesamt 6,6 Mio. €. Die Daten entstam-

men der Analyse von Drees & Sommer. Auf dem Hammersmith-Areal bringt der geplante Verkauf

der sogenannten „Drei Geschwister“ (Gebäude 2, 3 und 4) im Jahr 2020 nach Angaben der SEH

ggf. einen Erlös in Höhe von 48 Mio. €. Der Verkauf der restlichen Baufelder (0,35 ha) sorgt vo-

raussichtlich für weitere Einnahmen in Höhe von 0,6 Mio. €. Erlöse aus dem Verkauf von Flächen

oder Immobilen fallen aufgrund des Public-Private-Partnership-Ansatzes (PPP-Modell) auf dem

Harewood-Areal voraussichtlich nicht an. Im angedachten PPP-Modell erwirbt die Stadt die Kaser-

nenflächen mit einer öffentlichen Grundstücksentwicklungsgesellschaft, welche im Nachgang zu

90% privatisiert wird. Dabei fallen zwar zunächst Grunderwerbkosten an, diese werden jedoch

beim Verkauf der Grundstücksgesellschaft komplett refinanziert. Im Gegenzug entfallen dann

auch Einnahmen aus dem Wiederverkauf der Flächen, die weiterhin der Grundstücksentwick-

lungsgesellschaft gehören. Der Grunderwerb ist also kalkulatorisch ein durchlaufender Posten.

Als Investitionsnotwendigkeit der öffentlichen Hand verbleiben jedoch bestimmte Maßnahmen

wie die Herstellung der Infrastruktur in den öffentlichen Bereichen oder auch die Erschließung der

Areale.

Die Erstinvestitionen werden anhand der neu geschaffenen Arbeitsplätze aus Neuansiedlungen

oder Re-Allokationen von Bestandsunternehmen ermittelt (vgl. Kapitel 4.4). Die Planungen für die

einzelnen Areale sind dabei unterschiedlich weit fortgeschritten. Auf dem Wentworth-Areal ist im

Wesentlichen eine auf Bürotätigkeiten ausgelegte Entwicklung vorgesehen. Die Planungen für

Seite 16das Hammersmith-Areal sehen ein Mischgebiet mit Nahversorgern, Einzelhändlern und Büro-

dienstleistern vor. Der Planungsstand für das Harewood-Areal ist vergleichsweise noch wenig kon-

kret. Gleichwohl werden für alle drei Areale die gleichen Werte unterstellt. Bis zum Jahr 2040 er-

geben sich insgesamt Erstinvestitionen von knapp 170 Mio. € (worst-case) bzw. 275 Mio. € (best-

case) (vgl. Abbildung 8). Aufgrund der hohen Anzahl an erwarteten Arbeitsplätzen erfolgt ein Groß-

teil der Erstinvestitionen auf dem Wentworth- bzw. Harewood-Areal.

Die Erhaltungsinvestitionen hängen von den gesicherten Arbeitsplätzen auf den Arealen ab. Mo-

dellbezogen gelten die Arbeitsplätze in den Folgejahren nach ihrer Schaffung als gesichert. Abbil-

dung 8 zeigt, dass sich die Erhaltungsinvestitionen bis 2040 auf 18,0 Mio. € (worst-case) bzw.

33,9 Mio. € (best-case) belaufen. Die Erhaltungsinvestitionen liegen bei jährlichen 1 % der Erstin-

vestitionen (vgl. Kapitel 4.4).

Über alle genannten Positionen belaufen sich die privatwirtschaftlichen Investitionen auf den

Kasernenarealen bis zum Ende des Jahres 2020 – ohne die Ausgaben für Wohnimmobilien – auf

rund 53,1 Mio. € bis 54,7 Mio. €. Im Jahr 2040 variieren die privatwirtschaftlichen Investitionen

in Abhängigkeit des Szenarios zwischen 243,0 Mio. € (worst-case) und 364,5 Mio. € (best-case).

Abbildung 8: Privatwirtschaftliche Investitionen auf den drei Arealen

In Betriebsstätten und damit verbundenen Flächenkäufen; kumulierte Werte bis 2020, 2030 bzw. 2040

worst-case best-case

Szenario

bis einschließlich zum Jahr 2020 2030 2040 2020 2030 2040

[in Mio.€] [in Mio.€]

(Flächen-)Käufe - Wentworth 0,0 6,6 6,6 0,0 6,6 6,6

Erstinvestitionen - Wentworth 4,9 71,9 71,9 9,3 114,7 114,7

Erhaltungsinvestitionen - Wentworth 0,2 5,4 12,6 0,2 7,4 18,9

(Flächen-)Käufe - Hammersmith 48,0 48,6 48,6 48,0 48,6 48,6

Erstinvestitionen - Hammersmith 0,0 6,1 6,1 0,0 14,5 14,5

Erhaltungsinvestitionen - Hammersmith 0,0 0,2 0,8 0,0 0,4 1,9

(Flächen-)Käufe - Harewood 0,0 0,0 0,0 0,0 0,0 0,0

Erstinvestitionen - Harewood 0,0 0,0 91,9 0,0 97,4 146,1

Erhaltungsinvestitionen - Harewood 0,0 0,0 4,6 0,0 0,0 13,2

(Flächen-)Käufe - Gesamt 48,0 55,2 55,2 48,0 55,2 55,2

Erstinvestitionen - Gesamt 4,9 78,0 169,9 9,3 226,6 275,3

Erhaltungsinvestitionen - Gesamt 0,2 5,6 18,0 0,2 7,9 33,9

Privatwirts. Investitionen Gesamt 53,1 138,8 243,0 57,4 289,7 364,5

Quelle: SEH 2020, Drees & Sommer 2019, ISEK 2019 sowie Annahmen auf Basis der aufgeführten Quellen,

eigene Darstellung Prognos 2020 © Prognos

Seite 175.2 Beschäftigungseffekte

Mit der Entwicklung der Konversionsareale zeigen sich bereits heute erste Beschäftigungseffekte.

Für die Beschäftigungseffekte ab dem Jahr 2020 wurden – basierend auf den beschriebenen

Nutzungsszenarien und den weiteren Eingangsgrößen in Kapitel 4 – zukünftige Arbeitsplatzef-

fekte auf den Flächen berechnet. Die ersten Arbeitsplätze entstehen dabei im Modell jeweils ein

Jahr nach Verkauf bzw. Entwicklung einer Fläche. Nach drei Jahren ist die Entwicklung voll abge-

schlossen und die maximale Arbeitsplatzzahl erreicht. Im worst-case verschiebt sich der Nut-

zungsbeginn jeweils um ein Jahr nach hinten.

Die gesamten Beschäftigungseffekte belaufen sich auf den drei Arealen bis 2040 auf rund

3.800 bis 4.600 Beschäftigte (vgl. Abbildung 11). Der Großteil der Beschäftigungseffekte –

knapp 75 % – entfällt dabei auf die direkte Beschäftigung. Neben der direkten Beschäftigung

wird auch indirekte, einkommensinduzierte und temporäre Beschäftigung durch die Entwicklun-

gen angestoßen. Auf den Umfang und die Definition jedes einzelnen Postens wird im Verlauf die-

ses Kapitels eingegangen.

Der überwiegende Teil der direkten Beschäftigungseffekte verteilt sich auf die Areale Wentworth

und Harewood (vgl. Abbildung 9). Diese belaufen sich für das Wentworth-Areal auf knapp 1.200

Arbeitsplätze im worst-case-Szenario und gut 1.400 Arbeitsplätze im best-case-Szenario. Der

Großteil der Arbeitsplätze wird dabei auf der noch zu entwickelnden sog. Zukunftsfläche nach

dem Jahr 2020 entstehen. Deutlich geringere direkte Effekte werden mit 100 bis knapp 200 Ar-

beitsplätzen auf dem Hammersmith-Areal angenommen. Dies liegt u. a. daran, dass dem Areal

eine deutliche höhere Bedeutung als Wohnstandort zukommt. Auf dem Harewood-Areal entste-

hen etwa 1.500 bis 1.800 Arbeitsplätze. Ausschlaggebend für die hohen Effekte ist der hohe Flä-

chenanteil, der für Dienstleistungen und Gewerbe zur Verfügung stehen soll. Mit rund 5,2 ha ent-

fallen etwa zwei Drittel des Harewood-Areals auf Büro- und Gewerbenutzungen. Auf Grundlage

der Nutzungsdichten bis 2040 ergeben sich auf den drei Arealen direkte Beschäftigungseffekte

von gut 2.800 (worst-case) bis 3.400 Arbeitsplätzen (best-case) (vgl. Abbildung 11). Bezogen auf

die Gesamtfläche ergibt sich somit eine durchschnittliche Arbeitsplatzdichte von 101 AP/ha bis

123 AP/ha.

Abbildung 9: Direkte Arbeitsplatzeffekte auf den drei Arealen

Kumulierte Werte bis 2020, 2030 bzw. 2040

worst-case best-case

Szenario

bis einschließlich zum Jahr 2020 2030 2040 2020 2030 2040

[Anzahl] [Anzahl]

Wentworth 73 1.198 1.198 86 1.434 1.434

Hammersmith 0 102 102 0 181 181

Harewood 0 0 1.531 0 609 1.826

Gesamt 73 1.300 2.831 86 2.224 3.442

Quelle: Eigene Berechnungen Prognos 2020; basierend auf SEH 2020 © Prognos

Seite 18Abbildung 10 stellt das direkte Beschäftigungspotenzial bis zum Jahr 2040 dar. Die Entwicklung

der direkten Beschäftigung erfolgt in zwei Phasen. In einer ersten Phase (2023-2025) werden

die Beschäftigungseffekte des Wentworth-Areals sichtbar. Die Beschäftigung auf dem Hammers-

mith-Areal steigt erst in den Jahren 2026 bis 2028 (best-case) bzw. 2027 bis 2029 (worst-case).

Die Beschäftigungseffekte fallen mit knapp 100 bis 180 Beschäftigten allerdings deutlich gerin-

ger aus, da es sich in erster Linie um eine Wohnquartiersentwicklung handelt. Eine zweite prä-

gende Phase beginnt im Jahr 2030-2032 im best-case bzw. 2035-2037 im worst-case durch die

Entwicklung auf dem Harewood-Areal.

Abbildung 10: Direktes Beschäftigungspotenzial bis zum Jahr 2040

Kumulierte Werte der direkten Beschäftigten

Quelle: Eigene Berechnungen Prognos 2020 © Prognos

Neben den direkten Beschäftigungseffekten auf den drei Arealen werden auch indirekte und ein-

kommensinduzierte Beschäftigungseffekte durch die Entwicklungen angestoßen. Hierbei muss

es sich nicht zwangsläufig um neu entstehende Arbeitsverhältnisse handeln. Zum Teil werden be-

reits bestehende Arbeitsplätze durch die Entwicklungen auf den drei Arealen gesichert. Modellsei-

tig lässt sich hier jedoch keine Unterscheidung treffen. Regionalwirtschaftlich und haushälterisch

kommt dieser Sicherungsfunktion jedoch eine hohe Bedeutung zu, da andernfalls Arbeitsplätze

und die damit verbundenen Steuereinnahmen für die Stadt eventuell wegfallen könnten.

Indirekt Beschäftigte sind Arbeitsplätze, die durch die Nachfrage der Unternehmen nach Vorleis-

tungen entstehen (siehe auch Kapitel 5.3). Diese Arbeitsplätze entstehen nicht auf den Konversi-

onsflächen selbst, werden aber durch deren Entwicklungen ausgelöst bzw. gesichert. Einkom-

mensinduzierte Beschäftigte entstehen durch die Wiederverausgabung von Einkommen bzw.

durch den täglichen Konsum der direkt und indirekt Beschäftigten (siehe auch Kapitel 5.4). Auch

diese Arbeitsplätze werden durch die Entwicklung der Konversionsflächen ausgelöst, entstehen

jedoch im gesamten Stadtgebiet.

Seite 19Sie können auch lesen