REGISTRIER-KASSEN-NEWS - REGISTRIERKASSEN NEWS - LBG Österreich

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

zur Verfügung gestellt von:

Stand: 30.11.2015

www.lbg.at

REGISTRIER-

KASSEN-NEWS

1 REGISTRIERKASSEN NEWS

STEUERREFORM 2015/2016 – INFORMATIONEN ZUR KASSEN- UND

BELEGERTEILUNGSVERPFLICHTUNG

RECHTLICHER TEIL

KASSENPFLICHT Stichtage Nicht mehr zulässig für die Ermittlung der

Ab 1.1.2016 gelten Tageslosung sind

Bisherige Regelung beim Kassieren von

die Einzelaufzeichnungsplicht Strichliste

Bareinnahmen

Bis dato haben in Österreich keine Beleg- die Belegplicht Strichliste mit Bezug auf Artikel

plicht, keine Registrierkassenplicht und die Registrierkassenplicht Standliste – Stockverrechnung

keine Verplichtung zur Verwendung eines Rechenmaschine mit Streifen

Sicherungsprogrammes bestanden. Es galt Ab 1.7.2016 gilt

die Barbewegungsverordnung. die Anmeldung der Registrierkassa bei Ein zulässiger händischer Beleg ist ein Kas-

FinanzOnline bzw. senblock mit fortlaufender Nummer.

Grundsätzliche Regel: Alle Umsätze muss- die Abmeldung der Registrierkassa von

ten einzeln und in ihrer Entstehung und FinanzOnline bei Wegfall

Abwicklung nachvollziehbar aufgezeichnet BELEGPFLICHT

werden. Es bestand keine Verplichtung zur Ab 1.1.2017 gelten Notwendiger Inhalt eines Belegs ab 2016:

Verwendung einer Registrierkasse. Umsätze die Plicht zur Implementierung der Name des leistenden/liefernden

konnten auch mit einer Strichliste doku- technischen Sicherheitslösung in die Unternehmens

mentiert werden. Kassa (Manipulationsschutz lt. fortlaufende Nummer

Registrierkassensicherheitsverordnung) Datum

Vereinfachte Losungsermittlung die technische Umsetzung bei Menge sowie „handelsübliche

(Kassasturz) Automaten Bezeichnung“ der Ware oder der

Am Ende des Tages konnte der Umsatz Dienstleistung

mittels Kassasturz ermittelt werden: EINZELAUFZEICHNUNGS- Betrag

Bei Unternehmen, deren Jahresumsatz

€ 150.000 nicht überschritt

PFLICHT Angaben des Belegs aus Registrierkasse:

Bei Unternehmen, deren Umsätze im Wer muss Bargeschäfte einzeln (ab 1.1.2017)

Freien getätigt wurden (z.B. Markt- aufzeichnen? wie Beleg ab 2016 sowie zusätzlich

fahrer, Maronibrater, Eisbars) Bisher nur Unternehmen, die einen Jah- Kassen-Identiikationsnummer

resumsatz über € 150.000 erzielten (siehe Uhrzeit

Im Rahmen der Steuerreform 2015/2016 oben: bisherige Regelung) Aufsplittung des Betrags nach

wurden folgende gesetzliche Änderungen ab 1.1.2016: alle Unternehmen Steuersätzen

beim Kassieren von Bareinnahmen (Gewerbetreibende, Freiberuler, Land- QR-Code

beschlossen: und Forstwirte) - unabhängig von der

Änderungen bei der Einzelauf- Umsatzhöhe Alternativ zum kompakten QR-Code sind als

zeichnung maschinenlesbarer Code auch ein Link zum

Änderungen bei der Belegausstellung Art der Einzelaufzeichnung: Abruf der Daten als Barcode oder eine Zei-

Einführung der Registrierkassenplicht mittels Registrierkasse: zwingend bei chenkette möglich.

einem Jahresumsatz des Betriebes grö-

Die Neuerungen betreffen BAR Umsätze ßer als € 15.000 UND Barumsätze Belegannahmeplicht

Barumsätze sind Umsätze, bei denen das von mehr als € 7.500 Der Kunde hat den Beleg entgegenzunehmen

Entgelt bar geleistet wird aber auch Zahlun- wenn keine Kassenplicht besteht: und bis außerhalb der Geschäftsräumlichkei-

gen mit Bankomat- oder Kreditkarte, andere mittels händischem Beleg ten aufzubewahren. Damit soll die Belegaus-

elektronische Zahlungsformen wie z.B. Mo- Rechnung im Sinne des UStG stellungskultur gestärkt werden. Bei Nicht-

biltelefon oder Paylife Quick. Ebenfalls als Beleg im Sinne der Belegerteilungs- mitnahme besteht keine sanktionierbare

Barzahlung gilt das Bezahlen mit Gutschei- plicht Finanzordnungswidrigkeit.

nen, Bons und Geschenkmünzen. Keine Bar-

umsätze sind Zahlungen mittels E-Banking, Was bedeutet „handelsübliche Bezeich-

Erlagscheinen. nung“?

In Hinblick darauf, dass die Belegerteilungs-

plicht auch für Geschäfte zwischen Unter-

nehmen und Letztverbrauchern die Ausstel-

lung von Belegen verlangt, ist es zulässig,

dass die „handelsübliche Bezeichnung“ weni-

ger detailliert ist, als sie für eine Rechnung,

die zum Vorsteuerabzug berechtigt, erforder-

lich ist.

REGISTRIERKASSEN NEWS 2

Die Verwendung von allgemeinen Sammel- terial, Eisenwaren, Bekleidung, Fachliteratur, und Dienstleistungen identiiziert werden

begriffen oder Gattungsbezeichnungen wie Wäsche, Werkzeuge usw. ist aber auch im können.

zB. Speisen/Getränke, Obst, Lebensmittel, Sinne des § 132a BAO nicht zulässig. Die Be-

Textil-, Reinigungs- und Putzmittel, Büroma- zeichnung muss so gewählt sein, dass Waren

Beispiele für handelsübliche Warenbezeichnungen (lt. BMF):

Branche Zulässige Warenbezeichnung Zulässige Warenbezeichnung Keine zulässige Warenbezeich-

nach § 11 UStG nach § 132a BAO nung nach § 132a BAO

Blumengeschäft Rosen, Tulpen, Nelken Schnittblumen, Topfblumen, Blumen

Gehölze, Blumenstrauß, Gesteck

Bekleidungsgeschäft Latzhose blau, Gr. 52 Hose Kleidung

Windjacke grün, Gr. 50 Jacke

Elektronikgeschäft Marke und Typ des Handys, der Wasch- Mobiltelefon, Waschmaschine, Elektronikgerät, Haushaltsgerät,

maschine, des TV-Gerätes, Kabel, Ste- TV-Gerät, Elektrozubehör, Audiogerät, Telefon, Lampe

cker, Schalter, Faxgerät einer bestimm- Faxgerät, Glühbirne

ten Marke, LED Glühbirne

Obstgeschäft Golden Delicious Äpfel, Williams-Christ- Äpfel, Birne, Salat Obst, Gemüse

birne, Eisbergsalat

Friseur Herren-, Damen-, Junior-, Kinder-, Ma- Herrenhaarschnitt, Damenhaar- Haarplegeprodukt

schinenschnitt, Dampfglättung, Auf- schnitt, Haarfärbung/Haarum- Friseurleistung

steckfrisur, Eindrehen, Dauerwelle, de- formung/Styling, Kosmetik,

korative Kosmetik, Rasur & Bartplege, Bartrasur/-pfelge, Shampoo-/

Färben, Styling, Schuppenshampoo Stylingprodukteverkauf

Bäcker Handsemmel, Grahamweckerl, Semmel oder Kleingebäck, Brot Backwaren

Vollkornbrot

Traik Zigaretten oder Zigarren Zigaretten, Zigarren, Zeitung Rauchwaren, Druckwerk

bestimmter Marken, bestimmte Zeitung

Fleischerei/Bauernmarkt Salami, Beiried vom Rind Wurst, Rindleisch Fleischwaren

Schuhgeschäft Laufschuhe bestimmter Marken Sportschuhe, Damenschuhe, Schuhe,

Pumps, Sneakers, Schuhspray bestim- Schuhspray, Schuhreperatur Schuhplegeprodukt

mer Marke, genaue Bezeichnung der

Reparaturleistung

Baumarkt/Haushaltsfach- Holzschrauben Linsenkopf mit Schlitz Schrauben, Hammer, Motorsä- Eisenwaren, Werkzeug, Maschine/

geschäft 3,5 x 16 mm, DIN 95, Messing, Holz- ge, Topf, Pfanne, Starterset, für Elektroartikel Geschirr, Küchenar-

hammer, Fäustel, Motorsäge einer Kleinteile: Küchenutensilien tikel

bestimmten Marke, Topf/Pfanne

bestimmter Marke und Speziikation

Textilreiniger Anzahl Mantelreinigung, Anzahl An- Kleiderreinigung, Reinigung

zugreinigung, Anzahl Hosenreinigung, Teppichreinigung

Anzahl Teppichreinigung

Würstelstand Käsekrainer, Orangensäfte bzw. Biere Würstel, Orangensaft, Bier, Wurstware, Getränk, Speise-

mit Markenbezeichnung, Salzgurkerl, Gurkerl beilage

Essiggurkerl

Gasthaus Frittatensuppe, Wiener Schnitzel mit Suppe, Schnitzel, Strudel (a Ia Vorspeise, Hauptspeise,

Pommes Frites, Apfelstrudel carte), Mittagsmenü I oder II, Nachspeise, Essen

Studentenmenü, Frühstück

Buch-/Papierfachhandel Genauer Buchtitel, genaue Bezeich- Buch, Zeitschrift, Magazin, Heft, Druckwerk, Büromaterial

nung der Zeitung, DIN A4 Heft, liniert, Schreibmaterial

Bleistift, Filzstift, Buntstift

3 REGISTRIERKASSEN NEWS

Metalltechniker, Sanitär-, Bezeichnung der Reparatur- bzw. Ser- erbrachte Dienstleistung (zB.: Reparatur, Service

Heizungs- und Lüftungs- vicearbeit und des bei Reparatur- und Service bei Heizungen, Waschma-

techniker, Elektro-, Gebäu- Servicearbeiten verwendeten Klein-, schinenreparatur, Autoreparatur

de-, Alarm- und Kommuni- Hilfs- und Montagematerial, mit be- inkl. Klein-, Hilfs- und Montage-

kationstechniker, stimmter Speziikation material)

Mechatroniker,Kraftfahr-

zeugtechniker, Karosserie-

bautechniker und Vulkani-

seure

Auf Wunsch des Kunden ist jedoch für um- Übergangsregelung für die Sparte Belegerteilungsplicht auch dann, wenn sie

satzsteuerliche Zwecke eine Rechnung mit Einzelhandel sowie die Sparte Markt-, Stra- die Warenbezeichnung in der zu verwenden-

der handelsüblichen Bezeichnung im Sinne ßen- und Wanderhandel bzw. vergleichbare den Registrierkasse eingeschränkt bis auf

des § 11 UStG auszustellen. andere gewerblich tätige Unternehmer: 15 Warenbezeichnungen erfassen und ent-

sprechend dieser Erfassung auf den Belegen

Weiters ist er erlaubt, anstatt der handelsüb- Einzelhandelsunternehmer, insbesondere ausweisen.

lichen Bezeichnung Symbole oder Schlüssel- auch Markt-, Straßen- und Wanderhändler,

zahlen zu verwenden, wenn ihre eindeutige und andere gewerblich tätige Unternehmer, Dies gilt nur insoweit sie am 31.12.2015 nicht

Bestimmung aus dem Beleg oder anderen bei die Waren verschiedener Hersteller beschaf- über ein Warenwirtschaftssystem verfügen.

dem die Lieferung oder sonstige Leistung fen, zu einem Sortiment zusammenfügen

erbringenden Unternehmer vorhandenen Un- und an Endverbraucher verkaufen, erfüllen

terlagen gewährleistet ist (z.B. ein Aushang in einer Übergangsphase bis 31.12.2020 die

im Geschäft). Einzelaufzeichnungs- Registrierkassen- und

Beispiele für maschinlesbaren Code

Der Code kann drei unterschiedliche Formen haben:

Signatur in OCR

Signatur als QR Code

Signatur als Link

REGISTRIERKASSENPFLICHT

Betroffen ist jeder Unternehmer (Gewerbe- Barumsätze. Zusätzlich zur Registrierkassenplicht ab

treibender, Freiberuler, Land- und Forstwirt) UVA-Zeitraum Kalendermonat: Kassenplicht 1.1.2016 muss ab 1.1.2017 jede Registrier-

der Umsätze von über 15.000 Euro im Jahr ab 1.12.2016 kasse mit einem Sicherungssystem/Mani-

und Betrieb hat UND davon Barumsätze von UVA-Zeitraum Quartal (oder Kleinunterneh- pulationsschutz ausgestattet sein.

über 7.500 Euro verzeichnet. mer): Kassenplicht ab 1.1.2017

Abgabenrechtliche Überprüfungen

Beginn der Registrierkassenplicht ACHTUNG: Die Verplichtung gilt ab Die Finanzverwaltung trifft Maßnahmen

Die Verplichtung zur Verwendung einer Re- 1.1.2016, wenn die Grenzen per 30.9.2015 in Form von verdeckten Erhebungen, Mys-

gistrierkasse beginnt ab dem erstmaligen überschritten wurden. tery-Shopping, in Form von Kassennach-

Überschreiten der Grenzen mit Beginn des Ende der Registrierkassenplicht schauen der Finanzpolizei und in Form von

viertfolgenden Monats nach Ablauf des Die Verplichtung zur Verwendung ei- Außenprüfungen.

Voranmeldezeitraums. ner Registrierkasse erlischt, wenn in

einem Folgejahr die Umsatzgrenzen Strenge Konsequenzen

Beispiel: 1-11/15 € 16.000 Umsatz, davon nicht überschritten werden und es auf Werden die gesetzlichen Bestimmungen nicht

mehr als € 7.500 bar. Grund besonderer Umstände abseh- eingehalten, drohen strenge Konsequenzen.

UVA-Zeitraum Kalendermonat: Kassenplicht bar ist, dass diese Grenze auch Die Umsätze der Unternehmen können ge-

ab 1.3.2016 künftig nicht überschritten werden. schätzt werden (idR mit einem Sicherheits-

UVA- Zeitraum Quartal (oder Kleinunterneh- Die Verplichtung fällt mit dem Beginn zuschlag) und es drohen Geldstrafen von bis

mer): Kassenplicht ab 1.4.2016 des nächstfolgenden Kalenderjahres zu € 5.000 (Finanzordnungswidrigkeit, bei

weg. schweren Fällen droht eine Anzeige nach

Beispiel: Neugründung am 1.4.2016. Umsät- dem Finanzstrafrecht).

ze 4 - 8/16 € 15.600 davon mehr als € 7.500

REGISTRIERKASSEN NEWS 4

Für die ersten zwei Quartale 2016 besteht Sonderregelung Mobile Gruppen genommen werden, kann eine vereinfachte

jedoch Straffreiheit: Unternehmer, die ihre Lieferung/Leistung Losungsermittlung in Anspruch genommen

außerhalb des Betriebes beim Kunden erbrin- werden und es besteht weder eine Regist-

1. Quartal 2016 gen und zur Führung einer Registrierkasse rierkassenplicht noch eine Belegerteilungs-

Es werden von 1.1.2016 bis 31.3.2016 von verplichtet sind, dürfen diese (Bar-)Umsätze plicht, wenn die Gegenleistung für die Ein-

den Abgabenbehörden und deren Organe kei- nach Rückkehr in den Betrieb ohne unnöti- zelumsätze € 20 nicht übersteigt.

ne inanzstrafrechtlichen Verfolgungen und gen Aufschub in der Registrierkasse erfassen. Eine vereinfachte Losungsermittlung kann

Bestrafungen bei bloßer Nichterfüllung der bei diesen Automaten durch eine zumindest

Registrierkassen- und Belegerteilungsplicht Voraussetzung ist, dass der Unternehmer dem im Abstand von sechs Wochen regelmäßig

gesetzt. Kunden bei Zahlung einen Papierbeleg (z.B. erfolgende Ermittlung und Aufzeichnung -

Paragon) - siehe oben Belegplicht - aus- der Anzahl der verkauften Waren anlässlich

2. Quartal 2016 folgt und eine Kopie davon aufbewahrt. Die der Nachfüllung durch Bestandsverrechnung

Bis zum 30.6.2016 werden von den Abga- Nacherfassung der Belege kann, wenn etwa (Endbestand minus Anfangsbestand bzw.

benbehörden und deren Organen bei bloßer nur mobile Leistungen erbracht werden und Nachfüllmenge) oder manuelle oder elekt-

Nichterfüllung der Registrierkassen- und keine Betriebstätte vorliegt, auch am Wohn- ronische Auslesung der Zählwerkstände bei

Belegerteilungsplicht keine inanzstraf- ort (Wohnung) des Unternehmers erfolgen. vorhandenen Zählwerken durchgeführt wer-

rechtlichen Verfolgungen und Bestrafungen den. Darüber hinaus sind anlässlich jeder

gesetzt, wenn der oder die Betroffenen be- Berufsgruppen, bei denen Umsätze au- Kassenentleerung, die zumindest einmal mo-

sondere Gründe für die Nichterfüllung dieser ßerhalb der Betriebsstätte oft vorkom- natlich zu erfolgen hat, die vereinnahmten

Plichten glaubhaft machen können (zB. die men: Geldbeträge je Automat zu ermitteln und

Anschaffung einer Registrierkasse war auf- Friseure, Masseure, Hebammen, Schneider, aufzuzeichnen.

grund von Nichteinhaltung der Lieferfristen Ärzte, Tierärzte, Reiseleiter, Fremdenführer,

durch die Kassenhersteller nicht möglich Installateur, Gaifahrer, Schilehrer, Schäd- Für Automaten, die vor dem 1.1.2016 in Be-

oder die Installation der notwendigen Soft- lingsbekämpfer, Rauchfangkehrer, Fotogra- trieb genommen werden, gelten die Regelun-

ware für die elektronische Festhaltung der fen, Fahrradkurier, Heizöllieferung beim gen erst ab 1.1.2027.

Umsätze war mangels notwendiger fachli- Kunden, Bäcker bei Auslieferung an den Kun-

cher Beratung durch den IT-Servicefachmann den, Lieferservice bei Gastronomie sowie Ver- Sonderregelung für Webshops

nicht rechtzeitig möglich oder die erforderli- kauf von Büchern im Rahmen von Buchaus- Betriebe sind hinsichtlich ihrer Umsätze bei

che Einschulung des Unternehmers und sei- stellungen, Autorenlesungen, Vorträgen und denen keine Gegenleistung durch Bargeld er-

ner Erfüllungsgehilfen war nicht zeitgerecht sonstigen schulischen Veranstaltungen. folgt und das Geschäft auf einer Online-Platt-

durchführbar). form abgeschlossen wird, von der Registrier-

Sonderregelung Geschlossene Gesamtsys- kassenplicht befreit.

AUSNAHMEN UND ERLEICH- teme

Unternehmen, die mit Systemen arbeiten, Wird eine Vereinbarung im Wege einer On-

TERUNGEN VON DER REGIST-

bei denen Kassen-, Warenwirtschafts- und line-Plattform abgeschlossen und erfolgt die

RIERKASSENPFLICHT Buchhaltungssystem lückenlos miteinander Bezahlung nicht über Online-Banking, son-

„Kalte Hände“ Regelung verknüpft sind, müssen eine Registrierkasse dern wird in der Filiale des Unternehmers be-

Darunter werden Umsätze von Unternehmen verwenden, der Beleg muss jedoch nicht mit zahlt, handelt es sich dabei um einen

verstanden, die nicht in oder in Verbindung einer elektronischen Signatur unterschrieben Barumsatz, der in der Registrierkasse zu er-

mit festumschlossenen Räumlichkeiten er- werden, die von außen kommt sondern die fassen ist.

zielt werden. Das sind Umsätze die von Haus Signatur kann intern generiert werden. Für die Berechnung der Jahresumsatzgrenze

zu Haus, auf öffentlichen Plätzen oder Stra- von € 15.000 zur Registrierkassenplicht

ßen erzielt werden. Nicht festumschlossene Verwenden mehrere selbstständige Unterneh- gelten die gesamten Umsätze des Betriebes.

Räumlichkeiten sind z.B. freistehende Ver- men ein gemeinsames geschlossenes Gesamt- In die Barumsatzgrenze von € 7.500 werden

kaufstische, offene Verkaufsbuden (Maroni- system, können auch diese die Erleichterung die Umsätze des Onlineshops nicht einbezo-

brater), offene Verkaufsfahrzeuge. in Anspruch nehmen und sich auf EIN Gut- gen.

achten berufen.

Der Jahresumsatz des Betriebs darf € 30.000 z.B.: Selbstständige Kauleute, die in einem Beispiel: Die Barumsätze des Onlineshops

nicht übersteigen. Es gilt der Gesamtumsatz vertikalen Vertriebssystem arbeiten, Unter- betragen € 8.000 und die Gesamtumsätze

des Betriebs (sämtliche Umsätze, nicht nur nehmen, die konzernmäßig miteinander ver- im Geschäftslokal betragen € 10.000, davon

die „Kalten Hände“ Umsätze). bunden sind. Barumsätze in Höhe von € 6.000. Es besteht

keine Registrierkassenplicht, weil zwar die

Die Ausnahme gilt nicht nur für die Regist- Voraussetzungen: Gesamtumsatzgrenze in Höhe von € 15.000

rierkassenplicht, sondern auch für die Ein- das Unternehmen muss mindestens 30 überschritten wurde, allerdings nicht die

zelaufzeichnung und die Belegerteilung. Das Kassen im Einsatz haben Barumsatzgrenze von € 7.500.

heißt, hier ist die Losungsermittlung mittels es muss ein Gutachten über Manipulat-

Kassasturz zulässig. ionssicherheit eingeholt werden

STEUERLICHE

es muss ein Antrag auf Ausnahme

Sollte die Umsatzgrenze von € 30.000 über- beim Finanzamt beantragt werden BEGÜNSTIGUNG

schritten werden, muss der Unternehmer mit das Finanzamt muss einen Feststel- Für die Anschaffung oder Umrüstung ist je

Beginn des viertfolgenden Monats nach Ab- lungsbescheid erlassen Kassensystem eine Prämie von € 200 geltend

lauf des Voranmeldungszeitraums über ein zu machen (max. € 30 je Erfassungseinheit).

geeignetes Kassensystem verfügen. Sonderregelung für Automaten Die Investition ist im Jahr der Anschaffung

Bei Warenausgabe- und Dienstleistungsauto- voll abschreibbar. Die Investition muss bis

maten, die nach dem 31.12.2015 in Betrieb zum 1.1.2017 getätigt werden.

5 REGISTRIERKASSEN NEWS

TECHNISCHER TEIL

REGISTRIERKASSEN- binnen einer Woche nach Registrierung der Code mit folgenden Daten ausgeben: Kasse-

SICHERHEITSVERORDNUNG Signaturerstellungseinheit zu erfolgen. nidentiikationsnummer, fortlaufende Num-

(RKS-V) mer des Barumsatzes, Datum und Uhrzeit

Einrichtung des Datenerfassungsprotokolls der Belegausstellung, Betrag der Barzahlung

Inkrafttreten 1.1.2017 und der Ablage der Kassenidentiikations- getrennt nach Steuersätzen, verschlüsselten

Die Registrierkassensicherheitsverordnung nummer als Bestandteil der zu signierenden Stand des Umsatzzählers, Seriennummer des

(RKS-V) mit den Erläuterungen regelt die Daten des ersten Barumsatzes mit Betrag Null Signaturzertiikates, Signaturwert des vor-

technischen Einzelheiten für Sicherheitsein- (Startbeleg) im Datenerfassungsprotokoll. hergehenden Barumsatzes des Datenerfas-

richtungen in der Registrierkasse. sungsprotokolls (Verkettung).

Der Unternehmer hat vor Inbetriebnahme die

Die Sicherheitseinrichtung besteht aus der Erstellung der Signatur und die Verschlüsse- BELEGERSTELLUNG

Verkettung der Barumsätze mit Hilfe der lung des Umsatzzählers unter Zuhilfenahme

elektronischen Signatur der Signaturerstel- Neben den Belegdaten (siehe Belegplicht)

des Startbeleges zu überprüfen.

lungseinheit. Die Verkettung wird durch die müssen folgende Daten ausgewiesen werden:

Einbeziehung von Elementen der zuletzt Kassenidentiikationsnummer, Datum und

Summenspeicher

vergebenen, im Datenerfassungsprotokoll ge- Uhrzeit, Betrag der Barzahlung getrennt

Die in der Registrierkasse erfassten Barum-

speicherten Signatur in die aktuell zu erstel- nach Steuersätzen, Inhalt des maschinenles-

sätze sind laufend aufzusummieren (Umsatz-

lende Signatur gebildet. baren Codes.

zähler).

Jede Registrierkasse muss über folgende Ei- ANFORDERUNGEN AN DIE

Zu jedem Monatsende sind die Zwischenstän-

genschaften verfügen: SIGNATURERSTELLUNGS-

de des Umsatzzählers zu ermitteln (Monats-

Datenerfassungsprotokoll EINHEITEN

zähler).

Drucker oder Vorrichtung zur Als Signaturerstellungseinheiten sind

elektronischen Übermittlung von Mit Ablauf jedes Kalenderjahres ist der Mo- grundsätzlich für qualiizierte Signaturen

Zahlungsbelegen natsbeleg, der den Zählerstand zum Jahres- zulässige Geräte geeignet, die den Anforde-

Schnittstelle zu einer Sicherheitsein- ende enthält (Jahresbeleg), auszudrucken, rungen an Signaturerstellungseinheiten für

richtung mit einer Signatur- zu prüfen und sieben Jahre aufzubewahren. qualiizierte Signaturen nach dem Signatur-

erstellungseinheit gesetz entsprechen.

Verschlüsselungsalgorithmus AES 256 SIGNATURERSTELLUNG Unternehmer müssen die erforderliche An-

eindeutige Kassenidentiikations- DURCH DIE SIGNATUR- zahl von Signaturerstellungseinheiten bei ei-

nummer ERSTELLUNGSEINHEIT nem im EU-/EWR-Raum oder in der Schweiz

niedergelassenen Zertiizierungsdienstanbie-

Die Nutzung einer Registrierkasse durch Zur Gewährleistung des Manipulationsschut-

ter, der qualiizierte Signaturzertiikate an-

mehrere Unternehmer ist nur unter der Vor- zes müssen von der Registrierkasse über eine

bietet, erwerben. Die Kosten für die Beschaf-

aussetzung zulässig, dass jeder Unternehmer geeignete Schnittstelle zur Signaturerstel-

fung der Signaturerstellungseinheit trägt der

ein ihm zugeordnetes Zertiikat verwendet lungseinheit elektronische Signaturen an-

Unternehmer. Über FinanzOnline müssen die

und die Registrierkasse für jeden Unterneh- gefordert und übernommen werden können.

erworbenen Signaturerstellungseinheiten ge-

mer ein gesondertes Datenerfassungsproto- Jeder einzelne Barumsatz und Monats-, Jah-

meldet werden.

koll führen kann. res- und Schlussbeleg sowie jede Trainings-

Bei Außerinbetriebnahme oder Ausfall der Si-

und Stornobuchung sind elektronisch zu si-

gnaturerstellungseinheit muss über

Inbetriebnahme der Sicherheits- gnieren.

FinanzOnline eine Meldung erfolgen. Das

einrichtung für die Registrierkasse BMF führt eine Datenbank über die Signatu-

Vor dem 1.1.2017 kann die Inbetriebnahme In die Signaturerstellung sind folgende Daten

rerstellungseinheiten inkl. der Meldungen.

der Sicherheitseinrichtung bereits vor der einzubeziehen: Kassenidentiikationsnum-

mer, fortlaufende Nummer des Barumsatzes,

Registrierung (FinanzOnline) vorgenommen KONTROLLE UND PRÜFUNG

Datum und Uhrzeit der Belegausstellung,

werden. Die Registrierung muss spätestens DER DATENSICHERHEIT

Betrag der Barzahlung getrennt nach Steuer-

bis zum 1.1.2017 erfolgt sein. FÜR DIE REGISTRIER-

sätzen, verschlüsselter Stand des Umsatzzäh-

Wird eine Registrierung nach dem 31.12.2016 KASSEN

vorgenommen, so hat die Inbetriebnahme- lers, Seriennummer des Signaturzertiikates,

Signaturwert des vorher- Auf Verlangen muss ein Barumsatz mit

gehenden Barumsatzes Betrag Null erstellt werden. Das Datener-

des Datenerfassungspro- fassungsprotokoll muss für den vorgegeben

tokolls (Verkettungs- Zeitraum auf einen vom Unternehmen zur

wert). Verfügung gestellten Datenträger übergeben

werden.

Aufbereitung des ma-

schinenlesbaren Codes

Die Registrierkasse muss

für die Belegerstellung

und die Speicherung im

Datenerfassungsprotokoll

einen maschinenlesbaren

REGISTRIERKASSEN NEWS 6

CHECKLISTE FÜR DEN 1.1.2017

Folgende Punkte muss eine Registrierkasse ab 1.1.2017 laut Registrierkassensicherheits-

verordnung (RKS-V) erfüllen:

Der Kasse muss eine unternehmensweit eindeutige Kassenidentiikationsnummer, die über FinanzOnline ge-

meldet werden muss, zugeordnet werden können.

Die Kasse muss über eine geeignete Schnittstelle zu einer Sicherheitseinrichtung (HSM oder Chipkartenleser)

mit einer Signaturerstellungseinheit verfügen.

Jeder Beleg muss mit einem maschinenlesbaren Code, der die Daten laut §10(2) RKS-V zu enthalten hat, ver-

sehen werden. Trainings- und Stornobuchungen haben im maschinenlesbaren Code zusätzlich die Bezeichnung

„Trainingsbuchung“ oder „Stornobuchung“ zu enthalten.

Jeder einzelne Barumsatz, Monats-, Jahres- und Schlussbeleg sowie jede Trainings-und Stornobuchung sind

elektronisch zu signieren. Dabei ist eine elektronische Signatur von der Signaturerstellungseinheit anzufordern

und auf dem zugehörigen Beleg als Teil des maschinenlesbaren Codes anzudrucken. In die Signaturerstellung

sind die Daten laut §9(2) RKS-V einzubeziehen.

Sollte keine aufrechte Verbindung zu der Signaturerstellungseinheit bestehen, muss am Beleg der Hinweis „Si-

cherheitseinrichtung ausgefallen“ angebracht werden. Nach Wiederinbetriebnahme der Signaturerstellungsein-

heit muss ein signierter Sammelbeleg mit Betrag Null erstellt und im Datenerfassungsprotokoll gespeichert

werden.

Die Kasse muss einen Startbeleg, der eine Prüfung entsprechend §6(4) RKS-V ermöglicht, erzeugen können.

Ein Datenerfassungsprotokoll (DEP), in dem jeder einzelne Barumsatz inkl. der elektronischen Signatur zu erfas-

sen und abzuspeichern ist, ist zu führen. Dabei sind zumindest die Belegdaten gemäß § 132a(3) BAO festzuhalten.

Die in der Registrierkasse erfassten Barumsätze werden laufend aufsummiert (Umsatzzähler). Trainingsbu-

chungen dürfen sich dabei nicht auf den Umsatzzähler auswirken. Am Monatsende ist der Zwischenstand des

Umsatzzählers als Barumsatz mit Betrag Null und elektronischer Signatur der Signaturerstellungseinheit (Mo-

natsbeleg) im Datenerfassungsprotokoll zu speichern.

Start- und Monatsbeleg müssen ausgedruckt werden können.

Der Umsatzzähler muss mit dem Verschlüsselungsalgorithmus AES 256 verschlüsselt werden können.

Das Datenerfassungsprotokoll muss jederzeit entsprechend der in der RKS-V enthaltenen Detailspeziikation

exportiert werden können.

Die Kasse muss im Falle einer planmäßigen Außerbetriebnahme der Registrierkasse einen Schlussbeleg mit

Betrag Null erstellen können.

Eine quartalsweise Sicherungsfunktion die es ermöglicht die Daten des Datenerfassungsprotokolls inkl. dem

Monatsbeleg des letzten Monats des Quartals, der die Unveränderbarkeit des gesamten Datenerfassungsproto-

kolls im Wege der Signatur gewährleistet, als letzten Beleg, auf einen externen Datenträger zu speichern, muss

zur Verfügung stehen.

Die Registrierkasse darf keine Vorrichtungen enthalten, über die das Ansteuern der Sicherheitseinrichtung um-

gangen werden kann. Dabei ist zu beachten, dass dies nicht für die Erfassung von Geschäftsvorfällen, die keine

Barumsätze darstellen (z.B. Lieferscheine, Banküberweisungen und -einzug, durchlaufende Posten) gilt.

7 REGISTRIERKASSEN NEWS

NOTIZEN IMPRESSUM NOVEMBER 2015 Herausgeber, Medieninhaber (Verleger): Wirtschaftskammer Wien, Stubenring 8-10, 1010 Wien Redaktion: Abteilung Finanzpolitik Layout & Satz: Referat Organisationsmanagement Fotos: © ROBERT HOETINK, ifeelstock, BillionPhotos.com – Fotolia.com; Druck: Druckerei Piacek GesmbH, Wien Offenlegung: wko.at/wien/offenlegung REGISTRIERKASSEN NEWS 8

Weil‘s um Ihr Unternehmen geht.

ÖÖsterreich

s t e r re i c h

Steuerberatung Wirtschaftsprüfung Consulting

WO SIE UNS FINDEN ... WAS WIR FÜR SIE TUN ...

... IM BURGENLAND STEUERN, SOZIALVERSICHERUNG, BETRIEBSWIRTSCHAFT

Österreichisches und internationales Steuerrecht, Betriebsprüfung,

Eisenstadt, Ruster Straße 12-16, Tel (02682) 62195, eisenstadt@lbg.at

Großpetersdorf, Ungarnstraße 10, Tel (03362) 7346, grosspetersdorf@lbg.at Rechtsmittel (BFG, VwGH), Finanzstrafverfahren, Steueroptimierung,

Mattersburg, Gustav-Degen-Gasse 3a, Tel (02626) 62317, mattersburg@lbg.at Steuer-Check bei Verträgen, Jahresbudget, Finanzplan, Beratung bei

Neusiedl/See, Franz-Liszt-G. 25-27, Tel (02167) 2495-0, neusiedl@lbg.at Kauf/Verkauf, Gründung/Nachfolge, Rechtsformwahl & Umgründung

Oberpullendorf, Hauptstr. 34/2, Tel (02612) 42319, oberpullendorf@lbg.at

Oberwart, Schulgasse 17, Tel (03352) 33415, oberwart@lbg.at

BUCHHALTUNG, BILANZ, STEUERERKLÄRUNG, KALKULATION

... IN KÄRNTEN Jahres- und Zwischenabschlüsse, Einnahmen-Ausgaben-Rechnung,

laufende Buchhaltung und wirtschaftlich aussagekräftige Monatsaus-

Klagenfurt, Villacher Ring 11, Tel (0463) 57187,klagenfurt@lbg.at

wertungen, Kalkulation, Kostenrechnung, Financial Reporting

Villach, Europastraße 8 (Technologiezentrum), Tel (04242) 27494, villach@lbg.at

Wolfsberg, Johann-Offner-Straße 26, Tel (04352) 4847, wolfsberg@lbg.at

PERSONALVERRECHNUNG, ARBEITGEBER-BERATUNG

... IN NIEDERÖSTERREICH Gehaltsverrechnung, Beratung in Lohnsteuer-, Sozialversicherungs- und

St. Pölten, Bräuhausg. 5/2/8, Tel (02742) 355660, st-poelten@lbg.at Arbeitsrechtsfragen, Stundensatzkalkulation, Expatriates, HR-Reporting

Gänserndorf, Eichamtstr. 5-7, Tel (02282) 2520, gaenserndorf@lbg.at

Gloggnitz, Wiener Straße 2, Tel (02662) 42050, gloggnitz@lbg.at

Gmünd, Schloßparkg. 6, Tel (02852) 52637, gmuend@lbg.at WIRTSCHAFTSPRÜFUNG & GUTACHTEN

Hollabrunn, Amtsgasse 21, Tel (02952) 2305-0, hollabrunn@lbg.at Jahresabschluss- und Sonderprüfungen, Analysen, betriebswirtschaftliche

Horn, Josef-Kirchner-G. 5, Tel (02982) 2871-0, horn@lbg.at Gutachten, Due Diligence bei Kauf & Verkauf, Unternehmensbewertung

Korneuburg, Kwizdastraße 15, Tel (02262) 64234, info@lbg-cd.at

Mistelbach, Franz-Josef-Straße 38, Tel (02572) 3842, mistelbach@lbg.at

Neunkirchen, Rohrbacherstr. 44, Tel (02635) 62677, neunkirchen@lbg.at BUSINESS-SOFTWARE & KAUFMÄNNISCHE ORGANISATION

Waidhofen/Thaya, Raiffeisenpromenade 2/1/6, Tel (02842) 53412, waidhofen@lbg.at Modulare BMD-Software für Zeit- und Leistungserfassung, Kostenrechnung,

Wr. Neustadt, Baumkirchnerring 6/2, Tel (02622) 23480, wr-neustadt@lbg.at Budgetierung, Warenwirtschaft, Fakturierung, Mahnwesen, Buchhaltung,

Zahlungsverkehr, Controlling, LBG-Business, LBG-Registrierkasse

... IN OBERÖSTERREICH

Linz, Hasnerstraße 2, Tel (0732) 655172, linz@lbg.at

AGRAR-SOFTWARE, HARDWARE, SERVICE

Ried, Bahnhofstraße 39b, Tel (07752) 85441, ried@lbg.at

Steyr, Leopold-Werndl-Straße 44/1, Tel (07252) 53556-0, steyr@lbg.at

LBG-Kellerbuch, LBG-Bodenwächter, LBG-Feld- & Grünlandplaner,

LBG-Tierhaltung, LBG-AbHof, LBG-Business, LBG-Registrierkasse

... IN SALZBURG

Salzburg, St.-Julien-Str. 1, Tel (0662) 876531, salzburg@lbg.at FACHVORTRÄGE, SEMINARE, INHOUSE-WORKSHOPS

Referenten und Trainer aus den Fachgebieten: Steuern, Bilanz,

... IN DER STEIERMARK Buchhaltung, Betriebswirtschaft, Business- & Agrar-Software

Graz, Niesenbergerg. 37, Tel (0316) 720200, graz@lbg.at

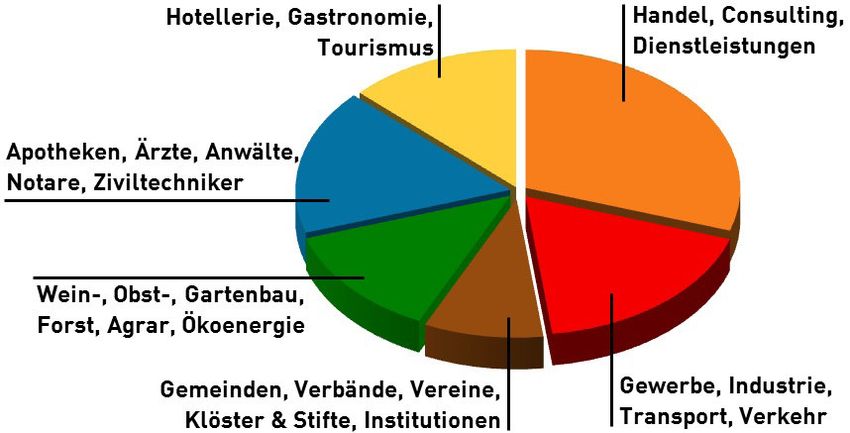

Bruck/Mur, Koloman-Wallisch-Pl. 10, Tel (03862) 51055, bruck@lbg.at LBG-Klienten-Struktur:

Leibnitz, Dechant-Thaller-Straße 39/3, Tel (03452) 84949, leibnitz@lbg.at

Liezen, Rathausplatz 3, Tel (03612) 23720, liezen@lbg.at

... IN TIROL

Innsbruck, Brixner Straße 1, Tel (0512) 586453, innsbruck@lbg.at

... IN WIEN

Wien, Boerhaavegasse 6, Tel (01) 53105-0, office@lbg.at

LBG Österreich GmbH Wirtschaftsprüfung & Steuerberatung

Unternehmenssitz & Geschäftsführung, FN 75837a, HG Wien

1030 Wien, Boerhaavegasse 6, Tel: +43 1 53105-0, office@lbg.at

460 engagierte Mitarbeiter/innen österreichweit.

Steuerberatung Bilanz Buchhaltung Personalverrechnung Gutachten Prüfung Unternehmensberatung www.lbg.at

Sie können auch lesen