Stellungnahme der Vereinigung der Sächsischen Wirtschaft e. V. zum Entwurf eines Sächsischen Gesetzes zur Umsetzung der Grundsteuerreform ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Stellungnahme der Vereinigung der Sächsischen Wirtschaft e. V. zum Entwurf eines Sächsischen Gesetzes zur Umsetzung der Grundsteuerreform 26.08.2020 Vereinigung der Sächsischen Wirtschaft e. V. (VSW) Bautzner Straße 17 . 01099 Dresden Tel. 0351 25593-0 . Fax 0351 25593-78 . vsw@hsw-mail.de . www.vsw-direkt.de

Zum vorliegenden Entwurf eines Sächsischen Gesetzes zur Umsetzung der Grundsteuerreform be-

zieht die Vereinigung der Sächsischen Wirtschaft e. V. (VSW) wie folgt Stellung:

1. Die VSW unterstützt ausdrücklich das im Anschreiben des Staatsministers der Finanzen, Hartmut

Vorjohann, vom 15.07.2020 formulierte Ziel des Gesetzes:

„[…] Bei der Bewertung des Grundvermögens eine ausgeglichene Verteilungswirkung der Neu-

bewertung zu erreichen, ohne dabei bestimmte Grundstücksarten unausgewogen zu bevorzu-

gen oder zu benachteiligen, den regionalen Besonderheiten in Sachsen hinreichend

Rechnung zu tragen und die Erklärungspflichten für den Bürger möglichst zu vereinfachen.“

Der Freistaat Sachsen nimmt allerdings eine erhebliche Abweichung vom Bundesmodell vor, in-

dem er als Gesetzgeber anstelle der bundesrechtlich vorgesehenen einheitlichen Grundsteuer-

messzahlen von 0,34 Promille sowohl für Wohn- als auch Gewerbegrundstücke unterschiedliche

Messzahlen ansetzen möchte (0,36 Promille für Wohngrundstücke und 0,72 Promille für Gewer-

begrundstücke). Diese unterschiedlichen Steuermesszahlen sind aus Sicht der VSW abzu-

lehnen, da es sich hierbei um eine unverhältnismäßige Differenzierung zu Lasten der sächsi-

schen Unternehmen handelt. Mit dieser strategischen Fehlentscheidung wird das eingangs

formulierte Ziel – keine Benachteiligung bestimmter Grundstücksarten – eindeutig verfehlt.

2. Die postulierte Aufkommensneutralität bei der Reform der Grundsteuer ist allein vom Verhalten

der sächsischen Kommunen abhängig. Hierbei wäre eine eindeutige Selbstverpflichtung des

Sächsischen Städte- und Gemeindetages (SSG) notwendig, um eine weitere Hebesatz-Treiberei

kategorisch auszuschließen. Denn bereits heute sind überdurchschnittlich hohe Hebesätze in

Sachsen ein wesentlicher Standortnachteil im bundesweiten Vergleich (siehe Anlage 1 bis Anlage

3). An diesem Fakt ändert das vorliegende sächsische Modell nichts – im Gegenteil: die Richtung

(„Hamsterradeffekt“) bei den Hebesätzen zeigt weiter nach oben (siehe Anlage 4).

3. Das System des sächsischen Finanzausgleichs wird eine Senkung der Hebesätze kaum zulassen,

da aufgrund des dynamischen Nivellierungshebesatzes Kommunen eine finanzielle Schlechter-

stellung befürchten müssten. Insofern begrüßt die VSW das Vorhaben der sächsischen Koaliti-

onspartner aus CDU, B‘90/Die Grünen und SPD, das System des Finanzausgleichs in den folgen-

den beiden Jahren 2021/2022 zu novellieren (siehe hierzu „Gemeinsam für Sachsen –

Koalitionsvertrag 2019 bis 2024“, S. 129 f.). Im Rahmen dieser Novellierung regen wir allerdings

an, neben der Gewerbe- auch die Grundsteuer in die Diskussion einzubeziehen.

4. Der Bundesgesetzgeber hat den Ländern die Möglichkeit eingeräumt, bis zum 31.12.2024 vom

Bundesrecht abweichende Regelungen vorzubereiten, die dann ab 01.01.2025 gelten müssen.

Bis dahin gilt das bisherige Recht weiter. Vor diesem zeitlichen Hintergrund ergeben sich keine

Zwänge, das Gesetzgebungsverfahren noch in diesem Jahr abzuschließen.

3Aus diesem Grund schlägt die VSW ein Moratorium vor, das im Rahmen der FAG-Novellierung

2021/2022 eine ganzheitliche Betrachtung der sächsischen Finanzbeziehungen von Land und

Kommunen zulässt.

Begründung:

Zu (1):

Die Differenzierung bei den Steuermesszahlen stellt aus Sicht der sächsischen Unternehmen einen

nicht nachvollziehbaren Paradigmenwechsel dar. Zumal die anderen Länder, die bisher einen Ge-

brauch der Länderöffnungsklausel nach Artikel 105 Absatz 2 und 125b Grundgesetz ankündigten,

derzeit keine derartige Unterscheidung bei den Steuermesszahlen beabsichtigen. Den Verweis in der

Gesetzesbegründung, den Art. 7 Abs. 1 der sächsischen Verfassung und dem darin kodifizierten

Staatsziel eines „angemessenen Wohnraumes“ besonders Rechnung tragen zu wollen, erkennen wir

an. Zugleich plant der Freistaat Sachsen ausschließlich bei Wohn- und Gewerbegrundstücken abwei-

chende Steuermesszahlen. Keine Abweichungen vom Bundesmodell sind dagegen bei der Werter-

mittlung, der Grundsteuer A (land- und forstwirtschaftliches Vermögen) und bei unbebauten Grund-

stücken vorgesehen. Insofern ergibt sich eine nicht nachvollziehbare Dreifach-Unterscheidung.

Dem alleinigen Fokus des Gesetzgebers auf das Thema Wohnraum können wir nicht folgen. Durch

diese Entscheidung werden die Unternehmen einseitig stärker belastet und der Standort Sachsen und

dessen Attraktivität für künftige Investitionen und Ansiedlungen weiter geschwächt. Zumal eine schlüs-

sige Begründung fehlt, weshalb die Wirtschaft diese doppelte Belastung schultern soll.

Schlussendlich werden Investitionen von Unternehmen und der Aufbau sowie Erhalt gutbezahlter Ar-

beitsplätze auch künftig wesentliche Voraussetzungen bleiben, um Wohnraum finanzieren zu können.

Sachsen erlebt bereits seit mehreren Jahren eine zunehmende Investitionsschwäche (gemessen an

den durchschnittlichen Investitionen je Mitarbeiter) und liegt am Beispiel der Industrie mittlerweile un-

ter dem Bundesdurchschnitt (siehe Anlage 5). Der dringend notwendige wirtschaftliche Aufholprozess

zu den anderen Bundesländern stagniert. Ein wesentlicher Grund für ein solch schwaches Investiti-

onsklima ist die hohe Steuerbelastung: Deutschland ist im globalen Maßstab ein Hochsteuerland und

Sachsen verlangt sowohl bei Grund- als auch Gewerbesteuer innerhalb Deutschlands höchste Steuer-

bzw. Hebesätze. Der Freistaat Sachsen verschiebt hier die Verantwortung auf die Kommunen, statt

selbst Vorbild zu sein.

Zu (2) und (3):

Ein entscheidender Grund für diese Entwicklung der hohen Hebesätze ist die Konstruktion des kom-

munalen Finanzausgleichs in Sachsen, der durch sehr hohe Nivellierungshebesätze den Gemeinden

keinen Anreiz bietet, durch niedrigere Hebesätze attraktiv für Standortentscheidungen zu sein. Dies

4belastet wiederum vor allem den Mittelstand und verhindert den für Investitionen und weiterem Grö-

ßenwachstum notwendigen Kapitalaufbau.

Besonders bei der Grundsteuer, der ein dynamischer Nivellierungshebesatz zugrunde liegt, finden

sich die Kommunen in einem „Gefangenendilemma“ wieder, um keine Nachteile beim Finanzausgleich

zu erhalten. Dies führt zu einer unaufhaltsamen Aufwärtsspirale bei den Hebesätzen.

Vor dem Hintergrund der derzeitigen Ausgestaltung des Sächsischen Finanzausgleichgesetzes (FAG)

ist eine ganzheitliche Betrachtung von Grund- und Gewerbesteuer zwingend notwendig. So machen

es beispielsweise Länder wie der Freistaat Bayern vor, den kommunalen Finanzausgleich ohne auto-

matische Anpassung mit einem niedrigen Hebesatz zu organisieren, um eine solche Hebesatz-Trei-

berei zu verhindern. Eine deutliche Reduktion des Nivellierungshebesatzes unterhalb des Bundes-

durchschnitts für eine wettbewerbsfähigere Abgabenlast innerhalb Deutschlands ist daher dringend

notwendig, wenn Sachsen attraktiv für Gewerbeansiedlungen bzw. -erweiterungen sein möchte (siehe

Anlage 6).

Der dadurch initiierte Steuerwettbewerb zwischen den sächsischen Gemeinden, der in den vergan-

genen Jahren praktisch zum Erliegen gekommen ist, wäre gerade vor dem Hintergrund der kommu-

nalen Selbstverwaltung begrüßenswert.

zu (4):

Gemäß dem vom Bundesgesetzgeber eingeräumten zeitlichen Spielraum plädiert die VSW für ein

Moratorium, um im Rahmen der FAG-Novellierung 2021/2022 eine ganzheitliche Betrachtung der

sächsischen Finanzbeziehungen von Land und Kommunen zu ermöglichen. Im Rahmen dieses Pro-

zesses sollten alle Akteure gleichermaßen eingebunden werden. Letztlich kommt es nicht darauf an,

welches Land den ersten Gesetzentwurf im Rahmen der Grundsteuerreform beschließt – vielmehr gilt

der Grundsatz: Gründlichkeit vor Schnelligkeit.

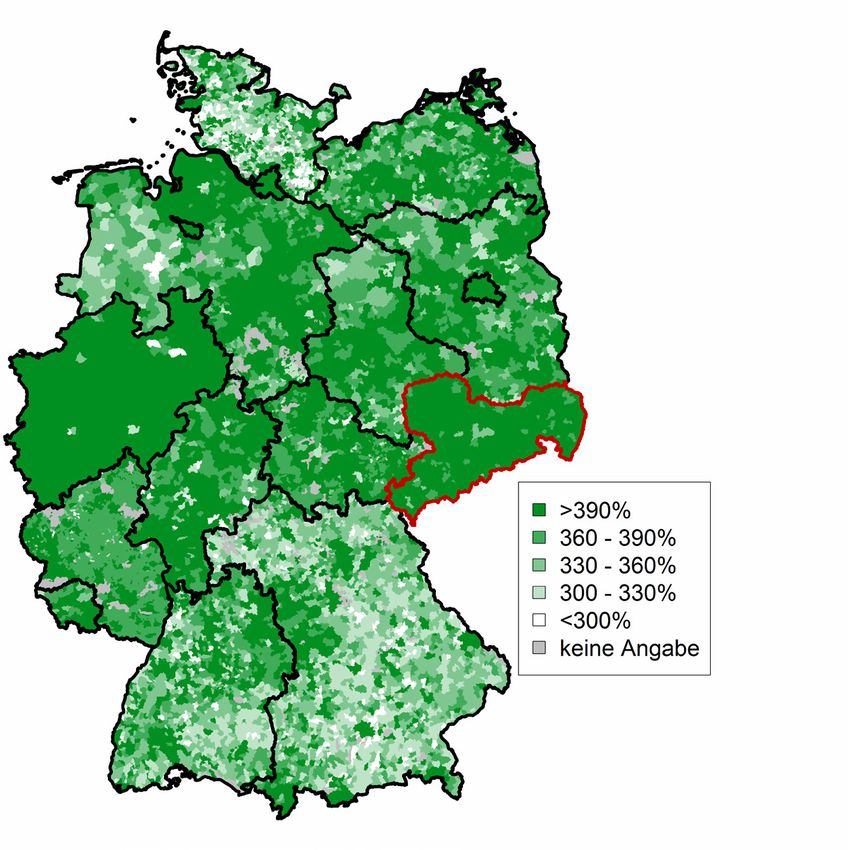

5Anlage 1: Hebesätze Grundsteuer B in den deutschen Gemeinden

Ø Hebesatz Grundsteuer B

(gewichtet mit Einwohnerzahl)

Sachsen: 499%

Bund: 478%

zum Vergleich:

Bayern: 389%

Anmerkungen: Stand 2019

Quelle: Statistisches Bundesamt; Dar. imreg (2020)

Anlage 2: Durchschnittliche Hebesätze in den deutschen Bundesländern –

Sachsen unter den „TOP3“ der Flächenstaaten

500

Ø Hebesatz der Grundsteuer B in %

Ø DE

400 378

300

200

100

327 347 355 379 379 383 384 386 395 417 421 442 540

0

SH BY BW MV BB RP ST NI TH SL SN HE NW

Anmerkungen: Stand 2018; ohne Stadtstaaten

Quelle: Statistisches Bundesamt (2019); Ber. imreg (2020)

6Anlage 3: Berücksichtigung des größeren Gewichts von Städten mit hohen Hebesätzen

führt zu noch höherem Durchschnittsniveau

600

Ø DE

500 472

Ø Hebesatz der Grundsteuer B in %

400

300

200

100

393 394 397 402 408 419 427 431 435 439 473 498 570

0

SH BY BW RP BB ST MV NI TH SL HE SN NW

Anmerkungen: gewichtet mit dem jew. Steueraufkommen in den Gemeinden; Stand 2018; ohne Stadtstaaten

Quelle: Statistisches Bundesamt (2019); Ber. imreg (2020)

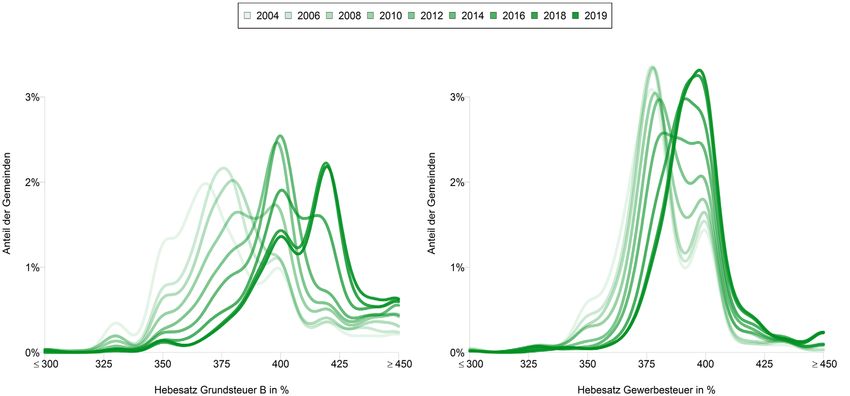

Anlage 4: Verteilung der Hebesätze der Grundsteuer B (links) und der Gewerbesteuer (rechts)

in Sachsen im Zeitverlauf

Anmerkungen: gewichtet mit dem jew. Steueraufkommen in den Gemeinden; Stand 2018; ohne Stadtstaaten

Quelle: Statistisches Bundesamt (2019); Ber. imreg (2020)

7Anlage 5: Rückläufige Investitionstätigkeit in Sachsens Industrie seit 2011

Sachsen Deutschland

20

Investitionen je Beschäftigten in Tsd. EUR

15

-46%

+12%

10

5

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Anm.: Betriebe des Bergbaus und des Verarbeitenden Gewerbes ab 20 Beschäftigten; Bruttozugänge an Sachanlagen je Beschäftigten

Quelle: Stat. Bundesamt; Stat. Landesamt Sachsen (jew. 2020); Ber. imreg (2020)

Anlage 6: Der kommunale Finanzausgleich in Sachsen gibt keine Anreize für niedrigere He-

besätze – Nivellierungshebesatz muss gesenkt werden

FAG = Finanzausgleich, NHS = Nivellierungshebesatz, im Falle Bedarf < Steuerkraft 40% Umlage ins FAG-System

Quelle: imreg (2019), vereinfachte schematische Abbildung

8Sie können auch lesen