"Steuerreform, Finanzpolizei und die Kassa" - Maßnahmen, Risiken und Inkrafttreten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

„Steuerreform, Finanzpolizei

und die Kassa“

Maßnahmen, Risiken und Inkrafttreten

Raiffeisenbank Perchtoldsdorf, 1. Juni 2015

Steuerreform, Finanzpolizei und die Kassa

Steuerreform 2015/2016 – Kassa Finanzpolizei – Ziele Befugnisse

Auswirkungen auf die und Pflichten

Gastronomie

Betrugsbekämpfung Welche Typen / Arten von Finanzstrafrechtliche

Kassen gibt es? Konsequenzen bei

Maßnahmenpaket

Für wen eignet sich welche Kassenmanipulation

Schwerpunkt Kassenpflicht

Kassa? Überblick Modelle Selbstanzeige als Ausweg?

ab 1.1.2016

und Preise Strafen wenn Maßnahmen

Warum kommt die

Sicherstellung der Erfüllung nicht umgesetzt werden

Kassenpflicht?

der gesetzlichen Überblick Finanzpolizei

Begünstigungen beim

Anforderungen? (FINPOL)

Kassenkauf

Maßnahme E 131, Handbuch Rechte / Pflichten der FINPOL

Wie prüft das Finanzamt?

Datenexport? wie läuft ein FINPOL Einsatz

Protokoll Kassennachschau –

Kassensicherung in der Praxis ab?

was wird gefragt?

Technische Wie kann ich mich

Welche Auswirkungen hat

Sicherheitslösung? vorbereiten?

Manipulation der Kassa?

Rückschlüsse Vergangenheit? APP Kassen – Risiko Server

Überblick Ein Großteil der Steuerreform soll durch die Betrugsbekämpfung finanziert werden! Die Regierung erwartet dadurch EUR 1,9 Milliarden (!) an zusätzlichen Steuereinnahmen Davon EUR 900 Mio. aus der Kassenpflicht! Was bedeutet das für Sie als Unternehmer?

Maßnahmenpaket

Einzel-

aufzeichnung

der

Barumsätze

Kontrolle und

Finanzstraf-

Betrugs- Kassa mit

Schutz vor

recht bekämpfung Manipulation

Belegpflicht

Einzelaufzeichnung von Barumsätzen

Barumsätze sind ab dem ersten Euro einzeln zu erfassen!

Die vereinfachte Losungsermittlung durch Kassensturz ist ab 1.1.2016

grundsätzlich nicht mehr anwendbar

Ausnahme für „Kalte-Hände-Umsätze“

Eine Ausnahme von der Verpflichtung zur Einzelaufzeichnung ist nur für

„Kalten-Hände-Umsätze“ vorgesehen

Diese Ausnahme ist begrenzt mit einem Jahresumsatz von EUR 30.000 pro

Betrieb

Kassenpflicht

Unter die Kassenpflicht fallen Betriebe die in

überwiegender Anzahl

Barumsätze tätigen und

einen Jahresumsatz von EUR 15.000 überschreiten

Sind diese Voraussetzungen erfüllt besteht die Kassenpflicht ab Beginn des

drittfolgenden Monats

Ausnahmen von der Kassenpflicht:

„Kalte Hände Umsätze“ bis EUR 30.000 pro Jahr

Jahresumsatz pro Betrieb unter EUR 15.000

Keine Ausnahme aber Vereinfachung bei „mobilen“ Umsätzen

Begünstigungen für die Anschaffung einer

neuen Kassa

Inkrafttreten Kassapflicht ab 1.1.2016

Kassenpflicht – Was muss die Kassa können?

Datensicherung!!!

Verfahrensdokumentationen

„E 131“ – Beschreibung der Einrichtung nach § 131

Handbuch

Beschreibung Anzahl Kassen, Anzahl mobile Geräte, Benutzer,…

Vorgeschriebene Berichte

Datenerfassungsprotokoll

Sämtliche Geschäftsvorfälle und deren Grundlagen

Stornos

Stammdatenänderungen / Zuordnung Artikel zu Warengruppe

Datenexport

Demonstration Kassa

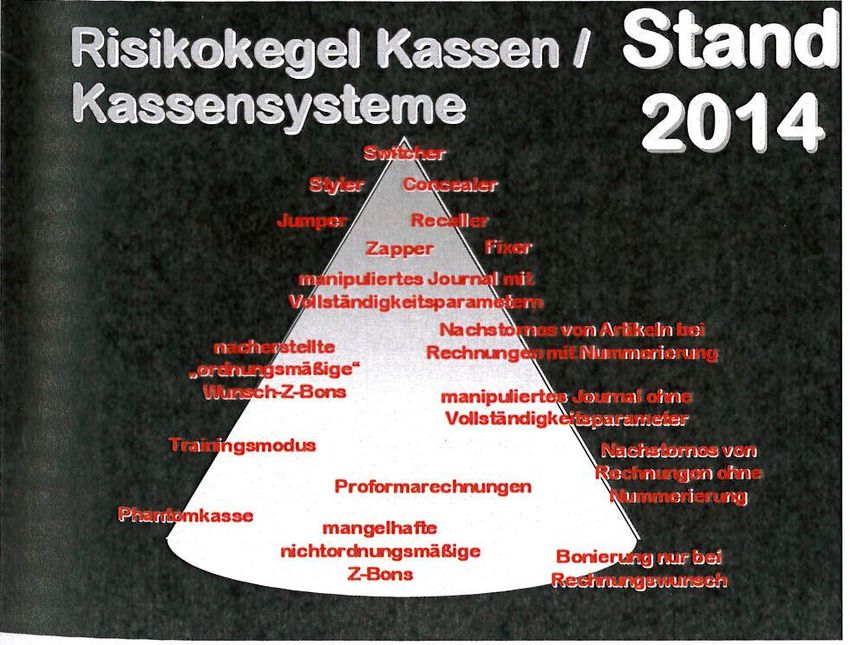

Risiken Quelle: Erich Huber, Seminar Betrugsbekämpfung neu Mai 2015

Kassa

Die Verpflichtung zur Verwendung einer vor Manipulation gesicherten

Registrierkasse wird vorsätzlich verletzt

strafbare Finanzordnungswidrigkeit

Geldstrafe bis EUR 5.000

Die Kassa wird vorsätzlich systematisch manipuliert (= Daten werden verändert,

verfälscht oder gelöscht) und diese Manipulation hat noch zu keinem

Verkürzungsdelikt geführt

strafbare Finanzordnungswidrigkeit

Geldstrafe bis zu EUR 50.000

Abgabenhinterziehung mit gerichtlicher Zuständigkeit durch systematische

Manipulation (= Daten werden verändert, verfälscht oder gelöscht) einer

automationsunterstützen Datenverarbeitung

Qualifikation als Abgabenbetrug nach § 39 Finanzstrafgesetz

Freiheitsstrafe und Geldstrafe

Belegpflicht

„Brauchen Der Unternehmer…

Sie eine

muss einen Beleg über empfangene

Rechnung?“

Barzahlungen erteilen

Ausnahmen nur bei „Unzumutbarkeit“

(„Kalte-Hände-Regelung“)

Der Beleg hat einen verpflichtenden

Mindestinhalt zu enthalten

(Beispiel Musterbeleg)

Der Kunde… Anfertigung einer Durchschrift jedes

Belegs (auch elektronisch)

hat die Pflicht den Beleg

entgegenzunehmen und 7 Jahre Aufbewahrungsfrist

bis außerhalb der Inkrafttreten ab 1.1.2016

Geschäftsräumlichkeiten mitzunehmen

keine finanzstrafrechtlichen

Konsequenzen!Belegpflicht – wie schaut der Beleg nicht aus? WICHTIG: Beleg hat verpflichtenden Mindestinhalt ab 1.1.2016!

Belegpflicht – wie schaut der Beleg aus?

Verpflichtender Mindestinhalt ab 01.01.2016

Eindeutige Bezeichnung des leistenden

Unternehmens

Fortlaufende Belegnummer

Datum der Belegausstellung

Menge und Bezeichnung der gelieferten

Gegenstände / Art und Umfang sonst. Leistungen

Betrag der Barzahlung

bei elektronisch erstellten Belegen evtl. noch

weitere Merkmale, die der Bundesminister für

Finanzen per Verordnung festlegen kann (techn.

Sicherheitseinrichtung ab 01.01.2017)NEU

Kassa - Kassasturz - Einzelaufzeichnung

Werden im Betrieb überwiegend Barumsätze erzielt?

ja

Beträgt der gesamte Umsatz im Betrieb

über EUR 15.000 pro Jahr? nein

ja

nein

Werden „Kalte-Hände-Umsätze“ mit

max. EUR 30.000 pro Jahr erzielt?

nein

Sonderregelung

Kassensturz KEINE Kassenpflicht

Kassenpflicht „mobile“ Umsätze

(keine Einzelaufzeichnung, (aber Einzelaufzeichnung

keine Belegpflicht) und Belegpflicht)Überblick Finanzpolizei

Die Finanzpolizei ist eine Betrugsbekämpfungseinheit des Finanzministeriums und

ein Vollzugsorgan der Abgabenbehörde.

Die Finanzpolizei wird oft als „schnelle Eingreiftruppe“ oder „Speerspitze der

Finanzverwaltung im Aufsichts-bereich“ gesehen.

(vgl Lehner, Wegweiser Finanzpolizei, SWK-Spezial 5/2014)

Abgrenzung zum Finanzamt – „Das Finanzamt prüft, die Finanzpolizei

kontrolliert!“

(vgl KWT-Leitfaden „Die Finanzpolizei – Verhalten bei Einschreiten der

Finanzpolizei, 2014)Leitbild

„Die Finanzpolizei soll durch Kontrollen faire und

gleiche Bedingungen für alle Teilnehmer am

Wirtschaftsleben gewährleisten und

Wettbewerbsvorteile aus Schwarzarbeit, Sozial-

und Abgabenbetrug verhindern“

(vgl BMF (Hrsg), Die Finanzpolizei – mehr Sicherheit und Fairness, 2014)Aufgaben im Überblick

Steueraufsicht

Aufdeckung und Feststellung steuerlich relevanter Sachverhalte

Sicherung von Abgabenansprüchen

Ermittlung zum Zweck von Einbringungsmaßnahmen

Einbringung von Abgabenrückständen

Inkasso und Pfändung

Ordnungspolitische Aufgaben

zB illegale Beschäftigung, illegale Gewerbeausübung, Glückspiel, Sozialbetrug

Auftragsarbeiten

Nachschau/Prüfung im Auftrag der FinanzbehördeWas darf sie / was nicht?

RECHTE: PFLICHTEN:

Betretungs- und Befahrungsrecht Ausweispflicht

Betreten von Grundstücken, Betriebsstätten, Unaufgeforderte Ausweisleistung vor jeder

Betriebsräume, Arbeitsstätten, Befahren von Amtshandlung

(Privat-)Wegen Gegebenenfalls nach Aufforderung

Private Räume dürfen nicht betreten werden

Finanzpolizei hat kein Durchsuchungsrecht Belehrungspflicht

keine Zwangsgewalt Die gesetzliche Grundlage für die Kontrolle muss

bereits vor der Kontrolle bekanntgegeben werden

Identitätsfeststellung Bei Änderung/Ausweitung während der Kontrolle

Von Personen, bei denen Grund zur Annahme muss dies deutlich mitgeteilt werden.

einer Zuwiderhandlung besteht Belehrung über verfahrensrechtliche

Möglichkeiten und Rechtsfolgen

Fahrzeugkontrollen Belehrung über Duldungs- und

Mitwirkungspflichten

Auskunftsrecht

Durchführung der Betriebskontrolle möglichst ohne

Störung des laufenden Betriebs

Vollstreckungs- und Sicherungsmaßnahmen/

Festnahmerecht (§ 26 AuslBG)Überblick Ablauf

Vorbereitung Einsatz Konsequenzen

Kassennachschau: Strafen!

Besuch des Restaurants!!! Aufforderung zur

• Fragebogen und Protokoll

Verdeckter Augenschein Stellungnahme

• Gemeinsamer Kassensturz

Auch mehrmals im Vorfeld! Finanzstrafrecht

• Datenexport

• Dokumentationen

Datenbankabfragen • Sicherung Einsatzort

Ankündigung

Internetabfragen • Einteilung des Personals

Betriebsprüfung

Steuerakt • Anmeldung

Analyse und Auswertungen

Einsatzbesprechung • Überprüfung Dienstnehmer

der Daten aus der

Grundbuchsausauszug • Aufnahme der Niederschrift

Kassennachschau

Pläne des Einsatzortes • Mitwirkungspflicht!?

Moderne Prüftechniken!!

… • …Praxistipps Vorbereitung

Risikoanalyse

Bestimmung und Einschulung eines Stellvertreters (Bevollmächtigten)

Information und Schulung aller Mitarbeiter

Checkliste mit Telefonnummern und Verhaltensinformationen

Organisation der benötigten Unterlagen und laufende Aktualisierung

Vorbereitung einer Räumlichkeit für Befragungen, um den Geschäftsablauf nicht zu stören

Die Arbeitspapiere sollten „griffbereit“ sein. Dazu zählen unter anderen:

Identitätsnachweis (zB Passkopien)

Arbeitsvertrag, Werkvertrag, Lehrverträge

Arbeitszeiten (Vereinbarungen/Arbeitszeit-Aufzeichnungen)

Entlohnungsvereinbarungen

Versicherungsbestätigungen

Arbeitserlaubnis, Beschäftigungsbewilligungen, Entsendungsbewilligungen

BefreiungsscheinePraxistipps Verhalten bei einer Kontrolle Ruhe bewahren!!! Informieren Sie Ihren Steuerberater und/oder Rechtsanwalt! Kooperationsbereitschaft zeigen, freundlich bleiben! Namen des Einsatzleiters (Dienstausweis) festhalten Beamte in separate Räumlichkeiten bitten Rechtsbelehrung einfordern Fragen nach Rechtsgrundlage der Kontrolle (Formular FinPol20) Keine Verzögerung oder Behinderung der Kontrolle Belehrung über Mitwirkungs- und Duldungspflichten Verlangen Sie eine Kopie der Niederschrift Übergabe, Einsicht und Kopie von Unterlagen dokumentieren

Zusammenfassung und Ausblick

Wir rechnen mit vermehrten Kontrollen und empfehlen eine gezielte Vorbereitung

auf Einsätze der Finanzpolizei in Ihrem Betrieb!

Durch die neuen Maßnahmen zur Betrugsbekämpfung zieht das Finanzamt

Rückschlüsse auf die erzielten Umsätze in der Vergangenheit

Eine Amnestieregelung für die Vergangenheit ist (derzeit) nicht vorgesehen!

Einschaurecht der Finanzverwaltung in Bankkonten ist vorgesehen!

(strafbefreiende) Selbstanzeige als Ausweg?Kontaktdaten

Firma Weinwurm GmbH

Florian Weinwurm

IQOS Kassensysteme - Weinwurm GmbH

Ketzergasse 253

A-2380 Perchtoldsdorf

Tel +43 1 865 82 55 -0

Fax +43 1 865 82 55 -44

Hotline 0800 20 30 36

www.iqos.atBei Fragen kontaktieren Sie uns gerne!

Mag. Manfred Kotlik Mag. Caroline Huemer

KPS Steuerberatung GmbH KPS Steuerberatung GmbH

Steuerberater & Wirtschaftsprüfer Steuerberaterin

Telefon: 02236/ 506 220 Telefon: 02236/ 506 220

E-Mail: manfred.kotlik@kps-partner.at E-Mail: caroline.huemer@kps-partner.at

www.kps-partner.at www.kps-partner.at

24Sie können auch lesen