Steuerreform: Erfolge und offene Fragen - Pressekonferenz am Mittwoch, 18. März 2015, um 10 Uhr

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ihre Gesprächspartner:

Dr. Johann Kalliauer Präsident der AK Oberösterreich

Dr. Josef Moser, MBA Direktor der AK Oberösterreich

Steuerreform: Erfolge und offene Fragen

Pressekonferenz

am Mittwoch, 18. März 2015, um 10 Uhr,

in der AK LinzLohnsteuersenkung ist ein großer Erfolg -

Forderung nach Millionärssteuer bleibt aufrecht

Die Arbeiterkammer Oberösterreich hat die Steuerreformpläne der Regierung

einer kritischen Analyse unterzogen. Volle Zustimmung findet die Tarifreform

bei der Lohnsteuer – ein großer Erfolg von AK und ÖGB, die diese Reform gefor-

dert und durchgesetzt haben. Die Lohnsteuerreform kommt angesichts der (noch)

schwachen Wirtschaftsentwicklung genau zur richtigen Zeit. Die durch die Steu-

erentlastung erhöhte Kaufkraft nutzt den Arbeitnehmern/-innen und stimuliert

über den Mehr-Konsum zugleich die Wirtschaft. Bei der Gegenfinanzierung gibt

es aber einige offene Fragen und auch die Forderung nach höheren Steuerbeiträ-

gen der Reichen bleibt nach wie vor auf der Agenda der AK OÖ.

Lohnsteuersenkung ist ein Erfolg von AK und ÖGB

Der beabsichtigte Steuertarif und das Entlastungsvolumen sind ganz klar zu be-

grüßen. Besonders positiv sind die Senkung des Eingangssteuersatzes von 36,5 auf

25 Prozent, die Erhöhung des Arbeitnehmer- bzw. Verkehrsabsetzbetrages und die

Erhöhung der sogenannten Negativsteuer (Steuergutschrift) für Geringverdienen-

de von 110 auf 400 Euro bzw. ihre Neu-Einführung für Pensionisten/-innen in

Höhe von 110 Euro. Auch die geplante Einführung einer automatischen Arbeit-

nehmerveranlagung – ohne dass man eine Steuererklärung abgeben muss – ist

begrüßenswert.

84 Prozent des Entlastungsvolumens kommen Arbeitnehmern/-innen mit einer

jährlichen Steuerbemessungsgrundlage von bis zu 45.000 Euro pro Jahr zu Gute –

das entspricht einem Monatseinkommen von bis zu rund 4600 Euro.

Das Ausmaß der Entlastungen wird für die Arbeitnehmer/-innen deutlich spürbar

sein, während sie von den Gegenfinanzierungen kaum betroffen sind.

2Verteilung des Steuer-Entlastungsvolumens

mit automatischer Veranlagung

Steuerbemes-

Anteil am Entlas- summierte Entlas-

sungs-grundlage*

tungsvolumen: tungsanteile:

bis

11.000 € 9% 9%

20.000 € 21% 30%

30.000 € 31% 61%

45.000 € 23% 84%

60.000 € 8% 92%

80.000 € 4% 96%

100.000 € 2% 98%

darüber 2% 100%

100%

*12 Brutto-Monatseinkommen abzüglich Sozialversicherungsbeiträge

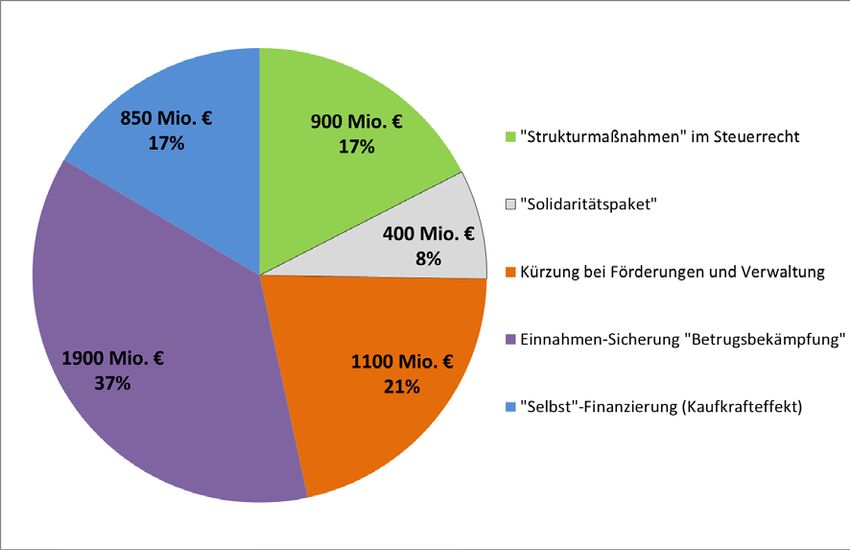

Gegen-Finanzierung der Steuerreform

Anteile in Millionen Euro und in Prozent

3Es ist positiv, dass bestimmte, im Vorfeld diskutierte Maßnahmen nun nicht um-

gesetzt werden – etwa die diversen Streichungen von Lohnsteuerbegünstigungen

oder die generelle Abschaffung des ermäßigten Mehrwertsteuersatzes bzw. seine

Streichung für bestimmte Leistungen (Kultur etc.)

Demgegenüber finden sich aber auch Teile in der Gegenfinanzierung, die von den

Lohn- und Einkommensteuerpflichtigen getragen werden müssen. Darunter fallen

die Einschränkung der Mehrwertsteuer-Ermäßigungen in einer Gesamthöhe von

250 Millionen Euro (diese trifft natürlich auch ausländische Touristen in Öster-

reich), die Streichung der Steuerabsetzmöglichkeit sogenannter Topf-

Sonderausgaben in Höhe von 430 Millionen Euro (bei voller Wirksamkeit) und

die Erhöhung des Sachbezugswertes für die Privatnutzung von bestimmten Fir-

men-Pkw mit 50 Millionen Euro. Das summiert sich auf insgesamt 730 Millionen

Euro, also auf etwa 14 Prozent des Gesamtvolumens.

Bei der Streichung der Steuerabsetzmöglichkeit von Sonderausgaben (für Perso-

nenversicherungen sowie Wohnraumbeschaffung bzw. –sanierung) gibt es eine

Auslaufzeit von fünf Jahren bei bestehenden Verträgen. Die Erhöhung des ermä-

ßigten Mehrwertsteuersatzes von 10 auf 13 Prozent für bestimmte Waren und

Leistungen wirkt sich relativ gering aus, wie die folgenden Beispiele zeigen:

Steuerreform-Beispiele:

Beispiel 1: Monatsbrutto 1.500,-- Euro

(= mittleres Einkommen einer Arbeitnehmerin in Oberösterreich)

Entlastung durch Tarifänderung /Jahr 485 €

Belastung durch Streichung Sonderausgaben / Jahr 133 €

geschätzte Belastung durch höhere Mehrwertsteuer /

14 €

Jahr

Gesamtentlastung im Beispiel (Saldo) 338 €

Anm.: bei den Sonderausgaben wurde eine Ausschöpfung zur Hälfte des möglichen Maximalbetrags

in Höhe von 2920 Euro angenommen. Von dem Betrag wurde bisher steuerlich ein Viertel berück-

sichtigt. Bei einer bisher vollen Ausschöpfung in Höhe des Maximalbetrags wäre die Maximalbelas-

4tung 266 Euro. Basis für die Mehrwertsteuer-Schätzung ist die Konsumerhebung von Statistik Austri-

a. Quelle für den Einkommenswert ist die GKK OÖ-Beitragsgrundlagenstatistik

Handelt es sich bei obiger Einkommensbezieherin um eine Alleinverdienerin mit

zwei Kindern, die die Sonderausgabenhöchstbeträge zur Hälfte des möglichen

Maximalbetrages von 5840 Euro im Jahr (die zu einem Viertel absetzbar waren)

ausgeschöpft hat, ergibt sich eine Gesamt-Entlastung von 267 Euro pro Jahr. Bei

einer Alleinverdienerin mit drei Kindern würde die Entlastung (Annahme: Son-

derausgabenhöchstbeträge von 7300 Euro pro Jahr zur Hälfte ausgeschöpft) 230

Euro im Jahr betragen. Bei diesen Entlastungsbeträgen ist die Wirkung der höhe-

ren Kinderfreibeträge bereits berücksichtigt.

Beispiel 2: Monatsbrutto 3.800,-- Euro

(= mittleres Gehalt eines männlichen Angestellten im Maschinenbau, Oberöster-

reich)

Entlastung durch Tarifänderung / Jahr 1.533 €

Belastung durch Streichung Sonderausgaben / Jahr 158 €

Belastung durch höheren Sachbezug bei Privat-Nutzung Firmen-

506 €

PKW / Jahr

geschätzte Belastung durch höhere Mehrwertsteuer / Jahr 36 €

Gesamtentlastung im Beispiel (Saldo) 833 €

Anm.: bei den Sonderausgaben wurde eine Ausschöpfung zur Hälfte des möglichen Maximalbetrags

von 2920 Euro angenommen. Von dem Betrag wurde bisher steuerlich ein Viertel berücksichtigt.

Bei einer bisher vollen Ausschöpfung in Höhe des Maximalbetrags wäre die Maximalbelastung 316

Euro. Beim Dienstwagen wurde ein Anschaffungswert von 22.000 Euro angenommen. Basis für die

Mehrwertsteuer-Schätzung ist die Konsumerhebung von Statistik Austria. Quelle für den Einkom-

menswert ist die GKK OÖ-Beitragsgrundlagenstatistik.

Handelt es sich hierbei um einen Alleinverdiener mit mehreren Kindern, der die

Sonderausgabenhöchstbeträge (maximal 5840 Euro bzw. 7300 Euro siehe Beispiel

1) zur Hälfte ausschöpft und einen Firmen-PKW privat nutzt, ist die Gesamt-

Entlastung mit 855 Euro pro Jahr ähnlich hoch. Die höheren Kinderfreibeträge

sind dabei jeweils berücksichtigt.

5Die geplanten Änderungen bei der Grunderwerbsteuer betreffen Besitzer/-innen

von Eigenheimen und Eigentumswohnungen, die diese ihren Kindern schenken

oder vererben. Es handelt sich dabei um eine einmalige Steuer bei der Übertra-

gung von einer Generation auf die nächste: Bei dem derzeit gültigen dreifachen

Einheitswert (120.000 Euro) betrug die Steuer bisher 2400 Euro. Hat diese Immo-

bilie einen Verkehrswert von 400.000 Euro, wird die Steuer zukünftig 4250 Euro

betragen.

Licht und Schatten bei der Gegenfinanzierung

Die AK OÖ kritisiert, dass keine Einigung auf eine „Millionärssteuer“ oder eine

Erbschafts- und Schenkungssteuer mit großzügigen Freibeträgen zustande ge-

kommen ist. Diese Steuern werden weiterhin auf unserer Agenda bleiben. Die an

ihrer Stelle vorgesehene Erhöhung der Kapitalertragssteuern - ausgenommen

Sparbuchzinsen – wird ein Volumen von 150 Millionen Euro bringen.

Zum Vergleich: AK und ÖGB haben zusätzliche – „echte“ – Vermögenssteuern in

Höhe von zwei Milliarden Euro gefordert!

Bei den vereinbarten Maßnahmen zur Gegenfinanzierung werden aber auch wich-

tige Akzente – wie die verstärkte Bekämpfung des Steuerbetruges – gesetzt. Aller-

dings gibt es auch zahlreiche Unsicherheiten: So ist etwa noch keine Präzisierung

zu den Einsparungen in der Verwaltung und bei den Förderungen bekannt!

Zumindest erste Ansätze für vermögensbezogene Steuern

• Neben der Erhöhung der Kapitalertragssteuern (mit einem geplanten Vo-

lumen von 150 Millionen) sollen die Änderungen bei der Grunderwerb-

steuer 35 Millionen Euro einbringen. Als neue Bemessungsgrundlage wird

bei unentgeltlichem Übergang (im Wege einer Erbschaft oder Schenkung)

künftig der Verkehrswert anstatt des dreifachen Einheitswerts herangezo-

gen, was die AK OÖ als Fortschritt betrachtet. Bei der Landwirtschaft

bleibt wie bisher der einfache Einheitswert bestehen. Die Absenkung des

Grenzsteuer-Satzes bei Werten unter 250.000 Euro wird begrüßt.

• Die Erhöhung der Immobilienertragsteuer von 25 auf 30 Prozent (für

Zweit- und Drittwohnsitze) soll 115 Millionen erbringen.

6Bei Betrugsbekämpfung steht der Finanzminister in der Pflicht

Durch die verstärkte Betrugsbekämpfung sollen insgesamt 1,9 Milliarden Euro

hereinkommen. Ein wichtiger Schritt für mehr Steuergerechtigkeit! Die Berech-

nungen wurden vom Finanzminister gemacht, wir gehen also davon aus, dass er

hier weiß, wovon er spricht.

• Die Verpflichtung zu manipulationssicheren Registrierkassen und die

Pflicht, einen Beleg auszustellen, sollen ca. 900 Millionen Euro erbringen.

Diese wichtige Maßnahme darf nicht durch eine Vielzahl von Ausnahmen

ausgehöhlt werden.

• Außerdem sollen der grenzüberschreitende Mehrwertsteuer- und Mineral-

ölsteuerbetrug (100 Millionen Euro) und der Sozialbetrug durch Schein-

firmen (200 Millionen Euro) stärker bekämpft werden.

• 700 Millionen Euro sollen mehr eingenommen werden, indem das Fi-

nanzamt bei Betriebsprüfungen von Unternehmen auf Bankkonten zugrei-

fen darf. Das ist ein erster wichtiger Schritt in Richtung Aufhebung des

Bankgeheimnisses, um Steuerhinterziehung wirksam zu bekämpfen.

Diese Maßnahmen erfordern verstärkte Prüfungstätigkeiten. Die budgetierten

Mehreinnahmen sind daher nur durch personelle Aufstockung der Finanzämter

zu erreichen. Das wird schon lange von der AK OÖ vehement gefordert.

Ja zu Verwaltungsreformen – Nein zu Leistungskürzungen

Durch Einsparungen bei der Verwaltung und bei Förderungen sollen 1,1 Milliar-

den Euro hereinkommen, zu einem Drittel bei den Ländern. Darunter kann Vieles

fallen, konkrete Maßnahmen sind noch nicht angeführt.

Vorhandene Effizienzpotenziale in der Verwaltung sollen natürlich genützt wer-

den. Aber unter dem Vorwand von „Reformen“ dürfen nicht die Leistungen für

die Bevölkerung eingeschränkt werden. Dies trifft auch auf Förderungen für Sozi-

al-, Kultur-, Sport- und andere Vereine zu, wo Förderungskürzungen ebenfalls zu

Leistungseinschränkungen führen würden.

7Zu den berechneten Selbstfinanzierungseffekten in Höhe von 850 Millionen Euro

wird es nur kommen, wenn nicht durch versteckte Maßnahmen die nun entlaste-

ten Arbeitnehmer/-innen wieder zur Kasse gebeten werden.

Die gesamte Gegenfinanzierungs-Rechnung birgt durchaus noch relevante Unsi-

cherheiten. Es besteht die Gefahr, dass durch zu optimistisch angesetzte Zahlen bei

der Betrugsbekämpfung und bei den „Einsparungen“ Geld im Budget fehlen

wird. Verstärkt werden könnte das Problem durch schwächere Steuereinnahmen

aufgrund der schlechten Konjunkturentwicklung.

Bei zukünftigen budgetären Erfordernissen – etwa wenn sich die geplante Gegen-

finanzierung der Steuerreform als nicht ausreichend erweist - müssen daher die

Millionärssteuer und eine reformierte Erbschafts- und Schenkungssteuer mit groß-

zügigen Freibeträgen wieder auf der Agenda stehen!

Weitere Forderungen der AK OÖ:

• Das Paket muss wie vereinbart umgesetzt werden. Nachträgliche Aufwei-

chungen im anstehenden Gesetzeswerdungsprozess sind nicht tolerierbar.

• Mehr Personal für eine effektive Umsetzung der Betrugsbekämpfung.

• Bei der Konkretisierung von bisher allgemein formulierten Gegenfinanzie-

rungen darf die Bevölkerung nicht über den Umweg von Leistungskür-

zungen zur Kasse gebeten werden.

• Die Pendlerpauschale muss grundlegend reformiert werden.

8Sie können auch lesen