Nordea Stable Return Strategie - Jan Albers Mitglied des Vorstands Nordea Investment Management AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nordea Stable Return Strategie Jan Albers Mitglied des Vorstands Nordea Investment Management AG Wiesbadener Investorentag Wiesbaden, 27. Juni 2014 Lediglich zur Information – die Daten beinhalten keine Handelsempfehlung Nur für professionelle Investoren

Mehrwert erzielen mit der Nordea Stable Return Strategie

Zielsetzung

• Ertragsmaximierung bei gleichzeitigem Kapitalerhalt über einen 3-Jahreszeitraum.

• Stabile Erträge erwirtschaften.

Philosophie & Strategie

• Robuste Diversifikation über Anlageklassen und Finanzmärkte.

• Ein Allwetter-Produkt, denn wir nutzen ein Risikoausgleichsprinzip.

• Ohne Einschränkung einer Benchmark investiert der Fonds in einzelne Ertragstreiber.

• Unser Fokus liegt auf dem Risikomanagement, um so die Diversifikation zu maximieren

und eine Verlustabsicherung sicherzustellen.

2

Wahre Diversifikation ist schwer zu finden…

Die Risikoverteilung auf verschiedene Aktien hat im Jahr 2008 …Staatsanleihen bildeten beinahe die einzige Assetklasse,

nur wenig zu einer wahren Diversifikation beigetragen… die im Stande war, positive Erträge zu generieren.

Erträge der einzelnen Aktien des EURO STOXX 50 im Erträge verschiedener Anlageklassen im Jahr 2008

Jahr 2008

0% Cash Global

Gov Bonds US

Govt Bonds UK

‐10% Gov Bonds German

Inflation Linked Bonds Eur

‐20% Mortage Bonds German

Mortgage Bonds Danish

REITs Global

‐30% REITs Eur

Gold

‐40% Commodities

Timber Finland

HF CTA Global

‐50% HF

HF L/S Equity

HF Fixed Income

‐60%

EM Bonds

HY Bonds US

‐70% HY Eur (Non Financial) 5Y

IG Bonds US

IG Bonds Europe

‐80% Jede einzelne Aktie Stocks Small Cap Eur

des Euro Stoxx 50 Private Equity

‐90% rentierte negativ in EM Stocks

Global Stocks

2008

Eur Stocks

‐100%

‐80% ‐60% ‐40% ‐20% 0% 20% 40%

Equities Credit Hedge Funds

Mat/REITs Bonds Cash

Quelle: Bloomberg und NIM MA Berechnungen. Betrachteter Zeitraum: 01.01.2008 – 31.12.2008. Die dargestellte Wertentwicklung ist historisch; Wertentwicklungen in der Vergangenheit sind kein verlässlicher Richtwert für zukünftige Erträge

und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück.

3

…aber die Wirkung wahrer Diversifikation ist sehr stark

riskAssetklassen Return Drivers

Ertragstreiber und&Diversifikationseffekt

Diversification

Korrelation 25% of asset classes

25% correlation

level

120%

Korrelation 75% of asset classes

75% correlation

weiterer

100%

Share of initial

80%

Risikoreduktion durch Hinzunahme

60%

40%

20%

0%

1 2 3 4 5 6 7 8 9 10

Anzahl der Assetklassen

Number of asset classes

Theoretisches Beispiel:

Wenn ein Portfolio aus 2 Investments besteht, die zu 25% miteinander korrelieren, reduziert sich das Risiko um ca. 27%.

Besteht ein Portfolio aus 10 Investments mit einer Korrelation von 25%, reduziert sich das Risiko um ca. 60%.

Sind die 2 Investments eines Portfolios jedoch zu 75% korreliert, reduziert sich das Risiko lediglich um ca. 5%.

Korrelieren die 10 Investments eines Portfolios zu 75% miteinander, reduziert sich das Risiko um nur 16%.

Hinweis: Illustratives Beispiel

4

Stabile Erträge können erzielt werden, indem man sich auf

tatsächlich diversifizierende Ertragstreiber konzentriert

Wirtschaftszyklus

Ergebnis (BIP) Höhepunkt

Expansion Wachstumstrend

Höhepunkt

Rezession Tiefpunkt

tatsächliches

Wachstum

Zeit

Illustrative Performance

Ertrag

Ertragstreiber, die in

Rezessionsphasen funktionieren

Ertragstreiber, die in

Erholungsphasen funktionieren

Gesamtperformance

Zeit

So besteht nicht die Notwendigkeit, in jeder Konjunkturphase die richtige

makroökonomische Einschätzung zu tätigen, um einen absoluten Ertrag zu erzielen.

Hinweis: Illustratives Beispiel

5

Anleihen:

Echte Diversifikation durch Fokus auf einzelne Ertragstreiber

Beispiel

Investment Grade Anleihen: Drei Ertragstreiber

Beispiel 1: Renten durch verschiedene Ertragstreiber

Diversifikation

1: Renten

Erträge

Returns

Creditprämie

Investment Grade

Durationsprämie Anleihen

Risikofreier Zins

Risikofreier Zins Creditprämie Durationsprämie

Quelle: Nordea Investment Management, Bloomberg * Per 31.03.2014

6

Aktien:

Echte Diversifikation durch Fokus auf einzelne Ertragstreiber

Aktien: Drei Ertragstreiber Beispiel 2: Aktien (“Low Risk”)

Diversifikation durch verschiedene Ertragstreiber

Erträge

Returns

“Low Risk”

Anomalieprämie

Equity Beta

“Low Risk” Aktien

Prämie (0.7 Beta)

Risikofreier Zins

Risikofreier Zins Aktienrisikoprämie „Low Risk“ Anomalie

Quelle: Nordea Investment Management, Bloomberg

* Per 31.03.2014

7

‐

1,0

2,0

3,0

4,0

5,0

6,0

7,0

‐

‐0,5

0,5

1,0

1,5

2,0

2,5

3,0

1993

1993

1994

1994

1995 1995

1996 1996

1997 1997

1998 1998

1999 1999

2000 2000

2001 2001

2002 2002

Quelle: Nordea Investment Management. Stand: 31.12.2013.

2003 2003

2004 2004

Dividend

2005 2005

2006 2006

2007 2007

Daten für 2014 sind Prognosen; es gibt keine Garantie, dass diese so eintreffen werden.

2008 2008

EPS and EPS‐normalised

2009 2009

2010 2010

2011 2011

2012

2013

2014

9

10

11

12

13

14

15

‐

5 000

10 000

15 000

20 000

25 000

30 000

01.01.2007

01.05.2007 1993

1994

01.09.2007

Kann dies genutzt werden, um Risiken zu managen?

1995

01.01.2008 1996

01.05.2008 1997

1998

01.09.2008

1999

01.01.2009 2000

01.05.2009 2001

Johnson & Johnson – ein stabiles Unternehmen

2002

01.09.2009

2003

EBITDA

01.01.2010 2004

01.05.2010 2005

2006

01.09.2010

2007

01.01.2011 2008

01.05.2011 2009

2010

Valuation, P/E next 12 month

01.09.2011 2011

01.01.2012 2012

01.05.2012 2013

2014

8

Wertentwicklung „Globale Stabile Aktien“

in steigenden und fallenden Märkten

Steigende und fallende Märkte - Analyse

Globale Stabile Aktien – MSCI World NDR – Durchschnittl. monatl.

Perioden Anzahl Monate Durchschnittl. monatl. Erträge Durchschnittl. monatl. Erträge relative Erträge Beta

Alle Monate 100 0,58% 0,31% +0,27% 0,67

Steigende Märkte Monate 64 2,08% 2,54% -0,46%

Fallende Märkte Monate 36 -2,03% -3,54% +1,51%

Globale Stabile Aktien - Durchschnittl. m onatl. Erträge MSCI World NDR - Durchschnittl. m onatl. Erträge

„Globale Durchschnittl. m onatl. Relative Erträge

Stabile Aktien“ 3,0%

2,54%

2,08% Attraktive

2,0%

1,51% Ausrichtung/

Neigung

1,0%

0,0%

-0,46%

-1,0%

-2,0%

-2,03%

-3,0%

-3,54%

-4,0%

Steigende Märkte Monate Fallende Märkte Monate

Quelle: Nordea Investment Management. Die Wertentwicklung umfasst alle Strategien und Investmentfonds die gemäß der „Globale Stabile Aktien“ Strategie verwaltet werden. Betrachteter Zeitraum 01.01.2006 – 30.04.2014. Die dargestellte

Wertentwicklung ist historisch; Wertentwicklungen in der Vergangenheit sind kein verlässlicher Richtwert für zukünftige Erträge und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Zum Vergleich haben wir die

Wertentwicklung des MSCI World – NDR Index, eines möglichen Vergleichsindex für ein Portfolio von weltweiten stabilen Aktien, angegeben. Stand: 30.04.2014.

9

Investmentuniversum: die einzelnen Bausteine

Aktien ”Relative Value” Strategien

Aktien – Global Währungsstrategien

Aktien – Regional Volatilitätsstrategien

Aktien – Sektoren

Aktien – Größe

Aktien – Stil

Aktien – „Low Risk“

Ertragsgenerierung Absolute-Return

aus ”Long Only” Stable Return Strategie Strategien

Assetklassen

Renten

Globale Makro-Strategien

Duration

Asset Allokation

Duration – Regional

Duration

Bank Loans

Credit

Covered Bonds

Aktien Beta

Credits (EM, IG, HY)

Credits - „Low Risk“

Hinweis: Graphiken dienen nur zur Illustration.

10Investment Team

Dr. Asbjørn Trolle Hansen

Leiter des Multi Assets Team

INVESTMENT KOMITEE

Dr. Asbjørn Trolle Hansen Dr. Claus Vorm Kurt Kongsted, M.Sc.

STRATEGIE VERANTWORTLICHKEITEN

Strategische Asset Allokation Taktische Asset Allokation

Kurt Kongsted, M.Sc. Dr. Line Ekner Karsten Bierre, M.Sc. Per Walter, M.Sc.

Carl Lantz, M.Sc. Jessica Carping, M.Sc. Caroline Henneberg, M.Sc. Maria Qundos, M.Sc.

Dr. Jacob Fage-Pedersen Dr. Claus Caroe Soren Lolle, M.Sc. Rickard Waldenlind, M.Sc.

Janus Olsen, M.Sc. Henrik Horskov Larsen, M.Sc. Karl Halberg, M.Sc.

RESEARCH

Analysten

HANDEL & IMPLEMENTIERUNG RISIKO MANAGEMENT/ANALYSEN PRODUKT MANAGER

Per Moller, Head of Trading Morten Eddy, Head of Risk Management Steffan Vakker

11Investmentprozess

Nordea

Fokussierung auf Optimierung und Assetallokation Stable Return

spezifische Ertragstreiber Risikobudgetierung Overlay Strategie

monatlich monatlich täglich

• Identifizierung von • Monatliches • Tägliche Überprüfung der

Opportunitäten Portfoliomeeting zur hausinternen Asset-

hinsichtlich spezifischer Festlegung der Strategie. allokationsmodelle.

Erträge.

• Optimierung der • Portfolioadjustierungen

• Sicherstellung, dass wir Opportunitäten und basierend auf einer

über Ertragsquellen Bewertung der fundamentalen Diskussion

verfügen, die in Effizienzgrenze. der Ergebnisse aus

Rezession und unserem Assetallokations-

Aufschwung performen. • Aufteilung des modell.

Risikobudgets zwischen

• Identifikation von Risiko- Ertragstreibern aus “Long

und Ertragscharakteristika Only” Assetklassen und

aller Ertragstreiber. Alpha (aktive

Assetallokation und

Titelselektion).

12Strategischer Überblick als Ausgangspunkt

13Optimierung und Risikobudgetierung

Zunächst ermitteln wir das optimale Portfolio

basierend auf den Ertragstreibern… …dann allokieren wir zwischen Ertragstreibern und Alpha

Ertrag

Portfolio A

In wirtschaftlichen Umfeldern bei denen die

Effizienzkurve sehr steil ist, allokieren wir

einen größeren Teil des Risikobudgets in

“Long Only” Ertragstreibern und weniger in

Alpha (Portfolio A)

Risikobudget

zu Alpha

Gesamtrisikobudget Risikobudgeterträge

Portfolio B

aus “Long Only”

Ertragstreibern

Risiko

Die Optimierung basiert auf unserem intern

entwickelten Optimierungsmodell.

Optimale Portfolien werden basierend auf In wirtschaftlichen Umfeldern bei denen die

unseren internen Risiko- und Effizienzkurve sehr flach ist, allokieren wir

Ertragserwartungen kalkuliert. weniger Risikobudget zu Erträgen aus “Long

Only” Ertragstreibern und mehr zu Alpha

Alphastrategien (Assetallokation und (Portfolio B)

Titelauswahl) werden

Risikobudget

bei der Optimierung zu Alpha

nicht mit einbezogen. Gesamtrisikobudget

Risikobudgeterträge

aus “Long Only”

Ertragstreibern

Darstellung ausschließlich zu illustrativen Zwecken.

14Assetallokation Overlay

Methodologie

Duration • Unser Durationsmodell basiert auf einem Steilheit der Zinskurve

LONG

Probitmodell. DURATION

LONG

DURATION

SHORT

• Die beiden hauptsächlichen Parameter sind: DURATION Momentum

bei Makrothemen

und risikoreichen

Steilheit der Zinskurve LONG

DURATION

Assets

Momentum bei Makrothemen und risikoreichen SHORT

DURATION

Assets

SHORT

DURATION

Creditspread

Credit • Unser Creditmodell basiert ebenfalls auf einem LONG

Probitmodell. LONG

CREDIT

CREDIT

SHORT

CREDIT

• Die beiden hauptsächlichen Parameter sind : LONG

Momentum

in Ausfällen

Der Creditspread CREDIT

SHORT

Das Momentum bei Ausfällen CREDIT

SHORT

CREDIT

Aktien Beta • Unser Aktienmodell basiert auf einem

“Pattern Recognition”-Modell

• Die Knotenpunkte basieren auf einer

Vielzahl von Faktoren:

Aktienmarktsentiment

Korrelation zwischen Zinsen und Aktien

Momentum im Aktienmarkt

Führende Makrodaten

Gewinnrevisionen

Risikoaversion im Markt

Hinweis: Graphiken dienen nur zur Illustration. Aktienbewertungen

15Aufteilung des Risikobudgets

Beiträge der einzelnen Ertragstreiber zum Gesamtrisiko

Beitrag zum Gesamtrisiko

Standardabweichung in Prozent

16.0%

0.7%

0.6%

14.0%

12.0% 9.1%

3.6%

10.0% 0.4%

8.0% 2.6%

0.5% 0.1%

6.0%

4.0% 3.7%

5.7%

2.0% Durch Diversifikation reduziert sich das

2.4% Gesamtrisiko von 9,1% auf 5,7%

0.0%

Signifikante Risikoreduzierung durch tatsächlich diversifizierende Ertragstreiber

Quelle: Nordea Investment Management, per 31.03.2014

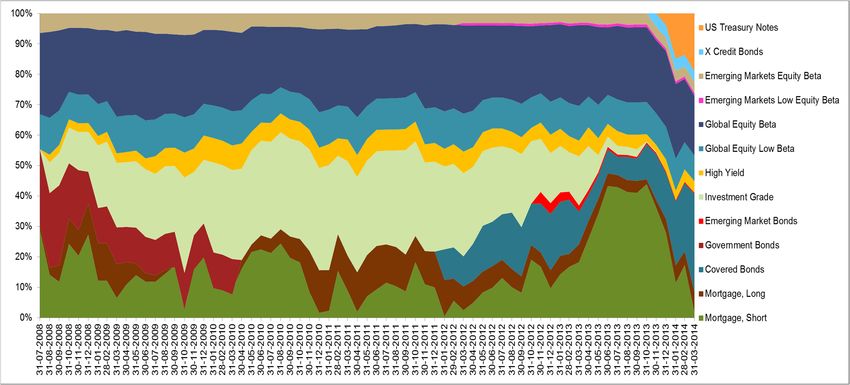

16Historische Exponierung

5. 6.

4.

3.

1.

2.

Kommentare zu Veränderungen:

1. Allokation in Staatsanleihen beendet.

2. Investment Grade Allokation zweigeteilt in Unternehmensanleihen und Covered Bonds. Innerhalb der Covered Bonds a) längere Covered Bonds und Pfandbriefe

(attraktive Renditen), und b) kurzlaufende dänische Pfandbriefe (reduzierte Duration).

3. Allokation in Emerging Markets Debt aufgrund von Diversifikation (eher strategischer Natur – nicht aufgrund von Bewertung). Die Allokation wurde im Zeitverlauf

aufgrund einer erhöhten Risikoeinschätzung wieder reduziert.

4. Allokation in “stabilen” Emerging Markets Aktien (strategische Überlegungen).

5. Allokation in X-Credit Bonds (strategische Überlegungen).

6. Allokation in US-Treasury Notes (strategische Überlegungen).

• Hinweis: Illustratives Beispiel basierend auf dem Nordea 1 - Stable Return Fund. Der Fonds repräsentiert die Stable Return Strategie mit moderatem Risiko, d.h. mit einer sehr begrenzten Wahrscheinlichkeit negativer

Erträge über einen dreijährigen Investmenthorizont hinweg.

• Daten per August 2008 bis März 2014

• Quelle: Nordea Investment Management

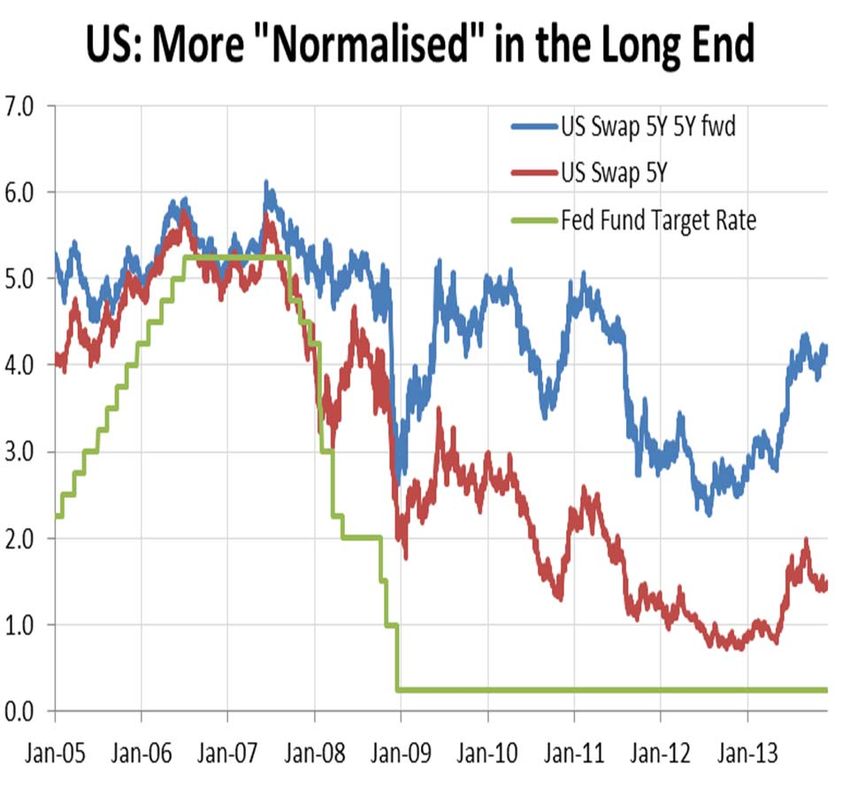

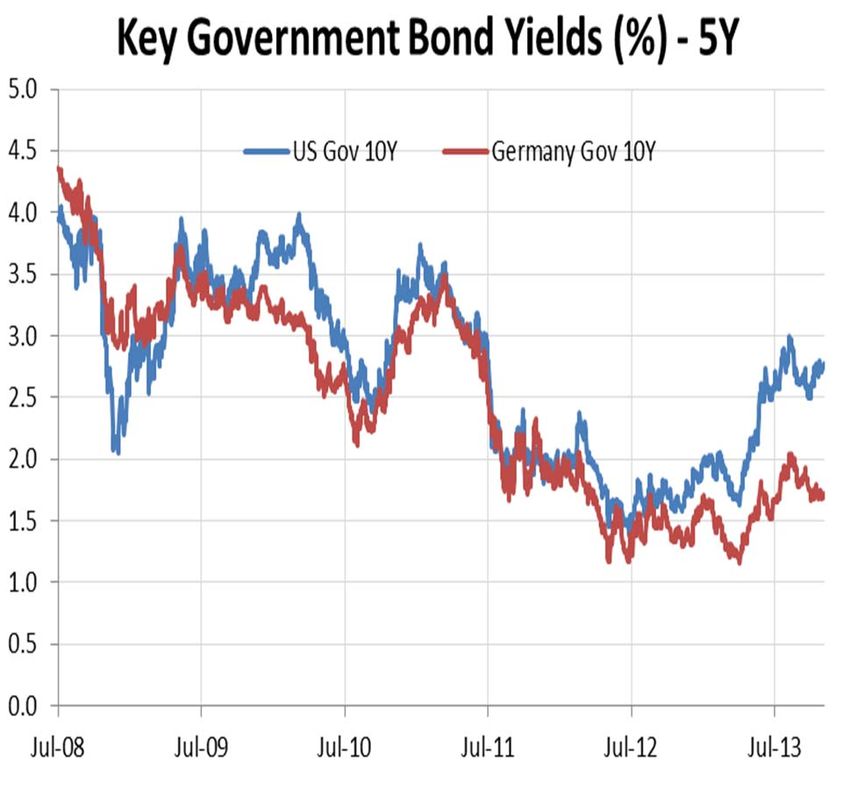

17Mehr Ertrag in den USA und eine bereits eingepreiste

Normalisierung der Erträge in den Renditekurven*

*Illustratives Beispiel

Quelle: Bloomberg. Stand: 31.12.2013

18Historische Attribution - quartalsweise

Low Risk Anomaly,

Global Stocks

Gov´t & Mortgage

+ Duration

Beta, Emerging Markets Stocks

• Hinweis: Illustratives Beispiel basierend auf dem Nordea 1 - Stable Return Fund. Der Fonds repräsentiert die Stable Return Strategie mit moderatem Risiko, d.h. mit einer sehr begrenzten Wahrscheinlichkeit negativer

Erträge über einen dreijährigen Investmenthorizont hinweg.

• Daten per August 2008 bis März 2014

• Quelle: Nordea Investment Management

19Nordea 1 SICAV Stable Return Fund (BP-EUR)

Past performance is not indicative of future results.

2) The performance represented is historical; past performance is not a reliable indicator of future results and investorsmay

not recover the full amount invested.

4) Absolute Return EUR medium.

5) Data Source – © 2014 Morningstar. Inc. All Rights Reserved. European Open End Funds database.

Morningstar Europe OE EUR Moderate Allocation – Global category. Date: 31.03.2014. Performance in EUR for the BI-EUR share class.

20Vielen Dank!

Sie können auch lesen