Technische Hochschule Ingolstadt - opus4 ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Technische Hochschule Ingolstadt

Fakultät: Business School

Studiengang: Betriebswirtschaft

Bachelorarbeit

Die Geldpolitik der Europäischen Zentralbank in Zeiten der Corona Pandemie –

ein Vergleich mit der Finanzkrise.

Vor- und Zuname: Enisa Sujak

ausgegeben am: 01.03.2021

abgebeben am: 01.08.2021

Erstprüfer: Prof. Dr. rer. pol. Monika Ruschinski

Zweitprüfer: Prof. Dr. rer. pol. Jörg Clostermann

Abstract

Das Ziel dieser Bachelorarbeit ist es herauszuarbeiten, wie die Europäische

Zentralbank in Krisensituationen reagiert hat und welche Maßnahmen sie durch-

führte, um negativen Auswirkungen entgegenzuwirken. Im Vergleich zur Finanz-

krise werden Unterschiede und Gemeinsamkeiten in den geldpolitischen Maß-

nahmen der Europäische Zentralbank aufgeführt. Die beiden Krisensituationen

werden anhand drei Konjunkturindikatoren gegenübergestellt und interpretiert.

Um dies herauszuarbeiten, werden unter anderem Statistiken aus dem Statisti-

schen Bundesamt herangezogen und Daten von der Europäischen Zentralbank

analysiert und interpretiert. Die Erkenntnisse aus der Analyse der Geldpolitik,

während der Coronakrise, ermöglichen ein besseres Verständnis für die Tätig-

keiten und Herausforderungen seitens der Zentralbank. Durch den Vergleich mit

der Finanzkrise können Lehren und Verbesserungspotenziale erkannt werden.

II1 Inhaltsverzeichnis

Abstract .............................................................................................................. II

Abbildungsverzeichnis .................................................................................... V

Tabellenverzeichnis ........................................................................................ VI

Abkürzungsverzeichnis ................................................................................. VII

1 Einleitung ........................................................................................................ 1

1.1 Gegenstand der Arbeit .......................................................................... 1

1.2 Zielsetzung der Arbeit ........................................................................... 2

1.3 Thematische Abgrenzung ..................................................................... 3

1.4 Methodik und Überblick über die Arbeit ................................................ 3

2 Geldpolitische Instrumente der Europäischen Zentralbank .................. 5

2.1 Traditionelle Instrumente ...................................................................... 5

2.1.1 Offenmarktgeschäfte ......................................................................... 5

2.1.2 Ständige Fazilitäten ........................................................................... 7

2.1.3 Mindestreservepolitik ......................................................................... 8

2.2 Unkonventionelle Instrumente .............................................................. 9

2.2.1 Forward Guidance ............................................................................. 9

2.2.2 Quantitative Lockerung ................................................................... 10

2.2.3 Gezielte längerfristige Refinanzierungsgeschäfte ........................... 10

2.2.4 Erweiterung der zulässigen Sicherheiten ........................................ 11

3 Die Europäische Zentralbank während der Corona Pandemie ............ 12

3.1 Auswirkungen der Corona Pandemie auf die Eurozone ..................... 12

3.2 Geldpolitische Maßnahmen der Europäischen Zentralbank während

der Pandemie ................................................................................................ 15

3.2.1 Programm zum Ankauf von Vermögenswerten............................... 15

3.2.2 Pandemie-Notfallankaufprogramm.................................................. 19

3.2.3 Kreditfazilitäten ................................................................................ 23

III3.2.4 Swap- und Repo-Fazilitäten ............................................................ 25

4 Ein Vergleich mit der globalen Finanzkrise ........................................... 26

4.1 Auslöser und Auswirkungen der Finanzkrise ...................................... 26

4.2 Reaktionen der EZB auf die Krisen im Vergleich ................................ 28

4.3 Geldmengenentwicklung in der Eurozone .......................................... 33

4.4 Konjunkturindikatoren während den Wirtschaftskrisen ....................... 34

4.4.1 Bruttoinlandsprodukt ....................................................................... 34

4.4.2 Erwerbstätige .................................................................................. 36

4.4.3 Verbraucherpreisindex .................................................................... 37

5 Fazit ........................................................................................................... 40

Literaturverzeichnis ........................................................................................ 41

IVAbbildungsverzeichnis

Abbildung 1: Öffentlicher Schuldenstand der Mitgliedstaaten. .......................... 14

Abbildung 2: Teilprogramme des APP. ............................................................. 16

Abbildung 3: Bestand des erweiterten Anleihekaufprogramms......................... 18

Abbildung 4: Pandemie-Notfallankaufprogramm Finanzrahmen....................... 19

Abbildung 5: Zu geldpolitischen Zwecken gehaltene Wertpapiere.................... 21

Abbildung 6: Finanzierung der Banken im Euroraum durch die EZB. ............... 29

Abbildung 7: Entwicklung der Geldmenge M3. ................................................. 33

Abbildung 8: Bruttoinlandsprodukt – Coronavirus-Krise und Finanzkrise. ........ 35

Abbildung 9: Erwerbstätige – Coronavirus-Krise und Finanzkrise. ................... 36

Abbildung 10: Verbraucherpreisindex – Coronavirus-Krise und Finanzkrise. ... 37

VTabellenverzeichnis

Tabelle 1: Gemeinsamkeiten und Unterschiede in der Geldpolitik der Krisen. . 30

VIAbkürzungsverzeichnis

EZB Europäische Zentralbank

EU Europäische Union

ESZB Europäisches System der Zentralbanken

NZB Nationale Zentralbanken

bzw. beziehungsweise

ACC Additional Credit Claims

COVID-19 Corona Virus Disease 2019

BIP Bruttoinlandsprodukt

Repo Repurchase Agreement

APP Asset Purchase Programme

CBPP1 First Covered Bond Purchase Programme

CBPP2 Second Covered Bond Purchase Programme

CBPP3 Third Covered Bond Purchase Programme

ABSPP Asset-Backed Securities Purchase Programme

PSPP Public Sector Purchase Programme

CSPP Corporate Sector Purchase Programme

PEPP Pandemic Emergency Purchase Programme

SMP Securities Markets Programme

Mrd. Milliarde

Mio. Million

Bio. Billion

M1 Money 1

M2 Money 2

M3 Money 3

VPI Verbraucherpreisindex

HVPI Harmonisierter Verbraucherpreisindex

VII1 Einleitung

1.1 Gegenstand der Arbeit

„Außergewöhnliche Zeiten erfordern außerordentliche Maßnahmen. Wir erken-

nen uns uneingeschränkt zum Euro.“ [Christine Lagarde, 2021a]

Mit diesen Worten kündigte die Präsidentin der Europäischen Zentralbank, Chris-

tine Lagarde, die Maßnahmen zur Eindämmung der Auswirkungen der Corona-

virus Pandemie an [vgl. EZB 2021a]. Die Pandemie hatte im März 2020 ihren

Anfang und prägt seither die Welt auf gesundheitlicher, wirtschaftlicher und ge-

sellschaftlicher Ebene. Durch Kontaktbeschränkungen, Schließungen des Ein-

zelhandels, der Gastronomie und Hotellerie, außerdem Beschränkungen des

Reiseverkehrs, stellt diese Pandemie eine außergewöhnliche Zeit für die Welt-

wirtschaft dar. Die Pandemie führte aufgrund dessen zu einem Rückgang der

Verbraucherausgaben, Investitionen und Produktionen, welches mit verminder-

ten Arbeitsvolumen einhergeht [vgl. Fritsche und Harms 2020, S. 266-267]. Die-

ser Wirtschaftsschock, welcher durch den Virus ausgelöst wurde, könnte die

Konjunktur beeinflussen und in eine wirtschaftliche Rezession führen.

Nicht nur die politischen Beschlüsse beeinflussen das Leben der Menschen in

Deutschland, auch die Maßnahmen der Europäischen Zentralbank wirken sich

auf die Wirtschaft und die Einwohner der Eurozone aus [vgl. EZB 2015]. Da Zin-

sentwicklungen für Investitionen der Privatpersonen und Unternehmen von Be-

deutung sein könnten, sind die Entscheidungen der Europäischen Zentralbank in

der Öffentlichkeit präsent. Die Institution der Europäischen Union verfolgt anhand

ihrer Geldpolitik das Ziel, die Preise zu stabilisieren und damit eine Inflation oder

Deflation zu verhindern.

Die Europäische Zentralbank ergreift in Krisensituationen Maßnahmen, um die

Wirtschaftssektoren zu unterstützen und Kreditfluss zu gewähren, damit sich die

Wirtschaft beruhigen kann [vgl. EZB 2021a]. Anders als bei der Finanzkrise, han-

delt es sich bei der Coronakrise um eine weltumfassende Krise, welches jedes

1Land konfrontierte. Die Finanzkrise nahm ihren Ursprung in den Vereinigten

Staaten, als Folge von riskanten Immobilienkreditvergaben, sodass es zur Insol-

venz der amerikanischen Investmentbank Lehman Brothers führte. Die Konse-

quenzen der Bankenkrise waren Arbeitslosigkeit, Produktions- und Investitions-

rückgänge [vgl. Gropp und Wix 2019, S. 27]. Die Folgen der Finanzkrise und der

Coronavirus Pandemie könnten einige Parallelen aufzeigen. Die Europäische

Zentralbank hat in beiden Krisen Maßnahmen ergriffen, um diesen entgegenzu-

wirken. Gegenstand vorliegender Bachelorarbeit ist es, die Geldpolitik der EZB

in Zeiten der Corona Pandemie herauszuarbeiten. Des Weiteren, wird ein Ver-

gleich zur Finanzkrise gezogen.

1.2 Zielsetzung der Arbeit

Die Pandemie und die Finanzkrise sind Krisen, welche unterschiedliche Auslöser

hatten und dennoch ähnliche Auswirkungen auf die Weltwirtschaft aufwiesen. In

vorliegender Arbeit wird das Ziel verfolgt aufzuzeigen, wie die Europäische Zent-

ralbank während der Pandemie reagiert hat, welche Maßnahmen ergriffen wur-

den und ob sie Herausforderungen ausgesetzt war. Ein weiteres Ziel dieser Ar-

beit ist es festzustellen, welche Unterschiede und Gemeinsamkeiten sich in der

Geldpolitik der EZB während beiden Krisen erkennen lassen. Folglich ergibt sich

nach der Umsetzung eine gute Möglichkeit, den Nutzen der Maßnahmen zu iden-

tifizieren und die Erfolge zu evaluieren. In vorliegender Arbeit werden folgende

Fragen beantwortet:

Welche Maßnahmen wurden von der Europäischen Zentralbank getroffen, um

der Coronakrise entgegenzuwirken? Welche Gemeinsamkeiten und Unter-

schiede zu der globalen Finanzkrise sind erkennbar?

21.3 Thematische Abgrenzung

Die Europäische Zentralbank und die nationalen Zentralbanken der EU-Mitglied-

staaten bilden zusammen das Europäische System der Zentralbanken. Der EZB-

Rat, das Direktorium und der Erweitere Rat bilden die Beschlussorgane der EZB.

Das ESZB wird von den Entscheidungsgremien der Europäischen Zentralbank

geleitet [vgl. Rakic 2021]. Damit das oberste Hauptziel der EZB, die Gewährleis-

tung der Preisstabilität, stets verfolgt werden kann, stellt diese eine politisch un-

abhängige Institution dar. Außerdem unterscheidet sich das Eurosystem, wel-

ches sich aus der EZB und den NZB der EU-Mitgliedstaaten, mit Euro als Wäh-

rungsmittel, zusammensetzt.

Die EZB stellt ein komplexes Themengebiet dar, welches in vorliegender Arbeit

zur besseren Übersicht eingegrenzt wird. Diese Arbeit setzt einen Fokus auf die

Geldpolitik der EZB während der Coronakrise in der Eurozone. Aufgrund der

breitgefächerten Aufgabengebiete, Strategien und Ziele der Europäischen Zent-

ralbank, setzt diese Arbeit ihren Schwerpunkt auf die geldpolitischen Instru-

mente. Dabei wird eine zeitliche Eingrenzung der Analyse vorgenommen, indem

die Zeit von März 2020 bis Januar 2021 betrachtet wird. Für den Vergleich der

Krisen werden neben den Unterschieden und Gemeinsamkeiten in der Geldpoli-

tik der EZB auch drei Konjunkturindikatoren dargestellt.

1.4 Methodik und Überblick über die Arbeit

Diese Arbeit beginnt mit einer Einführung in die theoretischen Grundlagen zur

Europäischen Zentralbank. In dem ersten Teil wird für ein Grundverständnis ge-

sorgt, indem die geldpolitischen Instrumente erklärt werden. Es wird ein Ver-

ständnis für konventionelle und unkonventionelle Instrumente der EZB geschaf-

fen. In diesem Zuge werden das Ziel und der Nutzen hinter diesen Instrumenten

beleuchtet.

In dem zweiten Teil werden die geldpolitischen Maßnahmen der Europäische

Zentralbank während der Corona Pandemie aufgezeigt. Nachdem der Auslöser

der Pandemie dargelegt wurde, werden die Auswirkungen der Pandemie auf die

Eurozone erläutert. In diesem Teil wird der Einfluss auf die Finanzmärkte,

3Unternehmen und Privatpersonen anhand verschiedener Variablen aufgeführt.

Im Anschluss werden diese Variablen in Statistiken dargestellt, um die Auswir-

kungen zu beleuchten.

In den dritten Teil wird zunächst mit einer historischen Entwicklung der Finanz-

krise eingeleitet. Anschließend werden die geldpolitischen Maßnahmen der EZB

analog der Coronakrise analysiert. Des Weiteren werden die Auswirkungen der

Finanzkrise auf die Eurozone aufgezeigt. Folglich werden in diesem Kapitel die

Reaktionen auf beide Krisen miteinander verglichen. Die Wirksamkeit der einge-

leiteten Maßnahmen zur Lockerung der Situation sind Inhalt des Kapitels. Nach-

folgend werden anhand unterschiedlicher Konjunkturindikatoren Parallelen zu

den Folgen beider Krisen aufgezeigt.

Im letzten Kapitel dieser Bachelorarbeit werden die wichtigsten Ergebnisse zu-

sammengefasst und durch ein Fazit abgerundet.

42 Geldpolitische Instrumente der Europäischen Zentralbank

2.1 Traditionelle Instrumente

Für ein theoretisches Grundverständnis werden im Folgenden drei traditionelle,

geldpolitische Instrumente der Europäischen Zentralbank erläutert. Die Offen-

marktgeschäfte, die ständigen Fazilitäten und die Mindestreservepolitik.

2.1.1 Offenmarktgeschäfte

Das oberste Ziel der EZB ist die Gewährleistung der Geld- und Preisstabilität. Die

EZB verfolgt daher eine expansive Geldpolitik, um ihre Ziele zu erreichen. Die

Offenmarktgeschäfte sind ein zentrales Instrument in der Geldpolitik des Euro-

systems zur Erreichung geldpolitischer Ziele. Dadurch können Zinssätze und Li-

quidität am Geldmarkt reguliert werden [vgl. Wildmann 2015, S. 149]. Außerdem

kann damit ein Signal zum geldpolitischen Kurs gegeben werden. Offenmarktge-

schäfte stehen für den Handel mit Wertpapieren am Geldmarkt. Im Zuge des

Pensionsgeschäfts kauft die Zentralbank den Geschäftsbanken Vermögens-

werte wie beispielsweise Wertpapiere als refinanzierungsfähige Sicherheit auf

[vgl. Wildmann 2015, S. 150]. Dieses Geschäft bringt eine Erhöhung der Geld-

menge in der Volkswirtschaft mit sich. Das Zentralbankgeld kann somit von den

Geschäftsbanken in Form von Krediten an Unternehmen und Privatpersonen

weitergegeben werden. Die Zentralbank kann allerdings auch Wertpapiere ver-

kaufen. Dadurch verringert sich die Geldmenge in der Wirtschaft, die Liquidität

und das Kreditvolumen der Geschäftsbanken sinken. Diese Offenmarktgeschäfte

werden seitens der Europäischen Zentralbank initiiert [vgl. Wildmann 2015, S.

151]. Im Folgenden werden die vier Kategorien der Offenmarktgeschäfte des Eu-

rosystems näher erläutert.

2.1.1.1 Hauptrefinanzierungsgeschäfte

Die Hauptrefinanzierungsgeschäfte sind die wichtigsten Offenmarktgeschäfte

der EZB. Diese stellen befristete Transaktionen zwischen der EZB und den Ge-

schäftsbanken mit einer Laufzeit von einer Woche dar [vgl. Rakic 2021]. Die Ge-

schäftsbanken müssen dabei für den Kredit Sicherheiten bei der Zentralbank hin-

terlegen. Indem die Zentralbank die Geschäftsbanken mit Geld versorgt, kann

5diese das Volumen des Geldes regulieren. Standardtender, welche von den na-

tionalen Zentralbanken durchgeführt werden, können in Mengen- oder Zinsten-

der erfolgen. Bei Mengentender reguliert die Zentralbank die Geldmenge über

die bereitgestellte Geldmenge. Bei diesem Verteilungsverfahren erfolgt die Zins-

festlegung durch die EZB. Die Geschäftsbanken können demnach Gebote abge-

ben. Eine andere Verteilungsmöglichkeit ist das Zinstenderverfahren. Hierbei

wird durch die EZB ein Mindestbietungssatz festgelegt, wodurch die Geschäfts-

banken Zinsgebote abgeben können. Die Verteilung erfolgt je nach Gebotshöhe

[vgl. Wildmann 2015, S. 154]. Da die EZB die Zinsen am Geld- und Kapitalmarkt

beeinflussen kann, ist der Zinssatz der Hauptrefinanzierungsgeschäfte der wich-

tigste Leitzins. Der Hauptrefinanzierungssatz, bei dem sich Banken Geld von der

EZB leihen können, liegt derzeit bei 0,00% (Stand Juli 2021) [vgl. Deutsche Bun-

desbank 2021].

2.1.1.2 Längerfristige Refinanzierungsgeschäfte

Eine weitere Kategorie der Offenmarktgeschäfte sind die längerfristigen Refinan-

zierungsgeschäfte. Der Unterschied zu den Hauptrefinanzierungsgeschäften

liegt dabei in der Dauer der Laufzeit. Diese betragen bei den längerfristigen Re-

finanzierungsgeschäften drei Monate [vgl. Belke und Bordon 2017, S. 523]. Dies

soll eine Liquiditätszufuhr von Zentralbankgeld an die Geschäftsbanken über ei-

nen längeren Zeitraum ermöglichen. Diese befristeten Transaktionen erfolgen

ebenso dezentral über die nationalen Zentralbanken [vgl. Sharik 2020, S. 120-

121].

2.1.1.3 Feinsteuerungsoperationen

Um marktmäßige Schwankungen in der Liquiditätsversorgung auszugleichen,

werden in der Offenmarktpolitik Feinsteuerungsoperationen durchgeführt. Durch

ihre Unvorhersehbarkeit finden diese unregelmäßig mit unbestimmter Laufzeit

statt. Somit kann die EZB kurzfristig Zentralbankgeld zu- oder abführen. Des Wei-

teren können durch Feinsteuerungsoperationen die Zinssätze reguliert werden,

um die Folgen der Schwankungen einzudämmen [vgl. Anderegg 2014, S.358].

62.1.1.4 Strukturelle Operationen

Eine weitere Kategorie der Offenmarktgeschäfte stellen die strukturellen Opera-

tionen dar. Die Liquiditätsbereitstellung erfolgt hierbei entweder durch befristete

Transaktionen oder über Käufe. Eine Liquiditätsabschöpfung erfolgt anhand

Emissionen von Schuldverschreibungen bzw. endgültiger Verkäufe. Zudem kön-

nen diese Offenmarktgeschäfte regelmäßig oder unregelmäßig sein. Die struktu-

rellen Operationen nützen der Anpassung von Liquiditätspositionen des Finanz-

sektors gegenüber dem Eurosystem [vgl. Anderegg 2014, S.358-360].

2.1.2 Ständige Fazilitäten

Durch ständige Fazilitäten bietet sich die Möglichkeit kurzfristig bei der Zentral-

bank Geld einzulegen oder Kredite zu erhalten. Der Unterschied zu den Offen-

marktgeschäften liegt darin, dass die Initiative von den Geschäftsbanken ausgeht

[vgl. Belke und Bordon 2017, S. 524]. Hintergrund dabei ist es die kurzfristige

Abschöpfung bzw. Zuführung von Zentralbankgeld im Markt zu ermöglichen. Au-

ßerdem fungieren die ständigen Fazilitäten als Signalfunktion bezüglich des geld-

politischen Kurses der Geldpolitik [vgl. Belke und Bordon 2017, S. 524]. Im Fol-

genden werden zwei ständige Fazilitäten unterschieden.

2.1.2.1 Spitzenrefinanzierungsfazilität

Durch die Spitzenrefinanzierungsfazilität können sich die Geschäftsbanken

Übernachtliquidität beschaffen, wenn diese kurzfristig Geld benötigen. Dies stellt

eine kurzfristige Kreditaufnahme bei der EZB dar. Der Spitzenrefinanzierungs-

satz, den die Banken bei einer Kreditaufnahme zahlen müssen, liegt derzeit bei

0,25% (Stand Juli 2021) [vgl. Deutsche Bundesbank 2021]. Der Zinssatz stellt

eine Obergrenze am Geldmarkt dar, wodurch Geschäftsbanken keinen höheren

Zinssatz als diesen verlangen könnten [vgl. Wildmann 2015, S. 157-158].

72.1.2.2 Einlagefazilität

Im Zuge der Einlagefazilität haben die Geschäftsbanken die Möglichkeit bis zum

nächsten Geschäftstag Geld bei der Zentralbank zu einem festgelegten Zins an-

zulegen. Dies führen die Banken etwa aufgrund Liquiditätsüberschüsse durch

[vgl. Wildmann 2015, S. 157]. Der Zinssatz für die Einlagefazilität beträgt gegen-

wärtig -0,50% (Stand Juli 2021) und bildet somit die Zinsuntergrenze am Markt

[vgl. Deutsche Bundesbank 2021]. Durch den negativen Zinssatz werden die

Banken dementsprechend sanktioniert, wenn sie Geld bei der Zentralbank anle-

gen.

2.1.3 Mindestreservepolitik

Ein Instrument welches nicht zu den Refinanzierungsinstrumenten der Ge-

schäftsbanken gehört ist die Mindestreservepolitik. Die Geschäftsbanken sind

hierbei verpflichtet, Einlagen als Mindestreserven bei der Zentralbank zu hinter-

legen. Durch einen von der Zentralbank festgelegten Mindestreservesatz wird die

Höhe der Mindestreserven anhand der Reservebasis ermittelt. Demnach sind

täglich fällige Einlagen, Einlagen mit einer Laufzeit bzw. Kündigungsfrist von bis

zu zwei Jahren und Schuldverschreibungen mit einer Laufzeit von bis zu zwei

Jahren und Geldmarktpapiere reservepflichtig. Diese bilden somit in Summe die

Mindestreservebasis [vgl. Wildmann 2015, S. 160]. Durch die Mindestreservepo-

litik kann die EZB die Geldmenge steuern und somit Einfluss auf den Geldmarkt

und die Zinsen nehmen. Eine Erhöhung des Mindestreservesatzes durch die

EZB stellt einen Liquiditätsentzug für die Geschäftsbanken dar, welches somit

geringeres Kreditvolumen bedeuten würde. Analog würde die Liquidität der Ge-

schäftsbanken steigen, wodurch sie mehr Kredite an ihre Kunden vergeben

könnten, sollte die EZB den Mindestreservesatz senken [vgl. Sharik 2020, S.

131]. Das Ziel dahinter ist es, die Geldmarktsätze zu stabilisieren und eine struk-

turelle Liquiditätsknappheit herzuleiten [vgl. Hellenkamp 2018, S. 21].

82.2 Unkonventionelle Instrumente

Die Europäische Zentralbank verfolgt das Ziel, die Inflationsrate mittelfristig unter

aber nahe 2% zu halten und somit die Preisstabilität zu gewährleisten [vgl. EZB

2015]. Zur Erreichung des Inflationsziels stehen der EZB die Leitzinsen zur Ver-

fügung. Sollte die Teuerungsrate zu niedrig sein und die EZB die Leitzinsen da-

raufhin bereits gesenkt haben, oder diese schon sehr niedrig sind, können an-

dere geldpolitische Instrumente zum Greifen kommen [vgl. EZB 2017]. Im Zuge

von Krisensituationen wurden Sondermaßnahmen betrieben, um die Finanz-

märkte zu stabilisieren und den Auswirkungen der Krisen entgegenzuwirken [vgl.

Fendel und Neugebauer 2020, S. 22]. Für ein Grundverständnis werden im Fol-

genden vier unkonventionelle Maßnahmen erläutert [vgl. Oesterreichische Nati-

onalbank 2020].

2.2.1 Forward Guidance

In Zeiten von Wirtschaftskrisen hat die EZB seit der globalen Finanzkrise Son-

dermaßnahmen ergriffen. Forward Guidance zählt daher zu einem unkonventio-

nellen geldpolitischen Instrument [vgl. Fendel und Neugebauer 2020, S. 23]. Die-

ses wird als Kommunikationsstrategie gesehen, welches künftige Zinsentschei-

dungen kommuniziert. Die EZB hatte dies nicht immer so gehandhabt, denn bis

Juli 2013 wurden selten Andeutungen für den zukünftigen Zinsverlauf gegeben.

Der EZB-Rat behält sich allerdings vor, bei kurzfristigen Veränderungen seine

Aussagen dementsprechend anpassen zu können. Die Absichten des EZB-Rats

werden beleuchtet, um dadurch Unsicherheiten bezüglich des geldpolitischen

Kurses zu vermeiden [vgl. Deutsche Bundesbank 2019a, S. 186]. Durch die Kom-

munikation ihrer geldpolitischen Entscheidungen können außerdem Erwartungen

bezüglich der Zinsen gesteuert werden. Die Zentralbank kann dadurch Einfluss

auf die Geldmarktzinsen nehmen [vgl. Fendel und Neugebauer 2020, S. 23].

92.2.2 Quantitative Lockerung

Ein weiteres unkonventionelles Instrument der EZB ist die quantitative Locke-

rung, welches Ankaufprogramme von Vermögenswerten beschreibt [vgl. Fendel

und Neugebauer 2020, S. 23]. Die EZB kauft hierbei Anleihen von Banken auf,

um für mehr Liquidität im Bankensystem zu sorgen. Mit dem Ankauf von Anleihen

wird Zentralbankgeld geschaffen. Durch die sinkenden Zinsen und der größeren

Liquidität können die Banken mehr Kredite an Unternehmen und Privatpersonen

vergeben, welches folglich positive Auswirkungen auf die Wirtschaft hat. Dies

wird durchgeführt, um das Inflationsziel zu erreichen und einer möglichen Defla-

tion entgegenzuwirken [vgl. Fritsche und Steininger 2019, S. 3]. Außerdem wirkt

sich der Ankauf von Staatsanleihen positiv auf die Preisentwicklung aus. Durch

die sinkenden Bank- und Geldmarktzinsen entsteht eine vermehrte Nachfrage

am Gütermarkt, wodurch mehr konsumiert und investiert wird. Dies könnte indi-

rekt den Arbeitsmarkt beeinflussen und zu einer besseren Arbeitsmarktsituation

führen [vgl. Deutsche Bundesbank 2019a, S. 189-190].

2.2.3 Gezielte längerfristige Refinanzierungsgeschäfte

Die EZB bietet den Banken, im Rahmen gezielter längerfristiger Refinanzierungs-

geschäfte, langfristige Kredite zu günstigen Konditionen an [vgl. Fendel und Frit-

sche 2020, S. 24]. Der Unterschied zu den Hauptrefinanzierungsgeschäften liegt

dabei in drei Aspekten. Die gezielten längerfristigen Refinanzierungsgeschäfte

haben das Ziel die Kreditvergabe von Banken an Unternehmen und Privatperso-

nen aufrechtzuerhalten oder zu steigern. Indem die Unternehmen und Haushalte

Kredite erhalten, wird die Wirtschaft angekurbelt. Außerdem stellt die EZB den

Banken die günstigen Mittel nur zur Verfügung, wenn diese wiederum für die Kre-

ditvergabe genutzt werden. Zudem werden anders als bei den Hauptrefinanzie-

rungsgeschäften Kredite angeboten, welche erst nach vier Jahren zurückgezahlt

werden müssen. Für die Banken bedeutet dies eine sichere Liquiditätszufuhr [vgl.

EZB 2021b].

102.2.4 Erweiterung der zulässigen Sicherheiten

Eine weitere Sondermaßnahme der EZB stellt die Erweiterung des Sicherheits-

rahmens dar. Die EZB verleiht den Geschäftsbanken Geld, wofür sie im Gegen-

zug angemessene Sicherheiten verlangt. Zu den Vermögenswerten, welche für

liquiditätszuführende Geschäfte bei der EZB zu hinterlegen sind, gehören bei-

spielsweise Staatsanleihen als marktfähige Sicherheiten. Zudem werden auch

nicht marktfähige Sicherheiten wie zusätzliche Kreditforderungen (Additional

Credit Claims – ACC) akzeptiert [vgl. EZB 2021c]. Um den Geschäftsbanken eine

Aufnahme von Zentralbankgeld zu ermöglichen, wurden die Vermögenswerte als

Sicherheiten für Refinanzierungsgeschäfte erweitert. Die EZB geht das Risiko ein

und reduziert Qualität und Quantität der Sicherheiten, um den Banken dadurch

den Zugang zu erleichtern [vgl. Fendel und Neugebauer 2020, S. 24].

113 Die Europäische Zentralbank während der Corona Pandemie

Im Zuge der Pandemie führte die Europäische Zentralbank Maßnahmen durch,

um den negativen Auswirkungen der Corona-Wirtschaftskrise entgegenzuwir-

ken. Für ein Grundverständnis werden zunächst die Auswirkungen des Virus auf

die deutsche Wirtschaft und in der Eurozone beschrieben. Darauf basierend wer-

den die Reaktionen und Herausforderungen seitens der EZB in einem Zeitraum

von dem 1. März 2020 bis zum 1. März 2021 dargestellt.

3.1 Auswirkungen der Corona Pandemie auf die Eurozone

Das Coronavirus, mit Ursprung in der chinesischen Metropole Wuhan, trat im

Dezember 2019 auf und verbreitete sich rasant ab Januar 2020, wodurch in kür-

zester Zeit jedes Land der Welt mit der Krankheit Corona Virus Disease 2019

(COVID-19) konfrontiert wurde. Die Übertragung der Krankheit erfolgt anhand

Tröpfchen- bzw. Aerosolinfektionen, welches leichte bis starke Krankheitsver-

läufe verursachen könnte [vgl. DGUV 2020]. Durch die hohe Ansteckungsgefahr

wurden Maßnahmen durch die Bundesregierung ergriffen, die zu Ausgangssper-

ren und ein generelles Herunterfahren des öffentlichen Lebens führten, um das

Virus einzudämmen. Dafür wurden vorübergehende Schließungen beispiels-

weise der Bildungsstätten, Hotellerie, Gastronomie und des Einzelhandels vor-

genommen. Durch diese Krisensituation veränderte sich der gewohnte Alltag und

somit auch die Weltwirtschaft. Im Folgenden werden einige Auswirkungen der

Corona Pandemie auf die deutsche Wirtschaft aufgeführt.

Tourismus und Luftverkehr: Durch die Pandemie sind besonders die Reisein-

dustrie und der Luftverkehr stark betroffen. Geschäftsreisen ins Ausland, Wo-

chenendausflüge und andere Freizeitaktivitäten wurden stark eingeschränkt, um

Menschenansammlungen und eine damit verbundene Ausweitung des Virus zu

verhindern. In deutschen Flughäfen ließ sich dadurch ein Rückgang von 74,5%

der Fluggäste im Vergleich zum Jahr 2019 verzeichnen. In diesem Zusammen-

hang brachen die Umsätze des Gastgewerbes um nahezu die Hälfte zum Vorjahr

ein [vgl. Statistisches Bundesamt 2021a].

12Konsumausgaben: Das Konsumverhalten der privaten Haushalte weist einen

Anstieg bei dem Kauf von Nahrungsmitteln und Getränken auf. Dies könnte da-

ran liegen, dass viele Menschen durch die pandemiebedingte Heimarbeit öfter

Zuhause essen. Somit wurden in diesem Bereich bei einigen Lebensmitteln die

Produktionen angekurbelt, um die Versorgung zu gewährleisten. Ein Abschwä-

chen des Konsums lässt sich hingegen in der Gastronomie erkennen, dies

könnte mit den Ausgangssperren und Kontaktbeschränkungen einhergehen [vgl.

Statistisches Bundesamt 2021a].

Onlinehandel: Für einige Branchen hatte die Coronakrise positive Folgen. Dazu

zählt der Onlinehandel, welcher durch einen Anstieg an Internetbestellungen ein

starkes Wachstum erlangte. Aufgrund der Schließungen des Einzelhandels wies

der Onlinehandel im Januar 2021 ein Anstieg von 31,8% zum Vorjahr auf. Im

Vergleich dazu erlitten die Kaufhäuser einen Umsatzeinbruch von 42,9% zum

Vorjahr. Im Internet Lebensmittel, Drogerieartikel oder Bekleidung zu kaufen ist

ein zunehmender Trend geworden und wird durch die Maßnahmen zur Pande-

miebekämpfung bestärkt [vgl. Statistisches Bundesamt 2021a].

Kurzarbeit: Die Coronakrise stellt eine wirtschaftlich schwierige Zeit dar, dadurch

mussten viele Unternehmen Kurzarbeit anmelden. Dies entsteht aufgrund eines

verminderten Arbeitspensum durch wegfallende Arbeitsaufträge. Die Folge des

Arbeitsausfalls sind verkürzte Arbeitszeiten und weniger Entgelt für alle oder ei-

nige Mitarbeiter. Die Regelungen zur Kurzarbeit stellen für die Unternehmen eine

finanzielle Unterstützung dar, wodurch ein Anstieg an Arbeitslosen verringert

werden kann. Einige Monate nach der Ausbreitung des Corona Virus in Deutsch-

land, befanden sich im April 2020 etwa 6 Millionen Menschen in Kurzarbeit [vgl.

Wanger 2020, S. 58]. Ein Jahr später, im März 2021 befanden sich noch ungefähr

2,69 Millionen Beschäftigte in Kurzarbeit [vgl. Rudnicka 2021]. Zudem führte der

Verdienstrückgang zu einer Verminderung von 1,1% der Reallöhne zum Vorjahr

2019 [vgl. Statistisches Bundesamt 2021a].

13Die Krisensituation durch die Pandemie und deren Folgen spüren neben

Deutschland auch weitere Länder der Eurozone. Aufgrund der Maßnahmen zur

Eindämmung der Pandemie entstand ein erhöhter Bedarf an Finanzierung [vgl.

Eurostat 2021a, S. 1]. In diesem Zusammenhang zeigt die folgende Abbildung

den öffentlichen Schuldenstand der Mitgliedstaaten im Verhältnis zum Bruttoin-

landsprodukt (BIP) am Ende des vierten Quartals im Jahr 2020. Der Schulden-

stand stieg im Euroraum von 83,9% auf 98,0% im vierten Quartal 2020 zum Vor-

jahreszeitraum an. Die EU verzeichnete am Ende des vierten Quartals 2020 eine

Verschuldungsquote von 90,7%, welche im Vorjahrjahresquartal noch 77,5% be-

trug. Die Ursachen für den Anstieg der Quoten ist etwa ein vermindertes BIP [vgl.

Eurostat 2021a, S. 1]. Griechenland weist die höchste Verschuldungsquote in

Höhe von 205,6% auf, diese war durch die Schuldenkrise bereits hoch und wurde

durch die Pandemie zunehmend verstärkt. Im Vergleich dazu gehört Deutschland

mit 69,8% zu den niedrigeren Quoten. Zusammenfassend lässt sich feststellen,

dass für diesen Zeitraum alle Mitgliedstaaten einen Anstieg in den Schuldenstän-

den aufwiesen. Die Ursache hierfür liegt vor allem in der wirtschaftlichen Krisen-

situation, welche durch die Pandemie ausgelöst wurde und jedes Land begeg-

nete [vgl. Eurostat 2021a, S. 1].

Abbildung 1: Öffentlicher Schuldenstand der Mitgliedstaaten.

Quelle: Eigene Darstellung in Anlehnung an Eurostat 2021a, S. 4.

143.2 Geldpolitische Maßnahmen der Europäischen Zentralbank während der

Pandemie

Im Laufe der Corona Pandemie wurden durch die EZB geldpolitische Maßnah-

men ergriffen, um den negativen Auswirkungen und Folgen entgegenzuwirken.

Diese werden nachfolgend näher erläutert.

3.2.1 Programm zum Ankauf von Vermögenswerten

Die EZB verfolgt stets das Ziel für Preisstabilität zu sorgen und somit die Inflation

mittelfristig unter, aber nahe 2% zu halten. In Krisensituationen hat die EZB aber

mit einigen Herausforderungen zu kämpfen. Um einer niedrigen Inflation entge-

genzuwirken kann diese dafür Sondermaßnahmen ergreifen. Die Maßnahmen

kommen zum Greifen, wenn weitere Senkungen des Leitzinses nicht den ge-

wünschten Effekt erzielen. Eines dieser Sondermaßnahmen ist das Programm

zum Ankauf von Vermögenswerten (Asset Purchase Programme – APP).

Dadurch steuert die EZB Finanzierungsbedingungen, um folglich den Konsum

und die Investitionen anzukurbeln, welches sich auf das Wirtschaftswachstum

auswirkt [vgl. EZB 2019]. Durch den Ankauf von Vermögenswerten des privaten

Sektors werden Preise durch die erhöhte Nachfrage angehoben, welches für

Banken ein Beweggrund für eine erhöhte Kreditvergabe ist. In diesem Zuge wer-

den die Finanzierungsbedingungen verbessert, da mit der erhöhten Kredit-

vergabe an die Realwirtschaft die Kreditzinsen sinken und somit Kredite für Un-

ternehmen und Privatpersonen günstiger werden [vgl. EZB 2019]. Durch das Pro-

gramm zum Ankauf von Vermögenswerten versucht die EZB den Herausforde-

rungen einer möglichen niedrigen Inflation gerecht zu werden und diesen entge-

genzuwirken, auch wenn mit Risiken. Um Ungewissheiten seitens der Märkte zu

vermindern, haben diese Ankäufe außerdem eine Signalwirkung, wie die Zins-

lage künftig aussehen wird. Demzufolge werden diese über einen längeren Zeit-

raum niedrig bleiben [vgl. EZB 2019].

15Die nachfolgende Abbildung zeigt die vier aktiven Teilprogramme des Asset

Purchase Programme – APP.

Abbildung 2: Teilprogramme des APP.

Quelle: Eigene Darstellung in Anlehnung an den EZB-Jahresbericht 2020.

CBPP3:

Ein Teilprogramm des APP ist das dritte Programm zum Ankauf gedeckter

Schuldverschreibungen (Third Covered Bond Purchase Programme – CBPP3).

Diese Ankäufe haben das Ziel, den Prozess der Geldpolitik zu bestärken. Hierbei

wird die Kreditversorgung unterstützt welches sich wiederrum auf die Volkswirt-

schaft auswirken würde [vgl. Deutsche Bundesbank 2019b]. Im März 2021 wurde

für dieses Programm ein Bestand in Höhe von 289.424 Mio. Euro verzeichnet.

Dies hat einen Anteil von ungefähr zehn Prozent am APP-Bestand [vgl. EZB

2021d].

ABSPP:

Ein weiteres Teilprogramm des APP ist das Programm zum Ankauf von forde-

rungsbesicherten Wertpapieren (Asset-Backed Securities – ABSPP). Hierbei

handelt es sich um Käufe von privaten Herausgebern am Markt für bereits be-

findliche Wertpapiere am Primärmarkt [vgl. Deutsche Bundesbank 2019b].

16Dieses Programm hat mit 28.709 Mio. Euro im März 2021 einen Anteil von etwa

einem Prozent am gesamten APP-Bestand [vgl. EZB 2021d].

PSPP:

Ein zusätzliches Teilprogramm ist das Programm zum Ankauf von Wertpapieren

des öffentlichen Sektors (Public Sector Purchase Programme – PSPP). Dieses

hat im März 2021 einen Bestand von 2.379.053 Mio. Euro und somit einen acht-

zigprozentigen Anteil am APP-Portfolio [vgl. EZB 2021d]. Zu den Wertpapieren

gehören beispielsweise Anleihen regionaler und lokaler Körperschaften oder in-

ternationaler Organisationen. Diese Ankäufe finden am Sekundärmarkt statt und

könnten Mindest- oder Maximallaufzeiten haben [vgl. Deutsche Bundesbank

2019b]. Um das Risiko im Rahmen zu halten, eine stabile Preisfindung sicherzu-

stellen und den Markt intakt zu halten, wurden Obergrenzen für Ankäufe interna-

tionaler Organisationen und Entwicklungsbanken auf 50% erhöht [vgl. EZB

2021e]. Im April 2021 gilt die Deutsche Bundesbank als der größte Käufer von

Vermögenswerten mit einem Anleihenbestand von etwa 599 Mrd. Euro. Danach

kommt die französische Notenbank mit ungefähr 495 Mrd. Euro, gefolgt von der

Notenbank in Italien mit circa 425 Mrd. Euro [vgl. Statista 2021a].

CSPP:

Auch das Programm zum Ankauf von Wertpapieren des Unternehmenssektors

(Corporate Sector Purchase Programme – CSPP) zählt als Teilprogramm zum

APP. In diesem Programm ist es möglich, beispielsweise Anleihenkäufe von Un-

ternehmen bzw. Nichtfinanzunternehmen mit Sitz im Euroraum zu tätigen [vgl.

Deutsche Bundesbank 2019b]. Im März 2021 führt das CSPP einen Bestand in

Höhe von 266.060 Mio. Euro, welches somit neun Prozent am Gesamtaufkom-

men aufzeigt [vgl. EZB 2021d].

Der Bestand des Programms zum Ankauf von Vermögenswerten beläuft sich so-

mit im März 2021 auf insgesamt 2.963.246 Mio. Euro [vgl. Statista 2020]. Im Rah-

men dieses Programms wurden in den Jahren von 2016 bis 2018 monatliche

Nettoankäufe von Vermögenswerten zwischen 15 Mrd. Euro und 80 Mrd. Euro

17getätigt. Im Jahr 2019 wurden erst wieder ab November Ankäufe abgewickelt,

welche eine monatliche Höhe von 20 Mrd. Euro hatten [vgl. Deutsche Bundes-

bank 2019b]. Diese monatlichen Nettoankäufe blieben auch während der Corona

Pandemie über das Jahr 2020 bestehen und wurden im Jahr 2021 fortgeführt

[vgl. EZB 2021f]. Als Reaktion auf die Coronakrise hat der EZB-Rat im März 2020

ferner beschlossen, das Programm zum Ankauf von Vermögenswerten auszu-

dehnen. Hierbei wurden 120 Mrd. Euro bis Ende des Jahres 2020 angesetzt [vgl.

EZB 2021e]. Die EZB verfolgt mit diesem Programm stets das Ziel die Preissta-

bilität zu gewährleisten. Daher werden die monatlichen Nettoankäufe so lange

bestehen bleiben, bis der EZB-Rat die Leitzinsen anhebt [vgl. EZB 2021f].

Die folgende Abbildung zeigt den Bestand aufgekaufter Anleihen in Millionen

Euro im Rahmen des erweiterten Anleihekaufprogramms. Betrachtet wird hierbei

der Zeitraum von März 2015 bis März 2021. Die Programme CBPP3 und ABSPP

hatten ihren Anfang im Jahr 2014. Im Jahr 2016 wurde das Programm um das

CSPP ausgedehnt [vgl. Statista 2020].

Abbildung 3: Bestand des erweiterten Anleihekaufprogramms.

Quelle: Eigene Darstellung in Anlehnung an Statista 2020 und EZB 2021d.

183.2.2 Pandemie-Notfallankaufprogramm

Als Folge der Corona Pandemie wurde im März 2020 durch den EZB-Rat das

Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme

– PEPP) beschlossen. Dieses Programm soll dabei helfen, den negativen Aus-

wirkungen der Corona Pandemie entgegenzuwirken. Hierbei handelt es sich um

den Ankauf von Vermögenswerten des öffentlichen und privaten Sektors, wel-

ches zudem ein befristetes Notfallprogramm darstellt [vgl. Rakic 2021].

Abbildung 4: Pandemie-Notfallankaufprogramm Finanzrahmen.

Quelle: Eigene Darstellung in Anlehnung an den EZB Jahresbericht 2020.

Mit der Einführung des PEPP wurde zunächst ein Umfang von 750 Mrd. Euro bis

Ende Dezember 2020 vorgesehen. Die Ankäufe beinhalten jene Vermögens-

werte wie sie bei dem APP kategorisiert wurden. Trotz der Herausforderungen,

ausgelöst durch die Krise, wird der EZB-Rat das Notfallkaufprogramm so lange

führen, bis ein Ende der Pandemie in Sicht ist [vgl. EZB 2021e].

19Aufgrund der Lage wurde das Krisenprogramm im Juni 2020 um 600 Mrd. Euro

erweitert und somit nahezu verdoppelt. Zu diesem Zeitpunkt wurde eine Verlän-

gerung der Nettoankäufe im Rahmen des PEPP bis Ende Juni 2021 beschlos-

sen. Ziel dahinter ist es, trotz der schwierigen Situation weiterhin für günstige

Finanzierungsbedingungen für Unternehmen und Haushalte sorgen zu können.

Im Dezember 2020 wurde das Programm um weitere 500 Mrd. Euro erhöht,

wodurch sich das Volumen auf insgesamt 1.850 Mrd. Euro beläuft. Auch der Zeit-

raum der Nettoankäufe wurde bis Ende März 2022 verlängert [vgl. Schnabel

2021, S. 15].

Die geldpolitische Maßnahme, ein Notfallprogramm einzurichten, soll zur Zieler-

reichung der Preisstabilität dienen und durch günstige Finanzierungsbedingun-

gen für niedrige Marktzinsen sorgen. Durch dieses Vorgehen und der daraus re-

sultierenden Investitionen und Konsumausgaben wird in dieser außergewöhnli-

chen Zeit die gesamtwirtschaftliche Lage unterstützt. In Zeiten des Schocks sind

viele Privatpersonen, Unternehmen aber auch Staaten auf Hilfe angewiesen. Der

Wirtschaftsschock führte einige Menschen zur Arbeitslosigkeit wodurch Einkom-

mensquellen wegfielen. Die Unternehmen, die monatelang aufgrund politischer

Beschlüsse schließen mussten, konnten sich einiges nicht mehr leisten. Die Fol-

gen der Pandemie stellten somit die Bankenbranche vor einigen Herausforde-

rungen. Diese wären beispielsweise Unternehmensinsolvenzen oder auch un-

einbringliche Forderungen aufgrund Zahlungsschwierigkeiten einiger Kunden

[vgl. Handelsblatt 2021]. In dieser schwierigen Zeit versucht die EZB mit ihrer

Geldpolitik daher die Wirtschaft zu stabilisieren und mit Programmen wie das

PEPP oder das APP die erschwerenden Folgen des Schocks abzufedern. Indem

die EZB Vermögenswerte von Banken erwirbt, können die Banken anhand dieser

Liquidität Unternehmen und privaten Haushalten einen besseren Zugang zu Kre-

diten verschaffen. Wenn die EZB die Leitzinsen niedrig hält, so bedeutet dies im

Umkehrschluss eine leichtere Kreditaufnahme für die Bankkunden bezüglich der

niedrigen Kreditkosten [vgl. EZB 2021a]. Diese Kredite könnten den Menschen

helfen aus ihrer Krise, der Pandemie geschuldet, herauszukommen. Da auch

Unternehmen in Zeiten der Ausgangssperren und Einschränkungen des

20öffentlichen Lebens zu kämpfen haben, etwa mit anstehenden Mietzahlungen,

unterstützt die EZB sie durch solche Programme. Indem die EZB Anleihen von

Unternehmen aufkauft, stellt der Kauf eine Liquiditätszufuhr dar [vgl. EZB 2021a].

Die Durchführung des Programms zum Ankauf von Vermögenswerten und die

Einführung des Pandemie-Notfallankaufprogramms sind eine eindeutige Reak-

tion der EZB auf die Coronavirus Pandemie. Beide Programme verfolgen aller-

dings unterschiedliche Ziele. Das APP hat vorrangig das Ziel, sich dem Inflati-

onsziel von unter, aber nahe 2% anzunähern, während das PEPP als Ergänzung

eingesetzt wurde, um den konkreten Folgen der Pandemie entgegenzuwirken.

Dabei gilt es die Ziele mit möglichst kleinem Risiko für das Eurosystem zu verfol-

gen, da diese Ankaufprogramme Finanzrisiken hervorrufen könnten. Um diesem

Risiko entgegenzuwirken, werden etwa Preisvorgaben gegeben, damit die An-

käufe zu Marktpreisen erfolgen [vgl. EZB 2021e].

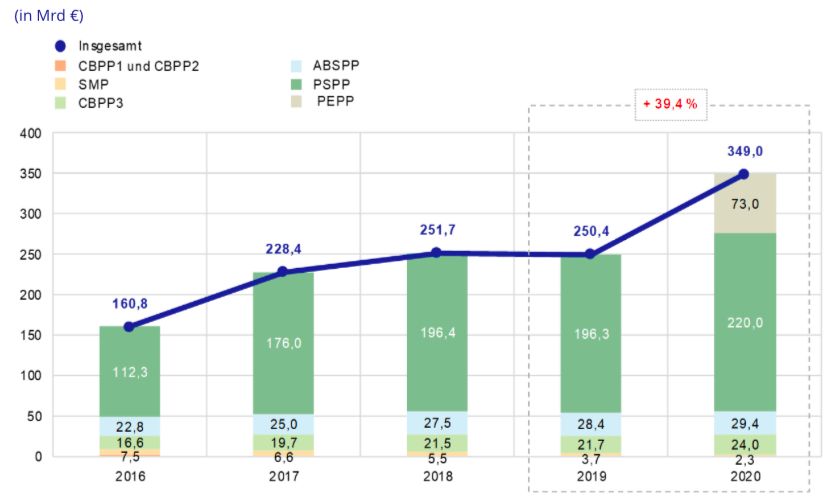

Die folgende Abbildung zeigt die zu geldpolitischen Zwecken gehaltenen Wert-

papiere der Programme in Milliarden Euro und in einem Zeitrahmen von 2016 bis

2020 [vgl. EZB 2021g].

Abbildung 5: Zu geldpolitischen Zwecken gehaltene Wertpapiere.

Quelle: Erweiterter Jahresabschluss der EZB 2020

21Die Abbildung beinhaltet neben dem Pandemie-Notfallankaufprogramm auch die

drei Programme zum Ankauf gedeckter Schuldverschreibungen (CBPP1,

CBPP2, CBPP3), das Programm zum Ankauf von Wertpapieren des öffentlichen

Sektors (PSPP), das Programm zum Ankauf von forderungsbesicherten Wertpa-

pieren (ABSPP) und das Programm für die Wertpapiermärkte (SMP).

Im Jahr 2016 beliefen sich die Wertpapiere zu geldpolitischem Zweck auf etwa

160,8 Mrd. Euro, worin das PSPP den größten Anteil hatte. Zwei Jahre später

wurden ungefähr 251,7 Mrd. Euro verzeichnet. Das Jahr 2019 wies circa 250,4

Mrd. Euro an gehaltenen Wertpapieren auf, dieser Wert stieg auf 349,0 Mrd. Euro

im Jahr 2020. Somit fand von 2019 zu 2020 ein 39,4-prozentiger Anstieg statt.

Der Grund für den hohen Anstieg sind unter anderem die Ankäufe im Rahmen

des PEPP zur Krisenbekämpfung der Corona Pandemie. Bilanziell betrachtet

stiegen durch die Ankaufprogramme von Vermögenswerten und dem PEPP die

Gesamtaktiva der EZB um 112,2 Mrd. Euro auf 569,3 Mrd. Euro im Jahr 2020

[vgl. EZB 2021g].

223.2.3 Kreditfazilitäten

Die EZB verfügt während der Pandemie über mehrere Kreditfazilitäten, darunter

zählen gezielte längerfristige Refinanzierungsgeschäfte. Es wurden insgesamt

drei Reihen durch die EZB eingeführt, die erste Reihe im Juni 2014, die zweite

im März 2016 und die dritte im März 2019. Die Geschäfte der dritten Reihe der

gezielten längerfristigen Refinanzierungsgeschäfte gelten als eine der wichtigs-

ten und wurden im Zuge der Pandemie gelockert [vgl. Rakic 2021]. Sollten die

Banken trotz der Coronakrise den Schwellenwert der Kreditvergabe an Unter-

nehmen und Haushalte erreichen, so könnten sie sich zu einem Zinssatz von -

1% bei der EZB refinanzieren. Der Kreditzins wurde somit im März und April 2020

um insgesamt 50 Basispunkte unter dem Einlagesatz gesenkt. Den Banken wer-

den diese Konditionen bis zum Juni 2022 angeboten [vgl. Schnabel 2021, S. 15].

Somit entsteht ein Anreiz für die Banken weiterhin die Kreditvergabe an die Re-

alwirtschaft aufrechtzuerhalten. Des Weiteren wurden für das Jahr 2021 drei

neue Geschäfte mit einer Laufzeit von drei Jahren zugeteilt. Im Rahmen dieser

neuen Geschäfte wird es möglich sein, Mittel vor ihrer Fälligkeit zurückzuzahlen

oder zu verringern [vgl. EZB 2020a, S. 2]. Im Dezember 2020 wurde ab März

2021 eine Erhöhung der Kreditlinie beschlossen, diese steigt von 50% auf 55%

der anrechenbaren Kredite [vgl. Schnabel 2021, S. 15].

Zu den Kreditfazilitäten gehören außerdem längerfristige Pandemie-Notfallfinan-

zierungsgeschäfte, welche im April 2020 beschlossen wurden. Zunächst sollen

sieben Geschäfte mit Fälligkeiten bis September 2021 durchgeführt werden, im

Dezember 2020 folgte der Beschluss von vier weiteren Notfallfinanzierungsge-

schäften für das Jahr 2021. Die als Mengentender durchgeführten Geschäfte gel-

ten zu einem Zinssatz welcher 25 Basispunkte unter dem Hauptrefinanzierungs-

satz liegt [vgl. Schnabel 2021, S. 15]. Die EZB bietet somit den Teilnehmern die

Möglichkeit, sich im Zuge des Notfallrefinanzierungsgeschäfts über einen länge-

ren Zeitraum refinanzieren zu können. Diese Pandemie-Notfallfinanzierungsge-

schäfte haben das Ziel einer krisenbedingten Knappheit von Liquidität entgegen-

zuwirken, somit das Finanzsystem mit Liquidität zu versorgen, um dahingehend

den Geldmarkt sicherzustellen [vgl. EZB 2020b].

23Als Reaktion auf die Coronavirus Pandemie und ihre Folgen hat die EZB außer-

dem im April 2020 ein Maßnahmenpaket zur Lockerung der Sicherheitenanfor-

derungen bekannt gegeben. Die EZB beschloss den Rahmen der zusätzlichen

Kreditforderungen (ACC) vorübergehend zu erweitern. Hierbei können Kredite an

beispielsweise kleinere oder mittlere Unternehmen und Kredite an Selbststän-

dige und private Haushalte in den ACC-Rahmen als Sicherheiten aufgenommen

werden. Durch die Lockerung der Kreditforderungen als Sicherheit wird den Ban-

ken der Zugang zu Zentralbankliquidität erleichtert, wodurch sie Kredite an die

Realwirtschaft vergeben können. Besonders in Zeiten der Coronakrise leiden

viele Selbstständige oder auch kleinere Unternehmen an den Maßnahmen und

Folgen der Pandemie. Daher könnte genau diese Regelung hilfreich sein, um

sich und ihre Geschäfte weiterhin finanzieren zu können [vgl. EZB 2021c]. Eine

weitere Maßnahme der EZB beinhaltet die Senkung des Mindestbetrags für die

Kreditforderungen. Diese werden von 25.000 Euro auf null Euro gesenkt. Hinter-

grund dabei ist, dass als Sicherheiten auch Kreditforderungen an kleinere Unter-

nehmen gelten können. Außerdem wurde die Risikotoleranz erhöht, damit die

Kreditvergabe auch in Krisensituationen bestehen bleibt [vgl. EZB 2020c, S. 2].

243.2.4 Swap- und Repo-Fazilitäten

Die EZB führt während dieser außergewöhnlichen Zeit befristete Swap- und

Repo-Geschäfte durch, um Zentralbanken außerhalb des Euroraums mit Euro-

Liquidität zu versorgen. Im Rahmen dieser Liquiditätsvereinbarungen werden

Swap- und Repo-Linien unterschieden. Devisenswapgeschäfte stehen für eine

Vereinbarung zwischen Zentralbanken, welche ihre Währungen tauschen. Die

Fremdwährung kann nachfolgend an die Geschäftsbanken weitergegeben wer-

den. Im März 2020 nahm die EZB die Swap-Vereinbarung mit der Zentralbank

von Dänemark wieder auf und einen Monat später wurden neue Vereinbarungen

mit den Zentralbanken Bulgarien und Kroatien geschlossen. Zudem sind durch

die Coronavirus-Krise europäische Banken schwer an US-Dollar gekommen, da-

her vereinbarte die EZB wieder Swap-Geschäfte mit der US-amerikanischen No-

tenbank Federal Reserve in US-Dollar. Somit konnte die EZB im März 2020 Ge-

schäfte mit einer Laufzeit von einer Woche bzw. 84 Tagen anbieten [vgl. Fendel

und Neugebauer 2020, S. 28]. Diese Swapgeschäfte haben den Zweck für eine

Stabilisierung des Finanzsystems zu sorgen und Spannungen zu verhindern [vgl.

EZB 2016].

Neben der Swap-Linien gibt es auch Repo-Linien als Euro-Liquidität. Repurchase

Agreement (Repo) steht für eine Rückkaufvereinbarung, wodurch die EZB Liqui-

dität zur Verfügung stellen kann. Der Unterschied liegt hierbei darin, dass die

Zentralbanken, welche die Liquiditätszufuhr erhalten, dafür auf Euro lautende Si-

cherheiten hinterlegen müssen. Die Repo-Fazilität wurde im Juni 2020 eingerich-

tet, wodurch sich Zentralbanken, die nicht zum Euro-Währungsgebiet gehören,

Euro-Liquidität verschaffen konnten, wie etwa die Zentralbanken Rumänien und

Ungarn [vgl. Schnabel 2021, S. 15]. Im Dezember 2020 beschloss die EZB die

Swap- und Repo-Vereinbarungen bis März 2022 zu verlängern und somit den

Bedarf an Euro-Liquidität zu decken, welches aufgrund der Krisensituation ins

Schwanken geraten sein könnte. Zudem helfen die Liquiditätslinien der EZB da-

bei ihre Preisstabilität zu erreichen und den Euro verstärkt in weltweite Transak-

tionen einzubringen [vgl. Panetta und Schnabel 2020].

254 Ein Vergleich mit der globalen Finanzkrise

Nachfolgend werden die geldpolitischen Maßnahmen der Europäischen Zentral-

bank im Laufe der globalen Finanzkrise betrachtet. Hierbei werden Unterschiede

und Gemeinsamkeiten zu den Maßnahmen für die Coronakrise herausgearbei-

tet. Zunächst werden die Auslöser und Auswirkungen der Finanzkrise betrachtet,

woraufhin die Reaktionen der EZB analysiert werden. Überdies wird die Geld-

mengenentwicklung und unterschiedliche Konjunkturindikatoren während den

Wirtschaftskrisen betrachtet und bewertet. Es wird der zeitliche Rahmen vom

Ausbruch der Finanzkrise im Jahr 2007 bis zu dessen Höhepunkt im Jahr 2008

herangezogen.

4.1 Auslöser und Auswirkungen der Finanzkrise

Die globale Finanzkrise hatte ihren Ursprung in den Vereinigten Staaten und

wurde im Jahr 2007 durch eine Immobilienkrise ausgelöst. Diese Krise entstand

durch eine US-Immobilienblase. Der Grund dafür waren leichtsinnige Kredit-

vergaben an amerikanische Einwohner, die jedoch keine entsprechende Zah-

lungs- und Kreditwürdigkeit aufweisen konnten, aber Eigenheime kaufen wollten.

Dennoch wurden von den Kreditschuldnern Vermögensgegenstände aufgekauft.

In Anbetracht dieses Vorgehens, mangelte es an Bankenaufsicht und -regulie-

rungen [vgl. Blanchard und Illing 2009, S. 28]. In den meisten Verträgen wurde

ein flexibler Zins vereinbart. Es galt zudem eine hohe Nachfrage nach Immobi-

lien. Dies hatte zur Folge, dass mit erhobenem Leitzins, viele Kreditnehmer

Schwierigkeiten mit der Rückzahlung ihrer Kredite hatten. Im Zuge dessen, wur-

den die Immobilien zunächst zu noch angemessenen Preisen verkauft, dadurch

konnten Kredite abbezahlt werden. Das Problem war dahingehend, dass immer

mehr Schuldner die Idee zum Verkauf hatten. Allerdings sank der Preis für den

Immobilienverkauf, wodurch Kredite nicht mehr abbezahlt werden konnten. Es

führte dadurch zu Räumungen und Zwangsversteigerungen. Dies bedeutete,

dass die Banken ihre Kreditforderungen nicht erhalten haben und es durch einen

Kollaps somit zur Bankenkrise kam. Die Investmentbanken haben die Hypothe-

ken mit verschiedenen Bonitätsstufen an Zweckgesellschaften übertragen,

wodurch Wertpapiere entstanden. Mit jedem verkauften Wertpapier, also

26ausgegebenen Immobilienkredit, haben die Banken im Endeffekt Gewinn ge-

macht und die Banker Boni erhalten. Um den Handel zu gewährleisten, haben

Ratingagenturen diese zudem als überdurchschnittlich bewertet. Mit den einher-

gegangenen Zwangsversteigerungen mussten viele Abschreibungen getätigt

werden [vgl. Kaufmann und Bude 2018]. Somit wurde der Höhepunkt der Finanz-

krise im September 2008 durch die Insolvenz der Investmentbank Lehman

Brothers erreicht. Diese war die viertgrößte Investmentbank in den Vereinigten

Staaten. Die Pleite führt zur Krise im Bankensystem und hatte somit erhebliche

Auswirkungen auf die Weltwirtschaft. Es wurde in vielen Ländern ein Konjunktur-

rückgang verzeichnet. Zur Folge hatte dies eine große Unsicherheit, sowohl auf

Seiten der Anleger als auch der Märkte. Es führte zu einer fehlenden Vertrauens-

basis, wodurch Banken untereinander keine Kredite mehr vergaben. Durch die

schwierige Kreditvergabe hatten etwa Unternehmen und Privatpersonen weniger

Geld zur Verfügung. Diese Unsicherheit wirkte sich dementsprechend auf die

Wirtschaft aus, wodurch es zur Wirtschaftskrise kam. Durch die mangelnde Kre-

ditvergabe entstanden weniger Investitionen. Aufgrund sinkender Konsumaus-

gaben wurde infolgedessen weniger produziert. Hierdurch führten Produktions-

einbrüche zu einer erhöhten Arbeitslosigkeit, wodurch vielen Unternehmen die

Insolvenz drohte. Außerdem waren Länder, die von Exporten abhängig waren,

besonders von dieser Krise betroffen [vgl. Kaufmann und Bude 2018].

Die Immobilienblase gilt zwar als Auslöser, jedoch sind die Ursachen, die zur

globalen Finanz- und Bankenkrise führten, komplex und schwer in der Schuldzu-

weisung. Dennoch könnte die Krise in makroökonomische Variablen übertragen

werden. Aufzuführen sind die endogenen und exogenen Variablen. Die endo-

gene Variable sind abhängig von anderen Variablen und können erklärt werden.

Bezogen auf die Krise, könnten endogene Ursachen etwa von interner Bedeu-

tung sein, wie etwa fehlende Aufsichten und Überwachungen. Diese könnten auf

die Finanzkrise zutreffen. Die exogene Ursache wird nicht erklärt, sondern ak-

zeptiert. Diesen wären beispielsweise die geldpolitischen Instrumente oder ex-

terne Einflüsse. Zu diesen könnten etwa die wirtschaftliche Lage oder gesell-

schaftliche Gegebenheiten zählen [vgl. Burda und Wyplosz 2018, S. 18].

27Sie können auch lesen