UBS Exchange Traded Products - Für die perfekte Welle

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AUSGABE SCHWEIZ

NUR FÜR QUALIFIZIERTE ANLEGER

UBS Exchange Traded Products –

Für die perfekte Welle

Rohstoffanlagen mit Währungsabsicherung

am Beispiel von börsengehandelten

Edelmetallprodukten

Oktober 2010

Disclaimer (1 von 2)

Für Marketing- und Informationszwecke von UBS. Nur für qualifizierte Anleger. Herausgeberin des vorliegenden Dokumentes ist die unter

schweizerischem Recht registrierte UBS AG. Die Verteilung des vorliegenden Dokumentes ist nur unter den in dem anwendbaren Recht abgefassten

Bedingungen gestattet. Die Indexsponsoren übernehmen keinerlei ausdrückliche oder stillschweigende Gewähr oder Haftung für die Angemessenheit

einer Anlage in Produkten, die sich auf den UBS Bloomberg Constant Maturity Commodity Index («CMCI») beziehen, oder in Rohstoffprodukten im

Allgemeinen oder für die Fähigkeit des CMCI, die Entwicklung des Rohstoffmarktes abzubilden. Bei der Festlegung der Komponenten des CMCI und

jeglicher Änderungen daran sind die Indexsponsoren nicht verpflichtet, die Bedürfnisse von Gegenparteien zu berücksichtigen, die über Produkte

verfügen, die sich auf den CMCI beziehen. Die Indexsponsoren besitzen sämtliche Eigentumsrechte mit Bezug auf den CMCI. Jegliche Produkte Dritter,

die auf dem CMCI oder dem «UBS-IS» – CMCI Oil ETF (CHF) SF-A («Produkt») basieren oder sich darauf beziehen, dürfen erst nach einer schriftlichen

Genehmigung von UBS sowie nach der Unterzeichnung einer Lizenzvereinbarung zwischen UBS und der Partei, die ein Produkt zu lancieren gedenkt,

ausgegeben werden. UBS übernimmt gegenüber den Besitzern der Produkte oder Mitgliedern der Öffentlichkeit keinerlei ausdrückliche oder

stillschweigende Gewähr oder Haftung, dass eine Anlage im Produkt oder in Rohstoffen im Allgemeinen oder in Terminkontrakten im Besonderen

empfehlenswert ist, noch in Bezug auf die durch die Verwendung des Index oder aus dem Produkt zu erzielenden Ergebnisse. UBS Bloomberg Constant

Maturity Commodity Index, UBS Bloomberg CMCI und CMCI sind Dienstleistungsmarken von UBS und/oder Bloomberg. Die Indexsponsoren

übernehmen keine Garantie für die Qualität, Richtigkeit und/oder Vollständigkeit des CMCI oder der darin enthaltenen Daten, noch haften sie für Fehler

und Auslassungen oder Unterbrechungen bei der Berechnung und/oder Veröffentlichung des CMCI. Die Indexsponsoren übernehmen keinerlei

ausdrückliche oder stillschweigende Gewähr in Bezug auf die durch den CMCI oder aus der Verwendung des CMCI oder der darin enthaltenen oder für

einen anderen Zweck bestimmten Daten (direkt oder über ein darauf bezogenes Produkt). UBS übernimmt keinerlei ausdrückliche oder stillschweigende

Gewähr und lehnt hiermit mit Bezug auf den CMCI oder die darin enthaltenen Daten ausdrücklich in dem gesetzlich zulässigen Umfang jegliche Gewähr

in Bezug auf die Verkäuflichkeit oder Eignung für einen bestimmten Zweck oder eine bestimmte Verwendung ab. Ohne das Vorhergehende

einzuschränken, lehnt UBS in dem gesetzlich zulässigen Umfang jegliche Haftung für Strafschadenersatz, indirekte, besondere oder Folgeschäden

(einschliesslich entgangener Gewinne) ab, selbst wenn sie auf die Möglichkeit solcher Schäden hingewiesen wurde. Bitte beachten Sie, dass die New

York Mercantile Exchange, Inc. (einschliesslich der COMEX), das Chicago Board of Trade, ICE Futures, die European Energy Exchange, die London

Metal Exchange, das Kansas City Board of Trade, das New York Board of Trade, die Winnipeg Commodities Exchange, Euronext.Liffe, die Chicago

Mercantile Exchange und eine Reihe von Terminbörsen (zusammen die «Börsen») Daten über Rohstofffutures zur Verfügung stellen, die zum Teil für die

Zusammenstellung und Berechnung des CMCI verwendet werden. Die Börsen stellen diese Daten jedoch «wie beschaffen» ohne jegliche Haftung oder

Gewähr ihrerseits zur Verfügung.

1

Disclaimer (2 von 2)

Darüber hinaus: (i) beteiligen sich die Börsen in keiner Weise am Angebot, dem Verkauf oder der Verwaltung des CMCI oder darauf bezogener Produkte,

noch an Zahlungen für den CMCI oder darauf bezogene Produkte, (ii) gewährleisten sie in keiner Weise die Richtigkeit der Aussagen in Produktunterlagen

oder in diesem Dokument, (iii) haften sie nicht für Fehler oder Auslassungen bei der Abrechnung oder bei anderen im Zusammenhang mit dem CMCI

verwendeten Kursen, Indizes oder Bewertungen und haben sich nicht an der Festlegung des Zeitpunkts, der Kurse oder der Menge des auszugebenden

Produktes beteiligt und unterliegen keinerlei Verpflichtung oder Haftung im Zusammenhang mit der Verwaltung oder der Vermarktung des CMCI oder der

darauf bezogenen Produkte, noch mit dem Handel mit dem CMCI oder den darauf bezogenen Produkten, (iv) sind sie keinesfalls Emittent, Verwalter,

Betreiber, Bürge oder Anbieter des CMCI oder der darauf bezogenen Produkte und kein Gesellschafter, verbundenes Unternehmen oder Jointventure-

Partner eines der Vorgenannten, (v) haben sie den CMCI oder dessen Bedingungen weder genehmigt, noch unterstützt oder empfohlen und sind nicht

verantwortlich für Berechnungen in Bezug auf den Index, (vi) übernehmen sie gegenüber den Eigentümern des CMCI oder anderen Mitgliedern der

Öffentlichkeit keinerlei ausdrückliche oder stillschweigende Haftung oder Gewähr, dass eine Anlage in Wertpapieren im Allgemeinen oder dem CMCI im

Besonderen empfehlenswert ist, und (vii) haben sie keinerlei Einfluss auf noch übernehmen sie eine Haftung für den CMCI, seine Eignung als Anlage oder

seine zukünftige Wertentwicklung.

Das Dokument wurde unabhängig von spezifischen oder künftigen Anlagezielen, einer besonderen finanziellen oder steuerlichen Situation oder

individuellen Bedürfnissen eines bestimmten Empfängers erstellt. Das Dokument dient reinen Informationszwecken und stellt weder eine Aufforderung

noch eine Einladung zur Offertstellung, zum Vertragsabschluss, Kauf oder Verkauf von irgendwelchen Wertpapieren oder verwandten Finanzinstrumenten

dar. Die im vorliegenden Dokument zusammengetragenen Informationen und erlangten Meinungen basieren auf vertrauenswürdigen Angaben aus

verlässlichen Quellen, erheben jedoch keinen Anspruch auf Genauigkeit und Vollständigkeit hinsichtlich der im Dokument erwähnten Wertpapiere, Märkte

und Entwicklungen. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu

Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt.

Die vergangene Performance (ob simuliert oder effektiv) ist keine Garantie für zukünftige Entwicklungen. Jegliche Information oder Meinung kann sich

jederzeit ohne Ankündigung ändern. Sowohl UBS AG als auch die übrigen Mitglieder der UBS-Gruppe sind zu Positionen in den in diesem Dokument

erwähnten Wertpapieren oder anderen Finanzinstrumenten sowie zu deren Kauf bzw. Verkauf berechtigt. Das vorliegende Dokument darf ohne schriftliche

Erlaubnis von UBS AG – zu welchem Zweck auch immer – weder reproduziert noch weiterverteilt noch neu aufgelegt werden. Dieses Dokument enthält

«zukunftsgerichtete Aussagen», die unter anderem, aber nicht nur, auch Aussagen über unsere künftige Geschäftsentwicklung beinhalten. Während diese

zukunftsgerichteten Aussagen unsere Einschätzung und unsere Geschäftserwartungen ausdrücken, können verschiedene Risiken, Unsicherheiten und

andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Quelle

für sämtliche Daten und Grafiken (sofern nicht anders vermerkt): UBS Global Asset Management.

© UBS 2010 Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.

2

Volumen in Edelmetall ETFs und ETCs

Stark wachsende Volumen in Edelmetall ETFs/ETCs

Gold Silber

80'000 500

Thousands of ounces

Thousands of ounces

70'000

400

60'000

50'000 300

40'000

30'000 200

20'000

100

10'000

0 0

2003 2004 2005 2006 2007 2008 2009 2010 2006 2007 2008 2009 2010

Platin Palladium

1'200 2'000

Thousands of ounces

Thousands of ounces

1'000

1'500

800

600 1'000

400

500

200

0 0

2007 2008 2009 2010 2007 2008 2009 2010

Quelle: UBS (September 2010)

3

Einfluss der Währungsentwicklung auf die Performance

Entwicklung des USD mit massgeblichem Einfluss auf die Performance

des Investors (Beispiel Gold)

500

♦ Handel von Rohstoffen

450

mehrheitlich in USD

400 ♦ Direktinvestition birgt deshalb

350 ein Währungsrisiko zum USD

300

♦ Durch Abwertung des USD seit

2000 keine volle

250 Partizipation an der

200

Goldpreisentwicklung für CHF-

Investoren

150

− Performancedifferenz (1999

100 bis 2010):

105%-Punkte

50

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Gold aus USD-Perspektive Gold aus CHF-Perspektive

Quelle: Bloomberg, September 2010, Daten indexiert bei 100

Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

4

Mit oder ohne Währungsabsicherung?

Investitionsentscheid kann nicht ohne Einschätzung zur weiteren

Entwicklung des USD getroffen werden (Beispiel Gold)

160 1.3

150

Goldpreis je Unze (indexiert)

140 1.2

130

USD/CHF

120 1.1

110

100 1.0

90

80 0.9

2008 2009 2010

Gold CHF unhedged (lhs) Gold hedged into CHF (lhs) USD/CHF (rhs)

♦ Kunden mit Basiswährung CHF erzielen bei schwächerem USD (rote Phasen) einen Vorteil aus der

Währungsabsicherung -> Produkte mit Währungsabsicherung sind die bessere Wahl

♦ In einem Umfeld mit starkem USD (grüne Phasen) resultiert aus der Währungsabsicherung ein Verlust ->

Produkte ohne Währungsabsicherung (CHF, USD) sind die bessere Wahl

Quelle: Bloomberg, September 2010

Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

5

Wie funktioniert die Währungsabsicherung bei ETFs?

Bei ETFs mit Währungsabsicherung schwankt der Edelmetall-

Gegenwert über die Zeit

Annahmen

♦ Wechselkurs zum Zeitpunkt 0 FX 1.00 CHF = 1.00 USD (USD/CHF = 1.00)

♦ Goldpreis bleibt konstant Goldpreis 1’200 USD

♦ Gegenwert Unzen/Anteil 1.00 Initial Unze/Anteil Ratio

Zeitpunkt t

= FX * Goldpreis * Unzen/Anteil * #Anteile

♦ Investor kauft 10 ETF Anteile Investition

= 1 * 1’200 * 1 * 10= 12’000 CHF Initiale Investition

FX-F 1.00 CHF = 1.00 USD

♦ USD Forwardpreis t

Nominal 12’000 CHF

Zeitpunkt t + x Tage

♦ Abwertung des USD FX 1.00 CHF = 1.10 USD (USD/CHF = 0.91)

= (FX – FX-F) * Nominal

♦ Gewinn USD Währungsabsicherung FX-P&L

= (1.10 – 1.00) *12’000 CHF = +1’200 USD

♦ Investition des Gewinnes aus = FX-P&L/Goldpreis

Unzen

Währungsabsicherung in Gold = 1’200 USD/1’200 USD = 1.00 Unzen

Unzen = 10 Unzen + 1 Unze = 11.00 Unzen

Unzen/Anteil = 11.00 Unzen / 10 Anteile = 1.10 Unzen Änderung Unze/Anteil Ratio

♦ Gegenwert und Investitions-

USD = 11.00 Unzen * 1’200 USD = 13’200.00 USD

volumen des Investors

= USD / FX

CHF

= 13’200’00 USD/1.10 = 12’000 CHF Gegenwert der Investition

Abwertung des USD: Gewinn aus Währungsabsicherung, welcher in Gold investiert wird. Dadurch steigt der Gold-Gegenwert einer ETF Einheit von 1 auf

1.1 Unzen. Der CHF-Investor besitzt zwar mehr Gold, das Investitionsvolumen bleibt dagegen konstant.

6

Ungenauigkeiten beim Hedging bei Edelmetall ETFs

Ein perfekter Hedge ist mit physischer Replikation nicht möglich

15:00 ♦ Gold London PM Fixing als Basis Über- / Unterinvestment in Gold

für die NAV Berechnung nach ♦ Gewinne/Verluste aus Währungs-

Ungenauigkeit 1

Handelsende absicherung werden erst um 18 Uhr

reinvestiert

Tag 1 18:00 ♦ Realisierung Gewinne/Verluste

♦ Goldpreisbewegungen zwischen 15:00

aus Währungsabsicherung

Durchgehender Goldhandel

und 18:00 können nicht voll-investiert

♦ Absicherung im Umfang des nachvollzogen werden

Ungenauigkeit 2

NAVs (basierend auf Goldpreisen

von 15 Uhr)

Over- / Underhedge

♦ Währungsvolumen basierend auf

Goldpreisen von 15 Uhr wird abgesichert

(um 18 Uhr am Tag 1)

15:00 ♦ Gold London PM Fixing als Basis ♦ Währungsexposure schwankt mit

Tag 2

für die NAV Berechnung nach Goldpreisbewegungen zwischen den

Handelsende Goldpreis Fixings

Die Ungenauigkeit 1 wirkt sich auf die durchschnittlichen Kaufs- und Verkaufspreise des Goldes aus. Werden

gehedgte und ungehedgte Anteilsklassen im gleichen Teilvermögen aufgelegt resultiert dies in einem

höheren Tracking Error der ungehedgten Anteilsklassen

Quelle: UBS (September 2010)

7

Kosten der Währungsabsicherung

Währungsabsicherung ist immer mit Kosten verbunden

Beschreibung Einfluss auf die Performance

Direkte ♦ Z.T. höhere Verwaltungsgebühren ♦ Diese Kosten schmälern die

Kosten (physische Replikation) Performance

♦ Swap Pricing (synthetische

Replikation)

♦ Geld-Brief Spanne auf

Währungsforwards

Indirekte ♦ Ungenauigkeiten aus ♦ Positiver oder negativer Effekt

Kosten Währungsabsicherung auf die Performance (z.B.

− Über- / Unterinvestment in Gold fallender Goldpreis bei

gleichzeitigem Gewinn aus

− Over- / Underhedge

Währungsabsicherung führt zu

einem positiven Effekt)

Eine verlässliche Schätzung der Kosten für die Währungsabsicherung ist im voraus

kaum möglich

8

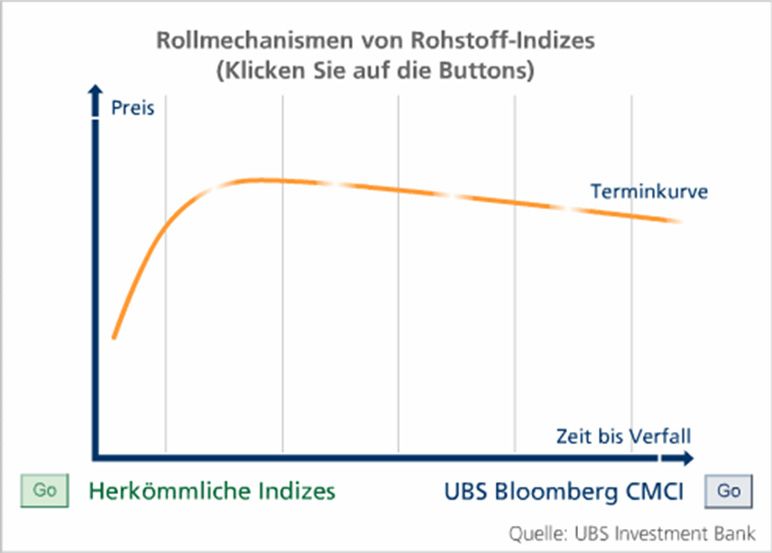

Basiswert bei UBS ETCs: UBS Bloomberg CMCI

Ein Rohstoffindex ist «nur» ein Roll- und Gewichtungs-

mechanismus… aber ein sehr entscheidender

Traditionelle Indizes UBS Bloomberg CMCI

♦ Nur zeitnahe Kontrakte ♦ Diversifiziert auf der Terminkurve

Problem: “Investitions-Stau”, Risiko auf dem volatilsten / Vorteil: Diversifizierte Anlage durch 5 konstante

schlechtesten Teil positioniert zu sein, mit mehr Fristigkeiten mit Gewichtungsmechanismus, tiefere

Contango-Einfluss bei vielen Rohstoffen Volatilität, Contango weniger ausgeprägt

♦ Punktuelles Rollen ♦ Kontinuierliches (tägliches) Rollen

Problem: Hohe Volumina, “angekündigte” Vorteil: Tiefe Volumina, weniger Markteinfluss, keine

Transaktionen “angekündigten” Transaktionen

9UBS Bloomberg CMCI in der Praxis

Bestechende Ergebnisse seit Bestehen

600 240

UBS Bloomberg CMCI Seit Oktober 1997 220 UBS Bloomberg CMCI

Rogers (RICI)

Seit Januar

500

DowJones/UBS

ReutersJefferies/CRB

200 DowJones/UBS

ReutersJefferies/CRB 2007

Deutsche Liquid

400 Deutsche Liquid

JP Morgan Curve

180 Credit Suisse CI

JP Morgan Curve

(“live” Daten)

S&P GSCI 160 S&P GSCI

300

140

200 120

100

100

80

0 60

Oct-97 Oct-98 Oct-99 Oct-00 Oct-01 Oct-02 Oct-03 Oct-04 Oct-05 Oct-06 Oct-07 Oct-08 Oct-09 Jan-07 Jan-08 Jan-09 Jan-10

UBS Bloomberg CMCI

UBS Bloomberg CMCI 1.62%

32.66% 2009 Rogers (RICI); 2010 YTD

0.51%

Rogers (RICI) Credit Suisse CI

26.26% 26.26% RJ/CRB

23.76% DowJones/UBS

JPM Curve

20.66% DowJones/UBS -0.36% RJ/CRB

19.15% -1.05% DB Liquid

Credit Suisse CI

S&P GSCI -1.57%

-1.86% JPM Curve

13.58% -2.36%

DB Liquid

10.51%

S&P GSCI

-6.96%

10

Quanto Währungsabsicherung - Ein Beispiel

Investition in ein Platinindex Zertifikat, Quanto CHF

♦ Ziel: Replikation der %Rendite eines USD-Platinindex (abzüglich Management Fee) in einem CHF Produkt

♦ Risikomanagement des UBS-Handelsdesks (unter Vernachlässigung der zu hinterlegenden Marge für

Terminkontrakte):

– Beim Kauf des Produktes durch den Investor: Eingehen von Terminkontrakt-Positionen im USD-

Gegenwert von CHF 10‘000 (USD 10‘000 bei einem Wechselkurs von USDCHF = 1); Händler

erhält CHF-Zinsen und bezahlt USD-Zinsen

– Während der Laufzeit: Dynamisches Hedging; Höhe der Terminkontrakt-Positionen (umgerechnet in

CHF) muss immer dem Produktwert in CHF entsprechen

Æ CHF wird stärker gegenüber USD Æ Händler kauft Platin-Terminkontrakte

Æ Platin-Terminkontrakte verteuern sich Æ Händler kauft CHF / verkauft USD

♦ Warum ist ein solcher klassischer Quanto-Währungsmechanismus oftmals vergleichsweise teuer?

– Händler erhält CHF-Zinsen und bezahlt USD-Zinsen (negatives Zinsdifferenzial)

– Verlust bei positiver Korrelation zwischen Basiswert und Quantowährung

(„negativer „Quanto-Shift“)

Æ Warum? Der Händler muss bei jeder Hedging-Transaktion teuer kaufen und günstig verkaufen

– Für „Open End“ Produkte zusätzlich intransparent (Zinsen und Korrelation verändern sich über die

Zeit Æ kann nur über eine variable „Quanto Fee“ gelöst werden)

111x täglich: «Discrete Quanto» bei UBS ETCs

Dasselbe Beispiel – Vereinfachte Replikation “ohne” Kosten

♦ UBS ETCs verwenden einen sogenannten „discrete quanto“ Mechanismus Æ Die Position wird nur auf

täglicher Basis „rehedged“, nicht kontinuierlich

♦ Risikomanagement des UBS-Handels-Desks (unter Vernachlässigung der zu hinterlegenden Marge für

Terminkontrakte):

– Beim Kauf des Produktes durch den Investor: Eingehen von Terminkontrakt-Positionen im USD-

Gegenwert von CHF 10‘000 (USD 10‘000 bei einem Wechselkurs von USDCHF = 1)

– Während der Laufzeit: Tägliche „Marked-to-market“ Berechnung und Rückrechnung des Gewinns

oder Verlustes in CHF

- Beispiel: Der USD-Platinindex verteuert sich am ersten Tag nach dem Kauf um 2%, USD wertet

sich 1% gegen CHF ab

- Die Terminkontrakt-Position des Händlers hat nun einen Wiederbeschaffungswert von USD 200 Æ

Verkauf dieses USD-Gewinns gegen CHF 198 (da USDCHF = 0.99)

- Im Vergleich zur „perfekten“ Quanto-Welt haben wir CHF 2 verloren, unser Produkt ist einen Tag

nach Kauf ‚nur‘ CHF 10‘198 wert

- Bei einer Investition in ein USD-Produkt ohne Absicherung hätte der Investor in „seiner“ Währung

jedoch CHF 102 verloren

♦ Fazit: Der Investor trägt bei UBS ETCs bewusst Intraday-Währungsgewinne und -verluste (positiv wie

negativ) selber und muss daher auch keine Versicherungsprämie für die Währungsabsicherung bezahlen.

Die Performance eines UBS „CHF Hedged“ Index weicht über längere Frist geringfügig vom USD

Benchmark ab

12

«Discrete Quanto» – Simpel und effizient

Währungsgesicherte Indizes in EUR und CHF im Vergleich, am Beispiel

des CMCI Benchmark Index (Bestandteile in USD)

13Zusammenfassung

♦ Entwicklung des USD ist ein zentraler

Performancetreiber bei Edelmetallen

♦ Entscheid für/gegen eine Währungs-

absicherung erfordert eine Einschätzung zur

weiteren Entwicklung des USD

♦ Die Währungsabsicherung hat bei physischer

Replikation einen massgeblichen Einfluss auf

den Edelmetall-Bestand

♦ Eine perfekte Währungsabsicherung ist nicht

praktikabel

♦ Aus Kosten / Nutzen Sicht ist eine tägliche

Absicherung der optimale Kompromiss (wie bei

UBS ETFs & UBS ETCs)

14

Kontaktinformation

Christian Kunth Peter Guntlin

Director Executive Director

UBS Global Asset Management UBS Investment Bank

UBS Exchange Traded Funds Global Equity Derivatives

+41-44-234 87 75 +41-44-239 77 40

christian.kunth@ubs.com peter.guntlin@ubs.com

15Sie können auch lesen