Value Insights-November 2020 - Lingohr & Partner

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Value Insights–

November 2020

Lingohr & Partner Asset Management GmbH

Täglich grüßt das Murmeltier

Die letzten 24 Monate waren ohne Zweifel die

herausforderndsten in der Geschichte eines jeden Value

Investors – ganz zu schweigen von den mehr als 13

Jahren Value Underperformance. Darüber hinaus hat

Covid-19 unser tägliches Leben sowie die

Investmentwelt und Kapitalmärkte drastisch verändert.

An diese Periode schloss sich nun jedoch der beste

„Value-Monat“ seit Beginn unserer Aufzeichnungen an.

Eine Entwicklung, von der wir nunmehr überzeugt sind,

dass sie auch von Dauer sein wird.

Während des gesamten Zeitraums haben wir uns konsequent für diese außergewöhnliche Investmentchance positioniert.

Bereits in den vergangenen Monaten hätten sowohl absolute als auch relative Bewertungen, das Herdenverhalten der

Anleger und verhaltensbedingte Warnsignale einen enorm attraktiven Einstiegspunkt für langfristig orientierte Investoren

darstellen sollen. Im Nachhinein und auf kurze Sicht war dies definitiv nicht der Fall.

Man darf natürlich nicht das Pferd von hinten aufzäumen und vom Ergebnis her argumentieren, aber unsere tiefe

Überzeugung ist, dass ein Investor seine Positionierung regelmäßig evaluieren sollte. Hierbei sollte er sich folgende

Fragen stellen: Was sind mögliche Ergebnisse, wie hoch ist deren Eintrittswahrscheinlichkeit und was wäre das

schlimmstmögliche Ereignis? Dieser Worst-Case kann eintreten, sogar mehrmals hintereinander, wie es jüngst bei Value-

Investitionen der Fall war.

Solche Prognosen sind vor allem im Investitionsbereich komplex, da die Zukunft das Produkt einer Vielzahl sich ständig

verändernder Faktoren ist. Anleger müssen nicht nur zukünftige Fundamentaldaten „vorhersehen“, sondern auch die

Reaktion der Investoren auf eben diese Daten. Darüber hinaus gibt es weltweit Millionen von Menschen, die ständig auf

die veränderte Faktenlage reagieren und sich entsprechend zu positionieren versuchen.

Ein umsichtiger Value-Investor verwendet eine Sicherheitsmarge, da die Zukunft ungewiss ist und sich permanent ändert.

Sofern ein Unternehmen unter Wert gekauft wurde, kann es auch trotz einer möglichen Verschlechterung der

Fundamentaldaten immer noch eine lohnende Investition sein. Bei Wachstumswerten handelt es sich hingegen meist um

Unternehmen, die bereits auf hohen Bewertungskennzahlen handeln und somit auch erhöhte Erwartungen einpreisen.

Anleger neigen dazu, das Wachstum solcher Unternehmen zu überschätzen. Auch wenn es gute Unternehmen sind, heißt

es nicht, dass es auch gute Investments sind. Oft ist der bezahlte Preis zu hoch und macht damit die Investition auf lange

Sicht zu einer schlechten Kapitalanlage.

Unser Schwerpunkt bei Lingohr & Partner ist es, gute Unternehmen zu günstigen Preisen zu finden. Diese Unternehmen

mögen kurzfristig in Ungnade gefallen sein, da Anleger dazu neigen, die vergangene Entwicklung zu weit in die Zukunft

fortzuschreiben. Dies führt einerseits zu überzogenen Preisen für Wachstumsaktien, andererseits aber zu

Ausverkaufspreisen bei Value-Titeln und damit zu großartigen Kaufgelegenheiten.

Weitere Informationen zu unserer Investmentphilosophie finden sie in unserem Artikel „Warum Value Investing nicht

obsolet ist“. Gerade jetzt, wo wir uns dem Ende dieses Zyklus nähern, sehen wir historisch nie dagewesene,

„überstrapazierte“ Bewertungsdiskrepanzen zwischen Growth und Value, die nicht haltbar sein werden. Wie uns der

vergangene Monat eindrücklich gezeigt hat, sind wir mit dieser Überzeugung nicht allein. Dennoch glauben wir, dass noch

ein langer Weg und eine signifikante, nachhaltige Outperformance von Vale vor uns liegt. Analog zum Film „Und täglich

grüßt das Murmeltier“, haben wir in der Vergangenheit schon mehrmals die Flöhe husten hören, aber nun scheint die Zeit

für Value gekommen zu sein.

1

Erwartung einer nachhaltigen Value Recovery

Marktzyklus und Erholung

Während weltweit Länder die COVID-19 induzierte Rezession mit unterschiedlichen Ansätzen und Erfolgen bekämpfen,

hielten Anleger weiterhin an Ihren vermeintlich sicheren Anlagen fest und mieden Anlagen mit vermeintlich höherem

Risiko – nämlich Value- und zyklische Aktien. Die Strategie dahinter: Risiko reduzieren bis die Unsicherheit weicht.

Die Tatsache, dass sich Zyklen drehen und die Geschichte sich wiederholt, scheint vergessen. Die Bewertung als

vermeintlich sicher wahrgenommener Unternehmen wächst in astronomische Höhen, während zyklische oder werthaltige

Unternehmen verschmäht werden. In einer normalen Phase wäre ein Investor nicht bereit, eine so hohe Bewertung für

diese teuren Unternehmen zu zahlen. Er würde lieber in etwas mit einer attraktiveren Kapitalrendite investieren, also in

Unternehmen mit höheren relativen Gewinnen oder Dividendenrenditen. Erfahrungsgemäß kehren die

Bewertungskennzahlen immer wieder auf ihr normales Niveau zurück - was immer wieder zu einer hohen Outperformance

der Value-Aktien führt. Historisch gesehen betrug diese 24% in den 2 Jahren nach einem Bärenmarkt.1

Unser Optimismus in Bezug auf eine nachhaltige Verlagerung hin zu einer makroökonomischen Erholung und zu einem

Value Comeback wird von einer Vielzahl an Faktoren getrieben. Erfolgreiche weltweite Impfstoffprogramme würden

sicherlich dazu beitragen, die diesjährigen wirtschaftlichen Schwierigkeiten zu mildern, Unsicherheit zu verringern und

uns einer Erholung näher zu bringen. Darüber hinaus signalisiert der jüngste Anstieg des Einkaufsmanagerindex (PMI)

sowohl in Europa als auch in den USA bereits den Beginn einer Erholung. Sollte sich der neu gewählte US-Präsident Biden

für einen Abbau der Spannungen mit China und die Rückkehr zu einer kooperativeren Zusammenarbeit mit westlichen

Partnern entscheiden, könnte das verringerte Risiko eines Handelskrieges das Vertrauen von Investoren und

Verbrauchern weiter stärken. Auf europäischer Seite nähert sich der Brexit-Prozess, und beide Seiten sehen sich

immensem Druck ausgesetzt, eine praktikable Lösung zu finden.

Positionierung und Kapitalbewegungen

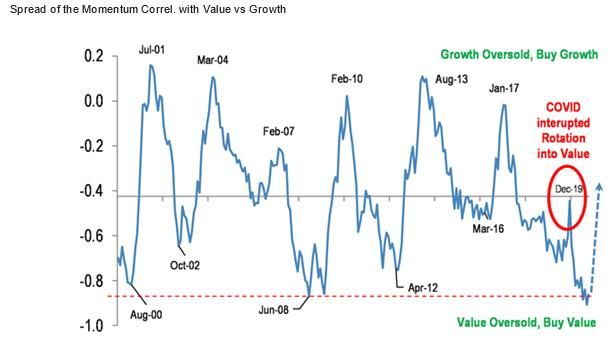

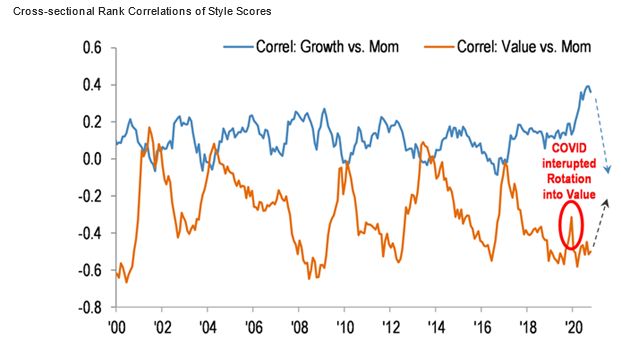

Es ist kein Geheimnis, dass es – insbesondere nach dem Ausbruch der Pandemie - eine starke Verschiebung in Richtung

Wachstumsaktien (Growth) gegeben hat. Growth und Momentum Strategien haben sich hier überwiegend im Gleichklang

entwickelt. Werthaltige Aktien (Value) wurden jedoch im Gegenzug völlig überverkauft. Wir gehen davon aus, dass sich

diese Divergenz mit der Normalisierung der Lage schließen wird, so dass Value kurz- bis mittelfristig weitere technische

und flow-bedingte Unterstützung erhalten wird.

Korrelationen: Growth vs. Momentum & Value vs. Momentum Differenz der Korrelationen: Growth vs. Momentum & Value vs. Momentum

Quelle: JP Morgan

Zinsniveau

Während rückläufige Zinssätze für die unterdurchschnittliche Entwicklung von Value verantwortlich gemacht wurden -

und selbst dieser Zusammenhang ist nicht eindeutig 2 - würde ein Fortbestehen dieses Umfelds voraussetzen, dass

dieselben Rückgänge auch in Zukunft zu beobachten wären. Der Preisanstieg für Wachstumsunternehmen ist genau das,

eine Ausweitung der Bewertungsmultiples, die sich noch weiter erhöhen müssten, um die Outperformance fortzusetzen.

Durch die bereits stark überstrapazierten Multiples würde alleine ein Wegfall des Zinsrückgangs Value-Titeln

1

Research Affiliates: „Value in Recessions and Recoveries“, Juni 2020.

2

Maloney, Thomas and Moskowitz, Tobias: „Value and Interest Rates: Are Rates to Blame for Value’s Torments?”, Mai 2020.

2

beträchtliches Aufwärtspotenzial verschaffen - und dabei ist ein möglicher mittel- bis langfristiger Anstieg noch nicht

einmal berücksichtigt.

Fundamentaldaten von Value versus Growth

Normalerweise sind Value-Aktien günstiger bewertet als Wachstums- und Qualitätsaktien, aber sie tendieren auch dazu

bei Wachstum, Qualität, oder Risikokriterien zumindest etwas schlechter abzuschneiden. Ein Hauptfokus der Anleger ist

im gegenwärtigen Umfeld das Wachstum. Value-Aktien brauchen kein höheres Wachstum um eine Outperformance zu

erzielen, da ihre Outperformance von Bewertungsexpansionen und Normalisierungen abgeleitet wird. Nicht das absolute

Ertrags- oder Wachstumsniveau zählt, sondern der Preis, den man für die Investition im Verhältnis zu diesen

Fundamentaldaten bezahlt. Obwohl Value-Aktien zuletzt stark gestiegen sind, haben sie jetzt noch bessere

Wachstumsaussichten als ihre teureren Konkurrenten. Das folgende Diagramm zeigt die Wachstumserwartungen für

unser firmeneigenes Value-Multifaktor-Modell "CHICCO" unterteilt in Quintile.

CHICCO Q1 and Q5 EPS growth expectations

40%

Während das erste Quintil (das

27% 28% attraktivste) einen Rückgang der EPS für

20% 13%

16% 17% dieses Jahr ausweist, dürften die

Auswirkungen geringer sein als beim

0% teuersten Korb. Darüber hinaus wird für

das nächste Jahr ein stärkerer Aufschwung

-9%

-20% -14% erwartet, was zu einer großen Diskrepanz

in den Wachstumserwartungen führt.

-31%

-40% Value-Werte sind immer noch so günstig

2020 2021 2022 cum. Growth

wie nie zuvor und sie glänzen mit guten

CHICCO Q1 CHICCO Q5 Fundamentaldaten und Wachstum.

Quelle: Lingohr & Partner

Bewertungsdiskrepanzen (Valuation Spreads)

Die Bewertungsdiskrepanzen, d.h. die Differenz des Bewertungsniveaus zwischen den billigsten und den teuersten Aktien,

befindet sich auf einem Allzeithoch und übertrifft sogar die Spreads, die während der Dotcom-Blase zu beobachten waren.

Auch wenn der Markt von Zeit zu Zeit immer mal wieder von Bewertungsgrundlagen abgekoppelte Preise aufruft, so kann

eine solche extreme Situation nicht tragfähig sein. Die anschließende Normalisierung der Spreads hat in der

Vergangenheit immer wieder zu massiven Wertzuwächsen für Value geführt:

Valuation Spreads (Q1 und Q5) der Top-500 US-Firmen (Grafik) und Quintilsperformance (Tabelle)

Quelle: Lingohr & Partner

3Extreme Bewertungsdiskrepanzen in Kombination mit einem Rezessions- und Erholungsumfeld, wie z.B. die Nifty-Fifty

oder Dotcom-Blase, zeigen einen noch stärkeren Value-Effekt. Von der Baisse bis 2 Jahre nach der Erholung haben

von Blasen ausgelöste Crashs sogar zu einer erstaunlichen Outperformance von 65-79% geführt (siehe Research

Affiliates: „Value in Recessions and Recoveries”).

Diese Streuungen lassen sich auch innerhalb von Ländern und Sektoren beobachten. Die Bewertungsmultiples von Tech-

Giganten, Stay-at-Home-Titeln und potenziellen COVID-19-Gewinnern sind in diesem Jahr inmitten der Unsicherheit nach

oben explodiert. Obwohl sie grundsätzlich auch vom aktuellen Umfeld profitiert haben, implizieren die Bewertungen

massive langfristige Ertragssteigerungen - weit entfernt von dem, was sie derzeit erreichen. Dies steht im Einklang mit

dem Verhalten der Marktteilnehmer, generell Wachstum sowohl nach oben als auch nach unten zu weit zu extrapolieren.

Wir glauben, dass diese Bewertungsniveaus eine Abweichung vom fairen Wert darstellen und auf lange Sicht nicht

nachhaltig sind - ein massives Potential für fundamental starke, aber unterbewertete Unternehmen.

Die Musik hat begonnen zu spielen und doch tanzen wir (fast noch) allein - die meisten sind immer noch an der

Bar und reden über Netflix, Snowflake und Tesla. Langsam drehen sich die Köpfe - verhaltene Neugier macht

sich breit. Im Laufe des Abends füllt sich die Tanzfläche.

Mit freundlichen Grüßen,

Goran Vasiljevic & Team

4Disclaimer:

Die vorliegenden Unterlagen wurden von der Lingohr & Partner Asset Management GmbH (Lingohr & Partner)

auf der Grundlage öffentlich zugänglicher Informationen, intern entwickelter Daten und Daten aus weiteren

Quellen, die von uns als zuverlässig eingestuft wurden, erstellt.

Lingohr & Partner hat keine Garantie für die Richtigkeit von Daten erhalten. Alle Aussagen und Meinungen

stellen eine Einschätzung zum Zeitpunkt der Veröffentlichung dar und können sich jederzeit unangekündigt

ändern.

Lingohr & Partner übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Unterlage

enthaltenen Daten und Informationen. Die in dieser Unterlage enthaltenen Daten und Informationen dienen

ausschließlich dazu, zu informieren und zu illustrieren und stellen die gegenwärtige Einschätzung von Lingohr

& Partner zum Zeitpunkt der Veröffentlichung dieser Unterlage dar.

Historische Performance-Daten sind keine Garantie für die zukünftige Entwicklung.

Der Wert von Investmentanlagen und jedes durch sie generierte Einkommen kann zu- und abnehmen und ist

nicht garantiert. Bei der Rückgabe von Investmentanlagen kann der Investor weniger Geld zurückbekommen

als er bei seinem ursprünglichen Investment eingesetzt hat. Wenn eine Anlage im Ausland investiert wird,

unterliegt ihr Wert ggf. Wechselkursschwankungen.

Wenn nicht ausdrücklich anders ausgewiesen, sind alle Daten ungeprüft. Die vorliegenden Unterlagen stellen

keine Empfehlung oder Beratung zum Kauf oder Verkauf von Wertpapieren oder Investmentanteilen oder zur

Anwendung einer bestimmten Investmentstrategie dar. Der aktuelle vollständige und vereinfachte

Fondsprospekt zu genannten Investmentfonds, sowie der jeweils neueste Geschäftsbericht sind bei der

Fondsgesellschaft hinterlegt.

5Sie können auch lesen