Untergliederungsanalyse UG 24-Gesundheit - Entwurf zum Bundesfinanzgesetz 2021 Entwurf zum Bundesfinanzrahmengesetz 2021-2024 - Parlament

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BD | Budgetdienst

Entwurf zum Bundesfinanzgesetz 2021

Entwurf zum Bundesfinanzrahmengesetz

2021-2024

Untergliederungsanalyse

UG 24-Gesundheit

9. November 2020BD | Budgetdienst – Untergliederung 24-Gesundheit

Inhaltsverzeichnis

Seite

1 Überblick und Zusammenfassung .................................................................................. 3

2 Budgetäre Entwicklung der Untergliederung ................................................................... 5

3 Schwerpunkte und Rahmenbedingungen der Untergliederung:

Zielsteuerung Gesundheit und langfristige Prognose der Gesundheitsausgaben ........... 6

4 Bundesfinanzrahmen und mittelfristige Prioritäten .........................................................11

5 Auswirkungen der COVID-19-Krise ...............................................................................13

6 Bundesvoranschlag 2021 ..............................................................................................15

6.1 Voranschlagsveränderungen im Finanzierungshaushalt ........................................15

6.2 Finanzierungshaushalt auf Global- und Detailbudgetebene....................................16

6.3 Unterschiede zwischen Finanzierungs- und Ergebnishaushalt ...............................20

6.4 Förderungen...........................................................................................................21

6.5 Rücklagen ..............................................................................................................21

7 Ausgliederungen und Beteiligungen ..............................................................................22

8 Wirkungsorientierung .....................................................................................................24

8.1 Überblick ................................................................................................................24

8.2 Einzelfeststellungen ...............................................................................................26

Anhang: Auszug aus den Angaben zur Wirkungsorientierung ..............................................28

2 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

1 Überblick und Zusammenfassung

Die Untergliederungsanalysen des Budgetdienstes sollen einen Überblick über die

wesentlichen Entwicklungen der Budgetuntergliederung vermitteln. Dazu werden die

Informationen aus dem Entwurf zum Bundesfinanzgesetz 2021 (BFG-E 2021) sowie dem

Entwurf zum Bundesfinanzrahmengesetz 2021-2024 (BFRG-E 2021-2024) um Daten aus

anderen Dokumenten (z. B. Strategiebericht, Budgetbericht, Bericht zur Wirkungsorientierung,

Bericht über die Beteiligungen des Bundes, Strategieberichte des Politikfeldes) ergänzt.

Die nachfolgende Tabelle zeigt die Entwicklung der Untergliederung in einer mittel- und

längerfristigen Betrachtung und setzt diese zur Entwicklung des Gesamthaushalts in

Beziehung:

Tabelle 1: Finanzierungs- und Ergebnishaushalt (2019 bis 2024)

Finanzierungshaushalt

UG 24 Erfolg BVA BVA-E BFRG-E BFRG-E BFRG-E

in Mio. EUR 2019 2020 2021 2022 2023 2024

Auszahlungen 1.118,0 1.231,6 1.834,4 1.230,7 1.249,6 1.260,2

davon variabel 733,8 754,4 625,8 719,9 762,1 770,6

Anteil an Gesamtauszahlungen 1,4% 1,2% 1,9% 1,4% 1,4% 1,4%

jährliche Veränderung 3,2% 10,2% 48,9% -32,9% 1,5% 0,9%

Einzahlungen 50,5 50,0 50,0 n.v. n.v. n.v.

Anteil an Gesamteinzahlungen 0,1% 0,1% 0,1% - - -

jährliche Veränderung -14,5% -1,0% 0,0% - - -

Nettofinanzierungssaldo -1.067,4 -1.181,6 -1.784,4 - - -

Ergebnishaushalt

UG 24 Erfolg BVA BVA-E BFRG-E BFRG-E BFRG-E

in Mio. EUR 2019 2020 2021 2022 2023 2024

Aufwendungen 1.115,6 1.235,5 1.838,3 n.v. n.v. n.v.

Anteil an Gesamtaufwendungen 1,4% 1,2% 1,8% - - -

jährliche Veränderung 1,7% 10,7% 48,8% - - -

Erträge 51,5 50,0 50,0 n.v. n.v. n.v.

Anteil an Gesamterträgen 0,1% 0,1% 0,1% - - -

jährliche Veränderung -12,8% -2,8% 0,0% - - -

Nettoergebnis -1.064,1 -1.185,5 -1.788,3 - - -

Anmerkung: Anteile an Gesamtsummen (Aus-/Einzahlungen, Aufwendungen/Erträge) entsprechen der Regierungsvorlage und

werden sich durch eingebrachte Abänderungsanträge voraussichtlich noch verändern.

Quellen: BRA 2019, BVA 2020, BVA-E 2021, BFRG-E 2021-2024

3 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Der Entwurf zum Bundesvoranschlag 2021 (BVA-E 2021) sieht für die UG 24-Gesundheit im

Finanzierungshaushalt Auszahlungen iHv insgesamt 1,83 Mrd. EUR vor. Im Vergleich zum

BVA 2020 bedeutet dies für 2021 einen Anstieg um 602,8 Mio. EUR oder 48,9 %.

Die Steigerung ist im Wesentlichen auf Maßnahmen zur Bewältigung der COVID-19-Pandemie

zurückzuführen. Für Zahlungen im Zusammenhang mit dem Epidemiegesetz sind insgesamt

425,8 Mio. EUR veranschlagt, der Großteil betrifft Testkosten und Schadensvergütungen

gem. § 32 Epidemiegesetz. Zusätzlich sind noch Auszahlungen für einen COVID-19-Impfstoff

iHv 120 Mio. EUR und für das COVID-19-Zweckzuschussgesetz iHv 150 Mio. EUR

vorgesehen, mit dem den Ländern insbesondere Kosten für Schutzausrüstungen ersetzt

werden sollen. Der Beitrag des Bundes zur Krankenanstaltenfinanzierung soll infolge des

geringeren Abgabenaufkommens aufgrund der COVID-19-Pandemie um 128,6 Mio. EUR

sinken. Dazu gibt es einen Beschluss der LandesfinanzreferentInnen, mit dem Bund für einen

Ausgleich 2021 in Verhandlungen zu treten.

Im BFRG-E 2021-2024 sinken die Auszahlungen zunächst auf 1,23 Mrd. EUR im Jahr 2022,

insbesondere aufgrund des Wegfalls der Mittel zur Bewältigung der COVID-19-Krise, um

danach bis 2024 wieder auf 1,26 Mrd. EUR zu steigen.

Die Wirkungsorientierung umfasst in der UG 24-Gesundheit für das Jahr 2021 vier

Wirkungsziele, die im Vergleich zum Vorjahr gleichgeblieben sind. Mit den Wirkungszielen der

Untergliederung werden die zentralen strategischen Ziele im Gesundheitsbereich umfassend

abgedeckt. Die COVID-19-Krise wird die Erreichung der Wirkungsziele im Bereich Gesundheit

beeinträchtigen. Dies betrifft vor allem das Wirkungsziel 1 („Im Rahmen der

Gesundheitsstrukturpolitik, Sicherstellung einer auf höchstem Niveau qualitätsgesicherten,

flächendeckenden, leicht zugänglichen und solidarisch finanzierten integrierten

Gesundheitsversorgung für die Bevölkerung, ohne Unterscheidung beispielsweise nach

Bildung, Status und Geschlecht“). Aufgrund der notwendigen Spitalsbehandlung von vielen

COVID-19-PatientInnen werden die Zielwerte der dazugehörigen Kennzahlen vermutlich

verfehlt (wie beispielsweise bei der „Krankenhaushäufigkeit“). Die „Verwendung des

öffentlichen Gesundheitsportals www.gesundheit.gv.at“ könnte hingegen wahrscheinlich

steigen.

4 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

2 Budgetäre Entwicklung der Untergliederung

Die nachfolgende Grafik zeigt die Entwicklung der Auszahlungen der Untergliederung sowie

die der Gesamtauszahlungen in den Jahren 2019 bis 2024 und stellt diese der Entwicklung

des nominellen Bruttoinlandsprodukts und der Inflation gegenüber:

Grafik 1: Entwicklung der Auszahlungen (2019 bis 2024)

Quellen: BRA 2019, BVA 2020, BVA-E 2021, BFRG-E 2021-2024, Statistik Austria, WIFO

Auszahlungen in der UG 24-Gesundheit steigen seit 2020 im Vergleich zum BIP enorm an.

Dies ist insbesondere auf die zusätzlichen Budgetmittel für die Maßnahmen zur Bewältigung

der COVID-19-Krise zurückzuführen sowie auf den BIP-Rückgang aufgrund der aktuellen

Wirtschaftskrise. Als wesentliche Positionen in der UG 24 sind dafür die Zahlungen im

Zusammenhang mit dem Epidemiegesetz (v. a. Testkosten, Schadensvergütungen) und dem

COVID-19-Zweckzuschussgesetz (Kostenersatz Länder) und für den COVID-19-Impfstoff

anzuführen. Gegenläufig sinkt der Beitrag des Bundes zur Krankenanstaltenfinanzierung

infolge des geringeren Abgabenaufkommens aufgrund der COVID-19-Pandemie im Jahr

2021. Die ausgewiesene Entwicklung der Gesamtauszahlungen des Bundes ergibt sich aus

den für 2020 pauschal in der UG 45-Bundesvermögen veranschlagten Auszahlungen aus dem

COVID-19-Krisenbewältigungs-fonds iHv 20 Mrd. EUR. Im Budgetvollzug werden die zu hoch

veranschlagten Auszahlungen voraussichtlich deutlich unterschritten werden.

5 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Die ökonomische Gliederung des BVA-E 2021 zeigt, dass die Auszahlungen der

UG 24-Gesundheit zu einem großen Teil aus Auszahlungen aus Transfers (1,22 Mrd. EUR

bzw. 66,4 %) bestehen. Die Auszahlungen für den Betrieblichen Sachaufwand liegen bei

616,7 Mio. EUR (33,6 %). Die Planstellen für den Gesundheitsbereich finden sich nicht in der

UG 24, sie sind für das gesamte Ressort in der UG 21-Soziales und Konsumentenschutz

veranschlagt.

3 Schwerpunkte und Rahmenbedingungen der Untergliederung:

Zielsteuerung Gesundheit und langfristige Prognose

Im Jahr 2019 betrugen die nach dem System of Health Accounts (SHA) berechneten

Gesundheitsausgaben laut Statistik Austria in Österreich 44,4 Mrd. EUR oder 11,2 % des BIP.

Gemessen am Anteil am BIP legten die Gesundheitsausgaben in der Periode 2008 bis 2019

von 10,4 % auf 11,2 % zu.

Nachstehende Tabelle zeigt die Entwicklung der Gesamtgesundheitsausgaben und der

öffentlichen Gesundheitsausgaben sowie den entsprechenden Anteil am BIP:

Tabelle 2: Gesundheitsausgaben – System of Health Accounts

2008 2014 2015 2016 2017 2018 2019 *)

Gesundheitsausgaben in Mio. EUR 30.446 37.050 38.380 39.613 41.185 42.572 44.370

davon Öffentliche Gesundheitsausgaben 22.484 26.976 27.867 28.719 29.933 31.156 32.699

davon Private Gesundheitsausgaben 7.962 10.073 10.513 10.895 11.253 11.416 11.671

Gesundheitsausgaben in % des BIP 10,4 11,1 11,1 11,1 11,1 11,0 11,2

*) Schnellschätzung der Gesundheitsausgaben laut System of Health Accounts für das Jahr 2019 der Statistik Austria;

Stand: 28. September 2020

Quelle: Statistik Austria

Von den gesamten Gesundheitsausgaben entfallen 74 % auf die öffentliche Hand. Die

öffentlichen Gesundheitsausgaben werden aber nur zu einem geringen Teil im Bundesbudget

abgebildet, höhere Anteile tragen die anderen Gebietskörperschaften.

6 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Zielsteuerung-Gesundheit

Mit der Gesundheitsreform 20131 einigten sich Bund, Länder und Sozialversicherung darauf,

ein Zielsteuerungssystem zur Planung, Organisation und Finanzierung der österreichischen

Gesundheitsversorgung einzurichten, das über Monitoringberichte überwacht und gesteuert

wird. Dem Gesundheitsausschuss wurde der Monitoringbericht Zielsteuerung-Gesundheit

20192 zur Beratung vorgelegt.

Auf Grundlage von Finanzrahmenverträgen ist die Senkung des Anstiegs der öffentlichen

Gesundheitsausgaben (ohne Langzeitpflege) vorgesehen, wobei in der ersten Periode der

Zielsteuerung von 2012 bis 2016 die Kosten stufenweise so gedämpft werden sollten, dass

der jährliche Ausgabenzuwachs im Jahr 2016 einen Wert von 3,6 %3 nicht überschreitet. Mit

der neuen Zielsteuerungsperiode von 2017 bis 2021 wurde die partnerschaftliche

Vereinbarung erneuert und bis 2021 fortgesetzt. Es soll eine Reduktion des jährlichen

Ausgabenwachstums von 3,6 % (2017) auf 3,2 % im Jahr 2021 erfolgen.

Der aktuelle Monitoringbericht zeigt, dass sich die öffentlichen Gesundheitsausgaben (ohne

Langzeitpflege) im Jahr 2018 auf 26,8 Mrd. EUR belaufen haben, damit konnte die für diesen

Zeitraum vereinbarte Obergrenze um rd. 624 Mio. EUR (bzw. 2,28 %) unterschritten werden.4

1

Gesundheitsreform – Zielsteuerung Gesundheit

2

Monitoringbericht 2019, letzte Aktualisierung 14. September 2020

3

Durchschnittliche Entwicklung des nominellen BIP gemäß der damaligen Mittelfristprognose des BFRG.

4

Die vorläufigen Ergebnisse (v.a. für 2020) zeigen das Bild der öffentlichen Gesundheitsausgaben vor COVID-19, da die zum

Meldezeitpunkt verfügbaren Voranschläge die finanziellen Auswirkungen nicht enthalten, die aus den Maßnahmen resultieren,

die die Politik zur Eindämmung der Verbreitung des Virus gesetzt hat. Die Auswirkungen dieser Maßnahmen auf die

zielsteuerungsrelevanten Gesundheitsausgaben sind bis zum aktuellen Zeitpunkt noch nicht absehbar.

7 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

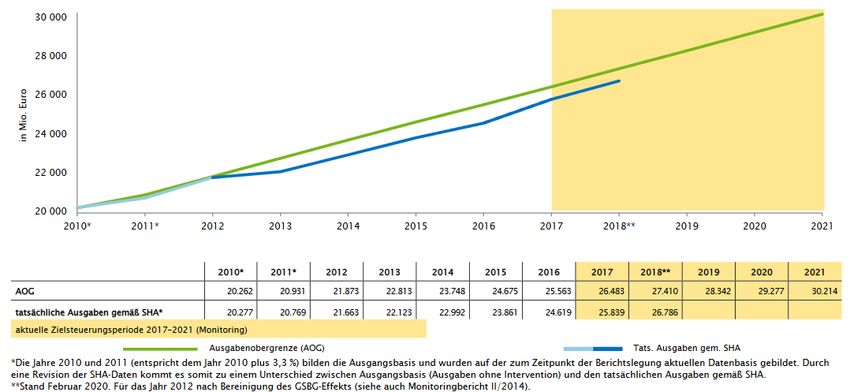

Nachstehende Grafik zeigt die öffentlichen Gesundheitsausgaben ohne Langzeitpflege im

Zeitverlauf:

Grafik 2: Öffentliche Gesundheitsausgaben ohne Langzeitpflege, 2010 bis 2021, in Mio. EUR

Quelle: Monitoringbericht Zielsteuerung-Gesundheit 2019

Anhand der aktualisierten Zahlenreihe betragen sich die tatsächlichen öffentlichen

Gesundheitsausgaben (ohne Langzeitpflege) gemäß SHA für das Ausgangsjahr 2010 mit

20,3 Mrd. EUR. Insgesamt erhöhten sich die Gesundheitsausgaben im Zeitraum 2010 bis

2018 durchschnittlich um 3,5 % jährlich. Zwischen 2017 und 2018 betrug der Anstieg 3,7 %.

Für den Sektor der Länder werden zum aktuellen Monitoringzeitpunkt für das Jahr 2020

zielsteuerungsrelevante Gesundheitsausgaben in der Höhe von 13,3 Mrd. EUR5

prognostiziert. Dies entspricht einer Unterschreitung der Ausgabenobergrenzen für das Jahr

2020 um 2 Mio. EUR (0,01 %). Bei der Interpretation der Zahlen sind allerdings Unsicherheiten

hinsichtlich der noch nicht abschätzbaren Auswirkungen der COVID-19-Krise auf die

tatsächliche Höhe zu bedenken, die in diesen Werten aufgrund des Meldezeitpunkts noch

kaum berücksichtigt sind. Dies gilt ebenfalls für die gesetzlichen Krankenversicherung. Hier

weist das Monitoring für das Jahr 2020 zielsteuerungsrelevante Gesundheitsausgaben in der

Höhe von 11,6 Mrd. Euro6 aus. Dies entspricht ebenfalls einer Unterschreitung der

Ausgabenobergrenze iHv 200 Mio. Euro (1,70 %).

5

Auf Basis der Voranschläge

6

Auf Basis der Voranschläge

8 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Die 22 definierten Messgrößen der Steuerungsbereiche bewegen sich mehrheitlich in die

intendierte Richtung. Neben vielfachen positiven Entwicklungen, zum Beispiel hinsichtlich der

Anzahl an Primärversorgungseinheiten, konnten bei einzelnen Indikatoren die Zielvorgaben

nicht erreicht werden. Als Beispiele werden im Bericht die angestrebten Reduktionen in Bezug

auf die Krankenhaushäufigkeit und die Belagstagedichte angeführt. Die COVID-19-Krise wird

diese Kennwerte deutlich beeinflussen und im Rahmen der nächsten Verhandlungen sollten

diese einer Überprüfung unterzogen werden.

Auch Schätzungen der Durchimpfungsraten für Mumps/Masern/Röteln bei 4-jährigen Kindern

zeigten zuletzt negative Trends. Bis dato konnte zudem keine gemeinsame

Medikamentenbeschaffung realisiert werden und auch die Umsetzung von

multiprofessionellen und/oder interdisziplinären ambulanten Versorgungsformen steht noch

aus. Nachholbedarf gebe es auch bei der Besetzung der Ausbildungsstellen für

Allgemeinmedizin. Die Ausbildungsstellen für Allgemeinmedizin sanken innerhalb dreier Jahre

um 30 %.

Langfristige Budgetprognose

Die vom Bundesminister für Finanzen vorgelegte Langfristige Budgetprognose 20197 basiert

auf einer vom WIFO im Auftrag des BMF erstellten Studie. Im Fokus der Langfristigen

Budgetprognose stehen die Auswirkungen der demografischen Entwicklung auf die

öffentlichen Haushalte in Österreich.

Die Bevölkerungsstruktur in Österreich wird sich in den nächsten Jahrzehnten stark verändern.

Dies ist vor allem auf eine weiterhin steigende Lebenserwartung bei gleichzeitig niedrigen

Geburtenraten zurückzuführen. Etwas abgeschwächt wird die aus dieser Entwicklung

resultierende Alterung der Gesellschaft durch die erwarteten positiven Migrationssalden.

Der Bericht legt dar, wie die heute absehbaren demographischen Trends bis 2060 auf die

öffentlichen Haushalte in Österreich bei einer No-policy-change Annahme wirken, auch auf die

Ausgaben zur Gesundheitsversorgung wurde explizit eingegangen. Diese werden im Bericht

in demographieabhängige und nicht-demographieabhängige Ausgaben unterteilt.

7

BMF: Langfristige Budgetprognose 2019

9 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Im Detail entwickeln sich die demografieabhängigen Ausgaben in den nächsten Jahren wie

folgt:

Tabelle 3: Entwicklung der demografieabhängigen Ausgaben 2015 bis 2060

2015 2020 2025 2030 2035 2040 2045 2050 2055 2060

in % d. BIP

Pensionen 13,6 13,5 13,9 14,5 15,0 15,1 15,0 15,0 15,1 15,2

Gesundheit 6,9 7,1 7,3 7,5 7,8 8,0 8,2 8,5 8,6 8,7

Pflege 1,7 1,6 1,8 2,1 2,4 2,6 2,8 3,0 3,2 3,3

Bildung 4,9 4,8 4,8 4,9 4,9 4,9 4,8 4,8 4,8 4,9

Arbeitslosigkeit 1,6 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5

Familienleistungen (FLAF) 2,0 1,8 1,7 1,7 1,6 1,5 1,5 1,5 1,4 1,4

Demografieabhängige Ausgaben 30,8 30,3 31,0 32,2 33,1 33,6 33,8 34,3 34,6 34,9

Quelle: Langfristige Budgetprognose 2019

Die Entwicklung der Gesundheitsausgaben weist in Summe, insbesondere aufgrund der

demografischen Entwicklung in der Langfristigen Budgetprognose, eine starke Dynamik auf.

Ausgehend von Ausgaben iHv 7,1 % des BIP im Jahr 2020, sollen die Ausgaben bis 2060

weitgehend linear auf 8,7 % des BIP ansteigen.

Zur Berücksichtigung der demografischen Faktoren werden alters- und

geschlechtsspezifische Ausgabenprofile erstellt. Die Gesundheitsausgaben pro Kopf steigen

insbesondere im Alter stark an, wobei die Pro-Kopf-Ausgaben im Alter bei Männern höher sind

als bei Frauen. Auch die ersten Lebensjahre führen zu höheren Gesundheitsausgaben, bei

Frauen steigen zusätzlich die Ausgaben im gebärfähigen Alter leicht an.

Diese Ausgabenprofile (durchschnittliche Ausgaben pro Kopf nach Alter und Geschlecht)

werden in weiterer Folge mit der Bevölkerungsprognose zusammengeführt. Dabei müssen

Annahmen über die künftige Entwicklung des allgemeinen Gesundheitszustands getroffen

werden. In der Langfristigen Budgetprognose wird angenommen, dass alle zusätzlichen

Lebensjahre in Gesundheit verbracht werden, sodass sich die Ausgabenprofile bei einem

Anstieg der Lebenserwartung nach hinten verschieben. Das WIFO begründet diese Annahme

damit, dass sich von 1978 bis 2014 die Lebenserwartung von Frauen und Männern um

8,0 bzw. 10,4 Jahre erhöht hat, die Lebenszeit in subjektiv sehr gutem Gesundheitszustand

im selben Zeitraum aber sogar um 13,5 bzw. 13,7 Jahre gestiegen ist.

10 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Neben den demografischen Faktoren gibt es auch einige nicht-demografische Faktoren, die

die Entwicklung der Gesundheitsausgaben beeinflussen. In der Studie werden die nicht-

demografischen Kosten nur im Aggregat und nicht extra für die Gesundheit ausgewiesen. Die

nicht-demografieabhängigen Ausgaben insgesamt sinken im gesamten Prognosezeitraum

von 17,9 % des BIP im Jahr 2020 auf 17,1 % im Jahr 2060.8

Diese Analyse zeigt, dass die Ergebnisse sehr stark von den getroffenen Annahmen

abhängen, es wurden insgesamt sechs verschiedene Szenarien berechnet. Auch

außergewöhnliche Entwicklungen, wie aktuell durch die Auswirkungen von COVID-19 auf das

Wachstum der Gesundheitsausgaben und die öffentlichen Finanzen, sind nicht vorhersehbar,

könnten sich durch die Langfristbetrachtung jedoch auch wieder ausgleichen.

4 Bundesfinanzrahmen und mittelfristige Prioritäten

Der Strategiebericht 2021 bis 2024 listet die wichtigsten laufenden oder geplanten

Maßnahmen und Reformen für die Untergliederung in der Finanzrahmenperiode 2021-2024

auf. Es werden darin insbesondere folgende Maßnahmen und Reformen angeführt:

Weiterentwicklung des öffentlichen Gesundheitswesens und Maßnahmen zur

Optimierung der Durchimpfungsraten im Bereich Influenza bei Kindern und älteren

Personen (65+) sowie Bereitstellung von Impfungen gegen COVID-19

Vorantreiben der Digitalisierung im Gesundheitswesen, u. a. von Telegesundheits-

services, von ELGA und eHealth-Anwendungen, wie dem eImpfpass

Weiterentwicklung und Umsetzung des partnerschaftlichen Zielsteuerungssystems

gem. Art. 15a B-VG Vereinbarung Zielsteuerung-Gesundheit (insbesondere Einhaltung

des Ausgabendämpfungspfades für öffentliche Gesundheitsausgaben (ohne

Langzeitpflege) und Weiterentwicklung des Gesundheitssystems (u. a. Ausbau der

Primärversorgungseinheiten, ambulante und tagesklinische Leistungserbringung))

Ausbau der öffentlichen Berichterstattung zur österreichweiten Qualitätsarbeit

(Struktur-, Prozess- und Ergebnisqualität) für den stationären und ambulanten Bereich

8

Die nicht-demografieabhängigen Ausgaben ohne Zinsausgaben gehen noch stärker von 16,6 % im Jahr 2020 auf 14,8 % des

BIP im Jahr 2060 zurück und dämpfen somit die gesamtstaatliche Ausgabenentwicklung.

11 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Zielgerichtete Gesundheitsförderung und Prävention gemäß Gesundheitszielen,

nationaler Gesundheitsförderungsstrategie, Aktionsplänen; Nichtraucherschutz;

Stärkung psychischer Gesundheit; evidenzbasierte Modernisierung v. a. onkologischer

Früherkennung und -intervention

Steigerung der Effektivität im Bereich Verbraucherinnen- und Verbrauchergesundheit

durch verstärkte Einbindung der AGES. Offensive zur Verbesserung der

Tiergesundheit, des Tierwohls bei Transporten und der Kennzeichnung von

Lebensmitteln sowie Stärkung des Biolandbaus

Gegenüber dem BFRG 2020-2023 hat sich der BFRG-E 2021-2024 unter anderem wegen der

Maßnahmen aus dem COVID-19-Krisenbewältigungsfonds wie folgt geändert:

Tabelle 4: Vergleich BFRG-E 2021-2024 mit BFRG 2020-2023

UG 24-Gesundheit 2021 2022 2023 2024

in Mio. EUR

BFRG 2020-2023 1.260,7 1.293,1 1.326,0

BFRG 2021-2024 1.834,4 1.230,7 1.249,6 1.260,2

Differenz zwischen BFRG 2021-2024 und BFRG 2020-2023 573,7 -62,4 -76,5 -

COVID-19-Maßnahmen 695,8

Anschaffung COVID-19-Impfstoff 120,0

Kosten gem. Epidemiegesetz 425,8

COVID-19-Zweck zuschussgesetz 150,0

Weitere

Krank enanstaltenfinanzierung -128,6

Quellen: BFRG 2020-2023, BFRG-E 2021-2024, Strategiebericht 2021 bis 2024

Im Vergleich zum vorangegangenen BFRG 2020-2023 steigen die Auszahlungsobergrenzen

im BFRG-E 2021-2024 um 573,7 Mio. EUR im Jahr 2021. Dazu tragen insbesondere

Auszahlungen zur Bewältigung der COVID-19-Krise bei. Für Zahlungen im Zusammenhang

mit dem Epidemiegesetz sind insgesamt 425,8 Mio. EUR veranschlagt, der Großteil betrifft

Testkosten und Schadensvergütungen gem. § 32 Epidemiegesetz. Zusätzlich sind noch

Auszahlungen für einen COVID-19-Impfstoff iHv 120 Mio. EUR und für das COVID-19-

Zweckzuschussgesetz iHv 150 Mio. EUR vorgesehen, mit dem den Ländern insbesondere

Kosten für Schutzausrüstungen ersetzt werden sollen.

Der Beitrag des Bundes zur Krankenanstaltenfinanzierung soll infolge des geringeren

Abgabenaufkommens aufgrund der COVID-19-Pandemie um 128,6 Mio. EUR sinken. Dazu

gibt es einen Beschluss der LandesfinanzreferentInnen mit dem Bund für einen Ausgleich

2021 in Verhandlungen zu treten.

Die Auszahlungsgrenzen für die Jahre 2022 bis 2024 sind deutlich geringer, bleiben aber ab

2022 auf gleichem Niveau.

12 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

5 Auswirkungen der COVID-19-Krise

Zur Bewältigung der COVID-19-Krise wurden folgende Maßnahmen im Finanzjahr 2020

implementiert bzw. im Finanzjahr 2021 veranschlagt:

Tabelle 5: Auszahlungsseitige Maßnahmen aus dem COVID-19-Krisenbewältigungsfonds

Einzahlung

UG 24-Gesundheit Auszahlung BVA-E

COVID-19-Fonds

2021

in Mio. EUR Stand: 15. Oktober 2020

Kosten iZm. Epidemiegesetz (inkl. Testkosten d. Länder) 42,1 34,8

Beschaffung Influenza Grippe-Impfstoff 3,2 0,0

Zweckzuschussgesetz (Schutzausrüstung,

150,0

Barackenspitäler,...)

Epidemiegesetz (Testungen, Screeningprogramme,

425,8

Verdienstentgänge,...)

COVID-19-Impfstoff 120,0

Quellen: BMF, gesetzliche Grundlagen, Auskünfte aus den Ressorts, Medienstellungnahmen, BVA-E 2021

Im BVA 2020 waren und BVA-E 2021 sind zur Bedeckung aus dem COVID-19-

Krisenbewältigungsfonds bzw. im Budgetbegleitgesetz 2021 folgende Maßnahmen

vorgesehen:

COVID-19-Zweckzuschussgesetz: Das COVID-19-Zweckzuschussgesetz sieht

derzeit vor, dass der Bund den Ländern die entstandenen Aufwendungen für

Schutzausrüstung und Barackenspitäler im Zeitraum März bis Mai 2020 und die

Personalkosten für die 1450-Hotline im Zeitraum März bis April 2020 ersetzt. Die

Auszahlungen für die bestehende Regelung dürften noch im Jahr 2020 erfolgen und

ungefähr 135 Mio. EUR betragen.

Das Budgetbegleitgesetz 2021 sieht eine Verlängerung des Zeitraums jeweils bis Ende

Dezember und eine Ausweitung der ersetzbaren Kosten vor. Es sollen auch alle im

direkten Zusammenhang mit der 1450-Hotline entstandenen Kosten (z. B. Infrastruktur,

Recruiting und Schulungen) und Kosten für den administrativen Aufwand im

Zusammenhang mit nach § 5 Epidemiegesetz angeordneten Testungen jeweils im

Zeitraum März bis Dezember 2020 ersetzt werden. Die Mehrauszahlungen des Bundes

aufgrund der Verlängerung bzw. Ausweitung werden mit 150 Mio. EUR beziffert und

sind auch derzeit so im BVA-E 2021 veranschlagt. Die Höhe wurde nach Auskunft des

BMSGPK auf Basis erster Meldungen der Länder geschätzt.

13 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Epidemiegesetz: Für Zahlungen im Zusammenhang mit dem Epidemiegesetz sind in

der UG 24-Gesundheit insgesamt 425,8 Mio. EUR veranschlagt. Ein Großteil dieser

Auszahlungen betrifft Testkosten, Screeningprogramme, Gebühren für Epidemieärzte

und Vergütung für den Verdienstentgang gem. § 32 Epidemiegesetz.

COVID-19- und Grippe-Impfstoff: Die Budgetmittel für den Bereich der Anschaffung

(inklusive der gesamten Logistik) eines COVID-19-Impfstoffes betragen insgesamt

200 Mio. EUR (190 Mio. EUR reine Produktbeschaffung, 5 Mio. EUR für die Logistik).

Im BVA-E 2021 wurden dafür 120 Mio. EUR veranschlagt. Im Vorjahr waren dafür

schon 80 Mio. EUR vorgesehen, von denen laut Gesundheitsministerium im Rahmen

der Beschaffung 21,75 Mio. EUR an den ESI-Fonds9 bezahlt wurden. Die

verbleibenden rd. 58 Mio. EUR werden 2020 für die Beschaffung medizinischer Geräte

verwendet. Im Jahr 2020 waren für die Beschaffung des Grippeimpfstoffs für ältere

Personen 3,2 Mio. EUR veranschlagt, die bis Stand 15. Oktober 2020 noch nicht

ausbezahlt wurden, zudem wurden für das Kinderimpfprogramm 5,4 Mio. EUR

bereitgestellt. 10

Mindereinzahlungen aufgrund der COVID-19-Krise sind bei der

Krankenanstaltenfinanzierung nach KAKuG (Krankenanstalten- und

Kuranstaltengesetz) iHv -128,6 Mio. EUR aufgrund des geringeren

Gesamtsteueraufkommens zu erwarten. Diese geringeren Einnahmen betreffen im

Gesundheitsbereich auch die Länder bzw. Gemeinden. Bei den Ländern betrifft dies

insbesondere die variablen Zweckzuschüsse des Bundes zur

Krankenanstaltenfinanzierung und den in der UG 44-Finanzausgleich veranschlagten

Gemeindeanteil zur Krankenanstaltenfinanzierung (Abzug von den Ertragsanteilen der

Gemeinden), die im BVA-E 2021 gegenüber dem Erfolg 2019 um insgesamt

103,5 Mio. EUR bzw. 11,5 % zurückgehen.

9

Die EU unterstützt Unternehmen bei der Entwicklung und Herstellung von Impfstoffen (COVID) und erhält im Gegenzug das

Recht, innerhalb eines bestimmten Zeitraums und zu einem bestimmten Preis eine bestimmte Anzahl von Impfstoffen zu kaufen

(Abnahmegarantien). Die entsprechenden Mittel werden insbesondere auch über den Europäischer Struktur- und

Investitionsfonds (ESI) bereitgestellt.

10

Siehe dazu auch MRV vom 30. Juni 2020: Förderung der Entwicklung eines COVID-19-Impfstoffes, Beschaffung von Grippe-

Impfstoff-Kontingenten; und den MRV vom 8. Juli 2020: Beschaffung von Influenza-Impfstoffen für Personen über 65 Jahre

14 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

6 Bundesvoranschlag 2021

6.1 Voranschlagsveränderungen im Finanzierungshaushalt

Für das Jahr 2021 weist der Budgetbericht folgende Veränderungen zum BVA 2020 auf,

welche sich unter anderem durch im Jahr 2020 nicht budgetierte Maßnahmen aus dem

COVID-19-Krisenbewältigungsfonds begründen:

Tabelle 6: Vergleich BVA-E 2021 mit BVA 2020

UG 24 Erfolg BVA BVA-E Diff. BVA-E 2021 -

in Mio. EUR 2019 2020 2021 BVA 2020

Auszahlungen 1.118,0 1.231,6 1.834,4 602,8 48,9%

COVID-19-Krisenbewältigung

Anschaffung COVID-19-Impfstoff 120,0 120,0 -

Kosten gem. Epidemiegesetz 425,8 425,8 -

COVID-19-Zweckzuschussgesetz 150,0 150,0 -

Auszahlungen ohne Sonderzuweisungen 1.118,0 1.231,6 1.138,6 -93,0 -7,6%

Einzahlungen 50,5 50,0 50,0 0,0 0,0%

Quellen: Budgetbericht 2021, BVA-E 2021

Die budgetierten Auszahlungen 2021 steigen um 602,8 Mio. EUR (48,9 %). Die Steigerung ist

im Wesentlichen auf Maßnahmen zur Bewältigung der COVID-19-Pandemie zurückzuführen.

Für Zahlungen im Zusammenhang mit dem Epidemiegesetz sind insgesamt 425,8 Mio. EUR

veranschlagt, der Großteil betrifft Testkosten und Schadensvergütungen gem. § 32

Epidemiegesetz. Zusätzlich sind noch Auszahlungen für einen COVID-19-Impfstoff

iHv 120 Mio. EUR und für das COVID-19-Zweckzuschussgesetz iHv 150 Mio. EUR

vorgesehen, mit dem den Ländern insbesondere Kosten für Schutzausrüstungen ersetzt

werden sollen.

Weitere höhere Veranschlagungen betreffen das Grippe-Impfprogramm (8,6 Mio. EUR) und

zusätzliche Mittel für die AGES (6,0 Mio. EUR). Für verschiedene Gesundheitsprojekte, vor

allem im Hinblick auf Gesundheitsprävention, sollen 8 Mio. EUR zur Verfügung gestellt

werden.

Der Beitrag des Bundes zur Krankenanstaltenfinanzierung soll infolge des geringeren

Abgabenaufkommens aufgrund der COVID-19-Pandemie um 128,6 Mio. EUR sinken. Dazu

gibt es einen Beschluss der LandesfinanzreferentInnen mit dem Bund für einen Ausgleich

2021 in Verhandlungen zu treten.

Weitere Details finden sich in den nachfolgenden Erläuterungen.

15 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

6.2 Finanzierungshaushalt auf Global- und Detailbudgetebene

Die Aus- und Einzahlungen der Untergliederung verteilen sich auf die Global- und

Detailbudgets wie folgt:

Tabelle 7: Aus- und Einzahlungen nach Globalbudgets

Finanzierungshaushalt

UG 24 Erfolg BVA BVA-E Diff. BVA-E 2021 -

in Mio. EUR 2019 2020 2021 Erf 2019 BVA 2020

24 Auszahlungen 1.118,0 1.231,6 1.834,4 64,1% 48,9%

24.01 Steuerung Gesundheitssystem 83,4 77,5 663,3 695,5% 756,3%

24.01.01 e-health und Gesundheitsgesetze 19,4 13,5 593,3 2956,5% 4294,4%

24.01.02 Beteilig. und Überweisungen (AGES und GÖG) 64,0 64,0 70,0 9,4% 9,4%

24.02 Gesundheitssystemfinanzierung 958,0 1.079,4 956,8 -0,1% -11,4%

Krankenanstaltenfinanzierung nach dem KAKuG,

24.02.01 733,8 754,4 625,8 -14,7% -17,0%

variabel

Abgeltung des Mehraufwandes durch FLAF-

24.02.02 83,5 83,5 83,5 0,0% 0,0%

Zahlungen

24.02.03 Leistungen an Sozialversicherungen 140,7 241,5 247,4 75,9% 2,5%

Gesundheitsvorsorge u.

24.03 76,6 74,8 214,4 180,0% 186,7%

Verbrauchergesundheit

Gesundh. fördg. , - prävention u. Maßn. gg.

24.03.01 69,7 68,2 207,8 197,9% 204,8%

Suchtmittelm.

Veterinär-, Lebensmittel- u.

24.03.02 6,8 6,6 6,6 -3,3% 0,0%

Gentechnologieangelegenheiten

24 Einzahlungen 50,5 50,0 50,0 -1,0% 0,0%

24.01 Steuerung Gesundheitssystem 7,3 7,6 7,6 4,0% 0,0%

24.01.01 e-health und Gesundheitsgesetze 0,0 0,3 0,3 - 0,0%

24.01.02 Beteilig. und Überweisungen (AGES und GÖG) 7,3 7,3 7,3 0,0% 0,0%

Gesundheitsvorsorge u.

24.03 43,3 42,5 42,5 -1,8% 0,0%

Verbrauchergesundheit

Gesundh. fördg. , - prävention u. Maßn. gg.

24.03.01 41,3 41,4 41,4 0,1% 0,0%

Suchtmittelm.

Veterinär-, Lebensmittel- u.

24.03.02 1,9 1,1 1,1 -44,1% 0,0%

Gentechnologieangelegenheiten

Nettofinanzierungssaldo -1.067,4 -1.181,6 -1.784,4 - -

Quellen: BRA 2019, BVA 2020, BVA-E 2021

Die UG 24-Gesundheit besteht aus drei Globalbudgets, wobei im

GB 24.02-„Gesundheitsfinanzierung“ die höchsten Auszahlungen (rd. 1 Mrd. EUR) für die

Krankenanstaltenfinanzierung, die Leistungen an die Sozialversicherung und die Abgeltung

des Mehraufwandes für FLAF-Zahlungen aufgrund der abgeschafften Selbstträgerschaft

budgetiert sind. Die einzelnen Globalbudgets zeigen folgende Entwicklung:

GB 24.01-„Steuerung Gesundheitssystem“

Die Auszahlungen im GB 24.01 steigen im BVA-E 2021 gegenüber dem BVA 2020 um

585,8 Mio. EUR (756,3 %).

Die Budgetmittel des DB 24.01.01-„E-Health und Gesundheitsgesetze“ beinhalten den

erforderlichen Betriebsaufwand sowie den Aufwand für die Maßnahmen im Bereich E-Health.

Über dieses Detailbudget wird insbesondere der Transfer des COVID-19-Zweckzuschusses

an die Länder abgewickelt, der einen Kostenersatz für im Zusammenhang mit der COVID-19-

16 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Krise entstandene Kosten wie Schutzausrüstungen, Gesundheitsberatung 1450 oder

Barackenspitäler vorsieht. Diese im BVA-E 2021 budgetierten Auszahlungen iHv

150 Mio. EUR wurden bereits unter Pkt. 5 erörtert.11

Höherer Werkaufwand und höherer sonstiger Sachaufwand in diesem Detailbudget betreffen

insbesondere die Kostenersätze nach dem Epidemiegesetz (gesamt: 425,8 Mio. EUR). Auch

dieser Bereich wurde bereits unter Pkt. 5 beschrieben.12

Weitere Auszahlungen iHv 4 Mio. EUR aus diesem Detailbudget betreffen insbesondere die

Sicherstellung bzw. Neuregelung des laufenden Produktionsbetriebes der elektronischen

Gesundheitsakte – ELGA sowie funktional-inhaltliche Weiterentwicklungen (z. B.

Patientenverfügung) und den eImpfpass. Dem Projekt eImpfpass kommt im Rahmen der

COVID-19-Pandemie und einer möglichen zukünftigen Impfung neue Bedeutung zu.

Für das DB 24.01.02-„Beteiligungen und Überweisungen (AGES und GÖG)“ werden im

BVA-E 2021 Auszahlungen iHv 69,96 Mio. EUR (2020: 63,96 Mio. EUR) veranschlagt. Die

höheren Auszahlungen betreffen eine um 6 Mio. EUR höhere Dotierung der Zuwendungen an

die AGES für notwendige Investitionen und Bauvorhaben zur Sicherstellung einer effektiven

COVID-19-Pandemiebekämpfung. Die AGES möchte lt. BMSGPK die Infrastruktur

verbessern, um den Automatisierungsgrad zu erhöhen.

GB 24.02-„Gesundheitssystemfinanzierung“

Im DB 24.02.01-„Krankenanstaltenfinanzierung nach dem KAKuG, variabel“ werden die

Beiträge des Bundes zur Krankenanstaltenfinanzierung in Verbindung mit der Zielsteuerung-

Gesundheit veranschlagt. Diese bemessen sich an der Höhe des Steueraufkommens und

sollen im derzeitigen BVA-E 2021 625,8 Mio. EUR betragen, das bedeutet eine Reduzierung

gegenüber dem BVA 2020 um -128,6 Mio. EUR (-17 %) aufgrund des geänderten

Gesamtsteueraufkommens. Dazu gibt es einen Beschluss der LandesfinanzreferentInnen mit

den Bund in Verhandlungen zu treten, um den Ausfall für 2021 auszugleichen. Eine budgetäre

Vorsorge wurde im BVA-E 2021 nicht getroffen. Im Fall, dass vom Bund keine Kompensation

erfolgt, würde das gesamtstaatliche Defizit durch Verluste bei den Krankenanstalten, die dem

Sektor Staat zugerechnet werden, oder höhere Defizite der Länder belastet werden.

Weiters kann es durch Ausfälle bei den SV-Beiträgen aufgrund der gesunkenen Beschäftigung

11

Der Großteil dieses Betrages wurde im Rahmen der Veranschlagung gebunden und kann damit nicht umgeschichtet werden.

12

Der Großteil dieses Betrages wurde im Rahmen der Veranschlagung gebunden und kann damit nicht umgeschichtet werden.

17 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

auch 2021 wieder zu Defiziten bei der ÖGK13 kommen, die das gesamtstaatliche Defizit

verschlechtern bzw. die sich im Fall der Abdeckung durch den Bund im Defizit des Bundes

niederschlagen. Eine budgetäre Vorsorge wurde im BVA-E 2021 nicht getroffen.

Das DB 24.02.02-„Abgeltung des Mehraufwandes durch FLAF-Zahlungen“ betrifft die

abgeschaffte Selbstträgerschaft14 und blieb im Vergleich zum Vorjahr mit 83,5 Mio. EUR auf

gleichem Niveau.

Das DB 24.02.03-„Leistungen an Sozialversicherungen“ ist im BVA-E 2021 gegenüber

dem BVA 2020 um 5,9 Mio. EUR (+2,5 %) höher veranschlagt. Die Steigerung ist zunächst

auf eine um 3 Mio. EUR höhere Dotierung der Partnerleistung zur Krankenversicherung der

Selbständigen zurückzuführen. Diese bezieht sich auf den Bundesersatz aufgrund der

Beitragssenkung im Rahmen des Steuerreformgesetzes 2020. Die Beiträge zur

Krankenversicherung wurden um 0,85 %-Punkte auf 6,8 % gesenkt, der Beitragsentfall wird

der SVS durch den Bund ersetzt. Dabei ist keine Einschränkung auf niedrige Einkommen

vorgesehen, der maximale Entlastungsbetrag wird bei Einkommen ab der

Höchstbeitragsgrundlage erreicht. Eine weitere Erhöhung betrifft die erstmalige Dotierung für

die Einführung des Fotos auf der e-Card mit 2,9 Mio. EUR.

Im Rahmen der bundesweit einheitlichen Bedarfsorientierten Mindestsicherung/Sozialhilfe ist

der Zugang zu Krankenversicherungsleistungen für Nichtversicherte und deren Angehörige

eingeführt worden, für die mit 56,5 Mio. EUR (2020: 56,5 Mio. EUR) vorgesorgt wurde. Der

Anteil des Bundes am Ersatz für den Entfall der Spitalskostenbeiträge für Kinder und

Jugendliche gemäß § 57 (2) KAKuG iHv 5 Mio. EUR ist ebenfalls in diesem Detailbudget

veranschlagt. Weiters ist hier der beim Dachverband der österreichischen

Sozialversicherungsträger eingerichtete Zahngesundheitsfonds iHv 80 Mio. EUR dotiert. Ab

dem Jahr 2019 erfolgte keine Dotierung des Kassenstrukturfonds mehr, da diese Regelung

(§ 6 (1) Krankenkassen-Strukturfondsgesetz) im Jahr 2018 ausgelaufen ist.

13

Im Gesundheitsausschuss vom 6.11.2020 informierte der Obmann der Österreichischen Gesundheitskasse Andreas Huss von

einem Bilanzverlust von 194 Mio. EUR im Jahr 2020. Die Corona-Krise habe zudem dazu geführt, dass Beitragsstundungen in

der Höhe von 1,78 Mrd. EUR angefallen sind.

14

Die Selbstträgerschaft ist die Befreiung vom Dienstgeberbeitrag für DienstnehmerInnen in der Hoheitsverwaltung der

Gebietskörperschaften sowie bei gemeinnützigen Krankenanstalten bei gleichzeitiger Tragung der Familienbeihilfe. Diese wurde

2008 abgeschafft und die Dienstgeberbeitragspflicht für alle DienstnehmerInnen der Gebietskörperschaften und gemeinnützigen

Krankenanstalten eingeführt. Der den Gebietskörperschaften und den gemeinnützigen Krankenanstalten entstehende

Mehrbedarf ist vom Bund in Form eines Fixbetrages zu ersetzen (Finanzausgleichsgesetz 2008).

18 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

GB 24.03-„Gesundheitsvorsorge und Verbrauchergesundheit“

Im DB 24.03.01-„Gesundheitsförderung, -prävention und Maßnahmen gegen

Suchtmittelmissbrauch“ sind grundsätzlich die Budgetmittel für die Gesundheitsvorsorge

budgetiert. Die Budgetmittel steigen von 2020 (68,2 Mio. EUR) auf 2021 (207,8 Mio. EUR).

Diese Erhöhung geht insbesondere auf die Budgetierung des künftig möglichen COVID-19-

Impfstoffes iHv 120 Mio. EUR.15 Dieser Betrag wurde im Rahmen der Veranschlagung

gebunden und kann damit praktisch nicht umgeschichtet werden.

Weitere höhere Veranschlagungen erfolgen für das Grippe-Impfprogramm (8,6 Mio. EUR). Für

verschiedene Projekte im Gesundheitsbereich sollen 8 Mio. EUR zur Verfügung gestellt

werden. Das betrifft vor allem die Gesundheitsprävention und den Austausch der Kalium-

Jodidtabletten, die ihre maximale Haltbarkeit überschritten haben.

Die Veranschlagung des DB 24.03.02-„Veterinär-, Lebensmittel- und Gentechnologie-

Angelegenheiten“ ist gegenüber dem Vorjahr gleich geblieben (6,6 Mio. EUR). In diesem DB

sind die Zahlungen aufgrund gesetzlicher Vorgaben im Veterinärbereich, der Betrieb des

Verbraucherinformationssystems (VIS), Tierschutzmaßnahmen, Maßnahmen zur

Lebensmittelsicherheit und Studien im Bereich Gentechnik und neue Technologien in der

Lebensmittelproduktion enthalten.

15

Siehe dazu Pkt. 5

19 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

6.3 Unterschiede zwischen Finanzierungs- und Ergebnishaushalt

Die nachfolgende Tabelle zeigt die Entwicklung des Finanzierungs- und des

Ergebnishaushalts und die wesentlichen Unterschiede zwischen den beiden Haushalten im

BVA-E 2021 auf:

Tabelle 8: Finanzierungshaushalt (Auszahlungen) und Ergebnishaushalt (Aufwendungen)

UG 24 FinHH - Ausz. ErgHH - Aufw. Diff. EH-FH

BVA BVA-E Diff. BVA-E 2021 BVA BVA-E Diff. BVA-E 2021 BVA-E

in Mio. EUR 2020 2021 - BVA 2020 2020 2021 - BVA 2020 2021

Operative Verwaltungstätigkeit und Transfers/

1.231,6 1.834,4 602,8 48,9% 1.234,0 1.836,8 602,8 48,8% 2,4

Finanzierungswirksame Aufwendungen

Auszahlungen / Aufwand für betriebl. Sachaufwand 52,3 616,7 564,5 1.080% 54,2 618,7 564,5 1.041% 2,0

Aufwand für Werk leistungen 34,7 381,8 347,0 999% 36,7 383,7 347,0 945% 2,0

Sonstiger betrieblicher Sachaufwand 17,3 234,8 217,4 1.254% 17,3 234,8 217,4 1.254% 0,0

Auszahlungen / Aufwand für Transfer 1.179,4 1.217,7 38,3 3,3% 1.179,8 1.218,1 38,3 3,3% 0,4

davon

an öffentl. Körperschaften und Rechtsträger 1.037,3 1.064,8 27,5 2,6% 1.037,3 1.064,8 27,5 2,6% 0,0

an Unternehmen 51,5 57,5 6,0 11,7% 51,5 57,5 6,0 11,7% 0,0

an private Haushalte/Institutionen 90,6 95,4 4,9 5,4% 91,0 95,9 4,9 5,4% 0,4

Nicht finanzierungswirksame Aufwendungen 1,5 1,5 - 1,5

Sonst. betr. Sachaufw. u. Abg. v. Sachanlagen 1,5 1,5 - 1,5

Auszahlungen aus der Investitionstätigkeit 0,0 0,0 - 0,0

Darlehen und Vorschüsse 0,0 0,0 - 0,0

Auszahlungen / Aufwendungen insgesamt 1.231,6 1.834,4 602,8 48,9% 1.235,5 1.838,3 602,8 48,8% 3,9

Einzahlungen / Erträge insgesamt 50,0 50,0 - 50,0 50,0 - 0,0

Nettofinanzierungssaldo / Nettoergebnis -1.181,6 -1.784,4 -602,8 - -1.185,5 -1.788,3 -602,8 - -3,9

Quellen: BRA 2019, BVA 2020, BVA-E 2021

Die Unterschiede zwischen dem Finanzierungshaushalt (Auszahlungen) und dem

Ergebnishaushalt (Aufwendungen) sind im Jahr 2021 mit insgesamt 3,9 Mio. EUR

vergleichsweise gering. Sie sind insbesondere auf die üblichen Differenzen durch

Periodenabgrenzungen, nicht finanzierungswirksame Gebarungen (wie Personal- und

Prozessrückstellungen, Wertberichtigungen), Investitionen (nur im Finanzierungshaushalt)

bzw. Abschreibungen (nur im Ergebnishaushalt) sowie Darlehen und Vorschüsse (Aus- und

Einzahlungen hinsichtlich Darlehen und Vorschüssen betreffen nur den

Finanzierungsvoranschlag) zurückzuführen.

20 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

6.4 Förderungen

Auf Grundlage der Abgrenzungen des Förderungsberichts zeigt die nachstehende Tabelle die

Entwicklung und Veranschlagung der direkten Förderungen der Untergliederung und der

wesentlichen Förderungsbereiche:

Tabelle 9: Direkte Förderungen (Auszug)

UG 24 Erfolg BVA BVA-E Diff. BVA-E 2021 -

in Mio. EUR 2019 2020 2021 BVA 2020

Förderungen 14,0 6,4 11,4 5,0 77,8%

24.01-Steuerung Gesundheitssystem 6,8 0,0 0,0 0,0 -100,0%

24.03-Gesundheitsvorsorge u. Verbrauchergesundheit 7,3 6,4 11,4 5,0 77,8%

Quellen: BMF, BVA 2020, BVA-E 2021

Die Förderungen im Gesundheitsbereich (BVA-E 2021) iHv 11,4 Mio. EUR betreffen im Jahr

2021 insbesondere neue Projekte im Bereich der Gesundheitsprävention.

6.5 Rücklagen

Die nachstehende Tabelle weist den Stand der Rücklagen mit Ende 2019 sowie im BVA 2020

und BVA-E 2021 allenfalls bereits budgetierte Rücklagenentnahmen aus. Der endgültige

Rücklagenstand für das Jahr 2020 steht erst mit Vorlage des Bundesrechnungsabschlusses

(BRA) im Juni 2021 endgültig fest, da auch die Rücklagenzuführungen zu diesem Zeitpunkt

feststehen. Der in der Tabelle angeführte Rücklagenrest ist daher nur ein vorläufiger.

Tabelle 10: Rücklagengebarung

UG 24 Veränderung Budget. RL- Anteil

Stand Stand Rücklagen

31.12.2019 - Verwendung RL-Rest am

31.12.2019 30.09.2020 -rest

in Mio. EUR 30.09.2020 BVA-E 2021 BVA-E 2021

Detailbudgetrücklagen 81,2 - 81,2 -

Zweckgebundene Einzahlungsrücklagen 8,0 - 8,0 -

Gesamtsumme 89,1 - 89,1 - 89,1 4,9%

Anmerkung: Detailbudgetrücklagen sind bei der Verwendung nicht mehr an den Zweck der seinerzeitigen Veranschlagung

gebunden. Variable Auszahlungsrücklagen stammen aus Bereichen mit variablen Auszahlungsgrenzen und sind dafür

zweckgebunden. Zweckgebundene Einzahlungsrücklagen dürfen nur im Rahmen einer zweckgebundenen Gebarung verwendet

werden. Für EU-Einzahlungsrücklagen bleibt die Zweckbestimmung erhalten.

Quellen: BRA 2019, Bericht über Mittelverwendungsüberschreitungen im 3. Quartal 2020, BVA 2020, BVA-E 2021

Die UG 24-Gesundheit verfügte Ende 2019 über Rücklagen iHv 89,1 Mio. EUR, wovon

8 Mio. EUR auf zweckgebundene Einzahlungsrücklagen entfallen, die den Fonds Gesundes

Österreich (Teilbereich der GÖG) betreffen. Im Jahr 2020 wurden in den ersten beiden

Quartalen keine Rücklagen entnommen bzw. auch nicht im BVA-E 2021 veranschlagt, was

per 30. September 2020 zu einem Rücklagenstand in gleicher Höhe führt.

21 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

7 Ausgliederungen und Beteiligungen

Der im Zusammenhang mit den Budgetunterlagen vorgelegte Beteiligungsbericht enthält

Informationen über die wesentlichen Kennzahlen der Beteiligungsunternehmen des Bundes.

Die nachstehende Tabelle zeigt die Verflechtungen der der Untergliederung zugehörigen

Unternehmen mit dem Bundesbudget auf und weist die Anzahl ihrer Beschäftigten aus:

Tabelle 11: Zahlungsflüsse aus Ausgliederungen und Beteiligungen

UG 24 Erfolg BVA BVA-E Diff. BVA-E 2021 - Personalstand

2019 2020 2021 BVA 2020 2019 in VZÄ

in Mio. EUR

Auszahlungen gesamt 110,1 105,6 111,8 6,2 5,9%

davon

Österr. Agentur f. Gesundheit u. Ernährungssicherheit

96,0 91,5 97,5 6,0 6,6% 1.311

GmbH (AGES)

Gesundheit Österreich GmbH 14,1 14,1 14,1 - 189

Einzahlungen gesamt 23,6 19,8 25,2 5,4 27,3%

davon

Österr. Agentur f. Gesundheit u. Ernährungssicherheit

23,6 19,8 25,2 5,4 27,3%

GmbH (AGES)

Quelle: Beteiligungsbericht 2021

Die Agentur für Gesundheit und Ernährungssicherheit GmbH (AGES) ist ein Unternehmen der

Republik Österreich, deren Eigentümervertreter das BMSGPK und das BMLRT sind. Die

AGES besteht seit 1. Juni 2002 und unterstützt das Management der Bundesministerien und

der ihr zugeordneten Bundesämter in Fragen der Öffentlichen Gesundheit, Tiergesundheit,

Lebensmittelsicherheit, Arzneimittelsicherheit, Ernährungssicherung und des

VerbraucherInnenschutzes entlang der Nahrungskette fachlich und unabhängig mit

wissenschaftlichen Expertisen. In ihrem Jahresbericht 201816 verweist die AGES auf ihre

Schwerpunkte Digitalisierung, Klima und die afrikanische Schweinepest. Im BVA-E 2021

werden die Transferzahlungen an die AGES mit 97,5 Mio. EUR in der UG 24-Gesundheit

veranschlagt, was einer Erhöhung gegenüber dem Vorjahr um +6 Mio. EUR (+6,6 %)

entspricht. Die Einnahmen des Bundes aus dem Bereich der AGES betreffen insbesondere

Ersätze für Personalaufwand für Beamte bei der AGES und sonstige Ersätze (25,2 Mio. EUR).

Im Rahmen der COVID-19-Krise werden in der AGES Aufgaben, wie insbesondere ein

Meldesystem für COVID-19-Daten, die Übernahme eines Teils der (insbesondere der

behördlich angeordneten) Testungen und Screenings, Ansprechpartner des Ressorts in

epidemologischen Fragestellungen, Vertretung im Krisenstab, Contact Tracing auf EU-Ebene

und Beauskunftung im Bereich der Coronavirus-Hotline 0800 555 621 übernommen. Laut

16

Jahresbericht 2018 der AGES

22 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

BMSGPK wird derzeit an einem neuen Unternehmenskonzept für die AGES gearbeitet, in

dessen Rahmen auch die Mittelzuweisung thematisiert wird.

Die Gesundheit Österreich GmbH (GÖG)17 wurde am 1. August 2006 per Bundesgesetz als

Kompetenz- und Förderstelle für die Gesundheitsförderung errichtet und ist ein nationales

Forschungs- und Planungsinstitut für das Gesundheitswesen. Die GÖG führt zwei

Tochtergesellschaften. Während die Gesundheit Österreich Forschungs- und Planungs GmbH

für Non-Profit-Unternehmen von öffentlichen Einrichtungen beauftragt wird, steht die

Gesundheit Österreich Beratungs GmbH Privaten zur Verfügung. Alleingesellschafter der

GÖG ist der Bund, vertreten durch den Bundesminister für Soziales, Gesundheit, Pflege und

Konsumentenschutz. Die Auszahlungen an die GÖG erfolgen laut BVA-E 2021 iHv

14,1 Mio. EUR. Die GÖG unterstützt und berät laut Ressort in der derzeitigen COVID-19-

Pandemie. Auch hinsichtlich der GÖG erfolgen Überlegungen zur künftigen Ausrichtung.

17

Tätigkeitsbericht 2018 der GÖG

23 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

8 Wirkungsorientierung

8.1 Überblick

Im Anhang zur Analyse werden die Wirkungsziele, die Maßnahmen und die Kennzahlen der

Untergliederung im Überblick dargestellt. Die Angaben zur Wirkungsorientierung werden von

jedem Ressort bzw. Obersten Organ individuell festgelegt, zur Erreichung angestrebter

Wirkungen ist jedoch vielfach das Zusammenwirken verschiedener Ressorts erforderlich. Um

den Überblick über die Wirkungsinformationen aller Ressorts zu erleichtern hat der

Budgetdienst daher mehrere auf der Parlamentshomepage verfügbare Übersichtslandkarten

erstellt:

Landkarte Inhalt

Wirkungsziel- Wirkungsziele aller Untergliederungen des BVA-E 2021 inkl.

Landkarte Vergleich zum Vorjahr

Gleichstellungsziel- Wirkungsziele, Maßnahmen und Kennzahlen aller Untergliederungen

Landkarte des BVA-E 2021 aus dem Gleichstellungsbereich

SDG-Landkarte18 Überblick über den Beitrag der Wirkungsorientierung zur Umsetzung

der SDGs19

COVID-19- COVID-19-Einfluss auf die Wirkungsziele sowie auf die Maßnahmen

Einfluss-Landkarte mit COVID-19-Bezug

Die Wirkungsorientierung umfasst in der UG 24-Gesundheit für das Jahr 2021 vier

Wirkungsziele, die im Vergleich zum Vorjahr gleichgeblieben sind. Mit den Wirkungszielen der

Untergliederung werden die zentralen strategischen Ziele im Gesundheitsbereich umfassend

abgedeckt.

Die COVID-19-Krise wird die Erreichung der Wirkungsziele im Bereich Gesundheit

beeinträchtigen. Dies betrifft vor allem das Wirkungsziel 1 („Im Rahmen der

Gesundheitsstrukturpolitik, Sicherstellung einer auf höchstem Niveau qualitätsgesicherten,

flächendeckenden, leicht zugänglichen und solidarisch finanzierten integrierten

Gesundheitsversorgung für die Bevölkerung, ohne Unterscheidung beispielsweise nach

18

Die UN-Ziele für nachhaltige Entwicklung (Sustainable Development Goals – SDGs) stehen im Mittelpunkt der Strategie für

nachhaltiges Wachstum 2030 der Europäischen Kommission. Im Regierungsprogramm 2020 – 2024 wird deren Umsetzung

mehrfach als Zielsetzung angeführt.

19

Viele der Ressorts haben ihre Angaben zur Wirkungsorientierung erstmals den SDGs zugeordnet. Der Budgetdienst hat

aufgrund dessen eine Landkarte erstellt, wobei er den Angaben zur Wirkungsorientierung zusätzlich die Indikatoren aus dem

Länderbericht 2020 gegenübergestellt hat.

24 / 34BD | Budgetdienst – Untergliederung 24-Gesundheit

Bildung, Status und Geschlecht“). Aufgrund der notwendigen Spitalsbehandlung von vielen

COVID-19-PatientInnen werden vermutlich die Zielwerte der dazugehörigen Kennzahlen

verfehlt werden (wie beispielsweise bei der „Krankenhaushäufigkeit“). Die „Verwendung des

öffentlichen Gesundheitsportals“ könnte hingegen wahrscheinlich steigen.

Die derzeit ausgewählten Kennzahlen und Maßnahmen der UG 24-Gesundheit erfüllen nach

Ansicht des Budgetdienstes größtenteils das Erfordernis der Relevanz für die mittelfristige

Steuerung des Politikbereichs. Allerdings fehlt ein Indikator der den Gesundheitszustand der

Gesamtbevölkerung misst, wie etwa die Lebenserwartung oder insbesondere die gesunden

Lebensjahre bei der Geburt20. Im internationalen Vergleich liegt Österreich dabei mit einem

durchschnittlichen Wert von 57 Jahren bei Frauen und Männern im unteren Durchschnitt der

europäischen Länder. Bei den Frauen liegt Österreich um 7 Jahre unter dem EU-Durchschnitt

von 64,2 Jahren, bei den Männern um 6,5 Jahre (EU-Durchschnitt von 63,5 Jahren). Im

Gegensatz zu den meisten Ländern gibt es in Österreich nur einen sehr kleinen Gender Gap.

Eine tiefergehende Analyse der Gründe für den ungünstigen Wert bei den gesunden

Lebensjahren wäre sinnvoll, um die Ursachen zu erforschen und etwaige Maßnahmen zur

Verbesserung zu setzen. Auch sollten die Ziele und Maßnahmen der Wirkungsorientierung in

Hinblick auf deren Beitrag zur Verbesserung dieses Indikators betrachtet werden.

Die Gesundheit ist ein Querschnittsbereich und im Sinne der „Health in all Policies“ eng mit

anderen Untergliederungen verknüpft. Der Ansatz der „Health in all Policies“ basiert auf der

Erkenntnis, dass die Gesundheit der Bevölkerung nur durch gebündelte Maßnahmen in allen

Politikfeldern nachhaltig gefördert werden kann. Beispielsweise besteht über das

Bewegungsprogramm an Schulen ein Konnex zur UG 30-Bildung oder über

Präventionsmaßnahmen für ältere ArbeitnehmerInnen bzw. den ArbeitnehmerInnenschutz

zum Bereich Arbeitsmarkt und Pensionen. Der Gesundheitsbereich würde sich daher als

Querschnittsmaterie für eine ressort- bzw. untergliederungsübergreifende Abstimmung im

Rahmen der Wirkungsorientierung anbieten.

20

Der Indikator Gesunde Lebensjahre (GLJ) bei der Geburt gibt die Zahl der Jahre an, die eine Person zum Zeitpunkt ihrer Geburt

erwartungsgemäß in guter gesundheitlicher Verfassung leben wird. GLJ ist ein Indikator der Gesundheitserwartung, der

Informationen zu Sterblichkeit und Krankheit miteinander verknüpft. Dazu werden Daten zur altersspezifischen Prävalenz (Anteile)

der gesunden bzw. kranken Bevölkerung und Daten zur altersspezifischen Sterblichkeit benötigt. Gute gesundheitliche

Verfassung wird über die Abwesenheit von Funktionsbeschränkungen/Beschwerden definiert. Der Indikator wird getrennt für

Männer und Frauen berechnet. Er wird auch beschwerdefreie Lebenserwartung (BFLE) genannt. Die Lebenserwartung bei der

Geburt ist die Anzahl der Jahre, die eine Person eines bestimmten Alters im Durchschnitt noch zu leben hat, wenn man die

altersspezifischen Sterberaten des Ausgangsjahres zugrunde legt.

25 / 34Sie können auch lesen