WOHNEN IN DEUTSCHLAND - DIFFEREN-ZIERTE SITUATION UND PERSPEKTIVEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Global Markets Real Estate

WOHNEN IN DEUTSCHLAND – DIFFEREN-

ZIERTE SITUATION UND PERSPEKTIVEN

Redaktionsschluss: 15. August 2014

Verantwortlich für den Inhalt: Deutsche Hypothekenbank

Ansprechpartner

Andreas Pohl · phone + 49 511 3045-310 · email: andreas.pohl@deutsche-hypo.de

Prof. Dr. Günter Vornholz · phone + 49 511 3045-640 · email: guenter.vornholz@deutsche-hypo.de

(V. i. S. d. P.; Markt-Analyse)

www.Deutsche-Hypo.de

Wohnen in Deutschland – differenzierte Situation und Perspektiven

Gliederung

Management Summary 4

1. Wohnungsmärkte in Deutschland 5

2. Demografische Effekte auf den Wohnungsmärkten 10

3. Leerstand und Knappheit – zwei Aspekte der deutschen Wohnungsmärkte 15

3.1 Zuzugsregionen mit Wohnungsknappheit 15

3.2 Fortzugsgebiete mit Wohnungsleerstand 17

4. Mietpreisbremse und Knappungsgrenze – des Kaisers neue Kleider? 19

5. Investmentmarkt Wohnungsimmobilien 20

3

Wohnen in Deutschland – differenzierte Situation und Perspektiven

Management Summary

Kein Immobilienmarkt emotionalisiert die nicht profitieren. Schon heuten haben Woh-

Menschen mehr als der Wohnungsmarkt. nungseigentümer teilweise Schwierigkeiten,

Wohnen ist ein Grundbedürfnis der Men- ihre Wohnungen zu verkaufen bzw. können

schen und so werden Nachrichten über dies nur mit deutlichen Preiszugeständnissen

„Wohnungsnot“ und „unbezahlbare Mieten“ tun. Der langfristige Bevölkerungsrückgang

schnell zu großen Schlagzeilen. Die Situation wird sich besonders in den Fortzugsregio-

stellt sich aber wesentlich differenzierter dar. nen zeigen, so dass zu erwarten ist, dass sich

diese Trends hier auch in Zukunft fortsetzen

Der deutsche Wohnungsmarkt kann grob werden.

in drei verschiedene Teilmärkte mit unter-

schiedlicher Situation und Perspektiven un- Die Emotionen der Menschen bezüglich des

terteilt werden. Zum einen gibt es den Markt Wohnungsmarktes haben natürlich auch die

mit Wohnungsknappheiten und steigenden Politik erreicht. Angesichts der Wohnungs-

Mieten und Preisen, zum anderen die Fort- knappheit und gestiegener Mieten und Preise

zugsgebiete. Drittens gibt es Regionen, in de- in den Metropolen versucht sie Lösungen an-

nen die Rahmenbedingungen sich nicht we- zubieten, die in Deutschland insbesondere

sentlich verändert haben und dies auch nicht in der Mietpreisbremse und der Kappungs-

tun werden, so dass die Wohnungsmärkte grenze bestehen. Wie immer bei politischen

sich in einem längerfristigen Gleichgewicht Themen werden diese stark kontrovers dis-

befinden; von daher werden diese Regionen kutiert; selbst wenn noch keine abschließen-

in dieser Studie nicht weiter analysiert. den Gesetze vorliegen, werden schon sehr

kritische Kommentare geschrieben. Bei der-

Insbesondere in den deutschen Großstädten artig kurzfristig wirkenden Maßnahmen ist

und auch den Universitätsstädten gibt es seit es natürlich berechtigt, nach den langfris-

einigen Jahren Wohnungsknappheiten. So tigen Wirkungen (z. B. Dis-Incentives für

sind als Folge seit ungefähr der Mitte des Wohnungsinvestitionen) zu fragen. Zudem

letzten Jahrzehnts die Mieten und Preise sollten die bereits heute erkennbaren Reak-

deutlich angestiegen. Dies liegt an funda- tionen auf den Wohnungsmärkten beachtet

mentalen Faktoren: Aufgrund von Zuwan- werden. Aufgrund von Substitutionseffek-

derungen der Bildungsmigranten und Men- ten (sich verlagernde Nachfrage und starker

schen aus dem Ausland sowie des Anstiegs Anstieg der Wohnungsfertigstellungen) hat

der Haushaltseinkommen ist die Nachfrage sich die Situation auf einzelnen Wohnungs-

deutlich angestiegen. Die Fertigstellungen märkten teilweise bereits entschärft.

von neuen Wohnungen waren hingegen lange

Jahre rückläufig, so dass die Mieten deut- Bei den Wohnungsinvestments hat es in den

lich anstiegen. Die niedrigen Zinsen und die vergangenen Jahren einen sehr dynamischen

Flucht ins Betongold haben zu noch stärkeren Markt gegeben. Viele der Investoren aus dem

Preiszuwächsen geführt. Der Peak scheint abgelaufenen Jahrzehnt versuchen heute,

aber schon heute überschritten worden zu ihre Wohnungsbestände wieder zu verkau-

sein, da auf der einen Seite viele Nachfrager fen. Die Preisentwicklung wurde dabei ins-

nicht mehr bereit sind, die hohen Preise bzw. besondere von der Flucht in das Betongold

die Preiserhöhungen zu bezahlen, und auf positiv beeinflusst.

der anderen Seite mehr Wohnungen fertig-

gestellt worden sind.

Die andere Gruppe sind die Fortzugsregio-

nen, bei denen aufgrund vor allem der demo-

grafischen Entwicklung die Mieten und

Preise stagnieren bzw. zurückgehen. Auch

von der Euro-Krise und der damit verbunde-

nen Mehrnachfrage konnten diese Regionen

4

Wohnen in Deutschland – differenzierte Situation und Perspektiven

1. Wohnungsmärkte Der Großteil dieses Wohnungsbestandes

befand sich dabei in Gebäuden mit mehr als

in Deutschland zwei Wohnungen (vgl. Schaubild 1). In die-

ser Kategorie konnte mit 7,7 v. H. auch der

In der aktuellen Debatte um die Situa- höchste Zuwachs verzeichnet werden.

tion auf den deutschen Wohnungsmärkten

spielt auf der einen Seite der Begriff „Woh- Das klassische Einfamilienhaus kommt auf

nungsnot“ eine große Rolle. Aufgrund der einen Anteil von 30 v. H. am gesamten Woh-

hohen Sensibilität der Versorgung der Be- nungsbestand und konnte damit gegenüber

völkerung mit bezahlbarem Wohnraum hat dem Vorjahr seinen Anteil um einen Pro-

die große Koalition auch Regulierungen zentpunkt steigern. Rückläufig entwickelt

für die Mietwohnungsmärkte in den Koa- hat sich demgegenüber die Zahl der Woh-

litionsvertrag mit aufgenommen. Auf der nungen in Gebäuden mit zwei Wohnungen,

anderen Seite gibt es zahlreiche Regionen welche um 8,3 v. H. gesunken ist.

mit hohen Leerständen. Die vorliegende

Studie zu den deutschen Wohnungsmärk- Dieser Wohnungsbestand verteilt sich auf

ten untersucht die Ursachen dieser Pola- unterschiedliche Eigentümergruppen (vgl.

risierung, die Erfolgsaussichten der beab- Schaubild 2). Der mit 42,4 v. H. größte Anteil

sichtigten Marktregulierungen durch die der Wohnungen wird von selbstnutzenden

Politik und geht abschließend auf die Ent- Eigentümern gehalten. Wird der Bestand

wicklung des Wohnimmobilien-Investment- der Wohnungen der privaten Kleinvermieter

marktes ein. hinzugerechnet, ergibt sich ein Anteil von

beachtlichen 79,7 v. H.

Deutschland verfügt grundsätzlich über ei-

nen qualitativ gut entwickelten Bestand an Die gewerblichen Anbieter der deutschen

Wohnungen. Insgesamt macht dieser nach Wohnungswirtschaft verfügen über 8,4 Mio.

den Daten der volkswirtschaftlichen Ge- Wohnungen und damit 20,3 v. H. des Ge-

samtrechnung im vergangenen Jahr 48,4 v. H. samtbestandes. Unter diesen sind die pri-

am gesamten Anlagevermögen der deutschen vaten Wohnungsunternehmen die größten

Volkswirtschaft aus. Bestandhalter, gefolgt von öffentlichen Woh-

nungsunternehmen und Genossenschaften.

In der Summe standen zum 31. 12. 2011 nach

der Zensus-Erhebung des Statistischen Bun- Die gestiegene Zahl der Selbstnutzer von

desamtes insgesamt 41,3 Mio. Wohnungen Wohnimmobilien hat auch zu einer leich-

zur Verfügung, was gegenüber dem Vor- ten Erhöhung der Wohneigentumsquote

jahr eine Zunahme von 0,4 v. H. bedeutet. geführt. Betrug diese im Jahr 2010 noch

Der Wohnungsbestand in Deutschland 2011

Bestand: 41,3 Mio. Wohnungen

12,3 Mio. Wohnungen

30 %

22,5 Mio. Wohnungen

54,3 %

6,6 Mio. Wohnungen

16 %

Wohnungen in Gebäuden mit 1 Wohnung

Wohnungen in Gebäuden mit 2 Wohnungen

Schaubild 1

Wohnungen in Gebäuden mit 3 und mehr Wohnungen Quelle: Zensus 2011

5

Wohnen in Deutschland – differenzierte Situation und Perspektiven

Der Wohnungsmarkt in Deutschland

Wohnungsbestand

41,3 Mio. Einheiten

Gewerbliche Anbieter Private Kleinvermieter Selbstnutzer

8,4 Mio. Einheiten 15,4 Mio. Einheiten 17,5 Mio. Einheiten

Genossen- Öffentliche Private Sonstige

schaften Wohnungs- Wohnungs-

unternehmen unternehmen

2,2 Mio. 2,7 Mio. 3,2 Mio. 0,3 Mio.

Einheiten Einheiten Einheiten Einheiten

Schaubild 2

Stand 2011 Quelle: Zensus 2011

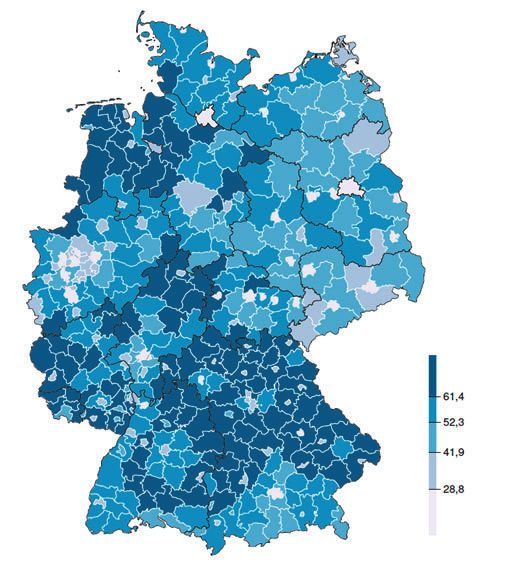

45,7 v. H. stieg sie bis 2011 auf 45,9 v. H. an. Wohingegen bei den zehn Kreisen mit den

In der regionalen Perspektive zeigt sich, dass niedrigsten Eigentumsquoten neun in den

die zehn Kreise mit den höchsten Eigen- östlichen Bundesländern liegen, der zehnte

tumsquoten alle in den westlichen Bundes- ist der Stadtbereich Berlins. Dies bestätigt die

ländern liegen (vgl. Schaubild 3). Beobachtung, dass nach wie vor die Wohn-

Wohneigentumsquote in Deutschland 2011

in v. H.

Schaubild 3

Quelle: Zensus 2011

6Wohnen in Deutschland – differenzierte Situation und Perspektiven

eigentumsquote im Westen Deutschlands insbesondere der private Konsum noch keine

höher als im Osten ist und hier im Zuge der Schwäche zeigt und die Anlageinvestitionen

Entwicklung der Quote keine starke An- ebenfalls deutlich zunehmen werden, wenn

näherung stattgefunden hat. auch nicht ganz mit der Zuwachsrate des ak-

tuellen Jahres. Mittelfristig kann von einem

Im europäischen Vergleich liegt die Wohn- durchschnittlichen Wirtschaftswachstum

eigentumsquote in Deutschland ebenfalls von 1,7 v. H. pro Jahr ausgegangen werden,

noch immer im unteren Bereich und weit un- wobei die privaten Konsumausgaben mit

ter dem Durchschnittswert von ca. 60 v. H. knapp 1 v. H. zulegen und die Bauinvesti-

Eine Ursache hierfür ist der in Deutschland tionen um 1,5 v. H. pro Jahr wachsen wer-

verfügbare hohe Bestand an qualitativ guten den. Auch in der mittleren Frist wird die

Mietwohnungen. Zudem ist in Deutschland gesamtwirtschaftliche Entwicklung damit

die „Eigentumsmobilität“ deutlich gerin- ein stützender Faktor für die Wohnimmo-

ger als bei den europäischen Nachbarn, da bilienmärkte sein.

eine Entscheidung für Wohneigentum noch

immer als Lebensentscheidung angesehen Die derzeitig gute Entwicklung der privaten

wird. Konsumausgaben wird durch den Anstieg

der verfügbaren Einkommen der Haushal-

Das zu beobachtende Wachstum des Woh- te gestützt. Für 2014 erwarten wir hier eine

nungsbestandes wird durch eine hierfür Zunahme von 1,3 v. H. und für 2015 von

insgesamt positive Entwicklung der gesamt- 1,6 v. H. Die Einkommensentwicklung ist

wirtschaftlichen Rahmendaten gestützt. damit auch ein die Nachfrage nach Wohnun-

Derzeit befindet sich die deutsche Volks- gen fördernder Faktor. Gleiches gilt für die

wirtschaft in einem binnenwirtschaftlich Situation am Arbeitsmarkt, welche durch

getragenen Aufschwung (vgl. Tabelle 1). Im eine weiter leicht sinkende Arbeitslosenquo-

ersten Quartal 2014 wurde dieser zudem te charakterisiert ist. Die Zahl der Erwerbs-

durch eine verstärkte Investitionstätigkeit tätigen nahm beispielsweise im Mai 2014

gestützt, so dass das Bruttoinlandsprodukt um 0,9 v. H. im Vergleich zum selben Mo-

um 0,8 v. H. gegenüber dem Vorquartal zu- nat des Vorjahres zu. Gegenüber dem Vor-

nehmen konnte. Ein Teil dieses ungewöhn- monat stieg die Zahl der Erwerbstätigen um

lich hohen Anstiegs erklärt sich durch die 123 000 Personen. Wir gehen davon aus, dass

milde Witterung, welche insbesondere eine sich die insgesamt positive Tendenz mittel-

hohe Bautätigkeit ermöglichte. Diese allein fristig fortsetzen und zu geringerer Arbeits-

erklärt etwa die Hälfte des beobachteten losigkeit bei zunehmender Beschäftigung

Wirtschaftswachstums. führen wird.

Für das Sommerhalbjahr wird die Ent- Ein diese Entwicklung weiter fördernder

wicklung an Dynamik verlieren, insgesamt Faktor ist außerdem die Niedrigzinspolitik

können aber für das Jahr 2014 2,0 v. H. der Europäischen Zentralbank in Verbin-

Wirtschaftswachstum erwartet werden, da dung mit der enormen Ausdehnung der im

Veränderung in v. H. 2012 2013 2014 1 2015 1 2016 1 2017 1 2018 1

Reales Bruttoinlandsprodukt 0,7 0,4 2,0 2,5 1,7 1,6 1,5

Verf. Einkommen, real 2 0,7 0,5 1,3 1,6 1,6 1,1 1,0

Privater Konsum 0,8 0,9 1,2 1,6 1,2 0,7 0,6

Bauinvestitionen – 1,4 – 0,2 4,5 2,0 1,2 1,0 0,7

Arbeitslosenquote in v. H. 6,5 6,6 6,4 6,4 6,3 6,1 5,9

Verbraucherpreise 2,1 1,6 1,0 1,7 1,9 2,1 1,9

Zinsen 3 in v. H. 3,3 3,0 3,1 3,3 3,7 4,0 5,0

Tabelle 1: Indikatoren der Wirtschaftsentwicklung Quelle: Stat. Bundesamt, FERI

1 Prognosewerte; 2 der priv. Hauhalte; 3 Zinsen für Wohnungsbaukredite an private Haushalte (10 Jahre)

7Wohnen in Deutschland – differenzierte Situation und Perspektiven

Umlauf befindlichen Geldmenge. Dies hat tigstellungen, der in den Folgejahren deut-

in Deutschland zu keinen Inflationsproble- lich an Dynamik gewinnen konnte und 2013

men geführt, so dass der expansive Effekt ein Wachstum von 7,2 v. H. erreichte. Dieser

der Geldpolitik voll zum Tragen kommt. In Anstieg ist nicht mehr so deutlich wie in den

der Folge sind auch die Finanzierungskon- beiden Jahren zuvor (2011: 14,6 v. H.; 2012:

ditionen für Wohnimmobilien entsprechend 9,5 v. H.), bestätigt aber den aufwärts gerich-

günstig, was durch die abnehmenden Zinsen teten Trend.

bei Wohnungsbaukrediten belegt wird.

Getragen wurde die Entwicklung bei den

Als Risikofaktor für die gesamtwirtschaft- Fertigstellungen insbesondere von den west-

liche Entwicklung in Deutschland ist die lichen Bundesländern. Hier stieg die Zahl

uneinheitliche wirtschaftliche Lage in der der fertiggestellten Wohnungen 2013 um

Eurozone zu sehen. Gerade in den süd- gut 12 200 Wohnungen an, was einem

europäischen Ländern ist die Kreditvergabe, Zuwachs von 7,2 v. H. entspricht. Zwar stie-

trotz der Maßnahmen der Europäischen gen die Fertigstellungszahlen in Ostdeutsch-

Zentralbank, rückläufig, wodurch auch die land mit der gleichen Rate, aufgrund des

wirtschaftliche Entwicklung stagniert. Zu- niedrigen Fertigstellungsniveaus wird dies

dem lassen hier vielerorts die Konsolidie- aber bereits mit gut 2000 neuen Wohnungen

rungsbemühungen nach, so dass die dann erreicht.

wieder steigende Staatsverschuldung zu ei-

nem Problem werden kann. Von den neu fertiggestellten Wohnungen

befanden sich mit 47,1 v. H. die meisten

Die insgesamt gute gesamtwirtschaftliche in traditionellen Einfamilienhäusern (vgl.

Entwicklung in Deutschland zeigt sich auch Schaubild 4). 43,5 v. H. waren in Gebäuden

in den Fertigstellungszahlen neuer Wohnun- mit drei und mehr Wohnungen. Bei diesem

gen (vgl. Schaubild 3). Diese erreichten im Gebäudetyp sind auch mit 11 v. H. gegen-

Jahr 2009 mit knapp 160 000 Wohnungen ei- über dem Vorjahr die höchsten Zuwächse zu

nen Tiefstand. Seit 1997 waren die Fertigstel- verzeichnen.

lungszahlen kontinuierlich zurückgegangen,

lediglich kurzfristig unterbrochen durch Die Zahl der Wohnungen in Einfamilien-

Vorzieheffekte aufgrund des Wegfalls der häusern konnte demgegenüber nur um be-

Eigenheimzulage (2004) und der Erhöhung scheidene 1,2 v. H. zulegen und lag damit

der Mehrwertsteuer (2006). unter der Zuwachsrate der Wohnungen in

Zweifamilienhäusern. Deren Anteil blieb mit

Im Jahr 2010 zeigte sich dann mit knapp 9,3 v. H. aber deutlich unter denen der ande-

2 v. H. bereits ein leichter Anstieg der Fer- ren Gebäudetypen. Wohnungen in Einfami-

Fertigstellungen Wohnungen in Wohn- und Nichtwohngebäuden 1995–2012

600 000

500 000

400 000

300 000

200 000

100 000

0

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Schaubild 4

Fertigstellungen gesamt Fertigstellungen Ost Fertigstellungen West Quelle: Stat. Bundesamt

8Wohnen in Deutschland – differenzierte Situation und Perspektiven

Fertigstellungen Wohnungen – nach Gebäudeart 1995–2013

350 000

300 000

250 000

200 000

150 000

100 000

50 000

0

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Schaubild 5

Mehr als zwei Wohnungen Zwei Wohnungen Eine Wohnung Quelle: Stat. Bundesamt

lienhäusern sind absolut gesehen mit 85 332 Die Wohnungsbauleistungen im Bestand

am häufigsten unter den Fertigstellungen des sind ebenfalls gestiegen, weisen aber eine

Jahres 2013. deutlich geringere Wachstumsdynamik auf.

Sie konnten 2012 noch um 2,7 v. H. zulegen,

Die zunehmenden Wohnungsfertigstellun- nach 4,2 v. H. im Jahr 2011 und 6,2 v. H. im

gen schlagen sich auch im Anteil des Neu- Jahr 2010. Lediglich im Jahr 2009 gingen die

baus am Wohnungsbauvolumen in Deutsch- Leistungen im Bestand um 0,4 v. H. zurück.

land nieder (vgl. Schaubild 5). Dieser betrug Die Wohnungsbauleistungen im Bestand

2012 wieder 26 v. H., nachdem in den Jahren machten 2012 insgesamt 74 v. H. an den ge-

2008 bis 2010 ein Tiefstand von 22 v. H. zu samten Wohnungsbauleistungen aus. Von

beobachten war. Im Jahr 2006 lag dieser besonderer Bedeutung hierfür sind auch

Wert noch bei 34 v. H., Mitte der neunziger energetische Sanierungen, auf welche im

Jahre sogar bei ca. 50 v. H. Die aktuellen Zu- selben Jahr knapp 30 v. H. entfielen, obwohl

wächse beim Neubauvolumen gehen dabei die Ausgaben hierfür 2012 absolut gesun-

zu einem Großteil auf das Wachstum des ken sind. Gerade vor dem Hintergrund des

Geschosswohnungsbaus zurück, welches Megatrends „Nachhaltigkeit“ erwarten wir

2011 über 30 v. H. betrug, gegenüber 20 v. H. für die kommenden Jahre wieder Steigerun-

Steigerung beim Eigenheimbau. gen in diesem Bereich.

Wohnungsbauvolumen in Deutschland 2006–2012

in Mrd. € in jew. Preisen

180

160

140

120

100

80

60

40

20

0

2006 2008 2010 2012

Schaubild 6

Insgesamt Bestand Neubau Quelle: BMVBS

9Wohnen in Deutschland – differenzierte Situation und Perspektiven

Entwicklung der Baukosten in Deutschland 2000–2011

in jew. Preisen

1500

1400

1300

1200

1100

1000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Schaubild 7

Ein- und Zweifamilienhäuser Mehrfamilienhäuser Quelle: Stat. Bundesamt

Bereits seit 2005 steigen die Baukosten in 2. Demografische Effekte

Deutschland kontinuierlich an. Im Jahr 2013

betrug deren Zuwachs bei den Ein- und auf den Wohnungsmärkten

Zweifamilienhäusern 2,9 v. H. und bei den

Mehrfamilienhäusern 3,2 v. H., womit sich Die Haushalte sind die Träger der Nachfrage

beide in etwa gleich entwickeln. nach Wohnungen, somit bestimmt ihre Zahl

auch die Menge der in einer Region benötig-

Seit 2011 liegen die Quadratmeterpreise bei ten Wohnungen. Die Entwicklung der Zahl

beiden Immobilientypen auf nahezu glei- der Haushalte wird dabei kurz- bis mittel-

chem Niveau, bis dahin konnte der Quadrat- fristig von Veränderungen der Wohn- und

meter Wohnraum in Mehrfamilienhäusern Lebensgewohnheiten der Bevölkerung so-

tendenziell günstiger bereitgestellt werden. wie deren Wanderungsverhalten beeinflusst.

Von den gestiegenen Baukosten geht dabei Langfristig wird sie durch die natürliche Be-

kaum eine Belastung für die Wohnungsfer- völkerungsentwicklung determiniert.

tigstellungen aus, da sie einerseits gerade in

den Zentren und Metropolregionen auf ein Im Rahmen der Haushaltsvorausberech-

entsprechendes Nachfragevolumen stoßen. nung unterstellt das Statistische Bundesamt

Andererseits weisen neu errichtete Wohnun- die beiden Prognoseszenarien „Trend“ und

gen höhere, insbesondere energetische Stan- „Status quo“. Beim Szenario „Trend“ wird

dards auf, so dass die höhere Qualität auch davon ausgegangen, dass sich der Trend zu

einen höheren Preis rechtfertigt, ohne die kleineren Haushalten weiter fortsetzt, wäh-

Nachfrage zu belasten. rend bei „Status quo“ unterstellt wird, dass

die Zahl der Personen je Haushalt über die

Zeit konstant bleibt. Von 2009 bis 2013 sank

die Zahl der Personen je Haushalt von durch-

schnittlich 2,1 auf 2,0 Personen. Durch die

in Zukunft zunehmende Zahl von Senioren-

haushalten – die geburtenstarken Jahrgän-

ge werden das Rentenalter erreichen – die

tendenziell Ein- bis Zweipersonenhaushalte

sind und die weitere Zunahme von Partner-

schaften mit separater Haushaltsführung

finden wir unsere Einschätzung bestätigt,

dass das Szenario „Trend“ die wahrschein-

lichere Entwicklung abbildet (vgl. Schau-

bild 8).

10Wohnen in Deutschland – differenzierte Situation und Perspektiven

Die Veränderung der Zahl der Haushalte in Deutschland 2006–2030

in v.H.

6

4,5 4,7

4

2,1

2

0

−0,4

−0,9

–2

−2,4

–4

–6

–8

–10

−10,1

–12

−12,3

–14

Deutschland alte Flächenländer neue Länder Stadtstaaten

Schaubild 8

Trend Status quo Quelle: Stat. Bundesamt

Bis 2030 wird die Zahl der Haushalte in den Schaubild 9). Danach wirkt sich die demo-

alten Flächenländern und den Stadtstaa- grafische Entwicklung auf die Zahl der

ten um 4,5 v. H. sowie 4,7 v. H. zunehmen. Haushalte aus und lässt diese ebenfalls ab-

Die neuen Länder werden demgegenüber nehmen. In den letzten fünf Jahren des Pro-

10,1 v. H. der Haushalte verlieren. Für Ge- gnosezeitraums beträgt dieser Rückgang

samtdeutschland bedeutet dies eine Zunah- 0,3 v. H. Ab 2025 reicht die weiter sinkende

me der Zahl der Haushalte von 2,1 v. H. im Anzahl der durchschnittlichen Personen je

Zeitraum von 2009 bis 2030. Dabei werden Haushalt dann nicht mehr aus, um den de-

die Ein- und Zweipersonenhaushalte im Pro- mografischen Effekt der sinkenden Bevölke-

gnosezeitraum zahlenmäßig um 11,9 v. H. rungszahl auffangen zu können.

zunehmen, wohingegen die der Drei- und

Mehrpersonenhaushalte um 26 v. H. sinken Alle unterstellten Szenarien der 12. Ko-

wird. ordinierten Bevölkerungsvorausberechnung

des Statistischen Bundesamtes zeigen den

Bis 2025 wird die Zahl der Haushalte in langfristig bestimmenden Trend der abneh-

Deutschland noch kontinuierlich bis auf menden Zahl der in Deutschland lebenden

41,1 Mio. steigen, was einer Zunahme von Menschen (vgl. Schaubild 10). Laut der Zen-

2,4 v. H. zum Jahr 2009 entspricht (vgl. sus-Erhebung des Statistischen Bundesam-

Zahl der Haushalte und durchschnittliche Haushaltsgröße 2009–2030

in 1000 in Personen/Haushalt

42 000 2,10

2,05

41 500

2,00

41 000 1,95

1,90

40 500

1,85

40 000 1,80

2009 2013 2017 2021 2025 2029

Schaubild 9

Haushalte durchschnittliche Haushaltsgröße Quelle: Stat. Bundesamt

11Wohnen in Deutschland – differenzierte Situation und Perspektiven

Bevölkerungsentwicklung in Deutschland 2010–2060

12. Koordinierte Bevölkerungsvorausberechnung

in 1000 Personen

85 000

80 000

75 000

70 000

65 000

60 000

2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060

Schaubild 10

„optimistische“ Variante mittlere Variante „pessimistische“ Variante Quelle: Stat. Bundesamt

tes aus dem Jahr 2011 übertrifft der tatsäch- Gruppe aufgrund der gestiegenen Lebens-

liche Rückgang der Bevölkerungszahl sogar erwartung relativ stabil. Da die nachrücken-

die pessimistische Prognosevariante. Zum den jüngeren Jahrgänge aber immer kleinere

31. 12. 2011 lebten demnach 1 Mio. Men- Kohorten sind, wird der Anteil der „Alten“

schen weniger in Deutschland als erwartet, deutlich zunehmen, bis er 2060 beachtliche

was einer Differenz von 1,2 v. H. zum Prog- 36,1 v. H. erreicht.

nosewert entspricht.

Diese Verschiebung der Altersstruktur ist

Für die Entwicklung der Zahl der Haushalte für die Nachfrage nach Wohnimmobilien ein

von besonderer Bedeutung ist die Verände- grundsätzlich stützender Faktor. Einerseits

rung der Altersstruktur der deutschen Be- führen die sinkende Altersterblichkeit und

völkerung, welche ebenfalls Teil des demo- die steigende Lebenserwartung – bei Män-

grafischen Wandels ist (vgl. Schaubild 11). nern stärker als bei den Frauen – zu mehr

Das Erreichen der Altersgrenze von 65 Jah- Ein- und Zweipersonen-Haushalten, was die

ren durch die geburtenstarken Jahrgänge Entwicklung der Zahl der Haushalte positiv

zeigt sich in der erkennbaren Dynamik des beeinflusst. Andererseits steigt im Lebens-

Wachstums dieser Personengruppe bis zum verlauf die Größe der genutzten Wohnungen

Jahr 2040. In der Folge bleibt die Zahl dieser (Lebenszykluseffekt), ohne dass sie im Alter

Zahl der Personen in unterschiedlichen Altersgruppen

mittlere Variante (2 – W1)

in 1000 Personen

55 000

45 000

35 000

25 000

15 000

5 000

2008 2020 2030 2040 2050 2060

Schaubild 11

unter 20 Jahre 20–65 Jahre über 65 Jahre Quelle: Stat. Bundesamt

12Wohnen in Deutschland – differenzierte Situation und Perspektiven

wieder sinkt (Remanenzeffekt). Zudem steigt und 13,0 v. H. die höchsten Rückgänge bei

die Größe der Wohnungen mit wachsendem den Haushaltszahlen aufweisen. Hamburg

Wohlstand zwischen den einzelnen aufein- mit 10,0 v. H. sowie Baden-Württemberg

anderfolgenden Generationen (Kohorten- und Bayern mit jeweils 7,0 v. H. die höchsten

effekt), so dass die Wohnflächennachfrage Zuwächse aufweisen.

auf hohem Niveau verbleibt.

Ein detaillierteres Bild ergibt sich bei der Be-

Für Deutschland ist getragen von der de- trachtung der Wanderungssalden je 10 000

mografischen Entwicklung mittelfristig Einwohner auf Ebene der Kreise (vgl. Schau-

ein weiterer Anstieg der Nachfrage nach bild 12). Die kräftigsten Wanderungsüber-

Wohnungen und damit Wohnimmobilien schüsse zeigten sich in Münster (+407,9),

zu erwarten. Kleinere Wohnungen werden Darmstadt (+304,2) und Freiburg (+198,5).

bedingt durch die sinkende Haushaltsgrö- Gemeinsam ist allen drei Städten der Status

ße von der jüngeren Bevölkerung vermehrt eines Universitätsstandortes, die überdurch-

nachgefragt werden. Die Nachfrage der schnittlich von der Bildungsmigration (dem

wachsenden älteren Bevölkerungsgruppe Zuzug jüngerer Personen) profitieren.

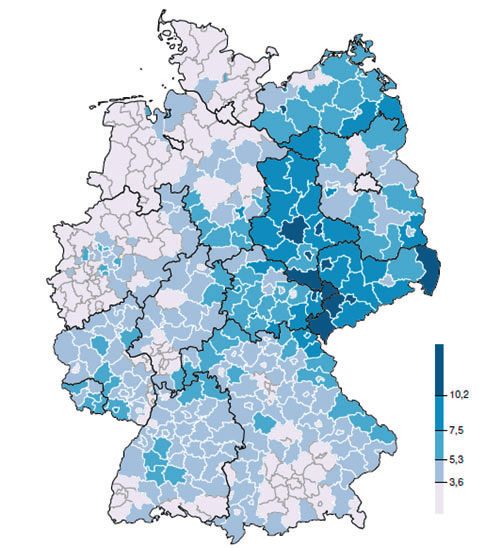

bleibt gleichzeitig auf hohem Niveau.

Die höchsten Wanderungsverluste wei-

Diese Entwicklung wird sich allerdings auf sen demgegenüber die Landkreise Stendal

der regionalen Ebene deutlich differenziert (– 86,2), Freudenstadt (– 79,9) und Spree-

zeigen. Neben den hiervon profitierenden Neiße (– 79,5) auf. Alle drei gehören zum

Regionen wird es gleichzeitig auch solche ländlichen Raum, die Landkreise Stendal und

mit starken Nachfragerückgängen geben. Spree-Neiße liegen darüber hinaus im von

Dies zeigt schon ein Blick auf die Verän- Abwanderungen besonders betroffenen Ost-

derungen in den Bundesländern. Sachsen- deutschland. In vielen Kreisen zeigt sich aber

Anhalt und Thüringen werden mit 15,0 v. H. auch eine stabile Wanderungskonstellation.

Wanderungssalden je 10 000 Einwohner 2011

Schaubild 12

Quelle: Stat. Bundesamt

13Wohnen in Deutschland – differenzierte Situation und Perspektiven

Umlandwanderungen und überregionale Wanderungen 1997 und 2007

Wachstumsregionen Schrumpfungsregionen

Schaubild 13

Zahlen = Wanderungssaldo je Tsd. Einwohner von /aus ... Kernstadt Umland überregional Quelle: Stat. Bundesamt

Die Wachstumsregionen profitieren vor al- Generell werden die Bevölkerungszahlen in

lem von überregionalen Zuzügen, wohinge- Ballungszentren und Großstädten auch wei-

gen hier die Abwanderung in das Umland im terhin wachsen. Schaubild 14 stellt die regio-

Vergleich zum Jahr 1997 deutlich gesunken nale Verteilung der Bevölkerung in den fünf

ist (vgl. Schaubild 13). In der Folge drehte verschiedenen Raumtypen dar.

sich die Entwicklung und der Wanderungs-

saldo von – 4 Personen auf 1000 Einwohner Die drei zum ländlichen Raum zählenden

im Jahr 1997 stieg auf +6 Personen im Jahr Regionstypen haben von 2008 bis 2011 be-

2007. reits durchschnittlich knapp 1,0 v. H. an

Bevölkerung verloren. Mit 1,3 v. H. wuchs

Ein anderes Bild zeigt sich in den Schrump- die Bevölkerung der Ballungszentren am

fungsregionen. Hier findet vor allem eine deutlichsten. Wir erwarten, dass sich dieses

überregionale Abwanderung statt, Zuzüge Entwicklungsmuster mittelfristig fortsetzen

erfolgen per Saldo aus dem Umland. Im Jahr wird, da sich keine Anzeichen für eine Um-

1997 erfolgte hier die Abwanderung noch kehr dieses Trends zeigen.

primär in das Umland der Städte, worauf

70 v. H. der gesamten Abwanderungen ent- Für die Nachfrage auf den Wohnungsmärk-

fielen. ten in Deutschland ergeben sich damit drei

Bevölkerungsentwicklung nach Regionstypen

in Mio.

25,0

2008 = 100

I Ballungsräume 101,3

20,0 II Städte mit ländlichem

Umfeld 100,4

III Dicht besiedelter

15,0 ländlicher Raum 99,9

IV Relativ gering besiedelter

ländlicher Raum 99,2

10,0

V sehr gering besiedelter

ländlicher Raum 98,4

5,0

0,0

I II III IV V

Schaubild 14

2008 2011 Quelle: Stat. Bundesamt

14Wohnen in Deutschland – differenzierte Situation und Perspektiven

regionale Entwicklungsmuster. Zunächst versorgen. Dies gilt auch für die Kreise mit

einmal Regionen, in welchen die Märkte einer stagnierenden Bevölkerungsentwick-

sich stabil entwickeln, da sie sich in einem lung. Ein anderes Bild zeigen die Zuzugs-

langfristigen Gleichgewicht befinden. Sie regionen. Hier nimmt die Bevölkerung sogar

verfügen über eine gute wirtschaftliche Ba- dynamischer zu als die Zahl der Haushalte,

sis und haben zentralörtliche Versorgungs- und die Veränderung des Wohnungsbestan-

einrichtung in gut erreichbarer Entfernung. des reicht nicht aus, um die steigende Zahl

Anders zeigt sich dagegen die Entwicklung der Haushalte mit Wohnungen zu versorgen.

in Zuzugs- und Fortzugsgebieten. Die Folge ist ein Nachfrageüberhang, der

sich wegen des Trends zu kleineren Haushal-

ten aufgrund des deutlichen Bevölkerungs-

anstiegs noch vergrößern wird. In den von

Abwanderung betroffenen Kreisen sinkt da-

gegen die Bevölkerungs- und Haushaltszahl

bei noch zunehmendem Wohnungsbestand

3. Leerstand und Knappheit – durch den Bau von Ein- und Zweifamilien-

zwei Aspekte der deut- häusern. Hier kommt es daher zu einem An-

gebotsüberhang. Im Folgenden sollen diese

schen Wohnungsmärkte beiden Konstellationen näher betrachtet

werden.

Der deutsche Wohnungsmarkt zeigt sich ins-

gesamt recht robust. Die Mieten stiegen in

den vergangenen Jahren beispielsweise laut

Statistischem Bundesamt durchschnittlich 3.1 Zuzugsregionen mit Wohnungs-

nur um gut 1,0 v. H. In der Summe relativie- knappheit

ren sich die regional sehr unterschiedlichen

Marktentwicklungen, weshalb diese regio- Bedingt durch die demografische und ge-

nal differenziert untersucht werden müssen. stützt von der gesamtwirtschaftlichen Ent-

wicklung ist die Nachfrage nach Wohnungen

Ein Vergleich der Haushalts- und Bevölke- in den Zuzugsgebieten deutlich gestiegen.

rungszahl mit dem vorhandenen Wohnungs- Zuzugsgebiete sind wirtschaftlich starke

bestand bestätigt dies (vgl. Schaubild 13). urbane Zentren, in welchen sich auch Bil-

Für Deutschland insgesamt reicht die Verän- dungseinrichtungen wie Universitäten oder

derung des Wohnungsbestandes aus, um die Fachhochschulen befinden. Diese profitieren

trotz sinkender Bevölkerungszahl steigende zum einen von der Bildungsmigration, zum

Anzahl der Haushalte mit Wohnungen zu anderen bieten sie der jüngeren Bevölkerung

Wanderungssalden und Wohnungsbestandsveränderung

Anzahl in 1000

1000

800

600

400

200

0

–200

–400

–600

–800

Zuwanderung Stagnation Abwanderung Deutschland

–1000

Einwohner Haushalte Wohnungsbestand

Zuwanderungs- (167 Kreise), Stagnations- (118) und Abwanderungskreise (118) Schaubild 15

Indikator: Wanderungssaldo 2009–2011 Quelle: Stat. Bundesamt

15Wohnen in Deutschland – differenzierte Situation und Perspektiven

Marktmiete Q1 2008 Marktmiete Q1 2013 Änderung zum Vorquartal Änderung 5 Jahre

in EUR/m2 in EUR/m2 in v. H. in v. H.

Berlin 5,7 6,8 4,2 19,3

Hamburg 7,8 9,3 2,4 19,2

München 11,1 12,7 4,6 14,4

Frankfurt a. M. 9,0 10,2 3,4 13,3

Köln 8,2 9,0 2,9 9,8

Tabelle 2: Neuvertragsmietentwicklung in den fünf größten deutschen Städten Quelle: Immonet.de

Arbeitsplätze sowie städtisches Flair. Die Entsprechend niedrig sind in den Zuzugs-

älteren Bevölkerungsgruppen präferieren regionen in der Folge die Leerstandsquoten

diese Zentren, da sie zudem auch wichtige (vgl. auch Schaubild 17). Von den in Tabelle 3

Versorgungseinrichtungen im Nahbereich aufgeführten Städten weisen auf Basis der

vorhalten. Auch wird die hier bereits lebende Zensus-Daten 2011 Hamburg mit 1,5 v. H.

Bevölkerung im Alter nicht wegziehen, im und München mit 2,1 v. H. die niedrigsten

Gegenteil, die Zahl der „Stadtrückkehrer“ Leerstandsquoten auf. Wohnungsleerstän-

wird hier zunehmen. Besonders profitieren de von unter 2 v. H. sind nach Angaben des

werden hiervon Westdeutschland und gene- Statistischen Bundesamtes problematisch, da

rell Städte mit mehr als 500 000 Einwohnern. Leerstände um die 2 v. H. notwendig sind,

In diesen Regionen ist mittelfristig von ei- damit Umzüge insgesamt reibungslos statt-

nem weiteren deutlichen Anstieg der Nach- finden können.

frage nach Wohnungen auszugehen.

Zwar sind auch die Fertigstellungen neuer in v. H.

Wohnungen gestiegen (vgl. Schaubild 4), das Berlin 3,5

Volumen reicht hier aber nicht aus, um den

Hamburg 1,5

Bedarf zu decken. Als Folge zeigt sich eine

München 2,1

dynamische Entwicklung bei Mieten und

Preisen für Wohnungen. Am deutlichsten Frankfurt a. M. 2,6

schlägt sich die angespannte Marktkonstel- Köln 2,4

lation bei Neuvertragsmieten nieder, deren Tabelle 3: Wohnungsleerstände in den

Entwicklung in Tabelle 2 für die fünf größ- fünf größten deutschen Städten Quelle: Stat. Bundesamt

ten Städte Deutschlands dargestellt ist.

Auf der einen Seite weist München das Die höchste Leerstandsquote unter Deutsch-

höchste Niveau bei den Neuvertragsmie- lands fünf größten Städten wurde demgegen-

ten auf, gefolgt von Frankfurt a. M. Berlin über in Berlin mit 3,5 v. H. festgestellt. Dieser

weist demgegenüber das niedrigste Niveau Wert liegt aber immer noch einen Prozent-

auf. Auf der anderen Seite sind in Berlin die punkt unter dem Bundesdurchschnitt von

Neuvertragsmieten in den vergangenen fünf 4,5 v. H.

Jahren mit 19,3 v. H. am deutlichsten gestie-

gen, dicht gefolgt von Hamburg mit einem Aktuell zeigen sich im Markt bereits An-

Zuwachs von 19,2 v. H. passungsreaktionen der Marktteilnehmer.

Auf der Angebotsseite stiegen die Fertigstel-

München weist zudem die höchsten Preise lungen (vgl. Schaubild 4). Auf der anderen

für Wohnimmobilien auf. So sind beispiels- Seite weichen Nachfrager wegen der hohen

weise Eigentumswohnungen hier mit durch- Mieten und Preise in den Kernstädten in das

schnittlich 5197 EUR/m 2 am teuersten. In Umland aus oder verdrängen Einheimische

der Periode zwischen 2008 und 2013 legten aus den Städten. Nach Daten des Empirica-

die Preise hier um 51,3 v. H. zu. Im Vergleich Instituts zeigt sich dies darin, dass Miet- und

betrug dieser Anstieg in Hamburg 27,6 v. H. Kaufpreise derzeit in den Landkreisen stär-

und in Frankfurt a. M. 24,1 v. H. ker steigen als in den kreisfreien Städten. Bei

16Wohnen in Deutschland – differenzierte Situation und Perspektiven

Eigentumswohnungen konnte im zweiten 3.2 Fortzugsgebiete mit Wohnungs-

Quartal des laufenden Jahres in den Land- leerstand

kreisen ein Preisanstieg von 1,7 v. H. im Ver-

gleich zum Vorquartal festgestellt werden, Eine grundlegend andere Situation zeigt sich

wohingegen der Anstieg in den kreisfreien in den von den Fortzügen betroffenen Re-

Städten mit 1,5 v. H. geringer ausfiel. Die An- gionen. Diese liegen in Ostdeutschland, im

gebotsmieten stiegen im gleichen Zeitraum ländlichen Raum, aber auch in altindustriel-

ebenfalls in den Landkreisen um 0,1 v. H. len Gebieten Westdeutschlands. Hier wird

stärker als in den kreisfreien Städten. die Zahl der Haushalte weiter zurückgehen,

so dass die Nachfrage nach Wohnungen wei-

Damit scheint der Peak der Preisentwick- ter sinken wird.

lung vorerst vorbei zu sein. Eine Blasen-

bildung sehen wir in diesen Regionen eher In diesen Regionen herrscht ein deutlicher

nicht, wenngleich es Stellenweise zu Über- Angebotsüberhang an Wohnungen, so dass

treibungen gekommen ist. Vielmehr haben die Mietentwicklung stagniert oder gar rück-

sich Fundamentaldaten der Wohnungsmärk- läufig ist. So sind beispielsweise in Mülheim

te geändert, worauf diese entsprechend re- an der Ruhr die Mieten im ersten Quartal

agiert haben. Steigende Fertigstellungen bei 2014 im Vergleich zum ersten Quartal 2009

Anpassungsreaktionen der Nachfrageseite um 16,9 v. H. gesunken; bei einem gleichzei-

werden den Miet- und Preisanstieg dämpfen. tigen Bevölkerungsrückgang von 1,5 v. H.

Problematisch bleibt die Lage in den Zuzugs- In Gelsenkirchen betrug der Bevölkerungs-

regionen allerdings für gering verdienende rückgang 2,7 v. H., die Mieten stiegen um ge-

Haushalte – auch wenn da die Mietsteige- ringe 1,8 v. H. im Betrachtungszeitraum.

rungen nicht so hoch ausgefallen sind, da

Mietnachlässe diese erst zeitverzögert über Die fehlende Nachfrage in den Schrump-

Umzugsketten erreichen. Hier erscheint ein fungsregionen dämpft auch die Entwicklung

Eingreifen durch die Politik sinnvoll, ob die der Preise für Wohnimmobilien. Damit geht

diskutierte „Mietpreisbremse“ allerdings das die Schere zwischen der Entwicklung der

richtige Instrument hierfür ist, sollte kritisch Preise in den Zuzugs- und den Fortzugs-

hinterfragt werden (vgl. Kap. 4). regionen weiter auseinander (vgl. Schaubild

16).

Während in den Wachstumsregionen die

Preise im ersten Quartal um 1,6 v. H. anzo-

gen, stiegen sie in den Schrumpfungsgebie-

ten nur um 1,2 v. H. Das Preisniveau hat dort

Immobilienpreisindex nach Regionstypen

120

110

100

90

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Schaubild 16

Wachstumsregionen Schrumpfungsregionen Stagnationsregionen Quelle: Empirica Institut

17Wohnen in Deutschland – differenzierte Situation und Perspektiven

den Wert von 2004 noch nicht wieder er- die Leerstandsquote insgesamt um 0,9 v. H.

reicht, zumal diese Regionen in besonderem zu senken. Hierbei wurden nicht mehr

Maße von der Finanz- und Wirtschaftskrise nachgefragte Bestände geplant zurückge-

betroffen waren. baut. Ziel des Programms ist es, den städte-

baulichen Funktionsverlust der Städte zu

Entsprechend problematisch zeigt sich in der bekämpfen und die von sozialer Erosion

Folge die Entwicklung der Leerstandsquo- betroffenen Stadtteile zu stabilisieren. Zu-

ten (vgl. Schaubild 17). Die zehn Kreise mit dem sollen die Voraussetzungen geschaffen

den höchsten Leerstandsquoten liegen aus- werden, die städtebaulich wertvollen, aber

nahmslos in Ostdeutschland. Am stärksten durch hohe Leerstände gekennzeichneten

von Leerständen betroffen ist hier Dessau- innerstädtischen Altbaubestände wieder

Roßlau mit Leerständen von beachtlichen nutzen zu können und insgesamt die Iden-

14,0 v. H. tifikation der Bürgerinnen und Bürger mit

ihrer Stadt zu stärken. Ein ähnlich struktu-

Mit Leipzig, Schwerin Chemnitz und Gera riertes Programm scheint auch geeignet, die

befinden sich weitere ostdeutsche Städte in Situation auf den Wohnungsmärkten in den

dieser Gruppe. Unter den westdeutschen Fortzugsgebieten zu stabilisieren. Aufgrund

Kreisen weist Pirmasens mit knapp 10,0 v. H. der demografischen Entwicklung wird die

den höchsten Wert auf. Aber auch Hagen Nachfrage nach Wohnungen hier weiter ab-

(7,0 v. H.), Gelsenkirchen (6,6 v. H.) oder nehmen, so dass für ein Marktgleichgewicht

Bremerhaven (6,5 v. H.) verfügen über über- auch weniger Wohnungen ausreichen.

durchschnittlich hohe Leerstandsquoten.

In Ostdeutschland ist es im Rahmen des

Programms „Stadtumbau Ost“ gelungen,

Wohnungsleerstände in Deutschland 2011

in v. H.

Schaubild 17

Quelle: Stat. Bundesamt 2014

18Wohnen in Deutschland – differenzierte Situation und Perspektiven

4. Mietpreisbremse und Gut handelt, haben die Wohnungsmärkte

eine hohe gesellschaftliche Bedeutung, so

Kappungsgrenze – dass die Diskussion z. T. sehr emotional ge-

des Kaisers neue Kleider? führt wird.

Abseits der emotionalen Ebene zeigen sich

Um die Preisentwicklung auf den Vermie- einige wesentliche Mängel am vorliegenden

tungsmärkten in den Wachstumsregionen Entwurf der Bundesregierung. Zunächst

zu dämpfen, haben sich die Koalitionspart- müssten einheitliche Standards zur Ermitt-

ner im Koalitionsvertrag darauf verständigt, lung der ortsüblichen Vergleichsmiete be-

eine Mietpreisbremse einzuführen. Diese stimmt werden. Hier haben sich im Laufe

sieht vor, dass bei Wiedervermietungen von der Zeit verschiedene Systeme herausge-

Bestandswohnungen die zulässige Miete bildet, einen Wert zu ermitteln. In einigen

maximal 10 v. H. (statt bisher 15 v. H.) über Kommunen wird diese Vergleichsmiete auch

der ortsüblichen Vergleichsmiete liegen darf. gar nicht berechnet. Ohne eine einheitliche

Gelten soll diese Regelung in von den Bun- Regelung werden die ohnehin schon nicht

desländern zu bestimmenden Gebieten mit transparenten Märkte weiter an Vergleich-

einem angespannten Wohnungsmarkt und barkeit verlieren und damit die Unsicherheit

die Geltungsdauer soll auf fünf Jahre be- der Marktteilnehmer erhöhen.

grenzt sein. Damit keine negativen Effekte

für Investitionen in neue Wohnungen ent- Des Weiteren muss eindeutig bestimmt wer-

stehen, sind Neubauten und umfassend mo- den, welche Kriterien einen angespannten

dernisierte Wohnung von dieser Regelung Wohnungsmarkt definieren. Hier sind ver-

bei der Erstvermietung ausgenommen. Ak- schiedenste Indikatoren denkbar, einen the-

tuell sollen nach Bundesjustizminister Hei- oretisch fundierten Grenzwert gibt es aller-

ko Maas im Gegensatz zum ursprünglichen dings nicht. Ebenfalls zu klären ist die Frage,

Entwurf Neubauten von der Mietpreisbrem- wie reagiert werden soll, wenn sich der ange-

se befreit werden. Daneben sollen die Mak- spannte Wohnungsmarkt schon vor Ablauf

lerkosten im Sinne des Bestellerprinzips von der fünfjährigen Geltungsdauer beruhigt

den Anbietern getragen werden, die zumeist und damit eine Marktregulierung eigentlich

einen Makler beauftragen. nicht mehr notwendig wäre.

Zusätzlich zur Einführung der Mietpreis- Die Ausnahmeregelung für Neubauten

bremse wurde bereits die Kappungsgrenze und umfassend modernisierte Wohnungen,

verändert, welche es bereits seit längerem durch welche die Investitionen in Wohnun-

gibt. Die Kappungsgrenze schränkt das gen geschützt werden sollen, bedarf eben-

Mieterhöhungsrecht der Vermieter ein, wenn falls einer genauen Definition, was unter

diese ihre Miete auf das ortsübliche Niveau „umfassend modernisiert“ zu verstehen ist.

anheben wollen. Grundsätzlich darf die Reicht hier die Badsanierung oder müssen

Mieterhöhung in diesem Fall 20,0 v. H. in drei weitere, auch den energetischen Standard

Jahren nicht überschreiten. In Gebieten, wo einer Wohnung verbessernde Maßnahmen

„die ausreichende Versorgung der Bevölke- durchgeführt werden? Die Beschränkung

rung mit Mietwohnungen zu angemessenen der Ausnahme auf die Erstvermietung birgt

Bedingungen in einer Gemeinde oder einem zudem für den Vermieter u. U. das Problem,

Teil einer Gemeinde besonders gefährdet ist“ dass der Erstmieter nicht lange bleibt und bei

(§ 558 Abs. 3 Satz 2 BGB), reduziert sich der der Wiedervermietung dann die Mietpreis-

Mieterhöhungsspielraum auf 15 v. H. bremse greift.

Mit Hilfe dieser Regelungen hofft die Bun- Schließlich müsste bei Einführung der Miet-

desregierung, gerade gering verdienende preisbremse nach der Festlegung eindeutiger

Haushalte in den Wachstumsregionen vor Kriterien deren Einhaltung auch überprüft

als zu hoch empfundenen Mieten zu schüt- werden. In Summe bedeutet dies einen nicht

zen. Da es sich bei der Wohnung um ein le- unerheblichen Aufwand, den voraussichtlich

bensnotwendiges und nicht substituierbares die Kommunen zu tragen haben werden.

19Wohnen in Deutschland – differenzierte Situation und Perspektiven

Ein weiterer Aspekt ist die Beobachtung, len Finanzinvestoren getätigt. Andere pri-

dass die Märkte schon heute Anpassungs- vate Marktteilnehmer verfolgen aktiv eine

reaktionen zeigen. Die Nachfrage weicht in Wachstumsstrategie und bauen ihre Port-

Umlandgemeinden aus, was die dort stei- folios aus. Bei den Kommunen ist dagegen

genden Mieten belegen, und die Fertigstel- seit 2008 eine Zurückhaltung bei den Ver-

lungszahlen sorgen für eine Erhöhung des käufen zu beobachten. Der Verkauf kommu-

Wohnungsangebotes, so dass Miet- und naler Wohnungsbestände ist fast vollständig

Preissteigerungen zuletzt niedriger aus- zum Erliegen gekommen. Aufgrund von an-

gefallen sind. Vor diesem Hintergrund ist gespannten regionalen Wohnungsmärkten

es fraglich, ob eine derartig weitreichende besitzen einige Kommunen wieder Interesse

Marktregulierung in dieser Form überhaupt an einer Vergrößerung ihrer kommunalen

notwendig ist. Eine Förderung des Angebo- Wohnungsbestände.

tes und die direkte temporäre Unterstützung

der betroffenen Haushalte wären aus unserer Der deutsche Investmentmarkt für Wohn-

Sicht geeignetere Maßnahmen, um das Ziel immobilien war im ersten Halbjahr des

des Schutzes sozial schwacher Haushalte in laufenden Jahres weiterhin durch ein hohes

den Wachstumsregionen zu erreichen. Nachfrageniveau charakterisiert. Insgesamt

summierte sich der Wert der Transaktio-

nen nach Angaben von Jones Lang LaSalle

auf 6,8 Mrd. EUR, was einem Zuwachs von

18,0 v. H. gegenüber dem ersten Halbjahr des

Vorjahres entspricht. Dabei fiel das zweite

Quartal mit Umsätzen von 1,7 Mrd. EUR

deutlich schwächer aus als das erste Quartal

5. Investmentmarkt mit 5,1 Mrd. EUR.

Wohnimmobilien

Getragen wird die Nachfrage hauptsächlich

Nachdem infolge der Wirtschafts- und Fi- von deutschen institutionellen Investoren,

nanzmarktkrise insbesondere in den Jahren die insgesamt einen Anteil von 75,0 v. H. an

2009 und 2010 eine geringe Investitionstätig- den Transaktionen ausmachen. Diese sehen

keit auf dem deutschen Transaktionsmarkt inländische Wohnimmobilien weiterhin als

zu verzeichnen war, ist seit 2011 ein deut- attraktive Alternative zu anderen Anlagefor-

licher Anstieg zu beobachten. Das Trans- men. Auf der Verkäuferseite finden sich zu-

aktionsvolumen im Jahr 2013 reicht an die meist Private-Equity-Unternehmen, die mit

Werte der Boomjahre 2006 und 2007 heran. 1,7 Mrd. EUR Volumen im ersten Halbjahr

Im Jahr 2012 wurden insgesamt 34 Verkäufe den größten Anteil der Verkäufe ausmach-

größerer Wohnungsbestände ab 800 Einhei- ten.

ten mit rund 190 000 gehandelten Wohnun-

gen registriert. Im darauffolgenden Jahr ist Das Transaktionsgeschehen hat sich dabei

mit 49 Transaktionen und rund 300 000 ver- deutlich auf B-Standorte verlagert. Unter

kauften Wohnungen ein weiterer Zuwachs den Top-Fünf-Standorten war mit Berlin nur

der Marktaktivitäten zu beobachten. Wäh- einer der A-Kategorie. Im selben Zeitraum

rend im Dreijahreszeitraum zwischen 2009 des Vorjahres waren hier mit Berlin, Mün-

und 2011 lediglich eine Großtransaktion ab chen und Düsseldorf noch drei A-Standorte

10 000 Wohnungen erfasst wurde, waren es vertreten. Das mangelnde Angebot in den

2012 und 2013 insgesamt 13 Großverkäufe. Top-Standorten und die in der Folge stei-

genden Preise führen zu einer Abwanderung

Nachdem Finanzinvestoren durch die Fi- der Investoren in B- und C-Standorte. Wei-

nanzkrise unfreiwillig zu vorübergehenden ter gut nachgefragt sind Projektentwicklun-

Bestandshaltern wurden, nutzten diese das gen in den Innenstädten der deutschen Bal-

günstige Umfeld der vergangenen Jahre, lungszentren in Form von Forward Deals,

um aus ihren Wohnungsinvestments aus- um auf diese Weise Bestände in den sich gut

zusteigen. Der Großteil der Verkäufe von entwickelnden innerstädtischen Arealen zu

Wohnungsportfolios wird von internationa- erhalten.

20Wohnen in Deutschland – differenzierte Situation und Perspektiven

Insgesamt ist für das laufende Jahr eine wei-

terhin gute Entwicklung des Investment-

marktes für Wohnimmobilien zu erwarten,

wobei die Transaktionen nicht mehr das

Vorjahresniveau erreichen, die 10,0-Mrd.-

EUR-Marke aber übertreffen werden. Damit

wird das Transaktionsvolumen etwa auf dem

Niveau des Jahres 2012 liegen. Die Phase des

seit 2010 wachsenden Transaktionsvolumens

ist damit zunächst beendet. Portfolioberei-

nigungen und Diversifizierungen werden in

den Vordergrund treten, die großen Mega-

deals der vergangenen Jahre in dieser Häu-

fung nicht mehr zu beobachten sein.

21Wohnen in Deutschland – differenzierte Situation und Perspektiven

Übersicht der bisher erschienenen Studien:

Juni 2001 Die Finanzierung von Fußballstadien

November 2002 Krankenhausmarkt im Umbruch (Teil I)

Januar 2004 Krankenhausmarkt im Umbruch (Teil II)

– Handlungsoptionen für die Zukunft

März 2005 Immobilienmärkte – Einflussfaktoren und Perspektiven

August 2005 Real Estate Investment Trusts

Dezember 2005 Housing Bubble USA – Crash or Soft Landing?

März 2006 Logistikimmobilien – eine neue Chance

für den Gewerbeimmobilienmarkt?

September 2006 Liquiditätsschwemme auf deutschen Immobilienmärkten

Liquidity hurricane in Germany’s property markets

April 2007 Abenteuerland Asien?

August 2007 Herausforderungen für Einzelhandelsimmobilien

März 2008 Zukunft der Wohnimmobilien und der

Wohnungsunternehmen in Deutschland

August 2008 Entwicklungstrends für Hotelimmobilien in Deutschland

April 2009 Demographische Herausforderungen für die Immobilienmärkte

August 2009 Einzelhandelsimmobilien – Trends auf der Angebotsseite

März 2010 Büroimmobilienmarkt der Zukunft

August 2010 Immobilien-Investmentmarkt: Nach dem Boom ist vor dem

Boom

März 2011 Logistikimmobilien – Cluster mit differenzierten

Entwicklungspotenzialen

August 2011 Neue Trends im deutschen Einzelhandel

März 2012 Nachhaltigkeit in der Immobilienwirtschaft

August 2012 Perspektiven der Wohnungsmärkte in Deutschland

März 2013 Immobilien-Investmentmärkte in Deutschland

August 2013 Perspektiven der Einzelhandelsimmobilienmärkte in Deutschland

April 2014 Megatrends der Immobilienmärkte in Deutschland

22Wohnen in Deutschland – differenzierte Situation und Perspektiven

Disclaimer

Diese Studie ist erstellt worden von der Annahmen und Informationen basieren, die

DEUTSCHE HYPOTHEKENBANK AG dem Deutsche Hypo-Management derzeit

(„Deutsche Hypo“) und richtet sich aus- zur Verfügung stehen. Ausgehend von den

schließlich an Empfänger innerhalb der Bun- bekannten und unbekannten Risiken, die

desrepublik Deutschland. dem Geschäft der Deutsche Hypo anhaften

sowie Unsicherheiten und anderen Faktoren,

Diese Studie dient allein Informations- können die zukünftigen Resultate, Wertent-

zwecken und stellt insbesondere kein An- wicklungen und Ergebnisse abweichen, die

gebot und keine Aufforderung zur Abgabe aus solchen zukunfts- oder vergangenheits-

eines solchen Angebotes zum Kauf, Verkauf gerichteten Aussagen hergeleitet wurden.

oder zur Zeichnung irgendeines Anlagetitels Daher soll in solche zukunfts- oder vergan-

oder einer Finanzdienstleistung dar. genheitsgerichteten Aussagen kein uneinge-

schränktes Vertrauen gesetzt werden.

Ebenso wenig handelt es sich bei dieser Stu-

die im Ganzen oder in Teilen um einen Ver- Die Weitergabe dieser Studie an Dritte sowie

kaufsprospekt oder einen sonstigen anderen die Erstellung von Kopien, ein Nachdruck

Börsenprospekt. Insofern stellen die in die- oder sonstige Reproduktion des Inhalts oder

ser Studie enthaltenen Informationen ledig- von Teilen dieser Studie ist nur mit vorheri-

lich eine Übersicht dar und dienen nicht als ger schriftlicher Genehmigung der Deutsche

Grundlage einer möglichen Kauf- oder Ver- Hypo zulässig.

kaufsentscheidung eines Investors. Vielmehr

wird dringend empfohlen, dass jeder Inves- Die Verteilung oder Weitergabe dieser Studie

tor vor seiner Kaufentscheidung die vollstän- und der hierin enthaltenen Informationen

digen Verkaufs- bzw. Börsenprospekte liest. kann in manchen Rechtsordnungen unzu-

lässig sein oder bestimmten Restriktionen

Die in dieser Studie enthaltenen Informatio- unterliegen. Soweit Personen in diesen

nen ersetzen alle vorherigen Versionen einer Rechtsordnungen in den Besitz dieser Studie

solchen Studie und beziehen sich ausschließ- gelangen oder Kenntnis von deren Inhalten

lich auf den Zeitpunkt der Erstellung dieser erlangen, sind diese selbst zur Einhaltung

Unterlagen. Zukünftige Versionen dieser solcher Restriktionen verpflichtet.

Studie ersetzen die vorliegende Fassung.

Eine Verpflichtung der Deutsche Hypo, die Eine Annahme und Verwendung dieser Stu-

Informationen in dieser Studie zu aktuali- die und der hierin enthaltenen Informatio-

sieren oder in regelmäßigen Abständen zu nen ist nur bei Akzeptanz der vorstehenden

überprüfen, besteht nicht. Eine Garantie für Bedingungen zulässig.

die Aktualität und fortgeltende Richtigkeit

kann daher nicht gegeben werden.

Alle hierin enthaltenen tatsächlichen Anga-

ben, Informationen und getroffenen Aus-

sagen basieren auf Quellen, die von uns für

zuverlässig erachtet wurden. Die aufgrund

dieser Quellen in der vorstehenden Stu-

die geäußerten Meinungen und Prognosen

stellen unverbindliche Werturteile unseres

Hauses dar, für deren Richtigkeit und Voll-

ständigkeit keinerlei Gewähr übernommen

werden kann. Zudem enthält diese Studie im © Copyright 2014. Deutsche Hypo,

Zusammenhang mit der Deutsche Hypo di- Markt-Analyse, D-30159 Hannover,

verse zukunftsgerichtete Aussagen und In- Deutschland. Alle Rechte vorbehalten.

formationen, die auf den Überzeugungen der Bei Zitaten wird um Quellenangabe

Deutsche Hypo-Geschäftsleitung sowie auf „Deutsche Hypo Markt-Analyse“ gebeten.

23Sie können auch lesen