DARS - Erste Group Research

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

DARS

Družba za avtoceste v Republiki Sloveniji (DARS d.d.)

Analyst:

Ralf Burchert, CEFA Sloweniens staatlicher Autobahnbetreiber

ralf.burchert@erstegroup.com

Družba za avtoceste v Republiki Sloveniji (DARS d.d.) wurde 1993 durch

Rating: ihren 100%-Eigentümer, die Republik Slowenien, gegründet und ist für die

A+, stabiler Ausblick Planung, Refinanzierung, den Bau, Betrieb und die Erhaltung sowie

Bemautung des gesamten slowenischen Autobahn- und

Ratings Republik Slowenien: Schnellstraßennetzes mit einer Länge von über 620 km verantwortlich. Als

Baa1/positiv, AA-/stabil, A/stabil Rechtsgrundlage dient dabei das MCRSA-1 (Motorway Company in the

Republic of Slovenia Act/ZDARS, 2010). Dieses verleiht DARS eine

Unternehmenswebsite Konzession und ein Superädifikatsrecht auf Grund und Boden der Republik

http://www.dars.si Slowenien für 50 Jahre (bis 2060). Raumplanung und Immobilienerwerb

werden im Namen und Auftrag der Republik durchgeführt.

Inhalt

Gesunde Rentabilität und überzeugende Bilanzentwicklung

Sloweniens staatlicher Autobahnbetreiber .... 1 Mit einer Bilanzsumme von über EUR 5,3 Mrd. und 1.257 MitarbeiterInnen,

SWOT Analyse ............................................ 2 erzielte DARS 2019 einen Jahresumsatz von EUR 523 Mio. – 89% davon

Unternehmensprofil ...................................... 3 sind Mauteinnahmen – und einen Jahresüberschuss von EUR 140 Mio. Die

Finanzüberblick ............................................ 5

Die Garantie der Republik Slowenien ........... 9

Kreditkennzahlen verbesserten sich kontinuierlich in den letzten Jahren. Das

Zum Garantiegeber: die Republik Slowenien adjustierte Gearing fiel auf 61%, die Kennzahl adjustierte

.................................................................. 10 Nettoverschuldung/EBITDA auf 4,2x und EBITDA/Zinsaufwendungen wurde

Peer Group-Überlegungen ......................... 11 auf 11,1x gesteigert. Seit 2015 gab es keine Dividendenausschüttungen. Im

Jahr 2019 kam es jedoch zu einer Rückübertragung von nicht

betriebsnotwendigem Vermögen (Straßen) an den Staat in der Höhe von

EUR 236 Mio. mit entsprechender Kürzung des Eigenkapitals.

Major Markets & Credit Research Finanzierungsquellen: Mauten, Banken und der Kapitalmarkt

Gudrun Egger, CEFA (Head) Mit einem jährlichen operativen Cashflow von über EUR 300 Mio. kann

Sub-Sovereigns & Agencies DARS auf eine starke Innenfinanzierung verweisen. Rund EUR 1,8 Mrd. der

Ralf Burchert, CEFA EUR 2,1 Mrd. an Finanzverbindlichkeiten stammen von Banken. EUR-

Anleihen sowie ein Schuldschein sind mit einem Gesamtbetrag von EUR

Financials & Covered Bonds 256 Mio. und Laufzeiten bis 2037 ausstehend. Die Gesetzesgrundlage der

Heiko Langer

Carmen Riefler-Kowarsch Unternehmensfinanzierung und der Staatsgarantie basiert auf dem Debt

Restructuring Framework Act (ZPKROD, 2015) sowie Garantien betreffend

Corporate Bonds neue Investitionsprojekte (2019

Peter Kaufmann, CFA

Bernadett Povazsai-Römhild, CEFA Slowenien: Strategische Lage, solides Wirtschaftswachstum

Elena Statelov, CIIA

Sloweniens moderne Verkehrsinfrastruktur ist von wesentlicher Bedeutung

für die Wirtschaft des Landes und ein Knotenpunkt europäischer

Verkehrskorridore. Im April 2018 wurde ein elektronisches Mautsystem

etabliert. Bis 2019 war Slowenien eine der am schnellsten wachsenden

Volkswirtschaften des CEE-Raumes. Aufgrund von COVID-19 soll das BIP-

Wachstum 2020 -7,7% und 2021 +4,0% betragen. Die Staatsverschuldung

soll dieses Jahr auf ca. 82% nach 66% des BIP per Ende 2019 ansteigen.

Garantie und Rating

Alle Emissionen sind durch die Republik Slowenien (Baa1/AA-/A) garantiert.

Hinweis: Angaben zur früheren Im Rahmen ihrer Ersteinschätzung vergibt Standard & Poor´s ein A+ Rating

Wertentwicklung sind kein verlässlicher mit stabilem Ausblick und geht von einer extrem hohen

Indikator für künftige Wertentwicklungen. Unterstützungswahrscheinlichkeit aus.

Major Markets & Credit Research Seite 1

For the exclusive use of Erste Group Client (Erste Group)

Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

SWOT Analyse

Stärken und Chancen

• Sloweniens Autobahnen- und Schnellstraßenbetreiber mit einer

Monopolstellung, zu 100% im Eigentum der Republik.

• Gesetzliches Mandat und unbedingte, unwiderrufliche Garantie der

Republik Slowenien (Art. 2 ZPKROD), zusätzliche Garantie zur

Finanzierung der „Dritten Entwicklungsachse“ (ZPOD2TDK, für bis

zu EUR 360 Mio.)

• Hohe Finanzkraft und erfolgreiche, finanzielle Performance:

Profitabilität, positiver Umsatztrend, verbesserte Bilanz- bzw.

Kreditkennzahlen; Innenfinanzierung durch Mauteinnahmen.

• Durch umfangreiche Autobahninvestitionen ist Sloweniens

Autobahndichte (annähernd 4 km/100 km2) doppelt so hoch wie der

EU-27-Durchschnitt (ca. 2 km/100 km2). Das slowenische

Autobahnsystem ist vergleichsweise jung und fast fertiggestellt.

• Rating A+/stabil durch S&P. Ratingagenturen vertreten allerdings

unterschiedliche Meinungen in Bezug auf Slowenien (Baa1/AA-/A).

Nach dem Ausbruch von COVID-19 wurden im Jahr 2020 alle

Ratings bestätigt.

• 0%-Risikogewichtung gemäß CRR/EU-Verordnung Nr. 575/2013.

Weiters ist DARS im EZB-Ankaufsprogramm/Public Sector

Purchasing Program (PSPP) enthalten.

Schwächen und Risiken

• Für das Jahr 2020 ist ein deutlicher Rückgang der Mauteinnahmen

(ca. 89% der Gesamterlöse) aufgrund von COVID-19 zu erwarten.

Sowohl die Lkw (55%-Anteil), als auch die Vignettenerlöse (42%-

Anteil) sind betroffen.

• Die Konzession und das Superädifikatsrecht bis 2060 (Art. 15 (4)

ZDARS), sowie das 100%ige staatliche Eigentum sind gesetzlich

verankert. Jegliche Änderung des rechtlichen Rahmensystems

könnte die Bonität beeinflussen.

• Aufgrund neuer ausgedehnter Investitionsprojekte erwartet das

Unternehmen einen Schuldenanstieg in den nächsten Jahren. Mit

der Erholung nach COVID-19 könnten Umsatz- und

Ergebniswachstum diesbezüglich Effekte auf die Kreditkennzahlen

allerdings kompensieren.

• Wichtige Teile des Unternehmensvermögens sind von der

Exekution bzw. der Insolvenzmasse ausgeschlossen (Art. 17 (3)

ZDARS). Dies verleiht der Garantie, welche alle Verbindlichkeiten

von DARS abdeckt, eine sehr hohe Bedeutung.

• Aufgrund der Garantie und der integralen Beziehung zum Staat,

könnte eine Abstufung der Republik Slowenien (Baa1/AA-/A) eine

negative Auswirkung auf das Kreditprofil der DARS haben.

Major Markets & Credit Research Seite 2

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Unternehmensprofil

Unternehmensgeschichte DARS wurde 1993 als staatliches Unternehmen für die Verwaltung und

Instandhaltung der Autobahnen gegründet und steht zu 100% im Eigentum

Geschichte - Meilensteine

der Republik Slowenien. „Družba za avtoceste v Republiki Sloveniji (DARS

1970 Beginn des Autobahnbaus auf dem

d.d.)“ (“Unternehmen für Autobahnen in der Republik Slowenien”) plant,

Gebiet des heutigen Sloweniens

refinanziert, baut und betreibt das gesamte slowenische Autobahn- und

1993 Gründung der DARS

Schnellstraßennetz und ist auch für die Instandhaltung und Einhebung der

1994 Übertragung von 199 km an

Maut zuständig. Verkehrssicherheit und –management sind auch Teil der

Autobahnen und Schnellstraßen

Zuständigkeiten. Das hochintegrierte Managementsystem beinhaltet

sowie 68 km Verbindungsstraßen

wichtige Zertifizierungen (Qualitätsmanagement/ISO 9001, Umwelt/ISO

2004 DARS wird eine Aktiengesellschaft,

Fusion mit der Autobahnen

14001, Gesundheit und Sicherheit am Arbeitsplatz/OHSAS 18001). Alle

Management und ErhaltungsgmbH, Tätigkeitsfelder von DARS sind in einer Aktiengesellschaft gebündelt. Das

Slowenien wird Mitglied der EU Unternehmen beschäftigt 1.257 Personen per 31.12.2019.

2007 Slowenien wird Mitglied der Eurozone

2008 DARS führt die Vignette zur Überblick wichtiger Vermögenswerte Anzahl

Mauterhebung für Pkws ein und stellt Autobahn-/Schnellstraßennetz 623 km

eine Rekordlänge von 92 km an Andere Straßen (exkl. Zubringerstraßen und Knoten) 38 km

neuen Autobahnen in Betrieb Anzahl der Tankstellen und Servicezonen 57

2010 MCRSA-1 legt einen neuen DarsGo Überkopfbalken/ausgegebene Box-Einheiten 125/232.000

legistische Rahmen für den Bau und Autobahnmeistereien 9

die Finanzierung von Autobahnen für Kontrollzentren 5

DARS fest

Quelle: DARS

2012 Fiscal Balance Act: das

Superädifikatsrecht wird entgeltlich

Das Gesetz „Motorway Company in the Republic of Slovenia Act” (MCRSA-

2014 Das neue ZPKROD Gesetz

ermächtigt DARS zum selbständigen

1/ZDARS-1, Offizielles Amtsblatt der Republik Slowenien [Uradni list RS],

Schuldenmanagement und Nr. 97/10 vom 3. Dezember 2010) definiert Status, die Aufgaben und

Refinanzierung des Kreditportfolios Verpflichtungen von DARS und regelt die Rechtsverhältnisse. Entsprechend

2018 Einführung des vollelektronischen des Gesetzes ist DARS beauftragt,

Mautsystems DarsGo für Kfz >3,5t - spezielle Aufgaben in Bezug auf Raumplanung und die Integration

höchstzuläss. Gesamtgewicht von Autobahnen und Umwelt sowie Aufgaben hinsichtlich des

2019 Übertragung von nicht betriebs- Erwerbs von Liegenschaften für den Ausbau der Autobahnen im

notwendigen Vermögenswerten von Namen und auf Rechnung der Republik Slowenien wahrzunehmen;

EUR 236 Mio. an den Staat - Autobahnen im eigenen Namen und auf eigene Rechnung zu bauen;

- das Management und die Instandhaltung von Autobahnabschnitten

aufgrund gewährter Baukonzessionen zu übernehmen.

Rechtliches Rahmenwerk: Basierend auf diesem Gesetz wurde DARS zu einem Konzessionär und

Konzession und Superädifikat erhielt ein Superädifikatsrecht (2019: EUR 161 Mio. Nettobuchwert) für die

Dauer der Konzession auf den zu bebauenden Grund und Boden. Weiters

übernimmt DARS alle finanziellen Verpflichtungen in Hinblick auf den Bau

neuer Autobahnen. Das Superädifikatsrecht beläuft sich auf 50 Jahre (bis

2060) und ist zahlbar gemäß Fiscal Balance Act (FBA/ZUJF, Offizielles

Amtsblatt der Republik Slowenien, Nr. 40/2012). In Bezug auf die zu

erhebende Maut für die im Eigentum des Unternehmens stehenden

Autobahnen und Schnellstraßen wird DARS als Mautgläubiger betrachtet;

die Mauterlöse sind deren Umsätze bis zum Erlöschen des

Superädifikatsrechts.

Die integrale Beziehung zum Staat wird durch folgende Punkte verdeutlicht:

- Das Unternehmen hat den Status einer Aktiengesellschaft, die wie

eine privatrechtliche Firma unter dem Unternehmensgesetzbuch

agiert („Companies Act“, CA-1/ZGD-1, Offizielles Amtsblatt der

Republik Slowenien, Nr. 65/2009 – offiziell konsolidierter Text,

33/11, 91/11, 32/12, 57/12, 44/13 – CC Dez. und 82/13).

Major Markets & Credit Research Seite 3

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

- Der Alleineigentümer und Gründer von DARS d. d. ist die Republik

Slowenien. Sie wird in der Hauptversammlung durch die Slovenian

Sovereign Holding (Slowenische Staatsholding, SSH), eine

Aktiengesellschaft, vertreten, welche durch die slowenische

Regierung kontrolliert wird. Dies ist im Slovenian Sovereign Holding

Act (SSHA-1/ZSDH-1, Offizielles Amtsblatt der Republik Slowenien,

Nr. 25/2014) festgelegt.

- DARS hat jährlich dem zuständigen Ministerium für Infrastruktur

einen Entwurf des „Konzessionsumsetzungsplans“ hinsichtlich des

Baus, Managements und der Instandhaltung von Autobahnen zur

Genehmigung vorzulegen.

- Das National Motorway Construction Programme (Nationales

Autobahnbauprogramm, NMCP) ist das wichtigste Dokument für

den Bau von Autobahnen in der Republik Slowenien. Das NMCP

wird vom Nationalrat beschlossen und unterliegt einer aufwändigen

Abstimmung aller zuständigen Ministerien und Gemeinden, nämlich:

Infrastrukturministerium, Ministerium für Umwelt und Raumplanung,

dem Amt für Raumplanung, Wirtschaftsministerium, Ministerium für

Land-, Forst und Ernährungswirtschaft, Kulturministerium und

Gemeindebehörden in Gebieten, durch welche die Autobahnen

gebaut werden.

- Die Höhe der Mautgebühr wird per Gesetz geregelt, aktuell im

Offiziellen Amtsblatt RS Nr. 14/2018.

Das Autobahnnetz Die Mauthöhe hängt unter anderem vom maximal zulässigen Gewicht des

Fahrzeugs ab. Generell können zwei Arten von Maut unterschieden werden:

• Vignette: zeitabhängige Maut, für maximal zulässiges Gewicht von

bis zu 3,5 Tonnen. Die Preise für die Jahresvignette 2019 variieren

von EUR 55 für Motorräder und EUR 110 für Autos bis hin zu EUR

220 für hohe Fahrzeuge.

• Die Maut für Fahrzeuge, die 3,5 Tonnen überschreiten

(Frachtverkehr), wird durch das neue elektronische Mautsystem

DarsGo (eingeführt im April 2018) eingehoben. Die Preise hängen

von Emissionen, Achsen und zurückgelegter Strecke ab.

Quelle: DARS

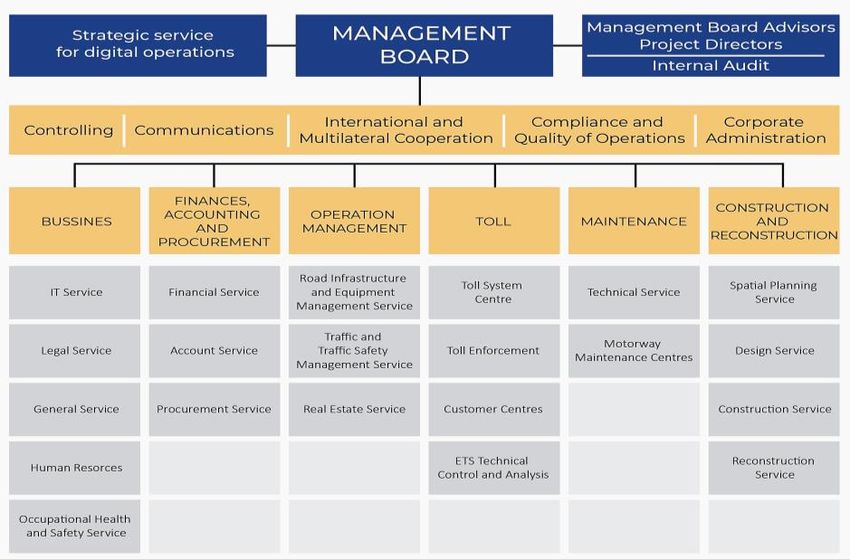

Organisationsstruktur

Quelle: DARS, Erste Group Research

Major Markets & Credit Research Seite 4

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Finanzüberblick

DARS

(SAS1), in EUR Mio.) 20152) 2016 2017 2018 2019

Umsatzerlöse 360,9 372,2 442,2 465,6 480,8

EBITDA 269,4 318,3 371,8 397,5 422,0

EBIT 119,6 163,6 210,7 222,4 211,0

Periodenergebnis 60,5 102,4 141,1 154,4 139,6

Bilanzsumme 5.511 5.681 5.752 5.656 5.307

Eigenkapital 2.566 2.665 2.811 2.963 2.863

Nettoverschuldung 2.491 2.554 2.429 2.220 2.021

Nettoverschuldung angepasst 3) 2.344 2.188 2.220 1.889 1.753

Mitarbeiter 1.242 1.247 1.240 1.232 1.257

Gearing 97% 96% 86% 75% 71%

Gearing inkl. Termineinlagen3) 91% 82% 79% 64% 61%

Nettoverschuldung/EBITDA 9,2x 8,0x 6,5x 5,6x 4,8x

Nettoversch./EBITDA angepasst 3) 8,7x 6,9x 6,0x 4,8x 4,2x

EBITDA/Zinsaufwand 5,4x 7,7x 9,2x 9,8x 11,1x

1)

gemäß Slowenischer Rechnungslegungsstandards

2)

angepasst aufgrund von Bilanzierungsänderungen im Jahr 2016

3)

unter Einrechnung kurzfristiger Termineinlagen bei Banken (2019: 268 Mio., 2018:

EUR 331 Mio.)

Quelle: DARS, Erste Group Research

Erlösstruktur In den letzten Jahren waren vor allem das wirtschaftliche und

Leasing

entsprechende Verkehrswachstum sowie Investitionen in das Autobahnnetz

Karawan Rast- die Haupttreiber für die Geschäftszahlen von DARS. Die Mauteinnahmen

Übrige

-ken- plätze

4% (2019: EUR 467 Mio., +3,3% zum Vorjahr) bilden eine verlässliche Quelle in

Tunnel 2%

3%

Hinblick auf Einnahmen und Cashflows und betrugen stabile 96-97% des

Nettoumsatzes in den letzten Jahren. Das jährliche Wachstum lag damit bei

Maut - 5,4% (CAGR) seit 2010. Davon machen die Mauterlöse für Fahrzeuge über

Vignetten-

Maut - erlöse 3,5 Tonnen ca. 52% und die Vignettenerlöse ungefähr 39% aus. Sonstige

Dars Go,

LkW-

39% Erlöse ergeben sich aus dem Verleasen von Rastplätzen mit rund

Fracht EUR 9 Mio. p.a., Kommissionserlösen aus dem Verkauf von Vignetten

52% anderer Länder, dem Verleasen von Glasfaserleitungen und anderen

Dienstleistungen.

Abschreibungen durch DarsGO Bezüglich Aufwänden weisen die Material-/Servicekosten (2019: EUR 50

temporär erhöht Mio., etwa 10% des Umsatzes) und Personalkosten (2019: 45 Mio., etwa

9% des Umsatzes) einen gedämpften Trend seit 2010 auf. Wie bereits 2018

war auch 2019 der Aufwand für bezogene Dienstleistungen aufgrund des

Starts des neuen elektronischen Mautsystems DarsGo erhöht. Die Anzahl

der MitarbeiterInnen blieb mit 1.257 am Ende des Jahres kaum verändert.

Abschreibungen repräsentieren den höchsten Anteil der Aufwände (2019:

44% oder EUR 211 Mio.) und dies hauptsächlich für die Autobahnen (2019:

EUR 158 Mio. nach EUR 153 Mio.). Die angenommenen Nutzungsdauern

implizieren jährliche Abschreibungsquoten von 3-6% für Autobahnen und 6-

12% für elektromechanische Anlagen. Die EBITDA-Margen schwankten in

den letzten Jahren zwischen 75% (2015) und 88% (2019: 87,8%), wobei die

EBIT-Marge zuletzt 43,9% (2019) erreichte.

Nettoergebnis 2019: Das Finanzergebnis von EUR -40 Mio. war 2019 wenig verändert und zeigte

EUR 140 Mio. einen deutlichen Rückgang verglichen zu einem früheren Niveau von über

EUR -70 Mio. in 2011. Dies wurde hauptsächlich durch geringere

Zinsaufwendungen und Schulden bewirkt. Die Zinsaufwendungen beliefen

sich auf EUR 38 Mio. nach EUR 41 Mio. - noch 2011 betrugen diese ca.

Major Markets & Credit Research Seite 5

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

EUR 79 Mio. Durch die vorteilhafte Unternehmenssteuer Sloweniens von

19% konnte das Unternehmen einen Jahresüberschuss von EUR 140 Mio.

in 2019 nach EUR 154 Mio. im Jahr zuvor erzielen.

Bilanzsumme: EUR 5,3 Mrd., Die Bilanzsumme von rund EUR 5,3 Mrd. per Ende 2019 (2018:

relativ junges Autobahnnetz EUR 5,8 Mrd.) hat sich aufgrund einer Rückübertragung nicht-

betriebsnotwendigen Vermögens an den Staat reduziert. Es besteht

vorwiegend aus Sachanlagevermögen (EUR 4,8 Mrd.), einerseits

Grundstücke, inklusive unter anderem auch das Superädifikat (seit 2016,

2019: EUR 161 Mio.), und andererseits Bauten wie die Autobahnen

(EUR 4,4 Mrd.). Durch die Umsetzung des National Motorway Construction

Programme (Offizielles Amtsblatt der Republik Slowenien Nr. 13/96 und

11/98) sind zwei Drittel der Autobahnen jünger als 25 Jahre und das Ziel

von 660 km Gesamtlänge ist fast erreicht. Dies wird auch durch das

Verhältnis von akkumulierter Abschreibung zu Sachanlagevermögen

(Autobahnen) von 22%, bzw. an den jährlichen Abschreibungen, die in den

letzten Jahren deutlich über den Investitionen lagen, deutlich. Das

Superädifikat mit Nettowert von EUR 161 Mio. (2018: EUR 165 Mio.) wurde

2016 von dem Bilanzposten Immaterielle Vermögensgüter auf Grundstücke

übertragen. Dies geschah aufgrund einer Bilanzierungsänderung im Jahr

2016. Das Recht wird über die Nutzungsdauer bis 2060 linear

abgeschrieben. Ferner sind rund EUR 70 Mio. an langfristigen Bankeinlagen

(2018: EUR 37 Mio.) mit durchschnittlicher Laufzeit zwischen 398 und 547

Tagen im Finanzanlagevermögen erfasst.

Positive Entwicklung der Das Umlaufvermögen beinhaltet weitere EUR 268 Mio. (2018:

Kreditkennzahlen EUR 331 Mio.) an kurzfristigen Veranlagungen bei Banken

(Termineinlagen). Aufgrund ihrer Bedeutung in den letzten Jahren wurde

dies in der Berechnung der „angepassten Nettoverschuldung“

berücksichtigt. Das Eigenkapital (rund EUR 2,9 Mrd.) stieg sukzessive auf

zuletzt 54% der Bilanzsumme an. Die angepasste Nettoverschuldung

verzeichnete in den letzten Jahren einen Rückgang auf rund EUR 1,8 Mrd.

per Ende 2019 (2018: EUR 1,9 Mrd.). In Folge sank das angepasste

Gearing im Jahr 2014 unter die Marke von 100% und erreichte 2019 61%

(unangepasst: 71%). Die angepasste Nettoverschuldung/EBITDA sank auf

4,2x (4,8x unangepasst) Ende 2019 nach 4,8x (unangepasst 5,6x) und

EBITDA/Zinsaufwendungen stieg von 9,8x auf 11,1x.

Bilanzüberblick

per 31.12.2019, in EUR Mio.

Quelle: DARS, Erste Group Research

Major Markets & Credit Research Seite 6

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Finanzierungsquellen: Die Mauteinnahmen bilden eine starke Basis für positive Cashflows aus

Cashflow aus operativer operativer Tätigkeit, welcher 2019 EUR 332 Mio. (2018: EUR 306 Mio.)

Tätigkeit ermöglicht Reduktion erreichte. Bei niedrigeren Investitionsausgaben von EUR 132 Mio. (2018:

der Nettoverschuldung EUR 153 Mio.) stieg der Investitionscashflow auf EUR -96 Mio. nach

EUR -56 Mio., wobei hier auch die Finanzinvestitionen enthalten sind. Dies

führte zu positiven Free Cashflows in den letzten Jahren und eine Reduktion

der Nettoverschuldung.

Ausblick: höhere Investitionen In den nächsten Jahren werden höhere Investitionen geplant.

Gemäß dem Concession Implementation Plan 2017

(Konzessionsumsetzungsplan nach § 9a des MCRSA, Amtsblatt Nr. 97/10,

Nr. 49/12 – ZUJF sowie der dritten Konzessionsvereinbarung), sind 2020

EUR 229 Mio. und 2021 EUR 279 Mio. budgetiert. Dies sollte die

Verschuldung in den nächsten Jahre erhöhen.

Investitionen, Abschreibungen und operativer Cashflow

in EUR Mio.

Quelle: DARS, Erste Group Research

EU Kohäsionsfonds für Wenngleich derzeit keine staatlichen Fördermittel bzw. Subventionen für

spezielle Investitionsprojekte den Bau von Autobahnen vergeben wurden, bietet der EU Kohäsionsfonds

beträchtliche Finanzierungshilfen für spezielle Investitionsprojekte (bis zu

85%) an. 2019 waren die EU-Zuwendungen deutlich rückläufig mit ca.

EUR 0,8 Mio. (2018: EUR 9 Mio.). In der Bilanz sind sie unter dem Posten

Langfristige passive Rechnungsabgrenzung verbucht, welche Ende 2019

EUR 151 Mio. betrugen. In der Ergebnisrechnung sind Zuschüsse und

ähnliche Förderungen unter dem Posten Sonstige betriebliche Erträge zu

finden, welche entsprechende Abschreibungen und Kosten kompensieren

(2019: EUR 11,5 Mio. bezogen auf langfristige passive

Rechnungsabgrenzungen nach EUR 9,5 Mio. in 2018).

Außenfinanzierung dominiert Wichtige externe Finanzierungsquellen beinhalten den nationalen (circa

von Banken, EIB, NLB 40% Anteil) und internationalen Bankensektor sowie Förderbanken (46%)

und gelegentlich den Kapitalmarkt (13%). Die gesamten

Finanzverbindlichkeiten beliefen sich auf EUR 2.057 Mio. am 31.12.2019

und sind zur Gänze EUR-denominiert. Zu den größten Gläubigern zählen

die EIB mit EUR 646 Mio. und die NLB mit EUR 323 Mio. Über 80% der

aufgenommenen Mittel sind Annuitätendarlehen. Die

Kapitalmarktfinanzierungen umfassen drei ausstehende EUR-Anleihen, eine

Namensschuldverschreibung und einen Schuldschein über insgesamt ca.

EUR 298 Mio. Die Laufzeiten reichen bis Oktober 2020 (EUR 43 Mio.), 2024

Major Markets & Credit Research Seite 7

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

(EUR 56 Mio.) und 2025 (EUR 62 Mio.). Der Schuldschein (EUR 38 Mio.)

aus 2015 hat seine Fälligkeit 2030. Der Portfolioanteil fixer Verzinsung

macht 54% aus, der Anteil variabler Verzinsung 45%, der Rest ist

unverzinst.

Liquide Mittel und Fälligkeitsstruktur Tilgungsplan der Finanzverbindlichkeiten

per 31.12.2019, in EUR Mio. per 31.12.2019, in EUR Mio.

Quelle: DARS, Erste Group Research Quelle: DARS, Erste Group Research

Konservatives, langfristig Die Laufzeiten der EUR 2.088 Mio. Finanzverbindlichkeiten1 von Ende 2019

orientiertes Fristigkeitsprofil gliedern sich folgendermaßen: EUR 265 Mio. sind kurzfristig (13%),

EUR 612 Mio. (29%) sind fällig in einem bis fünf Jahren und EUR 1.209 Mio.

(58%) in mehr als fünf Jahren. DARS steht gerade in einer größeren

Tilgungsperiode, welche bis 2021 reicht. Ende 2019 betrugen

Zahlungsmittel und Zahlungsmitteläquivalente EUR 35 Mio. Zur Berechnung

der Kreditkennzahlen berücksichtigen wir die kurzfristigen Veranlagungen in

Form von Termineinlagen bei Banken von EUR 268 Mio. (per Ende 2019,

mit Fälligkeiten von 3 und 365 Tagen), woraus sich eine angepasste

Nettoverschuldung von EUR 1.753 Mio. (2018: EUR 1.889 Mio.) ergibt.

Ausstehende Anleihen von DARS

Emissions- Währ- Nennwert Typ

Name Besicherung datum Fälligkeit ung (EUR Mio.) Kupon Kupon

DARS 4 10/28/20 GOVT GUAR. 28.10.2005 28.10.2020 EUR 42,6 4,0 FIXED

DARS 5.1 07/28/24 GOVT GUAR. 28.07.2004 28.07.2024 EUR 56,0 5,1 FIXED

DARS 4 1/2 04/26/25 GOVT GUAR. 26.04.2005 26.04.2025 EUR 61,8 4,5 FIXED

Quelle: DARS, Erste Group Research

EZB PSPP-Eignung Die ausstehenden Anleihen sind auch in der Liste des EZB-

Ankaufsprogramms enthalten (PSPP bzw. Pandemic Emergency Purchase

Programme/PEPP, siehe ECB Homepage).

1 Die Finanzschulden betrugen per Ende 2019 EUR 2.057 Mio. nach EUR 2.269 Mio.

Major Markets & Credit Research Seite 8

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Die Garantie der Republik Slowenien

ZPKROD: Rechtliche Grundlage Seit 2015 ist die rechtliche Grundlage für die Staatsgarantie mit dem “Act

für Schuldenmanagement und Regulating the Guarantee of the Republic of Slovenia for Obligations of

Garantie DARS d.d. for Loans and Debt Securities Raised or Issued for Refinancing

Existing Debts of DARS d.d.” (Zakon o poroštvu Republike Slovenije za

obveznosti DARS d.d., iz naslova kreditov in dolžniških vrednostnih papirjev,

najetih oziroma izdanih za refinanciranje obstoječega dolga DARS d.d.

(“ZPKROD”, Official Gazette/Uradni list RS, št. 30/15)2 festgelegt. Vor dem

Erlass dieses Gesetzes mussten individuelle Garantiegesetze durch den

Nationalrat verabschiedet werden3, welche alle finanziellen Verpflichtungen

von DARS abdeckten.

Refinanzierung bestehender Die Garantie umfasst emittierte Darlehen und Schuldtitel von DARS für die

Schulden Refinanzierung von bestehendem Fremdkapital zur Finanzierung von

Bauvorhaben basierend auf dem National Motorway Construction

Programme. Die Bedingungen für die Garantie sind folgendermaßen

festgelegt (Art. 1):

• Das jährliche Volumen ist mit EUR 300 Mio. für Darlehen bzw.

Schuldtitel (Annuitäten) begrenzt.

• Das Gesetz führt alle Darlehen und Wertpapiere, für welche die

Refinanzierung mit Garantie verfügbar ist, mit Stichtag 28. Februar

2015 auf. Das Schuldenportfolio des Unternehmens belief sich

dabei auf EUR 2.648,6 Millionen.

• Die Frist für Refinanzierungstransaktionen mit Garantie ist mit 31.

Dezember 2030 bestimmt.

• Fälligkeiten von Darlehen und Wertpapieren dürfen nicht den 31.

Dezember 2040 überschreiten.

• Die Renditen der Schuldtitel sollten mit Staatspapieren ähnlicher

Laufzeit vergleichbar sein.

• Die Kosten dürfen nicht 1% des Nominales bei Emissionen und

0,5% bei Darlehen überschreiten.

Unbedingte und unwiderrufliche Die Garantie der Republik Slowenien versichert infolge schriftlicher

Garantie Aufforderung am Fälligkeitstag die unbedingte und unwiderrufliche Zahlung

der ausstehenden Verbindlichkeiten an den Inhaber des Wertpapiers oder

Begünstigten (Art. 3).

Zusätzliche Garantien für neue Für die Finanzierung neuer Investmentprojekte werden gegebenenfalls

Investitionsprojekte zusätzliche Garantien in Gesetzesform beschlossen. Im Dezember 2019

wurde das Gesetz über die Garantie der Republik Slowenien für

Verbindlichkeiten der DARS d.d. für Darlehen und Schuldtitel, welche zur

Finanzierung der Dritten Entwicklungsachse (das ist die Verbindung

zwischen Österreich und Kroatien) dienen, angenommen (ZPOD2TDK).

Das Gesetz beinhaltet eine Reihe von Bestimmungen, u.a. einen

Maximalrahmen von EUR 360 Mio. und eine maximal mögliche Fälligkeit im

Jahr 2060.

2

Quelle: PIS Pravno-informacijskega sistema Republike Slovenije

3

Zum Beispiel: Act on the Guarantee of the Republic of Slovenia for the Liabilities of DARS d.

d. arising from loans and issued debt securities for executing the construction of motorway

sections under the National Motorway Construction Programme in the Republic of Slovenia in

the amount of EUR 1,030.15 million (Official Gazette of RS, no. 20, 24 February 2006).

Major Markets & Credit Research Seite 9

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Analyst:

Alen Kovac

akovac2@erstebank.com Zum Garantiegeber: die Republik Slowenien

Slowenien 2017 2018 2019e 2020e 2021e

Reales BIP-Wachstum (%) 4,9 4,1 2,4 -7,7 4,0

Inflation (%) 1,4 1,7 1,6 0,2 1,0

Privater Konsum (%) 1,9 2,8 2,6 -5,7 3,3

Bruttoanlageninvestitionen (%) 10,7 9,1 3,2 -14,3 6,6

Quelle: Erste Group Research

Ratinghistorie Sloweniens langfristige Ratings sind seit 2019 unverändert. Im Juni 2019

nahm S&P die jüngste Aufstufung auf AA- auf Basis eines starken

Momentums des Wirtschaftswachstums und einer besser als erwarteten

Budgetentwicklung vor. Fitch folgte im Juli mit einem Upgrade um eine Stufe

auf A stabil, während Moody’s die niedrigste Note mit Baa1 vergibt nach der

zweistufigen Aufwertung im September 2017. Im laufenden Jahr 2020

wurden nach dem Ausbruch von COVID-19 bislang alle Ratings bestätigt.

Die negativen Auswirkungen von COVID-19 haben sich im 1Q20 in Form

eines BIP-Rückgangs von 2,3% j/j niedergeschlagen. Die Inlandsnachfrage

war sowohl beim Konsum, als auch bei den Investitionen um etwa 6%

niedriger. Auf der anderen Seite haben die Nettoexporte durch einen

Quelle: Ratingagenturen, Erste Group

stärkeren Rückgang bei den Importen etwa 0,5%-Punkte zum Wachstum

Research beigetragen. Für das Gesamtjahr erwarten wir einen BIP-Rückgang im

hohen einstelligen Bereich mit signifikanten, abwärts gerichteten Risiken je

nach Verlauf des 2Q. Die Inflation lag im 1Q20 bei 1,5% j/j und zeigte sich

im 2Q negativ mit -0,9%. Die COVID-19 bedingte Nachfrageschwäche

sowie Kostendruck und Ölpreise sollten die Inflation auf einem tiefen Pfad

halten, womit sich für unsere Prognosen der Verbraucherpreise ebenfalls

Abwärtsrisiken ergeben.

Budgetdefizit 2020 wird im Die jüngsten Prognosen des Fiskalrates beziffern die aktuellen Kosten des

hohen einstelligen Bereich des Anti-Coronavirus-Stimulus-Pakets bis Anfang Juli auf fast EUR 1,1 Mrd.

BIP erwartet Dies ist wesentlich geringer als die ersten Schätzungen von EUR 4 Mrd.

und darauf erfolgter Korrektur auf rund EUR 2,8 Mrd. Mit dem Einbruch auf

der Erlösseite und den einmaligen Hilfsmaßnahmen auf der Ausgabenseite

soll das Budgetdefizit im hohen einstelligen Bereich in Prozent des BIP zu

liegen kommen. Die 10-jährige Benchmark-Anleiherendite hat sich von etwa

0,7% Ende März 2020 auf 0,2% ermäßigt.

Politische Risiken sind Nach dem unerwarteten Rücktritt von Marian Sarec als Premierminister im

geschwunden, Januar und der Umbildung der Regierung sind die politischen Risiken

Minderheitsregierung nach der

Privatisierungen wurden geschwunden. Nach zwei Gesprächsrunden mit Präsident Pahor wurde

Wahl

abgeschlossen Herr Jansa im März neuer Premierminister. Jansa, der der Mitte-Rechts-

Partei SDS (Demokratische Partei Sloweniens) vorsteht, formte eine

Mehrheitsregierung mit der Modernen Zentrumspartei (SMC), der Partei

Neues Slowenien (NSi) und der Pensionistenpartei (DeSUS) mit insgesamt

48 von 90 Sitzen. Im Betreff Privatisierungen blieb der Staat nach dem

Verkauf der landesweit zweitgrößten Bank, NLB, Ende 2018 der größte

Aktionär mit einem Anteil von 25% plus einer Aktie. Ende Juni 2019 begann

der Verkauf der drittgrößten Bank Abanka an NKBM, die im Eigentum des

US-Fonds Apollo steht. Der Verkauf wurde im Februar 2020 abgeschlossen.

Major Markets & Credit Research Seite 10

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Peer Group-Überlegungen

Starker Agency-Status und Hinsichtlich Spread/Risiko-Relationen erscheint uns die Export- und

Garantieschema: SID Bank, Entwicklungsbank Sloweniens SID Bank (AA-) aufgrund des ähnlichen

ASFINAG Agency-Status´ und der Staatsgarantie der Republik Slowenien

(Baa1/AA-/A-) als bestes Peerunternehmen. Unserer Auffassung nach

besitzt innerhalb der Eurozone der staatliche österreichische Autobahnen-

und Schnellstraßenbetreiber ASFINAG (Aa1/AA+) vergleichbare

Charakteristika bezüglich des Agency Status´, Geschäftsmodells und des

starken Garantieschemas. Aus einer Agency- bzw. Garantieperspektive

heraus könnten innerhalb der Infrastrukturbranche auch nationale

Bahninfrastrukturgesellschaften wie ÖBB-Infrastruktur (Aa1/AA+), SNCF

Réseau (Aa2/AA/AA) oder ADIF (Baa2/A-) mitberücksichtigt werden.

Autobahnbetreiber in Europa: Andere Staaten oder Autobahnunternehmen innerhalb Europas 4 sind

fragmentierte europäische weniger vergleichbar, da der Betrieb der Autobahnen entweder gänzlich

Landschaft, staatliche und staatlich geregelt (Deutschland: Autobahn GmbH ab 2021), höchst

private Betreiber fragmentiert oder privatisiert (Konzessionsschemata, z.B. 19 Konzessionäre

in Frankreich) ist. In manchen Fällen haben sich globale, im Privatbesitz

befindliche Infrastrukturunternehmen etabliert, z.B. in Spanien (Abertis,

BBB-/BBB, im Eigentum von Hochtief/ACS) oder Italien (Atlantia,

Eigentümer der Autostrade per I´Italia, Ba3/BB-/BB). In anderen Staaten wie

Frankreich diversifizierten Bauunternehmen und sind nun auch in der

Infrastruktur bzw. Betrieb von Mautstraßen (Vinci, A3/A-/A-, APRR A-) tätig.

Peer Agencies

ASFiNAG -

Autobahnen- u.

Agency DARS SID Bank Schnellstraßen-

Finanzierungs-

Aktiengesellschaft

Rating Moody's - - Aa1

Rating S&P A+ AA- AA+

Ausblick Moody´s - - stabil

Ausblick S&P stabil stabil stabil

Nachhaltigkeitsrating - - "C+/Prime"(ISS ESG)

Letztes Update:

Moody´s - - 16.07.2020

S&P 30.07.2020 26.06.2020 16.07.2020

Eigentümer Republik Slowenien Republik Slowenien Republik Österreich

Haftungen/Garantien explizit explizit explizit

Gesetzl. Grundlage ZDARS-1, ZPKROD ZZFMGP, ZSIRB ASFINAG-Gesetz

Ausstehendes Volumen (EUR) 298 Mio. 275 Mio. 7,9 Mrd.

davon Green/ESG bonds - 75 Mio. --

Sustainability/ESG Framework - ja --

EUR 1,3 Mrd. in 2020,

Finanzierungsbedarf

n.v. n.v. davon EUR 1,25 Mrd.

2020 (EUR)

umgesetzt

Benchmark-Emissionen pro Jahr - - bis zu 2 pro Jahr

Quelle: Unternehmen, Bloomberg, Moody´s, S&P, Erste Group Research

4

der Verband ASECAP, European Association of Operators of Toll Road Infrastructures, ist die

einzige pan-europäische Branchenorganisation für Mautstraßenbetreiber. Das Netzwerk der

Mitglieder beläuft sich auf über 87.000 km an Autobahnen, Brücken und Tunneln in 21

Ländern, welche einen Großteil des Trans-European Road Networks bilden.

Major Markets & Credit Research Seite 11

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Appendix

Bilanz

(SAS2), in EUR Mio., 31.12.) 20151) 2016 2017 2018 2019

Langfristiges Verm ögen 5.304,5 5.251,5 5.454,1 5.213,2 4.925,1

Immaterielle Vermögensw erte 1,1 1,3 1,2 31,7 29,4

Sachanlagen 5.269,4 5.218,8 5.167,3 5.114,6 4.801,6

Finanzanlagen 0,0 0,0 255,3 39,3 72,3

Langfristige Forderungen 28,7 26,0 24,8 21,6 17,0

Künftige Steueransprüche 5,4 5,5 5,4 6,1 4,9

Kurzfristige Verm ögensw erte 205,0 428,4 297,0 442,1 380,8

Zur Veräußerung geh. Vermögensw erte 0,2 0,2 0,2 0,2 0,6

Vorräte 3,3 3,2 5,1 4,3 4,7

Kurzfristiges Finanzvermögen (Termineinlagen) 146,9 366,8 210,6 331,3 268,0

Forderungen 42,9 44,9 46,2 57,4 72,2

Zahlungsmittel u. Zahlungsmitteläquivalente 11,7 13,3 34,9 49,0 35,4

Aktive Rechnungsabgrenzungen 1,0 0,8 0,9 0,9 1,1

AKTIVA gesam t 5.510,5 5.680,7 5.752,0 5.656,3 5.307,0

Eigenkapital 2.566,2 2.665,5 2.811,2 2.963,3 2.863,1

Grundkapital 2.319,9 2.319,9 2.322,3 2.322,3 2.086,6

Kapitalrücklagen 26,6 26,6 26,6 26,6 26,9

Gew innrücklage 188,5 289,8 417,1 566,8 711,7

Bew ertungsrücklage -4,1 -7,3 -5,1 -7,4 -11,8

Einbehaltenes Ergebnis 13,8 0,0 0,0 0,0 0,0

Jahresergebnis 21,5 36,5 50,3 55,0 49,7

Rückstellungen und lf. Abgrenzungen 166,5 183,4 202,5 198,7 163,6

Rückstellungen für Pensionen u.a. 2,5 3,3 3,4 3,4 4,4

Übrige Rückstellungen 49,4 32,8 35,2 31,0 1,9

Langfristige Rechnungsabgrenzungen 114,7 147,3 163,9 164,2 157,4

Langfristige Verbindlichkeiten 2.297,0 2.514,3 2.386,4 2.176,9 1.917,2

Langfristige Finanzverbindlichkeiten 2.131,8 2.364,0 2.244,5 2.056,6 1.823,4

Übrige langfristige Schulden 165,2 150,3 142,0 120,3 93,8

Kurzfristige Verbindlichkeiten 480,7 317,5 351,8 317,4 363,0

Kurzfristige Finanzverbindlichkeiten 389,4 224,5 239,1 234,7 264,6

Verbindlichkeiten aus Lieferungen u. Leist. 38,0 27,1 34,7 30,7 37,3

Übrige kurzfristige Verbindlichkeiten 27,5 37,3 48,9 30,0 39,4

Passive Rechnungsabgrenzungen 25,9 28,5 29,1 22,0 21,7

PASSIVA gesam t 5.510,5 5.680,7 5.752,0 5.656,3 5.307,0

1)

Angepasst (restated)

2)

Gemäß Slowenischer Rechnungslegung

Major Markets & Credit Research Seite 12

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Gewinn- und Verlustrechnung

(SAS, in EUR Mio., 31.12.) 2015 2016 2017 2018 2019

Umsatzerlöse 360,9 372,2 442,2 465,6 480,8

Andere aktivierte Eigenleistungen 1,7 1,0 2,1 0,9 1,7

Sonstige Erträge 7,9 24,1 9,3 22,9 39,6

Aufw endungen f. Material u. bez. Leistungen -35,9 -36,7 -38,6 -47,6 -50,4

Personalaufw and -35,8 -37,9 -39,7 -40,8 -45,2

Sonstige Aufw endungen -29,3 -4,3 -3,5 -3,4 -4,4

EBITDA 269,4 318,3 371,8 397,5 422,0

Abschreibungen -149,9 -154,7 -161,1 -175,1 -211,0

EBIT 119,6 163,6 210,7 222,4 211,0

Finanzergebnis -47,0 -40,5 -39,6 -40,3 -39,9

Andere Erträge 0,2 0,1 3,1 5,2 0,3

Andere Aufw endungen -0,3 -0,7 -0,3 0,0 -0,5

Ergebnis vor Ertragssteuern (EBT) 72,4 122,5 173,8 187,3 170,9

Steuern vom Einkommen und Ertrag -12,0 -19,2 -33,0 -33,1 -30,6

Latente Steuern 0,0 -0,8 0,3 0,4 -2,2

Periodenergebnis 60,5 102,4 141,1 154,4 139,6

Übriges Gesamtergebnis in künftigen GuV 1,0 -3,1 2,2 -2,4 -4,3

Übriges Gesamtergebnis nicht in künft. GuV 0,9 -3,2 -0,1 0,0 -0,1

Gesam tergebnis 61,4 99,3 143,3 152,1 135,2

Geldflussrechnung

(SAS, in EUR Mio., 31.12.) 2015 2016 2017 2018 2019

Cashflow aus dem operativen Bereich 284,4 300,3 368,7 306,1 331,8

Cashflow aus dem Investitionsbereich -59,5 -321,7 -204,4 -56,2 -96,2

Freier Cashflow 225,0 -21,3 164,3 249,9 235,6

Cashflow aus dem Finanzierungsbereich -214,8 22,9 -142,8 -235,9 -249,2

Kennzahlen

Profitabilität 2015 2016 2017 2018 2019

Umsatzw achstum 1,8% 3,1% 18,8% 5,3% 3,3%

EBITDA-Marge 74,7% 85,5% 84,1% 85,4% 87,8%

EBIT-Marge 33,1% 44,0% 47,6% 47,8% 43,9%

Verschuldungsanalyse 2015 2016 2017 2018 2019

Berechnung der Nettoverschuldung

Liquide Mittel 12 13 35 49 35

Verzinsliche Finanzverbindlichkeiten 2.503 2.567 2.464 2.269 2.057

davon langfristig 2.132 2.364 2.244 2.057 1.823

davon kurzfristig 389 225 239 235 265

Nettoverschuldung 2.491 2.554 2.429 2.220 2.021

Nettoverschuldung angepasst 1) 2.344 2.188 2.220 1.889 1.753

Eigenkapitalquote 46,6% 46,9% 48,9% 52,4% 54,0%

Gearing (Nettoverschuldung/EK) 97,1% 95,8% 86,4% 74,9% 70,6%

Gearing (Nettoverschuldung/EK) angepasst 1) 91,3% 82,1% 79,0% 63,8% 61,2%

Nettoverschuldung / EBITDA 9,2x 8,0x 6,5x 5,6x 4,8x

Nettoverschuldung / EBITDA angepasst 1) 8,7x 6,9x 6,0x 4,8x 4,2x

Gesamte Finanzverbindlichkeiten / EBITDA 9,3x 8,1x 6,6x 5,7x 4,9x

EBIT / Zinsaufw and 2,4x 4,0x 5,2x 5,5x 5,6x

EBITDA / Zinsaufw and 5,4x 7,7x 9,2x 9,8x 11,1x

1)

inkl. EUR 268 Mio. (2019) an kurzfristigen Termineinlagen bei Banken

Legende: SAS…gemäß Slowenischer Rechnungslegung

Quelle: DARS, Erste Group Research

Major Markets & Credit Research Seite 13

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Kontakte

Group Research Treasury – Erste Bank Vienna

Head of Group Research Group Markets Retail and Agency Business

Friedrich Mostböck, CEFA +43 (0)5 0100 11902 Head: Christian Reiss +43 (0)5 0100 84012

CEE Macro/Fixed Income Research Markets Retail Sales AT

Head: Juraj Kotian (Macro/FI) +43 (0)5 0100 17357 Head: Markus Kaller +43 (0)5 0100 84239

Zoltan Arokszallasi, CFA (Fixed income) +361 373 2830

Katarzyna Rzentarzewska (Fixed income) +43 (0)5 0100 17356 Group Markets Execution

Malgorzata Krzywicka (Fixed income, Poland) +43 (0)5 0100 17338 Head: Kurt Gerhold +43 (0)5 0100 84232

Croatia/Serbia

Alen Kovac (Head) +385 72 37 1383 Retail & Sparkassen Sales

Head: Uwe Kolar +43 (0)5 0100 83214

Mate Jelić +385 72 37 1443

Ivana Rogic +385 72 37 2419

Corporate Treasury Product Distribution AT

Czech Republic Head: Christian Skopek +43 (0)5 0100 84146

David Navratil (Head) +420 956 765 439

Jiri Polansky +420 956 765 192 Fixed Income Institutional Sales

Michal Skorepa +420 956 765 172

Nicole Gawlasova +420 956 765 456 Institutional Distribution non CEE

Hungary Head: Margit Hraschek +43 (0)5 0100 84117

Orsolya Nyeste +361 268 4428 Karin Rattay +43 (0)5 0100 84118

Romania Christian Kienesberger +43 (0)5 0100 84323

Bernd Bollhof +49 (0)30 8105800 5525

Ciprian Dascalu (Head) +40 3735 10108

Rene Klasen +49 (0)30 8105800 5521

Eugen Sinca +40 3735 10435

Christopher Lampe-Traupe +49 (0)30 8105800 5523

Dorina Ilasco +40 3735 10436

Charles-Henry La Coste de Fontenilles +43 (0)5 0100 84115

Slovakia Bernd Thaler +43 (0)5 0100 84119

Maria Valachyova (Head) +421 2 4862 4185

Katarina Muchova +421 2 4862 4762 Bank Distribution

Head: Marc Friebertshäuser +49 (0)711 810400 5540

Major Markets & Credit Research Sven Kienzle +49 (0)711 810400 5541

Head: Gudrun Egger, CEFA +43 (0)5 0100 11909 Michael Schmotz +43 (0)5 0100 85542

Ralf Burchert, CEFA (Sub-Sovereigns & Agencies) +43 (0)5 0100 16314 Ulrich Inhofner +43 (0)5 0100 85544

Hans Engel (Global Equities) +43 (0)5 0100 19835 Klaus Vosseler +49 (0)711 810400 5560

Margarita Grushanina (Austria, Quant Analyst) +43 (0)5 0100 11957 Andreas Goll +49 (0)711 810400 5561

Peter Kaufmann, CFA (Corporate Bonds) +43 (0)5 0100 11183 Mathias Gindele +49 (0)711 810400 5562

Heiko Langer (Financials & Covered Bonds) +43 (0)5 0100 85509

Stephan Lingnau (Global Equities) +43 (0)5 0100 16574 Institutional Distribution CEE

Carmen Riefler-Kowarsch (Financials & Covered Bonds) +43 (0)5 0100 19632 Head: Jaromir Malak +43 (0)5 0100 84254

Rainer Singer (Euro, US) +43 (0)5 0100 17331

Bernadett Povazsai-Römhild, CEFA (Corporate Bonds) +43 (0)5 0100 17203 Institutional Distribution PL and CIS

Elena Statelov, CIIA (Corporate Bonds) +43 (0)5 0100 19641 Pawel Kielek +48 22 538 6223

Gerald Walek, CFA (Euro, CHF) +43 (0)5 0100 16360 Michal Jarmakowicz +43 50100 85611

CEE Equity Research Institutional Distribution Slovakia

Head: Henning Eßkuchen +43 (0)5 0100 19634 Head: Sarlota Sipulova +421 2 4862 5619

Daniel Lion, CIIA (Technology, Ind. Goods&Services) +43 (0)5 0100 17420 Monika Smelikova +421 2 4862 5629

Michael Marschallinger, CFA +43 (0)5 0100 17906

Nora Nagy (Telecom) +43 (0)5 0100 17416 Institutional Distribution Czech Republic

Christoph Schultes, MBA, CIIA (Real Estate) +43 (0)5 0100 11523 Head: Ondrej Cech +420 2 2499 5577

Thomas Unger, CFA (Banks, Insurance) +43 (0)5 0100 17344 Milan Bartos +420 2 2499 5562

Vladimira Urbankova, MBA (Pharma) +43 (0)5 0100 17343 Barbara Suvadova +420 2 2499 5590

Martina Valenta, MBA +43 (0)5 0100 11913

Croatia/Serbia Institutional Asset Management Czech Republic

Mladen Dodig (Head) +381 11 22 09178 Head: Petr Holecek +420 956 765 453

Anto Augustinovic +385 72 37 2833 Martin Perina +420 956 765 106

Magdalena Dolenec +385 72 37 1407 Petr Valenta +420 956 765 140

Davor Spoljar, CFA +385 72 37 2825 David Petracek +420 956 765 809

Blanca Weinerova +420 956 765 317

Czech Republic

Petr Bartek (Head) +420 956 765 227 Institutional Distribution Croatia

Marek Dongres +420 956 765 218 Head: Antun Buric +385 (0)7237 2439

Jan Safranek +420 956 765 218 Zvonimir Tukač +385 (0)7237 1787

Hungary Natalija Zujic +385 (0)7237 1638

József Miró (Head) +361 235 5131

András Nagy +361 235 5132 Institutional Distribution Hungary

Tamás Pletser, CFA +361 235 5135 Head: Peter Csizmadia +36 1 237 8211

Gabor Balint +36 1 237 8205

Poland

Tomasz Duda (Head) +48 22 330 6253 Institutional Distribution Romania and Bulgaria

Cezary Bernatek +48 22 538 6256 Head: Ciprian Mitu +43 (0)50100 85612

Konrad Grygo +48 22 330 6254 Crisitan Adascalita +40 373 516 531

Michal Pilch +48 22 330 6255

Emil Poplawski +48 22 330 6252

Group Institutional Equity Sales

Marcin Gornik +48 22 330 6251 Head: Brigitte Zeitlberger-Schmid +43 (0)50100 83123

Romania Werner Fürst +43 (0)50100 83121

Caius Rapanu +40 3735 10441 Josef Kerekes +43 (0)50100 83125

Cormac Lyden +43 (0)50100 83120

Business Support

Bettina Mahoric +43 (0)50100 86441

Major Markets & Credit Research Seite 14

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Emittentenprofil | Sub-Sovereigns & Agencies | Slowenien

30. Juli 2020

Disclaimer

Diese Publikation wurde von der Erste Group Bank AG oder einem mit ihr verbundenen Unternehmen (zusammen mit

verbundenen Unternehmen, „Erste Group“) unabhängig und objektiv als sonstige Information erstellt. Diese Publikation dient

interessierten Anlegern als zusätzliche Informationsquelle und stellt ausschließlich generelle Informationen, Informationen über

Produktausgestaltungen oder makroökonomische Informationen dar, ohne dass absatzfördernde Werbeaussagen getroffen

werden. Sie stellt keine Marketingmitteilung gem. Art. 36 (2) der delegierten Verordnung (EU) 2017/565 dar, weil keine

Vertriebsanreize aufgenommen werden, sondern diese Publikation Informationscharakter hat. Es handelt sich bei dieser

Publikation nicht um Finanzanalysen gem. Art. 36 (1) der delegierten Verordnung (EU) 2017/565. Diese Publikation wurde nicht

unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem

Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Diese Publikation dient ausschließlich als

unverbindliche und zusätzliche Information und basiert jeweils auf dem Wissensstand der mit der Erstellung betrauten Personen

bei Redaktionsschluss. Der Inhalt dieser Publikation kann jederzeit ohne Bekanntgabe geändert werden. Sie stellt weder eine

Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum

Kauf bzw. Verkauf eines Wertpapiers oder Finanzproduktes bzw. dessen Einbeziehung in eine Trading-Strategie dar. Die in

dieser Publikation enthaltenen Angaben stammen aus öffentlich zugänglichen Quellen, die von Erste Group als zuverlässig

erachtet werden, ohne allerdings zwingend von unabhängigen Dritten verifiziert worden zu sein. Obwohl die Erste Group die von

ihr beanspruchten Quellen als verlässlich einstuft, übernimmt die Erste Group (einschließlich ihrer Vertreter und Arbeitnehmer)

weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit

des Inhalts dieser Publikation. Erste Group verwendet unter Umständen Hyperlinks zu anderen Webseiten in dieser Publikation.

Die Verlinkung auf eine andere Internetpräsenz bedeutet jedoch nicht, dass die Erste Group sich deren Inhalt zu Eigen macht.

Weder ein Unternehmen der Erste Group, noch ein Vorstandsmitglied, Aufsichtsratsmitglied, Verwaltungsratsmitglied,

Geschäftsführer, leitender Angestellter oder sonstiger Angestellter eines Unternehmens der Erste Group haften für etwaige

Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn),

die im Vertrauen auf den Inhalt dieser Publikation entstehen. Alle Meinungsaussagen, Schätzungen oder Prognosen geben die

aktuelle Einschätzung des Verfassers/der Verfasser zum Zeitpunkt der Veröffentlichung wieder und stellen nicht

notwendigerweise die Meinung der Erste Group dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Erste

Group ist nicht dazu verpflichtet, diese Publikation zu aktualisieren, abzuändern oder zu ergänzen oder deren Empfänger auf

andere Weise zu informieren, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene

Stellungnahme, Schätzung oder Prognose ändert oder unzutreffend wird. Die Wertentwicklung von Wertpapieren bzw.

Finanzinstrumenten in der Vergangenheit erlaubt keine verlässliche Aussage über deren zukünftigen Verlauf. Eine Gewähr für

den zukünftigen Kurs, Wert oder Ertrag eines in dieser Publikation genannten Finanzinstruments oder dessen Emittenten kann

daher nicht übernommen werden. Die in dieser Publikation angeführten Prognosen beruhen auf durch objektive Daten

gestützten Annahmen, sind jedoch kein verlässlicher Indikator für die künftige Wertentwicklung eines Wertpapiers bzw.

Finanzinstruments. Erste Group, ihre verbundenen Unternehmen, Mitglieder ihrer Geschäftsleitung(en), ihre leitenden

Angestellten und/oder ihre Mitarbeiter dürfen Kauf- oder Verkaufspositionen in dem/n in dieser Publikation genannten

Finanzinstrument(en) halten bzw. mit diesen handeln. Erste Group kann auf eigene Rechnung mit Kunden Geschäfte in diesen

Finanzinstrumenten tätigen oder als Market Maker für diese agieren, Wertpapier-Dienstleistungen für diese Emittenten

erbringen oder solche anbieten. Sie kann auch durch Vertreter im Vorstand, sonstigen Organen oder Ausschüssen dieser

Unternehmen vertreten sein. Erste Group kann auch auf der Basis von den in dieser Publikation enthaltenen Informationen oder

Schlussfolgerungen handeln oder diese in sonstiger Weise verwenden, bevor diese den Empfängern zugehen. Diese

Publikation unterliegt dem Urheberrecht der Erste Group und darf nicht ohne die schriftliche Zustimmung der Erste Group

reproduziert, verteilt oder teilweise bzw. als Ganzes an unberechtigte Personen weitergegeben oder übermittelt werden. Mit

Annahme dieser Veröffentlichung stimmt der Empfänger der Verbindlichkeit der vorstehenden Bestimmungen zu.

Die Erste Group ist gemäß der Verordnung (EG) Nr. 1060/2009 des Europäischen Parlaments und des Rates vom 16.

September 2009 über Ratingagenturen nicht als Ratingagentur registriert oder zertifiziert. Eine Beurteilung der Bonität des

Emittenten durch die Erste Group stellt kein Rating gem. der Verordnung dar. Interpretationen der aktuellen oder zukünftigen

Entwicklung von Ratings basieren nur auf bestehenden Rating-Dokumenten und sind nicht eigens als Kreditrating zu

betrachten.

©: 2020 Erste Group Bank AG. Alle Rechte vorbehalten.

Veröffentlicht durch:

Erste Group Bank AG

Group Research

1100 Vienna, Austria, Am Belvedere 1

Hauptsitz: Wien

Firmenbuchnummer: FN 33209m

Handelsgericht Wien

Erste Group Homepage: www.erstegroup.com

Major Markets & Credit Research Seite 15

For the exclusive use of Erste Group Client (Erste Group)Sie können auch lesen