V33 Das neue Quartier am Tor zur Salzburger Altstadt. Ihr IFA Prime Investment - INFORMATION

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

V 33

Das neue Quartier am Tor zur Salzburger Altstadt.

Ihr IFA Prime Investment.

INFORMATION

Illustration Zugang Hotel, Büros & Gewerbe - Blickrichtung von Vogelweiderstraße

V 33

EIN MITTELFRISTIGES PRIME INVESTMENT DER EXTRAKLASSE

In perfekter Lage, am Einfahrtstor zur Salzburger Altstadt, entsteht das neue

Quartier „V33“. Der Mix aus einem Hotel mit zukunftsweisendem Konzept,

hochattraktiven Büro-, Gewerbe- & Gastronomieflächen und mietsicherem

geförderten Wohnbau macht V33 zu einem Prime Investment der Extraklasse.

IFA ermöglicht Ihnen die Beteiligung an diesem in Salzburg einzigartigen Projekt.

V33 eignet sich ideal für Investoren, die von der attraktiven Rendite

eines Immobilieninvestments mit einem mittelfristigen

Anlagehorizont profitieren möchten.

Erwin Soravia Michael Baert Michael Meidlinger

CEO CTO CFO

3

Illustration V33 im Überblick

Ihr Prime Investment

im Überblick

INVESTMENT Mittelfristiges Immobilieninvestment mit einem geplanten Anlagehori-

zont von 8-13 Jahren. Durch den Verkauf des gesamten Objekts nach

Fertigstellung und etabliertem Betrieb (in 8-13 Jahren) soll die erwartete

Wertsteigerung von V33 bestmöglich realisiert werden. Bauvorbereitun-

gen inklusive erforderlicher Genehmigungen sind bereits abgeschlossen,

die Baukosten sind als Fixpreis garantiert. Gemeinsam mit den geplanten

Mieteinnahmen nach Fertigstellung besteht somit eine größtmögliche

Absicherung Ihres Investments und zudem die Möglichkeit, an der

Wertsteigerung zum Verkaufszeitpunkt zu partizipieren.

BETEILIGUNG Beteiligung an der Kommanditgesellschaft „V33 Projektentwicklungs-

gesellschaft m.b.H. & Co KG“ mit persönlichem Eintrag im Firmenbuch

RENDITE Sie profitieren von einer attraktiven Rendite aus regelmäßigen Mietein-

nahmen und der prognostizierten Wertsteigerung beim geplanten

Verkauf in 8-13 Jahren

GESAMTINVESTITION € 65,6 Mio.

KOMMANDITKAPITAL € 38,4 Mio.

MINDESTBETEILIGUNG € 118.002 (entspricht einer Mindestbeteiligung von 0,3%)

· Eigenmittel 2021 / € 60.477

· Eigenmittel 2022 / € 57.525

IHRE SICHERHEIT · Grundbucheigentum der Kommanditgesellschaft mit persönlichem

Eintrag Ihrer Anteile im Firmenbuch

· Inflationsabsicherung über geplante Indexierung der Miet- und

Pachterträge

· Bankgarantie des Hotelpächters

· IFA Patronatserklärung für eine Hotel-Jahrespacht bis einschließlich

2028 als zusätzliche Absicherung der Investoren

· Bauausführung durch namhafte österreichische Unternehmen

· Die Baukosten für das genehmigte Projekt sind als Fixpreis garantiert.

Die Investoren werden durch Abschluss eines Totalunternehmer-

vertrags mit einer Tochtergesellschaft der IFA AG, der Freude am

Wohnen Wohnbau GmbH, hinsichtlich Mehrkosten abgesichert.

5

Illustration Links: Hotel & Gewerbe, Rechts: Geförderter Wohnbau

Ihre Vorteile

im Überblick

V33 kombiniert Hotel, Büro, Gewerbe & Gastronomie mit mietsicherem

geförderten Wohnbau. Dieser Mix macht V33 zu einem hochattraktiven Investment für

Anlegerinnen und Anleger. Jeder einzelne Bereich des Quartiers passt perfekt zu den

Potenzialen des Standorts und bietet Qualität und Sicherheit. Die Summe ergibt

ein modernes, durchdachtes und zukunftsicheres Anlageprodukt.

SIE INVESTIEREN IN REALEN SACHWERT

V33 kombiniert wertvolle Lage mit einem für den Standort perfekt konzipierten

Immobilienprojekt. Die anspruchsvolle Architektur des gesamten Quartiers macht

V33 zur begehrten neuen Landmark am Einfahrtstor zur Altstadt.

SIE INVESTIEREN IN NACHGEFRAGTE HOSPITALITY

Trotz hoher Nachfrage werden in Salzburg nur mehr wenige neue Hotels mit einer für

Anleger attraktiven Zimmeranzahl bewilligt. V33 verfügt über alle Genehmigungen

und bietet ein zukunftweisendes, krisensicheres Hotelkonzept.

SIE INVESTIEREN SOZIAL

In Salzburg herrscht extrem hohe Nachfrage nach leistbarem Wohnraum.

V33 bietet geförderten Wohnbau auf höchstem Niveau.

SIE INVESTIEREN NACHHALTIG

Das gesamte Quartier wird nach Grundsätzen der Nachhaltigkeit

mit hohem ökologischen Anspruch realisiert.

SIE INVESTIEREN MITTELFRISTIG

V33 kombiniert einen soliden Sachwert der Assetklasse Immobilien und damit

Realwertsicherung Ihres Investments mit einem mittelfristigen Anlagehorizont bei

bestmöglicher Nutzung und Realisierung der Wertsteigerungspotenziale.

Eine sinnvolle Ergänzung für Ihr Portfolio.

7

Illustration Büros, Gewerbe & Hotel - Ansicht Vogelweiderstraße

Das Projekt

DATEN & FAKTEN

Mixed-Use Quartier: Hotel / Büro

PROJEKTART

Gewerbe & Gastronomie / Geförderter Wohnbau

ADRESSE Vogelweiderstraße 33, 5020 Salzburg

GESAMTINVESTITION € 65,6 Mio.

KOMMANDITKAPITAL € 38,4 Mio.

GEPLANTER BAUBEGINN Sommer 2022

GEPLANTE FERTIGSTELLUNG Herbst 2024

Baubewilligung & gewerberechtliche

BEWILLIGUNG

Genehmigung sind erteilt

TIMING

Q3/2021 Q2/2022 Q4/2024

Projekteinstieg Baubeginn Fertigstellung

9

GEFÖRDERTER WOHNBAU GASTRONOMIE HOTEL

Wohnnutzfäche: 1.253 m2 Gesamtnutzfläche: 338 m2 Gesamtnutzfläche: 3.373 m2

20 Wohnungen (50 m2 - 72 m2) 120 Zimmer

Betrieben von numa

SE

AS

TR

ES

NK

FU

SE

AS

TR

ERS

EID

ELW

G

VO

TIEFGARAGE BÜRO & GEWERBE

75 Stellplätze Gesamtnutzfläche: 1.948 m2

Vorrichtung für E-TankstellenV 33

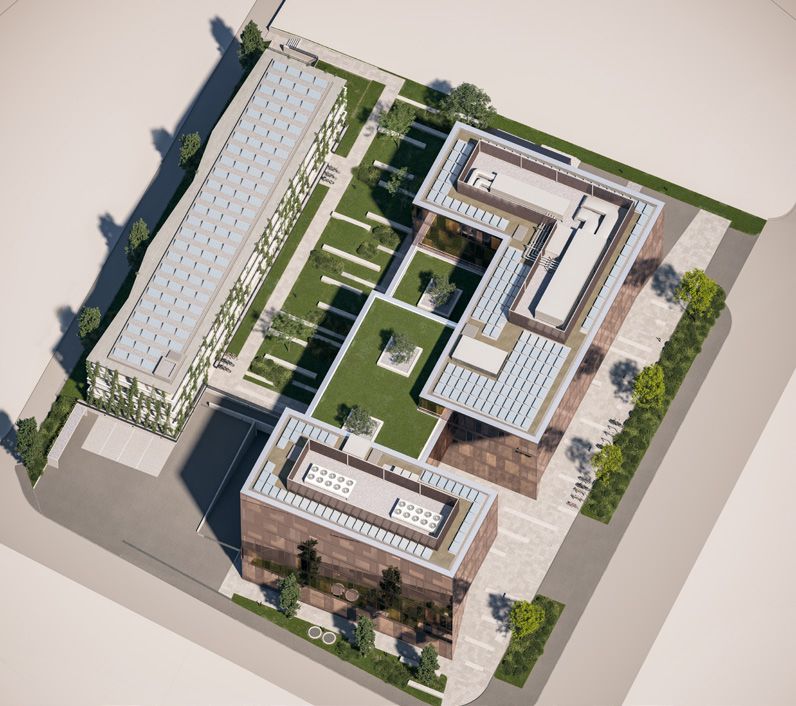

DAS QUARTIER

Die Lage des Quartiers bietet ideale Voraussetzungen

für alle Nutzungen und Zielgruppen.

Die Gebäude für Hotel, Büro, Gewerbe & Gastronomie liegen sehr gut

sichtbar und bestens angebunden an der frequentierten Vogelweiderstraße.

Der hochqualitative geförderte Wohnbau liegt im beschaulichen, ruhigen

westlichen Teil des Quartiers entlang der Funkestraße.

In der Mitte des Quartiers entsteht eine Piazza, ein ruhiger und geschützter

Ort des Miteinanders. Gemeinsam mit den attraktiven, öffentlich zugänglichen

Außenbereichen und dem entstehenden Gastronomieangebot entwickelt

sich ein neuer Lebensraum für den ganzen Stadtteil.

11Illustration

Zimmer des numa / V33

12DIE NEUE HOSPITALITY GENERATION

Das Hotel wird von den erfolgreichen Hospitality-Neudenkern numa betrieben.

Seit der Gründung unter dem Namen „COSI“, vor wenigen Jahren, hat sich numa äußerst

dynamisch entwickelt. numa bietet hochattraktives gewerbliches Wohnen für Short-

und Mid-Stay Aufenthalte in den Toplagen europäischer Großstädte. Durch den starken

Fokus auf digitale Prozesse erreicht numa eine Senkung der Fixkosten um bis zu 60 Prozent.

Bis zu 80 Prozent der Betriebsprozesse sind vollständig digitalisiert. Rezeption und

Hotelmanager entfallen, auch das Backoffice-Personal wird reduziert. Mit diesem

Konzept erreicht numa einen bis zu drei Mal höheren Umsatz im Vergleich zum Markt

und konnte trotz COVID im Jahr 2020 eine 90prozentige Auslastung vorweisen.

ERFOLGREICHES WACHSTUM

Diese Fakten haben auch institutionelle Anleger überzeugt. Hinter numa stehen

Investoren wie SORAVIA, die großen Technologiefonds Headline und Cherry, namhafte

deutsche Familienunternehmen wie Otto und Miele und mehr als 30 Technologie-

Unternehmer wie die Zalando-Gründer. Weitere Investoren sind Unternehmer

und Experten aus der Reise-, Immobilien- und Hotelbranche, darunter Nils Regge

(Gründer von HomeToGo und Dreamlines), Gleb Tritus (MD Lufthansa Innovation Hub),

Manuel Stotz (Gründer von Kingsway Capital), Mato Perić (IMMO Investment Technologies),

Andreas Brehmke, Loric Ventures und Lions Venture. Erst jüngst hat numa

Wachstumskapital in der Höhe von 20 Millionen Euro erhalten.

DERZEIT BETREIBT NUMA 16 STANDORTE

MIT 1.200 ZIMMERN IN

DEUTSCHLAND

ÖSTERREICH

SPANIEN

ITALIEN

Neben Salzburg sind weitere europäische Standorte in Planung.

1314

Zugeschnitten auf

neue Bedürfnisse

Der Bereich Hospitality hat sich in den vergangenen Jahren markant verändert.

Durch den Anstieg beruflicher Mobilität ist die Nachfrage nach längeren

Aufenthalten und Hospitality-Angeboten mit guter Anbindung gestiegen.

Unkomplizierte, kontaktlose Unterbringungsangebote für Kurzurlaube sind

stärker nachgefragt. Mit "Commercial Living“ bietet numa eine neugedachte

Mischung aus Hotel und Serviced Rooms. Auf Leistungen wie Gastronomie,

Wellness oder eine Bibliothek wird bewusst verzichtet - aufgrund der

ausgesuchten Lagen entdecken die Gäste lieber

ein tolles Café oder eine Bar in der Umgebung.

Das numa in V33 bietet ein in Salzburg einzigartiges Angebot für Touristen,

Young Professionals und Geschäftsreisende, die einen längeren Aufenthalt

planen, aber auch für die vielen Top-Unternehmen in der

Umgebung ist das Hotel hochattraktiv.

15Hotel, Büros, Gewerbe & Gastronomie parkseitig

Illustration

Illustration Hotel & Gastronomie parkseitig

Büro,

Gewerbe &

Gastronomie

in idealem Umfeld

Frequenz, Sichtbarkeit, Anbindung und Infrastruktur sind

die entscheidenden Faktoren für den Erfolg von Büro-, Gewerbe-

und Gastronomieflächen. Mit dem Standort an der Vogelweiderstraße

und der geräumigen Tiefgarage bietet V33 dafür optimale

und zukunftssichere Voraussetzungen.

Neben der Lage sorgen auch die anspruchsvolle Architektur

und die moderne nachhaltige Umsetzung für hohe

Nachfrage und bestes Image.

In Summe stehen in V33 rund 2.290 m2 für Büro-,

Gewerbe- und Gastronomieflächen zur Verfügung.

1920 Geförderter Wohnbau - Ansicht Funkestraße Illustration

Geförderter Wohnbau

mit Lebensqualität

Ideal positioniert, im ruhigen hinteren Teil des Quartiers, entstehen 20 geförderte

Mietwohnungen in einem architektonisch hochwertigen Wohngebäude.

Neben der positiven sozialen Komponente bringt der Förderungsaspekt

eine erwartbare 100% Vermietungssicherheit, denn in Salzburg herrscht hohe

Nachfrage nach leistbarem Wohnbau. Dies kommt jedem Investor zugute.

Für Bewohner bietet die Lage höchste Lebensqualität – die Infrastruktur ist

herausragend und das Andräviertel mit seinen Geschäften, Lokalen und dem

beliebten wöchentlichen Bauernmarkt, der "Schranne", ist fußläufig erreichbar.

21Illustration Ansicht Innenhof

Grün gedacht

und umgesetzt

Von Anfang an war es die Philosophie bei V33, eine Architektur voller

Leichtigkeit mit höchstem ökologischen Anspruch zu verbinden.

Die Umsetzung dieses Gedankens wird im gesamten Quartier durch

eine Reihe baulicher Maßnahmen spürbar. Ein Auszug:

- Modernste Energiestandards & optimale Flächennutzung

- Begrünte Terrassen und Dächer

- Einsatz von Fernwärme & Photovoltaikanlagen auf den Dächern

- Liebevoll gestaltete Grün- und Freiflächen für die Allgemeinheit

- Holzfassade mit vertikaler Fassadenbegrünung am Wohnbau

23A1 - Nord

7

ITZLING

8

A1 - Mitte 6

20

m

in .

9

GNIGL

10

ELISABETH 3 m

in

VORSTADT

.

LEHEN

SALZBURGER

HAUPTBAHNHOF

2

V33

1

5 4

SCHALLMOOS

MÜLLN NEUSTADT

10 ALTSTADT

MAXGLAN KAPUZINERBERG

MÖNCHSBERG

11 5

RIEDENBURG

5

ALTSTADT

SALZBURG

AIRPOR T

FESTUNG

12

5

NONNTAL

LEOPOLDSKRON

24In optimaler Lage

V33 liegt am Einfahrtstor zur Salzburger Altstadt in der Vogelweiderstraße.

Die Lage ist für Gäste, für Bewohner und für Gewerbetreibende hochattraktiv.

Bahnhof, Autobahn, die Infrastruktur und Idylle der historischen Mozartstadt

und viele wirtschaftliche Top-Unternehmen sind von V33 in kürzester Zeit erreichbar.

Mit dem Zentrum Sterneckstraße steht auch eine perfekte Nahversorgung zur

Verfügung - und das zu Fuß nur zwei Minuten entfernt.

WIRTSCHAFT, UNTERNEHMEN & BILDUNG

1 Zentrum Sterneckstraße

2 Salzburg AG

3 Porsche Holding

4 WIFI

5 Universitäten

6 Benteler International

7 Techno-Z

8 Messezentrum

9 Europark

10 Zentrale Aldi Süd

11 BMW Group

12 Red Bull

25Salzburg

ERSTKLASSIG FÜR INVESTOREN

Salzburg zählt europaweit zur Topliga und zu den wirtschaftlich stärksten EU-Regionen.

Für den weltweit größten Reiseverlag Lonely Planet ist Salzburg die Nummer Eins

der „Top Städte 2020“, seit 1997 zählt die Mozartstadt zum Weltkulturerbe.

Die traumhafte Naturlandschaft mit Bergen und Seen sowie das kulturelle Angebot

mit der bezaubernden Altstadt und den weltberühmten Salzburger Festspielen

faszinieren Millionen Touristen aus aller Welt. Entsprechend boomt der Markt für

touristische Unterkünfte. Es herrscht eine starke Nachfrage bei begrenztem Angebot,

eine Idealsituation für die Realisierung neuer Hotel-Standorte.

Aber auch als Wirtschaftsstandort ist Salzburg attraktiv. Zahlreiche internationale

Unternehmen mit tausenden Mitarbeitern haben hier und in der Umgebung ihren Sitz,

darunter die Porsche Holding, Red Bull, die Palfinger AG, Aldi Süd oder die Benteler

Group. Für sie ist Salzburg ein Standort, der Lebensqualität, Infrastruktur

und Kultur auf einzigartige Weise verbindet.

27EINFACH, SMART & SICHER IN IMMOBILIEN INVESTIEREN

Seit 1978 ist IFA Marktführer im Bereich von direkten Immobilieninvestments in

in Österreich und bietet dabei lang-, mittel- und kurzfristige Beteiligungen.

IFA ermöglicht es, einfach, smart und sicher in Immobilien zu investieren. Davon haben

bereits 7.500 zufriedene Kunden profitiert. In Summe haben sie 2,43 Mrd. Euro

erfolgreich in 478 Projekte investiert, darunter auch in eine Reihe von

Hospitality-Unternehmen. Nachfolgend finden Sie eine Auswahl

unserer Projekte in diesem Bereich.IFA Prime Investments

Residenz Mayburg

IFA PRIME INVESTMENT / 5020 SALZBURG

NUTZUNG Extended Stay / Hotel by Marriott

NUTZFLÄCHE 3.073 m2

INVESTITIONSSUMME € 30 Mio.

FERTIGSTELLUNG 2022

Palais Faber, Hyperion Hotel

IFA PRIME INVESTMENT / 5020 SALZBURG

NUTZUNG Hotel

NUTZFLÄCHE 7.700 m2

INVESTITIONSSUMME € 60 Mio.

FERTIGSTELLUNG 2021

Motel One Wien-Staatsoper

IFA PRIME INVESTMENT / 1010 WIEN

NUTZUNG Hotel

NUTZFLÄCHE 8.400 m2

INVESTITIONSSUMME € 54,3 Mio.

FERTIGSTELLUNG 2014

Sofiensäle

IFA PRIME INVESTMENT / 1030 WIEN

NUTZUNG Hotel "Ruby Sofie", Gewerbe, Wohnungen

NUTZFLÄCHE 11.836 m2

INVESTITIONSSUMME € 52,2 Mio.

FERTIGSTELLUNG 2013

29INFORMATION

30Das Projekt

im Überblick

- Realisierung des Investitionsvorhabens durch Kapitalanleger in Form einer Beteiligung als Kommanditist an der

V33 Projektentwicklungsgesellschaft m.b.H. & Co KG.

- Mittelfristiges Investment mit dem Ziel des Verkaufs des gesamten Objektes nach Etablierung und Realisierung

der erwarteten Wertsteigerung sowie nach Erreichen des steuerlichen Totalgewinns.

- Eintragung des persönlichen Anteiles an der Kommanditgesellschaft im Firmenbuch.

- Gemeinschaftliche Vermietung (Mietenpool) durch beauftragte Hausverwaltung.

- Einkunftsart: „Vermietung und Verpachtung“

- Bankdarlehen und rückzahlbare Zuschüsse durch das Land Salzburg.

- Sicherheiten: Die Freude am Wohnen Wohnbau-GmbH gibt gegenüber den Investoren eine Preisgarantie hin-

sichtlich Preissteigerungen bis zur Fertigstellung. Der vereinbarte Preis gilt als Fixpreis für das konzipierte Projekt

auf Basis der zum Zeitpunkt der Konstituierung gültigen Gesetzeslage und behördlichen Vorschriften.

Projektdaten

- Errichtung eines 3-teiligen Neubaus untergliedert in Wohnbau, Hotellerie und Gewerbeflächen.

- Schaffung von 20 Wohneinheiten sowie 120 Hotelzimmer und gewerblichen Flächen, wie Büros, Shops udgl.

und 75 Stellplätzen, Terrassen- und Allgemeinflächen.

- Geplante Nutzfläche: 6.912 m²

- Geplanter Baubeginn: April 2022

- Voraussichtliche Fertigstellung: Ende Juni 2024

- Geplante Pachteinnahmen: ab Oktober 2024

- Gesamtkosten des Investitionsvorhabens lt. Prognoserechnung: € 65.600.000 netto (Vorsteuerabzug).

- Kommanditkapital: € 38.350.000 netto

- Allgemeiner Finanzierungsvorschlag: 58% Eigenkapital; 42% Fremdmittel

- Mindestbeteiligung: 0,30% der Gesamtinvestition | € 115.050 Eigenmittel (netto)

- Die Rendite liegt durchschnittlich bei rd. 3,2% p.a. nach Steuern und Nebenkosten.

- Der Totalgewinn wird im Jahr 2030 bzw. bei der GmbH Variante im Jahr 2032 erreicht.

31Haftung | Risiko der Investoren

Die im Firmenbuch eingetragene Haftsumme beträgt in Summe € 6.000.000 (€ 18.000 je Mindestanteil)

und entspricht der Höhe nach auch der Pflichteinlage.

Der Investor haftet als Kommanditist Dritten gegenüber bis zur Höhe seiner im Firmenbuch eingetragenen

Haftsumme. Die Haftung eines Kommanditisten erlischt, wenn die Pflichteinlage bis zur Höhe der Haftsumme

voll geleistet und nicht rückbezahlt wurde.

Zudem trägt der Investor unter anderem das Risiko, des vollständigen Verlustes des für die

Beteiligung eingesetzten Kapitals.

Gesellschaftsvertrag | Exitregelung

Zielsetzung der Gesellschafter ist die möglichst gewinnbringende Verwertung der Liegenschaft, welche ein Teil

des Unternehmensgegenstandes der Gesellschaft ist.

Der Mindestpreis für den Verkauf beläuft sich auf € 74.600.000, dies entspricht einer Verkaufsrendite von 3,0%.

Ein international tätiges Maklerunternehmen wird von der Gesellschaft beauftragt, um in einem

wettbewerbsorientierten Verwertungsverfahren den Bestbieter zu ermitteln. Der angestrebte Verkauf kann nach

Erreichen des steuerlichen Totalgewinnes voraussichtlich bis 30.06.2034 erfolgen. Der Verkaufs-/Mindestpreis

muss zudem mindestens dem Verkehrswert laut zuvor eingeholtem Gutachten durch einen gerichtlich

beeideten Sachverständigen entsprechen.

Die Kommanditisten sind bei Erreichen des Mindestpreises dazu verpflichtet einem Verkauf zuzustimmen;

ausgenommen 75% der Kommanditisten sind gegen einen Verkauf, dann entfällt die Zustimmungsverpflichtung.

Wird der Mindestpreis nicht erreicht und es kommt dennoch zu einem Verkaufsbeschluss

(zB möglicher Preisverfall, …), so müssen 75% der Kommanditisten dem Verkauf zustimmen.

Gesellschaftsvertrag |

Übertragung Kommanditanteile

Der Kommanditist kann seinen Anteil (im Sinne einer Übertragung) veräußern. Eine Übertragung ist vier Wochen

vorab der Komplementärin anzuzeigen, die unter den Bestimmungen des Gesellschaftsvertrages der

Übertragung widersprechen kann.

32Nutzflächen

Miet- und Pachteinnahmen

20 Wohnungen mit 1.253 m² € 9.020

20 Stellplätze € 1.000

gewerbliche Flächen mit 2.286 m² € 29.039

120 Hotelzimmer mit 3.373 m² € 102.000

55 Stellplätze Hotel- /Gewerbeflächen € 6.600

Gesamteinnahmen monatlich € 147.659

Gesamteinnahmen jährlich € 1.771.908

Nutzfläche gesamt 6.912 m2

GEFÖRDERTER WOHNBAU GASTRONOMIE HOTEL

Wohnnutzfäche: 1.253 m2 Gesamtnutzfläche: 338 m2 Gesamtnutzfläche: 3.373 m2

20 Wohnungen (50 m2 - 72 m2) 120 Zimmer

Betrieben von numa

TIEFGARAGE BÜRO & GEWERBE

75 Stellplätze Gesamtnutzfläche: 1.948 m2

Vorrichtung für E-Tankstellen

33Untergeschoss

N

D

W

aussenkante fundament

W

Tr

Obere Kante 299

B/H 160/65

VORABZUG IN

Präsentation End

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

zu Akt 70406/2018 Bauansuchen - 7

226 - VOG 33 Hotel, Bü

Mehrfamilienhau

1.Untergeschoss

M 1:100

AntragstellerIn

Convergenta Plus GmbH

Gustav-Mahler-Promenade 5

Tr W W W W Tr

5020Salzburg

+43 662 640800 0

office@convergenta.com

Behörde

Raumplanung und Baubehörde

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

BauführerIn

STRABAG AG

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

strabag.thalgau@strabag.com

Bauplatz | Grundstück:

Gemeinde: Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Salzburg

Grdst-Nr.: 1663/30, 1663/21, 1663/24, 1665/3

EZ: 80591, 80608

Diese Zeichnung bzw. Ausarbeitung ist geistiges Eigentum des Architekten u

Weitergabe an Dritte in Verbindung mit einer anderen Arbeit oder einem an

GSPublisherVersion 79.34.81.7

34Erdgeschoss

N

W

W

W

W

W

V O R A B Z U G I N T E R N 0 2 .0 9 .2

Präsentation Endzustand 2021

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

zu Akt 70406/2018 Bauansuchen - 70399/2018 Gewerbebehördliches A

226 - VOG 33 Hotel, Büro- und Geschäftshau

Mehrfamilienhaus

Bauteil: HB

Erdgeschoss Hotel und Wohnbau Plan-Nr.: 22

Datum: 12.

M 1:100 ± 0,00 = +4

gez.: bm

AntragstellerIn Planer

Convergenta Plus GmbH

Gustav-Mahler-Promenade 5

5020Salzburg

+43 662 640800 0

office@convergenta.com

Behörde

Raumplanung und Baubehörde

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

ARCH

Arch. DI Wo

BauführerIn

Arch. DI Tho

STRABAG AG Kreuzbrünndlg

5020 Salzburg

Breitwies 32

5303 Thalgau t. +43 (0) 662 8

t +43 (0)6235/ 6471 office@pol-arc

strabag.thalgau@strabag.com www.pol-archit

Bauplatz | Grundstück: Legende:

Gemeinde: Salzburg Bestand

Gerichtsbezirk: Salzburg Abbruch

Katastralgem.: 56537 Salzburg Beton

Grdst-Nr.: 1663/30, 1663/21, 1663/24, 1665/3 Mauerwerk

EZ: 80591, 80608

Diese Zeichnung bzw. Ausarbeitung ist geistiges Eigentum des Architekten und damit gesetzlich geschützt. Jede Benützung, Veröffentlichung, Vervie

Weitergabe an Dritte in Verbindung mit einer anderen Arbeit oder einem anderen Projekt bedarf der ausdrücklichen schriftlichen Zustimmung des Arc

GSPublisherVersion 79.34.81.7

351. Obergeschoss

Hotel

VORA

Präsenta

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

WC

Fliesen

1,71 m2

zu Akt 70406/2018

226 - VOG 3

Mehrf

1.Obergesch

M 1:100

AntragstellerIn

Convergenta Plus G

Gustav-Mahler-Promenade 5

5020Salzburg

+43 662 640800 0

office@convergenta.com

Behörde

Raumplanung und

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

BauführerIn

STRABAG AG

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

strabag.thalgau@strabag.com

2. Obergeschoss

Bauplatz | Grundstück:

Gemeinde: Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Sal

Grdst-Nr.: 1663/30, 1

EZ: 80591, 80

Diese Zeichnung bzw. Ausarbeitung ist

Weitergabe an Dritte in Verbindung m

Hotel

GSPublisherVersion 79.34.81.7

VORAB

Präsentat

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

zu Akt 70406/2018 B

226 - VOG 33

Mehrfa

2.Obergesch

M 1:100

AntragstellerIn

Convergenta Plus Gm

Gustav-Mahler-Promenade 5

5020Salzburg

+43 662 640800 0

office@convergenta.com

Behörde

Raumplanung und Ba

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

BauführerIn

STRABAG AG

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

strabag.thalgau@strabag.com

Bauplatz | Grundstück:

Gemeinde: Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Salzbu

Grdst-Nr.: 1663/30, 166

EZ: 80591, 80608

36

Diese Zeichnung bzw. Ausarbeitung ist gei

Weitergabe an Dritte in Verbindung mit ein

GSPublisherVersion 79.34.81.73. Obergeschoss

Hotel, Büro & Gewerbe

VORA

Präsenta

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

zu Akt 70406/2018

226 - VOG 3

Mehrf

3.Obergesch

M 1:100

AntragstellerIn

Convergenta Plus G

Gustav-Mahler-Promenade 5

5020Salzburg

+43 662 640800 0

office@convergenta.com

Behörde

Raumplanung und

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

BauführerIn

STRABAG AG

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

strabag.thalgau@strabag.com

4. Obergeschoss

Bauplatz | Grundstück:

Gemeinde: Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Sal

Grdst-Nr.: 1663/30, 1

EZ: 80591, 806

Diese Zeichnung bzw. Ausarbeitung ist

Weitergabe an Dritte in Verbindung mi

Büro & Gewerbe

GSPublisherVersion 79.34.81.7

VORAB

Präsentat

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

zu Akt 70406/2018 B

226 - VOG 33

Mehrfa

4.Obergescho

M 1:100

AntragstellerIn

Convergenta Plus Gm

Gustav-Mahler-Promenade 5

5020Salzburg

+43 662 640800 0

office@convergenta.com

Behörde

Raumplanung und Ba

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

BauführerIn

STRABAG AG

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

strabag.thalgau@strabag.com

Bauplatz | Grundstück:

Gemeinde: Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Salzbu

Grdst-Nr.: 1663/30, 1663

EZ: 80591, 80608

37

Diese Zeichnung bzw. Ausarbeitung ist geis

Weitergabe an Dritte in Verbindung mit ein

GSPublisherVersion 79.34.81.75. Obergeschoss

Büro & Gewerbe

Dachfl. 820,02 m2

Gründach ext. 167,84 m2

Dachfl. 820,02 m2

VORA

Präsenta

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

zu Akt 70406/2018

226 - VOG 3

Mehrf

5.Obergesch

M 1:100

AntragstellerIn

Convergenta Plus G

Gustav-Mahler-Promenade 5

5020Salzburg

+43 662 640800 0

office@convergenta.com

Behörde

Raumplanung und

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

BauführerIn

STRABAG AG

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

strabag.thalgau@strabag.com

Bauplatz | Grundstück:

Gemeinde: Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Sal

Grdst-Nr.: 1663/30, 1

EZ: 80591, 806

Diese Zeichnung bzw. Ausarbeitung ist

Weitergabe an Dritte in Verbindung mi

GSPublisherVersion 79.34.81.7

381-3. Geschoss

Wohnbau

1. OBERGESCHOSS WOHNBAU

N

N

W

W

W

W

W

W

W

W

W

W

2.Obergeschoss

2. OBERGESCHOSS WOHNBAU 2.Obergeschoss

VORAB

Präsentat

VOG_33 ÄP PRÄSENT.pln

N

zu Akt 70406/2018 B

226 - VOG 33

31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226

Mehrfa

1., 2.Oberges

VORAB

M 1:100

Präsentat

VOG_33 ÄP PRÄSENT.pln

N

W

W

W

zu Akt 70406/2018 B

AntragstellerIn

226 - VOG

Convergenta 33

Plus Gm

W

W

31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226

Gustav-Mahler-Promenade 5

Mehrfa

5020Salzburg

+43 662 640800 0

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE

office@convergenta.com

1., 2.Oberges

M 1:100

Behörde

Raumplanung und Ba

Auerspergstraße 7

W

W

W

5024 Salzburg

N

t +43 662 8072

AntragstellerIn

Convergenta Plus Gm

W

W

Gustav-Mahler-Promenade 5

BauführerIn

5020Salzburg

STRABAG

+43 662 640800AG

0

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE

office@convergenta.com

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

Behörde

strabag.thalgau@strabag.com

Raumplanung und Ba

1.Obergeschoss Auerspergstraße

Bauplatz | Grundstück: 7

5024 Salzburg

tGemeinde:

+43 662 8072 Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Salzbu

Grdst-Nr.:

BauführerIn 1663/30, 1663

EZ: 80591, 80608

STRABAG AG

Diese Zeichnung bzw. Ausarbeitung ist geis

Weitergabe

Breitwies an32Dritte in Verbindung mit ein

5303 Thalgau

t +43 (0)6235/ 6471

GSPublisherVersion 79.34.81.7

strabag.thalgau@strabag.com

1.Obergeschoss Bauplatz | Grundstück:

Gemeinde: Salzburg

Gerichtsbezirk: Salzburg

Katastralgem.: 56537 Salzbu

Grdst-Nr.: 1663/30, 1663

EZ: 80591, 80608

Diese Zeichnung bzw. Ausarbeitung ist geis

Dachdraufsicht Weitergabe an Dritte in Verbindung mit ein

GSPublisherVersion 79.34.81.7

3. OBERGESCHOSS WOHNBAU

VOR

Präsen

P:\01_POL_ARCHITEKTUR_PROJEKTE\CAD 1\01_PROJEKTE\226_10-05-2021_VOGELWEIDERSTRASSE 31\03_ARCHITEKT\06_EINREICHUNG\01_ARCHIV\226 VOG_33 ÄP PRÄSENT.pln

zu Akt 70406/

N

226 - VO

Me

3.Oberge

M 1:100

W

W

W

AntragstellerIn

Convergenta P

Gustav-Mahler-Prome

5020Salzburg

W

W

+43 662 640800 0

office@convergenta.c

Behörde

Raumplanung

Auerspergstraße 7

5024 Salzburg

t +43 662 8072

BauführerIn

STRABAG AG

Breitwies 32

5303 Thalgau

t +43 (0)6235/ 6471

strabag.thalgau@strab

Bauplatz | Grundstück:

Gemeinde: Sa

3.Obergeschoss Gerichtsbezirk: Sa

Katastralgem.: 56

Grdst-Nr.: 166

EZ: 80

Diese Zeichnung bzw. Ausarb

Weitergabe an Dritte in Verbi

GSPublisherVersion 79.34.81.7

39Vermietung und Verpachtung

der Hotelflächen

WESENTLICHE KENNZIFFERN DES HOTEL-PACHTVERTRAGES

VORGESEHENER PÄCHTER

Das Hotel wird von den erfolgreichen Hospitality-Neudenkern numa betrieben. Dahinter stehen Investoren wie

SORAVIA, die Technologiefonds Headline und Cherry, deutsche Familienunternehmen wie Miele und Otto, mehr als

30 Technologieunternehmen wie zB die Zalando-Gründer und Experten aus der Reise-, Immobilien und Hotelbranche.

Derzeit betreibt numa 16 Standorte in Deutschland, Österreich, Italien und Spanien wobei neben Salzburg weitere

europäische Standorte in Planung sind.

BEFRISTETER PACHTVERTRAG

Es wurde ein befristeter Pachtvertrag auf 10 Jahre vereinbart.

PACHTEINNAHMEN

Für jede der 120 Einheiten werden pro Monat € 850 Fixpacht kalkuliert. Zusätzlich wird ein erfolgsabhängiger Pachtzins

vereinbart, welcher mit € 130 pro Monat (20%) berechnet wird. Die jährlichen Einnahmen aus der Basispacht belaufen

sich auf € 1.224.000 zzgl. USt und Betriebskosten. Die ersten 3 Monate zzgl. 1 Woche nach Fertigstellung und Übergabe

wurden pachtfrei gestellt, die Betriebskosten sind zu entrichten.

EREIGNISSE HÖHERER GEWALT:

Sollte der Hotelbetrieb aufgrund eines Ereignisses höherer Gewalt behördlich geschlossen oder erheblich einge-

schränkt werden, so gilt folgende Regelung:

Solange der Nettogesamtumsatz des Pächters, den dieser aus dem Betrieb des Pachtgegenstandes erzielt, für einen

Zeitraum von drei aufeinanderfolgenden Monaten ab dem Eintritt der Wirksamkeit der behördlichen Maßnahmen

unter 60% jenes Nettogesamtumsatzes sinkt, den dieser durchschnittlich in den gleichen Kalenderwochen der letzten

zwei Jahre (ohne die behördlichen Maßnahmen) erzielt hat, reduziert sich rückwirkend ab dem Beginn des Umsatzver-

lustes über dem genannten Schwellenwert der Basispachtzins wie folgt:

um 40%, bei einem Umsatzverlust von mehr als 40% aber nicht mehr als 50%;

um 50%, bei einem Umsatzverlust von mehr als 50% aber nicht mehr als 60%;

um 60%, bei einem Umsatzverlust von mehr als 60% aber nicht mehr als 70%;

um 70%, bei einem Umsatzverlust von mehr als 70%.

In jedem Fall hat der Pächter die Betriebs- und Nebenkosten ungemindert weiter zu zahlen. Der Basispachtzins wird

für jedes Monat gesondert anhand der genannten Schwellenwerte im Vergleich zum Durchschnitt der gleichen Mona-

te der beiden Vorjahre ermittelt.

Sofern am Anfang der Laufzeit des Vertrages kein Vergleichszeitraum der beiden Vorjahre vorliegt, löst eine über drei

Monate durchschnittliche Belegung von 40% oder weniger die gleiche Folge wie oben angeführt aus.

Der Pächter muss dem Verpächter monatlich eine detaillierte Auflistung aller Umsätze übermitteln. Sobald der

Nettogesamtumsatz in drei aufeinanderfolgenden Monaten in Summe wieder auf mehr als 60% steigt, hat der Pächter

wieder den vereinbarten Pachtzins zu zahlen.

40Voraussichtlicher

Investitionsplan

netto *

(ohne Mehrwertsteuer)

Kaufpreis Kommanditanteile € 20.850.000

Generalplanung, Bau- & Baunebenkosten inkl. FF & E (Hoteleinrichtung

und -ausstattung), Pre-Opening Kosten, wirtschaftliche, rechtliche € 41.012.000

und steuerliche Konzeption

Erwerbsnebenkosten, Rechtsanwalt, Steuerberatung,

€ 560.000

Pachtvertragsvergebührung

Geschäftsführung, Haftungsprovision € 200.000

Hausverwaltung, Erstvermietung € 350.000

Finanzierungskosten, Gebühren, Pfandrechtseintragung,

€ 2.628.000

Bauzeitzinsen, Reserve, Sonstiges

Gesamtinvestitionssumme € 65.600.000

Beratungshonorar € 984.000

Gesamtinvestitionssumme inkl. Beratungshonorar € 66.584.000

Nicht enthalten sind:

- Kosten aufgrund nicht bekannter behördlicher Auflagen

- Erhöhung des Finanzierungsaufwandes (z.B. Bauzeitzinsen) bei verlängerter Investitionsphase bzw. einer

Änderung des kalkulierten Zinssatzes

- Kosten aufgrund zusätzlich erforderlicher baulicher Maßnahmen

- Allfällige Erhöhung des Finanzierungsvolumens gemäß Beschlüsse der Kommanditisten

* Die Mehrwertsteuer wird bei anerkannter Unternehmereigenschaft vom Betriebsfinanzamt rückgefordert.

41Finanzierungsvorschlag

VORBEHALTLICH DER BESCHLUSSFASSUNG

DURCH DIE KOMMANDITISTEN

Eigenkapital 2021 (inkl. Beratungshonorar)

€ 20.159.000

- Einzahlung vor Konstituierung

Eigenkapital 2022

€ 19.175.000

- Einzahlung 30.06.2022

Fremdkapital* € 27.250.000

voraussichtliche Gesamtinvestitionssumme

€ 66.584.000

inkl. Beratungshonorar

* Von der Kommanditgesellschaft wird ein Bankdarlehen zu folgenden Konditionen aufgenommen:

Bankdarlehen iHv € 26.500.000

Kalkulierter Fixzinssatz: 1,95% p.a. ab 01.01.2025 und 2,00% p.a. ab 01.01.2032

Rückzahlbarer Zuschuss iHv € 750.000

Zinssatz: 0,50% p.a.

Rückzahlung nach Abdeckung des Bankdarlehens

Besicherung der Finanzierung

- Hypothek liegt auf der Projektliegenschaft.

- Verpfändung der Komplementäranteile der IFA AG bzw. der Condoreal drei GmbH.

- Abtretung der Mietzinsforderungen.

- Abtretung der Kaufpreisansprüche aus (Teil-)Liegenschaftsverkauf/Verkauf der Gesellschaftsanteile.

- Verpfändung der Gebäudeversicherung ab Fertigstellung.

- Verpfändetes Termineinlagenkonto/Debt Service Reserve Account ab 30.09.2025.

- Verpfändung des Pachteingangskontos sowie der Bauwesenversicherung.

Finanzkennzahlen:

Während der Laufzeit des Kredits sind jederzeit folgende Finanzkennzahlen einzuhalten:

Der Schuldendienstdeckungsgrad / DSCR (Debt Service Coverage Ratio) oder auch Kapitaldienst-

deckungsgrad wird ab dem 4. Betriebsjahr aus dem Verhältnis von Mieteinnahmen nach laufenden

Kosten zum Schuldendienst innerhalb einer Periode gemessen und muss über 1,1 liegen.

Die Loan to Value Ratio oder Beleihungsquote, also das Verhältnis zwischen der Höhe des einge-

räumten Kredits und den dafür bestehenden Sicherheiten, darf sich auf maximal 60% belaufen.

Werden diese Kennzahlen nicht eingehalten, kann die finanzierende Bank den Kredit fällig stellen.

42Großnutzendarstellung

BARVARIANTE

100 % KOMMANDITANTEILE

Gesamtinvestitionsvolumen netto (ohne Umsatzsteuer): 66.584.000 *

Eigenmittel Kommanditist

2021 € 20.159.000

2022 € 19.175.000

€ 39.334.000

Fremdkapital

Bankdarlehen Kommanditgesellschaft € 26.500.000

Rückzahlbarer Zuschuss € 750.000

Erfolgskennziffern

Gesamtkapitalrückfluss inkl. Verkaufserlös 2034** € 54.845.557

Gesamtertrag nach Steuer € 15.511.557

Gesamtertrag in % des eingesetzten Kapitals nach Steuer 39,4 %

Ø Rendite nach Steuern und Nebenkosten p.a. 3,2 %

ÜBERSICHTSDARSTELLUNG CHANCEN & RISIKEN

Mögliche Verkaufszenarien und Auswirkungen auf die Rendite

Durchschnittliche Eigenkapitalrendite

Angenommene Verkaufspreise 06/2034***

nach Steuern bis 06/2034****

€ 53.267.200

0,1% p.a.

20% Wertrückgang der Gesamtinvestitionskosten

€ 66.584.000

2,0% p.a.

derzeitige Gesamtinvestitionskosten

€ 74.603.150

3,2% p.a.

angenommene Wertsteigerung von rd. 12%

€ 79.900.800

3,9% p.a.

20% Wertsteigerung der Gesamtinvestitionskosten

* Das Gesamtinvestitionsvolumen beinhaltet sämtliche Nebenkosten inkl. 1,50% Beratungshonorar, die Erwerbsnebenkosten, wie

Grunderwerbsteuer, Eintragungsgebühr und Kaufvertragskosten sowie die voraussichtlichen Finanzierungskosten und Bauzeitzinsen.

** Der Gesamtkapitalrückfluss ergibt sich aus den Gesamteinnahmen nach Steuern zzgl. den eingesetzten Eigenmitteln der Kommanditisten.

*** Verkaufspreise vor Immobilienertragsteuer.

**** Angenommene Steuerprogression 50%.

Die Prognoserechnungen stützen sich auf die zurzeit gegebenen Marktverhältnisse und die gesetzlichen sowie

steuerlichen und rechtlichen Bestimmungen. Änderungen der kalkulierten Pachteinnahmen, Zinsen, Verkaufs-

preise, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Aner-

kennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen.

43Großnutzendarstellung

100 % KOMMANDITANTEILE

Liquiditätsdarstellung bei einem angenommenen Verkaufspreis € 68.113.805* (nach ImmoESt)

Eigenmittel Steuer- Rückfluss / Zah- Ertrag auf Kapital-

Jahr Entnahmen Tilgung Darlehen Darlehenssaldo

Kommanditist ergebnis lung Steuer ** einsatz ***

2021 20.159.000 -1.855.000

2022 19.175.000 -558.000 927.500 2,36%

2023 -687.000 279.000 0,71%

2024 -1.996.365 343.500 0,87% 27.250.000

2025 -472.317 998.183 100.000 974.228 5,27% 26.275.772

2026 313.722 236.158 200.000 993.396 3,63% 25.282.376

2027 485.454 -156.861 330.000 1.012.941 3,02% 24.269.434

2028 617.666 -242.727 370.000 1.032.871 2,95% 23.236.563

2029 722.828 -308.833 390.000 1.053.193 2,88% 22.183.370

2030 804.462 -361.414 410.000 1.073.915 2,85% 21.109.455

2031 875.177 -402.231 440.000 1.095.045 2,88% 20.014.410

2032 917.345 -437.588 470.000 1.112.491 2,91% 18.901.920

2033 970.299 -458.673 500.000 1.134.946 2,99% 17.766.974

2034 635.435 -802.867 1.096.652 578.927 2,22% 17.188.047

Verkaufspreis nach Immobilienertragsteuer 68.113.805

abzgl. offener Bankdarlehen der Kommanditgesellschaft - 17.188.047

Kapitalrückfluss nach Steuer 50.925.758

abzgl. Eigenmittel Kommanditist inkl. Beratungshonorar - 39.334.000

Ergebnis aus Verkauf 11.591.758

Durchschnittliche Rendite nach Steuern und Nebenkosten p.a. 3,2 %

* Angenommene Wertsteigerung in Höhe von rd. 12%. Angenommener Verkaufspreis nach ImmoESt 06/2034.

** Bei einer Steuerprogression von 50% ab dem Jahr 2021. Im Jahr 2034 wird zusätzlich die Steuer aus dem Jahr 2035 berücksichtigt.

*** Ertrag nach Steuer auf Eigenmittel (Entnahmen bereinigt um Steuer zzgl. Darlehenstilgung).

Die Prognoserechnungen stützen sich auf die zurzeit gegebenen Marktverhältnisse und die gesetzlichen sowie

steuerlichen und rechtlichen Bestimmungen. Änderungen der kalkulierten Pachteinnahmen, Zinsen, Verkaufs-

preise, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Aner-

kennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen.

44Liquiditätsdarstellung

BARVARIANTE

Nettopacht- Fremdkapitalzinsen

Jahr Pachteinnahmen* Nebenkosten** Abschreibung Steuerergebnis

einnahmen ***

2021 -1.855.000 -1.855.000

2022 -558.000 -558.000

2023 -687.000 -687.000

2024 442.978 44.343 398.635 -2.395.000 -1.996.365

2025 1.964.872 179.538 1.785.334 -511.651 -1.746.000 -472.317

2026 1.968.216 180.388 1.787.828 -492.106 -982.000 313.722

2027 2.007.201 182.565 1.824.636 -472.182 -867.000 485.454

2028 2.042.294 185.757 1.856.536 -451.870 -787.000 617.666

2029 2.073.684 188.690 1.884.994 -431.166 -731.000 722.828

2030 2.105.561 200.040 1.905.521 -410.059 -691.000 804.462

2031 2.137.933 203.214 1.934.720 -388.543 -671.000 875.177

2032 2.170.808 206.438 1.964.370 -376.025 -671.000 917.345

2033 2.204.192 209.713 1.994.479 -353.180 -671.000 970.299

2034 1.231.545 131.166 1.100.379 -164.944 -300.000 635.435

* Kalkulierte Pachteinnahmen ab 01.10.2024 in Höhe von rd. € 1.958.000 p.a. Die angenommene durchschnittliche Indexierung beträgt

rd. 1,50% p.a. ab dem 3. Betriebsjahr (2027). Die Pachteinnahmen sind bis 30.06.2034 dargestellt.

** Nach Erfahrungswerten prognostizierte Verwaltungs- und Instandhaltungskosten. Die Nebenkosten sind mit rd. 9,1% p.a. ab 2024

von den Pachteinnahmen kalkuliert.

*** Bankdarlehen der Kommanditgesellschaft in Höhe von € 26.500.000 mit einer Laufzeit von 22 Jahren ab 01.01.2025, kalkulierter

Zinssatz 1,95% p.a. und 2% ab 01.01.2032. Rückzahlbarer Zuschuss in Höhe von € 750.000, kalkulierter Zinssatz 0,5% p.a. Die Rück-

zahlung erfolgt nach Abdeckung des Bankdarlehens.

45Großnutzendarstellung

BARVARIANTE GMBH

100 % KOMMANDITANTEILE

Gesamtinvestitionsvolumen netto (ohne Umsatzsteuer): 66.584.000 *

Eigenmittel Kommanditist

2021 € 20.159.000

2022 € 19.175.000

€ 39.334.000

Fremdkapital

Bankdarlehen Kommanditgesellschaft € 26.500.000

Rückzahlbarer Zuschuss € 750.000

Erfolgskennziffern

Gesamtkapitalrückfluss inkl. Verkaufserlös 2034** € 56.120.049

Gesamtertrag nach Steuer € 16.786.049

Gesamtertrag in % des eingesetzten Kapitals nach Steuer 42,7 %

Ø Rendite nach Steuern und Nebenkosten p.a. 3,4 %

ÜBERSICHTSDARSTELLUNG CHANCEN & RISIKEN

Mögliche Verkaufszenarien und Auswirkungen auf die Rendite

Durchschnittliche Eigenkapitalrendite

Angenommene Verkaufspreise 06/2034***

nach Steuern bis 06/2034****

€ 53.267.200

0,2% p.a.

20% Wertrückgang der Gesamtinvestitionskosten

€ 66.584.000

2,2% p.a.

derzeitige Gesamtinvestitionskosten

€ 74.603.150

3,4% p.a.

angenommene Wertsteigerung von rd. 12%

€ 79.900.800

4,2% p.a.

20% Wertsteigerung der Gesamtinvestitionskosten

* Das Gesamtinvestitionsvolumen beinhaltet sämtliche Nebenkosten inkl. 1,50% Beratungshonorar, die Erwerbsnebenkosten, wie

Grunderwerbsteuer, Eintragungsgebühr und Kaufvertragskosten sowie die voraussichtlichen Finanzierungskosten und Bauzeitzinsen.

** Der Gesamtkapitalrückfluss ergibt sich aus den Gesamteinnahmen nach Steuern zzgl. den eingesetzten Eigenmitteln der Kommanditisten.

*** Verkaufspreise vor Körperschaftsteuer.

**** Angenommene Körperschaftsteuer 25%.

Die Prognoserechnungen stützen sich auf die zurzeit gegebenen Marktverhältnisse und die gesetzlichen sowie

steuerlichen und rechtlichen Bestimmungen. Änderungen der kalkulierten Pachteinnahmen, Zinsen, Verkaufs-

preise, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Aner-

kennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen.

46Großnutzendarstellung

100 % KOMMANDITANTEILE

Liquiditätsdarstellung bei einem angenommenen Verkaufspreis € 68.301.996* (nach KöSt)

Eigenmittel Steuer- Rückfluss / Zah- Ertrag auf Kapital-

Jahr Entnahmen Tilgung Darlehen Darlehenssaldo

Kommanditist ergebnis lung Steuer ** einsatz ***

2021 20.159.000 -69.000

2022 19.175.000 -453.000 17.250 0,04%

2023 -552.000 113.250 0,29%

2024 -3.627.365 138.000 0,35% 27.250.000

2025 -1.183.317 906.841 100.000 974.228 5,04% 26.275.772

2026 -69.278 295.829 200.000 993.396 3,79% 25.282.376

2027 102.454 17.320 330.000 1.012.941 3,46% 24.269.434

2028 234.666 -25.614 370.000 1.032.871 3,50% 23.236.563

2029 339.828 -58.666 390.000 1.053.193 3,52% 22.183.370

2030 421.462 -84.957 410.000 1.073.915 3,56% 21.109.455

2031 492.177 -105.365 440.000 1.095.045 3,63% 20.014.410

2032 534.345 -123.044 470.000 1.112.491 3,71% 18.901.920

2033 587.299 -133.586 500.000 1.134.946 3,82% 17.766.974

2034 443.935 -257.809 1.096.652 578.927 3,60% 17.188.047

Verkaufspreis nach Körperschaftsteuer 68.301.996

abzgl. offener Bankdarlehen der Kommanditgesellschaft - 17.188.047

Kapitalrückfluss nach Steuer 51.113.949

abzgl. Eigenmittel Kommanditist inkl. Beratungshonorar - 39.334.000

Ergebnis aus Verkauf 11.779.949

Durchschnittliche Rendite nach Steuern und Nebenkosten p.a. 3,4 %

* Angenommene Wertsteigerung in Höhe von rd. 12%. Angenommener Verkaufspreis nach Körperschaftsteuer 06/2034.

** Bei einer Körperschaftsteuer von 25% ab dem Jahr 2021 . Im Jahr 2034 wird zusätzlich die Steuer aus dem Jahr 2035 berücksichtigt.

*** Ertrag nach Steuer auf Eigenmittel (Entnahmen bereinigt um Steuer zzgl. Darlehenstilgung).

Die Prognoserechnungen stützen sich auf die zurzeit gegebenen Marktverhältnisse und die gesetzlichen sowie

steuerlichen und rechtlichen Bestimmungen. Änderungen der kalkulierten Pachteinnahmen, Zinsen, Verkaufs-

preise, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Aner-

kennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen.

47Liquiditätsdarstellung

BARVARIANTE GMBH

Nettopacht- Fremdkapitalzinsen

Jahr Pachteinnahmen* Nebenkosten** Abschreibung Steuerergebnis

einnahmen ***

2021 -69.000 -69.000

2022 -453.000 -453.000

2023 -552.000 -552.000

2024 442.978 44.343 398.635 -4.026.000 -3.627.365

2025 1.964.872 179.538 1.785.334 -511.651 -2.457.000 -1.183.317

2026 1.968.216 180.388 1.787.828 -492.106 -1.365.000 -69.278

2027 2.007.201 182.565 1.824.636 -472.182 -1.250.000 102.454

2028 2.042.294 185.757 1.856.536 -451.870 -1.170.000 234.666

2029 2.073.684 188.690 1.884.994 -431.166 -1.114.000 339.828

2030 2.105.561 200.040 1.905.521 -410.059 -1.074.000 421.462

2031 2.137.933 203.214 1.934.720 -388.543 -1.054.000 492.177

2032 2.170.808 206.438 1.964.370 -376.025 -1.054.000 534.345

2033 2.204.192 209.713 1.994.479 -353.180 -1.054.000 587.299

2034 1.231.545 131.166 1.100.379 -164.944 -491.500 443.935

* Kalkulierte Pachteinnahmen ab 01.10.2024 in Höhe von rd. € 1.958.000 p.a. Die angenommene durchschnittliche Indexierung beträgt

rd. 1,50% p.a. ab dem 3. Betriebsjahr (2027). Die Pachteinnahmen sind bis 30.06.2034 dargestellt.

** Nach Erfahrungswerten prognostizierte Verwaltungs- und Instandhaltungskosten. Die Nebenkosten sind mit rd. 9,1% p.a. ab 2024

von den Pachteinnahmen kalkuliert.

*** Bankdarlehen der Kommanditgesellschaft in Höhe von € 26.500.000 mit einer Laufzeit von 22 Jahren ab 01.01.2025, kalkulierter

Zinssatz 1,95% p.a. und 2% ab 01.01.2032.

Rückzahlbarer Zuschuss in Höhe von € 750.000, kalkulierter Zinssatz 0,5% p.a. Die Rückzahlung erfolgt nach Abdeckung des Bank-

darlehens.

48Ihr Investment im Überblick

FÜR 100% KOMMANDITANTEILE

Kaufpreis € 15.300.000

Pflichteinlage = Haftsumme € 6.000.000

Gesellschafterzuschuss € 17.050.000

GESAMTBETRAG NETTO € 38.350.000

FÜR 0,30% KOMMANDITANTEILE

Kaufpreis € 45.900

Pflichteinlage = Haftsumme € 18.000

Gesellschafterzuschuss € 51.150

GESAMTBETRAG NETTO € 115.050

49Rechtliche Rahmenbedingungen

im Überblick

Zur Durchführung dieses Investitionsvorhabens ist es erforderlich, die Rechtsbeziehungen der einzelnen

Kommanditisten untereinander und gegenüber Dritten, insbesondere der Altkommanditistin, vertraglich zu regeln.

KAUF DER KOMMANDITANTEILE

Mit Gegenfertigung des Kauf- und Anteilsabtretungsvertrages durch die Altkommanditistin erwirbt der Investor

einen (Kommandit-)Anteil an der Kommanditgesellschaft.

FIRMENBUCH / GRUNDBUCH

Der Investor wird als Kommanditist mitsamt seiner Haftsumme im Firmenbuch eingetragen.

Die Kommanditgesellschaft, an der sich der Investor beteiligt, ist ihrerseits als Liegenschaftseigentümerin im

Grundbuch eingetragen. Dementsprechend erwirbt der Investor nur mittelbar - über seine Kommanditbeteiligung –

Eigentum an der Projektliegenschaft.

VOLLMACHT AN KOMPLEMENTÄR

Die beglaubigt zu unterfertigende Vollmacht (iSb aufgrund der Unwiderruflichkeit und „über den Tod hinaus“)

stellt sicher, dass künftige Gesellschafterwechsel, ob von Todes wegen, durch Schenkung oder Veräußerung,

im Firmenbuch durchgeführt werden können. Das Fehlen dieser Vollmacht würde bedeuten, dass bei jedem

Gesellschafterwechsel von allen Kommanditisten zur Abbildung von Gesellschafterwechseln im Firmenbuch

eine neue Vollmacht eingeholt werden müsste und jeder einzelne Kommanditist in der einfachen

Übertragungsmöglichkeit seines Kommanditanteils eingeschränkt sein könnte.

TREUHANDAUFTRAG

Dieser beglaubigt zu unterfertigende Auftrag dient der Sicherung bestimmter Interessen des Investors.

Der Treuhänder übernimmt die treuhändige Abwicklung der Kaufpreiszahlung und stellt sicher, dass der Investor

als Kommanditist namentlich im Firmenbuch eingetragen wird. Der Treuhandauftrag endet nach Erfüllung der im

Treuhandauftrag genannten Leistungen.

GESELLSCHAFTSVERTRAG

Der Gesellschaftsvertrag stellt das Regelwerk der Kommanditgesellschaft dar. Er regelt sowohl die

Rechtsbeziehungen der Kommanditisten zueinander als auch die Rechtsbeziehungen der Kommanditisten zum

Komplementär. Ferner wird geregelt, in welchem Ausmaß und in welcher Form die Einflussnahme des einzelnen

Kommanditisten sowie der Kommanditisten als Gruppe stattfinden kann. Es finden sich insbesondere Bestimmungen

über den Geschäftszweck der Gesellschaft, Geschäftsführung, Beschlussfassung, Gesellschafterversammlung,

Ergebnisverteilung uvm; sowie auch Regelungen zu Rechten und Pflichten der einzelnen Gesellschafter im

Zusammenhang mit einer künftigen angestrebten Verwertung der Projektliegenschaft.

UNTERNEHMENSGESETZBUCH

Die Bestimmungen des Gesellschaftsvertrags werden durch die anwendbaren Bestimmungen des

Unternehmensgesetzbuch ergänzt.

GESELLSCHAFTERVERSAMMLUNG

Die Komplementärin beruft - zumeist erstmalig nach Verkauf aller Kommanditanteile, und danach regelmäßig -

eine Gesellschafterversammlung ein, zu der alle Kommanditisten geladen werden, um die maßgeblichen Beschlüsse

für den Geschäftsbetrieb zu fällen.

50Auszug aus den steuerlichen

Grundlagen

EINKUNFTSQUELLENEIGENSCHAFT

Die Kommanditgesellschaft stellt steuerrechtlich eine Einkunftsquelle (keine Liebhaberei) dar, da sie gemäß

Liebhabereiverordnung (BGBl. 1993/33 idF. BGBl. II 1999/15), den dazu ergangenen Durchführungserlässen und

Judikatur innerhalb des vorgegebenen Kalkulationszeitraumes laut Prognoserechnung einen steuerlichen

Gesamtgewinn erzielen wird.

Die Einkünfte sind bei natürlichen Personen der Einkunftsart „Vermietung und Verpachtung“ zuzuordnen.

Für Kommanditeinlagen im Privatvermögen (außerbetrieblicher Bereich) erfolgt die Einkunftsermittlung nach

dem Zu- und Abflussprinzip.

VERLUSTAUSGLEICH

Das „Verlustausgleichsverbot“ gemäß § 2 Abs. 2a EStG kommt nicht zur Anwendung, da die Erzielung steuerlicher

Vorteile nicht im Vordergrund steht (Rendite nach Steuern ist weniger als das Doppelte der Rendite vor Steuern;

keine Werbung mit Steuervorteilen).

UNTERNEHMEREIGENSCHAFT IM UMSATZSTEUERGESETZ

Voraussetzung für die Einstufung der Kommanditgesellschaft als Unternehmer im umsatzsteuerlichen Sinne ist das

Vorliegen einer steuerlichen Einkunftsquelle.

Wie oben erwähnt, erfüllt die Kommanditgesellschaft diese Voraussetzung, ist daher Unternehmer im Sinne des UStG

und aufgrund der umsatzsteuerpflichtigen Ausgangsumsätze zum Vorsteuerabzug berechtigt.

VERÄUSSERUNG DES KOMMANDITANTEILS

Eine Veräußerung des Kommanditanteils ist erst nach Erreichen des steuerlichen Totalgewinnes sinnvoll und wird

- auf Basis der derzeitigen Rechtslage - bei natürlichen Personen mit dem Steuersatz der Immobilienertragsteuer

besteuert.

Obenstehende Aussagen basieren auf derzeitiger/n Gesetzeslage, Verordnungen, Erlässen, Verwaltungsübungen etc.;

Änderungen - auch rückwirkend - bezüglich Werbungskosten, Abschreibungen usw. können jedoch nicht ausge-

schlossen werden.

ZU DEN DETAILLIERTEN STEUERLICHEN AUSWIRKUNGEN WIRD AUF DAS AUSFÜHRLICHE

STEUERLICHE GUTACHTEN VERWIESEN.

51Haftungsfragen, Risiken

und Hinweise

Die Konzeption dieser Kommanditbeteiligung beruht auf der in Österreich derzeit geltenden Gesetzeslage,

der herrschenden Verwaltungspraxis sowie der aktuellen Rechtsprechung der österreichischen Höchstgerichte und

stützt sich auf die zurzeit gegebenen Marktverhältnisse. Die mit der Konzeption verbundenen steuerlichen Rechts-

folgen entsprechen den steuerlichen Gesetzen, Verordnungen und Richtlinien sowie der derzeitigen Verwaltungspra-

xis (insbesondere Einkommen- und Umsatzsteuerrichtlinien). Für die steuerliche Anerkennung durch die Finanzbe-

hörde sowie für etwaige Änderungen der Gesetzgebung oder Verwaltungspraxis kann jedoch keine Haftung

übernommen werden. Bei Änderungen der Steuergesetze bzw. der Verwaltungspraxis können gegebenenfalls die

steuerlichen Vorteile ganz oder teilweise wegfallen bzw. sich steuerliche Belastungen erhöhen.

Das wirtschaftliche Risiko ist auf Grund der im Werkvertrag enthaltenen Vereinbarungen weitgehend eingeschränkt.

Durch ein Boden- und Baugrundrisiko oder z.B. zusätzliche Aufwendungen aufgrund von behördlichen Auflagen

könnte sich eine Erhöhung der kalkulierten Gesamtinvestitionskosten ergeben. Durch eine eventuell notwendige

Änderung des Mittelabflussplanes oder eine verspätete Rückzahlung der Vorsteuer könnten sich die kalkulierten

Bauzeitzinsen erhöhen. Im Übrigen weisen wir auf das „Informationsblatt und Risikohinweise“ sowie die

darin enthaltenen Aussagen hin.

Die Liegenschaft wird von der Gesellschaft nach Fertigstellung vermietet. An Gewinnen der Gesellschaft sind

die Kommanditisten entsprechend dem Verhältnis ihrer jeweiligen Haftsumme zur Gesamthaftsumme

(Summe aller Haftsummen) beteiligt.

Im Hinblick auf die Liebhabereiproblematik ist eine Veräußerung der Kommanditanteile - vor Erreichen

eines steuerlichen Totalgewinnes - nicht sinnvoll bzw. steuerschädlich. Die steuerliche Anerkennung durch

die Finanzbehörde setzt die Absicht auf langfristige Überschusserzielung innerhalb eines bestimmten

Beobachtungszeitraumes voraus.

Die Marktgegebenheiten können sich jederzeit ändern, sodass es unter Umständen zu Leerständen bzw. zu einem

niedrigeren Mietpreisniveau kommen kann, was sich wiederum negativ auf den Ertrag der Investition auswirken kann.

Ferner kann es zu Schäden kommen, die nicht durch Versicherungen abgedeckt sind bzw. nicht ersetzt werden;

diese Kosten müssen gegebenenfalls die Investoren tragen.

Dieses Investitionsvorhaben dient der gemeinschaftlichen Erzielung von langfristigen Mieteinkünften und unterliegt

daher - als unternehmerische Tätigkeit - aus Sicht der Kommanditisten nicht den Bestimmungen des Bauträgerver-

tragsgesetzes und sonstigen Konsumentenschutzbestimmungen i.d.g.F.

Eine Haftung für Druckfehler ist ausgeschlossen.

Diese Information ist kein Beteiligungsangebot. Grundlage für einen Beitritt zur Kommanditgesellschaft

V33 Projektentwicklungsgesellschaft m.b.H. & Co KG bilden ausschließlich die diesbezüglichen Verträge

(Kaufvertrag, Gesellschaftsvertrag, usw.).

Eine Beteiligung an der Kommanditgesellschaft V33 Projektentwicklungsgesellschaft m.b.H. & Co KG unterliegt

aufgrund der Ausnahme des § 3 Abs 1 Z 2 KMG nicht der Prospektpflicht.

Diese Information berücksichtigt nicht individuelle Bedürfnisse und Verhältnisse (z.B. finanzielle Verhältnisse,

Kenntnisse, Erfahrungen, Risikobereitschaft, Anlageziele etc.) des einzelnen Investors und daher wird empfohlen,

vor Ankauf eines Kommanditanteiles den Rat eines Wirtschaftstreuhänders, Steuerberaters

bzw. gegebenenfalls eines Rechtsanwaltes einzuholen.

52Sie können auch lesen