Wie eine Zulassungssteuer sozial gerecht und fiskalisch nachhaltig den Klimaschutz voranbringt - Elektromobilität fair finanzieren - Greenpeace

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Elektromobilität fair finanzieren Wie eine Zulassungssteuer sozial gerecht und fiskalisch nachhaltig den Klimaschutz voranbringt www.greenpeace.de

nbringt

SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER2

Elektromobilität fair finanzieren

Wie eine Zulassungssteuer sozial

gerecht und fiskalisch nachhaltig

den Klimaschutz voranbringt

Holger Bär & Matthias Runkel,

unter Mitarbeit von Johanna Büchele

(Mai 2022)

Eine Studie des Forum Ökologisch-Soziale Marktwirtschaft (FÖS) im Auftrag von Greenpeace.

Kein Geld von Industrie und Staat

Greenpeace ist international, überparteilich und völlig unabhängig von Politik und Wirtschaft. Mit gewaltfreien

Aktionen kämpft Greenpeace für den Schutz der Lebensgrundlagen. Mehr als 630.000 Fördermitglieder in

Deutschland spenden an Greenpeace und gewährleisten damit unsere tägliche Arbeit zum Schutz der Umwelt,

der Völkerverständigung und des Friedens.

Impressum Greenpeace e. V., Hongkongstraße 10, 20457 Hamburg, Tel. 040 / 3 06 18-0, mail@greenpeace.de, www.greenpeace.de Politische Vertretung Berlin Marienstraße

19 – 20, 10117 Berlin, Tel. 030 / 30 88 99 - 0 V. i.S.d.P. Tobias Austrup Autoren Holger Bär & Matthias Runkel, unter Mitarbeit von Johanna Büchele Fotos links: © shutterstock_Gabriel Nica,

rechts: © shutterstock_A. Aleksandravicius Gestaltung Henning Thomas Produktion Maria Ljungdahl Stand 06 / 2022 S 0400 1

SOZIALVERTRÄGLICHKEIT

Klimaschutz imEINER ZUL ASSUNGSSTEUER

Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 4 von 34 3

Klimaschutz im Straßenverkehr: Sozialverträglichkeit

einer Zulassungssteuer

Inhaltsverzeichnis

1 7

Hintergrund und Ziel: Handlungsbedarf im Verkehr ..............................................................................................8

1.1 Straßenverkehr: Sorgenkind der Klimapolitik..................................................................................................................... 78

1.2 Hebel für mehr Klimaschutz im Straßenverkehr................................................................................................................ 8 9

1.3 Status quo: Anreize durch Kfz-Steuer ungenügend & Kaufprämie teuer und ungerecht .............................. 8 9

1.4 Ziele des Vorschlags und Struktur des Papiers ...................................................................................................................10

9

2 Darstellung der Instrumente: Bonus und Malus .....................................................................................................10

11

2.1 Bonus: Umweltbonus & Innovationsprämie ........................................................................................................................11 10

2.1.1 Förderungen für den Kauf von elektrisch betriebenen Fahrzeugen .......................................................................11 10

2.1.2 10

....................................................................................................................11

2.1.3 10

Förderung beim Leasing ........................................................................................................................................................11

2.1.4 Spezifische Förderhöhen ...................................................................................................................................................... 11

12

2.2 Darstellung Malus: Zulassungssteuer ................................................................................................................................... 12 13

3 Wirkungen auf Kaufentscheidungen und deren Verteilungseffekte auf unterschiedliche ökonomische

Gruppen ...................................................................................................................................................................................14

15

3.1 14

Einfluss auf Kaufentscheidung ................................................................................................................................................15

3.1.1 CO2-ärmere Verbrenner-Pkw .................................................................................................................................................15 14

3.1.2 Wechsel zu Nullemissionsfahrzeugen (Vergleich der Gesamtkosten).............................................................15 14

3.1.3 15

Vergleich der Instrumente....................................................................................................................................................16

3.2 Verteilungswirkung der Kaufprämien...................................................................................................................................18 17

3.3 Verteilungswirkung einer Zulassungssteuer.................................................................................................................... 19 20

3.4 Weitergabe von Bonus und Malus über den Gebrauchtwagenmarkt...................................................................22 23

4 Wirkungen auf Klima und öffentliche Finanzen.....................................................................................................23

24

4.1 Klimaschutzwirkung von Bonus und Malus.......................................................................................................................24 23

4.1.1 Klimaschutzwirkung der Kaufprämien................................................................................................................................24 23

4.1.2 Klimaschutzwirkung der Zulassungssteuer..................................................................................................................24 23

4.2 24

Wirkungen auf öffentliche Finanzen....................................................................................................................................25

4.2.1 Zeitliches Auseinanderfallen von Bonus und Malus.................................................................................................25 24

4.2.2 Bisherige öffentliche Ausgaben für die Kaufprämien..............................................................................................25 24

4.2.3 Einnahmen aus der Zulassungssteuer............................................................................................................................26 25

5 Optionen für die Ausgestaltung eines Bonus-Malus-Ansatzes ..........................................................................27

28

5.1 Änderungen durch den Bonus-Malus-Ansatz.................................................................................................................28 27

5.2 Einnahmenüberschüsse durch den Malus ........................................................................................................................29

5.2.1 Warum sollte die Zulassungssteuer dann nicht niedriger sein? ..........................................................................29 28

5.2.2 Perspektiven auf die Einnahmenüberschüsse aus der Zulassungssteuer ......................................................29 28

6 Fazit und Handlungsempfehlungen..........................................................................................................................29

30

Literaturverzeichnis .............................................................................................................................................................30

31

Forum Ökologisch-Soziale Marktwirtschaft e.V.

SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER4

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 5 von 34

Abbildungsverzeichnis

Abbildung 1: Entwicklung der tatsächlichen Verkehrsemissionen in Deutschland,1990-2021, (grün) und

Sektors aus dem Projektionsbericht 2021 (Fuchsia) ..................................................................................... 78

9

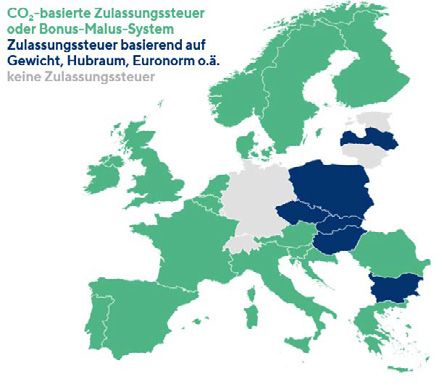

Abbildung 2: Zulassungssteuern in Europa.............................................................................................................. 8

Abbildung 3: durchschnittliche CO2-Emissionen neuzugelassener Pkw in Europa (eine Raute ◊ symbolisiert den

Zeitpunkt der Umstellung auf eine CO2-basierte Zulassungssteuer) ........................................................... 8

9

Abbildung 4: Überblick zu Kaufprämien für BEV, FCEV & PHEV........................................................................... 11

10

Abbildung 5: Höhe von Zulassungssteuern im Vergleich unterschiedlicher Länder .............................................. 13 12

Abbildung 6: Illustration zur Zulassungssteuer auf Beispielfahrzeuge in Abhängigkeit von deren CO2-Emissionen

................................................................................................................................................................... 14

13

Abbildung 7: Verteilung der Neuzulassungen nach CO2-Wert in Deutschland und den Niederlanden (2017) ...... 15

14

Abbildung 8: Vergleich der monatlichen Gesamtkosten (Kleinwagen) in Euro ..................................................... 16

15

Abbildung 9: Vergleich der monatlichen Gesamtkosten in Euro für mehrere Kfz .................................................. 16

15

Abbildung 10: Verteilung von BEV und PHEV im Bestand nach Segmenten......................................................... 18 17

17

Abbildung 11: Neuzulassungen von E-Autos (BEV und PHEV) .............................................................................. 18

Abbildung 12: Anteil der Anträge der Antragsteller................................................................................................ 19

18

Abbildung 13: Anteil Neuwagen und Zulassungssteuer nach ökonomischem Status (oben: Anteile nur privat;

unten: inkl. gewerblich) .............................................................................................................................. 20

19

21

Abbildung 14: Pkw-Besitz nach ökonomischem Status.......................................................................................... 20

Abbildung 15: Anteil der Neuzulassungen 2021 nach CO2-Wert ........................................................................... 20

21

Abbildung 16: CO2-Emissionen und Listenpreise .................................................................................................. 21

22

Abbildung 17: Illustration zum Wertverlust eines Pkw für 30.000 Euro über 10 Jahre ........................................... 22

23

Abbildung 18: Baujahr von Pkw in Privatbesitz nach ökonomischem Status .......................................................... 22

23

Abbildung 19: Gegenüberstellung der der Klimaschutzlücke im Verkehrssektor (2030) und den

24

Klimaschutzwirkungen des bereits beschlossenen Bonus und des Malus, in Mio. t CO2, p.a....................... 23

Abbildung 20: Zeitlicher Verlauf von Ausgaben für Bonus (Kaufprämien) und Einnahmen durch den Malus

(Zulassungssteuer)..................................................................................................................................... 24

25

Abbildung 21: Anträge auf Förderung durch Umweltbonus und Innovationsprämie, bis 01.01.22.......................... 24 25

Abbildung 22:Anzahl der geförderten Fahrzeuge und Fördersumme pro Jahr ..................................................... 25

26

Abbildung 23: Illustration zur Wirkung der Reform und deren Verteilungswirkungen........................................... 27

28

Tabellenverzeichnis

Tabelle 1: Übersicht zur Staffelung von Umweltbonus und Innovationsprämie (in Euro) ....................................... 12

11

Tabelle 2: Progressive Steuertarif der Zulassungssteuer nach CO2/km ................................................................. 13

12

Tabelle 3: Welche ökonomischen Instrumente eignen sich für welche Ziele? ....................................................... 17

16

Tabelle 4: Besitz und geplante Anschaffung von E-Pkw nach Quartilen................................................................ 19

18

Tabelle 5: Einnahmen aus Steuern auf Pkw-Kauf und Zulassungen in europäischen Ländern .............................. 26

27

Forum Ökologisch-Soziale Marktwirtschaft e.V.

SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER5

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 6 von 34

Abkürzungsverzeichnis

BAFA Bundesamt für Wirtschaft und Ausfuhrkontrolle

BEHG Brennstoffemissionshandelsgesetz

BEV Battery-electric vehicle

EEG Erneuerbare-Energien-Gesetz

FCEV Fuel-cell electric vehicle

KBA Kraftfahrtbundesamt

Kfz Kraftfahrzeug

KSG Klimaschutzgesetz

NÄE Netto-Äquivalenzeinkommen

PHEV Plug-in hybrid electric vehicle

Pkw Personenkraftwagen

TCO total cost of ownership

SOZIALVERTRÄGLICHKEIT EINER

Klimaschutz im ZUL ASSUNGSSTEUER

Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 7 von 34 6

Zusammenfassung der Ergebnisse

Das vorliegende Papier vertieft den Vorschlag einer Zulassungssteuer für Pkw (FÖS 2020a) und untersucht des-

sen Verteilungs-, Klimaschutz- und fiskalische Wirkung. Die CO2-basierte Zulassungssteuer würde die Kaufprä-

mien für E-Autos (Bonus) um einen Malus für klimaschädliche Pkw mit Verbrennungsmotor ergänzen und einen

Beitrag zur Gegenfinanzierung leisten. Ein solches Bonus-Malus-System kann sozial-, klima- und fiskalpolitisch

vorteilhaft gegenüber dem bisherigen Ansatz der Subventionierung von E-Autos sein. Die zentralen Ergebnisse des

Papiers im Überblick:

Klimapolitischer Handlungsbedarf im Straßenverkehr (Kapitel 1)

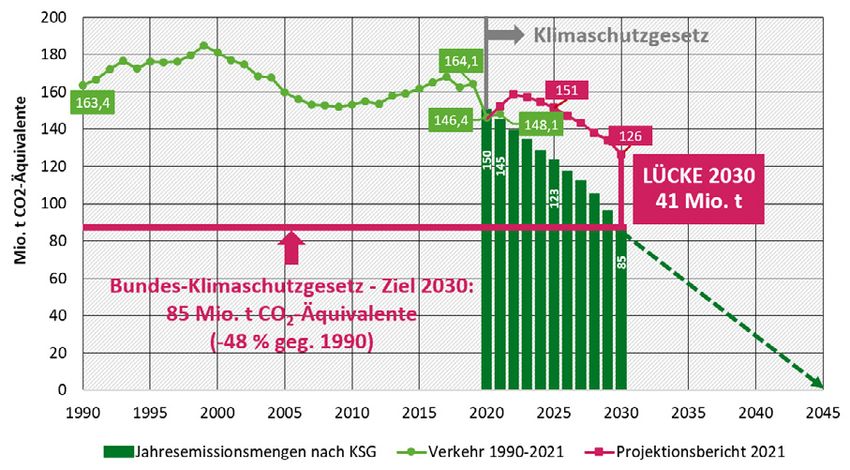

1 Der Straßenverkehr ist das klimapolitische Sorgenkind Deutschlands. Der Projektionsbericht

der Bundesregierung zeigt, dass der Verkehrssektor ohne zusätzliche Maßnahmen seine Klima-

schutzziele für 2030 verfehlen wird. Während die Kaufprämien (Bonus) den Absatz elektrisch be-

triebener Fahrzeuge steigern, existieren wenig Anreize zum Kauf emissionsärmerer Neuwagen mit

Verbrennungsmotor. Im Gegensatz zu Deutschland erheben die meisten anderen europäischen

Länder Zulassungssteuern (oft CO2-basiert) und weisen geringere CO2-Werte bei den Pkw-

Neuzulassungen auf.

Bonus und Malus: Kaufprämien und Zulassungssteuer als sich ergänzende Instrumente (Kapitel 2)

2 Die existierenden Kaufprämien (Umweltbonus und Innovationsprämie) fördern den Absatz von

Fahrzeugen mit alternative Antriebsarten. Eine CO2-basierte Zulassungssteuer würde als Gegen-

stück dazu den Kauf klimafreundlicherer Neufahrzeuge mit Verbrennungsmotor darstellen. Das ist

wichtig, weil Verbrenner auch weiterhin einen substanziellen Anteil der Neuzulassungen ausma-

chen und für viele Jahre Teil der deutschen Pkw-Flotte bleiben werden. Durch den progressiven

Tarifverlauf der Steuer würden Verbrenner mit geringem CO2-Wert nur geringfügig belastet, kli-

maschädlichere Neufahrzeuge hingegen deutlich stärker. Der Malus ergänzt die Anreizwirkung

des Bonus und stellt eine Option zur Gegenfinanzierung dar.

Wirkungen von Bonus und Malus auf Kaufentscheidungen, Klima und Finanzen (Kapitel 3, 4 und 5)

3 Bonus und Malus sind die stärksten politischen Hebel beim Fahrzeugkauf. Die Betrachtung der

monatlichen Gesamtkosten zeigt: Die bisherigen Instrumente wie Energiesteuer, CO2-Preis oder

jährliche Kfz-Steuer sind im Vergleich zu anderen Kostenpunkten (Wertverlust, Betriebs-, Fix- und

Werkstattkosten) zu gering, um bei der Kaufentscheidung eine ausschlaggebende Rolle zu spielen.

Einen substanziellen Unterschied in der Kostenkalkulation machen vor allem Bonus und Malus.

4 Die Verteilungswirkung des bestehenden Bonus ist ungerecht. Während die Allgemeinheit den

Bonus finanziert, profitieren von ihm primär Unternehmen und Menschen mit höheren Einkom-

men. Mehr als die Hälfte aller geförderten Fahrzeuge (54 %) werden von Unternehmen gehalten.

Die untere Einkommenshälfte der Bevölkerung erhält nur 10 % der gesamten Fördersumme. Der

Bundesrechnungshof verweist seit Jahren auf die Gefahr von Mitnahmeeffekten.

5 Eine Zulassungssteuer würde die klimapolitische Lenkungswirkung stärken und die Ausgaben

für den Bonus gerechter gegenfinanzieren. Von der Zulassungssteuer belastet wären insbeson-

dere Unternehmen und Privatpersonen, die besonders emissionsintensive Fahrzeuge neu kaufen.

Menschen mit niedrigen Einkommen, die in der Regel gebrauchte und eher emissionsarme Klein-

wagen kaufen, wären von der Steuer sehr viel geringer betroffen. Nachfrage und Angebot würden

sich hin zu weniger klimaschädlichen Verbrenner-Modellen verschieben und somit einen Beitrag

zum Schließen der Klimaschutzlücke leisten.

Die Einnahmen der Zulassungssteuer könnten die Kosten des Bonus je nach Ausgestaltung -

vollständig gegenfinanzieren. Nicht die Allgemeinheit, sondern Käuferinnen und Käufer klima-

schädlicher Neufahrzeuge würden dann die Kaufprämien für E-Autos finanzieren. Temporäre Ein-

nahmeüberschüsse können beispielsweise für die Elektrifizierung und die breitere Verkehrswende

genutzt werden.

Forum Ökologisch-Soziale Marktwirtschaft e.V.

SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER7

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 8 von 34

1 Hintergrund und Ziel: Handlungsbedarf im Verkehr

1.1 Straßenverkehr: Sorgenkind der

Klimapolitik

Die aktuellen Daten des Umweltbundesamts zur Emis- entscheidet sich also, ob die Klimaschutzziele im Sek-

sionsentwicklung im Verkehrssektor zeigen, dass der tor erreicht werden oder nicht.

Verkehrssektor im Zeitraum 2010 (153,0 Mio. t CO2) Der Handlungsdruck im Verkehr ist seit Jahren be-

bis 2021 (148,1 Mio. t CO2) fast keinen Beitrag zur Min- kannt. Der Projektionsbericht der Bundesregierung

derung der Treibhausgasemissionen geleistet hat. zeigt, dass der Verkehrssektor seine Klimaschutz-

Vielmehr zeigen die Daten für 2021, dass die Emissio- ziele für das Jahr 2030 lediglich zu einem Drittel1 mit

nen gegenüber dem Vorjahr um 1,7 Mio. t CO2 anstie- den bisher beschlossenen Maßnahmen erreichen

gen und so deutlich (3,1 Mio. t CO2) über dem Zielpfad kann. Um die Mio. t CO2

des Klimaschutzgesetzes liegen (UBA 2022). Die Da- zu schließen, sind zusätzliche Maßnahmen vonnöten.

ten zeigen auch: der Straßenverkehr ist für 98 % der Das Klimasofortprogramm der Bundesregierung bie-

Verkehrsemissionen verantwortlich an ihm tet ein Gelegenheitsfenster dafür.

Abbildung 1: Entwicklung der tatsächlichen Verkehrsemissionen in Deutschland,1990-2021, (grün) und

zwischen Zielpfad bis 2030 (dunkelgrün) und erwarteten Emissionen

des Sektors aus dem Projektionsbericht 2021 (Fuchsia)

Quelle : (Umweltbundesamt 2022) auf Basis des Projektionsberichts 2021

1

Zwischen 2020 und 2030 sollen laut KSG die Emissi-

onen von 150 Mio. t CO2 um 65 Mio. t CO2 auf

85 Mio. t CO2 sinken.

Forum Ökologisch-Soziale Marktwirtschaft e.V.

SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER8

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 9 von 34

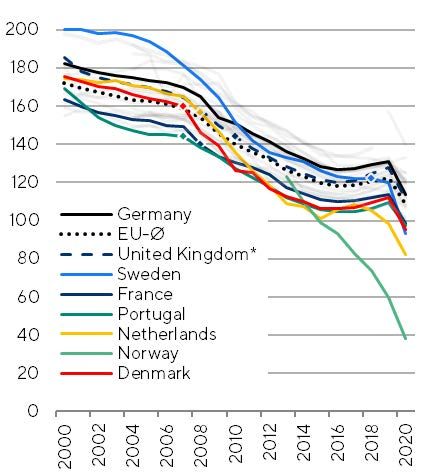

1.2 Hebel für mehr Klimaschutz im Frankreich (98,5 g CO2/ km ) liegt (ACEA 2021b auf

Basis von Daten der Europäischen Umweltagentur).

Straßenverkehr

Um die Emissionen im Straßenverkehr zu reduzieren, Abbildung 3: durchschnittliche CO2-Emissionen

stehen mehrere Hebel zur Verfügung: neuzugelassener Pkw in Europa (eine Raute ◊

symbolisiert den Zeitpunkt der Umstellung auf eine

▪ Die Reduktion der gefahrenen Kilometer und der

CO2-basierte Zulassungssteuer)

Anzahl der Fahrzeuge mit Verbrennungsmotoren

(Nutzungsverhalten)

▪ Die Reduktion der durchschnittlichen Emissionen

neuzugelassener Fahrzeuge mit Verbrennungs-

motor (Kaufentscheidung für einen weniger kli-

maschädlichen Verbrenner)

▪ Die Steigerung des Anteils emissionsfreier Fahr-

zeuge mit Elektroantrieb (BEV) 2 (Kaufentschei-

dung für ein elektrisch betriebenes Fahrzeug)

Der europäische Vergleich zeigt, dass a) Deutschland

zu der Minderheit der Länder in Europa zählt, in denen

keine Zulassungssteuer erhoben wird (Abbildung 2)

und b) dass die in Deutschland zugelassenen Neuwa-

gen deutlich emissionsintensiver sind als in den Nach-

barländern (Vgl. Abb. 2 & 5 in FÖS 2020a).

Abbildung 2: Zulassungssteuern in Europa

Quelle: FÖS (2020b), eigene Darstellung auf Grundlage (ACEA 2021a;

Eurostat 2022; ICCT 2020) * first year rate (die Zulassungssteuer ist

ein Hebesatz im ersten Jahr der Kfz-Steuer)

1.3 Status quo: Anreize durch Kfz-

Steuer ungenügend &

Kaufprämie teuer und

ungerecht

Die bestehende Kfz-Steuer kann keine Kaufentschei-

dung beeinflussen

Das von der Bundesregierung im Koalitionsvertrag for-

der Ausgangssituation ambitioniert, es erfordert aber

Quelle: eigene Darstellung auf Grundlage ACEA (2021)

verbesserte fiskalische Rahmenbedingungen, wenn

der Kostenvorteil von E-Autos gegenüber Verbren-

Der Durchschnitt der CO2-Emissionen aller neu zuge-

nern zukünftig auch ohne Kaufprämie bestehen soll

lassenen Fahrzeuge in Deutschland im Jahr 2021 lag

(Agora Verkehrswende 2021; FÖS 2019; FÖS u. a. 2021;

bei 118,7 g CO2/ km (KBA 2022a). Europäisch ver-

Meyer 2022). Die von der Bundesregierung 2020 be-

gleichbare Daten der ACEA zeigen für das Jahr 2020,

schlossenen Vergünstigungen bei der Kfz-Steuer für

dass Deutschland (113,6 g CO2/ km) deutlich über dem

BEV (Befreiung bis 2025 zugelassener BEV von der

europäischen Durchschnitt (108,2 g CO2/ km) als auch

Kfz-

weit über den Niederlanden (82,3 g CO2/ km) und

g CO2/km) sind aufgrund

des niedrigen Niveaus als ökonomische Kaufanreize

2

Während aktuell der Kauf von PHEV staatlich bezu- beendet werden. Im April 2022 wurde ein Auslaufen

schusst wird, sollte diese Praxis aufgrund ihrer Ver- dieser Förderung angekündigt.

teilungswirkung und der Tatsache, dass der Beitrag

der PHEV zum Klimaschutz sehr fragwürdig ist,

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER9

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 10 von 34

ungeeignet und aus fiskalischer Sicht kontraproduktiv, ▪ Verteilungspolitisch: weil nicht mehr die Allge-

da sie zu jahrelangen Ausfällen vom Kfz-Steuereinnah- meinheit inkl. Nicht-Autofahrer*innen und Ge-

men führen (FÖS 2020b). Gleichzeitig stellt die CO2- ringverdienenden die Kaufprämien finanzieren,

Komponente der Kfz-Steuer einen zu geringen An- von denen vornehmlich Unternehmen und Men-

reiz dar, auf emissionsärmere Fahrzeuge umzusteigen schen mit hohen Einkommen profitieren. Statt-

(siehe Abschnitt 3.1). dessen würden klimaschädliche Neufahrzeuge

den Bonus finanzieren.

Kaufprämien: bedingt effektiv, aber teuer und vertei- ▪ Klimapolitisch: weil die Zulassungsteuer die An-

lungspolitisch ungerecht reizwirkung der Kaufprämien ergänzt und die

Nachfrage nach emissionsarmen Verbrennern

Die von der Bundesregierung beschlossenen Kaufprä-

stärkt.

mien für elektrisch betriebene Fahrzeuge sind grund-

sätzlich geeignet, um die Pkw-Kaufentscheidung zu-

Die Studie betrachtet die Wirkungen von Bonus und

gunsten von elektrisch betriebenen Modellen zu ver-

Malus auf Kaufentscheidungen, deren Klimawirkun-

ändern. In vielen Fällen können sie den Kostennachteil

gen und die Verteilung öffentlicher Fördergelder

der E-Pkw gegenüber vergleichbaren Verbrennern

bzw. Steuereinnahmen.

ausgleichen oder sogar überkompensieren. Fällt die

Fahrzeugwahl jedoch auf ein Modell mit Verbren- ▪ Kapitel 2 stellt aktuelle Regelungen zu Kaufprä-

nungsmotor, weil ein E-Auto nicht infrage kommt, hat mien (Bonus) dar und skizziert das Konzept der

der Bonus keine Auswirkung auf die Modellwahl. Da Zulassungssteuer (Malus).

Verbrenner weiterhin einen Großteil der Neuzulassun- ▪ Kapitel 3 zeigt in einer Gesamtkostenbetrachtung

gen ausmachen, vernachlässigt ein Bonus-System die Relevanz verschiedener Politikinstrumente

ohne Malus einen relevanten Teil des Neuwagen- und warum insbesondere Bonus und Malus die

markts. Denn auch Verbrenner müssen klimafreundli- Kaufentscheidung beeinflussen können. An-

cher werden, um die Klimaziele im Verkehr zu errei- schließend wird untersucht, welche Einkom-

chen. mensgruppen vom Bonus profitieren und welche

Aktuell werden die Kaufprämien von der Allgemein- vom Malus belastet würden.

heit finanziert. Es profitieren aber vor allem Unter- ▪ Kapitel 4 skizziert die Klimaschutzwirkung im Ver-

nehmen und Menschen mit höheren Einkommen kehrssektor und stellt dar, wie sich die Ausgaben

(siehe Abschnitt 3.2). Eine Zulassungssteuer als Malus für den Bonus und die Einnahmen durch eine Zu-

würde diese Finanzierungslogik auflösen. lassungssteuer auf die öffentlichen Finanzen

Im Rahmen dieser Studie werden die Fragen vertieft, auswirken.

wie die Kaufentscheidungen für Neufahrzeuge durch ▪ Kapitel 5 fasst die Verteilungswirkungen eines Bo-

einen Bonus (Kaufprämie) beeinflusst werden und wie nus-Malus-Ansatzes gegenüber dem Status quo

ein Malus (Zulassungssteuer) klimapolitische Len- zusammen und skizziert Optionen, wie die Ein-

kungswirkung ergänzt. nahmen aus der Zulassungssteuer genutzt wer-

den können für unterschiedliche fiskalische, ver-

kehrs- und klimapolitische Ziele.

1.4 Ziele des Vorschlags und

Struktur des Papiers

Reformvorschlag mit dreifacher Verbesserung

Ziele des im Rahmen der Studie skizzierten Bonus-Ma-

lus-Ansatzes sind Verbesserungen in dreifacher Hin-

sicht:

▪ Fiskalisch: weil die öffentlichen Ausgaben für die

Kaufprämien durch die Einnahmen der Zulas-

sungssteuer über Zeit gegenfinanziert werden.

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER 10

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 11 von 34

2 Darstellung der Instrumente: Bonus und Malus

2.1 Bonus: Umweltbonus &

Innovationsprämie

die Förderung zurückgezahlt werden (BMWi 2020: 3).

2.1.1 Förderungen für den Kauf von Die Bundesregierung plant, ab 2023 die Mindesthal-

elektrisch betriebenen Fahrzeugen tedauer auf 12 Monate zu verdoppeln, um der Praxis

entgegen zu wirken, dass in Deutschland elektrisch be-

Mit der Kaufprämie beeinflusst der deutsche Staat die

triebene Fahrzeuge mit Förderung gekauft und kurze

Kaufentscheidungen von Verbraucher*innen und Un-

Zeit danach in andere EU-Länder verkauft werden

ternehmen beim Neuwagenkauf. Aktuell existieren in

(BMWi 2021). Ein Vergleich der Zulassungszahlen und

Deutschland zwei separate Prämien für reine Elektro-

des Bestands and elektrisch betriebenen Fahrzeugen

fahrzeuge (BEV), Hybridelektrofahrzeuge (PHEV) und

in Deutschland zeigt eine enorme Diskrepanz und legt

Wasserstoff-/Brennstoffzellenfahrzeuge (FCEV): der

nahe, dass im Jahr 2021 ca. 12,4% der geförderten

2016 eingeführte Umweltbonus, der im Rahmen des

BEV direkt ins Ausland verkauft und so Fördergelder

nationalen Konjunkturprogramms 2020 durch die In-

in Höhe von 240 Mio. Euro zweckentfremdet wur-

novationsprämie erhöht wurde.

den (CAM 2022). Dies schadet dem Fiskus und be-

schönigt die Bilanz des deutschen Markthochlaufs.

Abbildung 4: Überblick zu Kaufprämien für BEV,

FCEV & PHEV Die Innovationsprämie wird durch die Bundesregie-

rung finanziert und beträgt bis zu 2.250 Euro für PHEV

bzw. 3.000 Euro für BEV d.h. die Innovationsprämie

Umweltbonus Innovationsprämie verdoppelt den staatlichen Anteil im Umweltbonus.

Finanziert von: BReg Finanziert von: BReg Die maximale Förderung summiert sich somit auf bis zu

& Automobil- Laufzeit: Ende 2022 9.000 Euro (BAFA 2021; BMWi 2021), von denen

hersteller zu je 50% Höhe: bis zu 2.250 6.000 Euro staatlich finanziert sind plus 3.000 Euro

Laufzeit: Ende 2025 Euro (PHEV), bzw. Herstelleranteil. Die Innovationsprämie war ursprüng-

Höhe: bis zu 4.500 3.000 Euro (BEV),

Euro (PHEV) bzw. bis bei Leasing anteilig lich bis Ende 2021 befristet und wurde inzwischen bis

zu 6.000 Euro (BEV) Ende 2022 verlängert (BMWi 2021).

bei Kauf, bei Leasing

anteilig

2.1.2

Quelle: Eigene Darstellung. Detaillierte Förderhöhen in Tabelle 1

Auch sogenannte werden geför-

Ziel der Förderung durch den Umweltbonus ist die Be- dert, wenn sie drei Kriterien erfüllen:

schleunigung des Markthochlaufs von elektrisch be- ▪ Sie dürfen maximal 12 Monate erstzugelassen ge-

triebenen Fahrzeugen und der Reduktion von Luft- wesen sein,

schadstoffen und Treibhausgasen. Der Bonus wird zur ▪ eine Laufleistung von 15.000 km nicht überschrei-

einen Hälfte vom Bund, zur anderen Hälfte von Au- ten und

tomobilherstellern finanziert (BMWi 2020). Die För-

▪ noch nicht durch den Umweltbonus oder eine ver-

derung ist bis Ende 2025 befristet. Die Innovations-

gleichbare staatliche Förderung in einem anderen

prämie wird allein von der Bundesregierung finanziert.

EU-Staat gefördert worden sein (BMWi 2020).

PHEV sind nur förderfähig, wenn sie 50 g/km CO2-

Emissionen nicht überschreiten oder eine Minde- Für junge Gebrauchte gelten prinzipiell die niedrige-

streichweite von 60 km (ab 2025 80 km) aufweisen ren Fördersätze (äquivalent zum Kauf von Fahrzeugen

(BMWi 2020). Die Bundesregierung will die Regelun- ab einem Listenpreis von über 40.000 Euro).

gen hinsichtlich PHEV gemäß einer vagen Formulie-

rung im Koalitionsvertrag 2.1.3 Förderung beim Leasing

ren, dass sie ab 1. Januar 2023 nur für KFZ ausgegeben

wird, die nachweislich einen positiven Klimaschutzef- Neben dem Kauf von Fahrzeugen wird auch das Lea-

fekt haben, der nur über einen elektrischen Fahranteil sing von elektrisch betriebenen Fahrzeugen im Rah-

men des Umweltbonus und der Innovationsprämie ge-

(Bundesregierung 2021). fördert. Die Höhe der Förderung orientiert sich dabei

anteilig: ab einer Leasingdauer von 24 Monaten erhal-

Bisher gilt für alle geförderten Fahrzeuge eine Min-

ten Fahrzeuge die volle Förderung bei kürzeren Lauf-

desthaltdauer von sechs Monaten andernfalls muss

zeiten sind diese reduziert (siehe Tabelle 1). Beim

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER11

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 12 von 34

Leasing gelten gestaffelte Mindesthaltedauern (ADAC Zur Bestimmung der Förderhöhe wird der Nettolis-

2022).3 tenpreis des Basismodells in Deutschland, der soge-

nannte BAFA Listenpreis, herangezogen. Grundsätz-

lich werden nur Fahrzeuge bis zu einem Listenpreis von

2.1.4 Spezifische Förderhöhen

maximal 65.000 Euro gefördert (BMWi 2020: 3). Bei

Zur Bestimmung der genauen Förderhöhe sind meh- Gebrauchtwagen und Leasingfahrzeugen beträgt der

rere Kriterien relevant: maximal förderfähige Fahrzeugpreis 80 % des Brutto-

▪ Kauf eines Neuwagens / junge Gebrauchten vs. listenpreises des Neufahrzeugs (Sonderausstattung

Leasing inklusive) abzüglich des Bruttoherstelleranteils (BMWi

2020: 2).

▪ Nettolistenpreis des Fahrzeugs: unter

40.000 Euro, bzw. über 65.000 Euro

▪ Antriebsart: BEV & FCEV vs. PHEV

Tabelle 1: Übersicht zur Staffelung von Umweltbonus und Innovationsprämie (in Euro)

Förderin- Förderinstru- Listenpreis Kauf Leasing (6- Leasing (12- Leasing (>23

strument ment & Antriebs- 11 Monate) 23 Monate) Monate)

art

Umwelt- BEV, FCEV (neu) Bis 40.000 3.000 + 750 + 1.500 + 3.000 +

bonus 3.000 750 1.500 3.000

(staatli- BEV, FCEV (neu) 40.000 bis 2.500 + 625 + 1.250 + 2.500 +

cher + & junge Ge- 65.000 2.500 625 1.500 1.500

Hersteller- brauchte

anteil) PHEV (neu) Bis 40.000 2.250 + 562,50 + 1.125 + 2.250 +

2.250 562,50 1.125 2.250

PHEV (neu)& 40.000 bis 1.875 + 468,75 + 937,50 + 1.875 +

junge Gebrauchte 65.000 1.875 468,75 937,50 1.875

Innovati- BEV, FCEV Bis 40.000 3.000 750 1.500 3.000

onsprämie (neu)

BEV, FCEV 40.000 bis 2.500 625 1.250 2.500

(neu) & junge 65.000

Gebrauchte

PHEV (neu) Bis 40.000 2.250 562,50 1.125 2.250

PHEV (neu)& 40.000 bis 1.875 468,75 937,50 1.875

junge Ge- 65.000

brauchte

Quelle: Eigene Darstellung

3

Die Mindesthaltedauer Bei Laufzeiten von 6 bis 11 Monaten bleibt die Min-

beim Leasing erhöht sich von bisher 6 Monaten auf desthaltedauer bei 6 Monaten.

12 Monate bei einer Laufzeit von 12 bis 23 Monaten

bzw. 24 Monaten bei einer Laufzeit über 23 Monate.

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER12

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 13 von 34

2.2 Darstellung Malus:

Zulassungssteuer

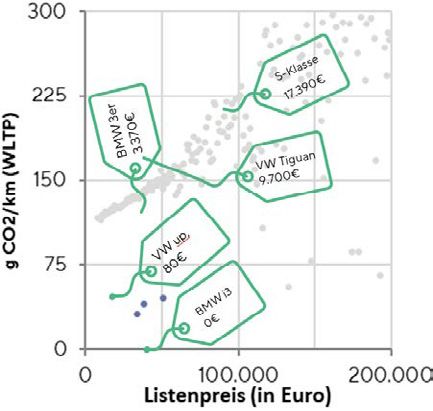

Eine Zulassungsteuer mit einem CO2-basierten pro-

gressiven Stufentarif kann einen großen Beitrag zur Abbildung 5: Höhe von Zulassungssteuern im

Dekarbonisierung neuzugelassener Fahrzeuge leisten. Vergleich unterschiedlicher Länder

Dies zeigt der Vergleich der Emissionsentwicklung in

Deutschland und in anderen europäischen Ländern

(siehe Kap 2 in FÖS 2020a).

Tabelle 2 zeigt den Vorschlag für eine Zulassungs-

steuer mit einem CO2-basierten, progressiven Steu-

ertarif und die daraus folgenden Steuerbelastungen

bei der Neuzulassung von Fahrzeugen (siehe Kapitel

4.2.1 in FÖS 2020a). Ob die Zulassungssteuer als sepa-

rate Steuer oder im Rahmen einer reformierten Kfz-

Steuer als Hebesatz im ersten Jahr erhoben wird, ist für

die Lenkungswirkung unerheblich. Entscheidend ist

die Lenkungswirkung, die vom ökonomischen Anreiz

ausgeht.

Tabelle 2: Progressive Steuertarif der

Zulassungssteuer nach CO2/km

CO2/km Euro je Höhe der Steuer,

von bis g CO2 Euro

0 50 0 0

51 95 20 20 900

96 120 70 970 2.650 Quelle: eigene Berechnung und Darstellung in (FÖS 2020a) auf

121 150 120 2.770 6.250 Grundlage (ACEA 2017; ACEA 2019; Caroom 2022)

151 170 180 6.430 - 9.850

Konkrete Beispiele zur Höhe der Zulassungssteuer

171 210 260 10.110 20.250

211 400 20.650 Die einmalige Steuerbelastung bei Neufahrzeugen

hängt unmittelbar mit deren Treibhausgasemissionen

Quelle: (FÖS 2020a)

zusammen. Für sparsame und relativ wenig klima-

schädliche Neufahrzeuge zahlen die Halter*innen eine

Im Februar 2022 betrugen die durchschnittlichen

niedrige Steuerlast, die für besonders klimaschädliche

Emissionen aller in Deutschland zugelassenen Fahr-

Fahrzeuge dann progressiv ansteigt:

zeuge 118g CO2/ km. Für ein solches Durchschnitts-

fahrzeug ergäbe sich gemäß des Ausgestaltungsvor- ▪ Für einen Kleinwagen wie den VW up

schlags ein Zulassungssteuerbelastung von (54 g CO2/ km): 80 Euro,

2.510 Euro.4 ▪ Einen VW Golf (96 g CO2/ km): 970 Euro,

Der Tarifverlauf orientiert sich in Höhe und Progressivi- ▪ einen BMW 3er (126 g CO2/ km): 3.370 Euro,

tät insbesondere an den Nachbarstaaten Frankreich ▪ Einen VW Tiguan (166 g CO2/ km): 9.700 Euro und

und Niederlande (vgl. Abbildung 5).

▪ eine Mercedes S-Klasse (199 g CO2/ km):

17.390 Euro Zulassungssteuer.

▪ Emissionsfreie Fahrzeuge (0 g CO2/ km) würde

keine Zulassungssteuer zahlen.

Die konkreten Beispielfahrzeuge und deren CO2-In-

tenstäten entstammen den KBA-Daten vom Februar

2022 (KBA 2022a). Es kann davon ausgegangen

4

In der Praxis ist davon auszugehen, dass die Steuer- klimaschädlichen Fahrzeuge führen würde, die im

last niedriger wäre, da die Steuer wie intendiert zu Durchschnitt auch weniger Zulassungssteuer zahlen.

einer Verschiebung der Nachfrage hin zu weniger

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER

Klimaschutz im ZUL ASSUNGSSTEUER

Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 14 von 34 13

werden, dass auf eine Zulassungssteuer nicht nur Käu- In dieser Studie soll der Vorschlag einer Zulassungs-

fer*innen und Unternehmen reagieren würden (d.h. sie steuer mit Blick deren progressive Verteilungswir-

klimafreundlichere Fahrzeuge nachfragen), sondern kungen sowie der Möglichkeiten einer gerechteren

auch die Autohersteller, indem sie effizientere Modelle Finanzierung der Kaufprämien durch die Steuerein-

in Deutschland anbieten. nahmen in einem Bonus-Malus-System untersucht

werden. Da mit Einnahmen zu rechnen ist, die über die

Abbildung 6: Illustration zur Zulassungssteuer auf Finanzierung der Kaufprämie hinausgehen, werden

Beispielfahrzeuge in Abhängigkeit von deren zusätzliche Verwendungsmöglichkeiten beleuchtet

CO2-Emissionen mit einem Fokus auf die Unterstützung unterer Ein-

kommen und deren Befähigung zu klimafreundlicher

Mobilität.

Quelle : eigene Darstellung

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER14

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 15 von 34

3 Wirkungen auf Kaufentscheidungen und deren Verteilungseffekte auf

unterschiedliche ökonomische Gruppen

3.1 Einfluss auf Kaufentscheidung

Die Zulassungssteuer zielt darauf ab, die Kaufentschei- Dieser Schritt von Verbrenner zu E-Auto ist größer.

dung zugunsten CO2-ärmeren Verbrenner-Pkw zu be- Reichweite und Verfügbarkeit von Ladeinfrastruktur

einflussen und den Wechsel zu Nullemissionsfahrzeu- sind weiterhin wichtige Kriterien bei der Kaufentschei-

gen zu beschleunigen. dung. Ebenso ausschlaggebend ist der Kostenver-

gleich mit vergleichbaren Verbrennern. Hierbei setzt

der deutsche Staat bislang vor allem auf Kaufprämien

3.1.1 CO2-ärmere Verbrenner-Pkw

sowie kleinere steuerliche Anreize. Die Zulassungs-

Da die Steuer mit jedem Gramm CO2 steigt, ist zu er- steuer wäre im Policy Mix ein gewichtiges Instrument.

warten, dass sie die Pkw-Nachfrage hin zu weniger Beim Vergleich der Gesamtkosten sind neben dem

CO2-intensiven Varianten und Segmenten verschiebt Wertverlust (Differenz zwischen Anschaffungs- und

(siehe z. B. Yan/Eskeland 2018). durchschnittlichem Wiederverkaufspreis) auch Be-

Der Vergleich der Neuzulassungen in Deutschland und triebs-, Werkstatt- und Fixkosten miteinzubeziehen. In

den Niederlanden (einem Land mit besonders hohen einer solchen Gesamtkostenbetrachtung sind BEV

CO2-basierten Zulassungssteuern) in Abbildung 7 ver- bereits heute häufig im Vorteil (Agora Verkehrswende

deutlicht das. Die Verteilung der niederländischen Zu- 2021; FÖS 2019). Aufgrund ihrer deutlich höheren Effi-

lassungen weist eine ähnliche Form auf, ist ggü. der zienz sind die Betriebskosten geringer, obwohl Strom

deutschen aber insgesamt deutlich nach links verscho- pro Kilowattstunde steuerlich stärker belastet wird als

ben. Auch den Anteil von Pkw mit unter 60 g/km (also Benzin und Diesel und auch der CO2-Preis im EU-ETS

vor allem BEV und Hybride) ist deutlich höher. Nieder- höher ausfällt als im BEHG. Einen kleinen Beitrag leis-

ländische Neuzulassungen hatten im Schnitt zuletzt tet die Kfz-Steuerbefreiung als steuerlicher Anreiz.

einen rund 30 % geringeren CO2-Wert als deutsche. Ausschlaggebend ist aber letztlich die Kaufprämie, die

die aktuell noch höheren Anschaffungspreise kom-

Abbildung 7: Verteilung der Neuzulassungen nach pensiert. Im Folgenden analysiert diese Studie daher

CO2-Wert in Deutschland und den die unterschiedlichen Kostenblöcke. In den meisten

Niederlanden (2017) Fällen hätte eine Zulassungssteuer eine ähnliche Wir-

kung zur Prämie und könnte diese ergänzen bzw. mit-

telfristig ablösen, wenn die E-Auto-Förderung aus-

läuft.

Abbildung 8 vergleicht die monatlichen Gesamtkos-

ten (TCO, total cost of ownership) eines elektrischen

Kleinwagens (BMW i3s) mit denen eines vergleichba-

ren Autos (BMW 2er) bei einer angenommenen Halte-

dauer von fünf Jahren (FÖS 2019). Die Kosten sind auf-

geschlüsselt nach Werkstattkosten, Fixkosten, Be-

triebskosten, Wertverlust sowie Kaufprämie und Zu-

lassungssteuer. Innerhalb der Fixkosten ist die Kfz-

Steuer gesondert aufgeführt, bei den Betriebskosten

die Energiesteuer auf Kraftstoffe für den Verbrenner

bzw. Stromsteuer und EEG-Umlage auf den Lade-

strom des E-Autos. Die staatlich induzierten Steuern

Quelle: eigene Darstellung auf Grundlage EEA (2017)

und Prämien sind schraffiert dargestellt.

Der Wertverlust stellt für beide Fahrzeuge den größ-

ten Kostenblock dar. Für das E-Auto ist er deutlich grö-

3.1.2 Wechsel zu Nullemissionsfahrzeugen ßer. Erstens ist der Anschaffungspreis (ohne Prämie),

(Vergleich der Gesamtkosten) und damit der absolute Verlust, höher. Zweitens wer-

Ein wesentliches Ziel der Zulassungssteuer ist also, die den E-Autos aufgrund des technischen Fortschritts

gesamte Nachfrage ein großes Stück nach links zu weiterhin günstiger, was sich negativ auf den Wieder-

verschieben und so den durchschnittlichen CO2-Wert verkaufswert auswirkt. Ohne die Kaufprämie in Höhe

zu senken. Ein weiteres Ziel ist ein struktureller Um- von 6.000 Euro (staatlicher Anteil) wäre das E-Auto

bruch hin zu Niedrig- und Nullemissionsfahrzeugen. mit 756 Euro/Monat deutlich teurer als der Verbrenner

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER15

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 16 von 34

mit 707 Euro. Die Prämie reduziert den Wertverlust im 3.1.3 Vergleich der Instrumente

Beispiel um durchschnittlich rund 72 Euro pro Monat

Die bei E-Autos in der Regel geringeren Betriebs- und

bzw. 4.320 Euro über die 5 Jahre Haltedauer. Der ver-

Fixkosten können den Nachteil des höheren Anschaf-

bleibende Teil der Prämie wird über den verringerten

fungspreises im abgebildeten Beispiel (Abbildung 8)

Gebrauchtwagenpreis an den/die Zweitbesitzer*in

bei einer angenommenen Fahrleistung von 15.000 km

weitergegeben.

pro Jahr nicht allein ausgleichen. Der Vorteil durch die

temporäre Kfz-Steuerbefreiung für das E-Auto liegt

Abbildung 8: Vergleich der monatlichen

bei 22,5 Euro/Monat. Aufgrund der höheren Energie-

Gesamtkosten (Kleinwagen) in Euro

effizienz fallen die Betriebskosten des Stromers (insbe-

sondere Ladestrom/Kraftstoff) geringer aus (92 vs.

113 Euro/Monat). Darin enthalten sind Stromsteuer

und EEG-Umlage auf Strom bzw. Energiesteuer auf

Kraftstoffe in Höhe von 18 bzw. 31 Euro. Der Vorteil re-

sultiert dabei nicht aus Steuervorteilen, sondern aus

dem geringeren Energieverbrauch bzw. der höheren

Effizienz des BEV. Die Besteuerung von Strom durch

Stromsteuer (2,05 ct/kWh), EEG-Umlage

(3,72 ct/kWh), Netzentgelte (8,1 ct/kWh) und weitere

Abgaben fällt in Summe höher aus als die Energie-

steuer auf Diesel und Benzin (4,77 bzw. 7,46 ct/kWh).

Die steuerliche Belastung des Ladestroms variiert je-

doch mit der Ladestation (privat, gewerblich, öffent-

lich). Auch ist Strom im EU-ETS einem derzeit höheren

CO2-Preis ausgesetzt als Kraftstoffe im BEHG (rund

80 vs. 30 Euro/tCO2). Die Belastung des BEV ist mit

Quelle : Erweiterung der Berechnungen in FÖS (2019). Angenommen

fast 6 Euro/Monat somit sogar höher als beim Verbren-

werden eine Haltedauer von fünf Jahren und eine jährliche Fahrleis- ner mit rund 5 Euro insgesamt aber sehr gering.

tung von 15.000 Kilometern.

Es wird deutlich, dass die Kaufprämie der bislang

größte finanzielle, staatliche Hebel ist, um die Kau-

Ähnliches gilt für weitere Fahrzeugvergleiche in Ab- fentscheidung potenzieller Käufer*innen zu beein-

bildung 9. In allen Fällen ist das E-Auto mit Prämie flussen. Vor allem die Rolle von CO2-Preis, Strom-

günstiger als das Vergleichsmodell. In den beiden grö- steuer und EEG-Umlage für die Elektrifizierung der

ßeren Fahrzeugklassen ist das sogar ohne Prämie der Pkw scheint häufig überbewertet zu werden. Ihr Po-

Fall. tenzial wäre selbst bei einer vollständigen Abschaffung

dieser Instrumente sehr begrenzt. Zum Vergleich: Der

Abbildung 9: Vergleich der monatlichen

CO2-Preis müsste bei deutlich über 300 Euro/t liegen,

Gesamtkosten in Euro für mehrere Kfz

um eine ähnliche Wirkung zu entfalten. Da ein Preis in

dieser Höhe wenig realistisch und politisch wohl kaum

gewünscht ist, ist klar, dass der CO2-Preis diese Len-

kungswirkung beim Fahrzeugerwerb wohl nicht haben

wird und ein ergänzendes Instrument notwendig ist.

Die Kaufprämie hat dabei psychologische und verhal-

tensökonomische Vorteile. Sie reduziert den Fahr-

zeugpreis unmittelbar und ist beim Kauf sichtbar. Kfz-

und Energiesteuervorteile etc. sind im Fahrzeugpreis

nicht enthalten und hängen von verschiedenen Fakto-

ren ab, die zum Zeitpunkt der Kaufentscheidung ggf.

noch gar nicht absehbar und schwieriger zu berück-

sichtigen sind. Es handelt sich bei ihnen um zukünftige

Kosten, die zum Zeitpunkt der Fahrzeuganschaffung

counting Haltedauer, der

Fahrleistung und Preisentwicklungen (Kraftstoff, CO2)

Quelle : Erweiterung der Berechnungen in FÖS (2019) abhängen.

Was für die Kaufprämie gilt, gilt spiegelbildlich für

eine Zulassungssteuer. Sie würde im Falle des BMW

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER

Klimaschutz im ZUL ASSUNGSSTEUER

Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 17 von 34 16

2er (135 gCO2/km) nach dem dargelegten Ausgestal- zweitens durch eine höhere Besteuerung der Verbren-

tungsvorschlag einmalig 4.450 Euro betragen ner oder drittens durch eine Kombination aus beiden

(54 Euro monatlich unter Berücksichtigung des Wei- Elementen stützen will. Die verschiedenen Politikin-

terverkaufs mit Wertverlust nach 5 Jahren Halte- strumente haben dabei verschiedene Vor- und Nach-

dauer). Mit monatlichen Gesamtkosten von 766 Euro teile mit Blick öffentliche Finanzen, Klimaschutz und

wäre der Verbrenner damit also teurer als das elektri- Verteilungswirkung (Tabelle 3 gibt einen kurzen Über-

sche Modell auch ohne Kaufprämie (756 Euro). blick). Für die Zulassungssteuer werden diese Punkte

Der Staat hat also die Wahl, ob er den Kostenvorteil des in den folgenden Abschnitten näher beleuchtet.

E-Autos erstens über Subventionen für Stromer,

Tabelle 3: Welche ökonomischen Instrumente eignen sich für welche Ziele?

Instrument Fiskalische Wirkun- Ökologische Lenkungswir- Verteilungswirkung

gen kung (Fahrzeugkauf)

Kfz-Steuer Hoch. Aktuell ca. 9- Gering. Trotz progressiver CO2- Leicht regressiv. Mit steigendem

(jährlich) 10 Mrd. Euro p.a. Dau- Komponente geringer Einfluss Einkommen sinkt die relative Be-

erhaft 5 stabile Einnah- auf Gesamtkosten (TCO) und lastung.

mequelle. Kaufentscheidung.

Kaufprämien Hohe öffentliche Hoch. Hoher Anreiz zum Kauf Regressiv. Prämien werden von

(Bonus) Ausgaben. 3,1 Mrd. von emissionsfreien Fahrzeu- der Allgemeinheit finanziert und

Euro im Jahr 2021. gen durch stark verringerte begünstigen insb. Neuwagenkäu-

TCO. fer:innen, also oftmals Unterneh-

men und Haushalte mit höheren

Einkommen.

Zulassungs- Mittel. Könnte Kauf- Hoch. Hoher Anreiz zur Vermei- Progressiv. Steuerlast steigt pro-

steuer* (Ma- prämie vollständig ge- dung von besonders klima- gressiv mit der Klimaschädlichkeit

lus) genfinanzieren und schädlichen Fahrzeugen mit des Neufahrzeugs und der Häu-

darüber hinaus tempo- Verbrennungsmotor durch figkeit der Neuwagenkäufe. Be-

rär Mehreinnahmen stark erhöhte TCO. lastet nicht die Allgemeinheit,

generieren. Als lang- sondern vor allem Neuwagenkäu-

fristig stabiles Finan- fer:innen.

zierungsinstrument

aufgrund der gewoll-

ten Lenkungswirkung

jedoch ungeeignet.

CO2-Preis Mittel bis hoch. Das Gering. Kaum Einfluss auf TCO Regressiv (je nach Mittelver-

Aufkommen ist tem- und Kaufentscheidung bei Pkw. wendung). Geringe Einkommen

porär hoch, aufgrund Abhängig von der jeweiligen haben eine höhere relativ Belas-

der zukünftigen Preis- Fahrleistung. Große Unsicher- tung, die durch Rückverteilung

bildung am Markt (im heit bezüglich der Preishöhe (u.a. Senkung EEG-Umlage) auf-

BEHG ab 2027) aber über die gesamte Haltedauer. gefangen wird.

ungewiss. Mittel- bis

langfristig wird es wie-

der sinken und bei Zie-

lerreichung wegfallen.

Quelle : Eigene Darstellung; * bei Ausgestaltung gemäß dem in dieser Studie vorgestellten Reformvorschlag

5

In Abschnitt 1.3 wurde auf die fiskalisch kontraproduktive, sehr langfristige Befreiung von BEV von der Kfz-Steuer ver-

wiesen.

Forum Ökologisch-Soziale Marktwirtschaft e.V.Klimaschutz im

SOZIALVERTRÄGLICHKEIT Straßenverkehr:

EINER Sozialverträglichkeit einer Zulassungssteuer

ZUL ASSUNGSSTEUER17 18 von 34

3.2 Verteilungswirkung der

Kaufprämien

Kauf geförderter BEV & PHEV

Abbildung 10: Verteilung von BEV und PHEV im

Kaufprämien haben auf den Vergleich der Gesamtkos-

Bestand nach Segmenten

ten einen großen Effekt und verändern die Nachfrage

zugunsten von E-Autos. Die Subventionierung ist für 30%

den Staat aber teuer und es werden im großen Umfang 25%

Finanzmittel von der Gesamtheit der Steuerzahler:in- 20%

nen auf die Gruppe der Neuwagenkäufer:innen um- 15%

verteilt. 10%

Zum 1.1.2022 befanden sich im deutschen Pkw-Be- 5%

stand 618.460 reine Elektroautos (BEV) und 565.956 0%

Plug-in-Hybride (PHEV) (KBA 2022b). Relativ zum ge-

Kleinwagen

Sportwagen

Mittelklasse

Oberklasse

Kompaktklasse

SUVs

Mini-Vans

Utilities

Sonstige

Minis

Obere Mittelklasse

Geländewagen

Wohnmobile

Großraum-Vans

samten Pkw-Bestand von 48,5 Mio. Pkw entspricht

diesen einem noch sehr geringem, aber wachsendem

Anteil von 1,3 % (BEV) bzw. 1,2 % (PHEV). PHEV sind

dabei vor allem in den Segmenten SUVs, Kompakt-

klasse und Geländewagen zu finden; BEV in den Seg-

menten Kleinwagen, SUVs und Minis (Abbildung 10).

Über die Hälfte dieser Fahrzeuge wurde im Laufe des BEV PHEV

Jahres 2021 neu zugelassen (siehe Abbildung 11).

Quelle: eigene Darstellung auf Grundlage KBA (2022b)

65,4 % aller Pkw-Neuzulassungen im Jahr 2021 waren

gewerblich (KBA 2022c). Bei PHEV beläuft sich der

Abbildung 11: Neuzulassungen von E-Autos (BEV

Anteil auf 67 %, bei BEV sind es rund die Hälfte (KBA

und PHEV)

2022d). Diese Zahlen lassen sich aber nicht 1-zu-1 auf

die Auszahlung von Kaufprämien übertragen. Aus der 800.000

Plug-in-Hybrid (PEHV)

Zwischenbilanz des BAFA (März 2022) geht hervor, 700.000

dass 580.409 Anträge (54,3 %) durch Unternehmen Elektro (BEV)

600.000

325.449

und 469.544 Anträge (43,9 %) durch Privatpersonen

gestellt werden. Etwas mehr als die Hälfte der Umwelt- 500.000

und Innovationsprämien geht also bislang an gewerbli-

400.000

che Halter*innen. Die verbleibenden 20.010 Anträge

(1,9 %) wurde durch Unternehmen mit kommunaler 300.000 355.961

Beteiligung, kommunale Betriebe und Zweckver-

200.000

bände, Körperschaften, Kirchen, eingetragene Vereine

und Stiftung beantragt (in Abbildung 12 als sonstige 100.000

zusammengefasst). 0

2016 2017 2018 2019 2020 2021

Quelle: eigene Darstellung auf Grundlage der Daten des Kraftfahrt-

bundesamts

Verteilung innerhalb der Gruppe der Privatpersonen

Innerhalb der Gruppe der Privatpersonen profitieren

Käufer*innen mit hohen Einkommen deutlich stärker

vom Bonus. Das legen Umfrageergebnisse der KfW

Research (2020) nahe: Demnach besitzen Menschen

im obersten Einkommensquartil bereits überdurch-

schnittlich viele E-Pkw und ihr Anteil an den geplan-

ten Autokäufen ist höher als für die übrigen 75 % un-

teren Einkommen zusammen. Während im obersten

Quartil 7,2 % die Anschaffung eines E-Pkws planen,

liegt der Wert in den drei unteren Einkommensquarti-

len zwischen 0,65 % und 2,05 %.

Forum Ökologisch-Soziale Marktwirtschaft e.V.SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER18

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 19 von 34

Daraus lässt sich schließen, dass rund die Hälfte aller

BAFA-Förderanträge durch Privatpersonen auf das

oberste Quartil 4 und nur rund 5 % auf das unterste zu-

rückzuführen sein dürften (siehe Abbildung 12).

Tabelle 4: Besitz und geplante Anschaffung von E-

Pkw nach Quartilen

E-Pkw* (%)

Quartile

Besitz geplant

Q4 3,73 7,17

Q3 3,11 2,05

Q2 1,7 1,97

Q1 (1.350>NÄE, n=719) 0,49 0,62

* Berücksichtigt werden hierbei neben reinen Elektroautos und

Plug-In-Hybriden auch Brennstoffzellenfahrzeuge und (nicht-ex-

tern aufladbare) Vollhybride.

NÄE= Nettoäquivalenzeinkommen

Quelle: KfW Research (2020)

Abbildung 12: Anteil der Anträge der Antragsteller

Quelle: eigene Darstellung auf Grundlage BAFA und KfW Research

(2020)

Von den staatlich finanzierten Kaufprämien profitieren

bislang also überwiegend Unternehmen (über 54 % al-

ler Förderanträge) und einkommensstarke Haushalte.

Die gesamte untere Einkommenshälfte (Q1 und 2) er-

hält von der Fördersumme auf direktem Wege ledig-

lich rund 10 %.

Zu berücksichtigen sind zwei Aspekte: Erstens hat die

Entwicklung der E-Auto-Zulassungen vor allem im

Jahr 2021 und damit nach der Befragung an Dynamik

zugelegt (siehe Abbildung 11). Zweitens werden Kauf-

prämien über einen reduzierten Gebrauchtwagenpreis

weitergegeben. Untere und mittlere Einkommen pro-SOZIALVERTRÄGLICHKEIT EINER ZUL ASSUNGSSTEUER19

Klimaschutz im Straßenverkehr: Sozialverträglichkeit einer Zulassungssteuer 20 von 34

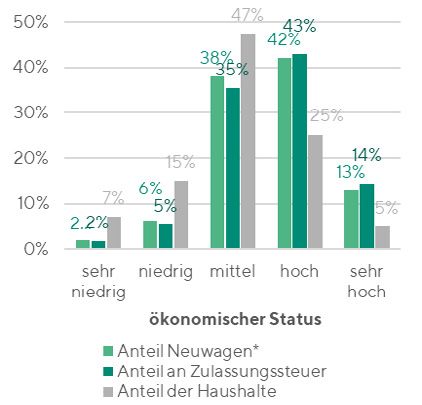

3.3 Verteilungswirkung einer

Zulassungssteuer

Im Folgenden wird die Verteilungswirkung des Vor- Pkw pro Haushalt (1,5 und 1,6) und diese sind häufiger

schlags für eine Zulassungssteuer untersucht. Der Fo- Neuwagen. Relativ zu ihrer Größe würden sie also ei-

kus liegt dabei auf der Verteilung zwischen gewerbli- nen überproportional großen Teil der Steuer innerhalb

chen und privater Pkw-Halter*innen sowie verschiede- der Haushalte zahlen. Haushalte der unteren Gruppen

nen sozio-ökonomischer Gruppen. Neuwagen werden besitzen im Schnitt weniger Autos (0,6 und 0,8) und

überwiegend gewerblich oder von Haushalten mit ho- kaufen noch seltener Neuwagen. Die mittlere und

hem ökonomischem Status zugelassen. Über einen er- größte Gruppe (20 Mio. Haushalte) besitzt rund 19 Mio.

höhten Gebrauchtwagenpreis sind aber auch spätere Pkw (0,96 pro Haushalt).

Halter*innen indirekt von der Steuer betroffen. Dar-

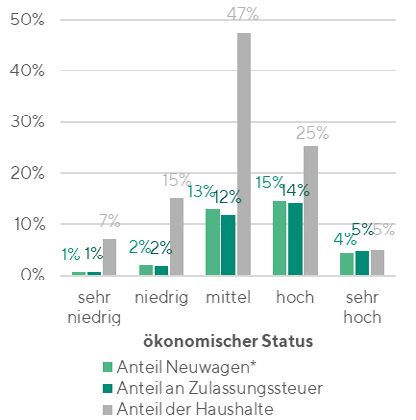

über hinaus unterscheiden sich die Gruppen bezüglich Abbildung 13: Anteil Neuwagen und

ihres Pkw-Kaufverhaltens, was ebenfalls Einfluss auf Zulassungssteuer nach ökonomischem Status

eine mögliche direkte/indirekte Steuerbelastung hat. (oben: Anteile nur privat; unten: inkl. gewerblich)

In Abschnitt 3.3 wird daher zunächst die direkte Wir-

kung beim Neuwagenkauf betrachtet. Abschnitt 3.4

beleuchtet die indirekte Wirkung über den Ge-

brauchtwagenmarkt.

Wie zuvor erwähnt waren zuletzt 65 % der rund 3,6 Mio.

Pkw-Neuzulassungen gewerblich (KBA 2022c). Es ist

davon auszugehen, dass sich die potenziellen Einnah-

men einer Zulassungssteuer in ähnlichem Verhältnis

auf Unternehmen und Haushalte verteilen. Denn ge-

werbliche und private Neuzulassungen unterscheiden

sich mit Blick auf den CO2-Wert nicht grundlegend

und dieser ist die einzige Variable zur Berechnung der

Steuerhöhe.

Der Anteil privater Haushalte an den Zulassungen

liegt entsprechend bei rund 35 % (1,2 Mio.). Zunächst

einmal ist festzuhalten, dass jedes Jahr also nur 3 % der

rund 41. Mio. Haushalte einen Neuwagen kaufen und

somit direkt von der Steuer betroffen wären. Zwischen

den Haushalten verteilt sich die Belastung der Steuer

vor allem auf Haushalte mit höherem ökonomischem

Status, da sie überproportional viele Neuwagen besit-

zen. Rund 5 % aller Haushalte zählen zur Gruppe mit

sehr hohem ökonomischem Status (Abbildung 13).

Ihnen gehören rund 13 % der Neuwagen (0-2 Jahre alt)

in Privatbesitz und würden mit rund 14 % einen deutlich

überproportional großen Anteil der Steuer zahlen6 (bei

Berücksichtigung der gewerblichen Zulassungen liegt

der Wert bei rund 5 %; Abbildung 13 unten). Einen sehr

niedrigen Status haben 7 % der Haushalte. Sie besitzen

nur 2 % der Neuwagen und wären von der Steuer mit 2 %

unterproportional betroffen (weniger als 1 % bei Be-

rücksichtigung der gewerblichen).

Die Verteilung der direkten Steuerbelastung über

die verschiedenen Haushaltsgruppen hängt also in ers-

Quelle: eigene Darstellung auf Grundlage von Mobilität in Tabellen

ter Linie mit der Häufigkeit des Neuwagenkaufs zu- (infas 2017); * 0-2 Jahre alt

sammen. Die oberen beiden Gruppen besitzen mehr

6

Es wird angenommen, dass die Verteilung des Besit-

zes von Neuwagen gleich der Verteilung des Neuwa-

genkaufs ist.

Forum Ökologisch-Soziale Marktwirtschaft e.V.Sie können auch lesen