Privates Ladeinfrastrukturpotenzial in Deutschland - dena-STUDIE Herausforderungen bei der Entwicklung der privaten Ladeinfrastruktur zur ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

dena-STUDIE Privates Ladeinfrastrukturpotenzial in Deutschland Herausforderungen bei der Entwicklung der privaten Ladeinfrastruktur zur Beschleunigung des Markthochlaufs der Elektromobilität in Deutschland

Inhalt

Impressum

Herausgeber:

Deutsche Energie-Agentur GmbH (dena)

Chausseestraße 128 a

10115 Berlin

Tel.: + 49 (0)30 66 777-0

Fax: + 49 (0)30 66 777-699

1

info@dena.de

www.dena.de Hintergrund und

Autoren dena: Zielstellung

Carsten Bamberg

Jascha Lackner

2

Stefan Siegemund

Analyse der Elektromobilität

Autor Prognos AG:

Alex Auf der Maur bis 2030

Auftraggeber: 2.1 Status quo 6

EnBW Energie Baden-Württemberg AG

2.2 Räumliche Verteilung der Elektrofahrzeuge 8

Bildnachweis:

shutterstock.com: Titelbild – Petair; 2.3 Markthochlauf der Elektromobilität bis 2030 9

S. 5 – Scharfsinn; S. 13 – Slavun;

S. 16 – Mike Flippo; S. 26 – Softulka; 2.4 Entwicklung der Elektromobilität

iStockphoto.com: S. 4 – Jeff Hu; 2.4 in Abhängigkeit von der Kaufkraft 12

Bilder Copyright: Deutsche Energie-Agentur

GmbH (dena).

3 Gebäudebestand und privates

Konzeption & Gestaltung:

Maria Raduly

Ladeinfrastrukturpotenzial

Bitte zitieren als:

dena, Prognos, 2020: 3.1 Verteilung der Wohngebäude

„Privates Ladeinfrastrukturpotenzial 3.1 nach Regionen 13

in Deutschland“

3.2 Fahrzeug-Stellplatzpotenzial

Stand: 04/2020 3.2 von Wohngebäuden 14

3.3 Herausforderungen und Hemmnisse der

3.3 Entwicklung der privaten Ladeinfrastruktur 16

3.4 Installationskosten der privaten

3.4 Ladeinfrastruktur 17

3.5 Szenarien für den privaten

3.5 Ladeinfrastrukturzugang 17

3.6 Ladeinfrastrukturpotenzial

3.6 von Wohngebäuden 18

Alle Rechte sind vorbehalten. Die Nutzung steht

unter dem Zustimmungsvorbehalt der dena.

2 Inhaltsverzeichnis

4 Gegenüberstellung privates

Ladeinfrastrukturpotenzial

und Markthochlauf der

Elektromobilität

4.1 Gesamtanzahl Stellplätze mit privater

4.1 Ladeinfrastruktur und Bestandsentwicklung

4.1 Elektrofahrzeuge 19

4.2 Verhältnis private Ladeinfrastruktur

4.2 zu Anzahl Elektrofahrzeuge –

4.2 Szenario Neutral 20

4.3 Verhältnis private Ladeinfrastruktur

4.3 zu Anzahl Elektrofahrzeuge –

4.3 Szenario Erhöhte Kosten 22

4.4 Verhältnis private Ladeinfrastruktur

4.4 zu Anzahl Elektrofahrzeuge –

4.4 Szenario Niedrige Kosten 23

5 Ladeinfrastruktur in den

Niederlanden und Norwegen

5.1 Niederlande 25

5.2 Norwegen 26

6 Fazit und Handlungs

empfehlungen

6.1 Fazit 27

6.2 Handlungsempfehlungen 29

Inhaltsverzeichnis 3

1 Hintergrund und

Zielstellung

Die Weiterentwicklung der Elektromobilität ist ein wichtiger Elektrofahrzeuge auf Deutschlands Straßen zu bringen sowie

Baustein der Energiewende und gleichzeitig ein Thema von 1 Mio. L adepunkte aufzubauen.

industriepolitisch hoher Bedeutung. Wesentlicher Treiber

der Elektrifizierung von Pkw und Nutzfahrzeugen sind derzeit Eine zentrale Bedeutung für den Markthochlauf der Elektro

vor allem die EU-Flottengrenzwerte für die Fahrzeughersteller. mobilität wird der verfügbaren Ladeinfrastruktur beigemessen.

Diese führen dazu, dass das Angebot an Fahrzeugen mit Allerdings bestehen unterschiedliche Positionen darüber,

Elektroantrieb stetig steigt. Im ersten Quartal des Jahres 2020 wie hoch der Anteil der privaten und öffentlich zugänglichen

gab es mehr als 120 v erschiedene Modelltypen von batterie- Infrastruktur sein sollte. Die Nationale Plattform Zukunft

elektrischen Pkw (BEV) und Plug-in-Hybriden (PHEV) auf dem der Mobilität (NPM) geht in den ersten Jahren der Marktent-

deutschen Markt. Bis 2020 werden v oraussichtlich mehr als 30 wicklung der Elektromobilität davon aus, dass 60–85 % der

weitere BEV-Modelle ihre Weltpremiere feiern. Im Jahr 2019 Ladevorgänge im privaten Umfeld und 15–40 % im ö ffentlichen

verzeichneten BEV und PHEV ein Wachstum von 61 % gegen- Raum stattfinden werden.2 Der VDA sieht mit steigender Markt-

über dem Vorjahr, allerdings noch auf niedrigem G esamtniveau durchdringung der Elektrofahrzeuge einen Bedeutungszuwachs

von 3 % Marktanteil.1 Gemäß Klimaschutzprogramm 2030 ist der öffentlichen Ladepunkte. Aus seiner Sicht wird das Ver-

es Ziel der Bundesregierung, bis 2030 mindestens 7–10 Mio. hältnis von privater zu öffentlicher Ladeinfrastruktur z ukünftig

60–70 zu 30–40 % betragen.3 Auch der Masterplan Ladeinfra-

struktur der B undesregierung nimmt Bezug auf die P rognosen

der NPM und hat zum Ziel, in den kommenden zwei Jahren

50.000 öffentlich z ugängliche Ladepunkte sowie 1.000 Schnell-

ladestandorte zu errichten.4

Der Ausbau der öffentlich zugänglichen L adeinfrastruktur

gestaltet sich aktuell schwierig, insbesondere aufgrund

finanziell wenig attraktiver Geschäftsmodelle, des mangelnden

Zugangs zu geeigneten Standorten sowie verwaltungstechni-

scher Hürden und langer Genehmigungszeiträume.

Im privaten Bereich sind es finanzielle und technische Hinder-

nisse sowie Fragen von Genehmigungen. Herausforderungen

bestehen vor allem durch potenziell umfangreiche bauliche

Maßnahmen, teilweise unzureichende Elektroinstallationen der

Gebäude sowie aufseiten der Verteilnetzbetreiber durch auf

die zukünftigen Leistungsanforderungen nicht a usgerichtete

Verteilnetze. Die Beseitigung dieser Hindernisse ist weniger

ein technisches Problem, kann jedoch zu sehr hohen Kosten

führen, die es für den einzelnen Verbraucher, Hausbesitzer oder

Hausgemeinschaften finanziell unattraktiv machen, p rivate

Ladepunkte zu installieren. Darüber hinaus verfügen viele

Mehrfamiliengebäude nicht oder nur über sehr wenige private

Stellplätze. Hinzu kommt, dass sich die Erteilung von Genehmi-

gungen zur Installation von privaten Ladepunkten im öffentli-

chen Raum schwierig und langwierig gestalten kann.

1

dena, 2019.

2

Nationale Plattform Zukunft der Mobilität, Arbeitsgruppe 5 „Verknüpfung der Verkehrs- und Energienetze, Sektorkopplung“, 2019.

3

Verband der Automobilindustrie e. V. (VDA), 2019.

4

Die Bundesregierung, 2019.

4 Hintergrund und Zielstellung

Im Rahmen dieser Kurzstudie wird untersucht, ob der deutsche

Gebäudebestand theoretisch das Potenzial besitzt, den

Ladeinfrastrukturbedarf von 7 bis 10 Mio. Elektrofahrzeugen

abzudecken, wenn 85 % aller Ladevorgänge an privaten

Ladepunkten stattfinden würden. Aus den E rgebnissen

wird abgeleitet, ob und wo in den kommenden Jahren ein

dringender Bedarf zur Entwicklung der öffentlich zugänglichen

Ladeinfrastruktur entstehen könnte und welche Maßnahmen

eine ausreichende Ladeinfrastrukturverfügbarkeit u

nterstützen

sollten.

Anhand eines Markthochlaufmodells wird ein Klimaschutz

szenario für die Marktentwicklung von BEV und PHEV in den

Jahren 2022, 2025 und 2030 erstellt. Diesem Marktentwick-

50 Tsd.

lungsszenario wird ein Modell der in verschiedenen Gebäude

typen potenziell zur Verfügung stehenden S tellplätze mit

Ladepunkten gegenübergestellt. Anhand der Differenz

von privaten Ladepunkten und Elektrofahrzeugen wird auf

Landkreisebene analysiert, ab wann und wo in den kommen-

den Jahren ein verstärkter Aufbau der öffentlichen Ladeinfra

struktur notwendig wäre, um die Entwicklung der Elektro öffentlich zugängliche

mobilität nicht zu bremsen, sondern gemäß politischer

Ladepunkte sollen in den

Zielsetzung zu forcieren.

kommenden zwei Jahren laut

Den Studienautoren ist aufgrund der schlechten und mit Masterplan Ladeinfrastruktur

Unsicherheiten behafteten Datenlage der Stellplätze im

Gebäudebestand bewusst, dass das modellierte zukünftige errichtet werden.

private Ladeinfrastrukturpotenzial von der realen Situation

vor Ort abweichen kann. Genauere Modellierungsergebnisse

ließen sich insbesondere durch eine Aufnahme der privaten

Stellplatzsituation in Mehrfamilienhäusern sowie detaillierte

Interviews mit Experten aus den Branchen der Wohnungs-

und Energiewirtschaft sowie Dienstleistern, z. B. den Elektro-

Innungen, erzielen.

Auch mit einer detaillierten Untersuchung der Stellplatz

situation im beruflichen Umfeld ließen sich die Modellierungs

ergebnisse erhöhen, diese war jedoch nicht Gegenstand

dieser Studie.

Gleichwohl bieten die Studienergebnisse eine gute Indikation

dafür, in welchen Regionen zukünftig dem Aufbau der öffent-

lich zugänglichen Ladeinfrastruktur verstärkt Aufmerksamkeit

gewidmet werden sollte. Die Studie zeigt auch, in welchen

Landkreisen bereits in den kommenden Jahren mit einem

schnellen Wachstum des Elektromobilitätsmarktes und damit

auch des Aufbaus der privaten Ladeinfrastruktur gerechnet

werden kann. Dies wiederum sollte in die Planungen aller für

den Aufbau der Ladeinfrastruktur verantwortlichen Akteure

integriert werden, d. h. sowohl der öffentlichen Verwaltung als

auch der privaten Marktteilnehmer, wie Stromversorgungs

unternehmen oder Netzbetreiber, um die Entwicklung der

Ladeinfrastruktur nicht zu hemmen.

Hintergrund und Zielstellung 5

2 Analyse der

Elektromobilität bis 2030

2.1 Status quo

Die Nachfrage nach Elektrofahrzeugen verlief bisher in sich in den l etzten drei Jahren sehr dynamisch entwickelt.

Deutschland absolut gesehen zurückhaltend. Das Ziel der Die durchschnittliche Wachstumsrate der Elektro-Pkw lag 2016–

Bundesregierung für das Jahr 2020 von 1 Mio. Elektrofahr 2019 im Mittel bei über 50 % pro Jahr. Im Jahr 2019 lagen die

zeugen5 ist nicht mehr zu erreichen. Am 1. Oktober 2019 waren Neuzulassungen von BEV und PHEV 60 % höher gegenüber

laut Fahrzeugstatistiken des Kraftfahrt-Bundesamts (KBA) dem Vorjahr und e rreichten damit einen Marktanteil von 3 %

249 Tsd. Elektrofahrzeuge gemeldet. Bei insgesamt rund 57 Mio. an den N

euzulassungen.

Kraftfahrzeugen haben die Elektrofahrzeuge einen Anteil von

0,44 %. Von den knapp 250 Tsd. Elektrofahrzeugen sind 85 % Halterstruktur

Personenkraftwagen (Pkw), der Rest verteilt sich auf Krafträder Von den insgesamt 47 Mio. Pkw in Deutschland befinden sich

(12 Tsd.) und Nutzfahrzeuge inklusive Bussen (24 Tsd.). knapp 90 % in privatem Besitz. Bei den Elektro-Pkw w erden

Die rund 213 Tsd. elektrischen Pkw teilen sich zu 60 % auf BEV aktuell jedoch nur knapp 50 % von privaten Personen gemeldet.

und 40 % auf PHEV auf. Der Markt von BEV und PHEV hat Dies liegt hauptsächlich an der Altersstruktur der F ahrzeuge.

Abb. 1: Kraftfahrzeugbestand nach Kraftstoffen, Anzahl Elektrofahrzeuge nach Fahrzeugkategorien und

Pkw nach Antrieben, 01.10.2019

Anzahl Kraftfahrzeuge nach Anzahl Elektrofahrzeuge nach Anzahl Elektro-Pkw nach

Kraftstoffen in Tsd. Fahrzeugkategorien in Tsd. Antrieben in Tsd.

906

124,8

20.784

212,6 0,4

249,4

Elektrofahrzeuge 23,9 87,4

12,0

0,6

0,3

36.330

Benzin Elektromobilität PKW Leichte und schwere Nutzfahrzeuge BEV

Diesel Sonstiges Krafträder Sonstiges PHEV

Busse FCV

Quelle: Kraftfahrt-Bundesamt (KBA), 2019

5

Zu den Elektrofahrzeugen zählen die Fahrzeugantriebe Plug-in-Hybrid (PHEV), batterieelektrisch (BEV) sowie die Brennstoffzellen-Fahrzeuge (FCV).

6 Analyse der Elektromobilität bis 2030

Abb. 2: Batteriekapazitäten von BEV-Fahrzeugmodellen nach Jahr des Modellstarts (gelbe Datenpunkte) und

die mittlere Batteriekapazität der im jeweiligen Jahr verfügbaren BEV-Fahrzeugflotte (violette Linie)

120

100

Batteriekapazität in kWh

80

60

40

20

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

BEV-Kapazität Mittlere Kapazität

Viele Elektrofahrzeuge wurden erst in den l etzten Jahren neu Verteilung der Tagesfahrleistung

zugelassen. Bei den Neuzulassungen liegt der A nteil der ge- Um den Anteil der privaten bzw. öffentlichen Ladungen bei

werblichen Halter in Deutschland bei ca. 65 % und damit Elektro-Pkw abzuschätzen, ist auch die tägliche Fahrtweite

auf dem Niveau der Elektrofahrzeuge. Dies bedeutet, dass relevant. Bei hohen täglichen Fahrleistungen ist davon auszu-

Neufahrzeuge überdurchschnittlich oft von Unternehmen gehen, dass ein Nachladen der Batterie an einer öffentlichen

angeschafft und nach zwei bis vier Jahren in private Hand ab- Ladeinfrastruktur vorgenommen wird. Deshalb wird nach

gegeben oder ins Ausland verkauft werden. folgend die Verteilung der Tagesfahrleistungen beschrieben.

Batteriekapazität Das Mobilitätsverhalten wird in Deutschland regelmäßig durch

Die Kapazität der Batterie hat einen direkten Einfluss auf die eine bundesweite Befragung von Haushalten – Mobilität in

Reichweite und die Kosten der Fahrzeuge. Mit der starken Deutschland (MiD) – zu ihrem alltäglichen Verkehrsverhalten

Degression der Preise für Lithium-Ionen-Batterien hat auch erhoben. Die letzte große Erhebung wurde für das Jahr 2017

die Anzahl an Elektro-Pkw mit großen Batterien zugenommen. durchgeführt. Da die Elektrofahrzeuge bislang noch einen sehr

Die meisten Elektrofahrzeuge, die im Jahr 2019 auf dem Markt geringen Anteil am Pkw-Bestand haben, können die E rgebnisse

erhältlich sind, besitzen Batteriegrößen zwischen 20 und 40 kWh, aus der MiD lediglich zur Analyse der Pkw-Fahrtweiten insge-

was ungefähr einer Reichweite von 150 bis 300 Kilometern samt verwendet werden. Wie sich die täglichen Fahrtweiten

entspricht. Einige BEV im oberen Preissegment erfüllen bereits und Fahrmuster von Elektro-Pkw gegenüber konventionell

heute Reichweitenanforderungen von 400 Kilometern und angetriebenen Pkw unterscheiden, kann zum aktuellen Zeit-

mehr. Mit weiterhin sinkenden Batteriepreisen werden auch für punkt nicht abschließend beantwortet werden.6

die Zukunft noch weiter steigende Batteriekapazitäten – und

damit höhere Reichweiten – erwartet. Bezogen auf die Batterie Nach MiD 2017 lag die durchschnittliche Weglänge einer Person

kapazität und Reichweite werden zukünftige Elektro-Pkw bei zwölf Kilometern. Multipliziert mit 3,1 Wegen pro Person

kostengünstiger sein als heute. Die nachfolgende Auswertung und Tag ergibt sich eine durchschnittliche Tagesstrecke von

der Batteriekapazitäten nach BEV-Modellen beruht auf einer 39 Kilometern. Betrachtet man nur die Strecke, welche mit dem

Auswertung einer Prognos-internen Datenbasis von in Deutsch- Pkw zurückgelegt wird, sind es durchschnittlich 29 K ilometer

land verfügbaren Elektrofahrzeugen. Diese Datenbasis wird täglich. Die mittlere Tagesstrecke ist dabei stark vom Raumtyp

laufend aktualisiert und umfasst derzeit rund 40 Pkw-Modelle mit abhängig. In Metropolen sind die Pkw-Anteile geringer und

batterieelektrischem Antrieb (Stand: Oktober 2019). die Pkw-Tagesstrecke liegt im Mittel bei 15 Kilometern.

6

Erste Untersuchungen zeigen, dass die täglichen Fahrtweiten von Elektrofahrzeugen geringer sind als die von konventionellen Pkw. Betrachtet man jedoch den

6

Trend, erreichen BEV-Pkw bald die Jahresfahrleistungen von Pkw mit Ottomotor; IVV, fka, 2018.

Analyse der Elektromobilität bis 2030 7

Abb. 3: Verteilung der Pkw-Tagesdistanz nach MiD17

200 km

40 % 49 % 7% 5%

14 %

12 %

10 %

8%

6%

4%

2%

0%

13 –13 km

–2 m

– m

10 –10 km

11 –11 km

19 19 m

2 m

5– 5 km

– m

– m

– m

– m

–4 m

– m

–5 m

– m

– m

–6 m

– m

– m

– m

– m

95 –95 m

10 –10 km

11 –11 km

12 –12 km

12 –12 km

13 –13 km

14 –14 km

15 –14 km

15 –15 km

16 –16 km

16 –16 km

17 17 m

17 –17 km

18 18 m

18 –18 km

19 –19 km

00 m

km

10 10 k

15 15 k

20 0 k

25 25 k

30 30 k

35 35 k

40 0 k

45 45 k

50 0 k

55 55 k

60 60 k

65 5 k

70 70 k

75 75 k

80 80 k

85 85 k

90 90 k

5– 5 k

5– 5 k

0– 0 k

5– 5 k

+ 2 00 k

0 0

5 5

0 0

5 5

0 0

5 5

0 0

5 5

0 0

0 5

5 5

0 0

0 0

0 0

5 5

0–

In den ländlichen Regionen liegt die mittlere Pkw-Tagesstrecke inwohner r elativiert jedoch das Bild. Die regionale Verteilung

E

bei knapp 30 Kilometern. Ungefähr 40 % der Tagesdistanzen der Motorisierung mit Elektro-Pkw ist deutlich h omogener.

sind kleiner als 20 Kilometer und nur rund 5 % der Tagesdistanzen Auffällig sind jedoch weiterhin die geringen Elektro-Motorisie

sind größer als 200 Kilometer.7 Die Verteilung der Pkw-Tages rungsgrade in den strukturschwächeren Landkreisen der

distanzen gemäß MiD 2017 ist in der Abbildung 3 d argestellt. ostdeutschen Bundesländer. Bezüglich der Elektro-Motorisie

rungsgrade weist der Süden Deutschlands zulassungsstarke

Landkreise in Bayern und Baden-Württemberg auf. Aber auch

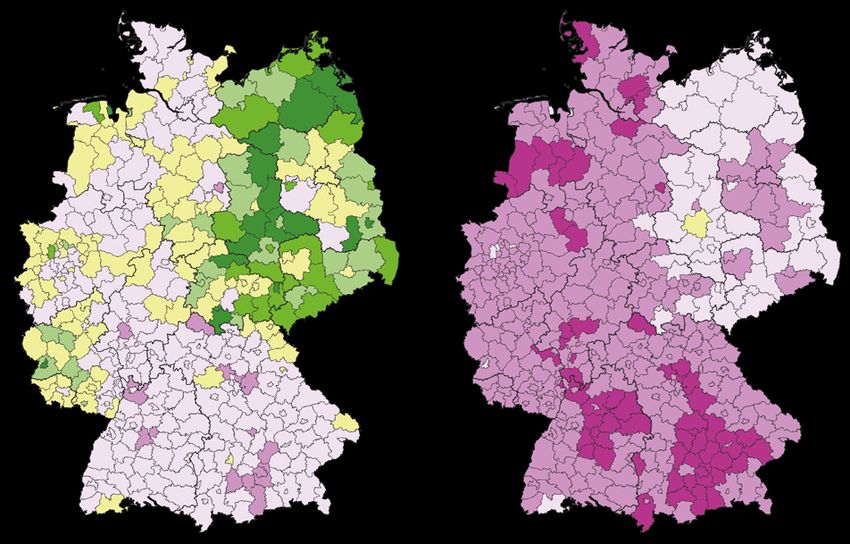

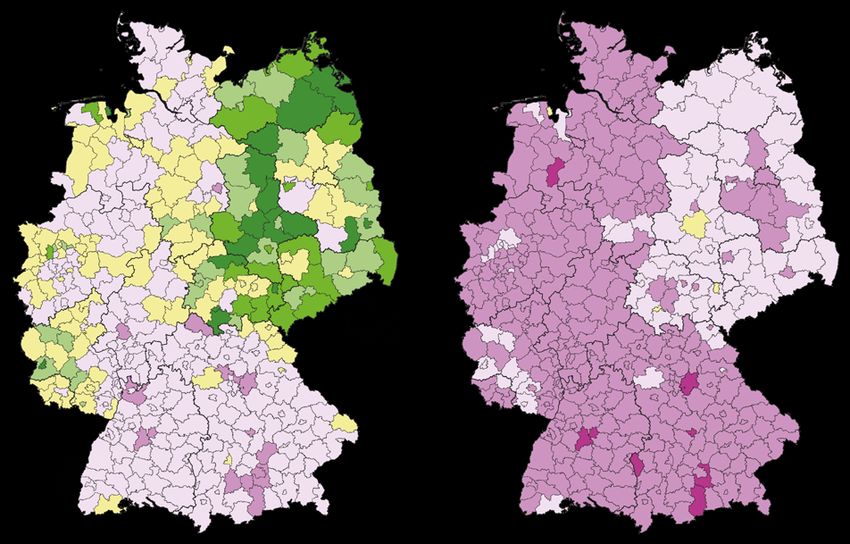

2.2 Räumliche Verteilung der in Schleswig-Holstein sind die Elektromobilitäts-Motorisie

Elektrofahrzeuge rungsgrade überdurchschnittlich hoch. A bbildung 4 zeigt

die Kaufkraft je Landkreis, welche im Vergleich mit den

Beim KBA werden die Bestandszahlen der Elektro-Pkw regional Zulassungszahlen der Elektromobilität einen g ewissen Zusam-

differenziert für die Zulassungsbezirke gemeldet.8 Daraus menhang offenbart.

lassen sich die Motorisierungsgrade (Fahrzeuge je Einwohner)

für die Elektrofahrzeuge berechnen und zwischen den Der Zusammenhang zwischen Kaufkraft bzw. ö konomischem

Regionen vergleichen. Eine Darstellung der Anzahl Elektro- Status und der Elektromobilität lässt sich auch aus der

fahrzeuge pro Landkreis, der Elektro-Motorisierungsgrade Erhebung MiD bestätigen. Die Elektrofahrzeugkäufer haben

sowie den Vergleich mit der Kaufkraft9 für die 401 L andkreise einen deutlich überdurchschnittlich hohen bzw. sehr hohen

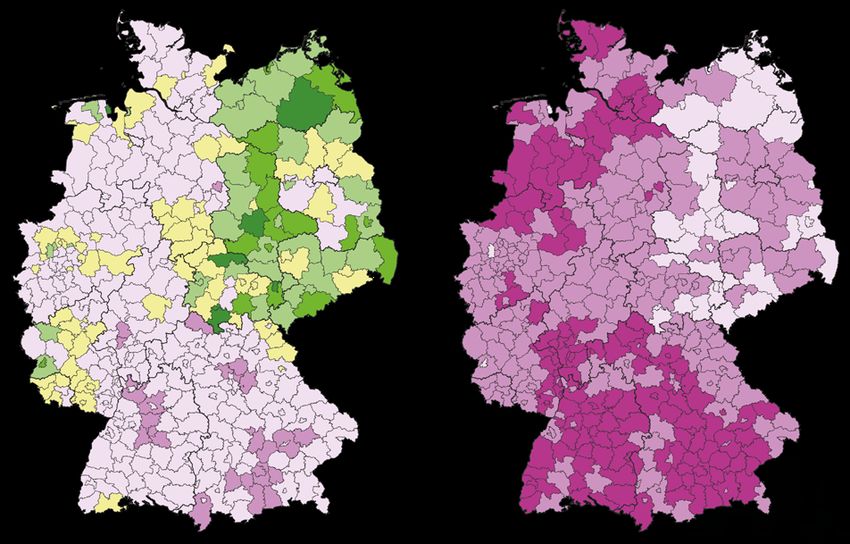

in Deutschland leistet Abbildung 4. Auf der Karte links lässt ökonomischen Status (im Erhebungsjahr 2017). Dieser Befund

sich erkennen, dass derzeit speziell in urbanen Gebieten deckt sich auch mit den viel zitierten fünf A

daptionsgruppen:

wie Hamburg, Berlin aber auch rund um München und Die „Innovators“ und „Early Adopters“, welche j eweils

Stuttgart in absoluten Größen die meisten Elektrofahrzeuge zuerst neue Technologien nachfragen, verfügen über eine

auf der Straße sind. Die Darstellung der Elektrofahrzeuge je überdurchschnittlich hohe Kaufkraft.10

7

infas Institut für angewandte Sozialwissenschaft GmbH, 2019.

8

Kraftfahrt-Bundesamt, 2019.

9

Kaufkraft bezeichnet das verfügbare Einkommen (Nettoeinkommen ohne Steuern und Sozialversicherungsbeiträge, inklusive empfangener Transferleistungen)

9

der Bevölkerung einer Region.

10

Trommer, 2014.

8 Analyse der Elektromobilität bis 2030

Abb. 4: Verteilung der Elektrofahrzeuge und der Kaufkraft in Deutschland;

Elektrofahrzeuge am 01.01.201911; Bevölkerung am 31.12.201712; Kaufkraft 201813

Elektrofahrzeuge Elektrofahrzeuge pro 1.000 Kaufkraft in Tsd. Euro pro

je Landkreis Einwohner und Landkreis Kopf und Landkreis

< 500 2.500–4.000 < 1,0 6,0–9,0 < 21 27–30

500–1.000 4.000–5.500 1,0–3,0 9,0–12,0 21–24 30–33

1.000–2.500 > 5.000 3,0–6,0 > 12,0 24–27 > 33

2.3 Markthochlauf der Elektromobilität Fahrzeuge einen Kostenvorteil b esitzen und über die Hälfte der

bis 2030 Neufahrzeuge (56 %) bereits rein oder t eilweise elektrisch sind.

Eine sachgerechte Analyse der aktuellen R ahmenbedingungen

Im Klimaschutzprogramm 2030 hat die Bundesregierung betont, für Kauf- und Haltungskosten von verschiedenen Antriebs

die Entwicklung der Elektromobilität zu forcieren, insbesondere optionen sowie der Modellverfügbarkeit des Marktes lässt

durch zusätzliche Förderprogramme, wie die im Masterplan jedoch erwarten, dass hohe A bsatzmengen von BEV und PHEV

Ladeinfrastruktur beschriebene Ladesäulenförderung als auch erst nach 2023 eintreten werden. Ein w esentlicher Faktor

erhöhte Kaufprämien für Elektrofahrzeuge. werden auch die erhöhten Produktionskapazitäten der Fahr-

zeughersteller sein.

Mit den durchschnittlichen Wachstumsraten der letzten drei

Jahre könnten die 2030er-Ziele auch erreicht werden. A ndere Politische Zielsetzungen als Treiber der Elektromobilität

Nationen zeigen mittlerweile, dass höhere Zulassungszahlen Im Jahr 2009 wurden auf europäischer Ebene CO2-Flottengrenz

mit entsprechenden politischen Rahmenbedingungen möglich werte für Pkw und leichte Nutzfahrzeuge eingeführt. Bis zum

sind. Treibende Kräfte der globalen Elektromobilitätsent- Jahr 2015 waren die Fahrzeughersteller angehalten, die durch-

wicklung waren in den letzten Jahren China, wo infolge von schnittlichen CO2-Emissionen ihrer Neufahrzeugflotte auf unter

Subventionen, regionalen Fahrzeugzulassungsbeschränkungen 130 gCO2/km zu reduzieren. Für das Jahr 2021 ist der durch-

von Verbrennern und einer Zulassungsquote für Elektrofahr- schnittliche Flottengrenzwert in der EU nach dem s ogenannten

zeuge bei den Herstellern (Vehicle credit system) heute mehr Neuen Europäischen Fahrzyklus (NEFZ) bei 95 gCO2/km gesetzt.

als 3 Mio. Elektro-Pkw auf der Straße sind, sowie Norwegen, Im Jahr 2018 emittierten die in Deutschland neu z ugelassenen

wo aufgrund von steuerlichen Begünstigungen elektrifizierte Pkw gemäß Zulassungszahlen des KBA 130,3 gCO2/km und

11

Kraftfahrt-Bundesamt, 2019.

12

BBSR, inkar online, 2017.

13

MB-Research, 2019.

Analyse der Elektromobilität bis 2030 9

damit rund 2 % mehr als 2017.14 Die Neufahrzeuge in Deutsch- s pezifische Sektorziele vorgegeben. Im Verkehrssektor ist eine

land emittieren rund 9 % mehr als der europäische Durch- Reduktion der Treibhausgase (THG) um 40–42 % g egenüber

schnitt. Auch die in den ersten neun Monaten des Jahres 2019 1990 vorgesehen. Im Jahr 2016 lagen die E missionen im

in Deutschland neu zugelassenen Fahrzeuge sind weit von Verkehr erstmals wieder über dem Wert von 163 Mio. Tonnen

einem Zielwertkorridor um die 100 gCO2/km entfernt. CO2eq. aus dem Jahr 1990 und im Jahr 2017 sind sie auf

167 Mio. Tonnen CO2eq. angestiegen.16 Im Jahr 2018 lagen die

Gemäß dem neuen Testverfahren „Worldwide harmonized Emissionen im Verkehr in etwa auf dem N iveau von 1990.

Light vehicles Test Procedure“ (WLTP) emittieren die Pkw im Der Straßenverkehr hat einen Anteil von über 96 % der nati-

Schnitt 157,5 gCO2/km.15 Neue Diesel-Pkw emittieren onalen CO2-Emissionen des Verkehrssektors. Pkw m achen

167,4 gCO2/km, neue Benziner 158,1 gCO2/km. Selbst wenn rund 60 % der Emissionen aus (gemäß THG-Inventar) und sind

die Emissionswerte des neuen WLTP-Testverfahrens nicht deshalb von entscheidender Bedeutung zur E rreichung des

mit den bisherigen NEFZ-Werten vergleichbar sind, zeigen sie Klimaschutzziels 2030 in Deutschland.

doch, dass es einer deutlich steigenden N euzulassungszahl

emissionsarmer und elektrifizierter Pkw bedarf, um die Die nachfolgende Abbildung zeigt die Zusammensetzung der

Flottenziele für das Jahr 2021 zu erreichen. Da batterieelekt- Neufahrzeugflotte, welche die Anforderungen der CO2-Flotten-

rische Fahrzeuge mit null Emissionen in die Berechnung des grenzwerte für 2021 und eines vereinfacht fortgeführten W ertes

Flottenmittels eingehen und bis 2022 noch einen zusätzlichen für 2030 erfüllt bzw. sich aus den Anforderungen des Klima-

Bonus bei der Anrechnung haben, bieten sie für die Fahrzeug- schutzziels für den S

ektor Verkehr ergibt. Unabhängig davon,

hersteller einen besonders großen Hebel zur Zielerreichung. ob die unten d argestellten Werte die exakte Realität zur Errei-

Um die Erderwärmung global zu begrenzen, hat sich Deutsch- chung der 2030er-Flotten- und Klimaziele wiedergeben, zeigen

land das Ziel gesetzt, seine Treibhausgasemissionen bis 2050 sie einen deutlichen Trend, Fahrzeuge mit einer möglichen

um 80–95 % gegenüber 1990 zu reduzieren. Bis 2030 sind Strombetankung in den Markt zu integrieren.

Abb. 5: Pkw-Neuzulassungen nach Antrieb für die Jahre 2018 (Statistik), 2021 (Flottengrenzwerte) und

2030 (Flottengrenzwerte und Klimaziel Bundesregierung)

2018 2021 2030

2%

100 % Elektro (BEV, PHEV, FCV)

3% 12 %

90 % 0% Hybrid

11 % 35 % Gas (CNG und LPG)

80 %

33 %

Dieselantrieb

2%

70 %

Benzinantrieb

60 % 76 %

32 %

25 %

50 %

40 %

3%

30 % 62 %

18 %

20 % 43 %

14 %

10 % 20 %

8% 1%

0%

1%

Statistik Flottengrenzwerte Flottengrenzwerte Klimaziel

(95 gCO2/km) (–37,5 % ggü. 2021) Bundesregierung

14

Kraftfahrt-Bundesamt, 2019.

15

dena, 2019.

16

Umweltbundesamt, 2019.

10 Analyse der Elektromobilität bis 2030Studienszenario Markthochlauf bis 2030

Grundlage für den in dieser Studie angenommenen Markthoch-

lauf von BEV und PHEV ist die Studie Klimapfade für Deutsch-

land (BCG, Prognos 2018). Im Szenario Elektrifizierung steigt

der Bestand an Elektrofahrzeugen auf über 12 Mio. F ahrzeuge

2030

im Jahr 2030 an, wobei darunter rund 1 Mio. elektrische leichte

Nutzfahrzeuge und über 2 Mio. elektrische Krafträder sind.

Der Bestand an elektrischen Pkw (BEV und PHEV) steigt auf

rund 9 Mio. Fahrzeuge an, davon rund 7 Mio. rein elektrische

Pkw (BEV). In dem in dieser Studie unterstellten Klimaschutz-

szenario wird die Millionengrenze bei den Elektro-Pkw im Jahr

Der Verkehrssektor soll 2022 e rreicht. Zu Beginn des Jahres 2023 sind dann b ereits

über 1,1 Mio. Elektro-Pkw in Deutschland g emeldet. Noch

40–42 % weniger

höhere jährliche Zulassungszahlen werden in den F olgejahren

Treibhausgase gegenüber erwartet. Ein Nettobestandszuwachs von rund 1 Mio. Elektro-

dem Jahr 1990 emittieren. Pkw pro Jahr wird erstmals für das Jahr 2024 b erechnet. Zu Be-

ginn des Jahres 2025 sind dann rund 3 Mio. Elektro-Pkw in den

Zulassungsstatistiken in Deutschland. Diese Berechnungen

beruhen auf Annahmen zur Wirtschaftlichkeit (TCO-Rechnung)

von E lektrofahrzeugen gegenüber k onventionellen Pkw sowie

zur Entwicklung bezüglich der Modellverfügbarkeit in den

verschiedenen Pkw-Segmenten.

Abb. 6: Markthochlauf der Elektro-Pkw (BEV und PHEV) bis 2030 im BDI-Klimaschutzszenario17

10

9,0

9

BEV PHEV

8 7,5

7

6,1

Mio. Fahrzeuge

6

4,9

5 6,9

5,7

3,8

4

4,5

2,8 3,5

3

2,6

2 1,8

1,1 1,9

0,7 1,1

1 0,4 1,8 2,0

0,2 0,1 0,3 0,6 1,4 1,6

0,1 0,2 0,2 0,4 1,0 1,2

0,5 0,7

0 0,3

0,1 0,1 0,2

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

17

Prognos, BCG, 2018.

Analyse der Elektromobilität bis 2030 112.4 Entwicklung der Elektromobilität in

Abhängigkeit von der Kaufkraft

Wie die Analyse zur regionalen Verteilung der Elektromobilität Seite zählen Landkreise mit mehr als 26 Tsd. Euro an verfüg

im Status quo zeigt, ist die Kaufkraft in den Landkreisen ein barem Einkommen pro Jahr zu den Landkreisen mit hoher Kauf-

guter Indikator für die aktuelle Verbreitung der Elektromobilität. kraft. Neben der Kaufkraft in den Landkreisen wurden zusätzlich

Anfang 2019 lag die BEV-Motorisierung in Deutschland ziemlich die Bevölkerungsentwicklung und der Siedlungsstrukturtyp19

genau bei einem BEV pro 1.000 Einwohner.18 Bei einem Hoch- zur Fortschreibung der BEV-Motorisierungsgrade für die Land-

lauf auf rund 7 Mio. BEV bis zum Jahr 2030 ergibt sich in Deutsch- kreise herangezogen. Ein analoges Vorgehen wurde v erwendet,

land eine BEV-Motorisierung von 83 BEV pro 1.000 Einwohner. um die PHEV für die 401 Landkreise fortzuschreiben. Über die

Da die Studienautoren von weiter sinkenden TCO-Kosten bei Fortschreibung der BEV- und PHEV-Motorisierungsgrade in den

der Elektromobilität ausgehen, werden kaufkraftschwächere Landkreisen wird anhand der Bevölkerungsprognose für die

Landkreise in Zukunft bei der BEV-Motorisierung aufholen. Um Landkreise der Elektro-Pkw-Bestand für alle Landkreise berech-

den Bestand an Elektro-Pkw in den Landkreisen bis 2030 fort- net. Diese Berechnung erfolgt für die k omplette Zeitreihe von

zuschreiben, wurden die Landkreise anhand ihrer jährlichen 2019 bis 2030. Damit wird der Elektro-Pkw-Bestand für alle Jahre

Kaufkraft in vier Gruppen eingeteilt. In Landkreisen mit einer bis 2030 und für alle 401 Landkreise in Deutschland quantifiziert.

niedrigen Kaufkraft haben die Einwohner im Mittel weniger als In den folgenden Kapiteln wird das Potenzial an Stellplätzen mit

21 Tsd. Euro verfügbares Jahreseinkommen. Auf der anderen privater Ladeinfrastruktur in den Landkreisen untersucht.

Abb. 7: BEV-Motorisierung in den Landkreisen nach vier Kaufkraftklassen

2019

120 hohe

Kaufkraft

obere

Mittelschicht

100

untere

Mittelschicht

niedrige

80 Kaufkraft

0,00 1,00 2,00

60 BEV-Motorisierung [BEV / 1.000 Einwohner]

2030

40

hohe

Kaufkraft

obere

20 Mittelschicht

untere

Mittelschicht

0 niedrige

2022 2022 2022 2022 2022 2025 2022 2022 2022 2025 2030 Kaufkraft

hohe Kaufkraft untere Mittelschicht 0 20 40 60 80 100 120

obere Mittelschicht niedrige Kaufkraft

BEV-Motorisierung [BEV / 1.000 Einwohner]

18

83.000 BEV bei einer Bevölkerung von rund 83 Mio.

19

Siedlungstypen laut BBSR mit folgenden Kategorien: Dünn besiedelter ländlicher Kreis, Ländlicher Kreis mit Verdichtungsansätzen, Städtischer Kreis und

19

Kreisfreie Großstadt.

12 Analyse der Elektromobilität bis 20303 Gebäudebestand und

privates Ladeinfra

strukturpotenzial

Im Mittelpunkt einer Abschätzung des Potenzials der

privaten Ladeinfrastruktur steht die Verfügbarkeit

von Stellplätzen auf privaten oder privat nutzbaren

Grundstücken. Die Gesamtheit dieser Stellplätze stellt

das theoretische Potenzial für den Aufbau privater

Ladepunkte dar. Stand heute hat die Verfügbarkeit

von privat zugänglichen Stellplätzen eine enorme Rele-

vanz für die Elektromobilität. W

ährend rund 75 % aller

Pkw aus Privathaushalten in Deutschland zu Hause auf

einem privaten Stellplatz geparkt werden, sind es bei

dem derzeitigen, frühen Markt der Elektro-Pkw rund

92 %. Bei Hybridfahrzeugen liegt dieser Anteil deutsch-

landweit bei 71 %.20

3.1 Verteilung der Wohngebäude

nach Regionen

Zwei Drittel (12,6 Mio.) der knapp 19 Mio. Wohngebäude in

Deutschland sind Gebäude mit einer Wohnung. Jeweils rund

16 % (3,1 Mio.) sind Gebäude mit zwei Wohnungen oder drei

Wohnungen und mehr. Der größte Anteil an Gebäuden mit einer

oder zwei Wohnungen befindet sich in Regionen mit Verstäd-

terungsansätzen. Doch auch in städtisch geprägten Räumen

dominieren Gebäude mit einer oder zwei Wohnungen.

Der Anteil der Gebäude mit einer oder zwei Wohnungen beträgt leben in Regionen mit Verstädterungsansätzen und 17,3 Mio.

im städtischen Raum 77 %, in Regionen mit Verstädterungs im ländlichen Raum.21 Doch trotz der dominierenden Anzahl

ansätzen 86 % und im ländlichen Raum 87 %. In Gebäuden an Wohnungen in Mehrfamilienhäusern leben derzeit mehr

mit drei oder mehr Wohnungen befinden sich jedoch mehr Menschen in Gebäuden mit einer oder zwei Wohnungen

Wohnungen (21,7 Mio.) als in den beiden anderen Gebäude- (ca. 44,2 Mio.) als in Gebäuden mit drei oder mehr Wohnungen

typen zusammen (19,4 Mio.). Besonders hoch ist der Anteil im (37,2 Mio.). Einen sehr großen Einfluss auf die Wohnungs- und

städtischen Raum (65 %), während die Verteilung und A nzahl Bevölkerungsverteilung hat der hohe Anteil der Einpersonen-

der Wohnungen im ländlichen Raum ausgeglichen sind. Die haushalte in Gebäuden mit drei Wohnungen oder mehr. 72 %

Verteilung der Wohnungen spiegelt sich auch in der räumlichen der 16,8 Mio. Einpersonenhaushalte befinden sich in diesen

Verteilung der Einwohner der Regionen wider. In städtischen Gebäuden und damit tendenziell in städtischen Gebieten ohne

Regionen leben derzeit rund 38,3 Mio. Einwohner, 27,2 Mio. privaten Stellplatzzugang.22

20

infas Institut für angewandte Sozialwissenschaft GmbH, 2019.

21

Destatis, 2018.

22

Destatis, 2018.

Gebäudebestand und privates Ladeinfrastrukturpotenzial 13Abb. 8: Verteilung der Gebäude in Deutschland nach Abb. 9: Verteilung der Wohnungen in den siedlungsstruktu-

siedlungsstrukturellen Regionstypen rellen Regionstypen

5.000.000 14.000.000

4.500.000

12.000.000

4.000.000

3.500.000 10.000.000

Anzahl der Wohnungen

Anzahl der Gebäude

3.000.000

8.000.000

2.500.000

6.000.000

2.000.000

1.500.000 4.000.000

1.000.000

2.000.000

500.000

0 0

Einfamilien- Zweifamilien- Gebäude mit drei Einfamilien- Zweifamilien- Wohnungen in

häuser häuser oder mehr häuser häuser Mehrfamilien-

Wohnungen häusern

Städtischer Region mit Ländliche Städtischer Region mit Ländliche

Raum Verstädterungsansätzen Region Raum Verstädterungsansätzen Region

3.2 Fahrzeug-Stellplatzpotenzial

von Wohngebäuden

Unabhängig von der individuellen Wohnsituation bewerten Mehr als

50 %

die potenziellen Elektromobilitätsnutzer eine Lademöglich-

keit zu Hause als wichtig oder sehr wichtig.23 Den einfachsten

Zugang zu einer privaten Lademöglichkeit haben Personen,

die in einem Einfamilienhaus oder einem Doppelhaus/Reihen

haus leben. Diese verfügen zu Hause häufiger über einen

festen Stellplatz mit Zugang zum Stromnetz als P ersonen, die

in einem Wohnblock mit vielen Parteien leben. Drei V iertel der Einwohner in

aller Pkw aus Privathaushalten, ohne Unterscheidung des

Metropolen parken

Antriebs, parken zu Hause auf dem Privatgrundstück.24 Die

Verfügbarkeit eines festen Stellplatzes ist dabei stark von dem im öffentlichen

Wohnort abhängig. Während auf dem Land und i nsbesondere Straßenraum.

im Einzugsbereich von größeren Städten ein Großteil der

Nutzer über einen festen Stellplatz verfügt, fällt diese Quote

in den Metropolen unter die Marke von 50 %. Etwa die Hälfte

der Anwohner, die in den Metropolen leben, parken im öffent-

lichen Straßenraum. In ländlichen Gebieten hingegen sinkt

dieser Anteil auf rund 10 %.25 Die Errichtung der n otwendigen

infrastrukturellen Voraussetzungen für das Laden der Fahr

zeuge ist daher im ländlichen Raum wesentlich einfacher als im

innerstädtischen Bereich, in welchem Fahrzeuge vielfach am

Straßenrand, im öffentlichen Raum, parken.

23

infas Institut für angewandte Sozialwissenschaft GmbH, 2019.

24

infas Institut für angewandte Sozialwissenschaft GmbH, 2019.

25

infas Institut für angewandte Sozialwissenschaft GmbH, 2019.

14 Gebäudebestand und privates LadeinfrastrukturpotenzialKnapp über 80 % der Fahrzeugbesitzer, die in einem

Einfamilienhaus leben, verfügen über einen Stellplatz in der Stromzugang

Garage/im Carport, demgegenüber haben nur 55 % der Nutzer,

die in einem Mehrfamilienhaus mit mehreren Parteien leben, Das Laden an einer haushaltsüblichen Schuko-Steckdose

überhaupt einen Stellplatz für ihr Fahrzeug.26 Deutschland- ist nach DIN VDE 0620-1 für den Hausgebrauch und

weit ergibt sich somit ein Potenzial von 13 Mio. Stellplätzen auf ähnliche Anwendungen ausgelegt und nur für begrenzte

Grundstücken der Gebäude mit einer oder zwei Wohnungen Zeiträume mit dem maximalen Bemessungsstrom von

und 8,8 Mio. Stellplätzen der Haushalte in Gebäuden mit drei 16 Ampere möglich. Beim mehrstündigen Laden von

Wohnungen oder mehr.27 Ist ein Stellplatz vorhanden, besteht Elektrofahrzeugen kann durch Alterungsprozesse der

jedoch für diesen nicht notwendigerweise ein Zugang zum Kontakte, Klemmstellen in der Zuleitung oder durch

Stromnetz. Rund 85 % der Bewohner eines Gebäudes mit einer unsachgemäße Installation ein erhöhter Widerstand

oder zwei Wohnungen haben an ihrem Stellplatz einen Zugang im Stromkreis entstehen. In der Folge kann durch eine

zum Stromnetz. Dies ist allerdings nur bei knapp 50 % der unzulässige Erwärmung eine erhöhte Brandgefahr

Bewohner von Mehrfamilienhäusern mit Stellplatz der Fall.28 resultieren.

Der Zugang zum Stromnetz beschreibt hier eine unmittelbare

Nähe zu einer Steckdose, jedoch nicht, inwiefern unter Um- In jedem Fall ist es empfehlenswert, das Stromnetz

ständen ein neuer Netzanschluss für eine leistungsstarke durch eine Elektrofachkraft überprüfen zu lassen. Die

Wallbox erfolgen muss. Zudem ist die Quote der Stroman- Elektroinstallation bestehender Gebäude muss die zum

schlüsse pro Stellplatz nicht bekannt. Während die Bewohner Zeitpunkt ihrer Errichtung gültigen Vorschriften erfüllen.

einer Wohneigentumsgemeinschaft (WEG) derzeit noch oft an In diesen alten Vorschriften ist die Elektromobilität mit

den gesetzlichen V orgaben scheitern, um an ihrem Stellplatz hohen Leistungen über eine lange Dauer nicht berück-

einen Ladepunkt zu e rrichten, haben Mieter in Mietanlagen gro- sichtigt. Daher ist es insbesondere bei Installation einer

ßer Gesellschaften häufig das Problem, dass die Wohnungs- Wallbox mit entsprechend hoher Leistung erforderlich,

gesellschaften selbst keine Ladepunkte installieren. In einer vorhandene Installationen zum Anschluss von Elektro-

repräsentativen U mfrage unter 1.410 Wohnungsbauunterneh- fahrzeugen von einer eingetragenen Elektrofachkraft

men, Wohnungsbaugenossenschaften sowie Hausverwaltun- hinsichtlich der Technischen Anschlussregeln Nieder-

gen mit mehr als drei Mitarbeitern gaben die Befragten an, dass spannung (VDE-AR-N 4100) überprüfen und sie gegebe-

in 4.815 Objekten mit mehr als zehn Stellplätzen nur 4 % der nenfalls dementsprechend ertüchtigen zu lassen.

Tiefgaragen Lademöglichkeiten besitzen.29

Abb. 10: Art des Fahrzeugstellplatzes zu Hause nach Raumtyp30

Kleinstädtischer, dörflicher Raum (ländliche Region)

Mittelstadt, städtischer Raum (ländliche Region)

Zentrale Stadt (ländliche Region)

Kleinstädtischer, dörflicher Raum (Stadtregion)

Mittelstadt, städtischer Raum (Stadtregion)

Regiopole und Großstadt (Stadtregion)

Metropole (Stadtregion)

Deutschland

0% 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Im öffent. Straßenraum Parkhaus / Tiefgarage Garage / Carport / Stellplatz auf Privatgrundstück Sonstiges

26

Bozem, Nagl, Rath & Haubrock, 2013.

27

Eigene Berechnungen.

28

Bozem, Nagl, Rath & Haubrock, 2013.

29

ADAC, 2019.

30

infas Institut für angewandte Sozialwissenschaft GmbH, 2019.

Gebäudebestand und privates Ladeinfrastrukturpotenzial 15Abb. 11: Zugang zum Stromnetz am Fahrzeugstellplatz

90 %

80 %

70 %

Bild 60 %

50 %

40 %

30 %

20 %

10 %

0%

Einfamilienhaus Doppel-/Reihenhaus Mehrfamilienhaus mit

mehreren Parteien

Nein Ja

3.3 Herausforderungen und Hemmnisse

der Entwicklung der privaten

Ladeinfrastruktur

Für die Installation von privater Ladeinfrastruktur sind die der Installation von Ladepunkten auf. So sind laut E rfahrungen

vorhandene Haus-/Gebäudetechnik, der P latzbedarf der zu der befragten Experten oftmals die Entfernungen zum

installierenden Geräte und ihrer Infrastruktur sowie die Anschluss an das Stromnetz groß und unumgängliche Durch-

bestehende Kapazität des Netzanschlusses von e ntscheidender brüche sowie eine Vielzahl verschiedener Gewerkearbeiten

Bedeutung.31 Ein zentrales Hemmnis für die Installation von notwendig, die hohe Kosten verursachen. Gerade wenn nur

privaten Ladepunkten ist aus rechtlicher Sicht das Miet- und ein oder wenige Mieter diese Kosten tragen sollen, ist dies

Wohnungseigentumsrecht. Nach der d erzeitigen Regelung ist die finanziell kaum darstellbar.

Installation eines Ladepunkts in einer Wohnungseigentümer

gemeinschaft (WEG) nur möglich, wenn alle anderen Eigen- Der Gesetzgeber plant derweil das Miet- und Wohnungseigen-

tümer dieser Gemeinschaft einwilligen. Zudem kann in einer tumsrecht zumindest in dem Maße anzupassen, dass nicht

Mietimmobilie der Vermieter den Bau einer Ladesäule verwei- mehr alle Eigentümer einer WEG, sondern nur noch eine ein-

gern. Aber auch in den großen Mietwohnanlagen haben die fache Mehrheit der Installation von Ladepunkten z ustimmen

Mieter derzeit kein Anrecht auf eine Lademöglichkeit an einem muss. Dies ist ein erster, aber dringend notwendiger F ortschritt.

dazugehörigen Stellplatz. Dies ist ein Grund, warum es so gut Liegen die Herausforderungen des privaten Ladeinfrastruktur

wie keine Lademöglichkeiten in den Tiefgaragen gibt. aufbaus in Mehrfamilienhäusern vielfach in anzupassenden

rechtlichen Regelungen, so lassen sich die Hindernisse für

Im Bereich der Stellplätze in Garagen(komplexen) und auf den Bewohner von Ein- bis Zweifamilienhäusern in hohem Maße

Parkplätzen von Mehrfamilienhäusern und WEG treten durch höhere Investitionen ausgleichen, insofern ein Stellplatz

außerdem vergleichsweise größere bauliche Probleme bei auf dem Grundstück vorhanden ist.

31

Nationale Plattform Zukunft der Mobilität, Arbeitsgruppe 5 „Verknüpfung der Verkehrs- und Energienetze, Sektorkopplung“, 2019.

16 Gebäudebestand und privates Ladeinfrastrukturpotenzial3.4 Installationskosten der privaten

Ladeinfrastruktur

Die Investitions- und Betriebskosten für Ladepunkte hängen Derzeit werden laut den befragten Innungen in einem sehr

insbesondere vom Ort der Aufstellung, von der jeweiligen hohen Maße private Ladepunkte an Standorten mit besonders

Ladeleistung und der Ausstattung der Ladepunkte ab.32 Die günstigen baulichen Voraussetzungen realisiert, sodass es zu-

Kosten der Installation inklusive der Anbindung an das Strom- künftig in der Tendenz zu komplizierteren und damit teureren

netz sind stark von den jeweiligen Rahmenbedingungen ab- Installationen kommen könnte. Daher gehen die Autoren im

hängig. Die in der Literatur angegebenen Werte weisen große Rahmen dieser Studie von einer leichten Steigerung der durch-

Spannbreiten auf.33 Auch Experteninterviews mit verschiedenen schnittlichen Kosten für den Aufbau eines privaten Ladepunkts,

Elektro-Innungen in Deutschland bestätigten, dass die Kosten von heute 2.000 auf 2.200 Euro im Jahr 2030, aus.

stark in Abhängigkeit von den jeweiligen Bedingungen vor

Ort divergieren. Insbesondere die Entfernungen, über die

Leitungen verlegt werden, und der Umfang, in dem Tiefbau- 3.5 Szenarien für den privaten

maßnahmen durchgeführt werden müssen, bestimmen die Ladeinfrastrukturzugang

Höhe der Installationskosten. Nach Aussage der Experten gibt

es derzeit auf den angefragten Grundstücken der Ein- und Die Studie unterscheidet bei der weiteren Betrachtung drei

Zweifamilienhäuser aber nur wenig Fälle, in denen größere Szenarien für die theoretisch zur Verfügung stehende private

Arbeiten über lange Wege notwendig seien. Ladeinfrastruktur, die sich durch folgende Faktoren unterschei-

den: Installationskosten, technische H indernisse und regulato-

Die Situation in den Mehrfamilienhäusern stellt sich umgekehrt rische Rahmenbedingungen. Diese Faktoren d eterminieren

dar. Die Entfernungen eines Netzanschlusses zu Garagen und die Anzahl der Stellplätze für die Jahre 2022, 2025 und 2030.

zu Stellplätzen der zugehörigen Parkflächen sind häufig groß. Die in dieser Studie gewählten Szenarien o rientieren sich

Zudem sind zumeist keine Leerrohre vorhanden. Diese werden stark an den aus Sicht von Experten zu erwartenden Kosten

erst vermehrt in den aktuellen Neubauten mit geplant und tendenzen. Sie stellen keine explorativen Szenarien mit möglichst

verbaut. Für die Zukunft wird mit einem Rückgang des durch- weit auseinanderliegenden Eingangsparametern dar.

schnittlichen Preises von 2.000 Euro bis zum Jahr 2025 für eine

Wallbox inklusive Installation gerechnet. Aufgrund von Lern-

prozessen und Skaleneffekten kann von einem Rückgang der

Kosten für bestimmte Komponenten ausgegangen werden.

Es wird jedoch angenommen, dass steigende Ladeleistungen

und schwieriger zu erschließende Standorte diesen Effekt

weitgehend ausgleichen.

Tab. 1: Übersicht der Szenarien

Szenario Überarbeitung Durchschnittliche Installationskosten Verfügbarkeit an Stellplätzen nach

Wohneigentumsgesetz pro Ladesäule in € Gebäudetyp

ein oder zwei drei oder mehr

2022 2030

Wohnungen Wohnungen

Steigerung der

Hohe Verfügbarkeit

verfügbaren Stellplätze

Neutral bis 2025 abgeschlossen 2.000 2.200 potenzieller Stellplätze

(+ 1,05 Mio. 2030

(85 %)

ggü. 2022)

Geringe Steigerung der

Geringere Verfügbarkeit

verfügbaren Stellplätze

Erhöhte Kosten bis 2025 abgeschlossen 2.000 2.300 potenzieller Stellplätze

(+ 0,8 Mio. bis 2030

(65 %)

ggü. 2022)

Erhöhte Steigerung der

Hohe Verfügbarkeit

verfügbaren Stellplätze

Niedrige Kosten bis 2025 abgeschlossen 1.800 2.000 potenzieller Stellplätze

(+ 1,4 Mio. bis 2030

(85 %)

ggü. 2022)

32

Dr. Bünger et al., 2019.

33

Dr. Bünger et al., 2019.

Gebäudebestand und privates Ladeinfrastrukturpotenzial 17Kostenfaktoren können für einen Teil der Nutzer wesentlich höhere K osten

anfallen. Sollte beispielsweise die technische Ausstattung

Die betrachteten Kosten beziehen sich rein auf die Installa des vorhandenen Zählerschrankes nicht ausreichend sein

tion eines 11-kW-Ladepunkts. Nutzer, die eine höhere (z. B. zusätzliche thermische Belastung durch Dauerstrom-

Ladeleistung wünschen, stoßen unter Umständen auf einrichtungen wie PV-Anlage, Wärmepumpe, Speicher-

wesentlich höhere Kosten oder auf eine Ablehnung durch heizung, kein Reserveplatz für zusätzlichen Stromkreis,

den Netzbetreiber. Diese Fälle wurden in dieser Vorstudie separater Zählerplatz für Ladeeinrichtung erforderlich,

nicht betrachtet. Für die Installation eines Ladepunkts auf Allgemeinzustand), so muss dieser ausgetauscht oder durch

dem Privatgrundstück können neben Kosten der Wallbox einen Zusatzschrank erweitert werden. Durch eine Elektro-

und ihrer Installation insbesondere Kosten für Erdarbeiten, fachkraft ist auch zu prüfen, inwieweit der Hausanschluss

Durchbrüche, zusätzliches Material (Kabel, Rohre etc.), und die Hauptleitung vom Hausanschlusskasten zum

FI-Schalter und Sicherungen anfallen. Zudem verlangen Zählerschrank ausreichend sind und ob der neu zu errich-

einige Netzbetreiber einen Zuschuss für die Verstärkung des tende Zählerschrank den technischen Anforderungen hin-

Netzanschlusses, insofern eine bestimmte Leistung des ge- sichtlich Größe und Ausstattung entspricht. Somit können

samten Hausanschlusses überschritten wird. In dieser Studie in Summe für die Einrichtung eines Ladepunkts in diesen

werden Durchschnittskosten angesetzt. In Einzelfällen Fällen Kosten in Höhe von 4.000 bis 5.000 Euro anfallen.

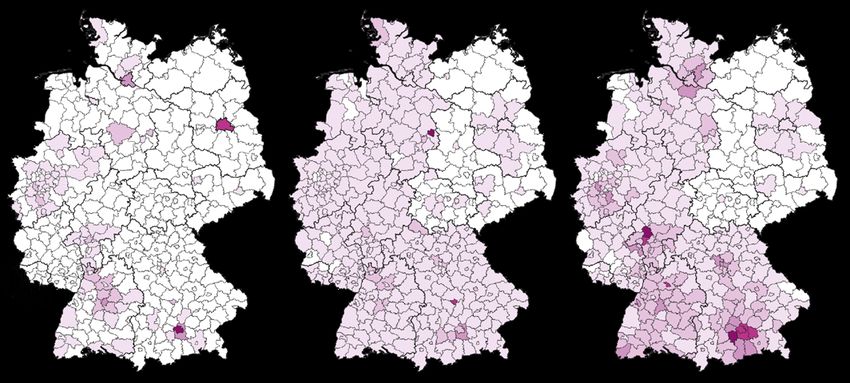

3.6 Ladeinfrastrukturpotenzial von in Verbindung mit niedrigen rechtlichen Hindernissen und

Wohngebäuden vergleichsweise g

eringen Installationskosten der Ladepunkte

könnte die Anschaffung von Elektrofahrzeugen befördern.

Je nach Szenario besteht deutschlandweit in den Gebäuden

mit einer oder zwei Wohnungen ein theoretisches Potenzial Die niedrige Anzahl der potenziellen Stellplätze mit privater

von 8 bis 12 Mio. privaten Stellplätzen, in den Gebäuden mit Ladeinfrastruktur bei Gebäuden mit drei Wohnungen oder mehr

drei Wohnungen oder mehr zwischen 0,45 und 1,8 Mio. ist insbesondere auf die hohe Zahl an vermieteten Wohnein

Die Ergebnisse zeigen, dass Gebäude mit einer oder zwei heiten ohne Stellplatz sowie ohne kostengünstige Möglichkeit

Wohnungen ein sehr großes Potenzial an Stellplätzen mit zur Installation eines Ladepunkts zurückzuführen. Zudem fehlt

privater Ladeinfrastruktur bieten. Insbesondere die hohe für viele Mieter die Investitionssicherheit, wenn sie Ladepunkte

Grundverfügbarkeit an Stellplätzen auf den Grundstücken auf eigene Kosten auf fremdem Eigentum installieren.

Abb. 12: Anzahl potenzieller Stellplätze mit privater Ladeinfrastruktur nach Gebäudetypen

Neutral Erhöhte Kosten Niedrige Kosten

14.000.000

12.000.000

10.000.000

8.000.000

6.000.000

4.000.000

2.000.000

0

2022 2025 2030 2022 2025 2030 2022 2025 2030

Stellplätze Gebäude mit drei Wohnungen oder mehr Stellplätze Gebäude mit einer oder zwei Wohnungen

2022 2025 2030 2022 2025 2030 2022 2025 2030

drei oder mehr

465.817 1.295.092 1.517.510 465.817 1.156.332 1.308.678 465.817 1.295.092 1.833.078

Wohnungen

eine oder zwei

10.148.737 10.826.201 11.366.993 8.954.768 9.552.530 10.698.346 10.148.737 11.463.036 12.035.640

Wohnungen

18 Gebäudebestand und privates Ladeinfrastrukturpotenzial4 Gegenüberstellung privates

Ladeinfrastrukturpotenzial

und Markthochlauf der

Elektromobilität

Mit dem Gegenüberstellen von der theoretisch zur 4.1 Gesamtanzahl Stellplätze mit p

rivater

Verfügung stehenden privaten Ladeinfrastruktur in den Ladeinfrastruktur und Bestandsent

kommenden Jahren und dem potenziellen Wachstum wicklung Elektrofahrzeuge

des Bestands an Elektrofahrzeugen wird aufgezeigt, in

welchen Regionen Deutschlands potenziell ein höhe- Stellt man das deutschlandweit bestehende Potenzial von

rer Bedarf an öffentlich zugänglicher Ladeinfrastruktur Stellplätzen mit privater Ladeinfrastruktur dem Bestand an

entsteht. Die Ergebnisse sind ein Anhaltspunkt dafür, ob Elektrofahrzeugen gegenüber, so könnten theoretisch alle

und wo in den kommenden Jahren in Deutschland das Fahrzeuge bis 2030 einen privaten L adeinfrastrukturzugang

Verhältnis von privater Ladeinfrastruktur zur Anzahl BEV haben. Allerdings ist die Abbildung 13 nur bedingt aussage

und PHEV kritisch werden könnte. Die Ergebnisse werden fähig, da sie keine Unterscheidung nach Gebäudetypen

hinsichtlich der drei im vorherigen Kapitel definierten sowie keine räumliche Verteilung der Gebäude und Elektro

Ladeinfrastrukturszenarien sowie eines Markthoch- fahrzeuge enthält.

laufszenarios für die Elektromobilität unterschieden.

In der gebäudedifferenzierten Betrachtung wird e rsichtlich,

dass das Stellplatzpotenzial in der deutschlandweiten

Betrachtung bei den Gebäuden mit drei Wohnungen oder

mehr in allen drei S zenarien bereits Mitte der 2020er-Jahre

erschöpft sein wird. Im Jahr 2030 fehlen je nach Szenario

zwischen 0,6 und 1,1 Mio. potenzielle Stellplätze mit privater

Ladeinfrastruktur. Auch Abbildung 14 betrachtet noch nicht die

Abb. 13: Privates Ladeinfrastrukturpotenzial Gebäudegesamtbestand und Marktentwicklung

der Elektromobilität ohne räumliche Differenzierung

16.000.000

14.000.000

12.000.000

10.000.000

BEV PHEV

8.000.000

6.000.000

4.000.000

2.000.000

0

2022 2025 2030

Anzahl BEV/PHEV Anzahl Stellplätze (Szenario Neutral)

Anzahl Stellplätze (Szenario Erhöhte Kosten) Anzahl Stellplätze (Szenario Niedrige Kosten)

Gegenüberstellung privates Ladeinfrastrukturpotenzial und Markthochlauf der Elektromobilität 19Abb. 14: Privates Ladeinfrastrukturpotenzial Gebäude mit drei Wohnungen oder mehr und

Marktentwicklung der Elektromobilität ohne räumliche Differenzierung

3.000.000

2.500.000

BEV PHEV

2.000.000

1.500.000

1.000.000

500.000

0

2022 2025 2030

Anzahl BEV/PHEV Potential Stellplätze (Szenario Neutral)

Potential Stellplätze (Szenario Erhöhte Kosten) Potential Stellplätze (Szenario Niedrige Kosten)

Verteilungseffekte, sowohl der zukünftigen Neuzulassungen 4.2 Verhältnis private Ladeinfrastruktur

von Elektrofahrzeugen als auch des regional differenzierten zu Anzahl Elektrofahrzeuge –

Infrastrukturangebots. Die regional differenzierte Analyse der Szenario Neutral

Entwicklung der Elektromobilität und der verfügbaren potenzi

ellen Stellplätze mit Ladeinfrastruktur auf Landkreisebene, Im Szenario Neutral werden bis zum Jahr 2025 bei G ebäuden

unterteilt nach verschiedenen Gebäudetypen, zeigt große mit ein oder zwei Wohnungen in der landkreisgenauen

Unterschiede zwischen den Regionen Deutschlands auf. Betrachtung genügend potenzielle Stellplätze mit privater

Das Studienszenario geht i nsbesondere in den Landkreisen Ladeinfrastruktur zur Verfügung stehen. Im Jahr 2030 wird

mit einer hohen Kaufkraft b ereits in der ersten Hälfte der die Anzahl der potenziellen Stellplätze mit privater Ladeinfra

2020er-Jahre von einem schnellen Zuwachs an Elektrofahr struktur in drei Landkreisen mit einem starken Markthoch-

zeugen im Bestand aus. Dies führt zu einer Knappheit an lauf der Elektromobilität ein Niveau erreichen, mit dem die

potenziellen Stellplätzen mit privater Ladeinfrastruktur bei den Möglichkeit, weitere Elektrofahrzeuge an einem p rivaten

Gebäuden mit drei Wohnungen oder mehr. Das theoretische Stellplatz mit Ladepunkt zu laden, erschöpft ist. Bei den

Potenzial der Stellplätze mit Ladeinfrastruktur bei Gebäuden Gebäuden mit drei Wohnungen oder mehr werden bereits in

mit einer oder zwei Wohnungen reicht hingegen in den den frühen 2020er-Jahren zu wenige potenzielle S tellplätze

meisten Landkreisen bis in die späten 2020er-Jahre aus. mit privater Ladeinfrastruktur zur Verfügung stehen, um

den L adebedarf gemäß dem modellierten Markthochlauf

abzudecken. Ein Beispiel hierfür ist M ünchen, dessen p rivate

Ladekapazitäten in Mehrfamilienhäusern b ereits im Jahr

2022 erschöpft sein k önnten. Die zu g eringe Abdeckung mit

privaten Stellplätzen mit Ladeinfrastruktur b etrifft im Jahr

2025 15 Landkreise, i nsbesondere in den Bundesländern

Bayern, B aden-Württemberg und Hessen. Bis zum Jahr 2030

betrifft dies weite Teile der B

undesrepublik mit b esonders

ausgeprägten Engpässen in den markthochlaufstarken

Regionen. Das Fehlen der Möglichkeit des p rivaten Ladens –

oder eines adäquaten öffentlichen Infrastrukturangebots mit

attraktiven Ladekonditionen – könnte für einen g roßen Teil

der potenziellen Elektrofahrzeugkäufer zu einem K aufhemmnis

werden und damit den Markthochlauf der Elektromobilität

behindern.

20 Gegenüberstellung privates Ladeinfrastrukturpotenzial und Markthochlauf der ElektromobilitätSie können auch lesen