Willkommen zur ACATIS Multimediakonferenz - Chinas "New Normal" - Der Umgang mit COVID- 19 und die neue Realität danach

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Willkommen zur ACATIS Multimediakonferenz

Chinas „New Normal“ – Der Umgang mit COVID-

19 und die neue Realität danach

Prof. Dr. Ingo Beyer Marco Kuch

von Morgenstern Moderator

Referent

Chinas “New Normal“ – Der Umgang mit COVID-19 und die neue Realität danach Prof. Dr. Ingo Beyer von Morgenstern, Qilin Capital Researchpartner der ACATIS Investment KVG mbH ACATIS QILIN Marco Polo Fonds Multimediakonferenz 28. Mai 2020

China hat strenge Maßnahmen ergriffen, um

die Infektionskurve abzuflachen

Ähnlich wie in Deutschland Wesentlich schärfere Durchsetzung

Maßnahmen im Regierungsdekrete Lokale Durchsetzung Technologieeinsatz

Gesundheitswesen

■ Kostenlose Prüfung und ■ Verlängerter ■ Sicherheitskräfte ■ QR-farbcodierte

Behandlung chinesischer patrouillieren in Gesundheitsbewer-

Neujahrsurlaub öffentlichen Bereichen tungen (rot, gelb =

■ Sofortige Isolierung

infizierter Patienten ■ Geschäftsschließung ■ Lokale Nachbarschafts- Quarantäne, grün =

(Fieberkliniken) komitees beschränken Reisen)

■ Schulschließung

■ Ausgewiesene Bewegungsfreiheit und ■ Kontaktablaufver-

■ Unterhaltungs-

Krankenhäuser in 1-2 liefern Lebensmittel folgung mit mobilen

/Gastronomie-

Wochen gebaut (+1000 ■ Regelmäßige Kontroll- Apps (Big Data)

Locations geschlossen

Betten) punkte und Fieber- ■ Drohnenüberwachung

■ Aussetzung des

■ >2 Monate Sperrung in überwachung (z. B. und -übertragung

öffentlichen Verkehrs

Hubei (ca. 60 Millionen Wohnungen, Gebäude, ■ CCTV außerhalb von

■ Verbot öffentlicher Geschäfte und

Menschen) Wohnhäusern

Versammlungen öffentliche

■ Hausquarantäne (760 installiert, um die

Verkehrsmittel) Quarantäne zu

Millionen Menschen)

gewährleisten

Eindämmung Social Distancing Kontrolle Tracking

2

Source: NYTimes, Washington Post, BBC, SCMP, CNBC, Strait Times, Nature, Qilin Capital Analyse

Unterschiedliche Wege: China hat eine andere

Strategie zur Bekämpfung von COVID-19

eingeschlagen

82.985 Fälle 180.789 Fälle

Virus Infektionsrate

ausrotten kontrollieren

3

Quelle: Worldometer, Qilin Capital Analyse

China ist wieder im Geschäft, aber Produktion,

Investment und Verbrauch wurden

beeinträchtigt

China ist Back-to-Business ... ... wurde jedoch stark im ersten Quartal 2020 getroffen

■ Die Sperrung wurde

aufgehoben, und 99% der

■ Die Industrieproduktion -8,4%

großen Unternehmen haben

wieder geöffnet ■ Einzelhandelsumsätze -19,0%

■ Große Infrastrukturprojekte im

■ Anlageinvestitionen stark gesunken -16,1%

Gange (voraussichtliche

Ausgaben von 22-26 Billionen

Yuan im Jahr 2020)

Gesenkte BIP-Wachstumsprognosen

■ Die Fabriken haben ihren für China 2020

Betrieb wieder aufgenommen,

sind aber aufgrund der

rückläufigen Nachfrage in

■ BIP-Wachstumsrate im ersten

Quartal schrumpft

-6,8%

Übersee mit einer Kapazität von

80%-100% in Betrieb ■ Ursprüngliche BIP- 6,0%

Wachstumsrate 2020

■ Schulen wurden neu gestartet

und Prüfungen werden um

einen Monat verschoben

■ Überarbeitete BIP-

Wachstumsrate 2020

1-2%

4

Quelle: China National Statistics Bureau, Xinhuanet, Economist, Wired, CICC, McKinsey & Co, Qilin Capital Analyse

Die USA werden China auf dem Weg zur

wirtschaftlichen Weltmarktführerschaft

nicht stoppen können, aber ...

... alles versuchen, den Weg dahin zu erschweren

1. Handels- ■ Es wird keinen Handelsfrieden geben, sondern nur temporäre

konflikt Waffenstillstände

2. COVID-19 ■ Die USA wird versuchen, China für COVID-19 verantwortlich

Schuldzuweisung zu machen (z.B. Androhung von Klagen, Wiedergutmachung)

3. Audit ■ “Open Book“ an der US-Börse sonst Delisting

Compliance ■ Keine chinesische Regierungskontrolle

4. National ■ 33 chinesische Firmen und Institutionen auf schwarzer Liste

Security ■ Laufende Sanktionen gegen Huawei

5

Chinas langfristige Entwicklung ist einzigartig –

Shanghais und Shenzhens Entwicklung seit der

Marktöffnung und Reform von 1978

Das alte Shanghai – Pudong Das neue Shanghai – Pudong

Das alte Shenzhen Das neue Shenzhen

6

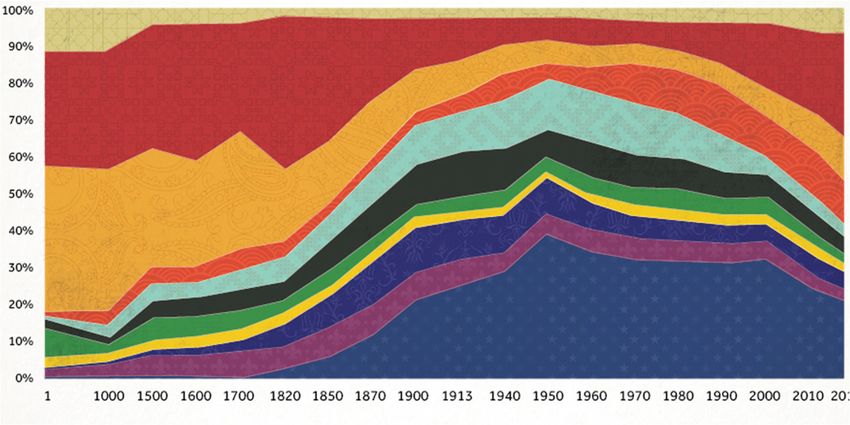

China war in den letzten 2000 Jahren fast immer

eine Weltmacht und wird es wieder werden

BIP-Anteil der wichtigsten Volkswirtschaften

Industrielle Chinas Marktöffnung

Revolution und Reformpolitik

Antike*

China

Indien

Japan

Russland

Deutschland

Italien

Spanien

Großbritannien

Frankreich

USA

2017

* Griechenland, Ägypten, Iran, Türkei 7

Quelle: Visual Capitalist, Qilin Capital Analyse

Chinas Unternehmen haben ihre Präsenz in den

Fortune 500 kontinuierlich ausgeweitet

Anzahl chinesischer Unternehmen in Fortune 500 Globale Rangliste der

chinesischen Fortune

500-Unternehmen

1 ■ In 2019 hat China mit

129* Unternehmen in

der globalen Fortune

1 500 Liste zum ersten

~200 Mal die USA überholt

2 (8 mehr chinesische als

amerikanische

Unternehmen)

1

129 ■ Immer mehr

3 chinesische Champions

drängen in die Fortune

500 Liste (z.B. Gree

1 and Xiaomi)

16 2

2006

2004 2017

2019 2030

2030 1

* Unternehmen aus China, Hong Kong und Taiwan 8

Quelle: McKinsey Analyse, China Daily, Experteninterviews, Qilin Capital Analyse

Die Marktkapitalisierung chinesischer Unter-

nehmen wächst rasant – die nordamerikanischer

und europäischer schrumpft deutlich

Prognosen zur Marktkapitalisierung

100% 100%

14%

China

28%

Rest von Asien 17%

16%

Nordamerika 46% 25%

14%

Europa 19%

17%

Rest von Welt 4%

2018 2030

Global 1 USA 1 China

Rangliste 2 China 2 USA

BIP 3 Japan 3 Indien 9

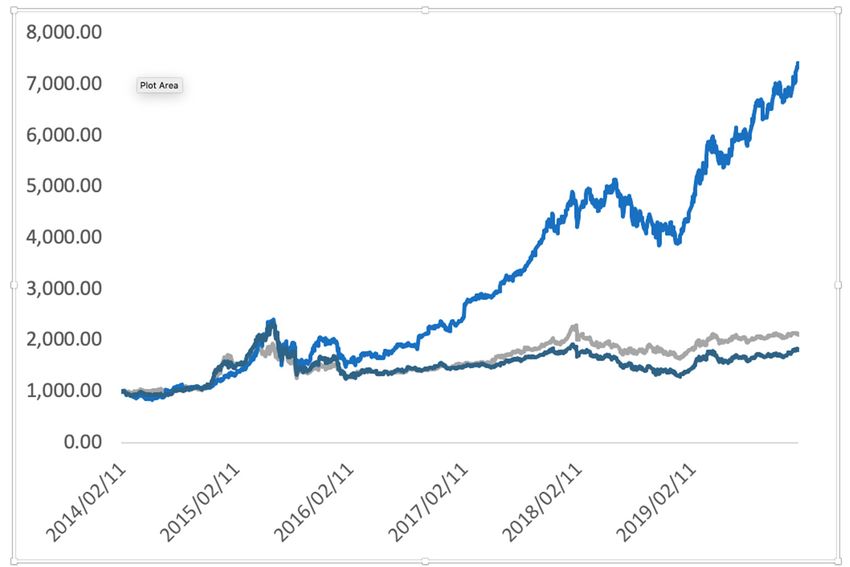

Quelle: Factset, IWF, Weltbank, WFE, Goldman Sachs, Wikipedia, Qilin AnalysePrivate Unternehmen weisen nachhaltig eine

deutliche Outperformance gegenüber dem

SOE* dominierten Index auf

Performance der privaten Unternehmen, SOEs und CSI 300 Index

Zeitraum 11.02.2014 bis 17.01.2020 Top 20 private

Unternehmen

+641%

Performance Index

Top 20 SOEs

+111%

CSI 300 index

+82%

* State-Owned Enterprises (Staatsbetriebe) 10

Quelle: Wind; Qilin Capital AnalyseWas erwarten wir in den kommenden

Dekaden in China?

1. "Leapfrogging" bei 2. Stabilisierung durch 3. Von Investment - zu 4. “Landgrabbing“

Geschäftssystemen den weiteren Ausbau Konsum getriebenem durch die neue

der Mittelschicht BIP Seidenstraße

Zuwachs Mittelschicht Konsumwachstum China

330 Millionen Haushalte “One Road – One Belt”

bis 2018

Leap-

frogging

Mid-Range

Produkte

Kopieren

Quelle: The Economist; World Bank; Qilin Capital Analyse

11China überspringt (leapfrogs) viele traditionelle

Geschäftsmodelle und wird damit zum „Shaper“

Beispiel bargeldloses Bezahlen mit Mobiltelefon Leapfrogging

China ist in den letzten 10

Jahren vom Bargeld direkt zur

digitalen Bezahlung

übergegangen.

Mehr als 900 Millionen

Chinesen nutzen digitale

Bezahlmethoden wie Alipay und

WeChat, in den USA hingegen

sind es nur 30 Millionen Nutzer

mit Apple Pay.

Andere “Leapfrogging” Beispiele:

E-Commerce vs. stationärer

Handel

Hochgeschwindigkeitszüge vs.

Regionalzüge

Mobiltelefone vs. Festnetz

Elektrofahrzeuge vs.

Verbrennungsmotoren

12

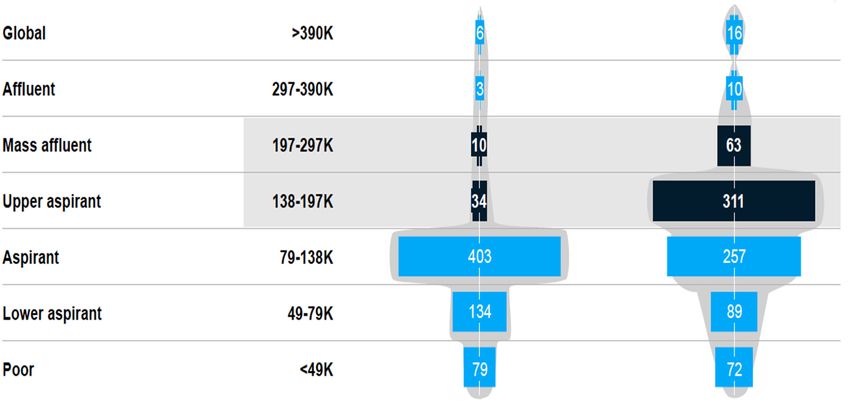

Quelle: Brookings Institute; China Internet Network Information Center (CNNIC); Emarketer; Qilin Capital AnalyseChinas Mittelschicht wächst rasant

Jährliches verfügbares Städtische Bevölkerung in China

Haushaltseinkommen in Millionen

in 2018 RMB 2018

2010

Reiche

Wohlhabende

Obere

Mittelschicht 44 Mio. / 374 Mio. /

Mittelschicht

7% 46%

Untere

Mittelschicht

Anwärter

Mittelschicht

Unterschicht

Arm

13

Quelle: McKinsey Global Institute Dezember 2019Zukünftig wird das BIP Wachstum Chinas

weitestgehend durch den Konsum innerhalb

Chinas getrieben Durchschnittlicher Jahreslohn in RMB

82461

CAGR

13%

7479

1998 2018

Übernahmen von Renten und

Investments Krankenversicherungen durch den Staat

CAGR

807 Mio. Menschen

18%

360 Mio. Menschen

BIP-Wachstum 2010 2015

Bevölkerungsgröße

1400 Mio. Menschen

Export- 4,2 X

Konsum

Import

331 Mio. Menschen

China USA

BIP pro Kopf 67.000

in $

6,7 X

10.000

14

China US

Quelle: Trading Economics; National Bureau of Statistics ChinaIn diesen 10 Schlüsseltechnologien will China bis

2025 mit der Initiative „Made in China“ führend

sein

Elektrizitätsanlagen Luft und Raumfahrttechnik

Landwirtschaftsmaschinen Neue Werkstoffe und Materialien

Schienenverkehr Elektromobilität und Energiesparen

Informationstechnologie Robotertechnologie

Schiffbau und Meerestechnik Biopharma und fortgeschrittene

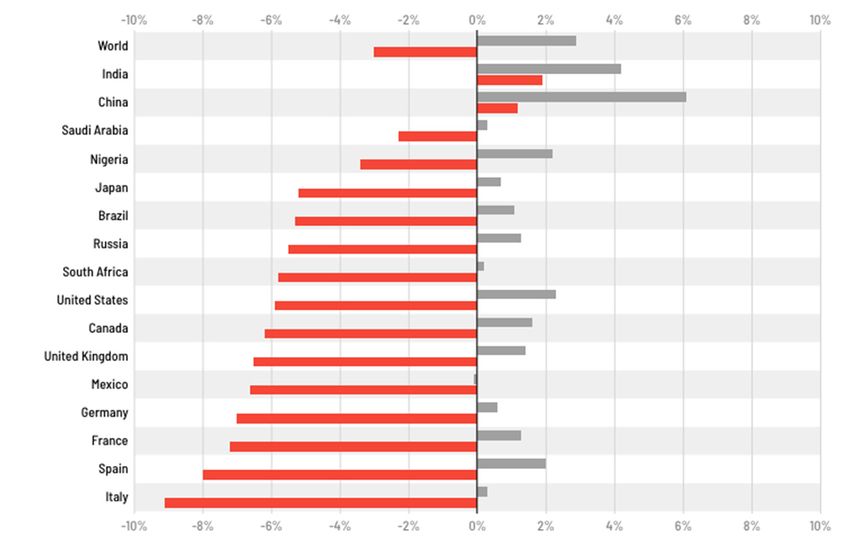

medizinische Produkte 15Wie wird das ”New Normal” nach

COVID-19 aussehen?

IMF 2020 BIP Prognose post-COVID-19

■ China ist “Back to

Business”!

■ Der Rest der Welt,

insbesondere die

USA, ist

stärker getroffen als

China!

■ Was ändert sich?

■ Welchen Einfluss hat

die Krise auf die

Unternehmen und

wer gewinnt?

16

Quelle: IMF; Qilin AnalyseCOVID-19-Auswirkungen in 3 Dimensionen in

China

Regierung

„Nationaler Kontext“ ■ Nationalismus und Insourcing

■ Intervention und Unterstützung

■ Gesundheit Einzelner Gemeinschaft ■ Soziale Distanzierung

■ Umwelt „Mentaler Kontext“ „Sozialer Kontext“ ■ Digitalisierung und KI

■ Leapfrogging mit

überlegenen

Geschäftskonzepten

17

Quelle: McKinsey, Qilin Capital AnalyseDie Portfolioausrichtung des Fonds

berücksichtigt Handelskonflikt und COVID-19

„Next New Normal“

Gegenwärtiges Portfolio Auswirkung des US-China Auswirkung der neuen

Konflikts auf das Portfolio „COVID-19“ Trends

Gegenwärtige und aufstrebende ■ USA und China in ■ Digitale Gesundheit

private chinesische und asiatische getrennten Hemisphären ■ Medikamente und Impfungen

Champions in attraktiven Industrien ■ Zunehmende ■ E-Commerce

mit geringer Regierungseinflussnahme Unabhängigkeit Chinas

■ Online-Lernen

von USA (Made in China)

■ Automatisierung / Robotik

■ Video-Konferenzen

■ Künstliche Intelligenz

■ Tracking

■ 5G

18

Quelle: Qilin Capital AnalyseDie proprietäre Detecting Emerging Champions Methodik (DETEC) kombiniert drei verschiedene Analysen, um Investitionskandidaten zu identifizieren Fundamentale Kapitalmarktanalyse Behavioral Analyse Unternehmensanalyse ▪ Ist das Unternehmen ein ▪ Wird dieses Unternehmen ▪ Ist es die richtige Zeit in existierender oder Mehrwert für die Anleger das Unternehmen zu zukünftiger asiatischer schaffen? investieren? Champion? ▪ Stellt sich das ▪ Auswirkungen der neuen ▪ Wie ändert sich das Unternehmen auf die Form des Handelskriegs Verhalten von Menschen neuen Anforderungen (US Delisting und Hong und Firmen? nach der COVID-19 Krise Kong)? ein? 19

Das ACATIS QILIN Marco Polo Asien Portfolio

(ausgewählte Beispielunternehmen, die von

der COVID-19 Krise profitieren)

Ping An Good Doctor ist die größte Online-Gesundheitsplattform der Welt

mit 315 Millionen registrierten Nutzern. Während der COVID-19 Krise in

China, vom 20. Januar bis 10. Februar, besuchten über 1,11 Milliarden Nutzer

die Online-Plattform.

JD.Com ist Chinas größter Online- und Offline-Händler. Es ist Chinas größtes

Internet-Unternehmen nach Umsatz und nach Amazon und Alphabet das

drittgrößte weltweit.

New Oriental Education ist der führende Anbieter von privater Fremd-

sprachenausbildung in dem am schnellsten wachsenden Bildungsmarkt der

Welt.

Hengrui Medicine ist die Nummer 1 unter den chinesischen Marken-

Pharmaunternehmen mit eigenen patentierten Medikamenten. Darüber

hinaus ist es führender First-to-Market-Generika-Drug-Player mit einer

bewährten Erfolgsbilanz auf internationalen Märkten.

Inovance: Führender chinesischer industrieller Automatisierungsanbieter. Die

Nr. 1 der chinesischen Spieler im Niederspannungs-Frequenzumrichter-Markt

und in Motorsteuerungen für E-Busse. Stärkster chinesischer Siemens-

Industriekonkurrent.

20Die Erfüllung aller kritischen Erfolgsfaktoren ist

Voraussetzung für das erfolgreiche Investment in

den Kapitalmarkt des chinesischen Festlandes

Deutsche UCITs mit Hong Kong

Stock Connect garantiert Eigenes unabhängiges chinesisches

Steuertransparenz und Zugang zu Research auf dem chinesischen

Shanghai und Shenzhen A-Shares Festland

Proprietäre Forschungsmethodik

„Detecting Emerging Champions“ Hervorragendes Netzwerk in China

DETEC ermöglicht Auswahl der mit Regierung, Hochschulen

besten privaten Unternehmen in den (Honorarprofessur an Tsinghua

am schnellsten wachsenden Sektoren Universität) und Wirtschaft (Alumni

– keine SOEs McKinsey China)

Detaillierte ”chinesische” Due 1

Diligence mit ethischen Werten, Qualifizierte inhaltliche

Wirtschaftsprüfungsgesellschaft, Ansprechpartner in Deutschland mit

Management-Bewertung, Vor-Ort- 25 Jahren Vor-Ort-China Erfahrung

Besuche

2180%

85%

90%

95%

100%

105%

110%

115%

120%

125%

130%

12.06.2019

21.06.2019

02.07.2019

Quelle: ACATIS

11.07.2019

22.07.2019

31.07.2019

09.08.2019

20.08.2019

dem Index

29.08.2019

09.09.2019

18.09.2019

27.09.2019

08.10.2019

17.10.2019

28.10.2019

Zeitraum 11.06.2019 bis 26.05.2020

06.11.2019

15.11.2019

26.11.2019

05.12.2019

16.12.2019

25.12.2019

03.01.2020

14.01.2020

23.01.2020

03.02.2020

12.02.2020

21.02.2020

03.03.2020

12.03.2020

23.03.2020

01.04.2020

10.04.2020

21.04.2020

30.04.2020

11.05.2020

20.05.2020

Signifikante Out-Performance des ACATIS

(EUR)

QILIN Marco Polo Asien Fonds gegenüber

+0,9%

+12,7%

Performance des ACATIS QILIN Fonds (DE000A2PB663 versus MSCI AC Asia GDR (EUR)

Polo Asien Fonds

MSCI AC Asia GDR

ACATIS QILIN Marco

22Das Fondsvolumen des Fonds hat sich prächtig

entwickelt

In Mio. EUR zum Monatsultimo

25

20

15

10

5

0

Jun 19 Jul 19 Aug 19 Sep 19 Okt 19 Nov 19 Dez 19 Jan 20 Feb 20 Mrz 20 Apr 20

23China ist ein „Muss“ für global orientierte

Investoren

Kurzfristige Gründe Langfristige Gründe

■ COVID-19 in China unter ■ Der langfristige Aufwärtstrend bleibt

Kontrolle bestehen; absolutes und prozentuales

BIP-Wachstum, weltweit höchstes

■ Unternehmen „Back to Wachstum unter den großen

Business“; BIP-Wachstum 2020 Volkswirtschaften

rund 1- 3%

■ Yuan (RMB) auf dem Weg eine der

■ USA steuern auf mögliche Reservewährungen der Welt zu

Corona-Katastrophe zu Investieren in werden

(Gesundheitssystem, chinesische

Arbeitsplätze, Aktien

■ Zweitgrößter Aktienmarkt der Welt,

Wahlschwerpunkt) aber deutlich unterrepräsentiert in

globalen Portfolios

■ Europäische Länder, die

„einzeln kämpfen“ ■ Deutliches Wachstum ausländischer

Investoren (derzeit 3%) an den

■ Chinesischer Kapitalmarkt mit chinesischen Aktienmärkten

(nur) 10% Einbruch; Analysten

rechnen mit weiterer Erholung ■ Erheblicher Anstieg der institutionellen

Anleger

■ Aufnahme Chinas in globale und

aufstrebende Aktienindizes

24Kontakt – Ihre Ansprechpartner

Oliver Schäfer Marco Kuch

ACATIS Investment ACATIS Investment

KVG mbH KVG mbH

Deutschland Deutschland

Tel: +49-69-97 58 37-60 Tel: +49-69-97 58 37-64

Email: schaefer@acatis.de Email: kuch@acatis.de

Mitglied der erweiterten Leiter Vertrieb

Geschäftsleitung, Vertrieb

Vera Fülöp Michael Niefer

ACATIS Investment ACATIS Investment

KVG mbH KVG mbH

Deutschland Deutschland

Tel: +49-69-97 58 37-36 Tel: +49-69-97 58 37-57

Email: fueloep@acatis.de Email: niefer@acatis.de

Institutional Sales Institutional Sales

Deutschland Deutschland

Eva Sonnenschein Petra Weise

ACATIS Investment ACATIS Service GmbH

KVG mbH Schweiz

Deutschland Tel: +41-71-886 45-51

Tel: +49-69-97 58 37-19 Email: weise@acatis.ch

Email: Institutional Sales Schweiz

sonnenschein@acatis.de

Institutional Sales

Deutschland

25Das Qilin Capital Kernteam kombiniert

hervorragende China-Research-Expertise

Prof. Dr. Ingo Beyer von Dr. Stefan Albrecht – Patrick Liu – MaryAnn Li – Sofie Wang –

Morgenstern – “Asia and “Asia and China Insider” China Research Leiter China Investment China Research Analyst

China Insider” Industry Professional

20 Jahre McKinsey &

30 Jahre McKinsey & Company, 15 Jahre Leiter der Asia Research Analyst im Asia

Ehem. Associate

Company, 10 Jahre McKinsey China, Champions Research Champions Research in

Principal bei McKinsey

McKinsey China, McKinsey Asia in Shanghai Shanghai

Beijing

McKinsey Asien Consumer Electronics Ex-Leiter McKinsey Fondsmanager des

Ehem. Leiter der

Practice Leader Practice Leader High-Tech-Practice Hofstra Student

McKinsey Venture

Honorarprofessor an Stipendiat der Research Shanghai Managed Investment

Capital Practice in

der Tsinghua "Studienstiftung des Fund in New York

Asien

Universität Deutschen Volkes"

26Der genannte ACATIS Fonds im Überblick

Anlage- Anlage- Laufende

Fondsname ISIN Währung

kategorie schwerpunkt Kosten

ACATIS Qilin Marco Polo

DE000A2PB655 Aktienfonds Asien/ China EUR 2,09%

Asien Fonds A*

* weitere Anteilklassen sind verfügbar

27Stammdaten ACATIS QILIN Marco Polo Fonds

Kapitalverwaltungs- ACATIS Investment Kapitalverwaltungsgesellschaft mbH, Frankfurt

gesellschaft

Verwahrstelle UBS Europe SE, Frankfurt

Manager ACATIS Investment Kapitalverwaltungsgesellschaft mbH, Frankfurt

Anlageschwerpunkt Aktien Asien, Schwerpunkt China Aktien Asien, Schwerpunkt China

Domizil Deutschland Deutschland

Währung EUR EUR

Benchmark MSCI AC Asia GDR (EUR) MSCI AC Asia GDR (EUR)

ISIN DE000A2PB655 (Anteilsklasse A) DE000A2PB663 (Anteilsklasse B)

Auflagedatum 11.06.2019 11.06.2019

Geschäftsjahresende 30.09. 30.09.

Ausgabeaufschlag 5% 0%

Laufende Kosten 2,09% 1,53%

(Stand 30.09.2019)

Performance Fee 15% der vom Fonds in der Abrechnungsperiode erwirtschafteten Rendite über dem Referenzwert

(MSCI® AC Asia GDR (EUR), aber nur wenn der Anteilwert am Ende des jeweiligen Abrechnungszeitraumes

den Anteilwert zu Beginn des Abrechnungszeitraumes übersteigt.

Mindestanlage Keine 250.000 EUR bei Erstanlage

Vertriebszulassung DE, AT, CH, NL DE, AT, CH, NL

Ertragsverwendung Ausschüttend Ausschüttend

28Kontaktdaten

■ ACATIS

Investment Kapitalverwaltungsgesellschaft mbH

Deutschland

■ Adresse

■ mainBuilding

■ Taunusanlage 18

■ D-60325 Frankfurt

■ Tel: +49-69-97 58 37-77

■ Fax: +49-69-97 58 37-99

■ Webseite: www.acatis.de

■ ACATIS

Service GmbH

Schweiz

■ Adresse

■ Güetli 166

■ CH-9428 Walzenhausen

■ Tel: +41-71-886 45-51

29Disclaimer

■ Diese Unterlage dient ausschließlich Informationszwecken. Sie richtet sich ausschließlich an professionelle Kunden

bzw. geeignete Gegenparteien im Sinne des WpHG und ist nicht zur Weitergabe an Privatkunden bestimmt.

■ Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge.

■ ACATIS übernimmt keine Gewähr dafür, dass die Marktprognosen erzielt werden. Die Informationen beruhen auf

sorgfältig ausgewählten Quellen, die ACATIS für zuverlässig erachtet, doch kann deren Richtigkeit, Vollständigkeit

oder Genauigkeit nicht garantiert werden. Holdings und Allokationen können sich ändern.

■ Die Meinungen sind die des Fondsmanagers zum Zeitpunkt der Veröffentlichung und stimmen möglicherweise

nicht mit der Meinung zu einem späteren Zeitpunkt überein. Die Meinungen dienen dem Verständnis des

Anlageprozesses und sind nicht als Anlageempfehlung gedacht.

■ Die in diesem Dokument diskutierte Anlagemöglichkeit kann für bestimmte Anleger je nach deren speziellen

Anlagezielen und je nach deren finanzieller Situation ungeeignet sein. Außerdem stellt dieses Dokument kein

Angebot an Personen dar, an die es nach der jeweils anwendbaren Gesetzgebung nicht abgegeben werden darf.

■ Dieses Dokument ist keine Aufforderung zur Zeichnung von Fondsanteilen und dient lediglich

Informationszwecken. Privatpersonen und nicht-institutionelle Anleger sollten die Fonds nicht direkt kaufen.

■ Bitte kontaktieren Sie Ihren Anlageberater für weitere Informationen zu den ACATIS Produkten. Die

Informationen dürfen weder reproduziert noch an andere Personen verteilt werden.

■ Nicht alle ACATIS Fonds sind in allen europäischen Ländern zum Vertrieb zugelassen. Produkte und

Dienstleistungen können sich von Land zu Land unterscheiden.

■ Die ACATIS Investment KVG mbH hat ihren Hauptsitz in Deutschland und stellt Verkaufsprospekt,

Halbjahresbericht, Jahresbericht und „KID“ auf deutsch kostenlos zur Verfügung. Die Unterlagen sind über die

Webseite www.acatis.de abrufbar.

■ Die ACATIS Investment Kapitalverwaltungsgesellschaft mbH wird von der BAFIN, Lurgiallee 12, in 60439 Frankfurt

reguliert.

30Sie können auch lesen