ART Metzler FX Protected Carry - Stand: 30. April 2021 - Die Fondsplattform

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ART Metzler FX Protected Carry

Stand: 30. April 2021

Wichtige Hinweise

Diese Präsentation ist eine Beispiel-Präsentation, zugelassen für Deutschland. Diese Präsentation dient nur zu

Werbezwecken und enthält daher auch nicht alle wesentlichen Informationen, die für eine Anlageentscheidung

erforderlich sind. Sie berücksichtigt nicht die persönlichen Umstände eines Anlegers, enthält kein Angebot zum

Kauf bzw. Verkauf von Wertpapieren und stellt keine Anlageberatung dar.

Diese Präsentation genügt nicht den gesetzlichen Anforderungen an die Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen nach § 85 WpHG i.V.m. § 20 Abs. 1 der Verordnung (EU) Nr.

596 / 2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über Marktmissbrauch

(Marktmissbrauchsverordnung), auf die Artikel 4 und 6 der Delegierten Verordnung (EU) 2016 / 958 der

Kommission vom 9. März 2016 zur Ergänzung der Marktmissbrauchsverordnung Anwendung finden.

Diese Präsentation ersetzt daher auch keine rechtliche, steuerliche und finanzielle Beratung. Diese Präsentation

ist keine Grundlage für eine Anlageentscheidung. Für weitere rechtliche Hinweise lesen Sie bitte den Disclaimer

am Ende dieser Präsentation

2 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Agenda

Der Fonds

3 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Geldmarktverzinsung in Hochzinsländern bleibt lukrativ

4% Eingepreister Carry im Zeitverlauf* (Kauf USD, Verkauf EUR auf 12 Monate) in %

3%

2%

1,8 2,0

1% 1,2

0,9 0,9

0%

-1%

-2%

-3%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Eingepreister Carry in % p. a.* (Kauf FX gegen EUR auf Termin jeweils 1 Jahr)

Currency USD CNH IDR RUB TRY ZAR

2021 - 22 0,9 3,3 5,9 6,9 24,0 5,7

2022 - 23 0,9 3,2 5,6 6,4 19,3 5,4

2023 - 24 1,2 3,0 5,3 5,8 19,8 7,6

2024 - 25 1,8 2,9 6,0 5,8 19,8 7,5

2025 - 26 2,0 2,8 6,6 5,8 18,0 7,2

* Erwarteter Währungsertrag aus Devisentermingeschäften mit Laufzeit von 1 Jahr, wenn sich der Wechselkurs nicht ändert (Zinsparität, bzw. Carry der Währung),

berechnet aus Marktpreisen für Devisen-Forwards auf das jeweilige Euro-Währungspaar.

Quellen: Bloomberg, Metzler Stand: 30. April 2021

4 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Fremdwährungsanleihen vs. Devisentermingeschäfte

Fremdwährungsanleihen Devisentermingeschäfte

Vorteile Vorteile

Emittenten Vielfalt Hohe Liquidität geringe Bid/Ask-Spreads

Leicht höhere Renditen durch Partizipationsmöglichkeit bei steigenden Zinsen

Emittentenaufschläge bei Bonds durch kurze Fälligkeiten

Geringes Durationsrisiko

Nachteile Schnelle und sofortige Glattstellung zu jeder Zeit

gegeben

Ausfallrisiken Emittenten Vereinnahmung von Zinsen in Hochzinsländern

Geringe Liquidität hohe Bid/AskSpreads mit illiquiden Anleihemärkten

Glattstellungen in Krisenzeiten deutlich Zum Teil höhere Vereinnahmung von Zinsen durch

erschwert inverse Zinsstrukturkurven in EM

Nicht in allen Währungsräumen auch Bonds

vorhanden Nachteil

Zinsrisiken

Keine Vereinnahmung von Spreadaufschlägen

durch Emittentenrisiken

5 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Rendite durch hohe Geldmarktzinsen

bei gleichzeitigem Schutz vor starken Kursverlusten

Strategische Long-Position in attraktiven Hochzins-

Geldmarktrendite Hochzinsländer ländern durch Vereinnahmung des Carry über

Devisentermingeschäfte

Das Fremdwährungsrisiko wird auf Basis einer

quantitativen Multi-Modell-Architektur gesteuert. Bei

Metzler Currency Overlay steigender Risikoaversion erfolgt eine schrittweise

Glattstellung der Position und/oder Umschichtung in

US-Dollar.

Durch diese Kombination erhalten Sie ein attraktives

Metzler FX Protected Carry Ertrags-/Risikoprofil mit einem dynamischen

Risikomanagement.

6 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Systematisches Currency Overlay

Rein quantitative Strategie ohne

diskretionäre Spielräume

Sämtliche Modelle sind

Eigenentwicklungen: 100 %

regelbasiert, nachvollziehbar und

anpassungsfähig

Systematisches Currency

Overlay für jedes Fremd-

währungspaar in 5 Schritten

Ausgezeichnet durch European

Pensions als Currency Manager

of the Year 2017 und 2020

Einsatz des bewährten systematischen Ansatzes

von Metzler mit ausgezeichnetem Track Record

7 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenNutzen von Chancen und Begrenzen von Risiken

USD-Bewegung versus Rendite inklusive Overlay (in %)*

USD-Bewegung inklusive Overlay

20

y = 0,77x - 1,29

15

An einer Aufwertung

des USD wird zu 77 %

10 partizipiert"

5

0

USD-Bewegung

Eine USD-Abwertung

-5 wird um 87 %

abgemildert

y = 0,13x - 0,69

-10

-15 -10 -5 0 5 10 15 20 25

* Historische 60-Tage-Renditen einer über Devisentermingeschäfte aktiv gesteuerten Fremdwährungsposition in EUR/USD. Dargestellt ist die Bruttoperformance nach Transaktionskosten;

hinzuzurechnen sind die in ihrer Höhe noch zu vereinbarenden Management-Gebühren.

Quellen: Bloomberg, Metzler Zeitraum: 3. Januar 2005 bis 30. April 2021 (Real-Money ab 10. April 2014, davor Simulation)

8 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Für alle Angaben auf dieser Seite gelten die Risikohinweise auf der letzten Seite.Positionierung in unterschiedlichen Marktphasen

Fester US-Dollar

(1) Fester US-Dollar/Schwache Hochzinsländer (2) Fester US-Dollar/Feste Hochzinsländer

- Reduktion der Positionen in Hochzinsländern - Aufbau der Positionen in Hochzinsländern

- Umschichtung in US-Dollar - Funding aus dem Euro

0 0

Hochzins- Hochzins-

länder länder

+80

US-Dollar US-Dollar

+100 +20

Euro Euro

-100 -100

Schwache Hochzinswährungen Feste Hochzinswährungen

(3) Schwacher US-Dollar/Schwache Hochzinsländer (4) Schwacher US-Dollar/Feste Hochzinsländer

- Reduktion der Positionen in Hochzinsländern - Aufbau der Positionen in Hochzinsländern

und US-Dollar - Funding aus dem US-Dollar

0 0

Hochzins- Hochzins-

länder Schwacher US-Dollar

länder +100

US-Dollar US-Dollar

-100

Euro Euro

9 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenDer Anlageprozess

G10

Universum Liquide Emerging Markets

Zinsdifferenz gegenüber den USA muss positiv sein Jährliche Überprüfung

Ranking nach Trendeigenschaften der Währung des Portfolios und

Selektion gegebenenfalls

Austausch von

Portfolio mit 5 Hochzinsländern (Geldmarktrendite) Hochzinsländern

Portfolio- Gleichgewichtung mit je 20% (Strategische Position)

konstruktion

Tägliche

Devisentermingeschäfte Risikoüberwachung

Execution Best Execution und systematische

Sicherung gemäß

Metzler Currency

Systematische Kurssicherung gemäß Currency Overlay

Overlay

Risiko- Umschichtung in USD bei steigender Risikoaversion

management

Systematischer

Excess Return

10 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenAnlage-Ziele: Rendite – Diversifikation - Protection

Rendite

Geldmarktstrategie

in Hochzinsländern

Diversifikation Metzler FX Protected Carry Protection

11 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenAgenda

Q&A

12 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenAktuelle Struktur des Portfolios

Gewichtung Implizite

Zinssätze Portfolio-

Land

per Minimum Maximum per beitrag

30.04.21 30.04.21

China 12% 0% 20% 2,78% 0,33%

Indonesien 16% 0% 20% 5,05% 0,81%

Russland 20% 0% 20% 5,06% 1,01%

Türkei 4% 0% 20% 18,76% 0,75%

Südafrika 20% 0% 20% 5,35% 1,07%

Summe Hochzinsländer 72% 0% 100% 3,97%

US-Dollar 8% -100% 100% 0,23% 0,02%

Euro -80% -100% 0% -0,50% 0,40%

Gesamt 4,39%

Quellen: Bloomberg, Metzler Stand: 30. April 2021

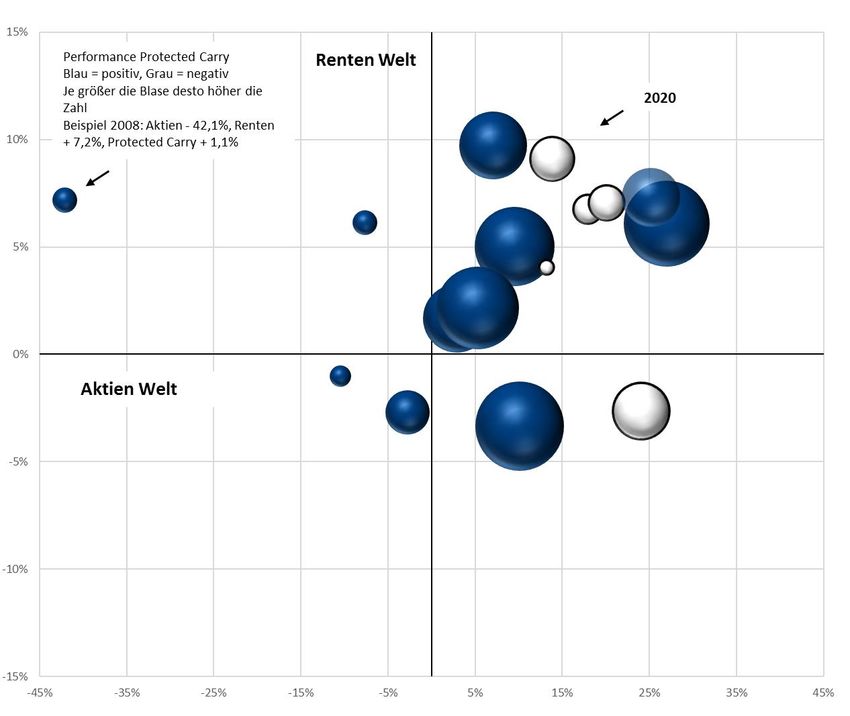

13 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenKeine Korrelation zu den Welt Aktien- und Rentenmärkten

In Zeiten hoher Risikoaversion ist die Korrelation sogar negativ*

Alle Kennzahlen auf Jahresbasis

Die Größe der Blasen spiegelt die

Performance der FX Protected Carry

Strategie (FXPC) wider

Blau = positive Performance, grau =

negative Performance

In negativen Aktienjahren hat die FXPC

Strategie bis dato immer positiv

performt

Korrelationskoeffizienten:

FX Protected Carry

Korrelation zu

Aktien Renten

Welt Welt

0,05 -0,11

* Verwendete Indices für Renten Welt und Aktien Welt: JPMorgan Global Aggregate Index und MSCI World. FX Protected Carry: Historische Wertentwicklung mehrerer über

Devisentermingeschäfte aktiv gesteuerter Fremdwährungspositionen. Dargestellt ist die Bruttoperformance nach Transaktionskosten; hinzuzurechnen sind die in ihrer Höhe noch zu vereinbarenden

Management-Gebühren.

Quellen: Bloomberg, JPMorgan, Metzler, MSCI Zeitraum: 3. Januar 2005 bis 31. Dezember 2020 (Real-Money ab 10. März 2017, davor Simulation)

14 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Für alle Angaben auf dieser Seite gelten die Risikohinweise auf der letzten Seite.Performance im Vergleich

Historische Performance (in %) Auflage ART Metzler

FX Protected Carry

10.03.2017

Rendite (in %) FX Protected Carry*

100 EM Bond Index in Local Currency**

seit 2005 87,2

Dollar Index

im Durchschnitt p.a. 3,9

80

Risiko

Sharpe Ratio 0,66

60 Volatilität p.a. 5,9

Maximaler

10,6

Drawdown (in %)

40

20

0

-20

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

* Historische Wertentwicklung mehrerer über Devisentermingeschäfte aktiv gesteuerter Fremdwährungspositionen. Dargestellt ist die Bruttoperformance nach Transaktionskosten; hinzuzurechnen

sind die in ihrer Höhe noch zu vereinbarenden Management-Gebühren.

** Historische Wertentwicklung des JPMorgan Global Bond Index Emerging Markets in EUR unhedged als Excess Return.

Quellen: Bloomberg, JPMorgan, Metzler Zeitraum: 3. Januar 2005 bis 30. April 2021 (Real-Money ab 10. März 2017, davor Simulation)

15 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Für alle Angaben auf dieser Seite gelten die Risikohinweise auf der letzten Seite.Protection: Maximaler Verlust nach einem neuen Höchstkurs

Maximum Drawdown (in %)

0

2

4

6

8

10

12

14

16 FX Protected Carry*

JPM GBI-EM EUR unhedged**

18

20

2005 2007 2009 2011 2013 2015 2017 2019 2021

* Historische Drawdowns mehrerer über Devisentermingeschäfte aktiv gesteuerter Fremdwährungspositionen. Dargestellt ist die Bruttoperformance nach Transaktionskosten; hinzuzurechnen sind

die in ihrer Höhe noch zu vereinbarenden Management-Gebühren.

** Historische Drawdowns des JPMorgan Global Bond Index Emerging Markets in EUR unhedged als Excess Return.

Quellen: Bloomberg, JPMorgan, Metzler Zeitraum: 3. Januar 2005 bis 30. April 2021 (Real-Money ab 10. März 2017, davor Simulation)

16 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Für alle Angaben auf dieser Seite gelten die Risikohinweise auf der letzten Seite.Performanceverlauf in unterschiedlichen Marktphasen

Dollar Index

Fester US-Dollar

FX Protected Carry*

5 JPM GBI-EM EUR unhedged** 20

2 15

-1 10

-4 5

-7 0

Zeitraum: 2. April 2018 bis 30. Juni 2018

-10 -5 Zeitraum: 10. April 2016 bis 15. April 2017

4/18 5/18 6/18 04/16 07/16 10/16 01/17 04/17

Schwache Hochzinswährungen Feste Hochzinswährungen

2 20

0

10

Schwacher US-Dollar

-2

-4 0

-6

-10

-8

Zeitraum: 14. April 2017 bis 27. November 2017 Zeitraum: 3. März 2009 bis 27. November 2009

-10 -20

04/17 06/17 08/17 10/17 03/09 05/09 07/09 09/09 11/09

* Historische Wertentwicklung mehrerer über Devisentermingeschäfte aktiv gesteuerter Fremdwährungspositionen. Dargestellt ist die Bruttoperformance nach Transaktionskosten; hinzuzurechnen

sind die in ihrer Höhe noch zu vereinbarenden Management-Gebühren.

** Historische Wertentwicklung des JPMorgan Global Bond Index Emerging Markets in EUR unhedged als Excess Return.

Quellen: Bloomberg, JPMorgan, Metzler bis Februar 2017 Simulation - ab März 2017 Real-Money

17 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an Privatkunden

Für alle Angaben auf dieser Seite gelten die Risikohinweise auf der letzten Seite.Fazit: eine strategisch sinnvolle Entscheidung

Die Geldmarktstrategie mit dem ART Metzler FX Protected Carry lohnt sich auch

zukünftig:

Carry der Hochzinsländer bleibt attraktiv

Wieder steigende Geldmarktsätze in Hochzinsländern erhöht die Attraktivität

Geringes Durationsrisiko schützt vor einem Inflations- und damit verbundenen

Renditeanstieg

Trend zur globalen Diversifikation bleibt

18 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenBankhaus Metzler – was uns unterscheidet

Unabhängig Keine handelsbuchgetriebenen Interessen – Der Kunde steht im Vordergrund

Transparent und Aussagekräftiges Reporting auf Tagesbasis für ein klares Verständnis der Risiken

effizient und Performance

Zentralisiertes Collateral Management (ggf. auch mit Wertpapieren) senkt den

Collateral-Bedarf

Best Execution mit dem unabhängigem TCA*-Anbieter NewChange FX senkt

Transaktionskosten und schafft Transparenz

Ausgezeichneter, Innovatives aktives Currency Overlay zur Generierung von Zusatzerträgen aus der

innovativer Ansatz Währungskomponente

Sämtliche Modelle sind Eigenentwicklungen: 100 % regelbasiert, nachvollziehbar

und anpassungsfähig

Ausgezeichnet durch European Pensions als Currency Manager of the Year 2017

und 2020

*) Transaction Cost Analysis

19 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenIhre Ansprechpartner

Erich Schilcher AGATHON CAPITAL GmbH

Dipl.-Volkswirt, Geschäftsführer Kranhaus Süd, Im Zollhafen 24

50678 Köln

Tel.: (+49) 221 975868-31

Mobil: (+49) 173 2102 624

erich.schilcher@agathon-capital.de

Achim Walde METZLER

Senior Currency Manager Capital Markets

Currency Management

Tel.: (+49) 69 2104-275 B. Metzler seel. Sohn & Co.

Mobil: (+49) 173 3281 786 Kommanditgesellschaft auf Aktien

Untermainanlage 1

AWalde@metzler.com 60329 Frankfurt am Main

20 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenDisclaimer

Dieses Dokument ist eine Werbemitteilung der B. Metzler seel. Sohn & Co. KGaA (Metzler) und richtet sich

ausschließlich an geeignete Gegenparteien und professionelle Kunden. Es ist daher nicht für Privatkunden

geeignet.

Dieses Dokument beruht auf allgemein zugänglichen Informationen, die Metzler grundsätzlich als zuverlässig

einschätzt. Metzler hat die Informationen jedoch nicht auf Richtigkeit und Vollständigkeit überprüft und gibt

hinsichtlich der Richtigkeit und Vollständigkeit der in diesem Dokument enthaltenen Informationen, Aussagen,

Einschätzungen, Empfehlungen und Prognosen keinerlei Gewährleistungen oder Zusicherungen ab. Etwaige

unrichtige oder unvollständige Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen

begründen keine Haftung von Metzler, ihrer Anteilseigener sowie Angestellten für Schäden und sonstige

Nachteile jedweder Art, die aus der Verteilung oder Verwendung dieses Dokuments entstehen oder damit im

Zusammenhang stehen.

Dieses Dokument dient nur zu Werbezwecken und stellt weder ein Angebot noch eine Aufforderung zur Abgabe

eines Angebots zum Erwerb von Wertpapieren, sonstigen Finanzinstrumenten oder anderen Anlageinstrumenten

dar. Dieses Dokument genügt nicht den gesetzlichen Anforderungen an die Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen nach § 85 WpHG in Verbindung mit § 20 Abs. 1 der

Verordnung (EU) Nr. 596/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über

Marktmissbrauch (Marktmissbrauchsverordnung), auf die Artikel 4 und 6 der Delegierten Verordnung

(EU) 2016/958 der Kommission vom 9. März 2016 zur Ergänzung der Marktmissbrauchsverordnung

Anwendung finden. Dieses Dokument ist auch nicht auf die speziellen Anlageziele, Finanzsituationen oder

Bedürfnisse der Empfänger ausgerichtet und stellt keine individuelle Anlageberatung dar. Mit der Ausarbeitung

und Veröffentlichung dieses Dokuments wird Metzler nicht als Anlageberater oder Portfolioverwalter tätig. Die

Empfänger sollten ihre eigenständigen Anlageentscheidungen auf der Grundlage unabhängiger Verfahren und

Analysen, unter Heranziehung von Verkaufs- oder sonstigen Prospekten, Informationsmemoranden und anderen

Anlegerinformationen sowie wenn nötig mithilfe eines unabhängigen Finanzberaters gemäß ihrer spezifischen

Finanzsituation und ihren Anlagezielen treffen.

21 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenDisclaimer

Die Empfänger müssen bedenken, dass Performancedaten der Vergangenheit nicht als Indikation für die

zukünftige Performance angesehen werden können und daher nicht als Entscheidungsgrundlage für

Investitionen in Finanzinstrumente herangezogen werden sollten.

Die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen

geben die unabhängige Meinung des Verfassers über die in diesem Dokument behandelten Finanzinstrumente

oder Emittenten zum Zeitpunkt ihrer Veröffentlichung wieder und decken sich nicht notwendigerweise mit der

Meinung von Metzler, des Emittenten oder Dritter. Sie können sich aufgrund künftiger Ereignisse und

Entwicklungen verändern. Metzler ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den

neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in

diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen

verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten. Soweit dieses Dokument

Modellrechnungen enthält, handelt es sich um beispielhafte Berechnungen möglicher Entwicklungen, die auf

verschiedenen Annahmen (zum Beispiel Ertrags- und Volatilitätsannahmen) beruhen. Die tatsächliche

Entwicklung kann höher oder niedriger ausfallen – je nach Marktentwicklung und dem Eintreffen der den

Modellrechnungen zugrunde liegenden Annahmen. Daher kann die tatsächliche Entwicklung nicht gewährleistet,

garantiert oder zugesichert werden.

Die Empfänger sollten davon ausgehen, dass (a) Metzler berechtigt ist, Investmentbanking-, Wertpapier- oder

sonstige Geschäfte von oder mit den Unternehmen, die Gegenstand von Researchpublikationen sind, zu

akquirieren, und dass (b) Analysten, die an der Erstellung einer Researchpublikation beteiligt waren, im Rahmen

des Aufsichtsrechts grundsätzlich mittelbar am Zustandekommen eines solchen Geschäfts beteiligt sein können.

Metzler sowie deren Mitarbeiter könnten möglicherweise Positionen in Wertpapieren der analysierten

Unternehmen oder anderen Investitionsobjekten halten oder Geschäfte mit diesen Wertpapieren oder

Investitionsobjekten tätigen.

22 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenDisclaimer

Dieses Dokument wird lediglich zu Informationszwecken bereitgestellt und darf ohne vorherige schriftliche

Zustimmung von Metzler weder ganz noch teilweise kopiert, vervielfältigt oder an andere Personen weitergeben

oder sonst veröffentlicht werden. Sämtliche Urheber- und Nutzungsrechte, auch in elektronischen Medien,

verbleiben bei Metzler. Soweit Metzler Hyperlinks zu Internetseiten von in ihren Researchpublikationen

genannten Unternehmen angibt, bedeutet dies nicht, dass Metzler Daten auf den verlinkten Seiten oder Daten,

auf welche von diesen Seiten aus weiter zugegriffen werden kann, bestätigt, empfiehlt oder gewährleistet.

Metzler übernimmt weder eine Haftung für Verlinkungen oder Daten noch für Folgen, die aus der Nutzung der

Verlinkung und/oder Verwendung dieser Daten entstehen könnten.

Dieses Dokument unterliegt dem Recht der Bundesrepublik Deutschland. Der Gerichtsstand für etwaige

Streitigkeiten ist Frankfurt am Main, Deutschland.

Mit Entgegennahme dieses Dokuments erklärt sich der Empfänger mit den vorangehenden Bestimmungen

einverstanden.

23 Information für professionelle Kunden und geeignete Gegenparteien – keine Weitergabe an PrivatkundenSie können auch lesen