Ausnahmen vom CO2-Preis für den Straßengüterverkehr?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

POLICY BRIEF (03/2021) ZUM BRENNSTOFFEMISSIONSHANDELSGESETZES (BEHG) Ausnahmen vom CO 2 -Preis für den Straßengüterverkehr? Mit nationalem Emissionshandel und geplanter CO2-Differenzierung der Lkw-Maut wird die CO2-Bepreisung im Straßengüterverkehr unübersichtlich. Ein Grund für vorschnelle Ausnahmen des Gewerbes vom Emissionshandel ist die vermeintliche Doppelbelastung aber nicht. Dieser Policy Brief widerspricht drei zentralen Argumenten solcher Forderungen und kommt zu folgenden Schlüssen: Eine konsistentes Zusammenspiel von BEHG und Maut und die Einnahmeverwendung sind elementar für Wirksamkeit und Akzeptanz. Ein Carbon-Leakage-Risiko für den Straßengüterverkehr besteht nicht. Die tatsächliche Belastungswirkung ist von noch ungeklärten Details der CO2-Differenzierung abhängig. Abschließend muss beachtet werden, dass die Einnahmen des BEHG den Energie- und Klimafonds finanzieren, während Mauteinnahmen in den Haushalt des Verkehrsministeriums fließen. Von Christopher Leisinger und Matthias Runkel Klimaschutz im Straßengüterverkehr Gegenüber 1991 verzeichnet der Güterverkehr eine Ver- Diese Entwicklung erklärt, warum der gesamte Sektor in dopplung der Transportleistung. Dieser Trend ist vor allem den letzten drei Jahrzehnten gerade einmal 0,1 % seiner auf den besonders klima- und umweltschädlichen Stra- Emissionen einsparen konnte. Ziel bis 2030 sind 42 % ßengüterverkehr zurückzuführen (vgl. Abbildung 1). Lkw (BMU 2020a). Nun bleiben weniger als zehn Jahre, um die stoßen beachtliche Menge an Luft- und Klimaschadstof- Transformation des Sektors einzuleiten und den Straßen- fen aus und belasten Natur und Gesundheit zusätzlich güterverkehr auf Kurs für die Klimaziele zu bringen. Dafür durch Lärmemissionen (UBA 2020a). braucht es wirksame Instrumente und eine ambitionierte Zum Erreichen der deutschen Klimaschutzziele muss im Ausgestaltung. Laufe des aktuellen Jahrzehnts insbesondere der Treib- Mit Inkrafttreten des Brennstoffemissionshandelsgeset- hausgasausstoß von Lkw drastisch sinken. Trotz effiziente- zes (BEHG) und der Einführung des nationalen Emissions- rer Antriebe, besserer Abgastechnik und höherer Kraft- handelssystems (nEHS) im Januar 2021 ist ein wichtiger stoffqualität sind die Emissionen im Straßengüterverkehr Schritt getan, um den Klimaschutz im Verkehr mit markt- seit 1995 nicht gefallen, sondern um 22 % angewachsen. wirtschaftlichen Instrumente zu unterstützen. Ab 2021

Ausnahmen vom CO2-Preis für den Straßengüterverkehr? • Seite 2 von 8

werden dazu Emissionszertifikate zunächst zu Kosten von chen Dieselpreise an den Tankstellen der EU-Mitglieds-

25 Euro je Tonne CO2 vergeben. Bis 2025 steigt der Preis staaten würden durch das BEHG vergrößert und Nachteile

für jede emittierte Tonne auf 55 Euro, bevor sich der Preis deutscher Speditionsunternehmen im internationalen

ab 2026 frei am Markt bilden soll (BMU 2020b). Eine voll- Wettbewerb verstärkt werden. Tatsächlich ändert sich am

ständige Internalisierung der tatsächlichen Klimakos- Status Quo mit Einführung des BEHG aber kaum etwas

ten in Höhe von 195 Euro/t CO2 (UBA 2020b) wird mit und das Carbon-Leakage-Risiko ist gering. Verlierer des

dem BEHG also vor 2026 definitiv nicht erreicht. internationalen Steuerwettbewerbs ist in erster Linie der

deutsche Fiskus und weniger der international tätige Gü-

Abbildung 1: Güterverkehrsleistung nach

terverkehr, der die Steuerunterschiede zu seinen Gunsten

Verkehrsmitteln

nutzen kann.

800

Mrd. Tonnenkilometer

Eine zusätzliche Belastung der Branche wird durch die Re-

700

vision der Eurovignetten-Richtlinie befürchtet. Die EU-

600 Richtlinie soll es ermöglichen, die Lkw-Maut nach fünf

500 CO2-basierten Fahrzeugklassen zu differenzieren: emissi-

400 onsfrei, emissionsarm und drei Abstufungen emissionsin-

300 tensiver Lkw (EU Rat 2020). Ab dem Jahr 2023 sollen kli-

200 maschädliche Lkw dann mehr Maut je Kilometer zahlen,

100 um Investitionen in emissionsärmere Antriebstechnolo-

0 gien und Fahrzeuge sowie die Verkehrsverlagerung auf kli-

maschonendere Verkehrsträger anzuregen. Das Zusam-

menspiel von BEHG und CO2-basierter Lkw-Maut wird im

Straßengüterverkehr Eisenbahn Güterkraftgewerbe als unverhältnismäßige Doppelbelas-

Binnenschifffahrt Rohrfernleitungen tung gesehen. Ob mit beiden Instrumenten der CO2-Preis

Luftverkehr doppelt erhoben und die Klimakosten übermäßig interna-

Quelle: in Anlehnung an UBA (2020a) lisiert werden (also über 195 Euro/t CO2 hinaus) ist aber

noch völlig unklar und eher unwahrscheinlich.

Der CO2-Preis des BEHG im Jahr 2021 bedeutet eine Ver-

Die zusätzlichen und vermeintlich mehrfachen Belastun-

teuerung des Dieselkraftstoffs um 7 ct/l. Im Jahr 2025 sind

gen sowie der internationale Wettbewerb werden nun als

es dann 15 ct/l (DEHSt 2020). Aktuell liegt der Preis inklu-

Anlass genommen, Ausnahmen vom nationalen Emissi-

sive Steuern in Deutschland bei durchschnittlich

onshandel zu fordern. Dabei wird zunehmend auch die

1,24 Euro/l (vgl. Abbildung 3).

Notwendigkeit, das Gewerbe in das Beihilfesystem der

Im Folgenden werden drei zentrale Argumente vorgestellt, Carbon-Leakage-Verordnung (BMU 2021) aufzuneh-

mit denen die Forderungen nach Entlastungen des Stra- men, betont. Die Verordnung soll Branchen schützen,

ßengüterverkehrs von der CO2-Bepreisung begründet wenn ausländische Konkurrenten keinem vergleichbaren

werden. Daraufhin wird jeder Standpunkt auf seine Validi- CO2-Preis ausgesetzt sind, die Gefahr besteht, dass Unter-

tät geprüft. Letztlich sind Ausnahmen vom BEHG nur zu nehmen ihre Wirtschaftsaktivitäten in Länder mit weniger

rechtfertigen, wenn BEHG und Lkw-Maut zu einer tat- strengen Emissionsauflagen verlagern und damit ein An-

sächlich unverhältnismäßigen Anlastung von Klimakosten stieg der Gesamtemissionen droht (BMU 2021).

führen, was derzeit nicht abzusehen ist.

Zu berücksichtigen ist Zusammenspiel zwischen Maut und

BEHG und möglicher Ausnahmenregelungen die daraus

Argumente für eine Ausnahme? folgenden fiskalischen Umschichtungen: Die Maut-Ein-

nahmen fließen in den Haushalt des Verkehrsministeriums

In Anbetracht der absehbar steigenden Kraftstoffpreise (BMVI) und damit in den Bau und Erhalt von Straßen, die

nehmen Bedenken zu, das BEHG stelle eine Gefahr für die Einnahmen des Emissionshandels finanzieren Klima-

Wirtschaftlichkeit des deutschen Güterkraftgewerbes dar. schutzmaßnahmen des Energie- und Klimafonds. Eine

So wird z. B. gesagt, dass ein CO2-Preis ohne das Angebot Umschichtung wäre daher kritisch zu prüfen.

klimaschonender Fahrzeuge keine Lenkungswirkung

entfalten könne und damit eine wirkungslose Belastung

des Gewerbes bliebe (z. B. Bundesverband Spedition und

Logistik e.V. (DSLV 2020)).

Doch dem CO2-Preis wird nicht nur eine fehlende Len-

kungswirkung unterstellt. Auch sorgt sich das Güterkraft-

gewerbe um Wettbewerbsnachteile. Die unterschiedli-

Tel: +49 (0) 30 76 23 991 – 30

Fax: +49 (0) 30 76 23 991 – 59

www.foes.de / foes@foes.de

Ausnahmen vom CO2-Preis für den Straßengüterverkehr? • Seite 3 von 8

CO2-Bepreisung im Güterverkehr zwischen den Verkehrsträgern hergestellt. Gegenwärtig

sind die Wettbewerbsbedingungen zugunsten des fossi-

Wirkungsloser CO2-Preis, fehlende Alternativen? len Gütertransports verzerrt. So unterliegt der stromba-

Branchenvertreter erklären, ein CO2-Preis bliebe wir- sierte Gütertransport durch den EU-Emissionshandel

kungslos, solange es an nachhaltigen, marktreifen Alterna- schon seit 2005 der CO2-Bepreisung. Im EU-Emissions-

tiven fehle (siehe z. B. AMÖ u. a. (2021), BGL (2020), DSLV handel gibt es keinerlei Kompensation für die die CO2-

(2020)). Dieses Argument ist gleich in mehrfacher Hinsicht Kosten der Stromproduktion und des Stromverbrauchs im

nicht tragfähig. Erstens ist es einseitig angebotsorientiert Gütertransport. Insofern besteht eine unmittelbare Wir-

und unterschätzt den viel weitreichenderen Sinn der Kos- kung der CO2-Bepreisung durch das BEHG bereits darin,

teninternalisierung und die Wirkweise der CO2-Beprei- die bislang bestehenden Wettbewerbsverzerrungen zwi-

sung. Zweitens stellt es die gegebenen Marktbedingun- schen Verkehrsträgern zu verringern. Abbildung 2 ver-

gen auf den Kopf und blendet die gegenwärtige Verzer- deutlicht somit gleichermaßen, dass neben dem Einsatz

rung des Wettbewerbs zwischen konkurrierenden Ver- emissionsarmer Lkw und der Transportvermeidung auch

kehrsträgern aus. Drittens lässt es außen vor, dass die Ein- die Verlagerung von Gütern auf umweltverträgliche Alter-

nahmen der CO2-Bepreisung zentrale Klimaschutzinvesti- nativen sowie die wirtschaftliche Kombination verschiede-

tionen im Verkehr finanzieren und somit Alternativen för- ner Verkehrsträger von Nöten ist, um den Güterverkehr

dern und der Branche selbst zugutekommen. Viertens kosteneffizient und zukunftsgewandt auszurichten.

muss berücksichtig werden, dass der CO2-Preis Teil eines

größeren Policy Mixes ist. Abbildung 2: Umweltkosten des Güterverkehrs (2017)

Zwar ist korrekt, dass ohne das nötige Angebot klimascho-

nender Technologien auch keine Investitionen in emissi- Leichtes Nutzfahrzeug 73,48

onsarme Fahrzeuge getätigt werden können. Es wird aber Flug (nat.) 58,69

verkannt, dass Spediteure den Markt nachfrageseitig be-

Flug (int.) 32,44

einflussen und Lkw-Hersteller auf diese Nachfrage reagie-

ren. Ein Grund, warum der Markt die notwendigen Tech- Lkw 3,5–7,5t 17,12

nologien bislang nicht von sich aus liefert, ist die fehlende Lkw >7,5–12t 10,84

Internalisierung der Klimakosten. Ohne verursacherge-

Lkw >12–32t 6,52

rechte Anlastung dieser Kosten besteht kein ökonomi-

scher Grund in klimaschonende Technologien zu entwi- Lkw Mittelwert 3,39

ckeln oder diese nachzufragen. Der CO2-Preis korrigiert

Last-/Sattelzug >34–… 2,79

also zumindest einen zentralen Grund für Marktversagen.

Diese Korrektur kann trotz anfänglich wenig ambitionier- Binnenschiff 1,84

ter CO2-Preise und der bis 2025 fehlenden Mengenbe- Schiene 1,01

grenzung weitreichende Wirkungen entfalten. Denn die

absehbar zunehmende Knappheit von Emissionsrechten 0 25 50 75 100

Cent / tkm

schafft die erforderliche Planungssicherheit für klima-

freundliche Investitionen im Straßengüterverkehr. Quelle: in Anlehnung an UBA (2020b)

Die CO2-Bepreisung verfolgt aber nicht nur das Ziel, Ver- Auf die CO2-Bepreisung allein wird sich die Bundesregie-

haltensänderungen marktwirtschaftlich anzustoßen, die rung aber nicht verlassen können, um die Klimaziele zu er-

Nachfrage nach emissionsarmen Fahrzeugen anzureizen. reichen. Denn wenn das nationale Emissionshandelssys-

Sie fördert darüber hinaus auch das Verursacherprinzip: tem die Einhaltung der vorgesehenen Mengenziele ohne

dem Verursacher von externen Kosten (z. B. durch Schä- die in der Einführungsphase vorgesehenen Preissteue-

den an Klima, Umwelt und Gesundheit) werden diese auch rungsmechanismen (Festpreis, Preiskorridor) gewährleis-

angelastet. Ohne einen angemessenen CO2-Preis trägt ten soll, dann werden die zu erwartenden Zertifikatspreise

der Straßengüterverkehr nur einen Teil seiner Kosten aufgrund der hohen CO2-Vermeidungskosten im Verkehr

selbst. Im Jahr 2017 schadete jede durch Lkw transpor- zu hoch sein. Eine sozial verträgliche und gesellschaftlich

tierte Tonne der Umwelt im Durchschnitt mit 3,4 Cent je akzeptierte Verkehrswende wäre ohne zusätzliche Maß-

gefahrenem Kilometer (vgl. Abbildung 2). Im Vergleich nahmen somit nicht realisierbar.

dazu beliefen sich die Umweltkosten des Schienengüter-

Deshalb setzt die Bundesregierung auf Klimaschutzin-

verkehrs auf nur etwa 1 Cent pro geladener Tonne und Ki-

vestitionen, mit denen Alternativen gefördert und die

lometer (UBA 2020c).

CO2-Vermeidungskosten gesenkt werden. Unter ande-

Durch die Bepreisung von CO2-Emissionen übernimmt rem fördert Regierung die Anschaffung moderner Lkw so-

der Güterverkehr also nicht nur mehr Verantwortung für wie den notwendigen Ausbau von Lade- und Tankinfra-

Klimaschutz. Es wird gleichzeitig auch fairer Wettbewerb struktur aus dem Energie- und Klimafonds (BMVI 2020b).

Tel: +49 (0) 30 76 23 991 – 30

Fax: +49 (0) 30 76 23 991 – 59

www.foes.de / foes@foes.deAusnahmen vom CO2-Preis für den Straßengüterverkehr? • Seite 4 von 8

Dieser Fonds speist sich aus den Einnahmen der CO2-Be- Abbildung 3 zeigt die Dieselpreise inklusive Steuern und

preisung (BEHG). Ebenso werden die Einnahmen zur Sen- Abgaben in Deutschland und seinen Nachbarländern. Im

kung der Stromkosten über die EEG-Umlage genutzt, was Vergleich zu Österreich, Luxemburg und Polen kostete

wiederum die Betriebskosten elektrischer Lkw reduziert. der Kraftstoff in Deutschland in den ersten Monaten des

Letztlich muss die CO2-Bepreisung als zentraler Be- Jahres 2021 durchschnittlich etwa 15 bis 20 Cent je Liter

standteil im Policy Mix für den Technologiesprung im mehr (Mittelwert bis einschließlich 15.02.2021). Darin ent-

Transportwesen gesehen werden - in Kombination mit halten ist die CO2-Bepreisung von umgerechnet rund 7ct/l

Standards und strategischen Investitionen. Das Angebot (DEHSt 2020). Gleichzeitig ist der Dieselpreis an deut-

emissionsarmer Lkw wird z. B. auch mit CO2-Emissionsnor- schen Tankstellen niedriger als in vielen westlichen Nach-

men durch die EU gelenkt. Bis 2025 müssen Hersteller die barländern. Die Bruttopreise in Dänemark, Frankreich,

CO2-Emissionen von neuen Lkw im Mittel um 15 % und bis Belgien und den Niederlande liegen um 4 bis 11 ct/l über

2030 um 30 % gegenüber den Stand von 2019/2020 ab- dem deutschen Niveau.

senken (BMU 2020a). In Deutschland sollen bis 2030 ein

Drittel der Fahrleistungen im schweren Straßengüterver- Abbildung 3: Dieselpreise in der EU (2020/2021)

kehr elektrisch oder mit strombasierten Kraftstoffen er-

bracht werden. Um diese Ziele zu erreichen ist eine Kom-

bination etlicher Maßnahmen und Instrumente notwen-

dig.

Das Argument, ein CO2-Preis allein sei ohne ein Angebot

marktreifer Alternativen wirkungslos und damit ein reines

Einnahmeinstrument des Staates, ist nicht valide. Vielmehr

bettet sich der CO2-Preis in einen breiten Policy Mix ein

und stimuliert Angebot und Nachfrage nach klimafreund-

lichen Lkw über marktwirtschaftliche Mechanismen. Er

fördert Nachhaltigkeit im Transportwesen durch verursa-

chergerechte Kostenanlastung, unterstützt die Verlage- Anmerkung: Die Abbildung weist die Bruttopreise für einen Liter Diesel-

kraftstoff im Jahresmittel für 2020 (dunkelgrau) und 2021 (Daten bis

rung auf klimafreundlichere Verkehrsträger und finanziert 15.02.2021 verfügbar; schwarz) nach EU KOM (2021) aus.

zentrale Klimaschutzmaßnahmen, die dem Sektor zugute-

kommen. Eine ähnliche Tendenz zeichnet sich in den Preisen des

Vorjahresmonats ab – also knapp ein Jahr vor Inkrafttreten

Internationaler Wettbewerb: Tanken im Ausland und der deutschen CO2-Bepreisung. Verglichen mit dem pol-

Carbon Leakage? nischen Bruttopreis war Diesel in Deutschland im Jahr

Der CO2-Preis verteuert fossile Kraftstoffe und führt somit 2020 durchschnittlich rund 10 ct/l teurer, im Vergleich zu

zu einer Mehrbelastung des konventionellen Straßengü- Dänemark, den Niederlanden, Frankreich und Belgien

terverkehrs – das ist genauso beabsichtigt. Die Befürch- zahlten Spediteure hingegen 11 Cent bis 18 Cent weniger.

tung, dass diese nationale Verteuerung zu Ausweichreak- Das BEHG hat an der generellen Wettbewerbssituation

tionen und einer Verlagerung von Emissionen ins Ausland also nur wenig verändert. Deutschland verbleibt preislich

führen kann, ist für Unternehmen, deren Produkte einem mit Mittelfeld, weil auch andere Länder ihre Steuerinstru-

starken internationalen Preiswettbewerb stehen, ernst zu mente anpassen und der Kraftstoffpreis generell hohen

nehmen, weshalb in besonderen Fällen Ausnahmen vom Schwankungen ausgesetzt ist. Tatsächlich sind Deutsch-

nationalen Emissionshandel möglich sind. land und Luxemburg die einzigen Länder in Europa, die

ihre Energiesteuern auf Kraftstoffe seit 2003 nicht mehr

Im Falle des Straßengüterverkehrs müssen jedoch einige

angehoben haben, so dass die reale, inflationsbereinigte

Besonderheiten berücksichtigt werden. Unter anderem

Energiesteuerbelastung seit fast zwei Jahrzehnte rückläu-

konkurrieren international tätige Spediteure um Routen,

fig ist (FÖS u. a. 2020).

entlang derer sie den gleichen Kraftstoffpreisen ausge-

setzt sind wie ihre Wettbewerber. Größere Umwege sind Auch war es dem Lkw-Verkehr (inklusiver dem deutschen)

auch bei hohen Preisdifferenzen nicht wirtschaftlich, so bereits vor Einführung des BEHG möglich eine Betankung

dass nicht von zusätzlichen Emissionen auszugehen ist in Deutschland zu vermeiden. Mit Reichweiten von über

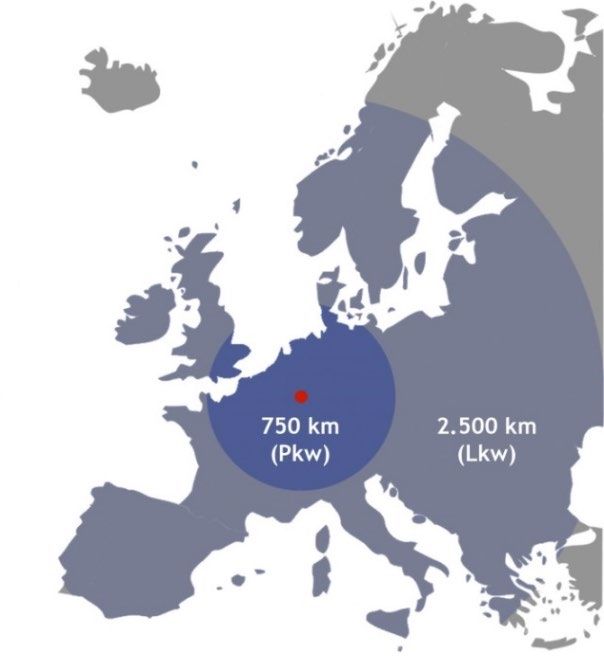

(kein Carbon-Leakage-Risiko). Auch sind die Kraftstoff- 2.500 km (BMVI 2017) können Lkw z. B. günstig in Luxem-

preise in Europa so unterschiedlich, dass das deutsche burg betankt und durch ganz Europa gefahren werden

Preisniveau wahlweise als Wettbewerbsvorteil (vgl. Abbildung 4). Häufig zirkulieren Lkw in einer Region

oder -nachteil gesehen werden kann – von einer einseiti- bevor sie zu ihrem ursprünglichen Standort zurückkehren.

gen Verzerrung kann jedoch nicht die Rede sein. Entscheidend im Konkurrenzkampf sind also letztendlich

Tel: +49 (0) 30 76 23 991 – 30

Fax: +49 (0) 30 76 23 991 – 59

www.foes.de / foes@foes.deAusnahmen vom CO2-Preis für den Straßengüterverkehr? • Seite 5 von 8

nicht allein das Herkunftsland, sondern vor allem die ge- sich. Energiesteuereinnahmen fließen in den Bundeshaus-

fahrenen Routen. halt und können sämtliche Ausgaben des Staates finanzie-

ren; das BEHG finanziert den Energie- und Klimafonds zur

Abbildung 4: Reichweiten einer Betankung in Förderung des Klimaschutzes sowie die Entlastung der

Luxemburg EEG-Umlage; Mauteinnahmen fließen in den Haushalt

des BMVI und werden zweckgebunden für die Bundes-

fernstraßen verwendet. Maut-Einnahmen über das BEHG

zu kompensieren birgt also die Gefahr, Finanzmittel vom

Klimaschutz zum Straßenbau zu verschieben. Administra-

tiv sinnvoller erscheint eine eventuelle Rückerstattung oh-

nehin über das Mautsystem, da hier geprüft werden kann,

ob ein Lkw tatsächlich auf mautpflichtigen Straßen gefah-

ren ist und eine Belastung durch beide Instrumente über-

haupt vorliegt.

Für den inländischen Lkw-Verkehr ist Wettbewerbsdruck

durch internationale Preisdifferenzen noch weniger aus-

geprägt und Ausweichreaktionen unwahrscheinlich. Ne-

ben den Kraftstoffkosten (ca. 25 %) machen Personalkos-

ten mit etwa einem Drittel den Großteil der Gesamtkosten

im Straßengüterverkehr aus (BGL 2021). Bei einem Diesel-

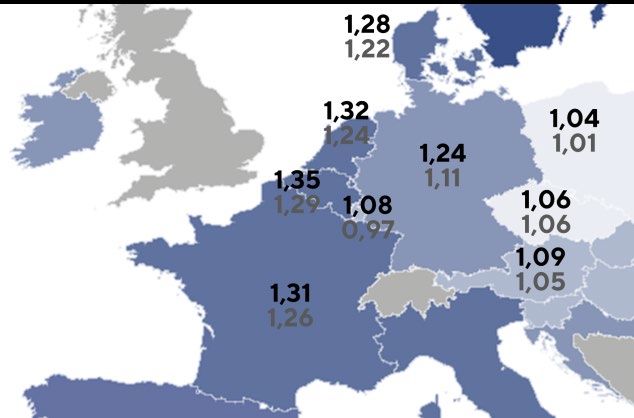

preis von 1,24 Euro/l in Deutschland und 1,04 Euro/l in Po-

len lohnt sich eine Betankung im östlichen Nachbarland

nur bei einem Umweg von knapp 90 km (Hin- und Rück-

Quelle: FÖS (2016) fahrt). Eine Tankfahrt nach Österreich (Dieselpreis

1,09 Euro/l) wirkt für Spediteure nur dann kostensparend,

Die tatsächliche Größe des Problems muss jedoch in Per- wenn die zusätzliche Wegstrecke kürzer als 70 km ist.

spektive gesetzt werden. Die gesamten Energiesteuerein- Selbst bei einem deutschen CO2-Preis von 55 Euro/t

nahmen (inkl. Diesel, Benzin und Heizstoffe) Luxemburgs (Preispfad 2025) sowie der konservativen Annahme kon-

beliefen sich im Jahr 2019 insgesamt auf rund 1 Mrd. Euro. stanter Dieselpreise im EU-Ausland lohnt die Hin- und

Das sind über 1.600 Euro pro Kopf und damit erheblich Rückfahrt nach Polen nur dann, wenn sie nicht länger als

mehr als in Deutschland (rund 600 Euro). Luxemburg pro- 125 km (ÖsterreichAusnahmen vom CO2-Preis für den Straßengüterverkehr? • Seite 6 von 8

emissionsarme Antriebe im Güterkraftgewerbe bei ein- Nur im zweiten Fall ist das Argument einer Doppelbe-

heitlichen Wettbewerbsbedingungen konkurrenzfähig zu lastung begründet und auch nur, wenn die zukünftige

machen (Öko-Institut 2020). CO2-Bepreisung durch BEHG und Lkw-Maut zusam-

Preisinstrumente wie das BEHG reizen Verhaltensanpas- men über einem angemessen hohen CO2-Preis von

sungen an. Allerdings reagieren Wirtschaftsakteure auf 195 Euro je Tonne liegen, der die externen Kosten voll-

diese nicht immer wie von Entscheidungsträger*innen be- ständig internalisiert.

absichtigt. Insbesondere bei hohen Elastizitäten – wenn Weiterhin ist anzumerken, dass es sich bei der CO2-Diffe-

eine kleine Preisänderung zu einer starken Nachfrage- o- renzierung der Maut nicht um einen CO2-Preis handelt –

der Angebotsänderung führt – kann es attraktiv sein, von vor allem wenn sie ohne zusätzliche Anlastung der Klima-

an sich ökonomisch effizienten Wirtschaftsplänen abzu- kosten einhergeht. Beide Instrumente funktionieren sehr

weichen (Max-Planck-Institut 2021). Trotz einer eher ge- unterschiedlich und schaffen unterschiedliche Anreize.

ringen Preiselastizitäten der Kraftstoffnachfrage sind Ver- Tatsächlich komplementieren sie sich im Instrumenten-

haltensanpassungen als Reaktion auf eine CO2-Beprei- mix.

sung durch das BEHG auch im Straßengüterverkehr plau- Der CO2-Preis des BEHG setzt direkt am Kraftstoff an und

sibel (IW Köln 2019). Die tatsächliche Größenordnung der bepreist das in jedem Liter enthaltene CO2. Der Emissions-

Problematik und inwiefern unterschiedliche CO2-Preisin- handel internalisiert Klimakosten also zielgenau am tat-

strumente und Energiesteuersätze in Europa Wettbe- sächlichen Kraftstoffverbrauch und setzt Anreize zur Ver-

werbsbeeinträchtigungen für deutsche Spediteure dar- meidung jeder einzelnen Tonne CO2. Der Nachteil sind die

stellen, ist bisher nicht vollständig geklärt – unter anderem beschriebenen Ausweichreaktionen, welche die Wirksam-

weil auch deutsche Lkw im Ausland tanken können. Au- keit des BEHG im Straßengüterverkehr hemmen könnten.

ßerdem sind Kraftstoffkosten als Wettbewerbsfaktor für

Die Lkw-Maut hingegen adressiert nicht den tatsächlichen

Transit- und Binnengüterverkehr unterschiedlich hoch zu

CO2-Ausstoß der Fahrzeuge, sondern internalisiert die

bewerten.

verschiedenen Kostenblöcke mithilfe verschiedener

Mautteilsätze. Im Falle einer Anlastung der Klimakosten

BEHG und Lkw-Maut – Doppelbelastung?

werden diese nur sehr bedingt verursachergerecht verteilt,

Ab 2023 soll die Lkw-Maut nach fünf CO2-Emissionsklas- da die fünf CO2-Emissionsklassen den tatsächlichen CO2-

sen differenziert werden. Die Branche spricht von einer Ausstoß nur sehr grob abbilden können. In erster Linie ent-

Doppelbelastung: durch die geplante CO2-Differenzie- steht also ein Anreiz, Fahrzeuge der bessergestellten

rung der Maut und dem CO2-Preis des BEHG. Diese Sorge Emissionsklassen zu kaufen.

ist zunächst einmal unbegründet, da die Details der Um-

Ein Vorteil der Lkw-Maut liegt darin, dass sie von inländi-

setzung unklar sind und die notwendige Revision der euro-

schen und ausländischen Lkw für jeden auf deutschen

päischen Eurovignetten-Richtlinie noch nicht abgeschlos-

Straßen gefahrenen Kilometer gezahlt wird und nicht ohne

sen ist. Darüber hinaus hatte die Bundesregierung bereits

weiteres umfahren werden kann. Im wichtigen Transitland

im Gesetzentwurf zum BEHG angekündigt, etwaige Dop-

Deutschland entfaltet die Maut ihre Lenkungswirkung so-

pelbelastungen des Güterkraftgewerbes und einen mögli-

mit auch auf ausländische Lkw und stärkt die verursacher-

chen Rückerstattungsmechanismus zu prüfen (BT-Drs

gerechte Finanzierung der deutschen Verkehrsinfrastruk-

19/14746, S. 20).

tur. Das wird umso wichtiger, wenn mit dem Verschwinden

Zum jetzigen Stand ist unter anderem noch unklar, ob die der Diesel-Lkw die Einnahmen aus der Energiesteuer sin-

Neuregelung der Lkw-Maut überhaupt zu einer Mehrbe- ken und gleichzeitig zukunftsweisende Investitionen in die

lastung führen wird. Aktuell werden mit der Maut Infra- Dekarbonisierung des Verkehrs getätigt werden müssen.

strukturkosten sowie externe Kosten durch Lärm und Luft-

Auch hat die Lkw-Maut Vorteile mit Blick auf den

verschmutzung angelastet. Für die neue CO2-Differenzie-

Rebound-Effekt. Durch die Internalisierung der verschie-

rung stehen zwei Ausgestaltungsoptionen zur Diskussion:

denen Externalitäten und der fahrleistungsabhängigen

CO2-Differenzierung ohne zusätzliche Belastung: Die Ausgestaltung wirkt sie dem Anreiz entgegen, die Fahr-

Anlastung der Infrastrukturkosten könnte aufkom- leistung bei Steigerung der Kraftstoffeffizienz zu erhöhen

mensneutral umstrukturiert und nach den fünf Emissi- (Llorca/Jamasb 2016).

onsklassen differenziert werden. Die bestehende Be-

Mit Blick auf die zuvor beschriebenen fiskalischen Um-

lastung wird lediglich neu verteilt.

schichtungen erscheint es sinnvoll, die zusätzlichen Ein-

CO2-Differenzierung mit zusätzlicher Anlastung der nahmen einer CO2-Komponente der Maut nicht dem

Klimakosten: Klimakosten könnten zusätzlich auf die Haushalt des BMVI zufließen zulassen. Einnahmen einer

bestehenden Kostenbestandteile der Maut aufge- CO2-Bepreisung zweckgebunden für den Bau, Ausbau,

schlagen und somit zusätzliche Einnahmen generiert Erhalt und Betrieb des Straßennetzes zu verwenden, wäre

werden (BMVI 2020a).

Tel: +49 (0) 30 76 23 991 – 30

Fax: +49 (0) 30 76 23 991 – 59

www.foes.de / foes@foes.deAusnahmen vom CO2-Preis für den Straßengüterverkehr? • Seite 7 von 8

grundlegend inkohärent. Sie sollten in den Bundeshaus- teurer machen. Ausnahmen vom BEHG sollten sich auf

halt fließen und somit zur allgemeinen Staatsfinanzierung Sektoren konzentrieren, bei denen tatsächlich ein Risiko

oder - wie beim BEHG - zur Finanzierung des Energie- und für Carbon Leakage besteht.

Klimafonds (EKF) beitragen. Denkbar wäre auch, die Ein- Wie gezeigt, ist im Falle des Straßengüterverkehrs nicht

nahmen zweckgebunden für Klimaschutzmaßnahmen im davon auszugehen, dass die CO2-Bepreisung zu einer Ver-

Haushalt des BMVI zu verwenden. Kaufprämien für elekt- lagerung von Emissionen ins Ausland führt. International

rische Pkw beispielsweise werden derzeit aus dem Bun- tätige Spediteure konkurrieren um Routen, entlang derer

deshaushalt gezahlt. Der EKF finanziert u. a. Förderpro- sie den gleichen Kraftstoffpreisen ausgesetzt sind. Grö-

gramme für den Austausch und Kauf von Lkw, Nutzfahr- ßere Umwege sind auch bei hohen Preisdifferenzen nicht

zeugen und Bussen, den Aufbau der Ladeinfrastruktur, wirtschaftlich, so dass nicht von zusätzlichen Emissionen

strombasierte Kraftstoffe und weitere Klimaschutzmaß- auszugehen ist.

nahmen im Verkehr (BMVI 2020b).

Von einer Doppelbelastung des Güterkraftgewerbes

durch das BEHG und eine CO2-differenzierte Lkw-Maut

Fazit kann frühestens ab 2023 gesprochen werden – und auch

nur, wenn mit der CO2-Differenzierung Klimakosten zu-

Die Forderung nach Ausnahmen vom BEHG und die nach- sätzlich und in angemessener Höhe internalisiert werden.

trägliche Aufnahme des Güterkraftgewerbes in das Beihil- In diesem Fall ist zu prüfen, wie die zusätzlichen Einnah-

fesystem der Carbon-Leakage-Verordnung sind in Anbe- men der CO2-Komponente zu verwenden sind. Eine für

tracht der in diesem Papier adressierten Argumente vor- Bundesfernstraßen zweckgebundene Verwendung im

erst abzuweisen. Jede Ausnahme vom BEHG führt zu einer Haushalt des BMVI wäre klimapolitisch kontraproduktiv.

Schwächung dieses Klimaschutzinstruments. Die fehlen- Da die letztliche Ausgestaltung der Lkw-Maut noch unklar

den Preissignale würden die notwendige Transformation ist, kann eine Ausnahme zum jetzigen Stand nicht begrün-

der Branche weiter verschleppen und somit letztlich noch det werden.

LITERATURVERZEICHNIS

AMÖ, BGL, Bundesverband Paket & Express Logistik, BMU (2020a): Klimaschutz in Zahlen - Fakten, Trends

BWVL, DSLV (2021): Stellungnahme zum Entwurf ei- und Impulse deutscher Klimapolitik (Ausgabe 2020).

ner Verordnung über Maßnahmen zur Vermeidung Abrufbar unter: https://www.bmu.de/fileadmin/Da-

von Carbon-Leakage durch den nationalen Brenn- ten_BMU/Pools/Broschueren/klimaschutz_zah-

stoffemissionshandel (BEHG-Carbon-Leakage-Ver- len_2020_broschuere_bf.pdf. Letzter Zugriff am:

ordnung –BECV). Abrufbar unter: 28.10.2020.

https://www.bmu.de/fileadmin/Daten_BMU/Down-

BMU (2020b): Referentenentwurf des Bundesministeri-

load_PDF/Glaeserne_Gesetze/19._Lp/becv/Stellung-

ums für Umwelt, Naturschutz und nukleare Sicherheit:

nahmen/Stellungnahmen_Verba-

Entwurf eines Ersten Gesetzes zur Änderung des

ende/becv_stn_amoe_bgl_biek_bwvl_dslv_bf.pdf. Letz-

Brennstoffemissionshandelsgesetzes. Abrufbar unter:

ter Zugriff am: 4.3.2021.

https://www.bmu.de/gesetz/referentenentwurf-ei-

BGL (2020): Pressemitteilung vom 08.12.2020: Eurovig- nes-gesetzes-zur-aenderung-des-brennstoffemissi-

nette: BGL begrüßt trotz Defiziten Fortschritte und onshandelsgesetzes/. Letzter Zugriff am: 15.2.2021.

fordert eine schnelle Lösung, um Doppelbelastung

BMU (2021): Entwurf einer Verordnung über Maßnahmen

beim CO2-Preis zu vermeiden. Abrufbar unter:

zur Vermeidung von Carbon-Leakage durch den nati-

https://www.bgl-ev.de/web/medien/presse/ar-

onalen Brennstoffemissionshandel (BEHG-Carbon-

ticle_archiv.htm&news=3459&year=2020. Letzter Zu-

Leakage-Verordnung – BECV). Abrufbar unter:

griff am: 28.2.2021.

https://www.bmu.de/gesetz/referentenentwurf-ei-

BGL (2021): Modellrechnungen zur Kostenentwicklung ner-verordnung-ueber-massnahmen-zur-vermei-

im Güterkraftverkehr. Abrufbar unter: http://www.bgl- dung-von-carbon-leakage-durch-den-nation/. Letz-

ev.de/web/der_bgl/informationen/branchenkosten- ter Zugriff am: 19.2.2021.

entwicklung.htm&v=2#form. Letzter Zugriff am:

18.2.2021.

Tel: +49 (0) 30 76 23 991 – 30

Fax: +49 (0) 30 76 23 991 – 59

www.foes.de / foes@foes.deAusnahmen vom CO2-Preis für den Straßengüterverkehr? • Seite 8 von 8

BMVI (2017): Brennstoffzellen-Lkw: kritische Entwick- https://www.tax.mpg.de/de/finanzwissenschaft/for-

lungshemmnisse, Forschungsbedarf und Marktpoten- schungsschwerpunkte/besteuerung_und_oekonomi-

tial. Abrufbar unter: https://www.bmvi.de/Shared- sches_verhalten.html. Letzter Zugriff am: 17.2.2021.

Docs/DE/Artikel/G/MKS/teilstudie-brennstoffzellen-

Öko-Institut (2020): Status quo und Perspektiven alter-

lkw.html. Letzter Zugriff am: 18.2.2021.

nativer Antriebstechnologien für den schweren Stra-

BMVI (2020a): Die Eurovignetten-Richtlinie kommt ab ßengüterverkehr. Abrufbar unter:

2023. Abrufbar unter: https://www.bmvi.de/Shared- https://www.oeko.de/publikationen/p-details/status-

Docs/DE/Artikel/K/revision-eurovignetten-richtli- quo-und-perspektiven-alternativer-antriebstechno-

nie.html. Letzter Zugriff am: 19.2.2021. logien-fuer-den-schweren-strassengueterverkehr.

Letzter Zugriff am: 17.2.2021.

BMVI (2020b): BMVI-Haushalt 2021 - Scheuer: Verspro-

chen-Gehalten!. Abrufbar unter: UBA (2020a): Fahrleistungen, Verkehrsaufwand und

https://www.bmvi.de/SharedDocs/DE/Pressemittei- „Modal Split“. Abrufbar unter: https://www.umwelt-

lungen/2020/069-scheuer-haushalt-2021.html. bundesamt.de/daten/verkehr/fahrleistungen-ver-

Letzter Zugriff am: 3.3.2021. kehrsaufwand-modal-split#fahrleistung-im-perso-

nen-und-guterverkehr. Letzter Zugriff am: 12.10.2020.

DEHSt (2020): Nationales Emissionshandelssystem - Hin-

tergrundpapier. Abrufbar unter: UBA (2020b): Methodenkonvention 3.1 zur Ermittlung

https://www.dehst.de/SharedDocs/down- von Umweltkosten. Kostensätze. Stand 12/2020. Ab-

loads/DE/nehs/nehs-hintergrundpapier.html. Letzter rufbar unter: https://www.umweltbundesamt.de/si-

Zugriff am: 17.2.2021. tes/default/files/medien/1410/publikationen/2020-

12-21_methodenkonvention_3_1_kostensaetze.pdf.

DSLV (2020): Stellungnahme zum Referentenentwurf ei-

Letzter Zugriff am: 24.2.2021.

nes Ersten Gesetzes zur Änderung des Brennstof-

femissionshandelsgesetzes (1. BEHG-ÄndG). Abruf- UBA (2020c): Umweltfreundlich mobil! Ein ökologischer

bar unter: https://www.bmu.de/gesetz/referenten- Verkehrsartenvergleich für den Personen- und Güter-

entwurf-eines-gesetzes-zur-aenderung-des-brenn- verkehr in Deutschland. In: Broschüren. Jg. 44, Abruf-

stoffemissionshandelsgesetzes/. Letzter Zugriff am: bar unter: https://www.umweltbundesamt.de/publi-

2.3.2021. kationen/umweltfreundlich-mobil. Letzter Zugriff am:

16.2.2021.

EU KOM (2021): Weekly Oil Bulletin. Abrufbar unter:

https://ec.europa.eu/energy/data-analysis/weekly-

oil-bulletin_en. Letzter Zugriff am: 17.2.2021.

EU Rat (2020): Road charging reform – Council agrees its

stance. Abrufbar unter: https://www.consilium.eu-

ropa.eu/en/press/press-releases/2020/12/18/road-

charging-reform-council-agrees-its-stance/. Letzter

Zugriff am: 22.2.2021.

FÖS (2016): Ein nachhaltiges Steuersystem für Luxem-

burg. Eckpunkte und Ausgestaltungsvorschläge für

ökologisch-soziale Steuerpolitik. Abrufbar unter:

http://www.foes.de/pdf/2016-01-FOES-Nachhalti-

ges-Steuersystem-Luxemburg.pdf. Letzter Zugriff am: IMPRESSUM

16.3.2017. Forum Ökologisch-Soziale Marktwirtschaft (FÖS)

FÖS, FFU, Öko-Institut (2020): Reform rechtlicher und Geschäftsführerin: Carolin Schenuit

institutioneller Rahmenbedingungen für eine Um-

weltorientierung der öffentlichen Finanzen. Abrufbar

unter: https://www.umweltbundesamt.de/publikatio- Förderhinweis (Stand 04.04.2018):

nen/reform-rechtlicher-institutioneller. Letzter Zu-

griff am: 7.9.2020. Dieses Projekt wurde gefördert durch das Umweltbundes-

amt und das Bundesministerium für Umwelt, Naturschutz

IW Köln (2019): IW-Gutachten: CO2-Vermeidung im und nukleare Sicherheit. Die Mittelbereitstellung erfolgt

Straßenverkehr. Abrufbar unter:

auf Beschluss des Deutschen Bundestages.

https://www.iwkoeln.de/studien/gutachten/bei-

trag/thomas-puls-thilo-schaefer-optionen-kosten-

verteilungswirkungen.html. Letzter Zugriff am:

18.2.2021.

Llorca, M., Jamasb, T. (2016): Energy Efficiency and

Rebound Effect in European Road Freight Transport.

In: EPRG Working Paper 1622.

Max-Planck-Institut (2021): Besteuerung und ökonomi- Die Verantwortung für den Inhalt dieser Veröffentlichung

sches Verhalten. Abrufbar unter: liegt bei den Autorinnen und Autoren.

Tel: +49 (0) 30 76 23 991 – 30

Fax: +49 (0) 30 76 23 991 – 59

www.foes.de / foes@foes.deSie können auch lesen