Automated Advice - Die große Chance im Privatkundengeschäft - Die Uhr tickt - Banken müssen jetzt handeln, um sich ihren Anteil zu sichern - Capgemini

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Automated Advice – Die große Chance im Privatkundengeschäft Die Uhr tickt – Banken müssen jetzt handeln, um sich ihren Anteil zu sichern

2

Contents

Automated Advice – Die große Chance im Privatkundengeschäft 4

Anleger sind den Banken weit voraus 5

Unterschiedliche Kundenanforderungen – eine Herausforderung 7

Marktbeispiele 8

Handeln, bevor es zu spät ist 10

Umsetzung – aber wie? 12

Fazit 13

Wie wir unsere Kunden unterstützen 14

Referenzen 15

3

Automated Advice – Die große

Chance im Privatkundengeschäft

Abbildung 1: Definition für Automated Advice

Automated Advice

Unter Automated Advice fallen online oder mobil angebotene automatisierte Portfolio-

management- und Finanzplanungsdienste sowie die damit verbundenen Folge-

dienstleistungen. Diese werden sowohl von reinen Online-Unternehmen (Direktbanken

und Fintechs) als auch von traditionellen Banken angeboten. Bei Automated Advice

können sowohl digitale als auch persönliche Kundenkontakte zustande kommen.

Automated Advice leistet damit einen wichtigen Beitrag zur End-to-End Prozess-

automatisierung und somit zur notwendigen Effizienzsteigerung in der Anlage-

beratung. Während z.B. mit Robotics Effizienzsteigerungen durch die Automatisierung

bisher manuell getätigter Prozessschritte vor allem im Mid- und Back-Office erzielt werden

können, automatisiert der Einsatz von sogenannten Robo-Advisors die Beratung direkt am

Kunden. Daraus ergeben sich Möglichkeiten von der Entwicklung neuer Produkt-

und Serviceangebote bis hin zum Aufbau neuer Geschäftsfelder.

© Capgemini Consulting 2017

Die Investmentindustrie steht unmittelbar Ein großes Kundeninteresse an ihre Anlagegeschäfte zu tätigen.

vor einer grundlegenden Transformation Automated Advice Lösungen ist heute Ein differenziertes digitales Angebot

ihres Geschäftsmodells — getrieben durch bereits vorhanden. Dieses wird von ermöglicht es Banken daher, sich

die zunehmende Automatisierung in der den Vermögensverwaltern deutlich einen hohen Marktanteil zu sichern und

Kundenberatung und der Vermögens- unterschätzt und die Kundennachfrage gleichzeitig den Anforderungen in den

verwaltung. Die sogenannten Automated seitens der Banken unzureichend bedient. einzelnen Kundensegmenten gerecht

Advice Services (siehe Abbildung 1) zu werden. Die Automatisierung der

Digitale Anlage- und Beratungslösungen

werden zukünftig im Anlagegeschäft eine Beratung und die Standardisierung

bieten ein enormes Wachstumspotenzial in

immer wichtigere Rolle spielen und auch der Anlagelösungen bilden aber nicht

den nächsten Jahren. Sind heute nur rund

traditionelle Banken und Asset Manager nur wichtige Effizienztreiber im Retail-

1 Mrd. Euro in Automated Advice

werden dem Trend folgen und eigene und Affluentsegment. Digital-gestützte

Lösungen in Deutschland investiert, wird

Anwendungen lancieren müssen. Premiumleistungen in hybriden Lösungen

bis zum Jahr 2021 ein Marktpotenzial

ermöglichen eine klare Differenzierung

Fintechs ermöglichen ihren Kunden von 100-150 Mrd. Euro erwartet, was

im Geschäft mit anspruchsvollen Private

bereits heute professionelle Vermögens- ca. 3-5% des liquiden Privatvermögens

Banking Kunden.

verwaltungslösungen für geringe ausmacht. Ein wichtiger Wachstumstreiber

Anlagebeträge, die in dieser Art früher für traditionelle Banken wird dabei die Banken müssen sich jetzt für die neuen

nur HNWIs1 zur Verfügung standen. Erschließung neuer Kundengruppen für Herausforderungen und Chancen

Gleichzeitig zeichnen sich die Fintech- die automatisierte Anlageberatung sein: rüsten und ihre eigenen Angebote

Angebote meist durch ein sehr gutes einerseits Retailkunden mit geringen aufbauen oder sich frühzeitig passende

digitales Kundenerlebnis auf Grund liquiden Vermögen (< 50 Tsd. Euro), wo Kooperationspartner für die Digitalisierung

von einfachen und schnellen digitalen eine persönliche Beratung in den letzten ihres Angebots suchen.

Abschlussprozessen aus. Sie können ihre Jahren kaum profitabel abzubilden war,

Kunden auch durch eine hohe Kosten- andererseits preissensible Kunden, die

und Investmenttransparenz sowie relativ ihre Bank schon vor längerer Zeit

geringe Vermögensverwaltungsgebühren verlassen haben, um über Direktbanken

überzeugen.

1

HNWI = High Net Worth Individual, vermögende Privatperson mit liquidem Anlagevolumen von mehr als 1 Mio. USD

4

Anleger sind den Banken weit voraus

Fintechs haben in den letzten Jahren Abbildung 2: Marktpotenzial Automated Advice

maßgeblich zur Entwicklung des

Automated Advice Marktes weltweit Verwaltetes Vermögen durch Automated Advice in Deutschland

beigetragen. In Deutschland waren

ca.: 3-5% des liquiden

Fintechs die ersten Anbieter in der 100-150 Vermögens der privaten

in Mrd. Euro

automatisierten Beratung und haben erst Haushalte

in den letzten 2-3 Jahren sukzessive

weitere Angebote von Banken und Asset

Managern nach sich gezogen. Insgesamt

ist das Wachstum an Automated

Advice Service Anbietern sehr rasant,

wohingegen das verwaltete Vermögen

sich in den letzten Jahren relativ langsam ca. 1

entwickelt hat und auch heute erst bei ca. Verwaltetes Marktpotenzial 2021

1 Mrd. Euro über alle Anbieter hinweg liegt. Vermögen 2016

Quelle: Capgemini Research

Diese Entwicklung ist auch in weiter © Capgemini Consulting 2017

entwickelten Märkten wie dem

deutschen Bankkunden, dass diese mit 2016 rd. 60% der europäischen HNWIs

US-amerikanischen Markt zu

den Fintech-Angeboten auf Grund der an, dass sie sich vorstellen könnten,

beobachten. So werden digitale

geringen Gebühren sowie der Einfachheit einen Teil ihres Vermögens durch solche

Innovationen im Anlagebereich primär

und Schnelligkeit sehr zufrieden sind. Dienste verwalten zu lassen. Dies war

von Start-ups entwickelt, jedoch

Allerdings wird den Fintechs im Vergleich eine Zunahme von 15 Prozentpunkten

finden diese nur einen verhaltenen

zu Banken ein sehr viel geringeres gegenüber dem Vorjahr. Auffallend ist,

Kundenzuspruch. Der Neugeldzufluss

Vertrauen entgegen gebracht (siehe dass die Vermögensverwalter bislang

ist aber förmlich explodiert, sobald

Abbildung 3). Dies bietet einen das Potenzial durch Automated Advice

etablierte Finanzdienstleister mit ähnlichen

entscheidenden Wettbewerbsvorteil für deutlich unterschätzen. So vertraten nur

Angeboten in den Markt eingetreten sind.

etablierte Bankhäuser und Asset Manager, 30% der befragten Vermögensverwalter

Diese konnten binnen sehr kurzer Zeit ein

sollten sie in der Lage sein, kurzfristig die Meinung, dass ihre Kunden Interesse

Vielfaches des von Fintechs verwalteten

adäquate digitale Anlageprodukte auf den an automatisierter Beratung haben

Volumens akquirieren.

Markt zu bringen. könnten. Positiv ist hier allerdings eine

Diese Entwicklung ist insbesondere auf deutliche Zunahme des Bewusstseins für

Die Kunden wurden in den letzten

die fehlende Kundenbasis und die nach Automated Advice Dienste gegenüber

Jahren immer mehr für Automated

wie vor vorhandene Skepsis gegenüber dem Vorjahr, als nur 16% der Vermögens-

Advice Services sensibilisiert und zeigen

Fintech-Anbietern zurückzuführen. So verwalter angaben, dass ihre Kunden sich

ein deutlich zunehmendes Interesse.

zeigt eine Capgemini-Umfrage unter die Nutzung solcher Dienste vorstellen

In einer Capgemini-Umfrage gaben in

könnten (siehe Abbildung 4).

Abbildung 3: Kundensicht auf Fintechs

Vorteile von Fintech-Angeboten aus Kundensicht Kundenvertrauen je Anbietergruppe

56,9%

Geringe Gebühren 84,9%

Schnellerer Service 84,3% 24,0% Primär-

bank

Einfache Bedienung 83,7% Fintechs

Quelle: 2016 Retail Banking Voice of the Customer Survey, Capgemini; Region: Deutschland © Capgemini Consulting 2017

5

Abbildung 4: Zwei Sichten auf die Nutzung von Automated Advice

HNWI Perspektive1 Wealth Manager Perspektive2

+32,3%

+89,7%

61%

46%

30%

16%

2015 2016 2015 2016

1. Interviewfrage: Würden Sie es in Betracht ziehen, einen Teil Ihres Vermögens von einem Automated Advice Service verwalten

zu lassen?

2. Interviewfrage: Würde Ihr HNW Kunde es in Betracht ziehen, einen Teil seines Vermögens von einem Automated Advice Service

verwalten zu lassen?

Quelle: Capgemini Financial Services Analysis, 2016; Global HNW Insights Survey, 2016; Capgemini and RBC Wealth Management Global HNW

Insights Survey, 2015; Capgemini Wealth Manager Survey, 2015, 2016; Region: Europa

© Capgemini Consulting 2017

6

Unterschiedliche Kunden-

anforderungen – eine Herausforderung

Das Wettbewerbsumfeld im Anlage- als vermögender HNWI Kunde in der von 69.000 Aktien weltweit abgedeckt

geschäft wird sich durch das Angebot von Vergangenheit in aktiven Lösungen und kontinuierlich hinsichtlich des Fits mit

Automated Advice Diensten nachhaltig deutlich höhere Gebühren zahlen der gewählten Expertenstrategie überprüft

verändern. Wir sehen grundsätzlich drei mussten. (siehe Abbildung Marktbeispiel 1).

Ausprägungen in diesem neuen Produkt-

Beraterkunden dürfen zukünftig eine Der führende Schweizer Online Broker

und Serviceangebot: Smart Trading

deutlich bessere Beratungsleistung von swissquote bietet bereits seit dem Jahr

Lösungen Digitale Vermögens-

ihrem Vermögensverwalter erwarten. Die 2010 seinen Kunden eine professionelle

verwaltung Hybride Premium

persönliche Anlageberatung wird ergänzt digitale Vermögensverwaltung, das

Advice-Angebote (siehe Abbildung 5).

um digital-gestützte Zusatzleistungen. swissquote e-privatebanking. Dieses

Diese werden den Anforderungen Im Fokus stehen hierbei Funktionalitäten Produkt ermöglicht den Kunden einen

unterschiedlichster Kundenbedürfnisse wie automatisierte Portfoliooptimierung sehr hohen Individualisierungsgrad

und Kundensegmente gerecht. und –monitoring. Diese ermöglichen dadurch, dass bspw. Über- und

es sowohl dem Berater als auch dem Untergewichtungen von einzelnen

Selbstentscheider werden zukünftig

Kunden, jederzeit eine hohe Transparenz Assetklassen und Regionen festgelegt

vermehrt professionelle Investmenttools

über die Portfolioqualität zu erhalten und werden können und auch das Hedging

nachfragen, um eigene Strategien

bei Handlungsbedarf aktiv zu werden. von Währungsrisiken ermöglicht wird

entwickeln und umsetzen zu können. Sie

Hierbei wird auch die ganzheitliche (siehe Abbildung Marktbeispiel 2).

suchen nach Lösungen, die ihnen durch

Betrachtung der Kundensituation über alle

einzigartige „Investment-Insights“ einen Betterment ist der führende Automated

Vermögenswerte — bankenunabhängig

klaren Mehrwert liefern, sei es durch Advice Anbieter in den USA. Er hat als

— eine wichtige Rolle spielen.

eigene Faktormodelle oder analytics- einer der ersten Fintechs in dem Segment

getriebene ad-hoc Tradingideen. Fintechs und innovative Bankhäuser Anfang 2017 auch eine persönliche

bieten den Kunden bereits heute Vermögensberatung eingeführt,

Delegierer zeigen zunehmend Interesse

marktreife Anlagelösungen an. So getrieben insbesondere durch hybride

an digitalen Vermögensverwaltungs-

ermöglicht die Automated Advice Lösung Angebote von traditionellen Banken und

lösungen, die ihnen als Retail- und

des Schweizer Start-ups meetinvest, Asset Managern im amerikanischen

Affluent-Kunde in der Art früher nicht

Strategien von Investmentlegenden zu Vermögensverwaltungsgeschäft wie

zur Verfügung standen oder für die sie

verfolgen. Dabei wird ein Anlageuniversum bspw. Vanguard mit dem Vanguard

Personal Advisor Service.

Abbildung 5: Automated Advice Lösungen

Automated Advice Smart Trading Digitale Vermögensverwaltung Hybrider Premium Advice

Lösungen

Beschreibung Self-service Investmenttools zur Ent- Massen-individualisierte Digitale Premiumleistungen für

wicklung und Verfolgung individueller Anlagelösungen anspruchs-volle Kunden wie

Investmentstrategien Meist Finanzportfolioverwaltung auf Portfoliooptimierung und -monitoring

ETF Basis mit automatisiertem

Aufbau regelbasierter Strategien Rebalancing Persönliche Beratung bildet

Kernleistung

Kundensegment Retail – HNWI Retail – HNWI Affluent – HNWI

Kundentyp Selbstentscheider mit gutem Finanz Delegierer / Teil-Delegierer für Core- Beraterkunde mit geringer bis hoher

Know-how und hoher Digitalaffinität Investments; mittere bis hohe Digitalaffinität

Digitalaffinität

Investmentstrategie Aktive Strategien Passive Strategien Aktive & passive Strategien

Gebührenmodell Transaktionsbasiert oder Prozentsatz Prozentsatz der AuM Prozentsatz der AuM oder

der AuM transaktionsbasiert plus Servicegebühr

Quelle: Capgemini Research

© Capgemini Consulting 2017

7Marktbeispiele

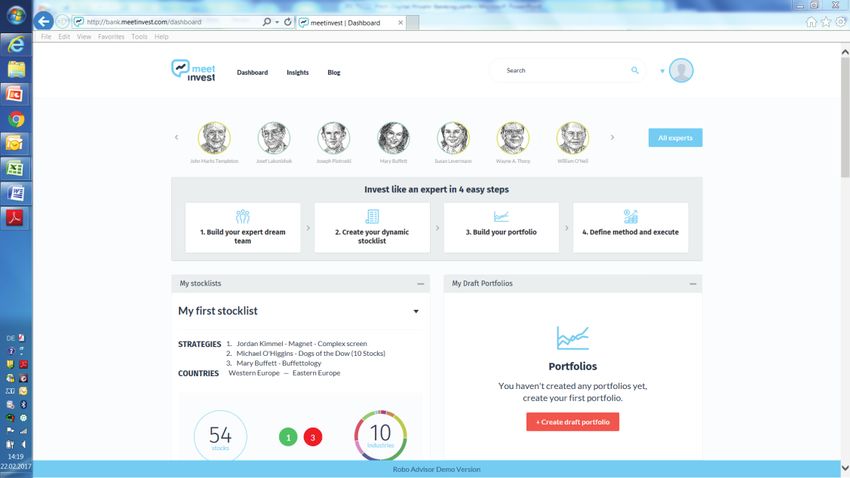

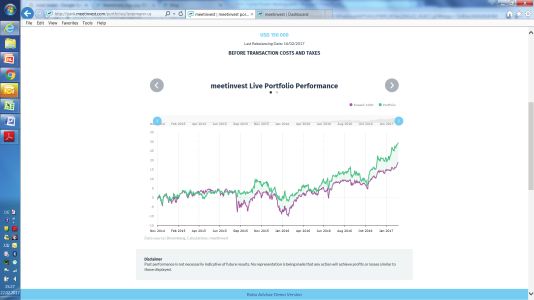

Marktbeispiel 1: Smart Trading – meetinvest Robo-Advisor nutzt Investmentstrategien erfolgreicher Investoren

zum Aufbau eines regelbasierten Aktienportfolios

Strategie / Investmentansatz Zielkunden

Expertenbasierter, algorithmusgetriebener Robo-Advisor Segment: Retail bis HNWI

auf Einzeltitelbasis (69 000 Aktien weltweit) Selbstentscheider mit hoher Kapitalmarktaffinität und

Aktiv gemanagt mit täglichem Portfoliomonitoring und Interesse an Stock-Picking

regelmäßigen Rebalancingempfehlungen Reines White-Label Angebot via Kooperationspartner

(B2B2C)

Beratung Services / Tools

Tiefgreifendes Research zu Experten-Strategien Professionelle Aktien-Analysetools

Exklusive Investment-Insights (z.B. Markttrend- Community Plattform zum Austausch mit Peers

indikatoren, relative Aktienstärke etc.) Verfolgung von meetinvest Live Demo Portfolios

Quelle: meetinvest, Capgemini Research

© Capgemini Consulting 2017

Marktbeispiel 2: Digitale Vermögensverwaltung – Swissquote bietet eine digitale Vermögensverwaltung mit

umfangreichen Individualisierungsmöglichkeiten

Strategie / Investmentansatz Zielkunden

Optimierung Asset-Allokation basierend auf Conditional Segment: Retail bis HNWI (Mindestanlagebetrag:

Value at Risk-Ansatz 20.000 CHF)

Proprietärer Anlagealgorithmus, Investmentprozess Anlageaffine Kunden mit gutem Finanzwissen auf

wird vom Swissquote Investmentkomitee gesteuert Grund vieler Individualisierungsmöglichkeiten

Beratung Services / Tools

Keine Anlageberatung, reine Finanzportfolioverwaltung Simulation (Backtesting) und Vergleich mit anderen

(Mandatslösung) Indizes/ Strategien möglich

Automatische Auswahl an Assetklassen und Individualisierung: Über-/ Untergewichtung von

Anlageprodukten in Abhängigkeit von Risikoparametern Assetklassen & Regionen, Absicherung Währungs-

oder Individualisierung risiko, Frequenz Rebalancing, Black-/ Whitelist

Quelle: Swissquote, Capgemini Research

© Capgemini Consulting 2017

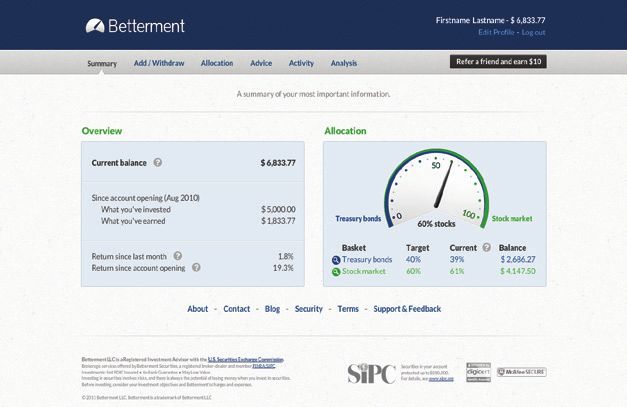

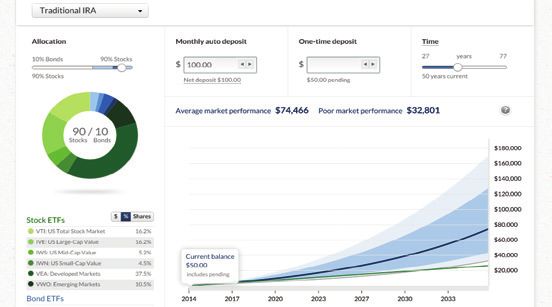

8Marktbeispiel 3: Hybride Digitale Vermögensverwaltung – Betterment bietet sowohl eine rein digitale Anlageoption

als auch persönliche Vermögensberatung an

Strategie / Investmentansatz Zielkunden

Entwicklung vom low-cost Asset-Allocator hin zum Segment: Retail bis HNWI - breite

ganzheitlichen digitalen Anlageberater Zielgruppenausrichtung durch drei

Zusätzlich zum rein digitalen Angebot, Einführung von Angebotsabstufungen

Anlageoptionen mit persönlicher Beratung Sowohl klassische Delegierer als auch

Beratungskunden

Beratung Services / Tools

Drei Angebotsoptionen: Automated Rebalancing: Algorithmenbasierte

kontinuierliche Portfolioüberwachung

1. Keine persönliche Beratung

2. Jährliches Reviewgespräch mit persönlichem Berater Individualisierungen werden je nach Angebot

3. Unlimitierter Zugang zu Expertenteam basierend auf eigenem Ermessen oder persönlicher

Beratung vorgenommen

Quelle: betterment, Capgemini Research

© Capgemini Consulting 2017

9Handeln, bevor es zu spät ist

Die etablierten Marktteilnehmer müssen Erste Großbanken, Onlinebroker und In der Produktentwicklung sollte zunächst

sich frühzeitig in dem neuen Wettbe- Privatbanken haben bereits das Potenzial die Zielgruppe klar definiert werden.

werbsumfeld mit eigenen Automated erkannt und versuchen, sich mit ihren So werden bei vielen Großbanken

Advice Produkten positionieren. Gelingt es eigenen Angeboten im Markt zu Kundengruppen im Fokus stehen, die

den Großbanken nicht, die Lücke in ihrem etablieren. Interessant ist auch die man in der Vergangenheit unzureichend

Leistungsangebot zu schließen, riskieren zunehmende Präsenz von Asset bedient hat: bspw. digital-affine, jüngere

sie eine nachhaltige Abwanderung von Managern, die entweder den direkten Kunden mit gehobenem Anlage- und

ertragsstarken Kunden zu Fintechs und Kundenzugang über eigene digitale Sparpotenzial. Einzelne Vermögens-

innovativeren Bankhäusern. Gleichzeitig Angebote suchen oder aber über verwalter werden sich entsprechend ihrer

wird es ihnen nicht möglich sein, die B2B2C White-Label Angebote andere strategischen Positionierung gezielt im

erforderliche Effizienzsteigerung in der Banken und Vermögensverwalter als gehobenen Kundensegment positionieren

Anlageberatung im Retailsegment durch Plattformpartner gewinnen möchten. wollen, um ihren Bestandskunden eine

höhere Standardisierung und Automati- kostengünstige digitale Alternative

Für eine erfolgreiche Marktpositionierung

sierung zu erzielen. Banken, die sich den offerieren zu können. Gleichzeitig ermö-

ist es wichtig, ein klar differenziertes

Innovationen verschließen, verpassen glicht das digitale Angebot, Potenzial-

Angebot zu entwickeln, das den

auch eine einmalige Gelegenheit, mit kunden zu gewinnen, die man zu einem

Kundenanforderungen gerecht wird und

differenzierten, professionellen Lösungen späteren Zeitpunkt in die klassische

gleichzeitig einen strategischen Fit mit

neue oder in der Vergangenheit verlorene Vermögensverwaltung überführen kann.

dem bestehenden Anlage-Produktportfolio

Zielgruppen für sich zu gewinnen und ihr

sicherstellt (siehe Abbildung 6).

Geschäft nachhaltig organisch zu stärken.

Abbildung 6: Positionierung der Marktteilnehmer im Automated Advice Markt

Wettbewerbslandschaft Privates Anlagegeschäft

Automated Advice-Anbieter Direkt-Vertrieb Asset Manager

Spezi-

Smart Trading Lösungen Digitale Vermögensverwaltung Premium Advice Lösung

fisch Self-Service Investmenttools für Kosteneffiziente, automatisierte Persönliche, individuelle Beratungs-

Produkt-Provider ohne eigenes B2C Geschäft

anspruchsvolle Direktkunden, z.B. Finanzportfolioverwaltung, v.a. auf leistung basierend auf tool-gestützter

Aufbau regelbasierter Strategien ETF-Basis Portfoliooptimierung & -monitoring Privatbanken & unabhängige

Erschließung Vermögensverwalter

Angebotsspektrum

neuer Segmente

Erweiterung Spezialisten im Anlagegeschäft für Kunden mit

Self-Service Direktbanken größeren Vermögen, i.d.R. verteilt auf mehrere

Banken / Vermögensverwalter

Preisgünstiges Direktmodell mit Fokus auf Anlagegeschäft.

Telefon-Contact-Center als hybride Interaktionskomponente.

Effizienzsteigerung,

Portfolioerweiterung

Universalbanken

Direktmodelle Retail/Affluent Private Banking/Wealth Management

Breit Direkt-Brand/Direkt-Depotmodell für preissensible Klassisches Filialgeschäft, ohne feste, persönliche Betreuung; Persönliche Betreuung vermögender Kunden in allen

Anlagekunden Fokus: kosteneffiziente Aussteuerung auf Direktkanäle Bankangelegenheiten, zugeschnitten auf die individuellen

Kundenanforderungen

Digital Hybrid Persönlicher Berater

- Einfache Anforderungen - Komplexe Anforderungen

- Selbst-gesteuert Interaktionsstil - Breiteres Produktportfolio

- Niedrige Kosten - Hohe Kosten

© Capgemini Consulting 2017

10In jedem Fall wird sich die Bank überlegen 2. Investmentstrategie und -produkte und inwiefern soll eine Preisdifferenzierung

müssen, in welchen Dimensionen sie bspw. nach Investmentstrategie oder

sich von den bestehenden Angeboten Wie wird der Anlagevorschlag für den Anlagevolumen erfolgen?

differenzieren möchte. Wir sehen hier Kunden entwickelt und mit einzelnen

Anlageinstrumenten umgesetzt und wie 4. Vermarktung

grundsätzlich vier Handlungsfelder:

wird später das Portfolio automatisiert Wie soll die Zielgruppe angesprochen

1. Beratungsansatz gemanagt? werden? Soll die Lösung exklusiv

Wie soll die tool-gestützte Kunden- 3. Pricing vermarktet werden oder soll auch eine

beratung erfolgen und wie werden die Vermarktung als White-Label Produkt

relevanten Informationen erfasst und In welcher Bandbreite sollen sich die angestrebt werden?

genutzt, um eine möglichst individuelle Gesamtkosten bewegen, welche

Beratung durchführen zu können? Preismodelle sollen angeboten werden

Abbildung 7: Dimensionen zur Differenzierung des Automated Advice Angebots

Beratungsansatz Investmentansatz und -produkte

Singuläre vs. ganzheitliche, banküber- Festlegung Asset Allokation

greifende Beratung Portfoliosteuerungsansatz (bspw. Value at

Anzahl Risikoprofile, Ausprägung Risiko- Risk Optimierung)

Scoring Modell Aktiver vs. passiver Investmentansatz

Rein digitale vs. hybride Beratung Rebalancing-Zyklus

Berücksichtigung von Kunden- Produktauswahl: ETFs vs.

präferenzen in der Investment- breites Produktuniversum inkl.

strategie Einzeltitel

Differenzierungspotential

am Beispiel Digitaler

Pricing

Vermögensverwaltung Vermarktung

Höhe der Managementgebühr Aktivierung von Bestandskunden

Preisstruktur: Pauschalpreis (% der AuM) vs. gezielte Neukundenakquise

vs. Performance- oder transaktionsbasiert Exklusives Eigenprodukt vs. Vermarktung als

Differenzierung nach Investmentstrategie / White-Label Angebot an Drittbanken

Kanalnutzung etc. Festlegung Vermögenssegmente &

Einbindung in bestehendes Produktangebot Kundentypen

(potenzielle Kannibalisierungseffekte) Reichweite: regional vs. bundesweit oder

international

Quelle: betterment, Capgemini Research

© Capgemini Consulting 2017

11Umsetzung – aber wie?

Banken haben die Möglichkeit, Die Nutzung eines bestehenden Sofern eine White-Label Lösung präferiert

unterschiedliche Wege in der Umsetzung White-Label Angebots bietet hingegen wird, sollte die Bank in jedem Fall einen

ihrer eigenen Automated Advice Strategie meist einen deutlich geringeren Due Diligence Prozess mit mehreren

einzuschlagen (siehe Abbildung 8). Sie Gestaltungsspielraum im Produktdesign. Providern durchführen und prüfen,

müssen sich frühzeitig die Frage stellen, Banken sollten bei der Provider-Auswahl inwiefern die einzelnen Anbieter die von

ob die Eigenentwicklung von digitalen prüfen, inwiefern eine Individualisierung der Bank entwickelten und gewichteten

Angeboten für ihr Haus die richtige Wahl des White-Label Produkts möglich ist. Bewertungskriterien erfüllen können.

ist oder ob andere Optionen bevorzugt Insbesondere bei Kernprozessen wie

Eine weitere Option zur Erzielung einer

werden sollten. dem Investmentprozess sollte eine

schnellen Marktpräsenz ist die direkte

Anpassung an die hauseigenen Vorgaben

Zwar bietet die Eigenentwicklung den Akquise von bestehenden Anbietern.

möglich sein. White-Label Lösungen

Banken die Möglichkeit, sich klar mit ihrem Hier gab es bereits in der Vergangenheit

bieten einen klaren Vorteil durch eine

Angebot im Markt zu differenzieren sowie mehrere Transaktionen - insb. durch Asset

deutlich kürzere Realisierungsdauer und

eine hohe Flexibilität in der Entwicklung Manager, die den direkten Vertriebskanal

geringe Entwicklungskosten. Allerdings

und Weiterentwicklung, jedoch ist damit suchen und Interesse an einer etablierten,

muss berücksichtigt werden, dass die

auch ein relativ hoher Investitionsaufwand eigenständigen Vertriebsmarke haben.

White-Label Gebührenmodelle in der

für den Plattformaufbau und die

Regel eine Ertragsteilung von 30-50% der

Weiterentwicklung verbunden. Dieser

Bruttoerträge vorsehen. In Abhängigkeit

Aufwand lohnt sich insbesondere für

vom verwalteten Vermögen kann dadurch

Banken mit bestehender Expertise in der

eine White-Label Lösung mittelfristig zu

individuellen Vermögensverwaltung und

einer deutlich höheren Gesamtbelastung

den damit verbundenen Investment- und

führen.

Portfoliomanagementprozessen. Dadurch

kann auch in einer automatisierten Lösung

ein klarer USP herausgearbeitet werden.

Abbildung 8: Umsetzungsoptionen

Markteintritt Akquisition White-Label

Eigenentwicklung

Fintech Kooperation

Eignet sich für Mittlere bis kleine Banken,

Großbanken, Asset Manager

unabh. Vermögensverwalter

Entwicklungskosten €€€€€ €€€€€ €€€€€

Folgekosten €€€€€ €€€€€ €€€€€

Ertragspotenzial €€€€€ €€€€€ €€€€€

Time to market

Implementierbarkeit Leicht Mittel bis schwer Mittel bis schwer

Differenzierungs- Ermöglicht Aufbau eines Abhängig von Fintech, Abhängig von Anbieter, meist

potenzial klar differenzierten ggfs. hoher Folgeaufwand wenig Spielraum für indi-

Angebots und Nutzung der zum Aufbau und der viduelle Anpassungen von

bestehenden Stärken wie Positionierung eines Kernprozessen, wie

Investmentexpertise differenzierten Angebots Investmentansatz etc.

Quelle: betterment, Capgemini Research

© Capgemini Consulting 2017

12Fazit

Automated Advice wird sich von einem Definition einer digitalen Strategie für das Gelingt es den Banken, sich rechtzeitig

attraktiven Zusatzangebot zu einem Anlagegeschäft ist dabei unumgänglich. am Markt zu positionieren, haben sie

Basisprodukt entwickeln. Branchen- Auf dieser Basis sollte ein differenziertes exzellente Chancen, neues Kunden-

führende Banken und Asset Manager Automated Advice Angebot entwickelt und Ertragswachstum zu erzielen

haben das hohe Potenzial erkannt und werden. und gleichzeitig in einzelnen Kunden-

ihren Markteintritt für 2017 angekündigt. segmenten die Profitabilisierung

Neben einem schnellen Markteintritt und

Dies wird zu einem deutlichen Wachs- voranzutreiben. Die Banken haben die

einem überzeugenden Investmentprodukt

tumsschub im Automated Advice Markt einmalige Chance, ihr Geschäftsmodell

ist es für traditionelle Banken außerdem

und bei den verbleibenden Banken ohne in der Vermögensverwaltung nachhaltig

wichtig, eine klare Differenzierung zum

ein digitales Angebot zu einem großen neu auszurichten. Es bleibt zu hoffen,

Offline-Produktangebot vorzunehmen

Handlungsdruck führen. dass diese Gelegenheit erkannt und

und so Kannibalisierungseffekten

genutzt wird.

Banken dürfen den richtigen Moment vorzubeugen. Auch die Wahl der richtigen

für den Markteintritt nicht verpassen und Umsetzungsmethode hat weitreichende

müssen jetzt Überlegungen treffen, wie Konsequenzen und muss wohlüberlegt

die Bedürfnisse ihrer Kunden zukünftig getroffen werden.

am besten bedient werden sollen. Die

13Wie wir unsere Kunden unterstützen

Strategische Positionierung Konzeptentwicklung Umsetzung

Ist- und Marktanalyse Fachkonzept Technische Realisierung

Strategischer Fit Automated Persona Konzepte und Customer Rapid Design Visualization für

Advice mit Segmentstrategie Journey Analysen Front-End-Entwicklung

Analyse heutiges Produkt- und Detaillierung Funktionsumfang Übersetzung Fach- in

Leistungsangebot High-level User Experience IT-Anforderungen

Kundensegmentierung Design / Prototyping Technische Entwicklung

Markt- und Wettbewerbsanalyse Prüfung strategischer

Fachliche Realisierung

Umsetzungsoptionen, ggfs.

Zielbildentwicklung Durchführung Provider Due Aufbau von fachlichen

Vision / Zielbild Automated Diligence Kernprozessen wie

Advice im Produkt- und Investmentalgorithmus,

Serviceangebot Business Case Beratungsprozess etc.

Festlegung strategische Quantifizierung und Detaillierung

Eckpfeiler & Marketingstrategie des Umsetzungsaufwands und Go-live Vorbereitung

Ertragsszenarien

Umsetzung der Marketingstrategie

Mitarbeiterqualifizierung

und -aktivierung

Quelle: Capgemini Projekterfahrung

© Capgemini Consulting 2017

14Referenzen

1. Capgemini. World Wealth Report 2016.

www.worldwealthreport.com.

2. Capgemini. Evolution of Automated Advisors, 2016.

www.capgemini.com/resources/evolution-of-automated-advisors

3. Capgemini Financial Services Analysis, 2016.

4. Capgemini. Global HNW Insights Survey, 2016.

5. Capgemini and RBC Wealth Management. Global HNW Insights Survey, 2015.

6. Capgemini Wealth Manager Survey, 2015, 2016.

7. Meetinvest. Terms for Individuals, 2017.

www.meetinvest.com

8. Betterment. Why Betterment, 2017.

www.betterment.com

9. Swissquote. Company, 2017.

de.swissquote.com

10. Financial Times. “Pioneer of robo-advice industry opts for human touch.

” New York, January 31.

www.ft.com/content/c6b3bd9e-e74f-11e6-893c-082c54a7f539

15Autoren:

Sandra Ficht Tobias Wolf, CFA

Head of Digital Banking & Payments Central Europe Leiter Corporate Innovation D/A/CH

+49 151 40250549 +41 795599417

sandra.ficht@capgemini.com tobias.wolf@capgemini.com

Über Capgemini Consulting

Capgemini Consulting, die globale Strategie- und Transformationsberatung der Capgemini-Gruppe, unterstützt

weltweit Organisationen bei der Konzeption innovativer Strategien bis hin zu deren Umsetzung. Im Zuge der

umfangreichen Veränderungen von Wirtschaft und Gesellschaft durch die Digitalisierung begleitet Capgemini

Consulting führende Unternehmen und öffentliche Institutionen insbesondere bei ihrer individuellen digitalen

Transformation, immer mit einer klaren Ergebnisorientierung. Das Fundament hierfür bildet eine tiefgreifende

Expertise rund um digitale Geschäftsmodelle, industriespezifische Unternehmenstransformationen sowie

organisatorischen Wandel.

Erfahren Sie mehr unter

www.de.capgemini-consulting.com

Über Capgemini

Mit mehr als 190.000 Mitarbeitern ist Capgemini in über 40 Ländern vertreten und feiert 2017 sein 50-jähriges

Firmenjubiläum. Als einer der weltweit führenden Anbieter von Management- und IT-Beratung, Technologie-

Services sowie Outsourcing-Dienstleistungen erzielte die Gruppe 2016 einen Umsatz von 12,5 Milliarden Euro.

Gemeinsam mit seinen Kunden entwickelt Capgemini Geschäfts-, Technologie- sowie Digitallösungen, die auf die

individuellen Kundenanforderungen zugeschnitten sind. Damit sollen Innovationen ermöglicht sowie die

Wettbewerbsfähigkeit gestärkt werden. Als multinationale Organisation und mit seinem weltweiten Liefermodell

Rightshore® zeichnet sich Capgemini durch seine besondere Art der Zusammenarbeit aus – die Collaborative

Business ExperienceTM.

Erfahren Sie mehr unter

www.de.capgemini.com

Rightshore® ist eine eingetragene Marke von Capgemini

Die in diesem Dokument enthaltenen Informationen sind geschützt.

Copyright ©2017 Capgemini. Alle Rechte vorbehalten.Sie können auch lesen