Bausparen und Verbraucherschutz - Verband der privaten ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bausparen und Verbraucherschutz

Inhalt Vorwort. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 Die Bausparidee. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 Kernelemente des Bausparvertrags. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 Erfolgreiche Vermögensbildung durch Bausparen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 Die besondere Sicherheit des Bausparsystems und der Bausparfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 Schutzbestimmungen des Bausparkassengesetzes und der Bausparkassenverordnung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 Staatliche Aufsicht und Kontrolle der Bausparkassen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 Einlagensicherung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 Qualität und Transparenz bei Produkt und Beratung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14 Beratungsqualität durch Mitarbeiterausbildung und -qualifizierung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 Das Schlichtungsverfahren – ein faires Angebot . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 Allgemeine Verbraucherinformationen und Finanzbildung . . . . . . . . . . . . . . . . . . . . . . . . 25 Unsere Mitglieder. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Bausparen und Verbraucherschutz |3

Vorwort

Bausparen ist sicher und schafft eine bereits in jungen Jahren genießen kann.

solide Grundlage zur Finanzierung der Sie sind auch bereit, dafür große An-

eigenen vier Wände. Eigenkapital und strengungen auf sich zu nehmen. Dabei

Zinsgarantie – das sind eingebaute Risi- tauchen jedoch zahlreiche Fragen auf.

kopuffer, die den Verbraucher vor finan-

zieller Überforderung schützen. Auch Für uns ist dies Anlass, die Besonder-

deshalb hat sich das Bausparen in Kri- heiten des Bausparens einmal aktuell

senzeiten bewährt. darzustellen. Von der Idee über die Be-

ratung bis zum Vertragsabschluss. Mit

Viele Menschen träumen davon, sich allen Aspekten, die für Verbraucher

etwas Eigenes mit bleibendem Wert zu wichtig sind.

schaffen, eine Altersvorsorge, die man

4 | Bausparen und Verbraucherschutz

Die Bausparidee

Hilfe zur Selbsthilfe und den Zusammenschluss einer Vielzahl

Zinsversicherung von Sparern zu einer Selbsthilfegemein-

Das Bausparen basiert auf dem Prinzip schaft bietet dieses System einen weit-

der Hilfe zur Selbsthilfe. Es schafft einen gehenden Schutz vor den Schwankun-

Anreiz zu privater Eigeninitiative. Allein gen des Kapitalmarkts. Bausparen ist

in Deutschland sparen auf diese Weise eine Versicherung gegen steigende Zin-

rund 26 Millionen Menschen Eigenkapi- sen. Das macht die Baufinanzierung für

tal an, um sich ihren Traum von den ei- den Bauherrn deutlich kalkulierbarer.

genen vier Wänden zu erfüllen. Durch

Die Bauspargemeinschaft

Wer bauspart, hilft sich selbst und anderen. Das lässt sich mit Hilfe eines ein-

fachen Beispiels veranschaulichen: Ein Mensch, der auf sich allein gestellt ist

und jährlich 10.000 Euro sparen kann, braucht zehn Jahre, um sich den Traum

von den eigenen vier Wänden mit einem Wert von 100.000 Euro erfüllen zu

können. Schließen sich nun jedoch zehn Bausparer zusammen, die alle eine

Immobilie im Wert von 100.000 Euro kaufen wollen und Jahr für Jahr ein

Zehntel das Kaufpreises zurücklegen können, dann profitiert das ganze Kollektiv

davon. Denn bereits nach einem Jahr kann sich der erste Bausparer den Kauf

der eigenen vier Wände leisten, weil der Finanzierungstopf mit 100.000 Euro

gefüllt ist. Wie alle anderen muss auch der erste Eigenheimbesitzer in den

nächsten neun Jahren seinen Beitrag leisten und weiterhin Jahr für Jahr

10.000 Euro in den gemeinsamen Topf einzahlen, damit die anderen neun

Bausparer zu ihrem Recht kommen. Im zweiten Jahr ist der Finanzierungstopf

wieder mit 100.000 Euro gefüllt, gleiches gilt für die folgenden Jahre, bis sich

schließlich nach einer Dekade der letzte Bausparer sein Eigenheim leisten

kann. Bausparer kommen mit diesem System also früher zum Ziel.

Bausparen und Verbraucherschutz |5

Aus den Sparbeiträgen

und Tilgungszahlungen

werden die Darlehen Bausparkasse Sparer wird Darlehens-

gespeist. nehmer und zahlt

Darlehen zurück

(Zins + Tilgung).

Bausparer zahlen Beiträge.

6 | Bausparen und Verbraucherschutz

Kernelemente des Bausparvertrags

Der Bausparer schließt mit der Bauspar- Hohe Flexibilität

kasse einen Vertrag über eine bestimm- Der Kunde kann zwischen einer Viel-

te Summe ab. Er verpflichtet sich zum zahl verschiedener Tarife wählen, die

planmäßigen Sparen in eine gemein sich durch unterschiedliche Zinssätze

same Kasse. Aus dieser Kasse erhält er und Anspar- und Tilgungsraten aus-

später nach einer bestimmten Reihen- zeichnen. So hat er die Möglichkeit, den

folge die von vornherein festgelegte Bausparvertrag seinen individuellen Be-

Bausparsumme ausgezahlt, die sich aus dürfnissen anzupassen. Die Flexibilität

Bausparguthaben und Bauspardarlehen ist hoch: Bei Wahl- oder Optionstarifen

zusammensetzt. kann der Kunde noch bis zur Zuteilung

des Darlehens die Tarifvariante wech-

Option auf feste, niedrige seln und so zum Beispiel Zinssatz und

Darlehenszinsen Tilgungsrate ändern.

Bereits bei Abschluss des Vertrages er-

wirbt der Bausparer bei Erfüllung der

vertraglich vereinbarten Voraussetzun-

gen die Option, später ein Darlehen

aufzunehmen. Der Zinssatz für dieses

Darlehen steht über die gesamte Lauf-

zeit fest. Während der Sparphase wird

das Guthaben mit einem Zinssatz ver-

gütet, dessen Höhe vom Darlehenszins

abhängt. Je niedriger der Darlehenszins,

desto niedriger ist selbstverständlich

auch der Guthabenzins.

Bausparen und Verbraucherschutz |7

Optimaler Finanzierungsmix

In der Regel ist die Bausparfinanzierung keine Vollfinanzierung. Mit einem Bau-

sparvertrag werden also nicht die gesamten Kosten finanziert, sondern nur ein

Teil davon – etwa ein Drittel. Ein Finanzierungsmix mit Bauspardarlehen ist für

den Bauherrn meist günstiger als die Finanzierung über ein reines Bankdarle-

hen. Denn dessen Konditionen gelten normalerweise nur bis zu 60 Prozent

des Beleihungswertes. Das entspricht etwa 50 Prozent des Kaufpreises. Darü-

ber hinaus wird es bei den Banken oft deutlich teurer. Spätestens hier sollten

die Verbraucher ein Bauspardarlehen in Betracht ziehen. Es hat den Vorteil,

dass es zu den nachrangig besicherten Darlehen zählt, die den Finanzierungs-

spielraum auf solider Basis (!) deutlich erweitern.

Faustformel

Bauspardarlehen

20 - 30 %

Hypothekendarlehen

50 - 60 %

Eigenkapital

20 - 30 %

8 | Bausparen und Verbraucherschutz

Erfolgreiche Vermögensbildung durch

Bausparen

Mit Bausparen Sparen lernen schnitt fast sechs Mal mehr Vermögen

Viele Menschen lernen das Sparen mit als Nicht-Immobilienbesitzer. Das zeigt

Bausparen. Untersuchungen zeigen: eine Studie des empirica-Instituts Berlin.

Gerade in den unteren Einkommens Der einfache Grund: Wer in eigene vier

klassen haben Bausparer ein deutlich Wände investiert, spart deutlich mehr

höheres Vermögen als Nicht-Bausparer. als der, der zur Miete wohnt. Auch des-

halb, weil er mehr sparen muss.

Bei gleichem Einkommen haben Im-

mobilienbesitzer im Alter im Durch-

Bausparen schafft Arbeitsplätze

Seit 1948 haben die deutschen Bausparkassen mehr als 1,1 Billionen Euro

an ihre Kunden ausgezahlt. Damit wurden mehr als 13 Millionen Wohnungen

mitfinanziert. Ein großer Teil der Baugelder fließt mittlerweile in die Moderni-

sierung und energetische Sanierung. Diese Aufbauleistung der deutschen

Bausparkassen lobte „Die Zeit“ bereits vor 25 Jahren: „Unumstritten ist auch

die volkswirtschaftliche Bedeutung des Bausparens: Der Wiederaufbau nach

dem Krieg wäre ohne dieses Finanzierungsmodell kaum denkbar gewesen.“

Die deutschen Bausparkassen schaffen und sichern bis heute viele tausende

von Arbeitsplätzen in der deutschen Bauwirtschaft und im heimischen Hand-

werk. Die Novellierung des Bausparkassengesetzes Ende 2015 hat die Bun-

desregierung nicht zuletzt mit der „wichtigen gesellschaftspolitischen Funktion

des Bausparvertrags“ begründet.

Bausparen und Verbraucherschutz |9

Wohneigentum schafft Sicherheit im Alter

Netto-Vermögen am Vorabend des Ruhestands

50-59-Jährige mit Haushaltsnettoeinkommen von 1.700 bis 2.300 Euro

Geldvermögen

Immobilie 45.000 €

121.000 €

6.000 €

24.000 €

Mieter: 30.000 € Wohneigentümer: 166.000 €

Quelle: empirica/inifes/LBS Research

10 | Bausparen und Verbraucherschutz Die besondere Sicherheit des Bauspar- systems und der Bausparfinanzierung Besonders konstruiert – besonders sicher Das deutsche Bausparsystem ist vom Durch sorgfältige Bonitäts- und Belei- Kapitalmarkt weitgehend unabhängig. In hungsprüfungen sowie den hohen einem geschlossenen Spar- und Finan- Anteil an Eigenkapital bei der Gesamt zierungskreislauf schaffen die Bausparer finanzierung liegen die Ausfallquoten mit ihren Sparbeiträgen die Basis für die der Bauspardarlehen gerade einmal im Vergabe von Bauspardarlehen. Die Bau- Promillebereich. sparkassen müssen sich dafür nicht am Kapitalmarkt refinanzieren.

Bausparen und Verbraucherschutz | 11

Schutzbestimmungen des

Bausparkassengesetzes und der

Bausparkassenverordnung

Zusätzliche Sicherheit für die Bausparge- Instandhaltung von Wohnraum und

meinschaft garantiert der Gesetzgeber. die Ablösung von Wohnungsbaudar-

lehen. Hinter den Bauspardarlehen

Besonders strenge gesetzliche stecken somit reale Werte. Das macht

Vorgaben sie besonders sicher.

Bausparen darf nur von Bausparkassen

• Die Bausparkassen dürfen das Geld

betrieben werden. Diese müssen als

ihrer Kunden nur in einem engen

Spezialkreditinstitute besonders strenge

Rahmen anlegen. Sicherheit ist obers-

gesetzliche Vorschriften erfüllen. Außer-

tes Gebot.

dem sind ihnen nur bestimmte Ge-

schäfte erlaubt. • Limitiert ist auch das Volumen von

Vor- und Zwischenfinanzierungskredi-

• Das Bausparkassengesetz und die

ten, von gewerblichen Finanzierungen

Bausparkassenverordnung regeln

und Darlehen gegen Ersatzsicherhei-

zum Beispiel, dass Bauspardarlehen

ten bzw. Blankodarlehen.

nur für „wohnungswirtschaftliche

Zwecke“ verwendet werden dürfen. • Mit dem Fonds zur Bauspartechni-

Das sind im Wesentlichen der Neu- schen Absicherung gibt es zudem ein

bau bzw. Kauf von Häusern oder Ei- Instrument, das auch die Zuteilung

gentumswohnungen, der Erwerb von der Bauspargelder an die Kunden

Bauplätzen, die Modernisierung und dauerhaft sicherstellt.12 | Bausparen und Verbraucherschutz

Staatliche Aufsicht und Kontrolle der

Bausparkassen

Vorsorgliche Produktkontrolle müssen dazu die „langfristige Tragfähig-

Die Bundesanstalt für Finanzdienstleis- keit“ ihrer Bauspartarife durch aufwen-

tungsaufsicht (BaFin) überwacht die dige Simulationen unter Beweis stellen.

Einhaltung dieser strengen Regeln. Sie

achtet auf die korrekte Durchführung Einmal jährlich müssen die Bausparkas-

des gesamten Bauspargeschäfts. sen der BaFin einen kollektiven Lagebe-

richt vorlegen. In diesem untersuchen

Zum Schutz der Bausparer und der die Bausparkassen die künftige Entwick-

Bauspargemeinschaft gehört die „prä- lung des Bausparkollektivs. Sie führen

ventive“ (vorsorgliche) Tarifkontrolle. dabei mindestens zwei Belastungstests

Das heißt: Die BaFin prüft die Allgemei- durch, die u. a. von unterschiedlichen

nen Bedingungen für Bausparverträge Zinsszenarien ausgehen. Die Bauspar-

und die Bauspartarife vor ihrer Zulas- kassen zeigen darin, wie sie etwaigen

sung sehr gründlich. Die Bausparkassen Belastungen frühzeitig entgegenwirken.Bausparen und Verbraucherschutz | 13 Einlagensicherung Bausparguthaben abgesichert deren Lebensereignis des Einlegers ver- Seit Juli 2015 ist die gesetzliche Einla- knüpft ist. Dazu zählen Heirat, Schei- gensicherung neu geregelt. Grundsätz- dung, Renteneintritt, Ruhestand, Kündi- lich unterliegen die privaten Bauspar- gung, Entlassung, Geburt, Krankheit, kassen der gesetzlich vorgesehenen Pflegebedürftigkeit, Invalidität, Behinde- Sicherung. Dadurch sind über die „Ent- rung oder Tod. Der erhöhte Schutz gilt schädigungseinrichtung deutscher für eine Dauer von sechs Monaten ab Banken GmbH“ 100.000 Euro pro Kun- Einzahlung des entsprechenden Geld- de abgesichert. Dieser Schutzumfang betrages. kann sich unter besonderen Umstän- den vorübergehend bis auf 500.000 Die Bausparkasse Schwäbisch Hall ge- Euro erhöhen. Das ist der Fall, wenn währleistet die Sicherung der Einlagen beispielsweise ein hohes Guthaben auf ihrer Kunden über die Institutssicherung dem Konto aus einem Immobilienver- durch die „Sicherungseinrichtung des kauf im Zusammenhang mit einer privat Bundesverbandes der Volks- und Raiff genutzten Wohnimmobilie resultiert eisenbanken“. oder das Guthaben mit einem beson-

14 | Bausparen und Verbraucherschutz

Qualität und Transparenz bei Produkt

und Beratung

Vielfältige Informationen nungstools, individuelle Vermögensauf

Wer sich für das Bausparen interessiert, stellungen und Spar- und Tilgungspläne

kann sich vor einem Beratungsgespräch einen Überblick. Vor Vertragsabschluss

auf vielfältige Weise informieren. Im Be- kommen die Bausparkassen ihren um-

ratungsgespräch verschaffen Berech- fangreichen Informationspflichten nach.

Gesprächs- Beratungs- Vertrags-

anbahnung gespräch abschluss

• Prospekte • Berechnungstools • Bausparvertrag

• Internet • Individuelle Spar- • ABB

• Fachzeitschriften, und Tilgungspläne • ggf. Bausparurkunde/

etc. VertragsbestätigungBausparen und Verbraucherschutz | 15

Die „elf goldenen Regeln“ 7. Wie hoch ist mein Guthaben zum

des Verbandes der Privaten voraussichtlichen Zuteilungstermin?

Bausparkassen e.V. 8. Welche Änderungen kann ich in

Zu einem optimalen Service gehört die der Ansparphase vornehmen?

umfassende, kundenorientierte Bera-

tung. Diese Vorgabe erfüllen die priva- Wenn Sie bereits konkrete Finanzie-

ten Bausparkassen mit ihrer „Allgemei- rungsabsichten haben, sind für Sie fol-

nen Kundeninformation“. Die Broschüre gende Punkte ebenfalls wichtig:

enthält wichtige Informationen rund 9. Wie hoch sind meine späteren

ums Bausparen. Daneben finden sich Leistungen für Zinsen und Tilgung?

„elf goldene Regeln“. Diese Fragen sol- 10. Wie lange muss ich zurückzahlen?

len dem Bausparer helfen, sein Ziel zu 11. Welche zusätzlichen Finanzierungs-

erreichen. mittel benötige ich noch, und was

muss ich dafür zahlen?

1. Welcher Tarif ist für meine Wün-

sche und Ziele richtig?

2. Welche Bausparsumme brauche

ich für mein Vorhaben?

3. Wie verhält es sich mit der Ab-

schlussgebühr für meine Bauspar-

summe?

4. Wie hoch sind meine Sparzahlun-

gen, wann muss ich sie leisten und

wie wird mein Bausparguthaben

verzinst?

5. Kann ich Sonderzahlungen leisten

und was nützen mir diese?

6. Wann kann ich voraussichtlich über

die zugeteilte Bausparsumme ver-

fügen?16 | Bausparen und Verbraucherschutz

Konditionsübersichten len findet sich außerdem ein Preisaus-

Konditionsübersichten sind bei den hang nach der Preisangabenverord-

Bausparkassen erhältlich. Sie stehen nung. Hier ein Auszug aus einem Tarif

auch im Internet. In den Beratungsstel- angebot.

XS / WS XL / WL XV / WV

Tarife

Wohn-Riester nein/ja nein/ja nein/ja

SofortBaugeld 2 möglich ja12 ja12 nein 12

Guthabenzinssatz p.a. in % 0,10 0,10 0,10

Junge Leute Bonus 3 max. 100 € in allen Tarifvarianten

Regelsparbeitrag mtl.

in ‰ der Bausparsumme 5 5 5

Mindestsparguthaben

in % der Bausparsumme

- ohne Wahlzuteilung 40 40 40

- bei Wahlzuteilung 4 25 - 55 25 - 55 25 - 55

Sparphase

Sparzeit 5

- bei Regelbesparung bis Zuteilung ca. 8 ¼ Jahre 8 ¼ Jahre 8 ¼ Jahre

- bei Sofortaufzahlung 40% ca. 6 73 Monate 73 Monate 73 Monate

- bei Sofortaufzahlung 50% / 55% ca. 6 48 / 40 Monate 48 / 40 Monate 48 / 40 Monate

Abschluss-/Erhöhungsgebühr 7 in %

der Bauspar-/Erhöhungssumme 1 1 1

Jahresentgelt / bei Wohn-Riester Ver-

tragsentgelt 8 p.a. in € (nur Sparphase) 12 / 18 12 / 18 12 / 18

Wechselmöglichkeiten 9

- in die Variante ja ja ja

- aus der Variante ja ja ja

Gebundener Sollzinssatz in % 1,40 2,00 2,35

Effektiver Jahreszins ab Zuteilung in %

- ohne Wahlzuteilung 1,72 2,21 2,53

Darlehensphase

- bei Wahlzuteilung4 25% 1,81 2,26 2,58

Zins- und Tilgungsbeitrag mtl.

in ‰ der Bausparsumme

- bei Wahlzuteilung4 55% 5,82 3,64 3,05

- ohne Wahlzuteilung 8 5 4,2

- bei Wahlzuteilung4 25% 12,8 8 6,72

Tilgungsdauer10 in Jahren / Monaten

(ohne Wahlzuteilung) 6/7 11 / 2 14Bausparen und Verbraucherschutz | 17

Individuelle Vertragsdatenüber- tungen des gewählten Bausparvertrags.

sicht: Spar- und Tilgungspläne Mit den Spar- und Tilgungsplänen kön-

Die Bausparkassen informieren ihre nen Verbraucher die unterschiedlichen

Kunden vor Vertragsabschluss über Angebote der Bausparkassen auf dem

den Umfang der Spar- und Tilgungsleis- Markt vergleichen.

Beispielrechnung für Herrn Max Muster

Vertragsdaten

Tarif (Neuvertrag): XYZ Bausparsumme (BS) 25.400,00 EUR

Mindestsparguthaben: 40% der BS

Zins- und Tilgungsbetrag monatlich: 127,00 EUR Vertragsbeginn: 05.02.2014

Darlehenszins p.a.: 2,15% Berechnung: Bausparsumme

Gewünschter Auszahlungstermin: 01.03.2021 Abschlussgebühr: 254,00 EUR

Datum Ihre Staatliche Guthaben- Gebühren Bauspar- Bewertungs-

Sparbeiträge Förderung zinsen guthaben zahl

EUR EUR EUR EUR EUR Stand

28.02.2014 150,00 254,00 -104,00

31.03.2014 150,00 46,00

30.04.2014 150,00 196,00

31.05.2014 150,00 346,00

30.06.2014 150,00 496,00

31.07.2014 150,00 646,00

31.08.2014 150,00 796,00 1

30.09.2014 150,00 946,00 1

31.10.2014 150,00 1.096,00 1

30.11.2014 150,00 1.246,00 1

31.12.2014 150,00 0,59 1.396,59 1

31.01.2015 150,00 1.546,59 2

28.02.2015 150,00 1.696,59 2

31.03.2015 150,00 1.846,59 2

30.04.2015 150,00 1.996,59 3

31.05.2015 150,00 2.146,59 3

30.06.2015 150,00 2.296,59 3

31.07.2015 150,00 2.446,59 4

31.08.2015 150,00 2.596,59 4

30.09.2015 150,00 2.746,59 5

31.10.2015 150,00 2.896,59 5

30.11.2015 150,00 3.046,59 618 | Bausparen und Verbraucherschutz Allgemeine Bedingungen für seine aus dem Bausparverhältnis fol- Bausparverträge (ABB) genden Rechte und Pflichten. Die ABB Die Allgemeinen Bedingungen für Bau- werden zwar von den Bausparkassen sparverträge (ABB) sind die gesetzlich gestaltet, müssen aber nach dem Bau- vorgeschriebenen Allgemeinen Ge- sparkassengesetz der Aufsichtsbehörde schäftsbedingungen der Bausparkassen. zur Genehmigung zugesendet werden. Diese geben dem Bausparer einen kla- Das Bausparkassengesetz regelt außer- ren und umfassenden Überblick über dem den notwendigen Inhalt der ABB. In der Präambel zu den ABB wird zunächst einmal das Bausparen allgemein- verständlich erklärt. Dort heißt es unter anderem: „Bausparen ist zielgerichtetes Sparen, um für wohnungswirtschaftliche Ver- wendungen Darlehen zu erlangen, deren Verzinsung niedrig, von Anfang an fest vereinbart und von Zinsschwankungen am Kapitalmarkt unabhängig ist. Durch den Abschluss eines Bausparvertrages wird man Mitglied einer Zweckspargemeinschaft (Bausparkollektiv). Am Beginn steht dabei die Spar- phase, also eine Leistung des Bausparers zugunsten der Gemeinschaft. Damit erwirbt der Sparer das Recht auf eine spätere Gegenleistung in Form eines zinsgünstigen Bauspardarlehens. Die Mittel hierfür stammen aus den von den Bausparern angesammelten Geldern, insbesondere den Spar- und Tilgungsleistungen.“

Bausparen und Verbraucherschutz | 19

Einheitliches europäisches damit in die Lage versetzt werden,

standardisiertes Informations- wohnwirtschaftliche Darlehen, die in

blatt der Regel grundpfandrechtlich gesichert

Seit Juni 2010 sind die Darlehensgeber werden, auch grenzüberschreitend ver-

in Deutschland gesetzlich verpflichtet, gleichen zu können, um den für ihn

den Darlehensnehmer vor Abschluss passenden Vertrag abzuschließen. Das

eines Verbraucherdarlehensvertrags neue Merkblatt beschreibt ausführlich

über bestimmte Einzelheiten zu unter- die Einzelheiten des Kreditvertrags. Die

richten. Dieser Verpflichtung sind die Bausparkassen sind wie alle anderen

Bausparkassen bereits vorher aufgrund europäischen Kreditgeber verpflichtet,

eines freiwilligen Verhaltenskodexes es rechtzeitig vor Vertragsabschluss den

durch die Übergabe eines Merkblatts Verbrauchern zu übergeben.

und weiterer zusätzlicher Informationen

nachgekommen. Daneben wurden einheitliche europäi-

sche Anforderungen an die vorvertrag-

Dieses Merkblatt ist im Zuge der EU- liche Information, Beratung, Kreditwür-

Wohnimmobilienkreditrichtlinie, die am digkeitsprüfung und die Errechnung des

21. März 2016 in nationales Recht um- effektiven Jahreszinses, außerdem Re-

gesetzt worden ist, durch ein neu ge- geln zur vorzeitigen Rückzahlung und

staltetes Merkblatt (ESIS) ersetzt wor- Berufsanforderungen für Kreditvermitt-

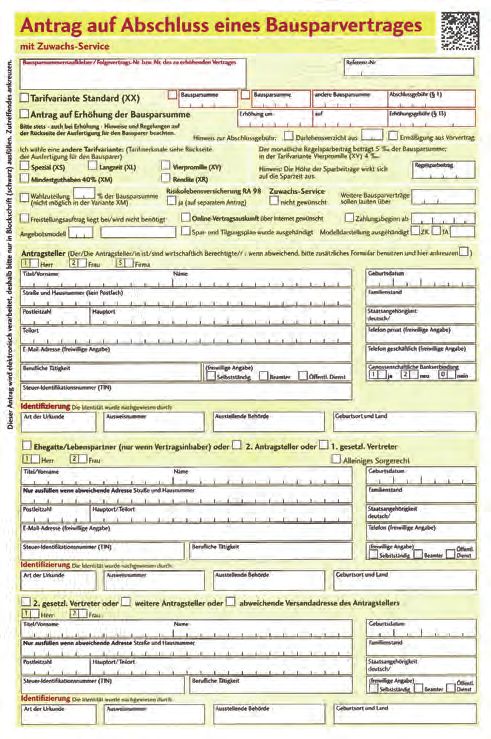

den. Der europäische Verbraucher soll ler neu geregelt.20 | Bausparen und Verbraucherschutz Übersichtlicher Antrag Der Antrag auf Abschluss eines Bau- Bereits seit Mitte der 90er Jahre wird sparvertrages enthält in übersichtlicher die Höhe der Abschlussgebühr separat Form u. a. Angaben über die gewählte und leicht erkennbar ausgewiesen. Tarifvariante und den Regelsparbeitrag.

Bausparen und Verbraucherschutz | 21 Beratungsqualität durch Mitarbeiter- ausbildung und -qualifizierung Das Berufsbildungswerk der Seit seinem Bestehen haben bereits privaten Bausparkassen mehr als 20.000 Außendienstmitar Ein großer Teil der Außendienstmitar- beiter der privaten Bausparkassen diese beiter der Bausparkassen hat einen Ab- Prüfung absolviert. schluss als Bankkaufmann/-frau bzw. Versicherungskaufmann/-frau. Zur Sicherung einer hohen Beratungs- qualität gibt es zudem bereits seit 1994 das Berufsbildungswerk der Bauspar- kassen e.V. (www.bwbprofi.de). Kompetente Dozenten vermitteln in 350 Unterrichtseinheiten zum Beispiel Kenntnisse zu Rechtsgrundlagen, zur Spar- und Darlehensphase des Bau- sparvertrages und zu den Finanzie- rungsmöglichkeiten. Die Bausparkassenberater legen nach der Ausbildung zum Bauspar- und Fi- nanzfachmann bzw. zur Bauspar- und Finanzfachfrau eine Prüfung nach den Richtlinien des Berufsbildungswerks ab.

22 | Bausparen und Verbraucherschutz Unternehmensspezifische Zuverlässigkeitsprüfung Weiterbildungsangebote Darüber hinaus prüfen die privaten Die Bausparkassen investieren auch in Bausparkassen die Zuverlässigkeit von Eigenregie viel in die laufende Qualifi- Vermittlern, die Bausparverträge anbie- zierung ihrer Mitarbeiter im Innen- und ten. Der Verband der Privaten Bauspar Außendienst. Beispielsweise haben ei- kassen e.V. hat dazu bereits Mitte der nige Bausparkassen für ihre Vertriebs- 90er Jahre eine entsprechende Erklä- mitarbeiter Bildungskooperationen mit rung gegenüber der Aufsichtsbehörde den Universitäten Passau und St. Gallen abgegeben. sowie mit der Fachhochschule Heil- bronn etabliert.

Bausparen und Verbraucherschutz | 23

Das Schlichtungsverfahren –

ein faires Angebot

Die privaten Bausparkassen unterneh- den soll, zu schildern und ein konkretes

men seit jeher große Anstrengungen, Begehren darzulegen. Dem Antrag sind

um ihren Kunden einen optimalen Ser- die zum Verständnis der Streitigkeit er-

vice zu bieten. forderlichen Unterlagen, möglichst auch

der mit der Antragsgegnerin geführte

Gleichwohl ist es nicht auszuschließen, Schriftwechsel, in Kopie beizufügen.

dass Meinungsverschiedenheiten im

Rahmen der Vertragsbeziehung auftre- Der Antrag ist zu richten an:

ten. Sollten diese nicht unmittelbar zwi- Verband der Privaten

schen der Bausparkasse und ihren Kun- Bausparkassen e.V.

den geklärt werden können, steht die- Schlichtungsstelle

sen seit mehr als zehn Jahren das Postfach 30 30 79

Schlichtungsverfahren zur Verfügung. 10730 Berlin

Dieses Verfahren ermöglicht es, Streitig- info@schlichtungsstelle-bausparen.de

keiten außergerichtlich und weitgehend

kostenlos beizulegen. Das Verfahren wird entsprechend der

Verfahrensordnung durchgeführt. Es

Dem Verfahren haben sich alle Mitglie- endet in der Regel mit einem Schlich-

der des Verbandes der privaten Bau- tungsvorschlag der Schlichter. Diese

sparkassen e.V. angeschlossen. Jeder entscheiden unabhängig und weisungs-

Verbraucher hat somit die Möglichkeit, frei über den Antrag. Der Schlichtungs-

einen Antrag auf Durchführung eines vorschlag kann von den Beteiligten in-

Schlichtungsverfahrens bei der Schlich- nerhalb von sechs Wochen nach Zu-

tungsstelle einzureichen. In dem Antrag gang angenommen werden. Ist der

ist die Streitigkeit, die geschlichtet wer- Antragsteller mit dem Vorschlag nicht24 | Bausparen und Verbraucherschutz

einverstanden, kann er sein Anliegen Umfangreiche Informationen zum

vor Gericht weiter verfolgen. Schlichtungsverfahren der privaten Bau-

sparkassen finden sich auch unter

Für den Verbraucher ist die Einleitung www.schlichtungsstelle-bausparen.de.

des Schlichtungsverfahrens also risiko-

los.Bausparen und Verbraucherschutz | 25 Allgemeine Verbraucherinformationen und Finanzbildung Transparenz durch Information anbieterunabhängig über seine Inter- und Verbraucherbildung netseite www.bausparkassen.de und Auf vielfältige Weise informieren die mittels Broschüren, die in Einzel Bausparkassen die Verbraucher rund exemplaren kostenlos (gegen frankier- um die Themen Bausparen, Baufinan- ten Rückumschlag) an Interessierte ab- zierung, Vorsorgen, Immobilienerwerb gegeben werden – zum Beispiel zu den und Energiesparen. Der Verband der Themen Modernisierung, ökologisch Privaten Bausparkassen e.V. informiert Bauen und energetisch Sanieren.

26 | Bausparen und Verbraucherschutz Weitere Schwerpunktthemen sind Ei- rung), barrierefreies Bauen und Um- genheimrente (Wohn-Riester-Förde- bauen sowie sicheres Finanzieren.

Bausparen und Verbraucherschutz | 27

Finanzbildung für Schüler Die Lehrerhandreichung nimmt Aspekte

Der Verband der Privaten Bausparkas- rund um Konsum, Sparen und Investie-

sen e.V. engagiert sich seit vielen Jah- ren auf und gibt Jugendlichen alltagsbe-

ren auch für die Finanzbildung von zogenes Wissen an die Hand, das sie

Schülern. benötigen, um ihre ganz individuellen

Ziele verwirklichen zu können.

In Zusammenarbeit mit einem renom-

mierten Schulmedienhaus ist ein Unter- Telefonaktionen

richtsmaterial entstanden, das sich vor Einen direkten Draht zu den Verbrau-

allem an die Sekundarstufe 2 richtet. Es chern bieten die Telefonaktionen, die

steht unter www.bausparkassen.de/ der Verband gemeinsam mit Redaktio-

verband/aufgaben/finanzielle-Bildung nen von Zeitungen und Zeitschriften

für Schulen zur Verfügung. durchführt.

Im Mittelpunkt stehen aktuell die

Themen „Wohn-Riester“, energetische

Sanierung und altersgerechter Umbau.28 | Bausparen und Verbraucherschutz Unsere Mitglieder ALTE LEIPZIGER Bauspar AG Deutsche Bausparkasse Badenia AG www.alte-leipziger.de www.badenia.de Bausparkasse Mainz AG start:bausparkasse www.bkm.de www.start-bsk.de Bausparkasse Schwäbisch Hall AG SIGNAL IDUNA Bauspar AG www.schwaebisch-hall.de www.iduna-bausparkasse.de BHW Bausparkasse AG Wüstenrot Bausparkasse AG www.bhw.de www.wuestenrot.de Debeka Bausparkasse AG www.debeka.de

Herausgeber: Verband der Privaten Bausparkassen e.V. Klingelhöferstr. 4, 10785 Berlin info@vdpb.de · www.bausparkassen.de Stand: Februar 2021 Gestaltung und Satz: Eins64 Grafik-Design, www.eins64.de Druck: DCM Druck Center Meckenheim © domus Verlags- und Servicegesellschaft mbH Klingelhöferstr. 4, 10785 Berlin info@domus-vs.de · www.domus-vs.de Alle Angaben und Ausführungen in dieser Broschüre sind vom Herausgeber und vom Verlag sorgfältig erwogen und geprüft worden. Dennoch kann eine Garantie für die Richtigkeit nicht übernommen werden. Eine Haftung des Herausgebers bzw. des Verlages für Personen-, Sach- oder Vermögensschäden ist ausgeschlossen.

Verband der Privaten Bausparkassen e.V.

Klingelhöferstraße 4 · 10785 Berlin

Telefon (030) 59 00 91 500

Telefax (030) 59 00 91 501

info@vdpb.de · www.bausparkassen.deSie können auch lesen