Bericht zum 1. Quartal 2021 - MANERIS AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bericht zum 1. Quartal 2021

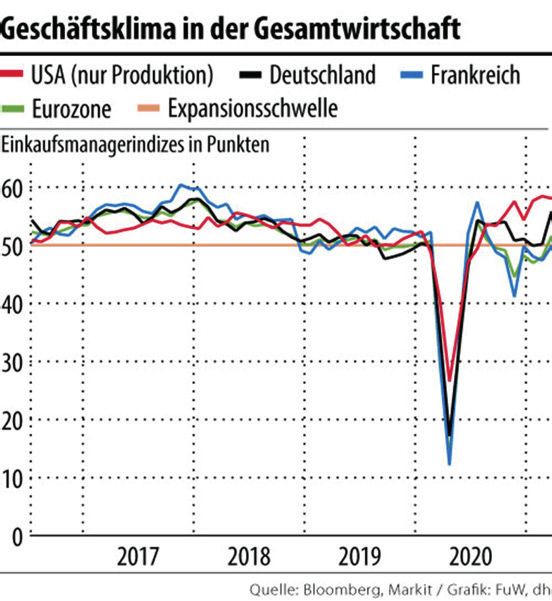

2 · Bericht zum 1. Quartal 2021 Liebe Leserin, lieber Leser, wer vor einem Jahr den heutigen DAX bei 15.000 Punkten prognostiziert hätte, wäre wohl für verrückt erklärt worden. Allein der Börsenmonat März war dabei mit ei- nem Plus von knapp sieben Prozent besonders ambitioniert. Fast scheint es so, als wären die Märkte geimpft gegen Abwärtsbewegungen. Nun ist es Realität und die Analysten geben bereits neue Rekordziele für das Jahresende aus, da die bisherigen überholt scheinen. So weit so gut. Dennoch kommt laut Umfragen unter Börsianern keine richtige Feierlaune auf, denn viele Anleger profitieren nur eingeschränkt von der Rallye des deutschen Leitindex. Global aufgestellte Aktienportfolien von institu- tionellen und privaten Anlegern, Investmentfonds und ETFs sind eben nur zu einem Teil in deutschen Aktien investiert. Dazu kommt, dass der Aufschwung von einer sehr ausgeprägten Rotation der Favoriten getragen wird. Die Hoffnung auf die beschleunigte Einführung und Verteilung von Impfstoffen gegen Rotation der Aktienfavoriten Covid19 und die nahende „Wiedereröffnung“ der Wirtschaft sorgen für Zuversicht an setzt sich fort den Börsen. Das Geschäftsklima in der Gesamtwirtschaft zeigt sich derart gut erholt, dass wir für 2021 in Europa mit Zuwächsen der Wirtschaftsleistung von mehr als 3 %, in den USA von über 6 % und in China gar mit mehr als 7 % rechnen können. Da ein solches Wachstum die perfekte Kulisse für konjunktursensitive Branchen darstellt, hat sich die im letzten November eingesetzte Rotation der Aktienfavoriten bis ins erste Quartal dieses Jahres fortgesetzt. Die Bereiche Chemie, Automobil und Maschinenbau, aber auch Rohstoffe, Energie, Banken und Titel der Reisebranche waren gesucht. Aktien dieser Unternehmen zeigten in den letzten Monaten eine ausgeprägte Outperformance.

Bericht zum 1. Quartal 2021 · 3 Die Börsenlieblinge des vergangenen Jahres, allen voran Technologiewerte, aber auch die konservativen Basiskonsum- und Pharmawerte, fielen zurück und notieren aktuell teils deutlich unter ihren Höchstkursen. Ebenso erging es einigen Pandemie-Gewin- nern, wie zum Beispiel Essenslieferanten und Anbietern von Videokonferenzsystemen. Ist nun diese Rotationsbewegung von defensiven in zyklische Aktien abgeschlossen oder setzt sie sich gar weiter fort? Haben Wachstums- (Growth) oder Substanzwerte (Value) in nächster Zeit das größere Potenzial für Kurssteigerungen? Sind die derzei- tigen Aktienkurse und Bewertungen wegen der tiefen Zinsen und der tollen Wachs- tumsaussichten gerechtfertigt? Versuchen wir uns an den Antworten auf diese Fragen. Die derzeitige Atempause für Tech-Aktien halten wir für durchaus gesund. Die starken Atempause für Tech-Aktien Unternehmen dieser Branche werden auch in den nächsten Jahren den Takt vorgeben, gesund der für zunehmende Digitalisierung, technologischen Wandel (Industrie 4.0) und neue Mobilitätskonzepte steht. Basiskonsum- und Pharmatitel bleiben traditionell in kon- junkturellen Wendephasen wie diesen zunächst etwas zurück. Die Sektor-Rotation von krisenrobusten Unternehmen hin zu (stark) zyklischen Firmen setzt stets in ersten Erho- lungsphasen nach stärkeren Rezessionen ein, so auch zuletzt im Jahr 2010. Wie lange diese Phase anhält, lässt sich natürlich nicht vorhersagen. In der Regel dauern diese Phasen jedoch nicht lange an und enden dann, wenn zunehmend erkannt wird, dass viele zyklische Firmen – trotz konjunktureller Erholung – eben doch keine nennenswerten Gewinne erzielen, schon gar nicht zuverlässig, dauerhaft und in Rezessionen. Wir sind der Meinung, dass die Rotation an den Aktienmärkten nun schon weit fortgeschritten ist und würden jetzt nicht mehr im großen Stile auf den fahrenden Zug aufspringen. Zykliker wie beispielsweise Banken, Fluggesellschaften oder die Schwerindustrie er- Viele Zykliker erfüllen unsere füllen unsere Qualitätsansprüche nicht, auch wenn diese traditionell temporär zu den Ansprüche nicht Recovery-Kandidaten eines wirtschaftlichen Aufschwunges gehören. Das Risiko, dass dieser Aufschwung nicht stabil und andauernd verläuft, erscheint uns zurzeit recht hoch. Schließlich sollten wir nicht vergessen, dass wir noch immer mitten in einer Pandemie leben, deren Ausgang ungewiss ist. Dass die Fortschritte beim Kampf gegen Corona auf wackeligen Beinen stehen, er- leben wir alle in diesen Tagen. Das Hin-und-Her um den Astra-Zeneca-Impfstoff hat das Vertrauen in die Impfkampagne hierzulande schwer beschädigt. Zudem steigen die Infektionszahlen wieder deutlich an – es ist wohl nur eine Frage der Zeit, bis es zu einem weiteren harten Lockdown kommt, der weit über das hinausgeht, was als „Osterruhe“ in die Geschichte der Bundesrepublik eingehen wird.

4 · Bericht zum 1. Quartal 2021

Die Notenbanken pumpen weiter billiges Geld in unvorstellbarem Maße

in die Finanzmärkte. Diese Geldmengenausweitung, gepaart mit den auf

Basiseffekten begründeten Preissteigerungen, hat jüngst die Inflation an-

geheizt und sorgt für zusätzliche Unruhe an den Finanzmärkten. Es gilt

weiterhin das ungeschriebene Gesetz, dass das Wohl und Wehe an den

Finanzmärkten entscheidend von den Notenbanken bestimmt wird.

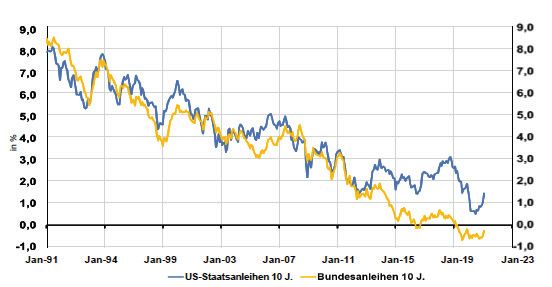

Mit Respekt beobachten wir den jüngsten Anstieg der Anleiherenditen von

z.B. 10jährigen Staatsanleihen in den USA und in Deutschland. Wir wol-

len ihn aber auch nicht überschätzen. Eine markante Zinswende, die schon

vor vielen Jahren herbei diskutiert wurde, erwarten wir auch diesmal nicht,

wenngleich die Sorge davor erneut groß zu sein scheint. Dies bedeutet im

Übrigen nicht, dass es keinen temporären Anstieg der Anleiherenditen ge-

ben kann. In diesem Szenario bleibt es für Anleger in den Rentenmärkten

bei fortgesetzter Rendite-Magerkost.

Fazit: Es gilt mehr denn je, ein Anlageportfolio breit diversifiziert aufzustellen. Da- Ein radikaler Schwenk ist

durch gewinnt es an Robustheit und ist für Unwägbarkeiten gewappnet. Qualitätsaktien nicht zu empfehlen

im Mix aus defensiven und offensiven Branchen, Value- und Growth-Titeln, global

ausgerichtet und nie mit Klumpenrisiken behaftet, bleiben unser Kerninvestment.

Ein radikaler Schwenk in die eine oder andere Richtung ist immer auch eine Wette

und daher in einem soliden Anlageportfolio nicht zu empfehlen. Wir verfallen nicht

in Euphorie, die Ausgangslage für weiter freundliche Aktienmärkte könnte jedoch

schlechter sein. Angesichts von Minuszinsen auf Anlagekonten und weit verbreiteter

Unterinvestition in Aktien dürften noch etliche Akteure bei Kursrücksetzern Aktien

kaufen wollen.

Wir wünschen Ihnen ein schönes Frühjahr, eine gute Gesundheit und anhaltende Zu-

versicht auf die Rückkehr der Normalität in unseren Lebensalltag. Sollte die Impf-

Dynamik in den nächsten Wochen, so wie angekündigt zunehmen, kommen wir einen

großen Schritt voran beim Umgang mit dem Virus. Die Börsen schauen schon heute

voraus in die Zeiten nach Corona, das sollte uns optimistisch stimmen.

Bei individuellen Fragen zu Ihrer Vermögensstrategie sind wir gerne für Sie da.

Ihr Team der MANERIS AG

Heiko Vitt, Andreas Muhl, Beate Klasen, Peter EngelBericht zum 1. Quartal 2021 · 5 Ausblick Im Blick nach vorne steht überspannend die Frage im Raum, wer den besseren Plan zur Bekämpfung der Corona-Pandemie und zur Ankurbelung der Wirtschaft nach dem desaströsen Einbruch im vergangenen Jahr hat. Der Wettlauf ist in vollem Gange. Vor allem Europa und die USA setzen auf nie dagewesene Hilfs- und Rettungspakete für die Wirtschaft und weiten dabei die Verschuldung in historischen Dimensionen aus. China hat Covid-19 frühzeitig eingedämmt, insbesondere durch massive, aber konse- quent durchgehaltene Beschränkungen zu Beginn der Pandemie. Die Chinesen haben die weitgehende Überwachung und die Vorgaben Pekings duldsam er- und mitgetra- gen, eine andere Wahl hatten sie wohl nicht. Die USA dagegen galten lange Zeit als der Pandemie-Verlierer, weil Donald Trump Es bleibt bei „America first!“ nichts vom Virus wissen wollte, außer dem Befund, dass es aus China stammt. Joe Biden dagegen hat den Kampf gegen Covid-19 zur dringlichsten Aufgabe seiner noch jungen Amtszeit gemacht. Sein wichtigstes Instrument bezogen auf die US- Wirtschaft: Geld! Sehr viel Geld, um Infrastruktur nachhaltig zu erneuern und aufzu- bauen, um letztlich so im Wettstreit mit China zu punkten und den „Standort USA“ zu stärken. Biden stellt seine Maßnahmen unter das Leitmotiv „Kampf gegen den Klimawandel und Bewältigung der Herausforderung durch China“. Trump nannte es „America first“, sein Nachfolger formuliert es konzilianter. Biden macht Nägel mit Köpfen: Das Covid-Konjunkturpaket in Höhe von 1,9 Billionen Billionen Dollar US-Dollar ist gerade erst angelaufen, schon wird ein Infrastrukturprogramm über 2,25 Hilfsprogramm Billionen US-Dollar vorgestellt. Im Detail gehen unter anderem 620 Milliarden US-Dollar in das Verkehrswesen sowie 650 Milliarden US-Dollar in Initiativen zur Verbesserung der Lebensqualität (z.B. Wasserversorgung und schnelles Internet). Weitere 580 Milliarden sollen in die Modernisierung im Tech- und Gesundheitssektor fließen sowie 400 Milli- arden US-Dollar zur Verbesserung der Lebensumstände für ältere und behinderte Men- schen. Ein weiteres Paket für Familien, Ausbildung und Gesundheit soll folgen. Die Hilfen und Zuschüsse, die von der US-Regierung in den vergangenen Wochen und Monaten gewährt wurden, summieren sich auf rund 30.000 US-Dollar pro Kopf. 30.000 US-Dollar neue Schulden für jede erwerbstätige Person in Amerika, um die Corona-Auswirkungen zu dämpfen. Die Dimensi- onen muten abenteuerlich an, insbesondere dann, wenn man die Zahl ins Verhältnis setzt zum durchschnittlichen Pro-Kopf-Einkommen, das in den USA bei rund 50.000 US-Dollar im Jahr liegt. Auch in Deutschland (wie im Rest Europas) geht es nicht ohne neue Auch in Deutschland geht es Schulden. Die Milliarden-Hilfsprogramme hierzulande lassen die Neu- nicht ohne Schulden verschuldung auf den Rekordwert von 240 Milliarden Euro anschwellen. Auch in den Jahren von 2023 bis 2025 plant unser Finanzminister Scholz mit neuen Schulden – dann aber im Rahmen der Schuldenbremse, die eine geringe Neuverschuldung erlaubt. Außerdem sollen 2023 und 2024 angesparte Rücklagen aufgebraucht werden. „Wir wollen nichts schön-

6 · Bericht zum 1. Quartal 2021 reden, die Nettokreditaufnahme ist hoch“, hieß es demnach aus dem Finanzministe- rium. Trotz der hohen Krisenausgaben und Schulden stehe Deutschland wirtschaftlich deutlich besser da als viele andere europäische Staaten. So werde man mit geschätzt 75 Prozent Ende des Jahres die niedrigste Schuldenquote der G7-Staaten haben. Und spätestens hier wären wir dann auch bei dem Punkt, der höchst relevant für In- vestoren ist: Die langfristige Finanzierung der Schulden, die nach Corona noch sehr viel gewaltiger sein werden als sie ohnehin schon sind. Wer, um Himmels willen, soll all die Hilfen und Geschenke bezahlen? Dass die Steuerzahler früher oder später zur Kasse gebeten werden, liegt auf der Hand. Auch diesbezüglich sollten wir die Partei- programme im Vorfeld der Bundestagswahlen aufmerksam lesen. Zunächst müssen jedoch erst einmal die Notenbanken helfen – wieder einmal. Ohne tiefe Zinsen lassen sich nämlich so üppige Hilfs-Schecks nicht ausstellen. Wir sind daher überzeugt, dass der jüngste Anstieg der Anleiherenditen keine nachhaltige Trendwende eingeläutet hat. Entwicklung langfristige Rendite US-Staatsanleihen und Bundesanleihen (in %)

Bericht zum 1. Quartal 2021 · 7

Kapitalmarktentwicklung 2021 Stand 31.03.2021

35

30 29,1

25 24,0

20

15

12,3

10,3

9,4

10

7,8

6,3

4,0 4,7

5

3,3

0,05

0

-1,1 -0,8 -0,9

-5

-6,0

-10

-9,8

-15

Veränderung in % (in Euro) Veränderung in % (Lokal-Währung) Quelle: MANERIS AG

Vergleichsgrößen 2021 Stand 31.03.2021

12

10,3

10

8,8

8 7,4

6

4,2

4

2,0

2

0

-1,1

-2

Veränderung in % (in Euro) Quelle: MANERIS AG8 · Bericht zum 1. Quartal 2021

KonTEXT

Was gibt es Neues bei der MANERIS AG?

• Seit mehr als einem Jahr arbeiten wir im „Coronamodus“. Dies bedeutet, dass wir unser 8-köpfiges Team in

zwei Gruppen aufgeteilt haben, die jeweils zusammen in unserem Büro oder einzeln individuell im Home

office arbeiten. Somit stellen wir sicher, dass wir auch im Falle einer möglichen Quarantäne stets vollständig

handlungsfähig sind. Leider gelten diese Bedingungen nun schon länger als uns lieb ist, sie haben sich je-

doch im Dauer-Praxis-Betrieb bewährt. In- und externe Videokonferenzen gehören mittlerweile zum Alltag,

die jedoch persönliche Begegnungen nicht annähernd ersetzen können. Seit kurzem haben wir eine Corona-

Teststrategie für alle Mitarbeiterinnen und Mitarbeiter etabliert, um für uns und unsere Gäste jede Gesund-

heitsgefährdung zu vermeiden. Selbstverständlich gehört auch bei persönlichen Terminen die Einhaltung

von Hygienestandards zu unserem Alltag, egal ob im Büro oder bei Kundenbesuchen.

• Seit Anfang Februar haben wir bei MANERIS einen Werkstudenten. Der 22jährige Fabio Sauter studiert an

der Siegener Universität die Fachrichtung Controlling und Risikomanagement. Wir haben mit Herrn Sauter

die Zusammenarbeit zunächst bis zu seinem Masterabschluss im Herbst 2022 vereinbart und freuen uns auf

seinen akademischen Input. Schwerpunkt seiner Tätigkeit bei uns ist das Thema Unternehmensanalyse und

-bewertung sowie die Optimierung von Portfoliostrategien im Bezug auf deren Chance -/Risikoverhältnis.

Von besonderem Interesse für sein Studium ist natürlich die Überprüfung der praktischen Relevanz von

universitären Ansätzen im Portfoliomanagement. Wir freuen uns auf eine für alle Beteiligten anregende und

fruchtbare Zusammenarbeit.

• Aufgrund gesetzlicher Vorschriften sind alle Finanzunternehmen und somit auch wir als Vermögensver-

walter seit dem 10. März 2021 verpflichtet, unsere Strategien zur Einbeziehung von Nachhaltigkeitsrisiken

sowie eine Erklärung zur Nicht-Berücksichtigung nachteiliger Auswirkungen auf Nachhaltigkeitsfaktoren

abzugeben. Diese haben wir auf unserer Internetseite unter www.maneris.de veröffentlicht. Wir haben grund-

sätzlich ein erhebliches Interesse daran, unserer Verantwortung als Finanzdienstleister gerecht zu werden

und dazu beizutragen, negative Auswirkungen im Rahmen unserer Anlageentscheidungen bzw. -empfeh-

lungen zu vermeiden. Die Umsetzung der hierfür vorgegebenen rechtlichen Vorgaben ist nach derzeitigem

Sachstand jedoch aufgrund der bestehenden und noch drohenden bürokratischen Rahmenbedingungen nicht

zumutbar. Überdies sind wesentliche Rechtsfragen noch ungeklärt. Der regulatorische Anfang im Thema

Nachhaltigkeit ist gemacht, inhaltliche Weiterentwicklungen folgen.Bericht zum 1. Quartal 2021 · 9

MANERIS SELECT UI Stand 31.03.2021

Anlagestrategie

Der Fonds verfolgt einen aktiven Investmentansatz und kann flexibel in die Vermögensklassen investieren, die im jeweiligen Kapitalmarktumfeld at-

traktiv erscheinen. Der Anlageprozess folgt den Grundsätzen einer klassischen Vermögensverwaltung. Eine breite Risikostreuung über die traditionellen

Anlageklassen Aktien und Anleihen und darüber hinaus, z.B. in Wandelanleihen und Finanzinstrumente, welche die Wertentwicklung von Edelmetallen

abbilden, soll das Renditepotenzial der jeweiligen Segmente nutzen und die Verlustrisiken reduzieren. Die Auswahl erfolgt nach einem disziplinierten

Prinzip der Risikostreuung. Maßgeblich für jede Anlageentscheidung ist die Qualität der jeweiligen Einzelinvestments. Der Fonds orientiert sich ganz

bewusst an keinem Vergleichsindex. Festgelegte Investitionsquoten gibt es nicht. Oberstes Ziel ist es, nachhaltig attraktive Renditen zu erwirtschaften.

Stammdaten/Kennzahlen Allokation 31.03.2021

ISIN / WKN DE000A2DMT10 / A2DMT1

Fondsdomizil Deutschland Ak en 65,1%

Rechtsform OGAW

Fondskategorie nach BVI Mischfonds ausgewogen, international Anleihen 26,3%

Auflage des Fonds 24.04.2017

Währung Fonds EUR Gold 5,3%

Geschäftsjahresende 30.09.

Laufende Kosten (TER) 1,39 % Liquidität 2,4%

Ertragsverwendung ausschüttend

Anteilspreis in Euro 53,85 EUR Seitwärts-/Absicherungsstrategien 0,9%

Top-10-Aktien

Nestlé S.A. 2,34 %

Danaher Corp. 2,17 %

Alphabet Inc. 1,99 %

Amazon.com Inc. 1,99 %

Apple Inc. 1,97 %

DSV Panalpina A/S 1,90 %

Unilever PLC 1,80 % Segmentaufteilung 31.03.2021

LVMH Moët Henn. L. Vuitton SE 1,72 %

Iberdrola S.A. 1,67 % Anleihen defensiv 14,7%

Waste Management Inc. (Del.) 1,66 % Anleihen offensiv 11,6%

19,21 %

Rohstoffe/Edelmetalle 5,3%

Top-5-Renten

Liquidität 2,4%

15 % Bertelsmann Genüsse 2001 0,65 %

4,625 % Volkswagen Intl 14/Undflr 0,64 % Sons ge Segmente 0,9%

3,625 % Enbw AG Anl.14/76 0,59 %

1,75 % Stada Arzneimitt.Is 15/22 0,58 %

1,25 % Kred.F.Wied.19/23 MTN Nk 0,57 %

3,03 %

Industrie/Versorgung/Infrastruktur 18,3%

Top-5-Investmentanteile Technologischer Wandel 13,7%

XETRA Gold 5,29 % Konsum & Lifestyle 11,7%

Bellev.Fds.Digital Health I EUR 2,31 % Gesundheit & Demographie 11,1%

iShsIII-EO C.B.X-F.1-5yr U.ETF EUR 2,26 %

ACATIS QILIN Marc.Pol.Asie.Fo. X (TF) 2,22 % Ak en Global 7,0%

Lloyd Fonds-Special Yield Opp. S 2,08 % Finanzen 3,3%

14,16 %

Fondskommentar

Im letzten Jahr berichteten wir an dieser Stelle vom einem der heftigsten Börseneinbrüche der letzten 40 Jahre. Und nun,

ein Jahr später, erklimmen die Märkte neue Höchstkurse. Wie hat sich der Maneris Select UI in dieser Zeit geschlagen?

Unser Fonds konnte im I. Quartal 2021 an die positive Entwicklung der vorangegangenen Berichtszeiträume anknüpfen.

Per Ende März liegt der Fonds mit 1,64 % Plus. Nach einem sehr guten Start in das Jahr korrigierte der Fonds ab Mitte

Februar, ausgelöst durch die Abwärtsbewegung bei den Technologietiteln, etwas nach unten. In den letzten Märztagen

ging es dann aber wieder deutlich nach oben.10 · Bericht zum 1. Quartal 2021

Die Ergebnisbeiträge der einzelnen Anlageklassen sind im Berichtszeitraum sehr unterschiedlich. Während Aktien und

Aktienfonds etwa 4 % zulegten, wiesen die Rentenpapiere nur ein sehr geringes Plus aus. Gold, im letzten Jahr einer der

Stabilitätsanker, fiel weiter und liegt nun mit etwa 6 % seit Jahresanfang im Minus.

Die Transaktionstätigkeit war im I. Quartal geringer als in den vorherigen Zeiträumen. Neu im Portfolio sind mit Thermo

Fisher, ein Laborausrüstungskonzern aus den USA, und Logitech, ein Anbieter für IT-Hardware aus der Schweiz, zwei

Aktien, die sehr gut in unser Qualitätsprofil passen.

Die Performance-Spitzenreiter werden im I. Quartal von BioNTech (+39 %), Alphabet (+22 %) und DSV PanAlpina (+22 %)

gestellt. Die drei schwächsten Positionen waren der IShares Clean Energy ETF (–13 % seit Kauf), Tomra Systems (–8 %)

und Vonovia (–6 %)

Die Aktienquote des Fonds ist weiterhin teilweise abgesichert, um potenzielle Rückschlagrisiken abzufedern. Über ver-

kaufte Futures auf den DAX reduzieren wir aktuell die Bruttoaktienquote von 65 % auf Netto gut 60 %. Die Sicherungen

können wir jederzeit lösen oder auch bei Bedarf verstärken, um damit für kurzfristige Stimmungsschwankungen besser

gewappnet zu sein. Die derzeitige Aufstellung des Fonds umfasst neben den Aktien gut 27 % Renten und Seitwärtsstrate-

gien, 5 % Gold und 2 % Liquidität.

MANERIS Select UI – Wertentwicklung (in %) vom 01.01.2021 bis 31.03.2021

Jan Feb Mrz

Apr Mai Jun Jul Aug Sep Okt Nov Dez YTD

2017 0,08 0,00 -1,00 -0,42 0,04 2,03 1,47 -1,02 -0,14 1,00

2018 0,42 Jan

-1,68 Feb -1,30 Mrz 1,30 Apr 1,51Mai Jun

-1,64 Jul

1,53 Aug

-0,34 Sep-1,15 Okt -4,10 Nov -0,61Dez YTD

-4,50 -10,27

2019 2017 4,51 2,72 1,24 2,660,08 0,00

-3,23 -1,00

2,59 -0,42

1,50 0,04

-0,49 2,030,85 1,47 0,14 -1,02 -0,14

2,03 1,00

0,74 16,14

2018 0,42 -10,27

2020 1,08 -3,60 -1,68 -7,50 -1,30 5,641,30 1,51

2,00 -1,64

1,57 1,53

1,83 -0,34

1,44 -1,15

-0,25 -4,10 -1,34 -0,61 1,82-4,50

0,61 2,71

2019 4,51 2,72 1,24 2,66 -3,23 2,59 1,50 -0,49 0,85 0,14 2,03 0,74 16,14

2021 2020

0,85 -1,78 -3,60 2,61 -7,50

1,08 5,64 2,00 1,57 1,83 1,44 -0,25 -1,34 1,82 0,61 2,71

1,64

Wertentwicklungen in der Vergangenheit

2021 sind kein

0,85 verlässlicher Indikator

-1,78 für zukünftige

2,61 Wertentwicklungen. 1,64

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Wichtige Hinweise

Die Angaben dienen ausschließlich Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf

Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten

stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und

Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der

zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich.Bericht zum 1. Quartal 2021 · 11

Wertentwicklung Select Strategien vom 01.01.2021 bis 31.03.2021

Oft erschweren hohe Transaktionskosten oder auch kleinere Anlagebudgets eine effektive Verteilung der Risiken bei gleichzeitig gezielter Ausschöpfung

der Marktchancen. Investmentfonds bieten anerkannte und bewährte Möglichkeiten, beide Anforderungen in einem Portfolio zu erfüllen. Unsere fondsgebun-

dene Vermögensverwaltung basiert auf dem ausgewogenen Mischfonds „Maneris Select UI“ als Kerninvestment und wird ergänzt um aktive Investmentfonds

anderer Manager sowie passive Indexprodukte (ETF) namhafter Emittenten.

Bei dieser Kombination aus aktivem Fondsmanagement in handverlesenen Fondskonzepten sowie kostengünstigen Indexprodukten, investieren wir

flexibel in die unterschiedlichen Vermögensklassen, die aus unserer Sicht im jeweiligen Kapitalmarktumfeld attraktiv erscheinen. Dabei übernehmen

wir im Rahmen eines Vermögensverwaltungs-Mandates sämtliche Anlageentscheidungen.

Unsere Select-Strategien bieten wir in drei Varianten an, je nachdem wie Ihre Renditeerwartung und Ihre Risikoneigung Ihre Anlagewünsche prägen.

Einkommen Select

Wertentwicklung* der Strategie Einkommen Select (bis 2019 Fondsstrategie Substanz) seit 01.01.2010 (neo - nach Kosten) seit 01.01.10 p.a.

jhrl. 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

9,43% -18,50% 9,18% 3,36% 4,50% 1,97% 2,75% 3,97% -7,78% 9,09% 0,11% 39,55% 3,52%

mtl. Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez seit 01.01.

2020 0,73% -2,25% -7,29% 4,52% 1,62% 0,95% 1,73% 0,76% -0,21% -0,63% 1,09% 0,21% 0,96%

2021 0,28% -1,92% 1,78% 0,11%

* Wertentwicklung des Musterportfolios nach Kosten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Ausgewogen Select

Wertentwicklung* der Strategie Ausgewogen Select (bis 2019 Fondsstrategie Klassisch) seit 01.01.2010 (ne o - nach Kosten) seit 01.01.10 p.a.

jhrl. 2010 20,11 20,12 2013 2014 2015 2016 2017 2018 2019 2020

10,44% -2,53% 9,38% 5,17% 3,75% 3,48% 2,53% 5,59% -9,07% 12,81% 2,06% 50,10% 4,45%

mtl. Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez seit 01.01.

2020 0,62% -4,01% -8,53% 5,28% 1,69% 0,90% 1,03% 1,45% -0,37% -1,50% 3,25% 0,95% 0,08%

2021 0,61% -0,74% 2,20% 2,06%

* Wertentwicklung des Musterportfolios nach Kosten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Wachstum Select

Wertentwicklung* der Strategie Wachstum Select (bis 2019 Fondsstrategie Offensiv) seit 01.01.2013 (ne

o - nach Kosten) seit 01.01.13 p.a.

jhrl. 2013 2014 2015 2016 2017 2018 2019 2020

8,72% 3,93% 7,69% 1,90% 7,02% -9,83% 15,65% 4,00% 43,69% 5,30%

mtl. Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez seit 01.01.

2020 0,45% -5,54% -9,03% 6,19% 1,82% 0,85% 0,62% 2,21% -0,46% -2,39% 4,91% 1,78% 0,81%

2021 1,05% -0,18% 3,10% 4,00%

* Wertentwicklung des Musterportfolios nach Kosten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Wichtige Hinweise: Die hier dargestellten Inhalte dienen lediglich der allgemeinen Information. Sie stellen weder eine individuelle Anlageempfehlung

noch eine Einladung oder ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Diese Informationen können

eine anleger- und anlagegerechte Beratung nicht ersetzen. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige

Wertentwicklungen.Rechtliche Hinweise

Diese Publikation wurde von der MANERIS AG erstellt. Sie dient ausschließlich der Information und Werbung und

darf ohne Einwilligung der MANERIS AG nicht nachgedruckt oder veröffentlicht werden.

Die Informationen in dieser Publikation beruhen auf Quellen, die für zuverlässig erachtet werden. Die MANERIS AG

übernimmt jedoch keine Gewähr und keine Haftung für deren Richtigkeit und Vollständigkeit. Die in dieser Pub-

likation vertretenen Meinungen stellen die aktuelle Auffassung des Verfassers dar und können sich ändern. Solche

Auffassungsänderungen können jederzeit ohne Ankündigung vorgenommen werden.

Den in dieser Publikation enthaltenen Angaben liegen historische Daten sowie Einschätzungen der MANERIS AG

zu künftigen Marktentwicklungen zu Grunde. Diese Markteinschätzungen sind auf der Basis von Analysen ge-

wonnen worden, die mit der gebotenen Gewissenhaftigkeit und Sorgfalt erstellt worden sind. Dennoch kann die

MANERIS AG für ihr Eintreten keine Gewähr übernehmen. Die hier veröffentlichten Angaben stellen keine

Anlageberatung dar und können eine individuelle Beratung nicht ersetzen.

Wofür wir stehen

Wir sind ein inhabergeführtes Unternehmen, das nicht den

Zwängen eines Konzerns oder einer Bank unterliegt. Wir

entscheiden zu 100 % unabhängig und sind somit in der

Lage frei zu handeln. So können wir Chancen und Risiken

in Einklang bringen und unsere Ideen konsequent umsetzen.

Aus diesem Grund haben wir unseren Namen gewählt. Wort-

wörtlich übersetzt heißt maneris genau das: Handle frei.

Unsere Kernkompetenz liegt in der persönlichen Beratung

und der Schaffung von nachhaltigem Anlageerfolg für

unsere Mandanten.

Pantone

Herausgeber:

MANERIS AG · Sandstraße 50 · 57072 Siegen

Tel.: 0271 317972-0 · FAX: 0271 317972-13

www.maneris.de · info@maneris.de

Redaktion:

Andreas Muhl, Heiko Vitt, Peter Engel, Beate KlasenSie können auch lesen