STANDPUNKT JUNI 2019 - Schwyzer Kantonalbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

JUNI 2019 STANDPUNKT Code Red?

INHALTSVERZEICHNIS Leitartikel 3 Auf einen Blick 4 Konjunktur 5 Aktien 6 Zinsen 8 Gold / Versicherungsbasierte Anlagen 9 Asset Allocation 10 Marktübersicht 11 Impressum © SZKB 2019. Alle Rechte vorbehalten. Herausgeber: Schwyzer Kantonalbank, 6431 Schwyz Redaktionsschluss: 6. Juni 2019 Disclaimer Diese Publikation wurde einzig zu Informationszwecken erstellt und ist weder ein Angebot noch eine Aufforderung seitens oder im Auftrag der Schwyzer Kantonalbank zum Kauf oder Verkauf von Wert- papieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an einer spezifischen Handelsstra- tegie in irgendeiner Rechtsordnung. Die Informationen in dieser Publikation stammen aus oder basie- ren auf Quellen, welche die Schwyzer Kantonalbank als zuverlässig erachtet, indes kann keine Ge- währ für die Richtigkeit oder Vollständigkeit der Informationen geleistet werden. Die Publikation ent- hält keine Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steu- ern. Sie stellt auch in keiner Art und Weise eine auf die persönlichen Umstände des Anlegers zuge- schnittene oder für diesen eine angemessene Investition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. 2

CODE RED?

Der Wind kann schnell drehen. Bis Anfang Mai schien eine Einigung im

Handelskonflikt USA/China so gut wie ausgemacht, ein Scheitern der Ver-

handlungen galt als unwahrscheinlich. Dies hätte der Konjunktur einen will-

kommenen Anschub gegeben und auch die bereits hohen Aktienkurse noch

ein paar Prozente nach oben treiben können. Die Normalisierung der

Geldpolitik hätte fortgesetzt werden können und der Aufwärtsdruck auf die

Zinsen hätte wieder zugenommen. Diesen positiven Verlauf nennen wir

intern "Szenario Grün". "Szenario Rot" steht für das Gegenteil: Eskalation

im Handelskonflikt, Konjunkturabkühlung, bröckelnde Aktienkurse, stagnie-

rende bis sinkende Kapitalmarktrenditen, Verzögerung bei der Normalisie-

rung der Geldpolitik. Wir massen Anfang Jahr dem "Szenario Grün" eine

höhere Wahrscheinlichkeit bei und fühlten uns in den ersten vier Monaten

dieses Jahres darin bestätigt. Diese hatten einen klar grünen Anstrich.

Dann kam der 5. Mai und Donald Trumps Kehrtwende im Handelsstreit mit

China: Abbruch der Verhandlungen, höhere Zölle, ein Bann gegen Hua-

wei. Chinas Antwort folgte prompt: Ebenfalls höhere Zölle, die Androhung

einer Verknappung der Seltenen Erden und eine Liste mit "unzuverlässi-

gen" Firmen. Gleichzeitig fielen die neuesten Konjunkturindikatoren wie-

der deutlich schwächer aus, nachdem zuvor überraschend positive Erst-

quartalsdaten Hoffnungen auf eine Wachstumsbelebung geschürt hatten.

Wir sind im Mai dem "Szenario Rot" nähergekommen. Der Lauf der Dinge

kann sich zwar rasch ändern, z.B. wenn Regierungen und/oder Noten-

banken Gegensteuer geben. Und natürlich gibt es auch Zwischentöne zwi-

schen den Farbpolen rot und grün. Doch eine unmittelbare Rückkehr ins

"Szenario Grün" ist nicht zu erwarten. Denn eine baldige Einigung im

Handelskonflikt ist nicht absehbar. Über längere Zeit Aufgebautes lässt sich

rasch zerstören. Etwas konstruktiv aufzubauen, dauert hingegen meist län-

ger. Damit fehlt auch der Konjunktur der erhoffte und benötigte Stimulus.

Die neuerliche Eskalation im Handelskonflikt hat die Ausgangslage für Kon-

junktur und Märkte verändert. Ausserdem lauern weitere Unwägbarkeiten:

Der drohende No-Deal-Brexit, die Debatte um Italiens Haushaltsdefizit oder

die anstehenden Handelsgespräche der USA mit Europa und Japan. Noch

ist es zu früh, neben dem "Szenario Rot" den "Code Red" auszurufen, die

(militärische) Bezeichnung für die höchste Alarmstufe. Die Risiken haben

aber deutlich zugenommen.

Thomas Heller

Chief Investment Officer

Leiter Research

3

AUF EINEN BLICK

UNSER STANDPUNKT

KONJUNKTUR

Die Aussichten für den Industriesektor bleiben eingetrübt. In der Eurozone und China (nach einem kurzen zwischenzeitlichen

Anstieg) befindet sich der Einkaufsmanagerindex der Industrie in der Kontraktionszone. In den USA liegt er zwar noch im

Wachstumsbereich, mit 52.1 Punkten hat aber auch dort die Dynamik merklich nachgelassen. Positive Impulse kommen in

vielen Regionen jedoch weiterhin vom Dienstleistungssektor und dem Arbeitsmarkt, wo die Beschäftigung immer noch ansteigt

und die Arbeitslosenquoten tief sind.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Anleihen Die Zinsmärkte stehen weiter unter dem Einfluss der konjunkturellen Unsi-

Staatsanleihen cherheiten. Die stark gesunkenen Renditen werden sich ohne Lösung des

Unternehmensanleihen Handelskonfliktes zwischen den USA und China kaum erholen. Dieser

dürfte aber nicht so schnell verschwinden, weshalb vorerst weiterhin von

Schwellenländeranleihen

niedrigen Renditen auszugehen ist. Die Fed hat angedeutet, mit Zinssen-

Wandelanleihen

kungen die Konjunktur zu stützen. Mit einer Leitzinserhöhung der EZB ist

frühestens Mitte 2020 zu rechnen. Auch die SNB dürfte bis dahin zuwar-

ten.

Aktien Die Gewinnaussichten haben sich eingetrübt und der Handelsstreit ist

Schweiz weiter eskaliert. Dies spricht für sinkende Kurse. Der Rückgang dürfte sich

Eurozone aber in Grenzen halten dank der allgemeinen Erwartung, dass die No-

tenbanken und Politiker im Falle eines grösseren Rückschlags Gegen-

Grossbritannien

steuer geben würden. Solche Gegenmassnahmen umfassen insbesondere

USA

Zinssenkungen der US-Notenbank, weitere Stimuli in China und mehr

Japan Kompromissbereitschaft im Handelsstreit.

Pazifik (ex Japan)

Schwellenländer

Immobilien Schweiz Immobilienanlagen profitieren weiter von den tiefen Zinsen und der ho-

hen Ausschüttungsrendite. Ein allfälliger Zinsanstieg und steigende Leer-

stände bleiben die grössten Risikofaktoren.

Rohstoffe Die Angebotssituation spricht mittelfristig für Preise im Bereich von USD

Öl 60 bis 70. Temporäre Abweichungen davon (z.B. aufgrund von Liefer-

ausfällen oder konjunkturbedingten Nachfrageveränderungen) sind je-

Gold

doch zu erwarten.

Der jüngste Anstieg des Goldpreises erfolgte zwar rasch, fiel angesichts

der erhöhten Unsicherheiten aber verhalten aus. Ohne eine nochmalige

Verschlechterung der Situation ist ein Preisanstieg nicht zu erwarten.

Währungen vs. CHF Der Schweizer Franken hat in den Turbulenzen im Mai zugelegt. Solange

EUR die Unsicherheiten anhalten, bleibt der Franken stark. Bei erhöhtem Auf-

USD wertungsdruck steht die SNB mit Interventionen bereit.

Sehr positive Einschätzung der (Sub-)Anlageklasse

Positive Einschätzung der (Sub-)Anlageklasse

Neutrale Einschätzung der (Sub-)Anlageklasse

Leicht negative Einschätzung der (Sub-)Anlageklasse

Negative Einschätzung der (Sub-)Anlageklasse

4

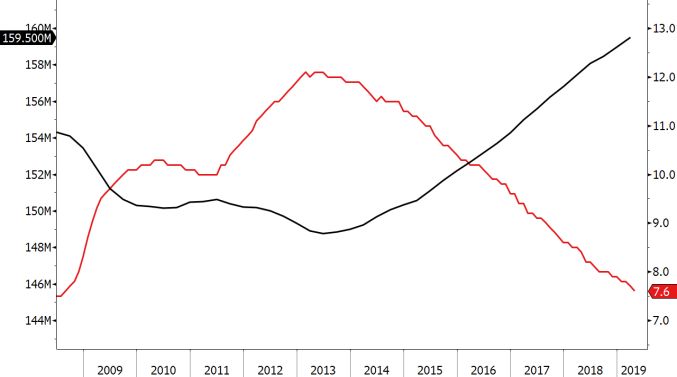

KONJUNKTUR

DOCH KEINE BESSERUNG

Eine Reihe schwacher Konjunkturdaten wurde in Vorjahr), mit 52.1 Punkten befindet sich der PMI im Mai auf

den letzten Wochen rund um den Globus publi- dem tiefsten Stand seit Oktober 2016. Die Verschärfung im

ziert, besonders der Industriesektor ist weiterhin Handelskonflikt widerspiegelt sich auch im Industrie-PMI von

überdurchschnittlich davon betroffen. Ohne eine China, welcher bereits wieder unter die Wachstums-

rasche Einigung im Handelsstreit dürfte sich das schwelle von 50 Punkten gefallen ist (49.4). Diese Vorga-

Wirtschaftswachstum wieder verlangsamen. ben führten dazu, dass der globale Einkaufsmanagerindex

des verarbeitenden Gewerbes mit 49.8 Punkten im Mai zum

Die Schweizer Wirtschaft ist im ersten Quartal 2019 mit ersten Mal seit November 2012 wieder unter der kritischen

0.6% (zum Vorquartal; nicht annualisiert) überraschend Marke zu liegen kam (vgl. Abb. links).

kräftig gewachsen. Ein starker Privatkonsum sowie der Aus-

senhandel haben hauptsächlich zu dieser Entwicklung bei- Nicht alles schlecht

getragen. Wie in vielen anderen Ländern auch hat sich das Es gibt allerdings auch positive Nachrichten. So bleibt der

Wirtschaftswachstum hierzulande somit kurzfristig beschleu- Arbeitsmarkt sowohl in den USA als auch in der Eurozone

nigt. Die Aussichten sehen aber weniger rosig aus. So ha- äusserst solide. In der Eurozone sank die Arbeitslosenquote

ben verschiedene Frühindikatoren im In- und Ausland ent- im April auf noch 7.6% (Tiefststand seit August 2008) und

täuscht und signalisieren für das zweite Quartal ein nur die Anzahl Beschäftigter stieg im ersten Quartal auf ein

noch schwaches Wachstum. neues Allzeithoch (vgl. Abb.). Insbesondere der Dienstleis-

tungssektor erweist sich dabei als Stütze. Vor dem Hinter-

Industriesektor weiter schwach grund der soliden Beschäftigungszunahme in vielen entwi-

Sowohl in der Schweiz als auch in der Eurozone befindet ckelten Ländern sowie eines ansprechenden Lohnwachstums

sich das verarbeitende Gewerbe gemäss dem Einkaufsma- sollte sich der private Konsum weiterhin hinreichend entwi-

nagerindex (PMI) auf Schrumpfkurs. In der Eurozone notiert ckeln und in seiner Funktion als wichtigste BIP-Komponente

der wichtige Frühindikator mit 47.7 Punkten einmal mehr als Wachstumsstütze dienen. Allerdings könnte sich die bis

deutlich in der Kontraktionszone. Auf Länderebene bleibt anhin gute Konsumentenstimmung in den USA verschlech-

Deutschland das Schlusslicht (44.3 Zähler) und Griechen- tern, sollten die Verbraucher die Hauptlast der höheren

land führt das Feld an (54.5)! Etwas besser sieht es in den Zölle tragen müssen. Solange die Abkühlung nicht auf den

USA aus, doch auch dort lässt die Dynamik im Industriesek- Dienstleistungssektor übergreift, erscheint ein Abrutschen in

tor spürbar nach. Nicht nur wächst die Industrieproduktion eine Rezession trotz der Probleme im Industriesektor vorerst

Monat für Monat weniger stark (im April noch mit 0.9% zum eher unwahrscheinlich.

PMI Industrie Global: Deutliche Abschwächung Arbeitsmarkt Eurozone: Erholung setzt sich fort

(06.2016 bis 05.2019; in Punkten) (06.2008 bis 03./04.2019)

– PMI Industrie Global – Anzahl Beschäftigte in Mio. (l.S.)– Arbeitslosenrate in %

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

5

AKTIEN

HOFFNUNG AUF GEGENSTEUER

Die Eskalation im Handelsstreit und schlechtere Endverbraucher bestimmt sind. China seinerseits hat als Ver-

Konjunkturaussichten sprechen für sinkende geltung per Anfang Juni die Zölle auf US-Waren im Wert

Kurse. Immerhin wird das Rückschlagspotenzial von USD 60 Mrd. angehoben.

vermindert durch die Erwartung, dass Trump, Xi

und die Notenbanken eine grössere Wachstums- Technologie-Krieg gegen Huawei

abschwächung verhindern würden. Zu hoffen Mitte Mai hat sich der Konflikt zwischen den USA und China

ist, dass dies gelingt, bevor die Abwärtsbewe- dann auf einen neuen Schauplatz ausgeweitet: Die US-Re-

gung mehr Eigendynamik entwickelt. gierung hat entschieden, dass amerikanische Firmen den

chinesischen Telekomausrüster Huawei nur noch mit staatli-

Der Champagner war schon kaltgestellt: Eine Einigung im cher Ausnahmebewilligung beliefern dürfen. Dadurch ist

Handelsstreit zwischen den USA und China im Mai wurde dessen Versorgung mit Mikrochips beeinträchtigt - ein harter

allgemein erwartet und war in den Kursen bereits zu einem Rückschlag für das Aushängeschild der chinesischen High-

ansehnlichen Teil eingepreist. Doch am 5. Mai kündigte Prä- Tech-Branche. Peking droht als Reaktion darauf, den Export

sident Trump überraschend an, dass die Strafzölle auf Im- von bestimmten Metallen in die USA zu beschränken. Unter

porte aus China im Wert von USD 200 Mrd. von 10% auf diesem "Technologie-Krieg" zwischen Amerika und dem

25% erhöht werden. Damit wurde klar, dass die Differenzen aufstrebenden Rivalen China leiden vor allem einzelne Un-

zwischen den beiden Staaten deutlich grösser sind als an- ternehmen (z.B. in der Halbleiterindustrie), während die Ef-

genommen und die Aktienkurse korrigierten (vgl. Abb.). fekte auf den gesamten Aktienmarkt moderat sein dürften.

Immerhin wurde der Dialog nicht völlig abgebrochen. Am

28. und 29. Juni will Trump mit Chinas Staatschef Xi im Mexiko-Zölle und Quoten: Gefahr für Autosektor

Rahmen des G-20 Gipfels verhandeln. Derweil haben die Eine zusätzliche Front eröffnete Trump gegenüber Mexiko.

USA den Druck nochmals erhöht: Falls bis Mitte Juni keine Um den südlichen Nachbarn zu einem wirksameren Vorge-

Einigung erzielt wird, sollen auf weitere Importe aus China hen gegen die Migration aus Lateinamerika zu drängen,

im Umfang von USD 300 Mrd. Strafzölle von 25% erhoben sollen ab dem 10. Juni schrittweise Strafzölle eingführt wer-

werden. Damit wären praktisch alle Einfuhren aus dem den. Dies würde insbesondere für die Autoproduzenten eine

Reich der Mitte mit Zusatzzöllen belegt - inklusive bisher aus- erhebliche Belastung darstellen. Denn sie sind stark abhän-

nommene Konsumgüter wie Smartphones oder Laptops, bei gig von Zulieferern aus Mexiko. Allerdings kam aus dem

denen zollbedingte Preiserhöhungen für die US-Bevölkerung US-Parlament von beiden Parteien heftige Opposition, so-

viel klarer sichtbar sind als bei Produkten, welche nicht für dass die Zölle möglicherweise doch nicht erhöht werden.

Aktien leiden unter Handelsstreit US-Halbleiteraktien: Lieferverbot belastet

(01.03.2019 bis 07.06.2019; Total Return in CHF; indexiert auf 100) (01.09.2018 bis 06.06.2019; Total Return; indexiert auf 100)

5.5.: Ankündi-

gung Strafzölle

15.5.: Lieferungen an

Huawei nur noch mit

Ausnahmebewilligung

Aktienmärkte – Schweiz – Eurozone – USA – Philadelphia Semiconductor Index

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

6

AKTIEN

Den Entscheid über Zusatzzölle auf Autoimporte aus der EU führung dauerhaft gefördert. In den letzten Tagen hat die

und Asien hat Trump bis November aufgeschoben. Wäh- Fed nun durchblicken lassen, dass sie mit Zinssenkungen zu

rend dieser Zeit sollen Verhandlungen stattfinden mit dem Hilfe eilen würde, falls die US-Wirtschaft zu stark unter den

Ziel, die Fahrzeugeinfuhren in die USA zu senken. Dies Zöllen litte. Die Finanzmärkte nehmen das bereits vorweg:

könnte auf Quoten hinauslaufen, was die Gewinne der Au- Die mittel- und längerfristigen US-Zinsen sind deutlich gesun-

tobauer in Europa und Japan beeinträchtigen würde. Ent- ken, was insbesondere dem Bau- und Immobiliensektor hilft.

sprechend standen ihre Kurse unter Druck. Die Aktien sind

zwar günstig bewertet (vgl. Abb.). Angesichts der Unsicher- Hoffnung auf Gegensteuer von Trump und China

heiten (Handelsstreit, Wechsel auf alternative Antriebe, Car Auch China dürfte im Falle einer Wachstumsverlangsamung

Sharing) erscheinen sie aber dennoch wenig attraktiv. weitere Gegenmassnahmen ergreifen (Zinssenkungen,

staatliche Stimuli) und im Handelsstreit eher einlenken. Vor

Zinssenkungsphantasie stützt allem aber ist Trump, der den stärksten Einfluss ausüben

Als Reaktion auf die negativen Nachrichten haben die brei- kann, an einer Wiederwahl im November 2020 interes-

ten europäischen und amerikanischen Aktienindizes knapp siert. Falls die Aktienkurse zu stark tauchen, die Arbeitslo-

10% verloren (in Franken gerechnet). Dies erscheint mode- sigkeit zu stark zunimmt oder die Preise von Importgütern zu

rat angesichts der Tatsache, dass sich die konjunkturellen stark steigen, dürfte er kompromissbereiter werden.

Frühindikatoren weiter abgeschwächt haben und die Zoller- Zur Erinnerung: Nach einem zehnprozentigen Kursrutsch

höhungen möglicherweise weitreichende Folgen haben: am US-Aktienmarkt beschloss Trump Anfang Dezember, an-

Während die politischen Rahmenbedingungen in der Ver- stehende Zusatzzölle auf China-Importe zu verschieben und

gangenheit verlässlicher waren, hat die Unsicherheit nun die Verhandlungsfrist zu verlängern. Und ein Ziel hat Trump

deutlich zugenommen, weshalb Investitionen aufgeschoben mit seinen Drohungen teilweise bereits erreicht: Firmen ver-

werden. Hierunter leiden beispielsweise Maschinenbauer. lagern die Produktion für den US-Markt zurück in die Verei-

Zudem steigen durch die Zölle die Güterpreise, was die nigten Staaten und schaffen dort Arbeitsplätze.

Nachfrage und die Unternehmensgewinne belastet. Insgesamt sprechen die eingetrübten Gewinnaussichten für

Dass die Aktienkurse nicht stärker nachgegeben haben, ist sinkende Aktienkurse, doch der Rückgang dürfte sich in

wohl massgeblich der US-Notenbank zu verdanken. Fed- Grenzen halten dank der Erwartung, dass die Notenbanken

Chef Powell zeigte bereits im Januar, dass er bereit ist, den und Politiker Gegensteuer geben. Zu hoffen ist, dass sie re-

Finanzmärkten rasch zu helfen, wenn dies nötig ist. Dies hat agieren, bevor der Abschwung eine stärkere Eigendynamik

das Vertrauen der Aktieninvestoren in die Zentralbank- entwickelt, welche schwieriger zu stoppen wäre.

.

Überperformance der Zykliker gefährdet

Auto Europa: Wegen Risiken tief bewertet Der Handelskonflikt im Zeitablauf

(01.01.2004 bis 06.06.2019; rollierende Gewinne der jeweils letzten 10 J.) .

Durchschnitt

– Zyklusadj. KGV Autos Europa (Gewinne letzte 10 Jahre)

Quelle: Bloomberg, SZKB Quelle: SZKB

7

ZINSEN

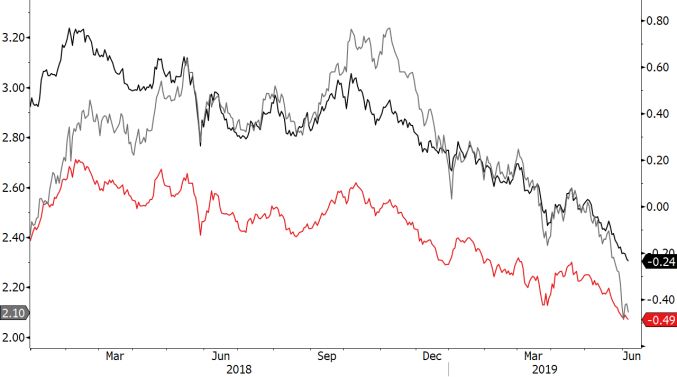

ANKERN IM SICHEREN HAFEN

Die zunehmenden globalen Handelsspannungen beobachtet werden. Die Märkte deuteten diese Aussage

lassen die Nachfrage nach sicheren Häfen deut- faktisch als Zusage für Zinssenkungen. Allfällige Leitzinssen-

lich ansteigen und schicken die Renditen von kungen würden in erster Linie die Märkte beruhigen und we-

Staatsanleihen guter Bonität auf Talfahrt. Mit niger einen nachhaltigen Konjunkturstimulus bewirken. Ent-

den erhöhten Unsicherheiten haben auch Speku- scheidend ist eine Lösung im Handelskonflikt zwischen den

lationen über Zinssenkungen der US-Notenbank USA und China. Dieser wird sich aber kaum so schnell lösen

zugenommen. lassen, weshalb vorerst weiterhin von niedrigen Renditen an

den Anleihenmärkten auszugehen ist.

Durch die Verschärfung des Handelskonfliktes zwischen den

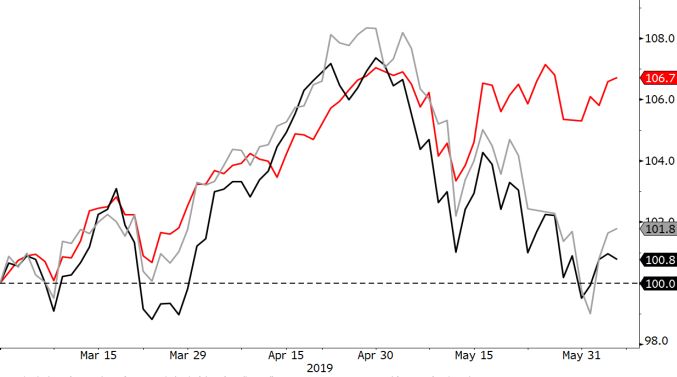

USA und China sind die Renditen an den weltweiten Anlei- EZB verschiebt Zinserhöhung

henmärkten jüngst stark gesunken. Mit der Drohung von US- Die Europäische Zentralbank (EZB) reagierte auf das ver-

Präsident Trump, Strafzölle gegenüber Mexiko zu verhän- schlechterte Umfeld, indem sie Zinserhöhungen frühestens

gen, ist die Risikoscheu der Anleger nochmals gestiegen auf Mitte 2020 verschob (bisher mindestens Ende 2019).

und liess die Kurse von sicheren Staatsanleihen weiter stark Damit hält sie ihr Pulver vorerst im Trockenen. Sie sei aber

steigen. Besonders unter Druck kam die Rendite von 10-jäh- bereit, im Falle von ungünstigen Bedingungen mit allen In-

rigen deutschen Bundesanleihen - sie markiert mit -0.24% strumenten zu handeln.

ein Allzeittief. Die Rendite von 10-jährigen US-Staatsanlei-

hen gab ebenfalls deutlich nach und liegt mit 2.10% auf Italien steht vor EU-Strafverfahren

dem tiefsten Stand seit September 2017. Wenig überraschend hat die EU-Kommission wegen der ho-

hen Staatsverschuldung Italiens ein Defizitverfahren gegen

Markt erwartet baldige Zinssenkungen das Land empfohlen. Stimmen die EU-Staaten mit der Kom-

Die Belastungen durch die Handelsstreitigkeiten bereiten mission überein, wird ein offizielles Verfahren eingeleitet.

den Anlegern zusehends Sorgen und schüren Rezessions- Das Urteil kann zu Auflagen bis hin zu Geldstrafen in Milli-

ängste, weshalb der Markt bis Ende 2020 vier Zinssenkun- ardenhöhe führen. Die Wahrscheinlichkeit für ein erneutes

gen durch die US-Notenbank (Fed) erwartet – zwei davon Tauziehen sowie einen weiteren faulen Kompromiss ist

noch in diesem Jahr. Die Fed ist aber noch nicht bereit, die gross. Letztlich wird es wohl die disziplinierende Kraft der

Zinsen jetzt zu senken. Um die Märkte etwas zu beruhigen, Märkte sein, welche mit steigenden Risikoaufschlägen bei

hat Fed-Chef Jerome Powell bekannt gegeben, dass die wirt- italienischen Staatsanleihen ein Einlenken des Defizitsün-

schaftlichen Auswirkungen der Handelsstreitigkeiten genau ders bewirken dürfte (vgl. Abb.).

Starker Renditerückgang Italien: Risikoaufschlag kann schnell reagieren

(01.01.2018 bis 06.06.2019, Rendite 10-j. Staatsanleihen in %) (01.09.2018 bis 06.06.2019; Renditedifferenz 10-j. Staatsanleihen in %)

– Schweiz – Deutschland – USA (l. S.) – Risikoaufschlag Italien gegenüber Deutschland

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

8

GOLD / VERSICHERUNGSBASIERTE ANLAGEN

SCHWÄCHER ALS ERWARTET

Gold: Und es bewegt sich doch Versicherungsbasierte Anlagen: Schwacher Start

Die Eskalation im Handelskonflikt und die daraus resultie- Die Renditeentwicklung versicherungsbasierter Anlagen

renden Turbulenzen an den Aktienmärkten haben die Anle- (ILS) verlief im laufenden Jahr bisher enttäuschend. Dies, ob-

ger unmittelbar in einige der sicheren Anlagen getrieben. wohl nur wenige Naturkatastrophen eintraten. Einzig Un-

Zum Beispiel in Staatsanleihen, was sich in sinkenden Ren- wetter (Überflutungen und Hagelstürme) in Australien im

diten niederschlug. Auch der Schweizer Franken und der Februar und März führten bei einigen wenigen privaten Ver-

Yen haben als typische Fluchtwährungen zugelegt. sicherungsverträgen zu kleineren Verlusten. Weitere Kräfte

Der "sichere Hafen" Gold hat hingegen erst etwas verzögert waren also für den Kursrückgang verantwortlich.

reagiert (vgl. Abb). Neben den aufgekommenen Unsicher- Zum einen wurden die Schadensschätzungen für gewisse

heiten haben Faktoren wie tiefere (Real-)Zinsen oder der et- bereits 2018 eingetretenen Naturkatastrophen erhöht. Ei-

was schwächere Dollar den Goldpreis gestützt. Ausserdem nem Cat Bond, welcher Schäden durch Wirbelstürme in Ja-

setzten einige Notenbanken ihre seit 2018 zunehmenden pan abdeckt (insgesamt vier Stürme im 2018), droht nach

Goldkäufe im ersten Quartal 2019 fort. Aktuell liegt der neusten Schätzungen der Totalverlust, was zu deutlichen

Goldpreis jedoch noch immer knapp unter dem Jahres- Preisabschlägen in den Monaten März und April führte.

höchststand von Mitte Februar, als die Welt wohlgemerkt Zum anderen kam es am Sekundärmarkt zu Preisrückgän-

noch wesentlich freundlicher aussah. Der jüngste Anstieg er- gen bei Cat Bonds. Neben saisonalen Faktoren (die Kurse

folgte zwar sehr rasch. Er fiel angesichts des deutlich verän- dieser Anleihen fallen typischerweise vor Beginn der US-

derten Umfelds aber verhalten aus. Hurrikan-Saison) übten vor allem Neuemissionen mit höhe-

Schon 2018 war der Goldkurs ab dem Frühjahr trotz auf- ren Coupons Druck auf die Kurse bestehender Anleihen aus.

kommender Unsicherheiten rund um den Handelskonflikt so- Diese Effekte sollten aber in den kommenden Monaten zu

wie der Debatten über den Brexit und Italiens Staatshaushalt positiven Beiträgen führen. Denn im ILS-Markt sind die Ren-

zunächst kontinuierlich gesunken. Erst das Börsengewitter ditebeiträge üblicherweise in den Monaten August bis Ok-

gegen Ende Jahr - mit dem schlechtesten Dezember an den tober (Höhepunkt der Hurrikan-Saison) am höchsten. Natür-

Aktienmärkten seit vielen Jahren - sorgte schliesslich für eine lich nur unter der Voraussetzung, dass keine Schadensereig-

Erholung beim Gold. Umgemünzt auf heute: Es braucht sehr nisse eintreten. Zudem führen die teilweise bereits gestiege-

viel für einen Goldpreisanstieg. Ohne eine nochmalige Ver- nen Prämien zu höheren Renditen. Dieser Faktor dürfte sich

schlechterung der Situation bei einem oder mehreren der noch verstärken, da fällige Verträge im aktuellen Umfeld zu

latenten Krisenherde, ist ein weiterer substanzieller Gold- teilweise besseren Konditionen erneuert werden können.

preisanstieg somit kurzfristig nicht zu erwarten.

Goldpreis reagiert verzögert auf Turbulenzen Renditeentwicklung von Cat Bonds

(01.05.2019 bis 06.06.2019; indexiert auf 100; in USD) (01.01.2018 bis 17.05.2019; indexiert auf 100; in CHF)

– Goldpreis – Aktien USA – LGT (Lux) Cat Bond Fund

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

9

ASSET ALLOCATION

-- - = + ++ VORMONAT

Cash +

Anleihen -

Staatsanleihen --

Unternehmensanleihen +

Schwellenländeranleihen +

Wandelanleihen +

Aktien -

Schweiz =

Eurozone =

Grossbritannien =

USA -

Japan =

Pazifik (ex Japan) =

Schwellenländer =

Immobilien =

Alternative Anlagen* +

* Private Equity, versicherungsbasierte Anlagen, erstrangig besicherte Unternehmenskredite, Hedge Funds

+ + / + Übergewichtung der (Sub-)Anlageklasse

= Neutrale Gewichtung der (Sub-)Anlageklasse

– / – – Untergewichtung der (Sub-)Anlageklasse

Eine rasche Wende zum Guten ist weder im Handelskonflikt Die Bewertungen bei Immobilienanlagen notieren über ih-

noch beim Wachstum zu erwarten. Im Falle von negativen ren langjährigen Durchschnittswerten. Gestützt wird der

Überraschungen besteht entsprechend weiterhin ein Risiko Markt durch die immer noch hohen Ausschüttungsrenditen

von zwischenzeitlichen Kursrückschlägen. In unseren Portfo- und die tiefen Zinsen. Als Belastung würden sich ein Zins-

lios bleiben wir deshalb in Aktien untergewichtet (zugunsten anstieg und zunehmende Leerstände erweisen. Wir halten

von Liquidität). Das Untergewicht geht vollständig zu Lasten an der neutralen Immobilienquote fest.

von US-Aktien.

Bei den Alternativen Anlagen besteht das Übergewicht zu

Die erneute Eskalation im Handelskonflikt USA/China und Gunsten versicherungsbasierter Anlagen. Sie entwickeln

allgemein schwächere Konjunkturdaten lasteten im Mai auf sich unabhängig von traditionellen Anlageklassen wie Ak-

den Renditen. Für noch tiefere Zinsen bräuchte es aber wei- tien oder Obligationen und tragen somit überdurchschnitt-

tere Negativ-Nachrichten, sodass die langfristigen Sätze lich zur Portfolio-Diversifikation bei.

auf dem aktuellen Niveau konsolidieren könnten. Wir blei-

ben in unseren Portfolios bei Staatsanleihen klar unterge-

wichtet und bevorzugen Unternehmensanleihen. Für eine

zusätzliche Diversifikation im Obligationenteil sorgt unsere

Position in Schwellenländeranleihen.

10MARKTÜBERSICHT PER 31.05.2019

Performance in % in Lokalwährung Veränderung in Basispunkten

AKTIEN / IMMOBILIEN STAND MAI 2019 ZINSEN STAND MAI 2019

SPI 11'545 -1.6 +17.4 Schweiz 10j Swap -0.11% -19 -41

Euro Stoxx 50 3'280 -5.1 +12.4 Eurozone 10j Swap 0.34% -18 -48

MSCI UK 2'063 -2.8 +8.6 USA 10j Swap 2.08% -41 -63

DAX 11'727 -5.0 +11.1 UK 10j Swap 1.11% -24 -32

S&P 500 2'752 -6.4 +10.7 Japan 10j Swap 0.09% -5 -9

Dow Jones Industrial 24'815 -6.3 +7.5 Schweiz 3m LIBOR -0.71% 0 0

Topix 1'512 -6.5 +2.4 Eurozone 3m LIBOR -0.35% 0 +1

Immobilien-Fonds CH 391 -1.4 +8.1 USA 3m LIBOR 2.58% -7 -31

Performance in % Performance in %

ROHSTOFFE STAND MAI 2019 WÄHRUNGEN STAND MAI 2019

Öl Brent in USD 64.5 -13.2 +13.0 EUR in CHF 1.12 -2.2 -0.7

Gold Unze in USD 1'305.4 +1.7 +1.8 USD in CHF 1.00 -1.8 +1.9

Gold kg in CHF 42'013 -0.5 +4.1 GBP in CHF 1.26 -4.9 +0.9

Industriemetalle in USD 111.0 -6.1 +1.6 JPY in CHF 0.92 +1.1 +3.1

Agrarrohstoffe in USD 41.4 +7.3 -0.3 EUR in USD 1.12 -0.4 -2.6

Quelle: Bloomberg, SZKB

Aktien Zinsen

(01.01.2007 bis 31.05.2019; indexiert auf 100; in Lokalwährung) (01.01.2007 bis 31.05.2019; in %)

– SPI – EuroStoxx 50 – S&P 500 10-jährige Swapsätze: – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Rohstoffe Währungen

(01.01.2007 bis 31.05.2019; in USD) (01.01.2007 bis 31.05.2019)

– Öl Barrel Brent (linke Skala) – Gold Unze (rechte Skala) – EUR in CHF – USD in CHF – EUR in USD

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

11Schwyzer Kantonalbank Private Banking Schwyz Bahnhofstrasse 3 6430 Schwyz +41 (0)58 800 28 00 Private Banking Pfäffikon Bahnhofstrasse 6 8808 Pfäffikon +41 (0)58 800 29 00 PRIVATE BANKING, SCHWYZER ART.

Sie können auch lesen