Branchenausblick morgen und übermorgen - Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Branchenausblick

morgen und übermorgen

Think Tank der Deutsche Bank Gruppe

Dr. Tobias Just / Dr. Josef Auer

Okt./Nov. 2009

1 Gesamtwirtschaftliche Wetterlage 2 Kurzfristiger Branchenausblick 3 Trends für morgen und übermorgen 4 Schlussbemerkungen

1 Gesamtwirtschaftliche Wetterlage

„Prognosen waren noch nie so schwer wie heute ...“

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 3

1 Gesamtwirtschaftliche Wetterlage

Seit Anfang des Jahres gibt es wieder „grüne Triebe“

EUR Unternehmensanleihen Endlich wieder im Plus!

Basispunkte gg. Staatsanleihen Geschäftserwartungen, Saldo aus posi-

tiven und negativen Firmenmeldungen

800 30

700 20

600 10

500

0

400

-10

300

-20

200

-30

100

0 -40

02 04 06 08 -50

Finanzinstitute Nichtfinanzielle Unternehmen 00 02 04 06 08

Quelle: iBoxx Quelle: ifo Institut

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 4

1 Gesamtwirtschaftliche Wetterlage

Geld- und Fiskalpolitik gaben starke Impulse

Leitzinsen Fiskalprogramme

% Wachstumseffekt, % des BIP

6

1,6

UK

5 1,4

Eurozone 2009 2010

4 1,2

1,0

3

0,8

2 0,6

0,4

1

USA 0,2

0

0,0

2007 2008 2009

USA GER FRA ESP Japan

Quellen: Fed, EZB, Bank of England

Quelle: OECD

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 5

1 Gesamtwirtschaftliche Wetterlage

Aufwärts, aber noch kein Aufschwung

Deutschland: Wachstum Deutschland:

Reales BIP Wirtschaftswachstum

4 2 % gg.Vj. 2007 2008 2009 2010

2 1

Reales BIP 2,5 1,3 -5,1 1,3

Privater Konsum -0,3 0,4 0,6 -0,4

0 0 Staatsausgaben 1,7 2,0 2,7 1,8

% gg.Vq.

Anlageinvestitionen 4,8 3,0 -8,6 1,7

-2 -1 Ausrüstungen 11,0 3,3 -21,0 4,1

(rechts)

Bau 0,0 2,6 -0,7 1,2

-4 -2

Exporte 7,5 2,9 -16,3 4,2

% gg.Vj.

-6 -3 Importe 4,8 4,3 -11,0 0,9

(links)

Konsumentenpreise 2,3 2,7 0,3 0,3

-8 -4

06 07 08 09 10

Budgetsaldo, % BIP -0,2 0,1 -4,2 -6,1

Arbeitslosenquote, % 9,0 7,8 8,3 9,8

Quellen: Statistisches Bundesamt, DB Research Quellen: Statistisches Bundesamt, DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 61 Gesamtwirtschaftliche Wetterlage 2 Kurzfristiger Branchenausblick 3 Trends für morgen und übermorgen 4 Schlussbemerkungen

2 Kurzfristiger Branchenausblick

Rezessionen in der deutschen Industrie im Vergleich

2009 sehr tiefer Fall der Industrieproduktion

Realer Produktionsindex*, geglättet, Verarbeitendes Gewerbe in Deutschland

105

100

95

90

85 2010: +5%

2009: -20%

80

75

-6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28

1993 2002 2009

* Monat 0 (=100) markiert Zeitpunkt, ab dem sich die Krisen deutlich in Produktionszahlen widerspiegeln.

Quellen: Statistisches Bundesamt, DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 82 Kurzfristiger Branchenausblick

Geringe Auslastung trotz Belebung

Nicht ausgelastet! Auslastungsgrad auf sehr

Kapazitätsauslastung Verarb. Gewerbe, % niedrigem Niveau

90

Ende 2010 dürfte erst das

Auslastungsniveau der letzten

85

schweren Rezession im

Verarbeitenden Gewerbe erreicht

80

worden sein – wohlgemerkt zu

deren Tiefpunkt

75

70

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09

Kapazitätsauslastung Langjähriger Mittelwert

Quelle: ifo Institut

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 92 Kurzfristiger Branchenausblick

Geringe Auslastung setzt Unternehmen unter Druck

Auslastung: Keine "normale" Krise Insolvenzen nehmen wieder zu

Kapazitätsauslastung in % Quartalszahlen, 1.Quartal 2003=100

100

175

150

90

125

80 100

75

70 50

25

60

0

93 95 97 99 01 03 05 07 09

03 04 05 06 07 08 09

Maschinenbau Verarbeitendes Gewerbe

Automobile Maschinenbau

Chemie Automobilindustrie

Verarbeitendes Gewerbe Chemie

Quelle: Ifo-Institut für Wirtschaftsforschung Quelle: Statistisches Bundesamt

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 102 Kurzfristiger Branchenausblick

Automobil: Wahrlich eine Sonderentwicklung

Nachfrage nach Kleinwagen stieg Aktuelle Rezession viel

dank der Verschrottungsprämie tiefer als 1993

Pkw-Neuzulassungen in Deutschland nach Realer Produktionsindex*, geglättet,

Marktsegment, Jan.-Aug. 2009, % gg. Vj. Automobilindustrie

110

Minis

100

Kleinwagen

Kompaktklasse

90

Geländewagen

Vans 80

Mittelklasse

70 +5%

Obere Mittelklasse -25% (2010)

(2009)

Oberklasse

60

Sportwagen -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32

-50 -25 0 25 50 75 100 125 150 1993 2009

Quelle: Kraftfahrt-Bundesamt Quellen: Statistisches Bundesamt, DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 112 Kurzfristiger Branchenausblick

Maschinenbau unter Anpassungsdruck

Bessere, aber noch keine gute Nur langsam aus tiefem Tal

Stimmung Realer Produktionsindex*, geglättet,

Geschäftserwartungen, Saldo aus posi- Maschinenbau

tiven und negativen Firmenmeldungen 105

40 100

95

20

90

85

0

80

-27% +4%

-20 75 (2009)

(2010)

70

-40

65

-6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28

-60

00 02 04 06 08 1993 2002 2009

Quelle: ifo Institut Quellen: Statistisches Bundesamt, DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 122 Kurzfristiger Branchenausblick

Prognosetabelle für Verarbeitendes Gewerbe

(reale Produktion)

Kennung Bruttowert-

Branche (NACE) schöpfung

Exportquote 2007 2008 2009 2010

EUR Mrd.’07 %, 2008 % , gg. Vj. % , gg. Vj. % , gg. Vj. % , gg. Vj.

Ernährung 10 32,4 20,2 3,0 0,2 0 2

Textil 13 4,1 45,7 1,1 -4,5 -20 -3

Bekleidung 14 2,3 40,9 -8,1 -14,6 -14 -10

Chemie 20 33,5 60,1 1,8 -3,8 -14 9

Pharma 21 15,9 56,1 11,7 3,2 -2 1

Kunststoffe 22.2 16,2 39,1 6,4 -1,9 -11 5

Metallerz. u.

24 24,8 38,7 3,5 -1,1 -29 10

Bearb.

Maschinenbau 28 74,2 57,6 10,7 5,0 -27 4

Elektrotechnik ZVEI 61,3 45,5 9,1 4,9 -22 6

Automobil 29 74,1 62,2 6,5 -3,8 -25 5

Verarb. Gewerbe 10-33 519,6 46,7 6,2 1,0 -20 5

Bau 41-43.1 88,3 - 2,9 0,7 -3 1

Quelle: DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 131 Gesamtwirtschaftliche Wetterlage 2 Kurzfristiger Branchenausblick 3 Trends für morgen und übermorgen 4 Schlussbemerkungen

3 Trends für morgen und übermorgen

Quelle: DB Research (DBR)

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 153 Trends für morgen und übermorgen

Anwendung einer Auswahl dieser Trends

Erstarken von

Emerging Markets

Verknappung von

Ressourcen /

Klimawandel

Ausdehnung des

Lebens (Demografische

Trends)

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 163 Trends für morgen und übermorgen

Anhaltend starke Dynamik in Asien

Mehr Schwung in Chindia Deutschland kehrt langsam zum

BIP, in % gg. Vj.

Wachstum zurück – China und Indien

14 hatten jedoch „nur“ eine

12

10 Wachstumsrezession, also eine Phase

8 deutlich geringeren Wachstums

6

4 Zwar haben auch diese beiden Länder

2 noch nicht alle Herausforderungen der

0

-2

Krise hinter sich – immerhin wurde

-4 insbesondere in China die

-6 Stabilisierung teuer erkauft – dennoch

-8

wird die Wachstumsdifferenz zu Europa

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

langfristig hoch bleiben

Deutschland China Indien

Quelle: DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 173 Trends für morgen und übermorgen

Weltmeistertitel kurz vor der Aberkennung

Exporte & Investitionen

% gg.Vj. Weltmeistertitel gefährdet; im H1 2009

15 20 lagen Chinas Exporte bereits um USD

Exporte (rechts)

10 15

100 Mio. über jenen Deutschlands

5 10 Hohe Exportabhängigkeit noch als Last,

0 5 aber die Wachstumsdynamik in BRIC

-5 0

wird nach der Krise voraussichtlich

wieder zum Schubgeber

-10 -5

-15 -10 Auch wenn das Abo auf den

Ausrüstungsinvestitionen (links)

-20 -15

Exportweltmeister an China abgegeben

wird, ist der 2. Platz für ein Land mit

-25 -20

92 94 96 98 00 02 04 06 08 10

1/16 der Einwohner beachtlich

Quelle: Statistisches Bundesamt, DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 183 Trends für morgen und übermorgen

Deutsches Exportmodell auch morgen valide

Produktpalette der deutschen Wirtschaft

– Folge vieler einzelwirtschaftlicher Entscheidungen

– Export keine Veranstaltung nur für „Große“

– Spezialisierung zahlt sich aus (D in der Hälfte der Maschinenbausparten Weltspitze)

– „Technikverliebtheit“ begünstigt Fokus auf Investitionsgüter

Wirtschaftliche Dynamik in den Schwellenländern

– Für spezialisierte Produktpalette fehlt die heimische Nachfrage ...

– ... aber es gibt den starken Bedarf im Ausland im wirtschaftlichen Aufholprozess

Demografische Entwicklung

– Alternde Gesellschaft muss Kapitalüberschuss für die Zukunft erwirtschaften

Globale Ungleichgewichte = globale Aufgabe

– Deutschland kann globale Ungleichgewichte per definitionem nicht alleine abbauen

– Unterbewertete Währungen (v.a. China)

– Hohe Konsumentenverschuldung (v.a. USA)

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 193 Trends für morgen und übermorgen

Sehr viel Kohlenstoff in der Atmosphäre

CO2-Konzentration in der Atmosphäre, ppm

Konzentration in 2008: 385 ppm

800.000 700.000 600.000 500.000 400.000 300.000 200.000 100.000 0

Jahre in der Vergangenheit

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 203 Trends für morgen und übermorgen

Zwei Dimensionen des Klimawandels

Klimatisch- Regulatorisch-

natürlich marktwirtschaftlich

• Der Mensch als Verursacher • Breiter umwelt- und energie-

des Klimawandels politischer Instrumentenmix

• Anstieg der weltweiten • Unterschiedliche

Durchschnittstemperatur Politikschwerpunkte in EU,

• Veränderung der USA oder Emerging Markets

Niederschlagsmuster • Verbrauch (fossiler) Energien

• Zunahme extremer lokaler wird tendenziell verteuert

Wetterereignisse • Subventionen für kohlen-

• Schäden an Gebäuden und stoffarme Energieträger

Infrastruktur etc. werden zunehmen

• Klimawandel kann in den • Förderung der

nächsten zwei Jahrzehnten Energieeffizienz

allenfalls verlangsamt • Unsicherheit über konkrete

werden Maßnahmen, aber

Klimapolitik kein Strohfeuer

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 213 Trends für morgen und übermorgen

Gewinner- und Verlierer des Klimawandels

Klimatisch-natürliche

Vom Klimawandel Begünstigte Dimension

Doppelte Gewinner

unter staatlicher Regulierung (+)

Bauwirtschaft

und verwandte

Branchen

Maschinenbau,

Tourismus Chemieindustrie,

Elektrotechnik Erneuerbare

Kunststoffwaren

Energien

Automobil- Baustoffe, Regulatorisch-

industrie Energiewirtschaft, Papierindustrie, marktwirtschaft-

Textil und Finanz-

fossile Metallindustrie Bekleidung

Land- und liche Dimension

(-) Energieträger wirtschaft Forstwirtschaft (+)

Verkehrssektor

Ernährungs-

gewerbe

Doppelte Verlierer Profiteure staatlicher Maß-

(-) nahmen mit Klimarisiken

Quelle: DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 223 Trends für morgen und übermorgen

Schätzung für das gesamte Baupotenzial

Mehr Bauleistungen durch Klimawandel und Umweltpolitik

Durch Klimawandel und -politik bewirkte Bauleistungen bis 2030 in DE, Mrd. EUR, heutige Preise

450

300

150

0

Kraftwerken

Kraftwerken

Kraftwerken

leistungen

leistungen

leistungen

Gesamt

Gesamt

Gesamt

Bau von

Bau von

Bau von

Bau-

Bau-

Bau-

Status-quo-Szenario Ausgabenlimit-Szenario Klimaschock-Szenario

Wohnungsbau Sonstiger Hochbau Infrastruktur Schäden Kraftwerke

Quelle: DB Research

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 233 Trends für morgen und übermorgen

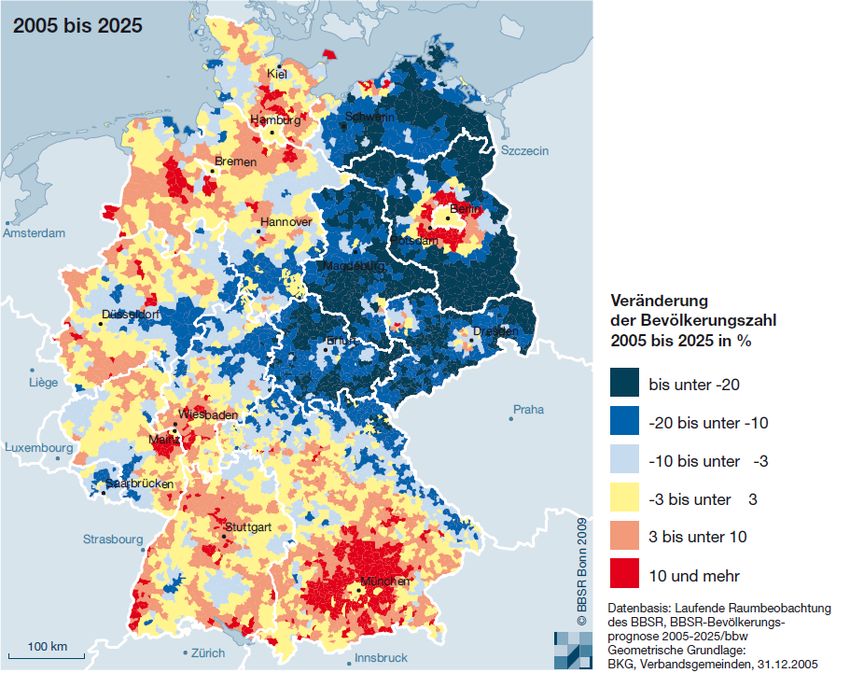

Bevölkerungsrückgang unvermeidlich

Mehr Zuwanderung dämpft

Bevölkerungsschwund lediglich

Zahl der Einwohner in Deutschland, Mio.

Seit 2002 geht die Zahl der

geringe Nettozuwanderung

höhere Nettozuwandeurng Einwohner zurück

85

In den letzten Jahren wurde das

80 Geburtendefizit nicht durch

Zuwanderung ausgeglichen.

75

Das wird in Zukunft noch

70 schwieriger

65

Die Bevölkerungszahl hat ihre

Spitze wahrscheinlich bereits

60 überschritten

2000 2010 2020 2030 2040 2050

Quelle: Destatis (2006a, 2006b)

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 243 Trends für morgen und übermorgen

Bevölkerungsdynamik 2005 bis 2025

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 253 Trends für morgen und übermorgen

Gesundheitssystem mit Herausforderungen und

Chancen für Gesundheitsbranchen

Gesundheitsausgaben Kurzfristige Probleme

in % des BIP – Verschärfte Finanzprobleme der GKV v.a.

2011, wenn Darlehen des Bundes (2009

16

rd EUR 2,3 Mrd.) zurückgezahlt werden

14 muss.

12

Längerfristige Probleme

– Primat des stabilen Beitragssatzes bremst

10 Wachstumsdynamik bei Gesundheit

– Demografischer Wandel noch nicht

8

adressiert – alternde Gesellschaft braucht

6

gute medizinische Versorgung

Grundsätzlich: Gesundheitsausgaben

4

70 73 76 79 82 85 88 91 94 97 00 03 06

sollten als Investition betrachtet werden

FR DE JP NL

CH UK US

Quelle: OECD

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 263 Trends für morgen und übermorgen

„Demografie erklärt 2/3 von allem“

Prof. David Foot

Regionale Unterschiede werden akzentuiert – zwischen Zu- und

Fortzugsgebieten

Bauwirtschaft unter Druck, da Neubaubedarf in allen Bausegmenten reduziert wird

Neue Produkte müssen konzipiert werden („Eldertronics“)

Welche Pflegeleistungen müssen und können wir in Zukunft noch finanzieren

Dienstleistungen (auch jenseits der Pflege) werden wichtiger – auch für die

„Zeitarmen“, die alle Sozialleistungen durch höhere Produktivität und/oder Mehrarbeit

erwirtschaften müssen

In Europa gibt es sehr viele Länder mit ähnlichen Entwicklungen, aber auch deutliche

Unterschiede (Positiv: FR, IE, SE; Negativ: RO; RU)

Starke Wachstumsimpulse in Schwellen- und Entwicklungsländern. UN Habitat

schätzt, dass es im Jahr 2030 etwa 1 Mrd. mehr Haushalte geben wird als im Jahr

2001; inkl. Abriss und Bedarfsänderungen müssen also ab heute bis 2030 gut 1 Mrd.

neue Wohnungen gebaut werden!

Enormer Nachholbedarf im Ausland kann Deutschland langfristig Wachstumschancen

sichern (Energieeffizienz; Erneuerbare; Automobil; Nahrungsmittel)

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 271 Gesamtwirtschaftliche Wetterlage 2 Kurzfristiger Branchenausblick 3 Trends für morgen und übermorgen 4 Schlussbemerkungen

4 Schlussbemerkungen

Fünf Thesen

Gesamtwirtschaftliche Erholung beginnt

Nationale und internationale

Konjunkturprogramme als Helfer – und Last

von morgen

Deutschland bleibt Globalisierungsgewinner –

das stärkt auch Industriebranchen wieder;

aber nach erheblichen Reibungsverlusten

Klimawandel und Ressourcenverknappung

bedeuten gerade für deutsche Unternehmen

große Chancen (Energieeffizienzthemen)

Demografische Trends nicht aufzuhalten;

regionale Unterschiede werden noch wichtiger

Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 29© Copyright 2009. Deutsche Bank AG, DB Research, D-60262 Frankfurt am Main, Deutschland. Alle Rechte vorbehalten. Bei Zitaten wird um Quellenangabe „Deutsche Bank Research“ gebeten. Die vorstehenden Angaben stellen keine Anlage-, Rechts- oder Steuerberatung dar. Alle Meinungsaussagen geben die aktuelle Ein- schätzung des Verfassers wieder, die nicht notwendigerweise der Meinung der Deutsche Bank AG oder ihrer assoziierten Unternehmen entspricht. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Deutsche Bank veröffentlichten Dokumenten, einschließlich Research-Veröffentlichungen, vertreten werden. Die vorstehenden Angaben werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. Für die Richtigkeit, Vollständigkeit oder Angemessenheit der vorstehenden Angaben oder Einschätzungen wird keine Gewähr übernommen. In Deutschland wird dieser Bericht von Deutsche Bank AG Frankfurt genehmigt und/oder verbreitet, die über eine Erlaubnis der Bundes- anstalt für Finanzdienstleistungsaufsicht verfügt. Im Vereinigten Königreich wird dieser Bericht durch Deutsche Bank AG London, Mitglied der London Stock Exchange, genehmigt und/oder verbreitet, die in Bezug auf Anlagegeschäfte im Vereinigten Königreich der Aufsicht der Financial Services Authority unterliegt. In Hongkong wird dieser Bericht durch Deutsche Bank AG, Hong Kong Branch, in Korea durch Deutsche Securities Korea Co. und in Singapur durch Deutsche Bank AG, Singapore Branch, verbreitet. In Japan wird dieser Bericht durch Deutsche Securities Limited, Tokyo Branch, genehmigt und/oder verbreitet. In Australien sollten Privatkunden eine Kopie der betreffenden Produktinformation (Product Disclosure Statement oder PDS) zu jeglichem in diesem Bericht erwähnten Finanzinstrument beziehen und dieses PDS berücksichtigen, bevor sie eine Anlageentscheidung treffen. Dr. Tobias Just / Dr. Josef Auer Okt./Nov. 2009 Seite 30

Sie können auch lesen