BVG-Reform: Was wird diskutiert und wie weiter? - PKE Vorsorgestiftung Energie: Infoanlass 09. November 2021 - PKE ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BVG-Reform:

Was wird diskutiert und wie weiter?

PKE Vorsorgestiftung Energie: Infoanlass

09. November 2021

Dr. Roger Baumann, Partner c-alm AG

AGENDA

Ausgangslage

Reformvorschläge

Fazit

2

Ausgangslage

Reformstau (1/3)

72.7% Nein 52.7% Nein

1985 2010 2017

Einführung Abstimmung: AV 2020

des BVG Senkung UWS Senkung UWS

6.8% -> 6.2% 6.8% -> 6.0%

Senkung KoA

Zusatzrente AHV

2004

1. BVG-Revision:

2011-2012

Senkung Eintritt

Senkung KoA Strukturreform:

Senkung UWS OAK

7.2% -> 6.8% Governance

Transparenz

3

Ausgangslage

Reformstau (2/3)

09/2017 04/2018 07/2019 01/2020 11/2020

Ablehnung Auftrag an Vorstellung Neuer Botschaft

AV 2020 Sozialpartner: Sozialpartner- Vorschlag des

Ausarbeitung Vorschlag vernünftiger Bundesrats

Reformvorschlag SGV schert mit Mittelweg auf

innerhalb 1 Jahr eigenem Basis des ASIP-

Modell aus Vorschlag

12/2017 05/2019 12/2019 05/2020

BR-Entscheid ASIP Vernehmlassung Ende der

Separate Reform veröffentlicht wird eröffnet. Vernehmlassung

AHV und BVG eigenes Modell BR übernimmt

Sozialpartner-

vorschlag

4

Ausgangslage

Reformstau (3/3)

11/2020 06/2021

ASIP und Start der

Mittelweg Beratung

vereinen ihre der Reform

Vorschläge zum in der

ASIP/Mittelweg- SGK-N

Vorschlag.

02/2021 08/2021

Erste Anhörung SGK-N beschliesst in

zur Reform in zweiter Beratung der

der SGK-N Reform ein neues Modell

zur Kompensation der

entstehenden

Rentenverluste

5

Ausgangslage

Organisationen des ASIP/Mittelweg-Modells

6

Ausgangslage

Ansprüche an eine BVG-Reform

Umverteilung reduzieren! Denn: Umwandlungssatz ist aktuell zu hoch.

1 Umverteilung von ca. 6-7 Mrd. CHF pro Jahr*.

Das aktuelle Leistungsziel soll trotz der UWS-Senkung erhalten

2 bleiben (z.B. durch Erhöhung der Beiträge)

Erhöhung Leistungsziel für tiefe Einkommen.

3 Denn: Aktuell zu tiefe Leistungen für Tieflöhner und Teilzeitangestellte

(betroffen insb. Frauen)

Kompensationsmassnahmen. Die Übergangsgeneration vom

4 aktuellen ins neue System soll möglichst nicht verlieren.

5 Finanzierbarkeit: Die Reform sollte ein gutes Preis/Leistungs-Verhältnis haben

4 Beitragserhöhung

Leistung 2

heutiges BVG Leistung mit reduziertem Leistungsziele

(6.8%) Umwandlungssatz (6.0%) 1 3

heute Übergangs- neues System 5

generation

*gemäss Schätzung OAK 7

AGENDA

Ausgangslage

Reformvorschläge

Fazit

8

Reformvorschläge

Überblick Leistungsplan

Bundesrat

Parameter BVG aktuell SGK-N* ASIP/Mittelweg

(Sozialpartner)

Koordinations- CHF CHF CHF 60% des AHV-Lohns

= 7/8a =7/16a =7/16a

abzug 25’095 12’548 12’548 maximal CHF 21’330

Eintrittsschwelle CHF CHF CHF CHF

= 3/4 = 3/4 =7/16 = 3/4

BVG 21’510 21’510 12’548 21’510

Minimal VL = 1/8 CHF 3’585 = 5/16 CHF 8’962 =0 CHF 0** = 3/10 CHF 8’604

CHF CHF CHF CHF

Maximal VL = 2 1/8 = 2 9/16 = 2 9/16 = 2 1/4

60’945 73’492 73’492 64’530

Startalter 25 25 20 20

Schlussalter (M/F) 65/64 65/64 65/64 65

20-24: 0% 20-24: 0% 20-24: 9% 20-24: 9%

25-34: 7% 25-34: 9% 25-34: 9% 25-34: 9%

Altersgutschriften 35-44: 10% 35-44: 9% 35-44: 9% 35-44: 12%

45-54: 15% 45-54: 14% 45-54: 14% 45-54: 16%

55-65: 18% 55-65: 14% 55-65: 14% 55-65: 16%

Höhe Finanzie-

durch rung

Rentenzuschlag

Bundes- 0.5%

rat AHV-Lohn

UWS (SA) 6.8% 6.0% 6.0% 6.0%

a) der max. AHV-Rente CHF 28’680

*) Gemäss Medienmitteilung der SGK-N vom 20.08.2021: https://www.parlament.ch/press-releases/Pages/mm-sgk-n-2021-08-20.aspx. 9

**) Die Medienmitteilung spezifiziert keinen minimalen Versicherten Lohn. Nachfolgend wird von 0 ausgegangen.

AGENDA

Leistungsziel

Wie wirken sich die Modelle auf einen Versicherten aus, der seine ganze

Karriere darin verbringt?

Kosten Leistungsplan

Wie hoch sind die Kosten der Modelle im Vergleich zum aktuellen BVG?

Übergangsgeneration

Wie wirken sich die Modelle auf Versicherte aus, die bereits eine Zeit im

aktuellen BVG mit den aktuellen Parameter versichert waren?

10Leistungsziel

Exkurs: Bundesrats-Vorschlag «Rentenzuschlag»

Die Bestimmung der Höhe des Umlagebeitrages ab dem 16. Jahr nach der Revision

obliegt dem Bundesrat. Im Gesetz verankert ist einzig der Finanzierungssatz von 0.5%

auf alle AHV-pflichtigen Löhne.

Finanzierungsperspektive

«Wieviel können die 0.5% auf alle AHV-pflichtigen Löhne finanzieren?»

Szenario 1 Szenario 2 Szenario 3

«Auflösung der Umlagebeiträge» «Eher tief» «Eher hoch»

Realistischer Bereich

0 CHF 600 CHF

1200 CHF

pro Jahr pro Jahr

pro Jahr

11Leistungsziel

Bundesrats-Vorschlag: Ersatzquote vom AHV Lohn

Leistungsausbau aufgrund

tieferem Koordinationsabzug und

höheren Sparbeiträgen

Ersatzquote

Erhalt des aktuellen Leistungsziel

im oberen BVG-Lohnbereich

* S0: Szenario 1, Rentenzuschlag 0 CHF p.a.; S600: Szenario 2, Rentenzuschlag 600 CHF p.a.; S1200: Szenario 3, Rentenzuschlag 1200 CHF p.a. 12Leistungsziel

SGK-N Modell: Ersatzquote vom AHV Lohn

Reduktion

Eintrittsschwelle

auf 12’548

Reduktion des Startalters kompensiert

unbefristete Rentenzuschläge

Ersatzquote

Erhalt des Leistungsziel im oberen

BVG-Lohnbereich

13Leistungsziel

Modell ASIP/Mittelweg: Ersatzquote vom AHV Lohn

Leistungsausbau aufgrund

%-ualem Koordinationsabzug

Ersatzquote

Erhalt des Leistungsziel im oberen

BVG-Lohnbereich

14Leistungsziel

Bundesrats-Vorschlag: Langfristige Rentenveränderung (in%)°

Leistungsausbau aufgrund

tieferem Koordinationsabzug und

Rentenzuschlag

Leistungsreduktion bei Szenario 1 ohne

Rentenzuschläge nach 15 Jahren

° Veränderung der gesamten Rente (AHV- und BVG-Rente) 15

* S0: Szenario 1, Rentenzuschlag 0 CHF p.a.; S600: Szenario 2, Rentenzuschlag 600 CHF p.a.; S1200: Szenario 3, Rentenzuschlag 1200 CHF p.a.Leistungsziel

SGK-N Modell: Langfristige Rentenveränderung (in%)*

Leistungsausbau aufgrund

tiefem Koordinationsabzug und

Startalter

Reduktion

Eintrittsschwelle

* Veränderung der gesamten Rente (AHV- und BVG-Rente) 16Leistungsziel

Modell ASIP/Mittelweg: Langfristige Rentenveränderung (in%)*

Leistungsausbau aufgrund

%-ualem Koordinationsabzug

* Veränderung der gesamten Rente (AHV- und BVG-Rente) 17Leistungsziel

Fazit

• Das aktuelle Leistungsziel wird – trotz Reduktion des BVG-UWS – bei allen

vorgeschlagenen Modellen im BVG-Lohnbereich eingehalten.

• Die langfristige Kompensation der Umwandlungssatzsenkung basiert auf

der Erhöhung der Sparbeiträge: ASIP/Mittelweg,

(Bundesrat 25-34),

(SGK-N 25-34)

der Erhöhung des versicherten Lohns: ASIP/Mittelweg,

Bundesrat, SGK-N

einer Senkung des Eintrittsalters: ASIP/Mittelweg,

SGK-N

• In allen Modellen kommt es zu einem grösseren Leistungsausbau im

unteren Lohnbereich.

• Im SGK-N Modell wird zusätzlich die Eintrittsschwelle stark reduziert.

18AGENDA

Leistungsziel

Wie wirken sich Modelle auf einen Versicherten aus, der seine ganze Karriere

darin verbringt?

Kosten Leistungsplan

Wie hoch sind die Kosten der Modelle im Vergleich zum aktuellen BVG?

Übergangsgeneration

Wie wirken sich die Modelle auf Versicherte aus, die bereits eine Zeit im

aktuellen BVG mit den aktuellen Parameter versichert waren?

19Kosten Bundesrat-Vorschlag Erhöhung der jährlichen Beiträge (AN & AG) Quelle: Botschaft Reform BVG 21, S. 75 20

Kosten SGK-N Vorschlag Senkung des Startalters und der Eintrittsschwelle • Das SGK-N Modell unterscheidet sich nur in Eintrittsschwelle und Startalter vom Bundesratsmodell. Es verzichtet aber auf den unbefristeten Rentenzuschlag. Entwicklung vom Bundesrats-Vorschlag zum SGK-N Vorschlag Massnahme Kosten Ausgangslage Bundesrats-Vorschlag 3’000 MCHF Verzicht auf unbefristeten Rentenzuschlags -1’800 MCHF Senkung des Startalters und der Eintrittsschwelle* 900 MCHF Total SGK-N Vorschlag 2‘100 MCHF • Zusätzlich sieht das SGK-N-Modell zur Kompensation der Übergangsgeneration befristete Beiträge von 0.4% der BVG-Lohnsumme vor.** Dies entspricht 840 MCHF pro Jahr. *Berechnung c-alm AG: Datengrundlage BSV auf Basis der IK Register 2016: Betroffenheitsgewicht der zusätzlichen Massnahmen 95%. 21 **Gemäss Angaben NZZ: https://www.nzz.ch/schweiz/rentenreform-banken-sollen-beizer-subventionieren-ld.164142

Kosten Modell ASIP/Mittelweg

Erhöhung der jährlichen Beiträge (AN & AG)

Erhöhung der jährlichen

AN/AG-Beiträge

Fazit:

• Das ASIP/Mittelweg-Modell führt zu einer Erhöhung der jährlichen AN/AG-

Sparbeiträge um rund 1.6 Mrd. CHF.

• Pro Memoria: Kostenschätzung des BSV für Bundesratsvorschlag 2014 2.3 Mrd. CHF

Datengrundlage: Bundesamt für Sozialversicherungen, IK-Register 2016; Keine Projektion, RA Frauen 64 22

*Berücksichtigung Überobligatorium mit Betroffenheitsgewicht 41% (Botschaft BVG Reform)AGENDA

Leistungsziel

Wie wirken sich die Modelle auf einen Versicherten aus, der seine ganze

Karriere darin verbringt?

Kosten Leistungsplan

Wie hoch sind die Kosten der Modelle im Vergleich zum aktuellen BVG?

Übergangsgeneration

Wie wirken sich die Modelle auf Versicherte aus, die bereits eine Zeit im

aktuellen BVG mit den aktuellen Parameter versichert waren?

23Überblick Kompensationsmassnahmen

ASIP/Mittelweg, Bundesrat und SGK-N Modell

Dauer der

Modell Art der Kompensation Finanzierung Umverteilung

Kompensation

%-uale Erhöhung (linear Dezentral:

Von Aktiven zu

abgestuft) des BVG- Durch die jeweilige PK. Keine

ASIP/ Neu-Rentnern nur

Altersguthabens unter 10 Jahre Umverteilung zwischen den

Mittelweg in betroffenen

Anrechnung des PKs. Finanzierung durch

Kassen

Überobligatoriums bisherige Rückstellungen.

Fixe pauschale Zentral: Von jung zu alt

Rentenerhöhung für alle 0.5% auf alle AHV-pflichtigen und von höheren

Bundesrat Rentenbezüger der ersten 15 15 Jahre Löhne, SiFo BVG erhebt Löhnen zu tieferen

Jahrgänge. Keine Anrechnung Beiträge bei den Löhnen in allen

des Überobligatoriums Vorsorgeeinrichtungen. Kassen

Fixe Rentenzuschläge für die Von jung zu alt

Zentral:

ersten 15 Jahrgänge und von über-

0.4% der versicherten Löhne.

SGK-N (abgestuft), unter 15 Jahre obligatorischen zu

SiFo erhebt Beiträge bei den

Berücksichtigung des obligatorischen

Vorsorgeeinrichtungen.

Anrechnungsprinzips Kassen

Zentral: Von jung zu alt und

AV 2020 absolute Erhöhung des AGH, Sicherheitsfonds gewährt von über-

(pro um alte Schattenrechnung 20 Jahre Zuschüsse; Es ist mit neuer obligatorischen zu

memoria) halten zu können. Prämie zu rechnen, welche obligatorischen

von allen PKs bezahlt wird. Kassen

24Übergangsgeneration

Schematischer Überblick

Modell ASIP/Mittelweg

- BVG-nahe Pläne - mittleres/starkes Überobligatorium

Kompensationseinlage

Beitragserhöhung Umhüllende

BVG-Leistung Umhüllende Leistung

Leistung

bisher BVG-Leistung mit neu

bisher

tieferem UWS

Modell Bundesratsvorschlag

- BVG-nahe Pläne - mittleres/starkes Überobligatorium

«un-garantierter»

Garantierter Rentenzuschlag Rentenzuschlag

Beitragserhöhung Umhüllende

BVG-Leistung Umhüllende Leistung

Leistung

bisher BVG-Leistung mit neu

bisher

tieferem UWS

14% der Versicherten 86% der Versicherten!(*)

* OAK: Bericht finanzielle Lage der VEs 2019 (S.32): Mittleres bis starkes Überobligatorium bedeutet Anteil Überobligatorisches Altersguthaben 25

>30% des gesamten Altersguthabens.Übergangsgeneration

ASIP/Mittelweg: Finanzierung Kompensationsmassnahmen

Freiwerdendes Potential

laufende Finanzierung

Resultierender

„effektiver“

Umwandlungssatz

gemäss BVG nach

Kompensationseinlage

Die Senkung des Umwandlungssatz mit Kompensationseinlage wirkt wie eine

schrittweise Senkung über 10 Jahre und entlastet jede Pensionskasse.

In den meisten Fällen werden Rückstellungen aufgelöst. In seltenen Fällen

ohne Rückstellungen wird die Finanzierungslast kleiner.

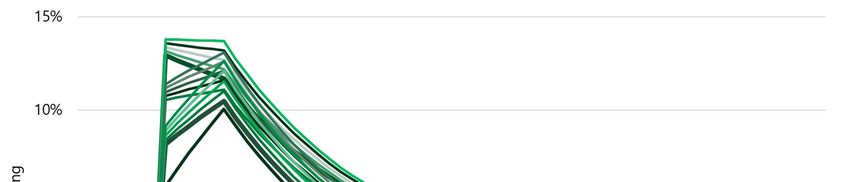

26Modell Bundesrat: Übergangsgeneration

Rentenveränderung* im Vergleich zum aktuellen Leistungsziel

Gleiche absolute Kompensation pro 5

Jahrgänge für alle Löhne, d.h. Tieflöhner Alter 65 – 50**

profitieren relativ mehr.

Alter 65-61**: Kompensation 200

CHF pro Mt.

Rentenerhöhung/-kürzung

Alter 60-56**:

Kompensationshöhe noch 150

CHF pro Mt.

Alter 55-51**:

Kompensationshöhe noch

100 CHF pro Mt.

Alter 50**: Erster Jahrgang mit

Kein Leistungserhalt im oberen Lohnbereich! «un-garantiertem» Rentenzuschlag:

Annahme 50 CHF pro Mt. (Szen. 600)

* Veränderung der gesamten Rente (AHV- und BVG-Rente) im Vergleich zum aktuellen Leistungsziel 27

**BVG-Alter im Jahr des InkrafttretensModell SGK-N: Übergangsgeneration

Rentenveränderung* im Vergleich zum aktuellen Leistungsziel

Gleiche absolute Kompensation pro 5

Jahrgänge für alle Löhne, d.h. Tieflöhner Alter 65 – 50**

profitieren relativ mehr.

Alter 65-61**: Kompensation 200

CHF pro Mt.

Rentenerhöhung/-kürzung

Alter 60-56**:

Kompensationshöhe noch 150

CHF pro Mt.

Alter 55-51**:

Kompensationshöhe noch

100 CHF pro Mt.

Alter 50**:

Kein Leistungserhalt im oberen Lohnbereich! Erster Jahrgang ohne

Kompensationseinlage.

* Veränderung der gesamten Rente (AHV- und BVG-Rente) im Vergleich zum aktuellen Leistungsziel 28

**BVG-Alter im Jahr des InkrafttretensModell ASIP/Mittelweg: Übergangsgeneration

Rentenveränderung* im Vergleich zum aktuellen Leistungsziel

Alter 65 – 55**

Tiefe Löhne:

%-ualer Koordinationsabzug und

Einlagen kompensieren UWS-

Rentenerhöhung/-kürzung

Reduktion

-0.1%;

Alter 65**

Alter 55**: Erster Jahrgang ohne -5.7%;

Kompensationseinlage, aber noch nicht lange im Alter 55**

neuen Modell versichert.

* Veränderung der gesamten Rente (AHV- und BVG-Rente) im Vergleich zum aktuellen Leistungsziel 29

**BVG-Alter im Jahr des InkrafttretensÜbergangsgeneration

Positive Realverzinsung

• In der Vergangenheit war der Realzins deutlich höher als die ursprünglich

angenommenen 0% (Goldene Regel: Nominalzins = Lohnwachstum).

Das sozialpolitische Leistungsziel wurde deshalb mehr als erfüllt.

Zeitraum Realzins*

1985 - 2017 1.17%

1991 – 2017 1.33%

1996 – 2017 1.51%

2007 – 2017 (10y) 0.79%

2013 – 2017 (5y) 0.85%

• Durch die Senkung des Umwandlungssatz von 6.8% auf 6.0% werden die

Pensionskassen entlastet. Durch diese Entlastung können die Pensionskassen

(langfristig) den Versicherten höhere Zinsen gutschreiben (Schätzung: +0.5%).

• Damit werden die Einbussen der am stärksten betroffenen Jahrgänge weitgehend

kompensiert.

* Geometrischer Mittelwert der Differenz von BVG-Mindestzins und Nominallohnwachstum. 30Übergangsgeneration

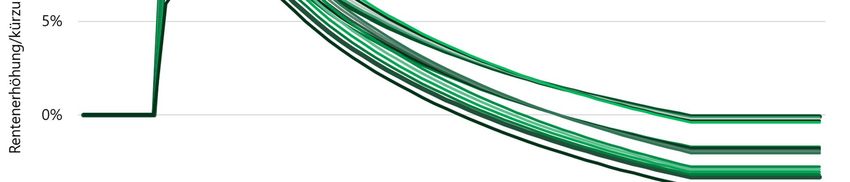

Verliererjahrgänge mit der goldenen Regel

Bei allen vorgeschlagenen Modellen gibt es Verlierer bei den oberen Löhnen unter

Verwendung der goldenen Regel.

Rentenkürzung

Verliererjahrgang mit Historie und 0.7% Realzins.

2.4%

1.1%

-0.1%

BR

BR

BR Alter 55

ASIP/ Alter 50

Alter 50 Mit UB

Mittel- SGK-N Mit UB

Mit 1’200

weg Alter 50 600

-3.3% UB** CHF

Alter CHF

-3.9% 0 CHF

55*

-5.1%

-5.7%

Verliererjahrgang mit goldener Regel.

*BVG-Alter im Jahr des Inkrafttretens 31

**UB: UmlagebeitragÜbergangsgeneration

Fazit

• In sämtlichen Modell entstehen insbesondere in den oberen Bereichen trotz

Kompensationsmassnahmen Verlierer.

• Wenn die goldene Regel «Lohnwachstum = Zins = Realzins = 0%» hält, dann sind

die stärksten Verlierer im BR-Modell je nach Szenario zwischen -5.1% und -3.3% und

damit besser gestellt als unter dem ASIP/Mittelweg Vorschlag (-5.7%).

• Wenn die goldene Regel übertroffen wird (d.h. positiver Realzins 0.7%), dann gibt es

keine Verlierer mehr.

• Sowohl ASIP/Mittelweg Vorschlag als auch BR-Modell gibt es keine

volkswirtschaftlich relevanten Kosten der Kompensationsmassnahmen:

- Im ASIP/Mittelweg werden Kompensationsmassnahmen dezentral finanziert.

- Im BR-Modell werden die Kosten direkt mit dem künftig konstanten

Umlagebeitrag finanziert, der die ersten Jahre einfach einseitig verteilt wird.

• Im SGK-N-Modell müssen für die Dauer der Kompensation Beiträge von 0.4% (nach

des Versicherten Lohnes erhoben werden. Dies entspricht Kosten von ca. 840 MCHF

pro Jahr. Diese Beiträge können voraussichtlich in 5-Jahres-Schritten reduziert

werden.

32AGENDA

Ausgangslage

Reformvorschläge

Fazit

33Fazit

Check

Modell Bundesrat SGK-N ASIP/Mittelweg

1 Umverteilung +1.3 Mia CHF p.a. -0.2 Mia CHF p.a. -0.2 Mia CHF p.a.

2 Leistungsziel 86 TCHF Lohn: 0% 86 TCHF Lohn: +3% 86 TCHF Lohn: +3%

Stärkung tiefe

3 Löhne/Teilzeit 30 TCHF Lohn: +20% 30 TCHF Lohn: +19% 30 TCHF Lohn: +14%

4

Übergangs-

generation

Verliererjahrgang /

Verliererjahrgang /

Verliererjahrgang /

86 TCHF Lohn: -3.9% 86 TCHF Lohn: -5.1% 86 TCHF Lohn: -5.7%

5 Kosten +3.0 Mia CHF p.a.

+2.1 Mia CHF p.a.

+1.6 Mia CHF p.a.

+0.8 Mia CHF ÜgK*

Alle Prozentangaben sind prozentuale Veränderungen der Rente (AHV und BVG) gegenüber vorher. 34

*ÜgK: ÜbergangskostenFazit

Und wie weiter?

Doch bei der zentralen Kontroverse über das

Ausmass der «Kompensationen» für die

Die bürgerliche Mehrheit der Sozialkommission wischte den vom Senkung des Umwandlungssatzes folgte die

Bundesrat gestützten Sozialpartner-Kompromiss von Kommission der Regierung nicht. Sie

Arbeitgeberverband und Gewerkschaften vom Tisch. Dieser sah unterstützte mit 14 zu 10 Stimmen einen

einen mit 0,5 Lohnprozent solidarisch finanzierten Antrag von Thomas de Courten (svp, Basel-

Rentenzuschlag von 100 bis 200 Franken vor. Die Bürgerlichen Landschaft), der an einen Vorschlag des

störten sich an den pauschalen Rentenzuschläge für alle, die sie Schweizerischen Versicherungsverbands

als «Gieskannenprinzip» kritisierten. angelehnt war.

Blick, 03.09.2021 NZZ, 20.08.2021

Die bürgerliche Seite leidet – wieder einmal –

genug an inneren Spannungen und divergie-

Gabriela Medici vom Schweizerischen renden Interessen. Banken gegen Versiche-

Gewerkschaftsbund (SGB) betont, dass mit rungen und Versicherungen gegen den ASIP,

diesem Modell gerade Menschen mit tiefen das macht die Durchsetzung einer vernünfti-

Einkommen vom Rentenzuschlag ausgeschlossen gen Lösung schon schwierig genug. Dass nun

würden: «Das ist eine Rentenreform gegen die Arbeitgeber in Nibelungentreue an ei-

Arbeitnehmende, vor allem gegen jene mit tiefen nem Modell festhalten, das eigentlich nicht

Löhnen und mit Teilzeitanstellungen. Auch für die zu verteidigen ist und von allen Parteien

Frauen gibt es keine Antworten.» rechts von der SP abgelehnt wird, ist schlicht

srf.ch, 20.08.2021

nicht nachvollziehbar."

vorsorgeforum, 06.09.2021

«Die Reformen, so wie sie heute auf dem Tisch

Wenig Freude hat man beim Gewerbeverband an liegen, sind ein Affront gegenüber den

der vorgeschlagenen Senkung der Eintrittsschwelle, Arbeitnehmenden», zog Travailsuisse-Präsident

die bisher sakrosankt war. Die Idee dazu scheint Adrian Wühtrich (41) Fazit.

vom BSV gekommen zu sein, das sie als einfachste Blick, 03.09.2021

Lösung zur Beseitigung der Probleme bei Teil- und

Mehrfachbeschäftigten vorgeschlagen hat.

vorsorgeforum, 06.09.2021

Die Sozialpartner hingegen bleiben standhaft bei ihrem

Vorschlag: Sie hielten an ihrem Modell mit dem

Rentenzuschlag für alle fest, betonen heute sowohl der

Arbeitgeberverband als auch der Gewerkschaftsbund.

srf.ch, 20.08.2021

35c-alm AG

Kontakt

Dr. Roger Baumann

Partner

roger.baumann@c-alm.ch

071 / 227 35 34

Office Zürich

Konradstrasse 32 Office St. Gallen

CH-8005 Zürich Vadianstrasse 25a

CH-9000 St. Gallen

Tel +41 71 227 35 35

www.c-alm.ch

info@c-alm.ch

© c-alm AGSie können auch lesen