Express- und Outperformance-Zertifikate - Frank Weingarts Direktor, Structured Investment Solutions Austria UniCredit Markets & Investment Banking

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Express- und Outperformance-Zertifikate

Frank Weingarts Friedrich Strobl

Direktor, Structured Investment Solutions Austria Leiter, Strukturierte Investments

UniCredit Markets & Investment Banking Volksbank AG

Folie 1Inhalt

Einführung in die Welt der Express-Zertifikate

Express-Zertifikat und diverse Varianten

Aufbau eines Express-Zertifikates

Kursbeeinflussende Faktoren

Exkurs – Express-Zertifikate auf mehrere

Basiswerte

Fazit

Outperformance-Zertifikate

Folie 2Kapitel 1 Einführung in die Welt der Express-Zertifikate

Folie 3Die Welt der Express-Zertifikate

Seit der Entwicklung der Express-Zertifikate im Jahr 2003 erfreuen sich Express-

Zertifikate im deutschsprachigen Raum zunehmender Beliebtheit:

Mit einem Marktanteil von 16,1 % stellen die Express-Zertifikate die drittgrößte

Kategorie in Deutschland nach Garantie- und Bonus/Teilschutz-Zertifikaten

(21,4 %/31,5 %)*.

Trotz der steuerlichen Behandlung (KESt) stossen Express-Zertifikate auch in

Österreich zunehmend auf Nachfrage: Der mögliche Mehrertrag, auch durch

unterschiedliche Ausgestaltungsvarianten, steht im Vordergrund des

Anlegerinteresses und überwiegt den steuerlichen Nachteil.

Der Vorteil für Privatanleger

Express-Zertifikate bieten die Chance auf eine Rückzahlung mit attraktivem Ertrag

schon bei leicht steigender oder seitwärts laufender Kursentwicklung des Basiswertes.

Zusätzlich schützt ein Sicherheitspuffer den angelegten Nominalbetrag vor möglichen

Kursverlusten, falls der Kurs des Basiswerts unter eine gewisse Grenze fällt. Die

Laufzeit liegt i. d. R. zwischen 1 und 4 Jahren.

Express-Zertifikate sind relativ einfach strukturiert und bieten die Chance auf eine

Rückzahlung mit attraktivem Ertrag vor Ablauf der Gesamtlaufzeit sowie Schutz durch

einen integrierten Sicherheitspuffer. Der Ertrag hängt von der Entwicklung des zu

Grunde liegenden Basiswerts – meist Aktien oder Indizes – ab.

* Quelle: Deutsches Derivate Forum per 31.10.2007

Folie 4Kapitel 2 Express-Zertifikat und diverse Varianten

Folie 5Express-Zertifikat – Eigenschaften des Klassikers

Einmal jährlich wird an festgelegten Stichtagen der Stand des

Basiswerts betrachtet.

Schließt der Basiswert an diesem Stichtag mindestens auf Höhe

seines Startniveaus, erfolgt automatisch die Rückzahlung mit

Ertrag.

Schließt er unterhalb des Startniveaus, verlängert sich die Laufzeit

des Zertifikates bis zum nächsten Stichtag und das Prozedere

wiederholt sich, i. d. R. mit linear steigenden Erträgen.

Notiert der Basiswert an allen Stichtagen unterhalb des

Startniveaus, greift zum Laufzeitende der integrierte

Sicherheitspuffer und ermöglicht eine Rückzahlung zum

Nominalbetrag von EUR 100,– pro Zertifikat.

Nur wenn der Basiswert am Laufzeitende unter der

Sicherheitsschwelle notiert, nehmen Anleger an Kursverlusten des

Basiswertes teil. Die Rückzahlung erfolgt dann 1:1 entsprechend

der tatsächlichen Basiswertentwicklung.

Folie 6Ablaufchart eines Express-Zertifikates (Beispiel)

Nominalbetrag/Kaufpreis

Auflage Festlegung des Startniveaus

EUR 100,-

ja

Index schließt auf oder über Rückzahlung: EUR 110,-

1. Stichtag

Startniveau = 10 % Ertrag

nein

ja

Index schließt auf oder über Rückzahlung: EUR 120,-

2. Stichtag

Startniveau = 20 % Ertrag

nein

ja

Index schließt auf oder über Rückzahlung: EUR 130,-

3. Stichtag

Startniveau = 30 % Ertrag

nein

ja

Index schließt auf oder über Rückzahlung: EUR 140,-

4. Stichtag

Startniveau = 40 % Ertrag

nein

ja

Index schließt zwischen 60 % und Rückzahlung: EUR 100,-

100 % des Startniveaus

nein

Rückzahlung 1:1 entsprechend der tatsächlichen Indexentwicklung,

d. h. kleiner EUR 60,-

Folie 7Ein Produkt, viele Varianten I/II

Sicher- Lauf- Risikoklassi-

Markt- heits- zeit fizierung Rück-

1 2

Produktvariante Merkmal erwartung puffer i. d. R. WPHG zahlung

Express – a ttraktive Rendite im Seitwärtsmarkt ! ! " # $ ja ca. 1-4 begrenzt jährlich

(Klassiker) – C hance auf vorzeitige Rückzahlung inklusive Jahre risikobereit möglich

festem Ertrag i. d. R. erstmals nach ca. einem

Jahr

Best Express – z usätzlich vollständige Teilnahme an positiver ! ! " # $

Kursentwicklung des Basiswerts

Best In – z usätzlich optimierter Markteinstiegszeitpunkt. ! ! " # $

Express Best-In-Periode i. d. R. in den ersten drei Lauf-

zeitmonaten

Express – C hance auf vorzeitige Rückzahlung inklusive ! ! " # $ ja ca. 3-6 begrenzt vorzeitig

Bonus festem Ertrag Jahre risikobereit möglich

– B onuschance am Laufzeitende, sofern die Si-

cherheitsschwelle nicht berührt oder

unterschritten wurde

Express – z usätzlich muss die Sicherheitsschwelle nicht ! ! " # $

Bonus Extra über die gesamte Laufzeit, sondern über

einen kürzeren Zeitraum verteidigt werden.

Best In – z usätzlich optimierter Markteinstiegszeitpunkt. ! ! " # $

Express Bonus Best-In-Periode i. d. R. im ersten Laufzeitmonat

Flex Express – C hance auf vorzeitige Rückzahlung i. d. R. erst- ! ! " # $ ja ca. 1-4 begrenzt jährlich

mals nach ca. einem Jahr Jahre risikobereit möglich

– C hance auf einen attraktiven, je nach Marktent-

wicklung gestaffelten Ertrag, auch bei fallenden

Märkten

easy Express – L aufzeit von nur ein bis zwei Jahren ! ! " # $ ja ca. 1-2 begrenzt zum Lauf-

– C hance auf Rückzahlung inklusive festem Ertrag Jahre risikobereit zeit-ende

auch bei fallenden Märkten

Relax – C hance auf vorzeitige Rückzahlung inklusive ! ! " # $ ja ca. 3-5 begrenzt jährlich

Express festem Ertrag i. d. R. erstmals nach ca. einem Jahre risikobereit, möglich

Jahr spekulativ

– 1 0 0 % i g e r Kapitalerhalt am Laufzeitende, sofern

der Basiswerte nicht den i. d. R. 50%igen Si-

cherheitspuffer unterschreitet

Relax Express – z usätzlich Chance auf nachträgliche Zahlung von ! ! " # $ ja ca. 3-5 begrenzt jährlich

Extra nicht realisierten Erträgen Jahre risikobereit, möglich

spekulativ

1 Zutreffend sind die markierten Felder ! leicht steigend ! seitwärts laufend " leicht fallend # stark steigend $ stark fallend

2 WPHG = Wertpapierhandelsgesetz, die jeweilige Einstufung ist unter anderem abhängig vom Basiswert.

Folie 8Ein Produkt, viele Varianten II/II

Sicher- Lauf- Risikoklassi-

Markt- heits- zeit fizierung Rück-

1 2

Produktvariante Merkmal erwartung puffer i. d. R. WPHG zahlung

Rendite – C hance auf vorzeitige Rückzahlung inklusi- % ! & ' ( ja ca. 5 begrenzt jährlich

Express, ve festem Ertrag i. d. R. erstmals nach Jahre risikobereit möglich

Express ca. einem Jahr

Garant – 100 % Kapitalschutz am Laufzeitende

Favorit – C hance auf vorzeitige Rückzahlung inklu- % ! & ' ( ja ca. 3-6 begrenzt jährlich

Express sive festem Ertrag i. d. R. erstmals nach Jahre risikobereit möglich

ca. einem Jahr

– E rtragschance in Abhängigkeit der Entwick-

lung zweier Basiswerte, aber unabhängig

von der allgemeinen Marktentwicklung

Favorit – z usätzlich 100%iger Kapitalschutz am % ! & ' (

Express Laufzeitende

Garant – z usätzlich Mindestkupon

Favorit – z usätzlich Chance auf vollständige Teil- % ! & ' (

BestExpress nahme an der tatsächlichen Outperformance

d e s Favoriten

Alpha/Beta – C hance auf vorzeitige Rückzahlung inklusi- % ! & ' ( i. d. R. ca. 3-6 begrenzt jährlich

Express v e festem Ertrag i. d. R. erstmals nach ca. nein Jahre risikobereit möglich

einem Jahr

– 100%ige Partizipation zum Laufzeitende

an der Entwicklung des favorisierten Basis

werts, sofern keine vorzeitige Rückzahlung

erfolgt ist

Best of Alpha/ – j ährliche Chance auf Mindestertrag oder % ! & ' ( i. d. R. ca. 3-6 begrenzt jährlich

Beta Express 100%ige Teilnahme an der Outperformance nein Jahre risikobereit möglich

oder der positiven Entwicklung des favori-

sierten Basiswerts

– C hance auf vorzeitige Rückzahlung mit Er-

t rag i. d. R. erstmals nach ca. einem Jahr

1 Zutreffend sind die markierten Felder ! leicht steigend seitwärts laufend " leicht fallend # stark steigend $ stark fallend

2 WPHG = Wertpapierhandelsgesetz, die jeweilige Einstufung ist unter anderem abhängig vom Basiswert.

Folie 9Kapitel 3 Aufbau eines Express-Zertifikates

Folie 10Aufbau eines Express-Zertifikates – Beispiel Easy Express

Basiswert: DJ Euro STOXX 50 (Preis-) Index

Laufzeit: 13 Monate

Die Rückzahlung erfolgt zu 108 % des Nominalbetrages

nach 13 Monaten, wenn der Index bei Fälligkeit auf oder

über 75 % des Ausgangsniveaus liegt. Notiert der Index

unter 75 % des Ausgangsniveaus, erfolgt die Rückzahlung

bei Fälligkeit zum Indexwert.

Auflagedatum Festlegung des Kaufpreis : EUR 100,-

Indexausgangsniveaus

ja

Der Index schließt auf oder

Fälligkeit Rückzahlung: EUR 108,-

über 75 %

nein

ja

Der Index schließt unter

Fälligkeit Rückzahlung: Indexwert

75 %

Folie 11Easy Express-Zertifikat: Zerlegung

Kauf Zerobond +

Verkauf eines

Kauf Down & Out Put + "am-Geld" Put + Kauf Digitaler Call = Easy Express

Rückzahlung in % Rückzahlung in % Rückzahlung in % Rückzahlung in %

8 108

75

75 100 Index in % 75 100 Index in % 100 Index in % 100 Index in %

75

0

Put mit Strike 100 %, der wertlos wird, Der Put verliert an Wert, wenn der Index Europäischer Digital Call: Sichert ab einem Liegt der Index über 100 %,

wenn der Index unter 75 % fällt. unter 100 % fällt. Indexstand von 100 % des dann erfolgt die Rückzahlung zu 108 %.

Zwischen 75 % und 100 % gewinnt der Ausgangsniveaus einen Kupon in Höhe Bis zur Barrier bei 75 % erhält man den

Put inneren Wert. von 8 %, darunter verfällt er wertlos. Nominalbetrag, darunter 1:1 die Indexent-

wicklung.

Folie 12Easy Express-Zertifikat: Hedging der Digital Option

Rückzahlung in %

8

Konservativ:

Kauf eines Call Spreads,

92 % vs 100 %, d. h. Kauf

eines Calls mit Strike 92 % 92 100 Index in %

und Verkauf eines Calls mit

Strike 100 %.

Rückzahlung in %

8

Etwas offensiver:

Kauf von zwei Call Spreads

96 % vs 100 %. 96 100 Index in %

Folie 13Easy Express-Zertifikat: Hedging der Digital Option

Rückzahlung in % Rückzahlung in %

8 8

Theoretisch:

Kauf 8.000 Call Spreads

>

99,999 % vs 100 %.

99,999 100 Index in % 100 Index in %

Folie 14Kapitel 4 Kursbeeinflussende Faktoren

Folie 15Express-Zertifikat – kursbeeinflussende Faktoren

Der Preis wird beeinflusst durch

Entwicklung des Basiswertes

Zinsniveau im Euroraum

Dividendenerwartungen für den Basiswert

Zinsdifferenzen zwischen Euro- und Fremdwährungsraum (bei

Quanto-Produkten)

Volatilität

Warum eine hohe Volatilität das Produkt verbilligt

Der Investor ist nach oben im Kursanstieg begrenzt, d. h. die

maximal mögliche Auszahlung steht schon bei Laufzeitbeginn fest.

Nach unten keine vollständige Absicherung, d. h. bei extremen

Schwankungen überwiegt die Gefahr, dass der Index an den

Stichtagen nie über 100 % notiert und am Laufzeitende unter 75 %

notiert.

Bei moderaten Schwankungen ist eine frühzeitige Rückzahlung

wahrscheinlicher.

Folie 16Express-Zertifikat – kursbeeinflussende Faktoren

Express

Zertifikat

Indexstand ! "

Volatilität ! #

Dividendenrendite ! #

Zinssatz ! #

Welche anderen Parameter beeinflussen den Preis des

Express-Zertifikates?

Niveau für vorzeitige Rückzahlung (Triggerlevel)

Sicherheitsschwelle (Barrier)

Laufzeit

Ertragschance

Folie 17Express-Zertifikat – kursbeeinflussende Faktoren

Triggerlevel

Die folgende Tabelle zeigt wieder eine 4-Jahresstruktur mit

finaler Barriere von 75 % und Basiswert EURO STOXX 50.

Frage: Welchen Coupon erhält man in Abhängigkeit vom

Triggerlevel?

Triggerlevel Coupon

90 % 7,50 %

95 % 9,25 %

100 % 11,00 %

105 % 12,75 %

110 % 14,75 %

Ergebnis

Je wahrscheinlicher der Triggerevent (= je niedriger der Triggerlevel), desto kleiner

der mögliche Coupon.

Folie 18Express-Zertifikat – kursbeeinflussende Faktoren

Finale Barriere

Die folgende Tabelle zeigt wieder eine 4-Jahresstruktur mit

Triggerlevel von 100 % und Basiswert EURO STOXX 50.

Frage: Welchen Coupon erhält man in Abhängigkeit von der

finalen Barriere?

Finale Barriere Coupon

50 % 8,25 %

55 % 9,00 %

60 % 9,50 %

65 % 10,00 %

70 % 10,50 %

75 % 11,00 %

80 % 11,25 %

Ergebnis

Je größer die Sicherheit (= je tiefer die finale Barriere), desto kleiner der mögliche

Coupon.

Folie 19Express-Zertifikat – kursbeeinflussende Faktoren

Laufzeit

Die folgende Tabelle zeigt eine Struktur mit Triggerlevel von

100 %, finaler Barriere von 75 % und Basiswert EURO STOXX 50.

Frage: Welchen Coupon erhält man in Abhängigkeit von der

Laufzeit der Struktur?

Laufzeit Coupon

1 5,25 %

2 10,00 %

3 10,75 %

4 11,00 %

5 10,75 %

6 10,65 %

7 10,50 %

8 10,30 %

Wie kommt es zu diesem überraschenden Ergebnis?

Antwort: Das Express-Zertifikat ist eine nicht-linear Struktur, verschiedene

Einflussfaktoren (u.a. Dividendenschätzungen, Zinsen, Volatilitäten) beeinflussen je

nach Laufzeit das Produkt unterschiedlich stark!

Folie 20Reverse Express-Zertifikat auf den DAX Für

fallende

oder leicht

steigende

Märkte

Basiswert: DAX (Performance-) Index

Laufzeit: max. 4 Jahre 1 Monat, jährliche Chance auf vorzeitige

Rückzahlung

Ertragschance pro Jahr: 8,75 % bei bis zu 10 % steigendem Markt

Sicherheitsschwelle: 150 %

Vorzeitige Rückzahlung mit Ertrag bei bis zu 10 % Marktanstieg pro Jahr:

mit EUR 108,75 nach 1 Jahr 1 Monat, wenn der Index maximal auf 110 % seines

Startniveaus liegt.

mit EUR 117,50 nach 2 Jahren 1 Monat, wenn der Index maximal auf 120 % seines

Startniveaus liegt.

mit EUR 126,25 nach 3 Jahren 1 Monat, wenn der Index maximal auf 130 % seines

Startniveaus liegt.

Rückzahlung zum Laufzeitende:

mit EUR 135,- nach 4 Jahren 1 Monat, wenn der Index maximal auf 140 % seines

Startniveaus liegt.

mit EUR 100,- nach 4 Jahren 1 Monat, wenn der Index zum Laufzeit maximal auf

150 % seines Startniveaus liegt.

in Abhängigkeit vom Indexwert, wenn der Index zum Laufzeitende über 150 % seines

Startniveaus liegt. Der Anleger partizipiert am Indexanstieg als Verlust. Ein

Indexanstieg um 60 % auf 160 % würde z. B. zu einem Rückzahlungskurs von

EUR 40,- pro Zertifikat führen.

Folie 21Die Funktionsweise Für

fallende

oder leicht

steigende

Märkte

Festlegung des Kaufpreis: EUR 101,-

Auflagedatum

Indexausgangsniveaus (inkl. Ausgabeaufschlag)

nein

Index schließt auf ja

1. Stichtag oder unter 110 % seines Rückzahlung: EUR 108,75

Ausgangsniveaus

nein

Index schließt auf ja

2. Stichtag oder unter 120 % seines Rückzahlung: EUR 117,50

Ausgangsniveaus

nein

Index schließt auf ja

3. Stichtag oder unter 130 % seines Rückzahlung: EUR 126,25

Ausgangsniveaus

nein

Index schließt auf oder ja

Letzter Stichtag unter 140 % seines Rückzahlung: EUR 135,-

Ausgangsniveaus

nein

Index schließt über

140 % und maximal ja

auf 150 % des Aus- Rückzahlung: EUR 100,-

gangsniveaus

nein

Rückzahlung in Abhängigkeit des Indexwertes,

wobei die positive Kursentwicklung 1:1 zu Verlusten

führt, d. h. kleiner EUR 50,-

Folie 22Reverse Express-Zertifikat auf den DAX – kursbeeinflussende Faktoren

Express Reverse Express

Zertifikat Zertifikat

Indexstand ! " Indexstand ! "

Volatilität ! # Volatilität ! ""

Dividendenrendite ! #

Zinssatz ! ""

Zinssatz ! #

Folie 23Kapitel 5 Exkurs – Express-Zertifikate auf mehrere Basiswerte

Folie 24Express-Zertifikate auf mehrere Basiswerte

Relax Express

Worst-of Express auf einen Basket von drei Werten mit Barriere von 50 %

des Anfangskurses jedes einzelnen Index oder jeder einzelnen Aktie.

Die Entwicklung jedes einzelnen Basiswertes wird an den Stichtagen

herangezogen, dabei ist die Entwicklung relevant, die die niedrigste

Performance ausweist.

100%iger Kapitalerhalt am Laufzeitende, sofern einer der Basiswerte nicht

den i. d. R. 50%igen Sicherheitspuffer unterschreitet.

Favorit Express

Jährliche Triggermöglichkeit mit dem Spread (Index 1 gegen Index 2) als

Underlying. Final, falls nicht getriggert wurde, Partizipation an der

Performance der Aktie mit 25 % Puffermechanismus.

Einfluss der Korrelation auf die Ausgestaltung: Weisen die Basiswerte eine

niedrige Korrelation auf, so können höhere Ertragschancen dargestellt

werden.

Das Risiko, dass ein Basiswert die Sicherheitsschwelle durchbricht, ist

höher.

Das höhere Risiko wird durch eine höhere Ertragschance entsprechend

abgegolten.

Folie 25Exkurs: Was ist Korrelation?

Korrelationsprodukte sind in der Welt der Derivate seit vielen Jahren

bekannt, berühmte Vertreter sind Basket-Optionen sowie Best-of/

Worst-of Strukturen.

Seit drei Jahren erleben Korrelationsprodukte einen Boom, ausgelöst

durch komplexe Strukturen auf Einzelaktienbaskets.

Die Korrelation kann in der Praxis als Maß für den Gleichlauf zweier

Basiswerte aufgefasst werden.

Der Korrelationskoeffizient kann lediglich Werte zwischen -1 und 1

annehmen.

Bei einem Wert von +1 besteht ein vollständig positiver linearer

Zusammenhang zwischen den betrachteten Renditen.

Bei einem Wert von -1 besteht ein vollständig negativer linearer

Zusammenhang zwischen den betrachteten Renditen.

Bei einer Korrelation von 0 besteht keinerlei lineare

Abhängigkeit.

Folie 26Kapitel 6 Fazit

Folie 27Fazit

Express-Zertifikate bieten hohe Ertragschancen in

Seitwärtsmärkten.

Sicherheitspuffer schützt vor möglichen Kursverlusten zum

Laufzeitende.

Kurze, meist jährliche Betrachtungszeitpunkte ermöglichen

eine vorzeitige Rückzahlungschance.

I.d.R. maximale Laufzeit von 4 Jahren.

Unterschiedliche Ausgestaltungsmerkmale für

unterschiedliche Anlegerbedürfnisse zeigen die

Vielseitigkeit dieser Produktgruppe.

Der Erfolg spricht für sich: In der Rückbetrachtung sind

knapp 93 % aller Express-Zertifikate bereits nach dem ersten

Betrachtungszeitpunkt zurückgezahlt worden, weitere 5 %

wurden am 2. Stichtag zurückgezahlt.

* Quelle: Express Studie der Hypo- und Vereinsbank AG , Auswertung per 31.10.2007

Folie 28Kapitel 7 Outperformance-Zertifikate

Folie 29Outperformance-Zertifikate

Klassische Outperformance-Zertifikate

Outperformance-Zertifikate mit Teilschutz

Outperformance durch Alpha

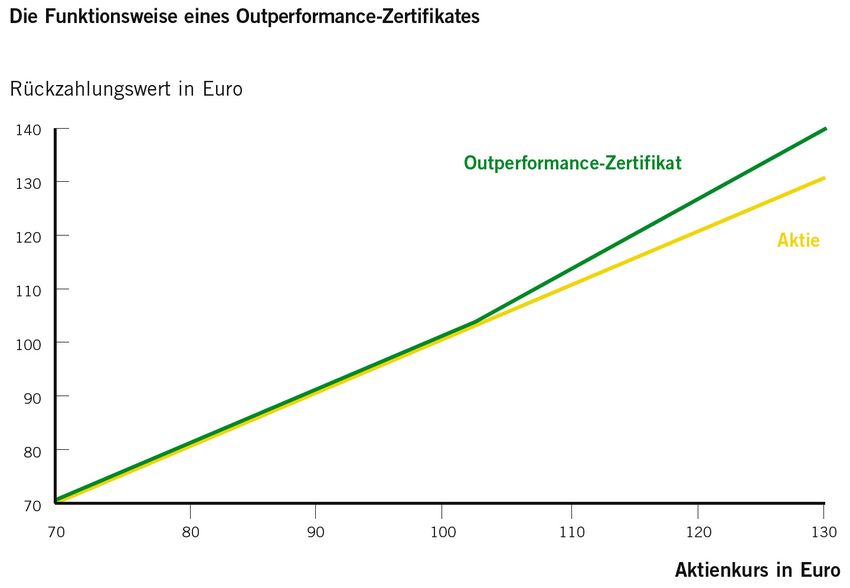

Folie 30Klassische Outperformance-Zertifikate

Folie 31Outperformance-Zertifikate mit Teilschutz

Turbo-Zertifikat Wertsteigerungs- Szenario 1:

obergrenze (Cap)

110 Index steigt um 55 %

100 Auszahlung 182,5 %

90

80 Szenario 2:

at e

70

n

zip ch

Index fällt um 20 %

io

rti -fa

60

Pa 1,5

50 während der Laufzeit aber über Barriere von 60 %

Auszahlung 100 %

Gewinn/Verlust

40

30

20 Sicherheitsbereich Szenario 3:

10 Index fällt während der Laufzeit unter Barriere von 60 %

0

am Ende der Laufzeit 15 % über dem Startwert

130

160

170

190

50

60

70

80

100

110

120

140

150

180

200

90

-10

-20 Auszahlung 122,5 %

-30

-40 Szenario 4:

-50 Index fällt während der Laufzeit unter Barriere von 60 %

-60

-70

am Ende der Laufzeit 10 % unter dem Startwert

Wertentwickung (Start bei 100) Auszahlung 90 %

(wie bei „gewöhnlichem“ Indexzertifikat)

Turbo-Zertifikat Basiswert

Folie 32Outperformance durch Alpha

Festlegung der Startwerte

Hang Seng China Enterprises Index u.

S&P 500 Index Kaufpreis: EUR 1.000 / Stk.

ja

Nach 1 Jahr HSCEI besser als S&P 500 Rückzahlung: 114 %

nein

ja

Nach 2 Jahren HSCEI besser als S&P 500 Rückzahlung: 128 %

nein

ja

Nach 3 Jahren HSCEI besser als S&P 500 Rückzahlung: 142 %

nein

ja

Nach 4 Jahren HSCEI besser als S&P 500 Rückzahlung: 156 %

nein

Rückzahlung Schlusskurs des HSCEI ja

> 70%* des Startwertes ≤ Startwert Rückzahlung: 100 %

Schlusskurs des HSCEI ja

< 70%* des Startwertes oder > Startwert Rückzahlung: gemäß der tats.

Performance des HSCEI

Folie 33Sie können auch lesen