Rückblick auf das Jahr 2019 - Asset Standard

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Rückblick auf das Jahr 2019

Die Entwicklung an den Anlagemärkten:

Das Jahr 2019 war international ein sehr gutes Börsenjahr. So konnte der deutsche Aktienindex

DAX einen Anstieg von 26% verzeichnen, auf europäischer Ebene legte der Index EURO STOXX

50 mit +23,3% vergleichbar zu.

In den USA stiegen die Kurse ebenfalls deutlich, der Index Dow Jones gewann

währungsbereinigt 25,3%, der 500 Werte umfassende Index S&P 500 sogar 31,7%.

Der Euro verlor im laufenden Jahr gegenüber dem US-Dollar 2,3% und notiert zum Jahresende

bei 1,12 EUR/USD, Anlagen in USD erzielten somit einen entsprechenden Kursgewinn.

Im Bereich der Anleihen sanken die Renditen im ersten Halbjahr 2019 deutlich, kamen in den

letzten Monaten zurück und wiesen mit der zehnjährigen Bundesanleihe zum Jahresende 2019

eine negative Rendite von -0,18% aus.

Der Goldpreis stieg im Jahresverlauf stark um 21,1% (in Euro) an.

Der Preis für ein Barrel (159 Liter) Rohöl verteuerte sich um ca. 11% von 52,75 USD auf 66,90

USD.

Marktentwicklung im Überblick

Quelle: vwd group

Vermögensmanagement Seite 1

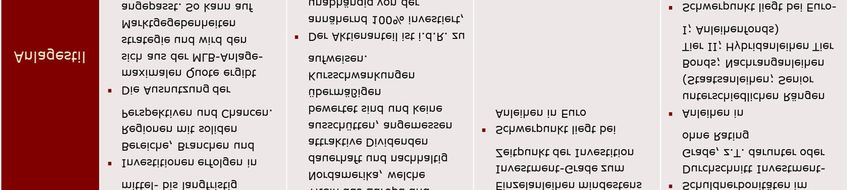

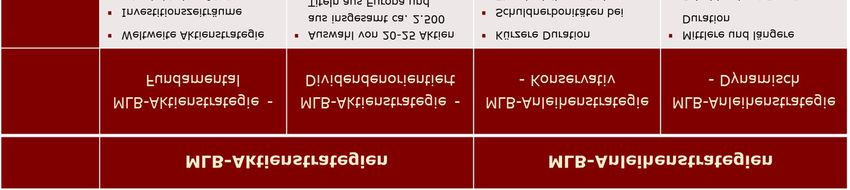

Unsere Strategie und das Anlageergebnis: Die Aktienquote in unserer MLB-Aktienstrategie-Fundamental haben wir im Laufe des Jahres 2019 reduziert. Zusammen mit unserem Gold-Investment von knapp 7% beträgt die Risikoquote zum Jahresende ca. 85%. Damit verfügen wir über Liquidität, um bei kurzfristigen Kursrückgängen neue Aktienpositionen aufbauen zu können. Im Währungsbereich haben wir derzeit eine Verteilung auf ca. 45% EUR, ca. 39% USD und 16% weitere Währungen, wie dem Schweizer Franken und der Norwegischen Krone. In der MLB-Aktienstrategie-Dividendenorientiert haben wir den europäischen Aktienanteil auf ca. 55% aufgestockt, die US-Aktien sind demnach mit ca. 45% gewichtet. Grundlage für die Auswahl der jeweiligen Aktien sind weiterhin insbesondere die Bewertung und die Dividendenqualität der Unternehmen. MLB-Anlagestrategien im Überblick Vermögensmanagement Seite 2

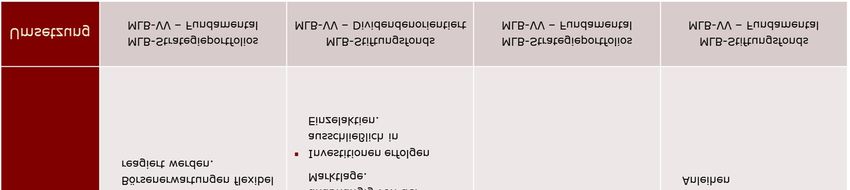

Der MLB-Stiftungsfonds, der neben 20% Aktien zu 80% breit gestreut in dynamische

Anleihen investiert, hat im Jahr 2019 ein Ergebnis von +7,5% erzielt. Im Bereich der Anleihen

liegt die durchschnittliche Laufzeit bei 3,4 Jahren. Strategisch werden wir diese auf ca. vier

Jahre verlängern, um in der aktuell extremen und auch mittelfristig zu erwartenden

Niedrigzinsphase Erträge zu erzielen.

Das MLB-Strategieportfolio I, welches neben 30% Aktien weltweit nach der MLB-

Aktienstrategie-Fundamental in die MLB-Anleihenstrategie-Konservativ mit Laufzeiten von

aktuell durchschnittlich 2,6 Jahren investiert, hat ein Jahresergebnis von +7,3%. erzielt.

Das MLB-Strategieportfolio II, welches zu 100% unsere MLB-Aktienstrategie-Fundamental

abbildet, weist zum Jahresende eine Performance von +20,6% auf.

Bei der MLB-Aktienstrategie-Dividendenorientiert, welche sich in den MLB-

Vermögensverwaltungen-Dividendenorientiert und im MLB-Stiftungsfonds zu 20%

wiederfindet, liegt der Schwerpunkt auf substanzstarken Unternehmen aus Europa und

Nordamerika mit entsprechender Dividendenqualität. Mit dieser Strategie konnten wir eine

Wertentwicklung von +23,9% erwirtschaften (ohne Berücksichtigung von Kosten und

Steuern). Bei einem Anteil von ca. 45% US-Aktien wurde die positive Aktienkursentwicklung

vom steigenden US-Dollar unterstützt.

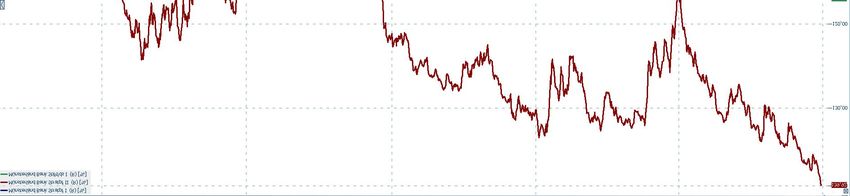

Entwicklung von MLB-Strategieportfolio I, MLB-Strategieportfolio II und MLB-Stiftungsfonds

(seit 14.04.2014=100%; Auflegung MLB Stiftungsfonds

Quelle: vwd

Vermögensmanagement Seite 3

Aktuelles Kapitalmarktumfeld und Ausblick 2020

Die Kapitalmärkte stehen unter dem Einfluss großer geopolitischer Unsicherheiten und den sich

daraus ständig ändernden Erwartungen für die Weltwirtschaft.

Insbesondere die häufigen Wendungen beim Thema Brexit und beim amerikanisch-chinesischen

Handelskonflikt haben in der Vergangenheit dazu geführt, dass sich das Wirtschaftswachstum

weltweit verlangsamt hat. Solange in diesen beiden für unsere arbeitsteilige Weltwirtschaft so

wichtigen Politikfeldern keine Klarheit herrscht, sind auch die Erwartungen für das Jahr 2020

zurückhaltend.

Zwar zeichnet sich beim Brexit ein Austritt Großbritanniens zum 31.01.2020 ab, die britische

Ratifizierung des EU-Vertrages und die Ergebnisse der dann anstehenden Verhandlungen über

Handelsabkommen bleiben jedoch derzeit ungewiss.

Konjunktur:

Volkswirtschaftliche Erwartungen

Bruttoinlandsprodukt _2018 2019e**) 2020e**)___

Deutschland: +1,5% +0,5% +0,8%

Euroraum: +1,9% +1,2% +1,1%

USA: +2,9% +2,3% +1,7%

China: +6,6% +6,2% +5,8%

**) geschätzt

Quelle: Commerzbank Dez. 2019

Die europäische Wirtschaft zeigt derzeit eine Wachstumsschwäche, die sich auch im

kommenden Jahr fortsetzen könnte. Geringere internationale Nachfrage als Folge der

amerikanischen Zollpolitik aus dem US-Handelskonflikt mit China trifft insbesondere die

Exportindustrie. Eine niedrige bzw. sinkende Arbeitslosenquote in einigen Ländern und ein

moderater Lohnanstieg unterstützen die Binnennachfrage der Konsumenten. Der in einigen

Branchen bereits spürbare Fachkräftemangel bremst diesen Effekt allerdings wieder aus.

Das Wirtschaftswachstum in den USA schwächt sich ab, die Gefahr einer Rezession ist jedoch

nicht erkennbar. Eine geringe Arbeitslosenquote von ca. 3,5% ist eine gute Grundlage für das

vom privaten Konsum getragene Wachstum.

Entscheidenden Einfluss auf den weiteren Konjunkturverlauf werden die Entwicklung des

Handelskonfliktes und die politischen Unwägbarkeiten der US-Politik haben, auch vor dem

Hintergrund des laufenden Impeachment-Verfahrens und der anstehenden Präsidentschafts-

wahl.

Vermögensmanagement Seite 4

In China ist die Regierung bemüht, mit Entlastungen bei Steuern und Abgaben für Unternehmen

und Verbraucher die Konjunktur zu unterstützen. Das Wirtschaftswachstum verlangsamt sich

deutlich, da Unternehmen versuchen, die Verschuldung abzubauen, und Verbraucher die

Sparquote erhöhen. Zudem ist China den negativen Folgen des Handelskonfliktes mit den USA

ausgesetzt.

Aktien:

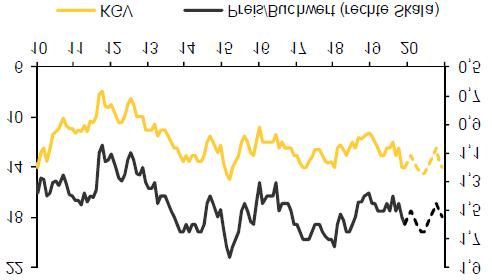

Nach dem außerordentlich guten Börsenjahr 2019 lassen die Rahmendaten für 2020 eine

moderate Fortsetzung des positiven Trends erwarten. Zunächst einmal sind Aktien (hier am

Beispiel des DAX) aufgrund des kräftigen Gewinnwachstums im letzten Jahr mit einem Kurs-

Gewinn-Verhältnis von ca. 14 trotz des Kursanstiegs noch nicht zu hoch bewertet.

Entwicklung des Kurs-Gewinn-Verhältnisses beim DAX seit 2010

Quelle: Commerzbank, Dez. 2019

Auch international gehen wir grundsätzlich von weiterhin positiven Aktienmarktentwicklungen

aus. Dabei werden die Schwankungen an den Märkten 2020 wahrscheinlich größer, wenn im

Jahr der US-Präsidentschaftswahl politische Richtungswechsel oder Unklarheiten international

für Irritationen sorgen. Wir haben ein Liquiditätspolster aufgebaut, um bei guten Gelegenheiten

weitere Aktienzukäufe tätigen zu können.

Unterstützung für die Aktien sollte es weiterhin von den Notenbanken mit ihrer Politik des

lockeren Geldes geben. Hohe Liquiditätsbestände sorgen für andauernde Nachfrage an den

Aktienmärkten, da die meisten Zinsanlagen keine Alternative darstellen.

Vermögensmanagement Seite 5

Eine Entschärfung des Handelskonflikts zwischen den USA und China und/oder ein geregelter Brexit zum 31.01.2020 mit zeitnahen neuen Handelsabkommen könnten zu einer positiven Neubewertung der Wirtschaftsperspektive führen und die Aktienmärkte stärken. Daher sehen wir in einer international ausgerichteten und breit diversifizierten Aktienanlage die angemessene Strategie für 2020. Anleihen: Als neue Chefin der Europäischen Zentralbank (EZB) führt Christine Lagarde den Kurs der niedrigen Zinsen fort. In der Folge bietet derzeit keine der laufenden Bundesanleihen bis zehn Jahre Restlaufzeit eine positive Rendite. Selbst die im Jahr 2017 vom guten Schuldner Österreich platzierte Staatsanleihe mit einer 100-jährigen Laufzeit bringt aktuell nur 1,07% p.a. Rendite. Die US-Notenbank (FED) hat in ihrer Sitzung im Dezember den Leitzins unverändert bei der Spanne von 1,5% bis 1,75% belassen. Noch im Herbst war mit einer weiteren Senkung im Jahr 2019 gerechnet worden. Für 2020 wird ein stabiles Zinsniveau erwartet, wobei die FED ein solides Wirtschaftswachstum unterstellt. Unser weit gestreutes Anleihen- und Anleihefonds-Portfolio dient auch künftig vornehmlich der Stabilisierung des Gesamtportfolios. US-Dollar: Wir erwarten 2020 einen eher schwächeren US-Dollar im Vergleich zum Euro, da sowohl ein Beibehalten der Niedrigzinspolitik als auch ein Vorgehen der Notenbank gegen einen starken US-Dollar erwartet wird. Vor diesem Hintergrund steht auch unser USD-Engagement mit der Investitionsquote in Aktien unter fortlaufender Überwachung. Öl: Der Preis für ein Barrel Rohöl hat sich bei gut 60 USD stabilisiert. Einerseits nimmt die Nachfrage aufgrund schwächerer Konjunkturerwartungen eher ab. Andererseits sinkt auch das Angebot durch die Produktionsdrosselungen, auf die sich die OPEC und Russland geeinigt haben. Saudi- Arabien selbst hat die Produktion ebenfalls zurückgefahren, um den nun börsennotierten staatlichen Ölkonzern Aramco mit höheren Ölpreisen zu unterstützen. Wir gehen daher von einem um die 60 USD pro Barrel schwankenden Ölpreis in 2020 aus und sind derzeit im Öl- und Energiesektor investiert. Vermögensmanagement Seite 6

Gold: Der Goldpreis ist im abgelaufenen Jahr stark angestiegen. Grundsätzlich bleibt die Nachfrage nach Gold im Umfeld geopolitischer Unsicherheiten und Konflikte erhalten, sowohl bei Notenbanken als auch bei Anlegern. Wir erwarten eine etwas langsamere, positive Entwicklung des Goldpreises für 2020 und bleiben investiert. Aktuelles Thema: Seit 2014 gibt es für Anleger die Möglichkeit, in den MLB-Stiftungsfonds zu investieren. Der MLB-Stiftungsfonds, der zu 20% in Aktien der MLB- Dividendenstrategie und zu 80% breit gestreut in dynamische Anleihen investiert ist, hat im Jahr 2019 ein Ergebnis von +7,5% erzielt. Der Fonds war im März 2019 die Grundlage für die Auszeichnung der Wirtschaftswoche. Um die Investitionsmöglichkeit durch eine Verringerung des Preises pro Anteil zu verbessern, sind wir einem vielfachen Wunsch nachgekommen und haben veranlasst, dass die Stückelung der Anteile am 01.12.2019 durch einen Split 1:20 angepasst wurde. Das bedeutet, der Nettoinventarwert des Anteils wird durch 20 dividiert, die Menge der ausgegebenen Anteile mit 20 multipliziert. An der Anlagestrategie des MLB-Stiftungsfonds oder an der individuellen Beteiligung oder deren Bewertung ändert sich durch den Split nichts. Der Verkaufsprospekt sowie die Wesentlichen Anlegerinformationen sind entsprechend angepasst worden und kostenfrei bei der HANSAINVEST Hanseatische Investment-GmbH, Kapstadtring 8, 22297 Hamburg erhältlich. Sie finden die Dokumente ebenfalls auf der Internetseite www.hansainvest.com. Für ein persönliches Gespräch sowie für Ihre Fragen zur Vermögensanlage stehen wir Ihnen gerne zur Verfügung und bedanken uns für Ihr Vertrauen. Wir freuen uns auf eine weiterhin angenehme und erfolgreiche Zusammenarbeit. Mit freundlichen Grüßen Münsterländische Bank Thie & Co. Vermögensmanagement Seite 7

Sie können auch lesen