CIO VIEW März 2020 Aktiv oder passiv investieren? Was ist wirklich wichtig? - Bank für Vermögen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

März 2020 CIO VIEW Aktiv oder passiv investieren? Was ist wirklich wichtig? bfv-ag.de

f ü r Ve r m ögen

s e arch d er Bank

tme nt Re ünde –

Das Inves lysen und

Hintergr

e n – f u n dierte Ana

ng

r k t e inschätzu

Aktuell e M a

f ü r Ih re n Erfolg.

ch

in u ie r li c h es Resear rnehmens

gruppe

kont er der B C A -U n te

e für Partn

Ein Servic

2

Dr. Frank Ulbricht

BfV Vorstandsvorsitzender

LIEBE PARTNERINNEN

UND PARTNER,

passive Investmentbausteine wie Exchange Traded Funds, kurz ETFs, verzeichnen seit Jahren bemerkenswerte

Mittelzuflüsse: So konnten passive Anleihenfonds 2019 Rekord-Nettozuflüsse in Höhe von 88,6 Mrd. Euro verbuchen,

passiven Aktienfonds flossen 74,3 Mrd. Euro zu. Aus aktiven Aktienfonds hingegen zogen Anleger 52 Mrd. Euro ab.

Die steigende Nachfrage kommt mittlerweile nicht mehr nur von den Investmentprofis. Immer mehr Privatanleger

fragen diese Anlageform nach. Mein Indikator dafür ist die starke positive Kundenresonanz auf unser gut konzipier-

tes und erfolgreiches BfV ETF Depot.

Zu den Anbietern von ETFs zählt auch eine beachtliche Anzahl renommierter Fondsgesellschaften, die „zweigleisig“

fahren. Weil sich die ETF-Anbieter gerade einen gnadenlosen Preiskampf liefern, fällt die Kritik aktiver Fondsmana-

ger an den passiven Produkten umso leidenschaftlicher aus.

Ein hervorragendes Basiswissen zu ETFs haben viele Berater im Rahmen unseres letztjährigen ETF-Diploms erwor-

ben: Dazu zählten u. a. Unterscheidungsmerkmale, Chancen und Risiken, Abbildungsmechanismen, WP-Leihe und

Swap, Creation- und Redemption-Prozess sowie Steuer, Liquidität und Handel. In unserem Webinar-Kanal kann man

das nachlesen und „nachhören“.

Den aktuellen CIO View starte ich mit einer kritischen Bestandsaufnahme des ETF-Produktsortiments gefolgt von

einer Orientierung über die Wettbewerbslandschaft der Produktanbieter. Ich gehe auf die Entwicklung der Kosten ein,

gefolgt von einem Überblick über die noch ausbaufähigen Aktiv/Passiv-Rendite- und -Risikovergleiche. Nicht ver-

schwiegen werden sollen wenig beachtete, spezielle ETF-Risiken.

Unser umfassendes Produkt- und Leistungsportfolio vereint beim BfV ETF Depot „passiv“ und „aktiv“. Mit diesem Bau-

stein können Sie als Berater für nahezu jeden Kunden die passenden Lösungen im Investmentbereich bieten. Denn wir

möchten für Sie auch zukünftig der attraktivste Partner sein, ob es nun um aktives oder passives Investieren geht.

Daher wünsche ich Ihnen eine spannende und aufschlussreiche Lektüre!

Ihr Dr. Frank Ulbricht

Quelle: https://www.morningstar.de/de/news/199045/2019-stiegen-die-fonds-verm%C3%B6genswerte-in-fonds-auf-neues-rekordhoch.aspx

WOHER WIR KOMMEN,

WOHIN DIE REISE GEHT

1976 wurde in den USA der erste Indexfonds aufgelegt, der Optimierung von Portfolios. Rendite und Risiko sind damit

den Index der 500 größten börsennotierten US-Unterneh- auch Messlatte für Qualitätsvergleiche von aktiven und

men, den S&P 500, abbildet. Der erste börsennotierte Index- passiven Produkten. Entsprechende Analysen von Pro-

fonds (daher kommt auch der Name ETF) ging 1993 an der duktanbietern und Ratingagenturen unterstützen bei der

American Stock Exchange an den Start. Auch er bildet den Auswahl.

S&P 500 ab.

Die hohe Nachfrage nach ETFs hat die Bundesbank dazu

Die ersten Entwickler von Indexfonds konnten auf einem bewogen, im Monatsbericht auf ETF-spezifische Risiken

hohen Reifegrad der Kapitalmärkte, der Fondsindustrie einzugehen.

und auf wegweisende Erkenntnisse der Kapitalmarktfor-

schung aufbauen. Per Saldo versachlicht sich so die manchmal durch „Geiz

ist geil“ geprägte Diskussion und hilft bei der sachgerech-

William Sharpe und Harry Markowitz erhielten Nobel- ten Auswahl der passenden Produkte.

preise für die Messung von Renditen und Risiken bzw. die

4

Was ist aktives, was passives Investieren?

Wie verschieden sind sie wirklich?

Es gibt zwei wichtige Gemeinsamkeiten beider Anlagearten:

1

Bei Investmentfonds und ETFs handelt es sich um Sondervermögen, um Fonds. Das bedeutet,

dass das Vermögen von Anlegern im Fall einer Insolvenz des Fondsinitiators geschützt ist.

2

Aktive und passive Produkte bündeln finanzielle Mittel zum Zweck der Diversifikation.

Diese Risikostreuung zieht sich durch die Geschichte bei- State Street legte in den USA 1993 den ersten ETF auf. Am

der Investmentstile. Sie war nach einer Finanzkrise vor deutschen Markt gibt es sie seit dem Jahr 2000.

rund 250 Jahren die Motivation für die Schaffung des ers-

ten Investmentfonds. Die seinerzeit „naive“ Diversifikation Weitere passive Produkte müssen der Vollständigkeit hal-

entwickelte sich zu einer systematischen Ausschöpfung ber angesprochen werden:

des Rendite-Risiko-Potenzials, auch durch die Orientie- • ETCs, Exchange Traded Commodities, die in Rohstoffe

rung an Kapitalmarktindizes. investieren

Die Erfindung der Index-Fonds wird dem Vanguard-Grün- • ETNs, Exchange Traded Notes, die in Volatilitäten und

der John Bogle zugeschrieben. Bei seinem Startschuss Währungen anlegen

Mitte der 1970er konnte Vanguard direkt auf ein gut ent- Bitte beachten Sie: Dabei handelt es sich nicht um Sonder-

wickeltes Indexuniversum zugreifen. vermögen!

Einen Überblick gibt die nachfolgende Tabelle:

ETFs ETCs ETNs

Inhaberschuld- Inhaberschuld-

Rechtsform Sondervermögen

verschreibungen verschreibungen

Emittentenrisiko Kein Ausfallrisiko 100 % Ausfallrisiko 100 % Ausfallrisiko

Vornehmliche Bei Swap-ETFs alle Volatilitäten,

Rohstoffe

Basiswerte Basiswerte Währungen

OGAW-konforme

Ja Nein Nein

Anlage

Quelle: ETFs und Smart Beta, eine empirische Analyse von attributiven Selektionskriterien. Patrick Reinold (B.A.) und Prof. Dr. Wolfgang Disch.

Duale Hochschule Baden-Württemberg Villingen-Schwenningen, Fakultät Wirtschaft, Studiengang BWL – Bank.

Bei Swap-basierten ETFs können Basiswerte z. B. Aktien oder Anleihen sein.

CIO View

Das Indexuniversum ist jedoch alles andere als homogen. Es gibt folgende Konstruktionsarten:

Folgende Beispiele sollen das verdeutlichen: Bei der „physischen Replikation“ bildet ein ETF seinen

Benchmarkindex exakt ab. Dazu werden alle im Index ent-

Sehr offensichtlich sind die Unterschiede von Aktien- bzw. haltenen Titel „physisch“ ins Portfolio gekauft. Dieser An-

Rentenindizes bei der Anzahl der Titel. Das spielt für die satz ist die ursprüngliche Bauart der ETFs und liegt heute

ETFs eine wichtige Rolle. Beim DAX 30, dem EuroStoxx 50 den meisten zugrunde.

und dem S&P 500 ist die Anzahl der Titel Bestandteil des

Namens. Der MSCI World deckt mit 1.644 Titeln aus 23 Län- SWAP-basierte ETFs: Hier wird die Performance eines In-

dern 85 % der Weltmarktkapitalisierung ab. Bei Aktienindi- dex über den ETF gespiegelt. Der ETF selbst kann auch in

zes orientieren sich die Gewichte der Aktien oft an deren andere Werte als die tatsächlichen Basiswerte investieren.

Marktkapitalisierung. Das ist der rechnerische Gesamt- • Beim „Sampling“ investiert ein ETF lediglich in eini-

wert der Unternehmensanteile. ge Wertpapiere. Sie bilden die Wertentwicklung des

Rentenindizes können kompliziertere Konstruktionen auf- Benchmarkindex besonders gut ab oder beeinflussen

weisen. Zwei Beispiele: ihn stark. Die Entscheidung für diese Konstruktionsart

erfolgt oft dann, wenn der Index aus vielen Titeln be-

1. Der globale Bloomberg Barclays Index enthält mehr als steht, die Liquidität einer Vielzahl von Titeln begrenzt

21.000 Anleihen von über 2.400 Emittenten aus 71 Län- ist oder die Titel höchst unterschiedliche Charakteris-

dern in 24 Währungen. tika aufweisen. Mittels Optimierungsverfahren wird

2. Der deutsche Pfandbriefindex PEX wird auf Basis eine Verbesserung der Rendite und eine Reduzierung

künstlich entworfener, idealtypischer Wertpapiere er- der Kosten angestrebt.

mittelt. Die Wertpapiere existieren in Wirklichkeit gar • Die Gruppe der „Strategic Beta“-ETFs zeichnet sich

nicht. durch mehrere Besonderheiten aus. Diese ETFs bilden

keine klassischen Indizes ab; sie fokussieren sich auf

Das hat Konsequenzen. Themen. Die Anzahl der durch ETFs abgebildeten The-

Aktiven Fondsmanagern steht es völlig frei, sich für oder men steigt. Die nachfolgende Tabelle zeigt wichtige

gegen einen Indexbezug ihres Managementstils zu ent- Themen auf, ist aber als Momentaufnahme zu inter-

scheiden. Möchten sie sich an einem Index als Benchmark pretieren.

orientieren, können sie Regeln zu Abweichungen davon

festlegen. Ihre Aufgabe ist es dann, mit der konkreten As-

set Allocation, dem Stock Picking und dem Market Timing

eine optimale Rendite-Risiko-Charakteristik für die Anle-

ger zu erreichen.

Rendite- Risiko-

Vor diesem Hintergrund weisen aktive Manager darauf Sonstige

orientiert orientiert

hin, dass es keinen Markt geben kann, der nur aus passi-

ven Investoren besteht. Passive Investoren sind aus ihrer Value Minimum Equal Weighted

Volatility

Sicht „Trittbrettfahrer“. Growth Nontraditional

Low/High Beta Fixed

Small Cap

„Passive“ Produkte orientieren sich ausschließlich an In- Multi Asset

Momentum

dizes. Das mutet einfach an. Doch die Welt der ETFs ist

Quality

facettenreich. Wir verdeutlichen im Folgenden die wesent-

Fundamental

lichen Sachverhalte zu Konstruktionsarten, Zielen, Mittel-

aufkommen und den Herausforderungen bei der Produkt- High Dividend

Yield

auswahl anhand eines Beispiels.

Multiple-Factor

Quelle: ETFs und Smart Beta, eine empirische Analyse von attributiven

Selektionskriterien. Patrick Reinold (B.A.) und Prof. Dr. Wolfgang Disch.

Duale Hochschule Baden-Württemberg Villingen-Schwenningen, Fakultät

Wirtschaft, Studiengang BWL – Bank.

6

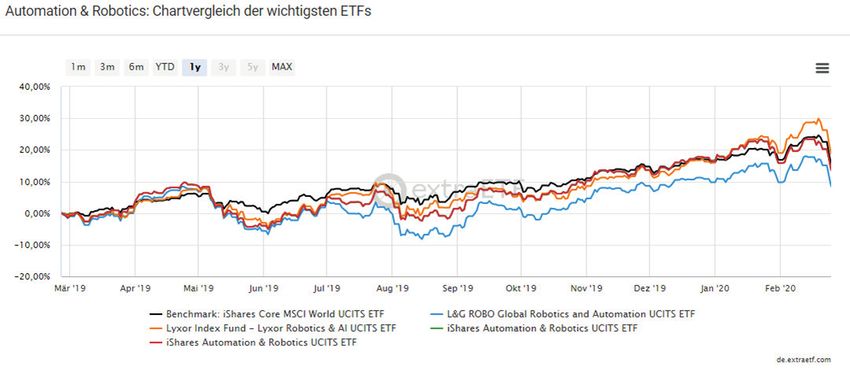

Zielsetzung und Konstruktionsmerkmale der „Strategic markindex ist der MSCI World. Aber es gibt deutliche Per-

Beta“-ETFs sind im Grunde genommen bei allen Themen formancedifferenzen. Der Grund: Die drei Anbieter haben

identisch: gemäß ihren Factsheets sehr unterschiedliche Aktienindi-

zes für die Abbildung von „Automation und Robotics“ aus-

Die ETFs sollen eine bessere Performance erzielen als ein gewählt:

Benchmarkindex. Bei der Konstruktion findet eine Aus- • iShares: „iSTOXX® FactSet Automation & Robotics In-

wahl von Titeln aus diesem Index statt. Man fasst sie zu dex“. Der Index gehört der Gruppe Deutsche Börse.

einem Tracking-Index zusammen. • L&G: „ROBO Global® Robotics and Automation UCITS

Index“. Der Index gehört einem britischen Research-

Beim Mittelaufkommen nehmen seit vielen Jahren am und Beratungsunternehmen.

Markt vertretene und auf Themen wie Dividende, Value • Lyxor swapt den „Rise of the Robots NTR Index“. Es

und Growth fokussierte ETFs mit Abstand die Spitzenplät- handelt sich um einen Index der SocGen, der Mutter-

ze ein. Jüngere ETFs bieten z. B. Anlagemöglichkeiten in gesellschaft von Lyxor.

den Bereichen „Medical Cannabis und Wellness“, „Ageing

Population“, „Low Carbon“ und „Automation und Robotics“. Die Einzelwertstruktur der Indizes weicht stark voneinan-

der ab.

Gibt es zu einem Thema mehr als einen ETF, nimmt der

Aufwand der Produktauswahl für den Anleger zu. Sehen Die Tabelle zeigt: Während iShares und L&G physisch re-

wir uns das am Beispiel des Themas „Automation und Ro- plizieren, liegt dem Lyxor-Produkt synthetisches Sampling

botics“ näher an: zugrunde. Zudem gibt es erhebliche Differenzen bei den

Kosten und den gemanagten Volumina.

Die unten dargestellte Grafik zeigt einen Vergleich von drei

ETFs der Peergroup „Automation und Robotics“. Bench

Quelle: https://de.extraetf.com/theme/automation-robotics

CIO View

Unser Zwischenfazit:

• Die Produkte einer Peergroup können so individuell gestaltet sein, dass bei der Produktauswahl der „Blick ins

Kleingedruckte“ notwendig ist. Wer über ETFs in bestimmte Themen investieren möchte, hat also einen fast so

hohen Informationsbeschaffungsaufwand wie bei aktiven Fonds.

• Ein rein passives Investieren gibt es gar nicht. Insbesondere Anbieter von „Strategic Beta“-ETFs müssen aktiv

Entscheidungen treffen, beginnend bei der Konstruktionsart bis hin zur Festlegung von Ausstattungsnuancen für

jeden ETF.

• Die ETF-Anbieter positionieren die „Strategic Beta“-ETFs als Konkurrenten erfolgreicher aktiver Fondskonzepte.

Das Volumen des iShares Automation & Robotics zeigt, dass sie damit erfolgreich sein können.

Das Konkurrenzverhältnis von Fonds zu ETFs scheint in gewisser Weise paradox. Die im obigen Beispiel aufgeführten

ETF-Anbieter gehören zu bedeutenden Fondsgesellschaften. Auf diese Symbiose gehen wir im Folgenden ein.

8Aktiv/Passiv-Vollsortimenter dominieren

den Markt der ETF-Anbieter!

Viele aktive Asset-Manager hatten sich in der Vergangen- Finanzunternehmen mit Schwerpunkt im Versiche-

heit ganz bewusst kontrovers zu passiven Anlageproduk- rungsbereich. Das von L&G in Europa verwaltete Invest-

ten positioniert. mentvolumen ist mit dem der Deka vergleichbar. Bei den

ETF-Volumina zählt L&G nicht zu den bedeutenden Anbie-

Das hat sich gewandelt. Die Entwicklung zeigt: Wer vor tern.

dem Hintergrund der Ab- und Zuflüsse bei aktiven und

passiven Produkten Global Player bleiben oder werden Zu den weiteren, z. T. wenig bekannten Anbietern gehö-

will, muss „Vollsortimenter“ sein, selber ETFs anbieten, ren in alphabetischer Reihenfolge u. a.: BNP Paribas, Deka

kooperieren oder entsprechende Anbieter übernehmen. ETFs, Fidelity mit justETF, Goldman Sachs Asset Manage-

So übernahm Lyxor im Oktober 2019 Comstage von der ment, Handelsbanken AB, HSBC, Invesco Powershares,

Commerzbank. Die Credit Suisse reüssierte im Februar J. P. Morgan Mansart Investments, Ossiam, PIMCO, Salt

2020 mit drei auf nachhaltige Investments ausgerichte- Financial, SEB, State Street Global Advisors, Templeton,

ten ETFs. Dazu wandelt die Bank Indexfonds in ETFs um. Troika Dialog Asset Management, UBS, Unicredit, Van

Sie hatte ihre ETF-Sparte 2013 an den Branchenprimus guard, Van Eck, Wisdom Tree, Zurich Cantonal Bank.

BlackRock verkauft.

Die Bedeutung der Vollsortimenter möchten wir Ihnen

Der Markt für ETFs in Deutschland ist durch wenige An- mit der folgenden Tabelle nahebringen: Die Spalte „Mar-

bieter geprägt. ket Share“ weist aus, dass BlackRock den Markt dominiert

und nahezu die Hälfte aller Assets verwaltet. Der Spalte

• BlackRock mit iShares „Org Growth“ sind die Wachstumsraten der Mittelbewe-

• DWS mit DB Xtrackers gungen zu entnehmen. Die Anbieter mit Marktanteilen

• Société Générale Group mit Lyxor zwischen ca. 4 % und 7 % wiesen 2019 die höchsten Wachs-

• UBS mit UBS Exchange Traded Funds tumsraten auf.

• Crédit Agricole mit Amundi

Dafür verantwortlich sind die aggressive Preispolitik und

Legal & General, kurz L&G, die wir im Vergleich oben er- das Aufgreifen aktueller Anlagetrends wie z. B. Nachhal-

wähnt hatten, ist ein im FTSE 100 notiertes britisches tigkeit bei der Auflage neuer ETFs.

Estimated Net

Flow

Net Asset Market Share Org Growth

(EUR Bil) % (EUR Mil) Rate %

Name Dec 2019 Dec 2019 1 Mo YTD 1 Yr 1 Yr

iShares 409 44,34 6,922 49,195 49,195 17,29

Xtracker 98 10,66 1,627 8,087 8,087 19,92

Lyxor 76 8,26 627 (4,962) (4,962) (7,21)

UBS 62 6,71 2,228 13,952 13,952 36,37

Amundi 57 6,16 2,034 8,794 8,794 22,75

Vanguard 47 5,10 2,456 6,665 6,665 21,35

State Street 39 4,19 1,066 7,312 7,132 27,98

Ivesco 32 3,49 384 8,419 8,419 45,30

WisdomTree 20 2,15 (300) 995 995 6,30

BNP Paribas 12 1,28 32 457 457 5,11

Quelle: https://www.morningstar.de/de/news/198625/f%C3%BCr-etfs-war-2019-ein-jahr-der-superlative.aspx

Vor dem Hintergrund dieses Wettbewerbsumfelds stellt sich einerseits die Frage nach der Entwicklung der Kosten,

andererseits die Frage nach der Leistungsfähigkeit von Fonds und ETFs.

CIO ViewKostenwettbewerb bei ETFs –

Kostentransparenz bei Fonds

Da sich die ETFs an preissensible Investoren richten, Einen Überblick über die Preisentwicklung der letzten

steht das Produktsortiment unter weitaus höherem Druck sieben Jahre zeigt die folgende Grafik. Die durchschnitt-

als das aktiver Asset-Manager. Die Verwaltungsgebühren lichen Total Expense Ratios von Aktien und Renten-ETFs

vieler Standard-Index-ETF tendierten in den letzten Jah- haben sich unterschiedlich entwickelt. Das niedrige Zins-

ren gegen Null. Nicht nur, dass die Gebühren in verschie- niveau hat die Anleger besonders preissensibel gemacht.

denen Rabattrunden auf weniger als ein Zehntel der ur- Die Nachfrage nach Renten-ETFs war und ist so groß, dass

sprünglichen Preise fielen. Mit Fidelity bietet inzwischen die Anbieter die Preise sogar leicht anheben konnten.

der erste Anbieter hauseigenen Kunden in den USA einen

kostenlosen ETF auf den MSCI World an. Ein anderer, weit- Der Preiskampf bei den Aktien-ETFs hat, wie geschildert,

gehend unbekannter Anbieter zahlt bestimmten Anlegern zuletzt an Intensität gewonnen. Die aktuellen Durch-

unter bestimmten Bedingungen im ersten Jahr nach der schnittswerte betragen 0,26 % bei Aktien und 0,25 % bei

Emission sogar Geld für den Kauf seiner Produkte. Renten. „Machen Sie sich mit ETFs vertraut“, lauten daher

Schlagzeilen in der deutschen Presse.

Quelle: https://www.finews.ch/news/finanzplatz/35806-etf-salt-finan-

cial-bezahlt-werden-fuers-anlegen

Quelle: Lyxor ETF Research, Analysing active & passive fund performance, März 2019

https://www.lyxoretf.nl/pdfDocuments/Lyxor%20ETF%20Active%20vs%20Passive%202019%20INTERACT-FINAL-VERSION.PDF713d6902894a4997495fd7188c0eea3e.pdf

Aus Sicht des Anlegers ist diese Situation im aktuellen parenz der unterschiedlichen Kosten und Gebühren.

Zins- und Renditeumfeld vorteilhaft. Das zeigen schließ- Nennenswerte Kostenrückgänge sind jedoch nicht zu ver-

lich auch die Mittelbewegungen. zeichnen.

Aus Sicht der Anbieter hingegen erweisen sich die stark Ob der Anleger mit passiven Produkten nicht nur bei den

nachgefragten, replizierenden ETFs auf Standardindizes Kosten, sondern auch bei Rendite und Risiko vorteilhafte

im harten Wettbewerb mittlerweile als margenschwach. Ergebnisse erzielt, ist nur durch direkte Vergleiche festzu-

Im Umkehrschluss bieten spezialisierte „Strategic Be- stellen. Doch die Qualität der Studien könnte zielgerichte-

ta“-Angebote attraktivere Margen. Das zeigt unser Beispiel ter sein.

„Automation and Robotics“-ETFs.

Bei den aktiv gemanagten Fonds führte die fortschreiten-

de Finanzmarktregulierung zu einer verbesserten Trans-

10Vergleichende Analysen bleiben oft an der Oberfläche

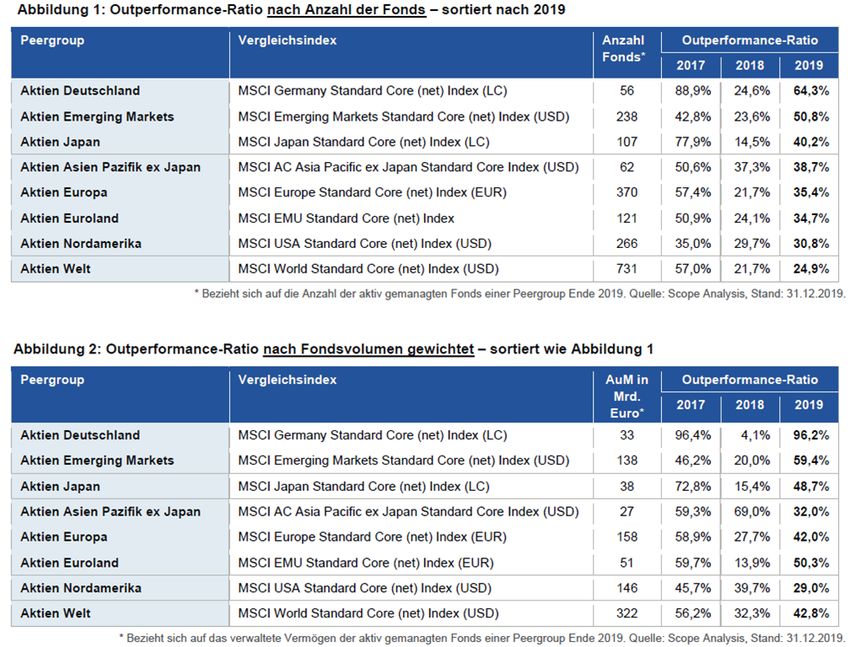

Im deutschsprachigen Raum gibt es regelmäßige Perfor- 5. Mit der richtigen Mischung aus aktiven und passiven

manceanalysen aktiver Manager von Lyxor, Scope und Strategien hätte sich so manches Portfolio besser ent-

Morningstar. Flossbach von Storch ist als aktiver Fonds- wickeln können.

manager 2018 in die Offensive gegangen und hat Renditen

von ETFs kritisch hinterfragt. Die Scope-Studie vom 26.02.2020 untersucht das Ab-

schneiden von 2.000 Aktienfonds im Vergleich zu ihren

Als bedeutender ETF-Anbieter vergleicht Lyxor in den so- Benchmarks:

genannten Aktiv/Passiv-Studien die Rendite von aktiv ge-

managten Fonds mit ihren Benchmarks, die mit „passiv“ 2019 konnten 661 Aktienfonds nach Kosten die Perfor-

gleichgesetzt werden. Die aktuellste Studie vom April 2019 mance ihres Vergleichsindex übertreffen. Damit lag die

erstreckt sich über 45 Seiten und analysiert knapp 7.000 Outperformance-Ratio bei 24,9 %. Mit den Fondsvolumina

Fonds. gewichtet betrug der Wert 42,8 %. Im Vorjahr war die ent-

sprechende Studie zu deutlich schlechteren Ergebnissen

Die „wichtigsten Erkenntnisse“ lauten wie folgt: gekommen.

1. Hinter uns liegt eines der schlechtesten Jahre für ak-

tiv verwaltete Fonds in der letzten Dekade. Eine Analyse zu Rentenfonds hatte bei rund 1.000 Renten-

2. Die Auswahl eines Fonds, der seine Benchmark fonds eine Outperformance-Ratio gegenüber den Bench-

schlägt, war schwieriger denn je. marks von nur 16 % gezeigt.

3. Nur 27 % der aktiv verwalteten Aktienfonds schnitten

besser ab als ihr Vergleichsindex. Wir halten fest: Lyxor und Scope führen zwar das Wort

4. Aktiven Managern von Rentenfonds war noch weni- „passiv“ im Titel der Studie. Ein Vergleich aktiver Mana-

ger Erfolg beschert. ger mit ETFs erfolgt jedoch nicht.

Quellen: https://www.flossbachvonstorch-researchinstitute.com/de/studien/smart-beta-etfs-euphemismus-par-excellence

https://www.lyxoretf.de/de/instit/about-us/news/product-news/neu-aktiv-passiv-studie-2019

https://www.scopeanalysis.com/#search/research/detail/162605DEDE

CIO ViewRealistische Vergleiche von aktiv und passiv:

Flossbach von Storch und Morningstar

Die Studie von Flossbach von Storch füllt vor dem Hinter- Eine aktuelle Studie von Morningstar ist mit dem Ver-

grund der hier aufgeführten Vergleiche eine Lücke. Bis- gleich aktiver Fondsmanager und ETFs zielführend. Das

lang gab es keine Analyse, die sich auf die Konstruktions- Analysehaus nutzt als Maßstab für das Abschneiden von

merkmale von ETFs und ihre Ergebnisse im Vergleich zu aktiven Managern im Vergleich mit ETFs die Kennziffer

den Tracking- bzw. Benchmarkindizes bezog. des Morningstar Risk-Adjusted Return.

Auf Basis einer Grundgesamtheit von 179 ETFs kommt Der aktuellste Vergleich kommt zu folgenden Ergebnis-

sie zu dem Ergebnis, dass 77 % die Performance des sen:

Tracking Index und 63 % die Performance des Bench- • „ETFs sind nicht per se besser als aktive Fonds.“ „Das

markindex verfehlen. Ergebnis lässt sich auf die Faustformel zusammen-

fassen. In den großen, liquiden Märkten zeigen die

„Mogelpackungen“ und „Euphemismus par excellence“ ETFs ihre Stärke, je kleiner oder exotischer die Märk-

lautet das Fazit der Studie. te sind, desto eher können gute Fondsmanager ihr

Know How ausspielen.“

• „Verfechter des aktiven Managements … sollten zur

Rating-Bilanz bei Investmentfonds, Kenntnis nehmen, dass ETFs in erster Linie in den

Top-Asset-Manager in Europa wichtigen Standardwertekategorien überzeugend ab-

Beim Rating Prozentuale An- schneiden, in denen das meiste Anlegergeld steckt.

berücksich- zahl der Assets Das spricht dafür, dass Indexfonds auf absehbare Zeit

tigte AuM per mit 4- oder 5- weiter besser im Vertrieb abschneiden werden als ak-

Gesellschaft 31.12.2019 Sterne-Rating tiv verwaltete Fonds.“

BlackRock 272,7 60 • „Die Fondsindustrie sollte die Kosten ihrer Produkte

weiter senken, um den Anforderungen des Niedrig-

UBS 209,2 70

zinsumfelds gerecht zu werden.“

Amundi 174,2 38

Fidelity 158,4 69

PIMCO 150,1 88 Rating-Bilanz bei ETFs, Top-Anbieter in Europa

Vanguard 148,0 73 Beim Rating Prozentuale An-

DWS 145,7 51 berücksich- zahl der Assets

tigte AuM per mit 4- oder 5-

Nordea 142,9 61

Gesellschaft 31.12.2019 Sterne-Rating

JPMorgan 134,1 65

iShares 351,0 55

Credit Suisse 132,5 61

Xtrackers 77,4 60

Lyxor 60,0 55

Vanguard 44,4 77

Amundi 39,1 48

State Street 36,3 62

UBS 29,6 50

Invesco 18,5 82

BNP Paribas 9,0 94

Deka 8,6 46

Quellen: https://www.morningstar.de/de/news/195512/etf-investments-k%c3%b6nnen-auch-eine-miese-entscheidung-sein.aspx

https://www.morningstar.de/de/news/150991/das-morningstar-(sterne)-rating-im-%c3%bcberblick.aspx

12Ein Zwischenfazit:

Eindeutigen Kostenvorteilen steht die Erkenntnis gegenüber, dass in effizienten und liquiden Märkten ETFs unter

Renditeaspekten eine echte Alternative zu aktiven Fonds sind. Fondsboutiquen und Investmentprodukte, die sich auf

Nischen spezialisiert haben, können bei beiden Produktlinien vorteilhafte Ergebnisse erzielen.

Spezifische ETF-Risiken – eine Stellungnahme der

Deutschen Bundesbank

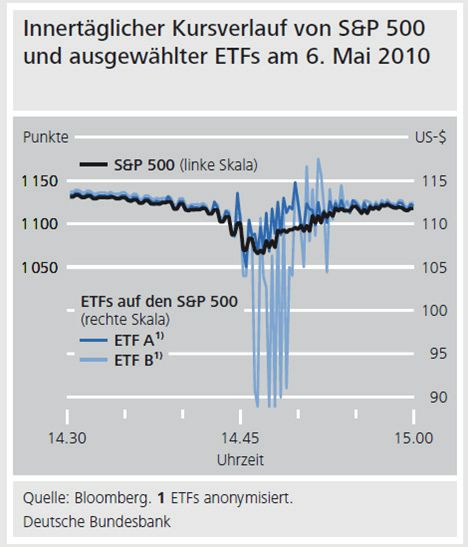

Die Bundesbank hat im Monatsbericht Oktober 2018 vor von seinem Referenzindex kommen. Ein Beispiel zeigt

dem Hintergrund der starken Mittelzuflüsse und dem do- die nachfolgende Grafik für den „Flash Crash“ des S&P 500

minierenden Engagement professioneller Anleger zusätz- am 06.05.2010. Vermutlich durch eine Marktmanipula-

liche, ETF-spezifische Risi- tion ausgelöst sank der S&P 500

ken dokumentiert. innerhalb von wenigen Minuten

um fast 6 %, konnte sich aber in-

Die Risiken haben damit zu nerhalb von 20 Minuten wieder

tun, dass die ETFs innertäg- etwas erholen. Die Preisentwick-

lich an den Börsen gehandelt lung des S&P und die ausgewähl-

werden können. Der Handel ter ETFs wichen deutlich vonei-

findet über Finanzinstitute nander ab.

oder spezialisierte Market

Maker statt. Kommen hohe Das Risiko steigt also mit dem

Volumina von großen ETFs in ETFs angelegten Kapital. Die

in Stressphasen gleichzeitig Bundesbank fordert hier mehr

auf den Markt, können Wert- Transparenz hinsichtlich der

papiere von den Finanzins- Anzahl der Handelspartner je-

tituten bzw. den Market Ma- des ETFs und der genauen Aus-

kern möglicherweise nicht gestaltungen der Handelsverein-

zeitnah liquidiert werden. barungen.

Daher kann es zu einem Ab-

weichen eines ETF-Preises

Mein Fazit:

Natürlich leisten die verführerisch niedrigen Kosten von ETFs einen Beitrag zum Anlageerfolg. Doch die wichtigsten

Stellgrößen für Anlageerfolg sind die aktive Gestaltung der Depotstruktur, das Market Timing – billig kaufen und

teuer verkaufen – und die Auswahl der Fonds bzw. ETFs. Beide Anlageformen können wichtige Beiträge zum Erfolg

leisten.

Übrigens:

Unser letztjähriges Angebot an Sie, Ihre Fachkenntnisse ihm Rahmen eines ETF-Diploms aufzufri-

schen und auszubauen, konnten fast alle Teilnehmer als persönlichen Erfolg verbuchen.

Diese Chance möchten wir unseren Partner im weiteren Verlauf des Jahres 2020 wieder anbieten. Mit

einem ETF-Diplom 2020 können Sie Ihr Wissen bei den an Bedeutung gewinnenden „Strategic Be-

ta“-ETFs vertiefen. So können Sie eigenständig analysieren, wie und wann man welche aktiven bzw.

passiven Produkte als Bausteine für ein erfolgreiches Portfolio nutzt.

CIO ViewBfV Bank für Vermögen AG

Hohemarkstraße 22

61440 Oberursel

Tel. +49 (0) 61 71 9150-500

Fax +49 (0) 61 71 9150-501

E-Mail: info@bfv-ag.de

Internet: www.bfv-ag.de

Risiken:

Investitionen können Anlagerisiken unterliegen, die u. a. Marktfluktuationen, Regulationsänderungen, möglichen Verzug von Zah-

lungen und Verlust von investiertem Einkommen und Kapital beinhalten. Der Wert der Anlagen kann sowohl steigen als auch fallen.

Es ist zudem möglich, dass Sie den ursprünglich investierten Betrag zu keinem Zeitpunkt zurückerhalten. Die Kosten der Anlage

wirken sich negativ auf die Performance aus und werden Ihnen bei Abschluss von Ihrem Berater detailliert dargelegt.

Wichtige Hinweise:

Bitte beachten Sie, dass es sich bei dieser Unterlage um werbliche Informationen allgemeiner Art und nicht um eine vollständige Darstellung bzw. Finanzanalyse

eines bestimmten Marktes, eines Wirtschaftszweiges, eines Wertpapiers oder des/der jeweils aufgeführten Finanzinstrumente handelt. Die in dieser Unterlage

wiedergegebenen Informationen und Meinungen wurden am angegebenen Datum erstellt. Sie werden zu Informationszwecken als Unterstützung Ihrer selbst-

ständigen Anlageentscheidung weitergegeben. Sie dienen nicht als Angebot, Anlageberatung oder eine generelle oder individuelle Empfehlung der BfV Bank für

Vermögen AG, hier dargestellte Kapitalanlagen zu kaufen, zu halten, zu verkaufen oder in sonstiger Weise damit zu handeln, und begründen kein vertragliches

Beratungs- oder Auskunftsverhältnis. Alle Informationen stammen aus bzw. basieren auf eigenen Recherchen. Etwaig dazu verwendete oder enthaltene Daten

stammen aus Quellen, die die BfV Bank für Vermögen AG als zutreffend erachtet, für deren Richtigkeit, Vollständigkeit, Rechtzeitigkeit und Aktualität aber keine

Gewähr übernommen wird. Die BfV Bank für Vermögen AG lehnt jede Haftung für Verluste aus der Verwendung der in dieser Unterlage gegebenen Informationen

ab. Wir weisen darauf hin, dass etwaige enthaltene Finanzanalysen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von

Finanzanalysen genügen und keinem Verbot des Handelns vor der Veröffentlichung unterliegen. Die Kurse und Werte der beschriebenen Investitionen können

schwanken, steigen oder fallen und es besteht die Möglichkeit, dass Sie bei Rückgabe der Anteile nicht den vollen investierten Betrag zurückerhalten bzw. bei

bestimmten Produkten die Rückgabe zeitweise nicht möglich ist. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für

die künftige Wertentwicklung. Die hier enthaltenen Informationen können eine auf individuelle Bedürfnisse zugeschnittene Beratung nicht ersetzen und erheben

keinen Anspruch auf Vollständigkeit und Richtigkeit. Insbesondere hängt auch die steuerliche Behandlung einer Investition von Ihren persönlichen Verhältnis-

sen ab und kann künftig Änderungen unterworfen sein. Bitte beachten Sie, dass für Sie nach Ihren persönlichen Anlagewünschen alternative Anlageformen sinn-

voll sein können. Maßgeblich für den Kauf sind allein die jeweiligen Anlage-/Emissionsbedingungen nach den gesetzlichen Verkaufsunterlagen. Diese können

Sie für die in dieser Unterlage enthaltenen Investitionsmöglichkeiten bei der BfV Bank für Vermögen AG kostenlos erhalten. Diese Unterlage ist zur Verwendung

nach deutschem Recht in Deutschland bestimmt. Das vorliegende Dokument darf ohne schriftliche Genehmigung der BfV Bank für Vermögen AG weder ganz

noch auszugsweise vervielfältigt werden.

Stand: Mai 2019Sie können auch lesen