Austrian Economics Golden Opportunities Fund - Aktiver Inflations/Deflations-Schutz Ronald-Peter Stöferle & Mark J. Valek

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Austrian Economics

Golden Opportunities Fund

Aktiver Inflations/Deflations-Schutz

Ronald-Peter Stöferle & Mark J. Valek

Auswege aus der Überschuldung?

Je höher die Staatsschuld, desto größer ist das Interesse an (Preis-) Inflation!

„Inflation oder Deflation sind nur zwei Fremdwörter für Pleite“

Carl Fürstenberg

Quelle: Societe Generale, Incrementum AG

2

Deflation oder Inflation?

3

Das große Kräftemessen

Team Blau: Deflationäre Kräfte Team Rot: Inflationäre Kräfte

► Bilanzverkürzungen: Unterkapitalisierte Banken sind ► Nullzinspolitik

weiterhin restriktiv hinsichtlich Kreditvergabe ► Kommunikationspolitik (forward guidance)

► Deleveraging: überschuldete Verbraucher reduzieren ► Operation Twist

Kreditlast ► Quantitative Easing

► Regulierung: Basel III ► Währungsabwertung (Währungskrieg)

► Derzeit niedrige Umlaufgeschwindigkeit* ► Zulassungskriterien für Sicherheiten (EZB)

► Produktivitätssteigerungen

► Restrukturierung von Schulden (Griechenland, Zypern)

*Eine exakte Zahl für die Umlaufgeschwindigkeit zu kalkulieren ist aus Sicht der Österreichischen Schule fraglich.

Die Bestimmung der „richtigen“ Geldmenge und des „richtigen“ BIPs ist dazu die Voraussetzung.

4

Deflation des Kreditmenge vs. Inflation des Zentralbankgeldes

8.000 4.000

7.500 3.500

7.000

3.000

M2 minus M0 (Mrd USD)

6.500

M0 (Mrd USD)

2.500

6.000

2.000

5.500

1.500

5.000

4.500 1.000

4.000 500

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

M2 minus Monetary Base Monetary Base

Quellen: Federal Reserve St. Louis, Incrementum AG

5

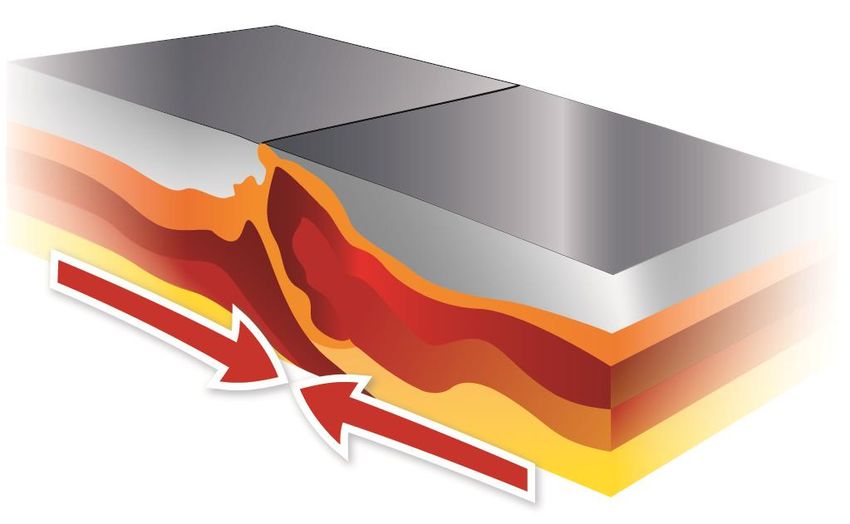

Inflation vs. Deflation: Monetäre Tektonik

Wechselwirkung zwischen Zentralbankinflation und Kreditdeflation ähnelt Druck zweier

tektonischer Platten

► Systemische Verschuldung

potenziell stark deflationär

► Notenbanker wollen Deflation

um jeden Preis verhindern

► Balanceakt zwischen Kredit-

Deflation und Notenbank-

Inflationierung birgt deutliche

Gefahren in sich

► Anleger sollten sich auf beide

Szenarien vorbereiten:

Inflationäre UND deflationäre

Steigender Druck zweier tektonischen Platten: Perioden

Unter einer ruhigen Kruste steigt der Druck sukzessive an und entlädt sich

schließlich in plötzlichen Schüben an der Oberfläche.

6

Der Fonds

“Man muß sich immer bewußt sein, daß Inflation kein

Wille Gottes ist, daß sie keine Naturkatastrophe oder

Seuche ist, die über einen kommt wie die Pest. Inflation

ist eine Politik, eine bewußte Politik von Leuten, die zur

Inflation Zuflucht nehmen, weil sie Inflation für ein kleineres

Übel halten als Arbeitslosigkeit.“

Ludwig von Mises

7

Executive Summary I

Quo Vadis…

Der Fonds und seine Ziele

► Realer Vermögenszuwachs in ökonomisch unsicheren Zeiten

► Aktiver Inflationsschutz / Absolute Return

► Zielertrag 8% p.a.

► Überschaubares Drawdown-Risiko (Ø Vola von 10% - 12% p.a)

► Überdurchschnittlicher Wertzuwachs in Phasen hoher Inflation

► Kapitalerhalt in disinflationären bzw. deflationären Phasen

► Diversifikation zu traditionellen Anleihen- und Aktien-Portfolios

…Inflation oder Deflation?

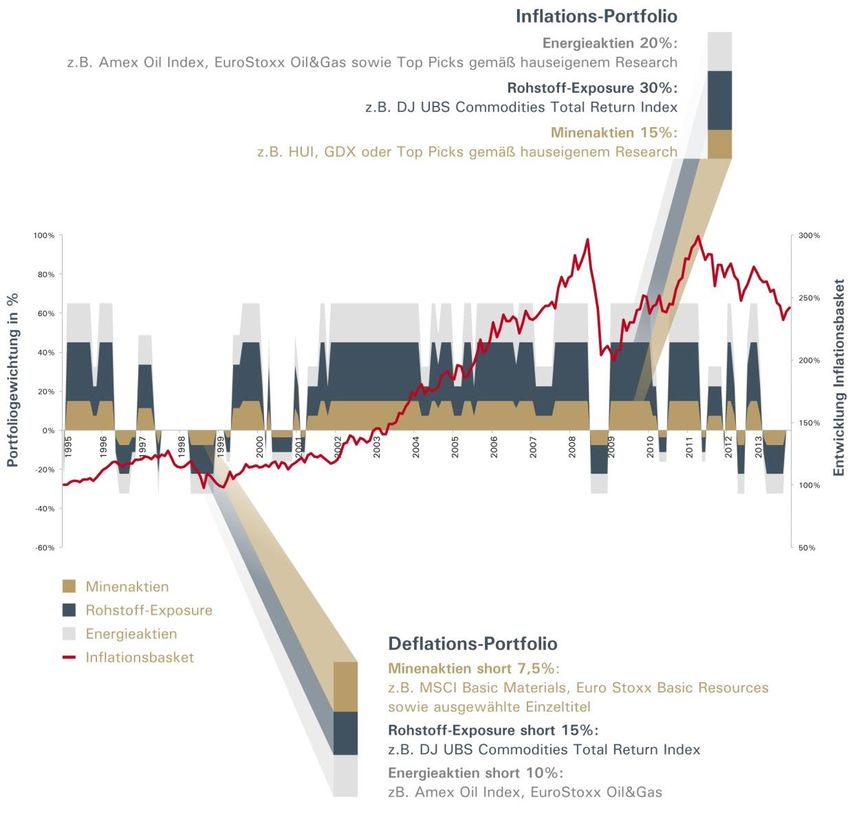

Unser Investmentansatz

► Identifikation das jeweilige Inflationsumfeld mithilfe des

„Incrementum Inflations-Signales“.

► Strategien werden aufgrund unseres Know-hows im

Inflations/Deflations-Portfolio via Edelmetallen, Aktien

und Rohstoffen umgesetzt.

► Zudem besteht ein Pouvoir für taktische Opportunitäten

Quellen: Societe Generale, Incrementum AG

8

Executive Summary II

Österreichische Schule für Investoren

Unsere Investmentphilosophie

► Einsichten der Österreichischen Schule der Nationalökonomie

sind die intellektuelle Grundlage unserer Makro-Analysen.

► Im Gegensatz zu den traditionellen Lehren erkennt Sie das

„Fiat-Money“ System und Teilreservebankensystem als wesentliche

Ursache der fortwährenden Krise an.

Deutlich konservativer als Mining-Aktien

Charakteristika des Fonds

► Keine Benchmark-Vorgaben, Absolute-Return-Ansatz

► Aktive Asset Allokation für Inflation oder Deflation mittels

diversifiziertem Inflationsbasket

► Deutlich konservativere Zielvolatilität (zwischen 10% und 12%) als

beispielsweise Minenaktien (ca. 50%) oder Silber (ca. 35%)

► UCITS IV Fonds

Quelle: Societe Generale, Fed St. Louis, Incrementum AG

9

Unser Investmentansatz

Inflations/Deflations-

Taktische Opportunitäten

Strategie

1 2

0%-25 %

0%-100%

Volatilitätsbeitrag

Volatilitätsbeitrag

Portfolio

Volatilität

durchschnittlich:

10-12%

Risikomanagement /

Compliance Kontrolle

101. Inflations/Deflations-Strategie

Vorbereitet für Inflation und Deflation

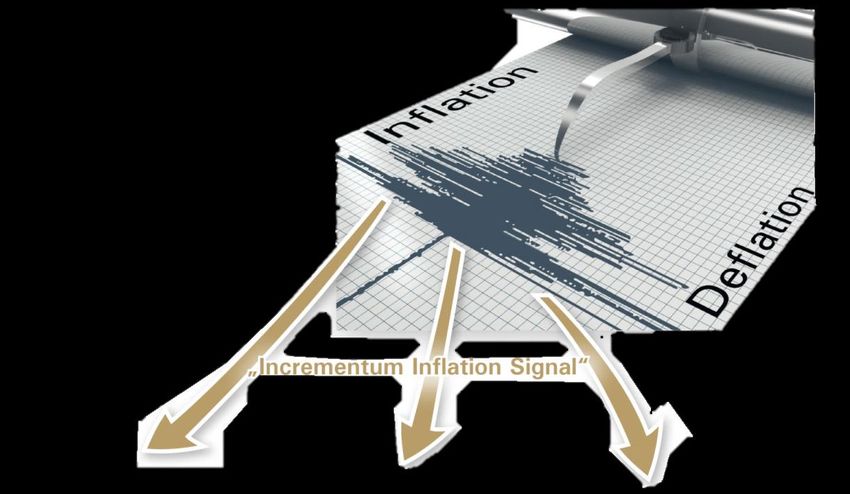

Monetärer Seismograph ► Langfristig ist Inflation ein monetäres Phänomen.

Aufgrund der monetären Tektonik kann es jedoch

zwischenzeitlich zu inflationären und deflationären

Phasen kommen.

► Um zu messen, wie viel monetäre Inflation

tatsächlich in die Realwirtschaft gelangt,

verwenden wir eine Reihe von marktbasierten

Indikatoren.

Indikator 1 Indikator 2

Signal aktuell:

2,00

1,90

short -0,25 Signal aktuell:

0,80

0,70

short -0,25

► Unsere proprietäre Messmethodik lässt sich mit

1,80

1,70

1,60

0,60

0,50

einem „monetären Seismographen“ vergleichen.

Das Ergebnis der Messung resultiert im

1,50 0,40

1,40 0,30

1,30

0,20

„Incrementum Inflations-Signal“, welches die

1,20

1,10 0,10

1,00 0,00

info: Momentum kurz

Signal Möglichkeit

65

75% -25%

info: Momentum lang

Signal Möglichkeit

150

50% -25%

vorherrschende Inflationstendenz anzeigt.

Indikator 3 Indikator 4

Signal aktuell: short -0,25 Signal aktuell: short -0,25

5,00 4,60

4,50

4,00

4,40

4,20 ► Gemäß des jeweiligen Signals werden Positionen

für steigende, neutrale oder fallende

4,00

3,50 3,80

3,60

3,00

2,50

2,00

3,40

3,20

3,00

Inflationstendenzen eingegangen.

info: Momentum lang 150 info: Momentum mittel 100

Signal Möglichkeit 50% -25% Signal Möglichkeit 50% -25%

Incrementum Inflation Signal

Overall Signal short -50%

11Marktbasierte Indikatoren messen die Inflationstendenz

12

Umlaufmittel Zentralbankgeld

10

Tausend Mrd. USD

8

6

4

2

0

Steigende

Inflationstendenz Neutrale

Inflationstendenz Fallende

Inflationstendenz

Quellen: Fed St. Louis, Incrementum AG

12Unser “Monetärer Seismograph”

Incrementum Inflations Signal:

Disinflation Deflations- Deflation Disinflation

Ende 1990er Angst 2001 2008, 2009 Ende 2011-

aktuell

2009 -2011

Commodity Boom 1999 - 2008

Reflation

2,5

Steigende Inflation

2

1,5

1

0,5

0

Aktuell noch

kein grünes

Fallende Inflation

-0,5

Licht für

inflations-

sensitive

-1

-1,5 0,7 5

Anlageklassen!!

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Incrementum Inflation Signal DJ UBS Commodity Index Spot

Quellen: Bloomberg, Incrementum AG

13Bei steigender Inflationstendenz:

Nur Rohstoffe und Rohstoffaktien haussieren

Wertentwicklung unterschiedlicher Assetklassen

in verschiedenen Inflationsregimes (1973-2009)

30%

25%

20%

15%

10%

5%

0%

-5%

-10%

-15%

Fallende Inflationsraten Stabile Inflationsraten Steigende Inflationsraten

Aktien Anleihen US TIPS Globale REITs Energie Aktien Minen Aktien Edelmetalle Rohstoffe

Angestrebtes Auszahlungsprofil Austrian Economics Golden Opportunities Fonds – Indikative Werte

Quellen: Wellington Asset Management, Incrementum AG

14Inflationssignal diszipliniert Allokation:

Investmentprozess gestattet KEIN Handeln gegen das Signal

► Das Incrementum Inflationssignal ist

mittel bis langfristig ausgelegt.

► Das Musterportfolio der Inflations-

strategie ist ein diversifiziertes Portfolio

aus Energieaktien, Minenaktien und

Rohstoffen.

► Das Signal löst nicht zwingend eine

Positionierung des Musterportfolios aus.

► Es darf keine dem Signal

widersprüchliche Positionierung

eingegangen werden

► Es darf risikoreduzierend überstimmt

werden. Im Zweifelsfall entscheidet der

Absolute Return Gedanke

(Kapitalerhalt)!

152. Taktische Opportunitäten-Portfolio (0 – 25%)

► Neben der Inflations/Deflations-Strategie haben wir Investmentthemen definiert, welche unserer

Meinung nach außergewöhnliche Opportunitäten für taktische Positionierungen bieten.

Eckpunkte des Taktische Opportunitäten Portfolios:

► Investmentthemen werden auf Basis der Österreichischen Nationalökonomie identifiziert.

► Austrian Business Cycle Theory wird in Kombination mit technischen Timing-Signalen eingesetzt.

► Jede taktische Position wird mit einem strikten Risikobudget versehen.

► Konkret verfolgen wir die Auswirkungen der aggressiven Reflationierungspolitik der japanischen

Notenbank. In diesem Zusammenhang erwarten wir früher oder später starke Reaktionen an den Renten-

und Währungsmärkten.

► Starke Währungsabwertung in Japan (USD/JPY, XAU/JPY)

► Inflation in Japan (steigende Renditen der JGB‘S)

► Steigende Volatilitäten/Turbulenzen an den Aktienmärkten

► Scharfe Aktienmarktkorrektur in Folge von Tapering (S&P bzw. Nasdaq short)

“There is no security in life, only opportunity”

Mark Twain

16Eine Japanische Schuldenkrise

Der nächste Black Swan?

Schuldenstand in % des BIP

Entwicklung der Durchschnittszinsen

Quelle: Incrementum AG, Federal Reserve St. Louis

17Risikomessung als integraler Bestandteil

Volatilität des Fonds zwischen Anleihen und Aktien

► UCITS IV Fonds gemäß VaR Ansatz

► Diversifikationsregeln gemäß UCITs

Durchschnittliche Zielvolatilität Fonds Verordnung

US Treasury Future (10Y) ► Value at Risk bzw. Volatilität wird von

verschiedenen Instanzen kontrolliert

Internes Limit

► Fondsmanagement / Risikomanager

Limit Prospekt ► Unabhängiges Risikomanagement

der Fondsleitung

DJUBS Commodities

► Die Volatilität im Fonds wird im Schnitt

XAU/USD

zwischen 10% und 12% p.a. liegen.

► Risikoverringerung durch

S&P 500

ausgewogenes Portfolio.

XAG/USD ► Order Compliance wird von der

Fondsleitung durchgeführt.

Gold Minenaktien

-60% -50% -40% -30% -20% -10% 0% 10% 20% 30% 40%

max. VaR (99%/20d) durchschnittliche Vola p.a.

Anmerkung zu Berechnungen: max. VaR aus rollierende 260 Tagesperioden von 1995 bis 2013

Quellen: Bloomberg, Incrementum AG

18Austrian Economics Opportunities im Portfoliokontext

Mittelfristig stabile Inflationserwartung Mittelfristig steigende Inflationserwartung

7,5%

15%

25%

30%

Aktien

Physisches Gold

Anleihen

AEGO

10%

7,5%

55%

50%

Quelle: Incrementum AG, indikative Werte

19Chancen und Risiken des Fonds

Chancen

► Partizipation an einem aktiv verwalteten Portfolio, welches von steigenden und fallenden Kursen

profitieren kann.

► Besonders in ausgeprägt inflationären oder deflationären Phasen kann der Fonds überdurchschnittliche

Erträge erzielen.

► Der Fonds ermöglicht die Partizipation an der Entwicklung verschiedener Anlageklassen (Aktien,

rohstoffgebundene Wertpapiere, Währungen, Derivate, Anleihen).

► Erhaltung des Kapitals ist oberste Priorität. Der Risikomanagement Ansatz ist speziell darauf

abgestimmt.

Risiken

► Spezifische Risiken im Zusammenhang mit Anleihen (Renditeanstieg, Länder-, Kontrahenten- und

Ausfallsrisiken), Aktienmärkten (Markt-, Sektor- und unternehmensspezifische Risiken),

Rohstoffmärkten (Preisvolatilität) und Währungen (Wechselkursrisiken) können zu Kapitalverlust führen.

► Eine negative Performance ist möglich. Schwankungen und ausgeprägte Seitwärtsphasen gehören zum

Profil des Fonds.

► Bei langanhaltenden Phasen von Preisstabilität bzw. Disinflation ist eine unterdurchschnittliche

Performance möglich.

► Phasen, in denen kurzfristig Inflation und Inflationserwartungen stark schwanken, können für die

Wertentwicklung des Managementkonzepts nachteilig sein.

20Allgemeine Fondsdaten

Fondsname Austrian Economics Golden Opportunities Fund

Lancierung Februar 2014

Fondstyp offen

Bewertung wöchentlich (später täglich)

Für OGAW als Zielfonds tauglich ja

Rechnungsjahr Kalenderjahr

ISIN (Institutional Investors) LI0226274285

ISIN (Retail Investors) LI0226274319

Management Fee: Institutionelle Shareklasse 1,20%

Management Fee: Retail Shareklasse 1,75%

Variable Verwaltungsgebühr (Performancefee) 15%

High Water Mark Ja

Hurdle HVPI Euro +1%

Depotbank & Administratorgebühr 0,30%

Währungstranchen EUR, USD (derzeit noch nicht liberiert)

Risikoansatz Qualifizierter Ansatz (VaR Ansatz)

Fondsdomizil Fürstentum Liechtenstein

Verwaltungsgesellschaft IFOS AG

Rechtsgrundlage UCITS IV

Asset Manager Incrementum AG Liechtenstein

Verwahrstelle VP Bank Liechtenstein

Aufsichtsbehörde Finanzmarktaufsicht Liechtenstein

Wirtschaftsprüfer Ernst & Young

21Austrian Economics

“Politische Macht vermag das ökonomische

Gesetz niemals außer Kraft zu setzen”

Eugen von Böhm-Bawerk

22Wieso wir anders denken:

„Austrian Economics“ – eine alternative Investmentphilosophie

► Die Einsichten der Österreichischen Schule dienen uns als

theoretische Grundlage für die Analyse der Wirtschaftskrise.

► Im Gegensatz zu den traditionellen Lehren erkennt Sie das

Fiat-Money System als Ursache der fortwährenden Krise an.

► Die Lehre liefert weitreichende Erkenntnisse rund um die

langfristigen Zusammenhänge zwischen Überschuldung,

Geldmengeninflationierung und monetärer Instabilität.

► Selten zuvor waren die Aktivitäten der Zentralbanken für

Investoren von so entscheidender Relevanz. Das

Verständnis um die Wechselwirkungen zwischen Inflation

und Deflation ist deshalb ein Schlüsselfaktor für jeden

Anleger.

Die Lehre der Österreichischen Schule der Nationalökonomie wurde

Ende des 19. Jahrhunderts von Carl Menger in Wien begründet. ► Gold und Silber werden aufgrund ihrer einzigartigen

Ihm Rahmen der Österreichischen Schule wurden bahnbrechende

Studien zu wirtschaftlichen Phänomenen wie Wert, Tausch, Eigenschaften als monetäre Edelmetalle wahrgenommen

Unternehmergewinn oder Zins entwickelt und nach und nach zu und werden vor diesem Hintergrund differenziert von den

einer umfassenden Geld- und Konjunkturtheorie ausgebaut. Im anderen Rohstoffen betrachtet.

Gegensatz zu anderen Denkschulen warnen „Austrians“ seit

langem vor den Langfrist-Folgen inflationärer, staatlich regulierter

Geldpolitik.

23Wieso wir anders denken:

„Austrian Economics“ – eine alternative Investmentphilosophie

► Anhänger der Österreichischen Schule waren stets erfolgreich bei

der Antizipation wesentlicher volkswirtschaftlicher Ereignisse. So

prognostizierten „Austrians“ zB. die Große Depression, das

stagflationäre Umfeld der 70er Jahre sowie das Platzen der

Dotcom- und der Immobilienblase.

► Vertreter der Österreichischen Schule erwarten, dass die extremen

geld- und fiskalpolitischen Interventionen nicht zu einem

selbsttragenden Aufschwung, sondern viel eher zu weiteren

Turbulenzen an den Kapitalmärkten führen werden.

► Aber: Einzig das Verständnis der Österreichischen Schule ist kein

„Allheilmittel“ für den Investor!

► Es lassen sich in erster Linie „Malinvestments“, welche

durch staatliche Interventionen von Preisen bzw. Zinsen

entstanden sind, erklären und erkennen.

► Die österreichische Schule gibt aber keine zeitliche

Prognosen ab, wann sich die Fehlallokationen genau

auflösen.

Weiterführende Informationen zur Österreichischen Schule finden Sie auf unserer Homepage:

www.incrementum.li/de/austrian-school-of-economics

24Über uns

“Talent wins games, but teamwork and

intelligence wins championships.”

Michael Jordan

25Über die Incrementum AG

► Die Incrementum AG ist ein unabhängiges Asset Management Unternehmen mit Sitz in Liechtenstein. Der Fokus

des Unternehmens liegt im Management von Investmentfonds.

► Die Investmentphilosophie des Unternehmens basiert auf den

Prinzipien der Österreichischen Schule der Nationalökonomie.

► Unsere Kernkompetenzen liegen in den Bereichen:

► “Austrian Investing”

► Edelmetall-Investments

► Absolute Return Strategien

► Bottom Up Fundamental Research

► Die Partner der Incrementum AG verfügen über mehr als 140

Jahre kombinierter Erfahrung im Bank und Vermögens-

verwaltungsgeschäft. Darüber hinaus war die Mehrheit der

Partner bereits erfolgreich unternehmerisch tätig.

Geschichte von Incrementum

Incrementum AG; Liechtenstein (2013)

Incrementum Advisors S.A.; Uruguay (2010)

Incrementum Advisors AG; Schweiz (2008)

2009 2010 2011 2012 2013 2014 2015

26Organigramm der Incrementum AG

Board of Directors

Stefan M. Kremeth, President & CEO*

Ronald P. Stöferle, Member*

Alexandre Kaufmann, Member

Mark J. Valek, Member

Fritz Christen, Member

Peter Nünlist, Member*

(* Executive Board Members)

Compliance Internal Audits

Strategus GmbH APG, Vaduz

Peter Furrer Claudia Jehle Ospelt

External Audits

Risk Management

APG, Vaduz

Douglas G. Moser

Walter Rutz

Incrementum Uno Austrian Economics Marketing &

Incrementum Strategy+ Golden Opportunities Administration

Stefan M. Kremeth

Stefan M. Kremeth Mark J. Valek Peter Nünlist

Fritz Christen

Peter Nünlist Ronald P. Stöferle

Ronald P. Stöferle

27Über uns

Mag. Ronald-Peter Stöferle, CMT

Ronald-Peter Stöferle ist seit 2013 Managing Partner & Fondsmanager bei

der Incrementum AG. Zuvor war er sieben Jahre lang im Research-Team

der Erste Group in Wien. Bereits 2006 begann er seine jährlich

erscheinenden „In GOLD we TRUST“ Studien zu veröffentlichen, die im

Laufe der Jahre internationales Renommee erlangten und u.a. vom Wall

Street Journal als „Goldstandard aller Goldpublikationen“ bezeichnet

wurden. Neben der Analyse von Gold und Silber war Stöferle auch für die

Coverage des Energiesektors (insb. Öl und Erdgas) zuständig. Zudem war er

für das Management von zwei Goldaktien-Baskets sowie eines Silberaktien-

Baskets verantwortlich.

Seine Ausbildung umfasst einen Magister der Betriebswirtschaftslehre an der Wirtschaftsuniversität

Wien und der University of Illinois sowie einen Chartered Market Technician (CMT) und Certified

Financial Technician (CFTE). Neben seiner Tätigkeit bei Incrementum ist er Institutsmitglied und Lektor

am Institut für Wertewirtschaft in Wien sowie Vortragender an der Wiener Börse Akademie.

28Über uns

Mag. Mark J. Valek, CAIA

Mark Valek ist seit 2013 Partner & Fondsmanager bei der Incrementum

AG. Davor war er über zehn Jahre lang bei Raiffeisen Capital Management

tätig, zuletzt als Fondsmanager in der Abteilung Multi Asset Strategien,

welche insgesamt über fünf Mrd. Euro verwaltete. Im Rahmen dieser

Position verwaltete er Inflationssicherungsfonds und Alternative

Investments Fonds. Zuvor war er ebenfalls bei Raiffeisen Capital

Management Fondsanalyst und Portfoliomanager. Neben dem Studium

arbeitete Mark Valek im Aktienhandel der Raiffeisen Zentralbank sowie bei

Merrill Lynch in Wien und in Frankfurt.

Die Ausbildung von Mark Valek umfasst einen Abschluss in Betriebswirtschaft der

Wirtschaftsuniversität Wien mit Schwerpunkt Investmentbanking und Kapitalmarktkommunikation

sowie Bank- und Kreditwirtschaft. Er ist CAIA Charterholder und Certified Portfolio Manager. Darüber

hinaus spezialisierte er sich zunehmend auf die Österreichische Schule der Nationalökonomie und ist

seit 2013 Lektor am Institut für Wertewirtschaft in Wien sowie Vortragender an der Wiener Börse

Akademie.

29Advisory Board

► Wir versuchen die vorherrschende Konsensmeinung ständig zu hinterfragen.

Kritische Analyse, unkonventionelles Denken und „out of the box“-Ansätze

sind Eckpfeiler unserer Investment-Philosophie.

► Die Mitglieder unseres Advisory Boards haben unterschiedlichste berufliche

und kulturelle Hintergründe, was zu einer sehr breiten Palette an Perspektiven

führt.

► Das Investmentteam und das Advisory Board diskutieren quartalsmäßig

Investment-Cases, Makro-Themen, politische und philosophische Themen

sowie Zukunftsszenarien.

► Das Board fungiert auch als kritischer Resonanzboden für neue

Investmententscheidungen.

► Die Highlights unserer Sitzungen werden im Rahmen einer regelmäßigen

Publikation veröffentlicht.

30Advisory Board

James G. Rickards

James Rickards ist Partner bei Tangent Capital Partners in New York. In seiner über 35-jährigen Karriere an

der Wall Street hatte er leitende Funktionen bei Citibank, Caxton Associates und Long Term Capital

Management. Er ist regelmäßiger Interviewpartner bei BloombergTV, CNBC, CNN und BBC. Zudem schreibt

er Kommentare für das Wall Street Journal, die Financial Times und die New York Times.

James Rickards ist Lektor an der John Hopkins Universität und hat zahlreiche wissenschaftliche Papers zum

Thema Risikomanagement publiziert. Er berät das US-Verteidigungsministerium in Themenbereichen wie zB.

internationale Finanzmarktstabilität- und Sicherheit. James ist Autor des internationalen Bestsellers „Currency

Wars: The Making of the Next Global Crisis“. Seine Ausbildung umfasst einen LLM (Taxation) der New York

University of Law, ein Diplom der University of Pennsylvania Law School und einen B.A. der John Hopkins

University.

Heinz Blasnik

Nach der Matura an der Theresianischen Akademie startete Heinz seine berufliche Laufbahn als unabhängiger

Aktien- und Bond-Händler. Ab 1985 arbeitete er als Chefhändler bei der ersten österreichischen Discount-

Brokerage. Ende 1988 emigrierte er nach Südafrika, wo er 10 Jahre lang einen Edelmetall-Handel aufbaute.

In den späten 90er Jahren kehrte er nach Wien zurück, wo er ein Studium der Betriebswirtschaft an der WU-

Wien absolvierte und parallell in die Literatur der Österreichischen Schule der Nationalökonomie eintauchte.

Aktuell ist Heinz unabhängiger Trader und Marktanalyst für das Beratungsunternehmen Hedgefund

Consultants Ltd. Er publiziert regelmäßig für das unabhängige Resarch-Haus Asianomics in Hong Kong. In

erster Linie ist Heinz für seinen Blog www.acting-man.com verantwortlich, auf dem er die Entwicklungen an

den Finanzmärkten aus Sicht der Österreichischen Schule analysiert. Seine pointierten Analysen werden

regelmäßig auf Zerohedge.com, Seeking Alpha und in Marc Faber’s „Gloom, Boom & Doom Report“ zitiert.

31Advisory Board

Rahim Taghizadegan

Rahim ist Gründer und Direktor des Instituts für Wertewirtschaft, einem unabhängigen Forschungsinstitut in

wirtschaftlichen und philosophischen Fragen, mit Sitz in Wien. Er ist Besteller-Autor und international

gefragter Referent. Er studierte Physik, Wirtschaftswissenschaften und Soziologie in Wien und Lausanne.

Zudem absolvierte er Studienaufenthalte in den USA (u.a. Seminare mit dem Nobelpreisträger Vernon L.

Smith und dem Doyen der Wiener Schule Israel M. Kirzner). Anschließend war Rahim in den Bereichen

Ökonomie (Research Fellow der Atlas Economic Research Foundation in den USA), Weltraumforschung

(ESOC, US Naval Observatory, Astronomisches Institut) und Journalismus (Santiago Times) tätig. Zudem

unterrichtete er an der Universität Liechtenstein, der Wirtschaftsuniversität Wien und der Unversität

Halle/Saale.

Als interdisziplinärer Querdenker widmet er sich der Aufdeckung moderner Illusionen, der Freilegung

verlorenen Wissens und der Verknüpfung der zahllosen aufgetrennten Fäden heutigen Denkens. Link:

wertewirtschaft.org

Zac Bharucha

Zac wurde 1963 in London geboren. Er studierte Volkswirtschaftslehre und Ökonometrie an der Universität

von Exeter und schloss anschließend ein Master-Studium in Finance mit Auszeichnung ab.

Er begann seine Karriere im Finanzwesen bei der Investmentbank Kleinwort Benson und wurde später

Aktienportfolio-Manager bei Phillips and Drew Fund Management (UBS Asset Management). 1994 war Zac

für die Verwaltung von mehr als USD 1 Mrd. an institutionellen Assets bei AMP Asset Management

verantwortlich. Später wechselte er zu M&G in London, wo er ab 1998 Absolute Return-Strategien

entwickelte und sich auf Aktien- und Commodities spezialisierte.

Nach 25 Jahren im Asset Management zog er sich aus dem Berufsleben zurück und schrieb 2011 sein erstes

Buch zum Thema Market-Timing.

32Rechtliche Hinweise Die anbei enthaltenen Informationen von der Incrementum AG erstellt und basieren auf Informationen, die als zuverlässig erachtet werden. Jedoch übernehmen weder die Incrementum AG, noch ifos AG oder VP Bank AG Verantwortung für deren Genauigkeit oder Vollständigkeit. Die hier beschriebenen Meinungen, Dienstleistungen und Produkte können sich zukünftig ohne vorherige Ankündigung ändern. Die vorliegende Publikation dient ausschließlich der Information des Empfängers. Es handelt sich lediglich um eine zusammenfassende Kurzdarstellung wesentlicher Merkmale des Fonds. Die vollständigen Angaben zum Fonds, einschließlich der wesentlichen Risiken, sind dem Prospekt zu entnehmen. Weder Incrementum AG, noch ifos AG oder VP Bank geben irgendwelche ausdrücklichen oder stillschweigende Zusicherungen ab. Die hier wiedergegebenen Meinungen stellen weder eine Empfehlung, Befürwortung oder Bevorzugung dar. Die in dieser Publikation verwendeten Angaben sind sorgfältig recherchiert, für ihre Richtigkeit kann jedoch keine Gewähr geboten werden. Bestimmte hierin enthaltene Aussagen können Vorhersagen, Prognosen und andere zukunftsorientierte Aussagen beinhalten; sie stellen somit keine tatsächlichen Resultate, sondern hauptsächlich hypothetische Annahmen dar, welche rückwirkend auf historischen Finanzinformationen basieren. Der Fonds weist auf Grund seiner Zusammensetzung erhöhte Wertschwankungen auf, d. h. die Anteilpreise können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder unten unterworfen sein. Diese Publikation stellt nicht sämtliche Risiken (direkte oder indirekte) oder sonstige zu berücksichtigende Erwägungen dar, welche beim Interessenten für den Abschluss einer Transaktion ausschlaggebend sein könnten. Für jegliche Restriktionen, Konditionen, Kosten und involvierte Risiken sind nur die vollständigen Bedingungen (Prospekt / Konditionenblatt / oder anderen Verkaufsdokumentationen) des betreffenden Produktes maßgebend, welche die allein verbindliche Grundlage des Kaufs darstellen. Investoren sollten nur Transaktionen durchführen, bei welchen sie sich der gesamten Risiken bewusst sind und bei welchen sie in der Lage sind, allfällige Verluste zu tragen. Die historischen Wertentwicklungen sind keine Garantie für zukünftige Erträge und Performance. Die Anteile dieses Fonds dürfen nur in solchen Rechtsordnungen zum Kauf angeboten und verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig ist. Insbesondere darf diese Publikation nicht in den USA oder an US-Personen vertrieben werden. Die Benutzung der vorliegenden Publikation ist ohne die vorgängige Einwilligung der Incrementum AG untersagt. Die in dieser Publikation enthaltene Information stellt keinen Prospekt, kein Angebot, keine Offerte oder Aufforderung zur Offertstellung zum Kauf oder Verkauf von Anlage- oder anderen spezifischen Produkten dar. Der Fonds-Prospekt ist kostenlos von der IFOS AG ober über www.infos.li erhältlich. Die Incrementum AG ist eine Aktiengesellschaft mit Sitz in Liechtenstein und wird von der Finanzmarktaufsicht (FMA) beaufsichtigt.

Kontakt

Fondsmanagement:

Ronald P. Stöferle

Telefon: +423 237 26 63

E-Mail: rps@incrementum.li Institutioneller Vertrieb:

Mark J. Valek Harald Steinbichler

Telefon: +423 237 26 64 Telefon: +43 664 851 64 42

E-Mail: mjv@incrementum.li E-Mail: harald.steinbichler@axessum.com

Incrementum AG axessum GmbH

Landstrasse 1, 9490 Haymogasse 96

Vaduz/Liechtenstein 1230 Wien/Österreich

www.incrementum.li www.axessum.com

34Sie können auch lesen