Das Comeback kommt, die Probleme bleiben - Erreicht Baden-Württemberg nach Corona wieder das alte Wachstum? - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

01.10.2020 Das Comeback kommt, die Probleme bleiben Erreicht Baden-Württemberg nach Corona wieder das alte Wachstum?

Baden-Württemberg wieder im Aufschwung, aber wie wird der alte Wachstumspfad wieder erreicht? Unsere Thesen • Der Corona-Virus (Covid-19) und seine Auswirkungen auf die internationale Wirtschaftsaktivität haben dem stark exportorientierten Baden-Württemberg zu Jahresbeginn den Rest gegeben. Denn die negativen Effekte des Virus‘ kommen quasi „on top“ auf die sowieso schon nicht geringe Problemliste für die baden-württembergischen Unternehmen (digitale Transformation, E-Mobilität, Fachkräftemangel, konjunkturelle Schwächephase, hohe Energiekosten, Brexit). • Für 2020 erwarten wir für Baden-Württemberg eine ausgewachsene Rezession mit einer Veränderungsrate für das reale BIP von minus 7% (Deutschland: -6%), für 2021 allerdings einen starken Rückprall von 6% (Deutschland 5%). • Politik und Unternehmen müssen nun verstärkte Anstrengungen unternehmen, die Vielzahl an Herausforderungen, die für die Sicherung von Arbeitsplätzen und den Standort notwendig sind, zu stemmen. • Insbesondere muss die Politik den deutlich verschlechterten Standortbedingungen entgegentreten. In erster Linie ist hier an freie Gewerbeflächen und Investitionen in die digitale Infrastruktur zu denken. Aber auch ein Abbau der Bürokratie ist voranzutreiben. Sorgen bereitet zudem die sich dahinschleppende Energiewende. 01.10.2020 Konjunkturmonitor Baden-Württemberg 2

Schleswig-Holstein kam bislang am besten durch die

Corona-Krise, Baden-Württemberg hart getroffen

Veränderungsrate, in %, reales BIP 1. Halbjahr 2020 im Vergleich zum

Vorjahreshalbjahr

Schleswig-Holstein -3,8

Brandenburg -4,9

Berlin -5,1

Sachsen-Anhalt -5,2

Mecklenburg-Vorpommern -5,2

Rheinland-Pfalz -5,7

Neue Bundesländer ohne Berlin -5,8

Hessen -6,1

NRW -6,2

Thüringen -6,3

Sachsen -6,5

Deutschland -6,6

Hamburg -6,6

Bayern -7,0

Niedersachsen -7,3

Baden-Württemberg -7,7

Bremen -8,7

Saarland -9,5

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0

Quelle: Landesamt für Statistik Thüringen, LBBW Research.

01.10.2020 Konjunkturmonitor Baden-Württemberg 3

Wachstumsranking 2020 der Bundesländer –

Baden-Württemberg auf dem letzten Platz

LBBW BIP-Wachstumsprognosen (in %) für ausgewählte Bundesländer

Brandenburg -3,0%

Sachsen -4,0%

Sachsen-Anhalt -4,5%

Hamburg -5,0%

Berlin -5,0%

Thüringen -5,5%

Rheinland-Pfalz -5,5%

Niedersachsen -6,0%

Bayern -6,0%

NRW -6,5%

Hessen -7,0%

Baden-Württemberg -7,0%

-8,0% -7,0% -6,0% -5,0% -4,0% -3,0% -2,0% -1,0% 0,0%

Quelle: Refinitiv, LBBW Research.

01.10.2020 Konjunkturmonitor Baden-Württemberg 4

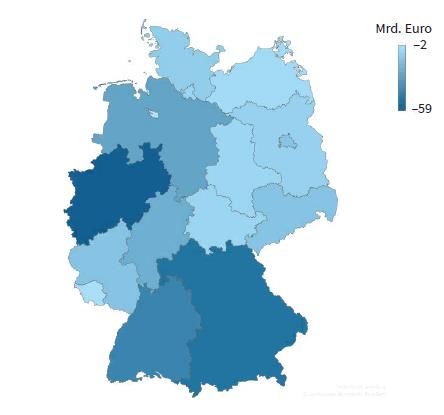

Wie wirkt die Corona-Krise auf die einzelnen

Bundesländer?

ifo-Szenariorechnung: Veränderung des Realeinkommens in den deutschen Bundesländern

• Die Abbildung zeigt die Veränderung der Wertschöpfung

in Milliarden Euro in den einzelnen Bundesländern. Je

dunkler die Schattierung ist, desto stärker ist der Verlust

des entsprechenden Bundeslandes.

• Die Effekte der Pandemie sind abhängig von

der Struktur der Industrie,

von der Möglichkeit, Homeoffice einzuführen, und

von dem Ausmaß der Produktionsstörung, bedingt

durch Lockdown und Infektionsraten.

• Zwei Drittel des Rückgangs des Realeinkommens in

Deutschland werden durch Produktionsstörungen

angetrieben. In anderen Volkswirtschaften,

beispielsweise in China oder Schweden, hat der

indirekte Effekt (internationaler Handel) einen großen

Anteil.

Quelle: ifo

01.10.2020 Konjunkturmonitor Baden-Württemberg 5

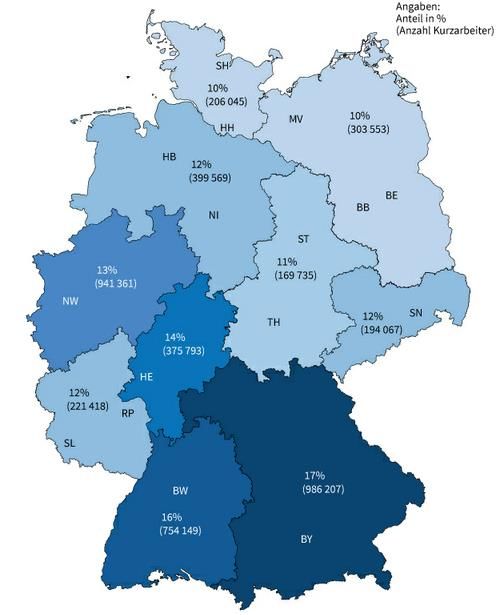

ifo Institut: In Baden-Württemberg nach Bayern

weiter am meisten Kurzarbeiter

ifo-Schätzung der Kurzarbeit nach Regionen im August 2020

• Bayern ist weiterhin das Bundesland mit den meisten

Kurzarbeitern. Das geht aus Umfragezahlen des ifo

Instituts hervor.

• Demnach waren dort im August schätzungsweise 17

Prozent der sozialversicherungspflichtigen Beschäftigten

auf Kurzarbeit; im Juli waren es 21 Prozent. Damit sank

die Zahl von 1,2 Millionen auf 990.000 Menschen.

• In Baden-Württemberg waren es 16 Prozent nach 19

Prozent. Oder 750.000 nach 900.000 Menschen.

• Grund hier für ist die hohe Abhängigkeit der

Beschäftigung von der Autoindustrie und dem

Maschinenbau.

Quelle: https://www.ifo.de/node/57825

01.10.2020 Konjunkturmonitor Baden-Württemberg 6

Unternehmen schätzen Bedeutung des

Kurzarbeitergeldes als sehr hoch ein

IHK Stuttgart-Umfrage: „Welche der bisherigen Unterstützungsmaßnahmen sind aus Sicht

Ihres Unternehmens in der Krise von besonderer Relevanz?“, Antworten in %

Exportkreditversicherungen 2,9

Sonstige Unterstützungsmaßnahmen 5,2

Keine staatliche Unterstützung nötig 7,2

Bürgschaften 14,0

Bankkredit 19,6

Darlehen (KfW/Förderbanken) 39,4

Soforthilfen/Zuschüsse 59,0

Steuerstundungen 59,9

Kurarbeitergeld 81,3

0 10 20 30 40 50 60 70 80 90

Quelle: IHK Stuttgart, LBBW Research.

01.10.2020 Konjunkturmonitor Baden-Württemberg 7Corona-Hotspots USA, China und Italien sehr

wichtige Außenhandelspartner

Ranking der Export- und Importländer Baden-Württembergs nach

Umsatzvolumen, Jan-Mai 2020 in Euro

Rang Ausfuhren Einfuhren

1 USA Schweiz

2 China China

3 Schweiz Niederlande

4 Niederlande USA

5 Frankreich Irland

6 Österreich Italien

7 UK Frankreich

8 Italien Österreich

9 Polen Tschechische Republik

10 Belgien Polen

Quelle: Statistisches Landesamt Baden-Württemberg, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 8Wegbrechende Exportmärkte

Italien, Großbritannien, Frankreich

Ausfuhren Baden-Württembergs nach Umsatz, Zuwachs Jan-Mai 2020,

Im Jahresvergleich in %,

Belgien 6,0

Schweiz -3,6

Niederlande -4,0

China -6,7

Österreich -8,4

USA -9,4

Polen -13,0

Frankreich -18,8

UK -21,5

Italien -23,0

-25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0

Quelle: Statistisches Landesamt Baden-Württemberg, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 9Baden-Württemberg und Bayern stark durch

Corona-bedingte De-Globalisierung getroffen

Auswirkung des Vernetzungsgrads in globalen Wertschöpfungsketten

auf die Wertschöpfung in den Bundesländern während der Corona-Krise

• Die Abbildung zeigt die Korrelation

zwischen der „Offenheit“, bzw. dem

Globalisierungsgrad eines

Bundeslandes und der Veränderung

der Wertschöpfung in Milliarden Euro

des jeweiligen Bundeslandes.

• Die Offenheit eines Bundeslandes

entspricht dem Verhältnis zwischen

Handel mit dem Ausland und Handel

auf dem heimischen Markt (Export +

Import/heimischer Handel). Der

Globalisierungsgrad wurde zum

leichteren Verständnis normiert. 100

entspricht dem offensten

Bundesland, Baden-Württemberg,

die restlichen Bundesländer wurden

dazu ins Verhältnis gesetzt.

• Die starke Exportabhängigkeit und

die große Bedeutung des

Verarbeitenden Gewerbes sind

ursächlich für den stark negativen

Effekt der De-Globalisierung.

Quelle: ifo, LBBW Research.

01.10.2020 Konjunkturmonitor Baden-Württemberg 10Wie verläuft der Aufschwung?

V, tiefes V, U oder L?

Kriterien, die die Form der Erholung bzw. das weitere Wachstumspotenzial bestimmen:

• Vorkrisenwachstumspfad / -Wachstumspotenzial

• Intensität der Corona-Ausbreitung

• Dauer und Intensität des Lockdowns bzw. generelle Strategie der Eindämmung und wie zügig erfolgt das Re-Opening?

• Struktur der Wirtschaft in jeweiligen Ländern: z.B. hoher Anteil Tourismus (Italien, Spanien). Was wird sich schnell erholen, was wird lange dauern?

• Ausprägung staatlicher Rettungspakete – Wie viel Stützung kann sich und will sich ein Staat leisten?

• Wie stark stützt die Geldpolitik?

V Tiefes V U L

schneller Einbruch, nach kurzer u. starker Erholung keine schnelle Erholung, keine schnelle Erholung, sehr schwacher

schnelle Erholung schwächerer Wachstumspfad schwächerer Wachstumspfad Wachstumspfad

Zeitraum bis Vorkrisen-BIP-Niveau wieder erreicht wird ist je nach Erholungs-Szenario unterschiedlich lang

Quelle: LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 11China: Einkaufsmanagerindizes signalisieren Erholung

Einkaufsmanagerindizes Industrie und Dienstleistungen

Indexwerte

• Die PMIs sowohl für das

Verarbeitende Gewerbe als

auch für den Dienstleistungs-

sektor haben sich rasch wieder

oberhalb der kritischen Marke

von 50 Zählern etabliert.

• Chinas Wirtschaft steuert auf

eine „V“-förmige Erholung zu.

• Prognose für das chine-

sische BIP-Wachstum 2020

von 1,0 % auf 2,0 % erhöht!

Quelle: Refinitiv, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 12USA: Erholung in Sicht

BIP, ISM Manufacturing/Services und Stimmung Kleinunternehmen

in % Q-Q / Indexwerte

• Die ISM-Frühindikatoren deuten

auf eine kräftige Erholung der

US-Wirtschaft hin und unser

GDPNow-Modell schätzt das

Wachstum des US-BIP in Q3

2020 auf rund 6 % (Q-Q).

• Prognoserevision für US-BIP:

- 2020 von -8,0% auf -5,0%

- 2021 von 5,5% auf 4,0%

Quelle: Refinitiv, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 13ifo-Geschäftsklimaindex zeigt weitere Erholung an

ifo-Geschäftsklimaindex, September 2020

• Das ifo-Geschäftsklima ist im September von

92,6 auf 93,4 vorgerückt. Die Lage ist von 87,9

auf 89,2 deutlich gestiegen. Die Erwartungen

haben sich von 97,5 auf 97,7 leicht verbessert.

• Inzwischen ist damit schon wieder eine ‚normale

Zahl‘ erreicht, und auch die Schwankungen sind

bei diesem Konjunkturindex nicht mehr so

extrem.

• Bemerkenswert, dass sich die Erwartungen nur

minimal verbessert haben, aber die Lage recht

deutlich zulegen konnte. Wir sehen daran: Was

nach dem Lockdown im Frühjahr aufgeholt

werden konnte, wurde aufgeholt.

• Dort, wo es schwieriger ist, wird es auch noch

eine ganze Weile so bleiben, vor allem im

Dienstleistungssektor.

• Im Schlussquartal wird es wahrscheinlich auch

wieder Rücksetzer geben, sowohl bei den

Frühindikatoren als auch in der Realwirtschaft.

• Aber alles in allem sind wir bislang besser

durch die Pandemie gekommen, als das im

März oder April zu befürchten war.

Quelle: Refinitiv, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 14Bundesbank derzeit für BIP in Q3 optimistisch

Wöchentlicher Aktivitätsindex Deutschland impliziert kräftiges BIP-Wachstum

• Der wöchentliche Aktivitätsindex der

Bundesbank ist in den letzten Wochen

kontinuierlich gestiegen.

• Die jüngste Aktualisierung (28.9.2020) lässt

für Q3 einen deutlichen BIP-Zuwachs in der

Größenordnung von 4% erwarten.

Quelle: Deutsche Bundesbank, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 15BIP 2020/2021: Deutschland besser, Euroraum etwas

schlechter – Prognosen revidiert

Prognosetableau Q/Q und Y/Y für den Euroraum

• Wir haben die Prognose für das BIP-Wachstum in Deutschland

2020 von -7,0% auf -6,0% erhöht. Die Prognose für 2021 bleibt

EWU DEU FRA ITA SPA Rest bei +5%.

Anteile => 28% 21% 15% 11% 25%

Y/Y • Da der Einbruch im zweiten Quartal revidiert nicht ganz so

2019 1,3% 0,6% 1,5% 0,3% 2,0% 2,2% beträchtlich war, wie zunächst gemeldet und auch die

Frühindikatoren anhaltende Erholung signalisieren, dürfte unter

dem Strich der Einbruch etwas weniger heftig sein, als zunächst

befürchtet.

2020 -8,3% -6,0% -11,2% -10,6% -12,8% -5,9% • Dennoch bringt das Jahr 2020 den stärksten BIP-Rückgang seit

Beginn der Zeitreihe 1970 bzw. seit Gründung der Bundesrepublik

Deutschland.

• Für den Euroraum haben wir die BIP-Prognose für 2020 bei

2021 6,0% 5,0% 7,0% 6,7% 8,7% 4,7% minus 8,3% belassen. Die Prognose haben wir für 2021 auf

6,0% gesenkt (zuvor +7%). Zwar haben vor allem die großen

Mittelmeeranrainer etwas mehr Rückenwind durch den Kompromiss

auf dem EU-Gipfel vom Juli („NGEU“). Aber die Corona-Lage hat

sich in Spanien und Frankreich zuletzt deutlich verschlechtert.

Zudem waren die negativen Wirkungen des Lockdowns u.a. mit

Blick auf den Tourismus stärker als gedacht.

Quelle: Refinitiv, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 16Baden-Württembergs Wirtschaft wieder im Aufschwung

L-Bank ifo-Konjunkturuhr für Baden-Württemberg, August 2020

• Die ifo-Konjunkturuhr verdeutlicht den Zusammenhang

zwischen der Lagebeurteilung und den Erwartungen

nach den Ergebnissen des ifo-Konjunkturtests. Der

Zusammenhang zwischen den beiden Komponenten

kann in einem 4-Quadranten-Schema dargestellt

werden.

• Auf der Abszisse der Konjunkturuhr werden die

Meldungen der befragten Unternehmen zur

Geschäftslage (Salden aus den „Gut“- bzw. „Schlecht“-

Meldungen) aufgetragen, auf der Ordinate die

Geschäftserwartungen (Salden aus den „Günstiger“-

bzw. „Ungünstiger“-Meldungen). Durch das Fadenkreuz

der beiden Nulllinien wird das Diagramm in vier

Quadranten geteilt, die vier Phasen der Konjunktur

markieren.

• Sind die Urteile der im ifo-Konjunkturtest befragten

Unternehmen zur Geschäftslage und zu den

Geschäftserwartungen per saldo schlecht, d. h. im

Minus, so befindet sich die Konjunktur in der Rezession

(Quadrant links unten). Gelangen die

Geschäftserwartungen ins Plus (bei noch schlechter

Geschäftslage), so gerät man in die Aufschwungphase

(Quadrant links oben). Sind Geschäftslage und

Geschäftserwartungen gut, d. h. im Plus, so herrscht

Boom (Quadrant rechts oben). Drehen die

Geschäftserwartungen ins Minus (bei noch guter

Geschäftslage), so ist die Abschwungphase erreicht

Quelle: L-Bank.

(Quadrant rechts unten).

01.10.2020 Konjunkturmonitor Baden-Württemberg 17Exporterwartungen haben aber zuletzt wieder

einen Dämpfer erhalten

L-Bank-ifo-Index Exporterwartungen Baden-Württemberg, August 2020

• Die Exportbilanz Baden-Württembergs im ersten Halbjahr

2020 spiegelt den Verlauf der Corona-Pandemie wieder: Im

April (-35 Prozent) und Mai (-27 Prozent) waren im Vergleich

zum Vorjahr drastische Einbrüche zu verzeichnen, im Juni fiel

der Rückgang mit 6 Prozent vergleichsweise moderat aus.

• In Summe lagen die Südwestexporte von Januar bis Juni bei

91 Mrd. Euro und damit um 11,5 Prozent unter dem

Vorjahreswert. In der L-Bank-ifo-Konjunkturumfrage

überwiegen bei den Exporterwartungen für die kommenden

Monate trotz eines Rückgangs von 14 auf 2 Indexpunkte im

August noch knapp die optimistischen Stimmen.

Quelle: L-Bank.

01.10.2020 Konjunkturmonitor Baden-Württemberg 1830,0

10,0

20,0

40,0

0,0

-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

01.10.2020

01/2005

06/2005

11/2005

04/2006

09/2006

02/2007

Quelle: L-Bank; LBBW Research .

07/2007

12/2007

05/2008

10/2008

03/2009

Konjunkturmonitor Baden-Württemberg

08/2009

01/2010

06/2010

11/2010

04/2011

Vieles deutet auf ein „V“

09/2011

02/2012

07/2012

12/2012

05/2013

10/2013

03/2014

08/2014

01/2015

06/2015

11/2015

04/2016

09/2016

02/2017

07/2017

12/2017

Baden-Württemberg wieder im Aufschwung –

05/2018

10/2018

L-Bank ifo-Konjunkturindex für Baden-Württemberg, August 2020

03/2019

08/2019

01/2020

06/2020

19Baden-Württemberg:

Wachstumseinbruch 2020 -7%, aber 2021 + 6%

Gründe für V-Erholung

• China kommt stark zurück.

• Deutschland: Autoproduktion läuft wieder an, in Q3/20 nahezu alle Werke in Betrieb.

• Konjunkturprogramme stimulieren – Deutschland mit Maßnahmen i.H.v. über 30% des BIP.

• Kurzarbeit dürfte von hohen Niveaus zurückgehen.

• Ergebnisverbesserung mit steigender Produktion und Absatz.

• Konsumentenvertrauen kommt sukzessiv zurück.

• EZB hält Zinsen niedrig und stimuliert die Märkte – positiv für Finanzierungsbedingungen.

V-Erholung erscheint wahrscheinlich, wenn großflächige regionale Shutdowns ausbleiben. Wachstum in 2021 von +6% erwartet. Wir

erwarten nur stärkere Erholung aufgrund der niedrigen Basis sowie angetrieben von Konjunkturprogrammen.

01.10.2020 Konjunkturmonitor Baden-Württemberg 20Baden-Württemberg 2021 auf der Überholspur

LBBW BIP-Wachstumsprognosen (in %) für ausgewählte Bundesländer

Baden-Württemberg 6,0%

Hessen 5,5%

Bayern 5,3%

Thüringen 5,0%

Niedersachsen 5,0%

Rheinland-Pfalz 4,5%

NRW 4,5%

Berlin 4,5%

Sachsen 4,0%

Hamburg 4,0%

Sachsen-Anhalt 3,5%

Brandenburg 3,0%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0%

Quelle: Refinitiv, LBBW Research.

01.10.2020 Konjunkturmonitor Baden-Württemberg 21Deutschland: Konjunkturerholung weiterhin intakt,…

BIP-Wachstum Deutschland (Y/Y) und ifo-Geschäftsklima

6 110 • Die deutsche Wirtschaft ist in

Q2 um 9,7 % (Q/Q) bzw. um

4 105 11,3 % (Y/Y) eingebrochen.

Das Minus war damit in etwa im

Rahmen der Erwartungen.

2 100

• Im Euroraum insgesamt beträgt

0 95 der Absturz sogar 11,8 %

(Q/Q), wobei Frankreich

(-13,8 %) und vor allem

-2 90

Spanien (-18,5 %) am härtesten

getroffen wurden.

-4 85

• Für Q3 stehen die Zeichen

-6 80

ausweislich der Frühindikatoren

(ifo im September weiter

gestiegen; PMI gemischt)

-8 75

weiterhin auf Erholung.

-10 70 • Für 2021 veranschlagen wir

den „Rebound“ beim BIP,

unterstützt durch Fiskal- und

-12 65

07 08 09 10 11 12 13 14 15 16 17 18 19 20

Geldpolitik, auf +5 % für

Deutschland bzw. +6 % für den

Euroraum.

BIP Deutschland Y/Y Ifo-Geschäftsklima (RECHTE SKALA)

Quelle: Refinitiv, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 22…aber das Risiko eines erneuten Rückschlags durch die

Corona-Pandemie ist wieder merklich gestiegen

Corona-Inzidenz für ausgewählte europäische Staaten

180 300 • Die Risiken für diese Prognose

einer nachhaltigen

160 Konjunkturerholung sind jedoch

250

140

weiterhin stark erhöht.

Infektionszahlen mit Coronavirus

• Die globalen Neuinfektionen

120 200 sind zuletzt wieder gestiegen,

100

wobei speziell große Teile von

150 Europa mit stark steigenden

80 Corona-Infektionszahlen

negativ auffallen – die „zweite

60 100 Welle“ rollt.

40 • Sorge bereiten derzeit in der

50 EWU vor allem Spanien und

20 Frankreich. In Deutschland sind

die Zahlen deutlich moderater,

0 0

01.Apr 01.Mai 01.Jun 01.Jul 01.Aug 01.Sep aber auch hierzulande wächst

die Sorge vor einer Zuspitzung

Neuinfektionen pro 100.000 Einwohner, Summe über 7 Tage: Deutschland

im Herbst/Winter.

Spanien

Italien • Wir veranschlagen die

Frankreich Wahrscheinlichkeit für unser

UK

Risikoszenario eines

schweren Krisenrückfalls

Belgien

ohne nachhaltige Erholung

Globale Neuinfektionen (gleitender 7-Tage-Mittelwert, in Tsd.; RS)

auf 25 %.

Quelle: Bloomberg, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 23Ohne Corona-Impfstoff wird es langfristig weiterhin

schwierig bleiben

IHK-Umfrage: „Wo sehen Sie die größten Risiken für die wirtschaftliche Entwicklung Ihres

Unternehmens?“, Nennungen der Unternehmen in %, Mehrfachnennungen möglich

ohne Angabe 0,9

1,00

Wechselkurse 3,7

5,1

Rohstoffpreise 8,3

17,6

sonstige Risiken 9,1

14,7

Energiepreise 12,1

25,9

Finanzierung 13,7

7,5

Polit. Rahmenbedingungen 19,3

34,7

Fachkräftemangel 25,9

52,8

Arbeitskosten 26,9

42,6

Auslandsnachfrage 41,8

28,6

Inlandsnachfrage 71,9

56,6

Corona-Pandemie 74,1

0 10 20 30 40 50 60 70 80

Sommer 2020 Jahresbeginn 2020

Quelle: IHK Region Stuttgart, LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 24Langfristige Trends – vor und nach Corona

vor Corona nach Corona

Digitalisierung

bereits vor Corona eine Megatrend, durch die Krise zusätzliche Beschleunigung

Europäische (Fiskal-) Union Bedeutung

„Durchwursteln“ funktioniert nicht mehr; die Fiskalunion rückt näher gestiegen

Niedrigzinsumfeld

Staatshaushalte nur finanzierbar bei anhaltend niedrigen Zinsniveaus

Demographie

Alterung nimmt zu und erzwingt Veränderungen am Arbeitsmarkt und in der Produktion

Migration / Flüchtlingsströme

weltweite Flüchtlingsströme reißen nicht ab; riesige Integrationsherausforderungen weitgehend

unveränderte

Protektionismus / Populismus Basistrends

geopolitische Konflikte ungelöst; USA könnten führende Rolle verlieren

Klimawandel / Nachhaltigkeit

anhaltend hohe Bedeutung

Globalisierung Bedeutung

Regionalisierung der Wertschöpfungsketten; weniger Fernreisen gesunken

Quelle: LBBW Research

01.10.2020 Konjunkturmonitor Baden-Württemberg 25Für Beschäftigte sind Maschinenbau, Automobil und

Metall die Schlüsselbranchen

Beschäftigtenanteile der wichtigsten Wirtschaftsabteilungen in

Baden-Württemberg seit 2008, in %

Sonstiger Fahrzeugbau 0,8

Gummi- und Kunststoffwaren 5

Datenverarbeitungsgeräten, Elektronik u. Optik 5,1

Elektrische Ausrüstungen 8

Metallerzeugnisse 12,1

Kraftwagen und Kraftwagenteile 17,7

Maschinenbau 25,1

24,3

0 5 10 15 20 25 30

2019 2008

Quelle: Statistisches Landesamt Baden-Württemberg

01.10.2020 Konjunkturmonitor Baden-Württemberg 260,0

4,0

8,0

100,0

110,0

12,0

16,0

20,0

24,0

28,0

32,0

36,0

40,0

50,0

90,0

60,0

70,0

80,0

01/14 01/14

Welt

05/14 05/14

01.10.2020

China

09/14 09/14

01/15 01/15

05/15 05/15

09/15 09/15

01/16 01/16

05/16 05/16

09/16 09/16

01/17 01/17

05/17 05/17

09/17 09/17

01/18

Quelle: LMC Automotive, LBBW Research.

01/18

05/18 05/18

09/18 09/18

01/19 01/19

Konjunkturmonitor Baden-Württemberg

05/19 05/19

09/19 09/19

01/20

01/20

05/20

05/20

* SAAR: Seasonally Adjusted Annual Rate; bereinigte Jahresrate

(Absatz in Mio. Fahrzeuge, SAAR*)

8,0

10,0

12,0

14,0

16,0

18,0

20,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

22,0

01/14

01/14

05/14

USA

05/14

09/14

09/14

01/15

01/15

05/15 05/15

09/15 09/15

01/16 01/16

Westeuropa

05/16 05/16

09/16 09/16

01/17 01/17

05/17 05/17

09/17 09/17

01/18 01/18

05/18 05/18

09/18 09/18

01/19 01/19

05/19 05/19

09/19 09/19

01/20 01/20

05/20 05/20

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0,0

4,5

5,0

0,0

1,0

2,0

3,0

6,0

4,0

5,0

01/14 01/14

05/14 05/14

09/14 09/14

01/15 01/15

05/15 05/15

09/15 09/15

Osteuropa

01/16 01/16

05/16 05/16

09/16 09/16

01/17 01/17

05/17 05/17

09/17 09/17

Entwicklung der Automobilmärkte – Absturz durch COVID-19

01/18 01/18

05/18 05/18

Brasilien/Argentinien

09/18 09/18

01/19 01/19

05/19 05/19

09/19 09/19

01/20 01/20

05/20 05/20

27V-Erholung im Automobilsektor aber eher

unwahrscheinlich

Was spricht für V-Erholung Was spricht für L-Erholung

• China kommt stark zurück mit +11,7% im Mai. • Automobilnachfrage lag 2019 (ohne China) auf Rekordniveau.

• Autoproduktion läuft wieder an, in Q3/20 nahezu alle Werke in • Anpassungsdruck der Industrie bleibt. Verstärkt durch Verluste und

Betrieb. gestiegene Verschuldung.

• Konjunkturprogramme stimulieren. • Kürzung von Investitionen drückt auf Wachstum.

• Arbeitslosigkeit bzw. Kurzarbeit dürfte von hohen Niveaus • Hohe Verschuldungsraten. Steigende Steuern und sinkende

zurückgehen. Investitionen wirken bremsend.

• Ergebnisverbesserung mit steigender Produktion und Absatz. • Trend zur individuellen Mobilität (u.a. durch Angst vor Corona-

Infektion) könnte kurzfristig sein.

• Negative Effekte der E-Mobilität auf Beschäftigung

V-Erholung im Automobilsektor erscheint eher unwahrscheinlich. Wir erwarten nur eine kurzfristig stärkere Erholung aufgrund der

niedrigen Basis sowie angetrieben von Konjunkturprogrammen.

01.10.2020 Konjunkturmonitor Baden-Württemberg 28Marktszenario im Automobilsektor im Corona-Umfeld

In 2020 zeichnet sich ein signifikanter Markteinbruch ab

Absatzzahlen Anpassung der

in Mio. Fzg. (bis 6 Tonnen) Prognose

wahrscheinlich:

Erhöhung von 72 92 - 96

-4,6%

Mio. Fzg. auf 75

90,3 Mio. Fzg.

ROW 8,2

-17%

~75,0

Asien 15,7

(ohne China) ~6,0 • Ausgehend vom Tiefpunkt in 2020 ist bis

2025 mit einer Erholung der Absatzzahlen

• Die Corona-Krise führt zu einem

~13,5 auf das Niveau von 2018 zu rechnen.

massiven Rückgang der

Erholungseffekte korrelieren mit der

China 25,5 Nachfrage.

Verfügbarkeit eines Impfstoffes.

• Alle Regionen sind betroffen,

• China wird die Position als größter Absatz-

wobei die erwarteten Aus- ~23,5 markt weiter ausbauen und ein Niveau von

wirkungen unterschiedlich sind.

ca. 30 Mio. Fahrzeugen erreichen. Europa

NAFTA 20,3 • Im ersten Halbjahr wurden über 11 und NAFTA erreichen bestenfalls das

Mio. € Fahrzeuge weniger Niveau aus 2018.

abgesetzt. ~ 16,5

• Veränderungen im Fahrzeug-Mix sind zu

• Der Rückgang setzt sich im 2. erwarten. Der Anteil Hybrid- und Elektro-

Europa 20,6 Halbjahr in deutlich abgeschwäch- Fahrzeuge steigt und der Anteil von

~15,5

ter Form (ca. 3 bis 4 Mio. Fahr- Kleinfahrzeugen wird zunehmen. (Grund:

zeuge weniger) fort. Wachstum in „Kleinwagen-Regionen“ (z.B.

2019 2020 Indien). 2025

Quelle: LMC, S&P, LBBW Einschätzung

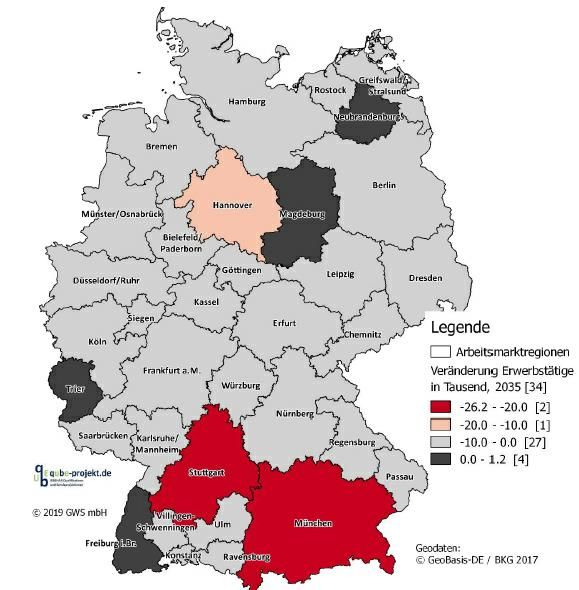

01.10.2020 Konjunkturmonitor Baden-Württemberg 29E-Mobilität dürfte starke negative

Beschäftigungseffekte in Region Stuttgart haben

Zahl der Erwerbstätigen nach Arbeitsmarktregionen, Differenz zu IAB-Basiszenario im

Jahr 2035 in Tausend

• Gemäß einer Simulationsstudie des IAB Nürnbergs in Bezug auf

die Auswirkungen der E-Mobilität auf den Arbeitsmarkt wirkt sich

eine zunehmende Elektrifizierung des Antriebsstranges wirkt sich

in den einzelnen Arbeitsmarktregionen Deutschlands

unterschiedlich stark aus.

• Insbesondere in den beiden Arbeitsmarktregionen München

und Stuttgart werden jeweils knapp 26000 Arbeitsplätze

verloren gehen, in der Region Hannover 10000.

Quelle: IAB-Forschungsbericht 06/2020.

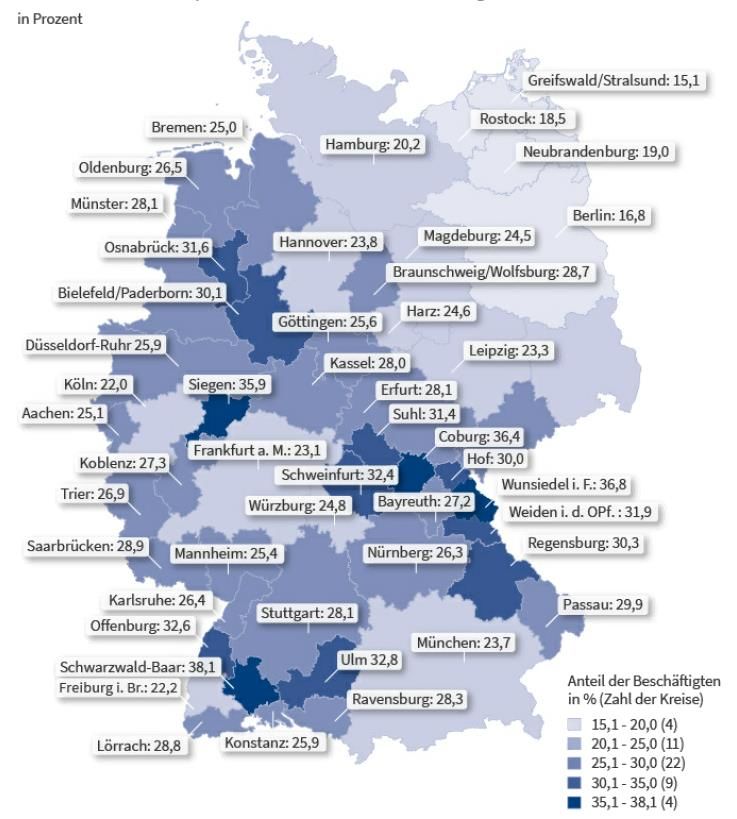

01.10.2020 Konjunkturmonitor Baden-Württemberg 30Zunehmende Automatisierung des Verarbeitenden

Gewerbes

Anteil der Beschäftigten in Berufen mit hohem technologischen

Substitutionspotenzial nach Arbeitsmarktregionen

• Die Digitalisierung wirkt sich regional unterschiedlich aus.

Insbesondere Regionen mit hohem Anteil des Verarbeitenden

Gewerbes an der Beschäftigtenstruktur sind potenziell von der

Automatisierung betroffen.

• Ein hohes Substitutionspotenzial ist gegeben, wenn mehr als 70% der

Tätigkeiten eines Berufs prinzipiell automatisiert werden könnten.

• Wenn die Annahme zutrifft, dass sich die Berufsstruktur dort stärker

verändert, wo Substituierbarkeitspotenziale hoch sind – sei es, weil sich

die Berufe und deren Anforderungsprofile verändern oder weil einige

Berufe zahlenmäßig schrumpfen und andere wachsen –, dann sollten

die Arbeitsmarktregionen mit hohen Substituierbarkeitspotenzialen

besonders im Fokus einer arbeitsmarktpolitischen Förderung und

Begleitung stehen, zum Beispiel in Form von Qualifikationsangeboten.

Insbesondere die hoch substituierbaren Fertigungs- und

Fertigungstechnischen Berufe sind für den Wirtschafts- und

Industriestandort Deutschland prägend. Darum hat die Unterstützung

des Wandels in diesem Bereich eine besondere Bedeutung.

• Die Substitutionspotenziale sind in Baden-Württemberg stark

ausgeprägt. Dies liegt an der hohen Bedeutung des

Verarbeitenden Gewerbes. Es hängt aber schlussendlich von

ökonomischen Faktoren ab, ob technologisch machbare

Substitutionspotenziale auch genutzt werden.

Quelle: IAB.

01.10.2020 Konjunkturmonitor Baden-Württemberg 31Corona-Krise beschleunigt Digitalisierung und

Automatisierung

Beschäftigungseffekte einer beschleunigten Digitalisierung nach Bundesländern, 2018-2035,

Differenz der prognostizierten Entwicklung der Zahl der Erwerbstätigen zwischen dem Szenario

einer beschleunigten Digitalisierung gegenüber dem Basisszenario in Prozent

Sachsen-Anhalt -1,3 • Die Beschäftigungseffekte einer

MVP -1,2 beschleunigten Digitalisierung

Thüringen -1,1

unterscheiden sich von Bundesland zu

Bundesland. Grund dafür ist die regional

Niedersachsen -1,1 unterschiedliche Branchenstruktur. Dies

Bremen -1,1 gilt beispielsweise für das Verarbeitende

Saarland -0,9 Gewerbe, wo durch die Digitalisierung

relativ mehr Arbeitsplätze wegfallen

Schleswig-Holstein -0,8

werden als in anderen Branchen. So spielt

Hessen -0,8 das Verarbeitende Gewerbe in Bayern,

Rheinland-Pfalz -0,8 Baden-Württemberg, Thüringen, Sachsen-

NRW -0,8

Anhalt, Sachsen, Saarland und Rheinland-

Pfalz eine stärkere Rolle als in anderen

Brandenburg -0,7 Bundesländern.

Sachsen -0,7

• Baden-Württemberg kommt netto durch

Hamburg -0,7 eine beschleunigte Digitalisierung noch

Bayern -0,6 verhältnismäßig glimpflich davon, da

Baden-Württemberg -0,3

nicht nur Arbeitsplätze

wegautomatisiert werden, sondern

Berlin 1,0 durch neue Geschäftsmodelle auch

-1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 neue Jobs entstehen.

Quelle: IAB, LBBW Research.

01.10.2020 Konjunkturmonitor Baden-Württemberg 32Baden-Württemberg nach Corona – was jetzt notwendig ist

Das Beste aus der Krise machen – Strukturwandel braucht Platz

Potenzialwachstum nachhaltig Branchenstruktur

stärken: diversifizieren / Platz für

Aus- und Weiterbildung als Strukturwandel schaffen:

Schwerpunktinvestition Ansiedlung neuer

Digitale Infrastruktur Industrien/Services noch

bewusster angehen

Energieinfrastruktur

Konjunkturunsensiblere

Verkehrsinfrastruktur Branchen im Mix

Modernisierung vorantreiben: bevorzugen

Digitalisierung in Wirtschaft Clusterbildung intensivieren

und Verwaltung Engere Verzahnung

Bürokratieabbau/Effizienz- (Spitzen-) Forschung,

steigerung Wirtschaft, Startups

Kapazitätsanpassungen Leuchtturmprojekte

jetzt vornehmen Soft facts

…

* z.T. aufsichtsrechtlich vorgeschriebener Bestandteil des Produkts

01.10.2020 Konjunkturmonitor Baden-Württemberg 33Potenzialwachstum seit 2016 abnehmend, neue

Wachstumspolitik daher notwendig

Potenzialwachstum, in % yoy, Potenzialwachstum als gleitender 10 Jahres-

Mittelwert des tatsächlichen BIP-Wachstums Baden-Württemberg

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Potenzialwachstum

Quelle: Refinitiv, LBBW Research

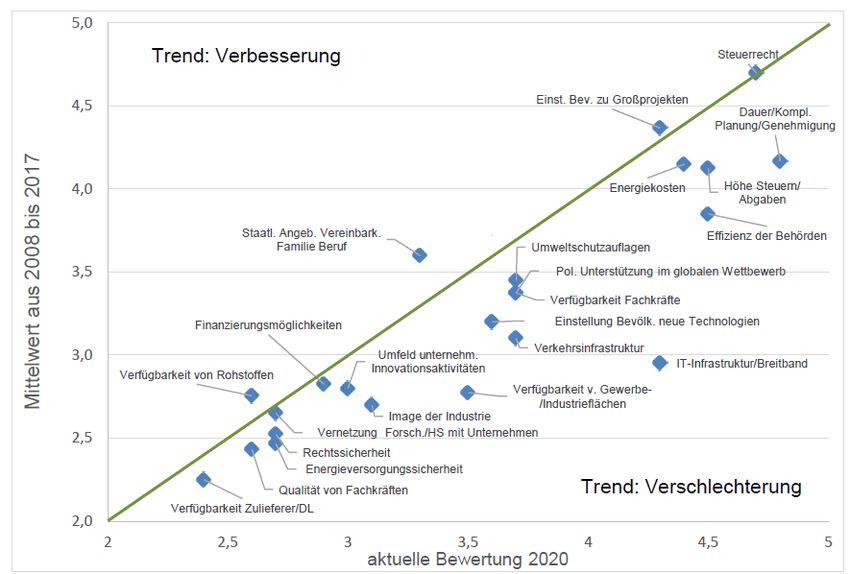

01.10.2020 Konjunkturmonitor Baden-Württemberg 34Standortfaktoren haben sich deutlich verschlechtert

IHK-Umfrage: Beurteilung der Standortfaktoren im zeitlichen Verlauf

• Beim Vergleich der aktuellen

Bewertung zu den Durchschnitten

der Bewertungen der Vorumfragen

zeigt sich bei den Ergebnissen für

Deutschland gesamt ein sehr

ähnliches Bild wie in Baden-

Württemberg. Nur ein

Standortfaktor (Staatliche

Angebote zur Vereinbarkeit von

Familie und Beruf) hat sich

verbessert, zwei blieben gleich

und 20 haben sich verschlechtert.

• Deutlich verschlechtert haben

sich ebenfalls die Bewertungen

für die digitale bzw. IT-

Infrastruktur von 2,3 in 2008 auf

4,0 in 2020 sowie für die

Standortfaktoren Verfügbarkeit

von Gewerbe- und

Industrieflächen sowie von

Fachkräften, Verkehrsinfrastruktur,

Effizienz der Behörden (inkl.

Bürokratie) und Dauer, Komplexität

von Planungs- und

Durchschnitte der Bewertungen der Standortfaktoren Deutschlands mit Blick auf die Wettbewerbsfähigkeit im internationalen Vergleich4, auf Genehmigungsverfahren.

einer Skala von eins „klarer Wettbewerbsvorteil“ bis sechs „nicht wettbewerbsfähig“, sowie Bewertung der Wirtschaftspolitik der

Bundesregierung mit Blick auf die Wettbewerbsfähigkeit des Industriestandortes Deutschland, in zeitlichem Verlauf

Quelle: IHK Baden-Württemberg

01.10.2020 Konjunkturmonitor Baden-Württemberg 35Deutlich verschlechtert hat sich Einschätzung digitaler

Infrastruktur und Verfügbarkeit von Gewerbeflächen

IHK-Umfrage: Baden-Württembergische Bewertung der Standortfaktoren im zeitlichen

Verlauf im Detail

• Deutlicher Verlierer ist die digitale

bzw. IT-Infrastruktur, die 2008 noch

einen Top-Wert von 2,3 erreichte und

in 2020 nur noch mit 4,3 bewertet

wird (mit einem in etwa linearen

Verlauf des Rückgangs).

• In Baden-Württemberg ebenfalls

deutlicher verloren haben

gegenüber den Vorjahren die

Standortfaktoren Verfügbarkeit

von Gewerbe- und

Industrieflächen sowie die

Verkehrsinfrastruktur, Effizienz der

Behörden (inkl. Bürokratie) und

Dauer, Komplexität von Planungs-

und Genehmigungsverfahren.

• Geringe Gewinne verzeichnen die

Standortfaktoren staatliche Angebote

zur Vereinbarkeit von Familie und

Beruf, Verfügbarkeit von Rohstoffen

und Einstellung der Bevölkerung zu

Großprojekten.

Bewertung der Standortfaktoren Deutschlands mit Blick auf die Wettbewerbsfähigkeit im internationalen Vergleich durch die Unternehmen in

Baden-Württemberg, Darstellung des Trends (Durchschnitt der Bewertungen der Vorjahre5 im Vergleich zur aktuellen Bewertung), Ergebnisse

in Schulnoten

Quelle: IHK Baden-Württemberg

01.10.2020 Konjunkturmonitor Baden-Württemberg 36Disclaimer.

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Postfach 16 03 19, 60066 Frank-furt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Postfach 1253, 53002 Bonn / Postfach 50 01 54, 60391 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündi-gung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunter-nehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

#PDFRELEASE_DATE#

01.10.2020 Konjunkturmonitor Baden-Württemberg 37Sie können auch lesen