Daten und Fakten zu Braun- und Steinkohlen - Status quo und Perspektiven

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

hintergrund // august 2014

Daten und Fakten zu

Braun- und Steinkohlen

- Status quo und Perspektiven -

1

Impressum

Herausgeber:

Umweltbundesamt

Fachgebiet I 2.5

Postfach 14 06

06844 Dessau-Roßlau

Tel: +49 340-2103-0

info@umweltbundesamt.de

Internet: www.umweltbundesamt.de

/umweltbundesamt.de

/umweltbundesamt

Autoren:

I 2.5: Jörg Schneider, Jeannette Pabst, Petra Icha,

Detlef Drosihn, Gunter Kuhs, Marion Dreher

I 2.2: Manuela Behrens

I 2.6: Patrick Gniffke

I 1.4: Lea Köder, Björn Bünger, Dirk Osiek

Redaktion:

Marion Dreher, Jeannette Pabst

Gestaltung:

Bernd Kreuscher / Umweltbundesamt

Publikationen als pdf:

http://www.umweltbundesamt.de/publikationen/

daten-fakten-zu-braun-steinkohlen

Bildquellen:

© Kohle_kw-on_Fotolia_2254436_Subscription_L

Stand: März 2014

Inhalt

Einleitung 6

1 Braunkohlen 6

1.1 Energiewirtschaftliche Aspekte 7

1.2 Ökonomische Aspekte 13

1.3 Umweltaspekte 15

2 Steinkohlen 19

2.1 Energiewirtschaftliche Aspekte 19

2.2 Ökonomische Aspekte 26

2.3 Umweltaspekte 29

3 Ausblick zur zukünftigen Rolle von Braun- und Steinkohlen 32

Literaturverzeichnis 33

Anhänge 34

3

Tabellen

Tabelle 1: Weltweite Reserven und Ressourcen von Weichbraunkohle 7

Tabelle 2: Nachgewiesene Braunkohlenreserven (2012) 9

Tabelle 3: Anteile von Braunkohlen am Primärenergieverbrauch in Deutschland 9

Tabelle 4: Anteile der Braunkohlen an der Bruttostromerzeugung in Deutschland 11

Tabelle 5: Verhältnis von Stromaußenhandelssaldo zur Bruttostromerzeugung 11

Tabelle 6: Gesamtleistung der Braunkohlenkraftwerke in Deutschland 11

Tabelle 7: Volllaststunden der deutschen Braunkohlenkraftwerke 12

Tabelle 8: Elektrische Bruttoleistung deutscher Braunkohlenkraftwerke nach Betreiber 12

Tabelle 9: spezifischen Umweltkosten für Strom und Wärme je Energieträger 14

Tabelle 10: Überblick über die wichtigsten direkten / indirekten Subventionen 15

Tabelle 11: Brennstoffbezogene Emissionsfaktoren für die deutschen Braunkohlenreviere 16

Tabelle 12: Elektrische Netto-Wirkungsgrade für Braunkohlengroßkraftwerke 16

Tabelle 13: Jahresfrachten eines Braunkohlenkraftwerks (Nettonennleistung 1.800 MW) 17

Tabelle 14: Weltweite Reserven und Ressourcen von Steinkohlen im Jahr 2012 20

Tabelle 15: Nachgewiesene Steinkohlenreserven (2012) 20

Tabelle 16: Die 10 größten Steinkohlenimportländer 20

Tabelle 17: Anteile von Steinkohlen am Primärenergieverbrauch1) in Deutschland 22

Tabelle 18: Anteile der Steinkohlen an der Bruttostromerzeugung in Deutschland 24

Tabelle 19: Gesamtleistung der Steinkohlenkraftwerke in Deutschland 24

Tabelle 20: Volllaststunden der deutschen Steinkohlenkraftwerke 25

Tabelle 21: Elektrische Bruttoleistung deutscher Steinkohlenkraftwerke nach Betreiber 25

Tabelle 22: Steinkohlenkraftwerke, die 2014 in den kommerziellen Betrieb gehen 26

Tabelle 23: Drittlandskohlenbezüge und durchschnittliche Preise 28

Tabelle 24: Spezifische Umweltkosten für Strom 29

Tabelle 25: Für die Emissionsberichterstattung abgeleitete Emissionsfaktoren 30

Tabelle 26: An das PRTR-Register gemeldete Jahresfrachten eines deutschen

Steinkohlenkraftwerks mit einer Nettonennleistung von etwa 2000 MW 31

4

Abbildungen

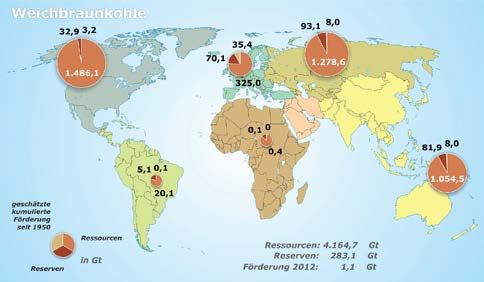

Abbildung 1: Gesamtpotenzial (Reserven + Ressourcen) von Weichbraunkohle 2012 8

Abbildung 2: Entwicklung des Primärenergieverbrauchs von Braunkohlen in Deutschland 8

Abbildung 3: Bruttostromerzeugung in Deutschland nach Energieträgern 10

Abbildung 4: Entwicklung der EU-Emissionszertifikate (Jahresfuture ICE) an der EEX 13

Abbildung 5: Stromgestehungskosten von / Kraftwerken an deutschen Standorten 14

Abbildung 6: Anteil Braunkohlen an der Bruttostromerzeugung und an Emissionen aus Stromerzeugung 17

Abbildung 6a: Anteil der Braunkohlen am Flächenverbrauch durch Rohstoffabbau 18

Abbildung 7: Gesamtpotenzial Steinkohlen 2012 21

Abbildung 8: Importquoten der Importierten Kohle 21

Abbildung 9: Herkunft der Steinkohlenimporte 2012 21

Abbildung 10: Steinkohlenimporte nach Herkunftsländern seit 1990 nach Deutschland 22

Abbildung 11: Entwicklung des Primärenergieverbrauchs von Steinkohlen in Deutschland 23

Abbildung 12: Bruttostromerzeugung in Deutschland nach Energieträgern 23

Abbildung 13: Weltweite Entwicklung der Preise auf den wichtigsten Steinkohlenmärkten 27

Abbildung 14: Auswirkungen von US-Schiefergas auf die europäischen Kohlenpreise 28

Abbildung 15: Anteil der Steinkohlen an der Bruttostromerzeugung sowie an Emissionen der

Stromerzeugung 31

Anhänge

Anhang 1: Tabelle bestehender Braunkohlenkraftwerke (Stand Februar 2014) 34

Anhang 2: Tabelle bestehender Steinkohlenkraftwerke (Stand Februar 2014) 34

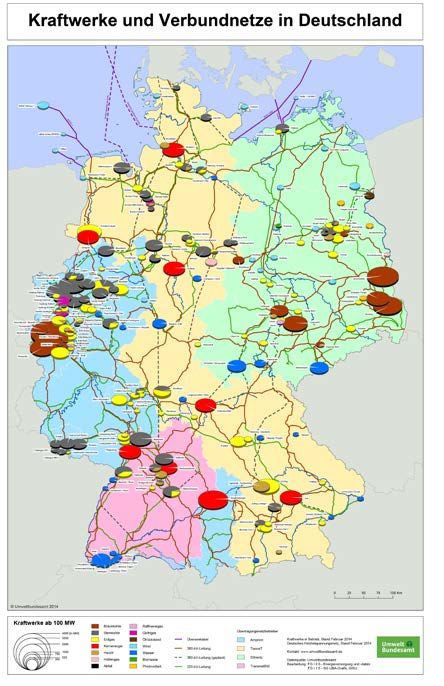

Anhang 3: Aktuelle Kraftwerkskarte (Umweltbundesamt Februar 2014) 35

5

Einleitung

Braun- und Steinkohlenkraftwerke waren im Jahr kraftwerken trotz zugenommener Braunkohlenver-

2013 mit insgesamt 45,2 % an der Bruttostromerzeu- stromung leicht ab, nachdem 2012/2013 eine Reihe

gung beteiligt.1 alter Kraftwerke durch neue, effizientere Anlagen

ersetzt wurden.

Die CO2-Emissionen aus Steinkohlenkraftwerken

sind von 2011 bis 2013 kontinuierlich gestiegen, was Braun- und Steinkohlen stellen aus Umweltsicht be-

vor allem auf einen höheren Exportüberschuss im denkliche Energieträger dar. Deren spezifische Eigen-

Stromaußenhandel zurückzuführen ist. Demgegen- schaften und Besonderheiten erfordern die getrennte

über nahmen die CO2-Emissionen aus Braunkohlen- Darstellung in folgendem Bericht.

1 Braunkohlen

Zusammenfassung

Die Brennstoffkosten für Braunkohlen werden von

Energiewirtschaftliche Eckdaten

den Energieversorgungsunternehmen erfahrungs-

Im globalen Kontext spielen die Braunkohlen im Ge- gemäß nicht preisgegeben, dürften aber nach UBA-

gensatz zu Steinkohlen eine eher untergeordnete Rolle. Recherchen in Abhängigkeiten der Lieferanten, der

Kohlenqualität und der Förder- bzw. Transporttech-

Im Jahr 2012 war Deutschland mit einem Anteil von nologie zwischen 13 und 16 €/t liegen.

gut 17% (rund 185,4 Mt) an der weltweiten Braun-

kohlenförderung der größte Braunkohlenproduzent.2 Bei Betrachtung des gesamten Kraftwerksparks

betragen die Stromgestehungskosten derzeit 3,8

Im Jahr 2014 sind 46 Braunkohlenkraftwerke mit bis 5,3 € Cent/kWh. Allerdings zeigt sich, dass die

insgesamt 76 Kraftwerksblöcken in der Größen- Braunkohlenverstromung bei Ansetzen der ex-

klasse ab 1 MW elektrischer Leistung in Betrieb, ternen Umweltkosten mit 10,75 €-Cent/kWhel mit

die insgesamt über eine Bruttoleistung von Abstand die höchsten Umweltkosten verursacht.

22.993,1 MWel verfügen.

Trotz guter Wirtschaftlichkeit erhält die deutsche

Die Nettoengpassleistung der Kraftwerke ab 10 MW Braunkohlenwirtschaft jährlich Subventionen in

beträgt 20.881,2 MW.3 Form von nicht zu zahlenden Förderabgaben für

Bodenschätze, reduziertes Wasserentnahmeentgelt,

Es befindet sich gegenwärtig kein Braunkohlen- der Besonderen Ausgleichsregelung oder auch dem

kraftwerk in Bau. Eigenstromprivileg nach §37 EEG.

Ökonomische Aspekte Umweltaspekte

Betreiberstruktur: Die deutschen Braunkohlenkraft- Braunkohle ist der fossile Brennstoff mit der höchs-

werke sind mit 95 % der elektrischen Bruttoleistung ten Klima- und Umweltbelastung.

mehrheitlich im Besitz der beiden großen Energieun-

ternehmen RWE Power AG und Vattenfall Europe AG. Die Stromerzeugung aus Braunkohlen verursacht

mit einem Ausstoß von 930 g/kWh bis 1.283 g/kW

In den letzten Jahren sind in der Braunkohlenindustrie die höchsten klimaschädlichen CO2-Emissionen pro

neben der verhältnismäßig sicheren Verfügbarkeit, der Energieeinheit.

derzeitigen Wettbewerbsfähigkeit und der regionalen

Bedeutung eine Effizienzsteigerung auf allen Prozess- Um die ambitionierten Minderungsziele von -80

stufen sowie eine Flexibilisierung der Produktion in bis -95% der Treibhausgasemissionen bis zum

den Tagebauen und Kraftwerken zu beobachten. Jahr 2050 gegenüber 1990 zu erreichen, ist eine

6

wesentliche Umgestaltung der Stromversorgung ressourcen weltweit ein. Die größten Ressourcen be-

notwendig, da hier 40% der energiebedingten finden sich mit rund 1.370.000 Mt in den Vereinigten

CO2-Emissionen entstehen. Neue Kohlenkraftwerke Staaten, gefolgt von Russland mit knapp 1.300.000

stehen diesem Ziel entgegen. Vor allem besteht kein Mt und China mit rund 300.000 Mt. Bezüglich der

Bedarf an zusätzlichen mit Braunkohlen befeuerten Braunkohlenreserven sieht das Bild etwas anders

Kraftwerken, auch nicht als Brückentechnologie. aus. Hier nimmt Deutschland mit 14,3% den dritten

Platz (mit 40.400 Mt) hinter Russland und Australien

Neben den Treibhausgasen stoßen Braunkohlen- ein. Russland verfügt über knapp 33% der weltweiten

kraftwerke gesundheitsgefährdende Luftschadstof- Reserven.6

fe wie Schwefeloxide (SOx), Stickstoffoxide (NOx),

Ruß und Staubemissionen sowie toxische Metalle Der im Jahr 2012 weltweit größte Braunkohlenpro-

wie Quecksilber, Blei, Arsen und Cadmium aus. duzent war Deutschland mit einem Anteil von gut

17% (rund 185 Mt), gefolgt von China (13,1%) und

Russland (7,0%). Die geförderte Menge wurde in allen

1.1 Energiewirtschaftliche Aspekte Ländern fast ausschließlich inländisch verbraucht, da

Braunkohle aufgrund ihres relativ geringen Heiz-

Ressourcen, Reserven, Verfügbarkeit, Reichweite,

wertes, u.a. wegen des hohen Wassergehalts, nicht

Einsatzzwecke

weltweit gehandelt und transportiert wird.7

Perspektiven deutscher Braunkohlennutzung im inter-

nationalen Kontext In Abbildung 1 wird das weltweite Gesamtpotenzial

(Reserven plus Ressourcen), aufgeteilt nach Regionen,

Im globalen Kontext spielt die Braunkohle im Gegen-

grafisch dargestellt.

satz zur Steinkohle eine eher untergeordnete Rolle.

Während die Steinkohle 2012 rund 28% des weltwei-

Anteil am Primärenergieverbrauch in Deutschland

ten Primärenergieverbrauchs deckte, trug die Braun-

kohle nur mit rund 1,8% dazu bei.4 Der Primärenergieverbrauch8 ist in Deutschland seit

Die genauen Abschätzungen zu Ressourcen und Re- Beginn der 90er Jahre leicht rückläufig. Nach vorläu-

serven unterliegen Unsicherheiten. Ressourcen sind figen Angaben der Arbeitsgemeinschaft Energiebilan-

nachgewiesene, aber derzeit technisch und/oder wirt- zen betrug der Primärenergieverbrauch im Jahr 2013

schaftlich nicht gewinnbare sowie nicht nachgewie- 14.005 Petajoule (PJ) und lag damit um 6 % niedriger

sene, aber geologisch mögliche, künftig gewinnbare als 1990. Der Rückgang auf das Jahr 2000 bezogen

Rohstoffmengen („yet to find“)5. Reserven sind nach- betrug 3 % und auf das im Energiekonzept der Bun-

gewiesene Rohstoffmengen, die zu heutigen Preisen desregierung festgelegte Basisjahr 2008 bezogen er-

und mit aktuell verfügbarer Technik wirtschaftlich gab sich ein Rückgang des Primärenergieverbrauchs

zu fördern sind. In verschiedenen Studien werden für um 2,6 %.

beide Größen unterschiedliche Daten genannt.

Seit 1990 fanden große Veränderungen im Energieträ-

Tabelle 1 germix statt. Hervorzuheben sind die Halbierung des

Braunkohlenanteils v.a. zwischen 1990 und 1996 die

Weltweite Reserven und Ressourcen von

Steigerung des Gasverbrauchs und das beträchtliche

Weichbraunkohle

Wachstum erneuerbarer Energieträger. Der Anteil der

in Gt BGR IEA BP Braunkohlen am Primärenergieverbrauch ist insge-

(2013) (2013) (2013)

samt von 21,5 % im Jahr 1990 auf 11,6 % im Jahr

Ressourcen 4.164,70 2013 geschrumpft Das entspricht einem Rückgang

Reserven 283,10 283,20 456,20 um 46 %. Nachdem der mengenmäßig niedrigste

Braunkohleneinsatz im Jahr 1999 erreicht wurde,

Quelle: BGR, IEA, BP steigerte sich der Verbrauch danach wieder und

lag im Jahre 2013 im Vergleich zu 2000 bzw. 2008

Deutschland weist mit 36.500 Mt 0,9% der weltweiten um 4,8 % bzw. 4,5 % höher. Im Jahr 2013 sank der

Braunkohlenressourcen auf und nimmt damit den Verbrauch von Braunkohlen im Vergleich zum Vorjahr

elften Rang der Länder mit den größten Braunkohle- geringfügig um 1,3 %.

7Abbildung 1

Gesamtpotenzial (Reserven + Ressourcen) von Weichbraunkohle 2012

Quelle: BGR, 2013

Abbildung 2

Entwicklung des Primärenergieverbrauchs von Braunkohlen in Deutschland

Bruttostromerzeugung in Deutschland nach Energieträgern (Braunkohle)

TWh

700

600

500

400

300

171 158 155 148 146 143 144 139 148 158 158 155

142 136 155 158 154 151 162

200 151 146 150 161

146

100

0

1990 1995 2000 2005 2010 2013*

Steinkohle Braunkohle Kernenergie Erdgas Mineralölprodukte Erneuerbare Energien Übrige Energieträger

*vorläufige Angaben, z.T. geschätzt Quellen: Energiebilanzen, Auswertungstabellen zur Energiebilanz, Stand Juli 2013;

Quelle: Arbeitsgemeinschaft Energiebilanzen: Sondertabelle Bruttostromerzeugung

für 2012, 2013 AG Energiebilanzen,

in DeutschlandPrimärenergieverbrauch

von 1990 bis 2013 für Deutschland,

nach Stand Januar 2014

Energieträgern, Stand Dez. 2013

Die Entwicklung des Anteils von Braunkohlen am reihe. Seit dem Jahre 2000 schwanken die Braunkoh-

Primärenergieverbrauch in Deutschland von 1990 leeinsatzmengen zwischen 1500 und 1660 PJ ohne

bis 2013 zeigt den langfristig sinkenden Anteil der erkennbaren Trend.

Braunkohlen am Primärenergieverbrauch in der Zeit-

8Tabelle 2 Tabelle 3

Nachgewiesene Braunkohlenreserven (2012) Anteile von Braunkohlen am Primärenergie-

verbrauch in Deutschland

in Mio t Braunkohle Anteil

Nordamerika 132.253,00 29,0 Jahr PEV Braun- PEV insgesamt Prozentualer

kohle [PJ]1) Anteil

davon USA 128.794,00 28,2 [PJ]1)

davon Kanada 3.108,00 0,7 1990 3.201 14.905 21,5 %

davon Mexiko 351,00 0,1 1991 2.507 14.610 17,2 %

Mittel- & Südamerika 5.618,00 1,2 1992 2.176 14.319 15,2 %

davon Kolumbien 380,00 0,1 1993 1.983 14.309 13,9 %

Europa & Eurasien 211.614,00 46,4 1994 1.861 14.185 13,1 %

davon Tschechische 908,00 0,2 1995 1.734 14.269 12,2 %

Republik

1996 1.688 14.746 11,4 %

davon Deutschland 40.600,00 8,9

1997 1.595 14.614 10,9 %

davon Kasachstan 12.100,00 2,7

1998 1.514 14.521 10,4 %

davon Polen 1.371,00 0,3

1999 1.473 14.323 10,3 %

davon Russland 107.922,00 23,7

2000 1.550 14.401 10,8 %

davon Türkei 1.814,00 0,4

2001 1.633 14.679 11,1 %

davon Ukraine 18.522,00 4,1

2002 1.663 14.427 11,5 %

Mittlerer Osten & Afrika 174,00 0,0

2003 1.639 14.600 11,2 %

davon Südafrika k.A. k.A

2004 1.648 14.591 11,3 %

davon Mittlerer Osten k.A. k.A.

2005 1.596 14.558 11,0 %

Asien & Pazifik 106.517,00 23,3

2006 1.576 14.837 10,6 %

davon Australien 39.300,00 8,6

2007 1.613 14.197 11,4 %

davon China 52.300,00 11,5

2008 1.554 14.380 10,8 %

davon Indien 4.500,00 1,0

2009 1.507 13.531 11,1 %

davon Indonesien 4.009,00 0,9 2010 1.512 14.217 10,6 %

Insgesamt 456.176,00 100,0 2011 1.564 13.599 11,5 %

2012 1.645 13.643 12,1 %

Quelle: BP, Statistical Review of World Energy June 2013

2013* 1.625 14.005 11,6 %

1) Berechnungen auf der Basis des Wirkungsgradansatzes.

*) Vorläufige Angaben

Quelle: für 1990-2011, Arbeitsgemeinschaft Energiebilanzen: Auswertungstabellen zur

Energiebilanz für die Bundesrepublik Deutschland 1990-2011, Stand Juli 2013

für 2012 und 2013, Arbeitsgemeinschaft Energiebilanzen: Primärenergiever-

brauch in der Bundesrepublik Deutschland 2012/2013, Stand: Dez. 2013

Anteil an der Bruttostromerzeugung in Deutschland

Auch die Struktur der Bruttostromerzeugung9 nach stromerzeugung zwischen 1990 und 2013 um 5 %

eingesetzten Energieträgern änderte sich zwischen zurückgegangen, obwohl sich die Stromerzeugung

1990 und 2013 deutlich (siehe Abbildung „Brutto- insgesamt um 14 % erhöhte. Während sich im Ver-

stromerzeugung in Deutschland nach Energieträ- gleich mit den anderen Energieträgern der Anteil der

gern“). Der Anteil der Energieträger Braunkohle, Braunkohlen an der Bruttostromerzeugung von 31 %

Steinkohle und Kernenergie an der Bruttostromerzeu- im Jahr 1990 auf 26 % im Jahr 2013 verringert (siehe

gung hat seit 1990 abgenommen. Heute besitzen alle Abbildung „Bruttostromerzeugung in Deutschland

drei Energieträger zusammen nur noch einen Anteil nach Energieträgern“) hat, ergibt sich im Vergleich zu

von 61 %, 1990 waren es noch 84 %. Nach vorläufi- 2000 ein anderes Bild: Der Anteil von 25,7 % ist 2013

gen Angaben der Arbeitsgemeinschaft Energiebilan- praktisch konstant geblieben. Seit 2008 hat sich der

zen ist der Anteil der Braunkohlen an der Brutto- Anteil sogar um 1,2 % erhöht.

9Abbildung 3

Bruttostromerzeugung in Deutschland nach Energieträgern

Bruttostromerzeugung in Deutschland nach Energieträgern (Braunkohle)

TWh

700

600

500

400

300

171 158 155 148 146 143 144 139 148 158 158 155

142 136 155 158 154 151 162

200 151 146 150 161

146

100

0

1990 1995 2000 2005 2010 2013*

Steinkohle Braunkohle Kernenergie Erdgas Mineralölprodukte Erneuerbare Energien Übrige Energieträger

*vorläufige

*vorläufige Angaben,

Angaben, z.T.

geschätzt

z.T. geschätzt

Quelle: Arbeitsgemeinschaft Energiebilanzen: Sondertabelle Bruttostromerzeugung in Deutschland von 1990 bis 2013 nach

Energieträgern, Stand Dez.

Quelle: 2013

Arbeitsgemeinschaft Energiebilanzen: Sondertabelle Bruttostromerzeugung in Deutschland von 1990 bis 2013 nach Energieträgern, Stand Feb. 2014

Die folgende Tabelle „Entwicklung des Anteils Die Stromerzeugung lag über dem deutschen Ver-

der Braunkohlen an der Bruttostromerzeugung in brauch, rund 34 TWh wurden davon 2013 exportiert.

Deutschland von 1990 bis 2013“ zeigt den Anteil der Damit lag das physikalische Stromaustauschsaldo um

Braunkohlen an der Bruttostromerzeugung in der 11 TWh höher als im Jahr 2012 – eine Steigerung um

Zeitreihe.10 ca. 4,7 %. Das Stromexportsaldo hat seit 2011 stetig

zugenommen und 2013 seinen bislang höchsten

Wert erreicht. Diese Exportüberschüsse führten 2013

Wie aus den obigen Daten ersichtlich wird, ist die zudem zu Emissionssteigerungen.

Stromproduktion aus Braunkohlen in den letzten vier

Jahren wieder deutlich angestiegen und hat mittler- Rechnet man die CO2-Emissionsfaktoren des deut-

weile einen neuen Höchststand erreicht, der nur im schen Strommix auf die Exporte an, so wird ersicht-

Jahr 1990 übertroffen wurde. (1990 = 170,9 Terawatt- lich, dass mehr als 1,6 Prozentpunkte der Emissions-

stunden (TWh); 2013 = 162,0 TWh). Insgesamt be- steigerung der deutschen Stromerzeugung auf den

trachtet, hat sich die gesamte Bruttostromerzeugung gestiegenen Exportüberschuss zurückzuführen sind.

2013 jedoch kaum verändert (633TWh in 2013 zu 630

TWh in 2012; +3TWh). Bei sinkendem Bruttoinlands-

stromverbrauch (600 TWh, d.h. 1,1 % oder 7 TWh

im Vergleich zu 2012) kann daher die Steigerung der

Stromerzeugung aus Braunkohlen als marktgetrieben

angesehen werden (vgl. auch Kapitel 2.4 Ökonomi-

sche Aspekte).

10Tabelle 4 Braunkohlenkraftwerke in Deutschland

Anteile der Braunkohlen an der Bruttostrom- Anzahl und Leistung der bestehenden Kraftwerke

erzeugung in Deutschland

Die deutschen Braunkohlenkraftwerke sind mehr-

Jahr Braunkohle Bruttostrom- Prozentualer heitlich im Besitz der beiden großen Energiekonzerne

erzeugung Anteil der

[TWh] RWE Power AG und Vattenfall Europe AG, in mehre-

Insgesamt Braunkohle

ren Ballungsgebieten (Rheinland, Lausitzer Revier

[TWh]

und Mitteldeutschland) über die Republik verteilt.

1990 170,9 549,9 31,1 %

Die heutige durchschnittliche Betriebslaufzeit beträgt

1991 158,3 540,2 29,4 % etwa 35 Jahre. Aufgrund lebensdauerverlängernder

1992 154,5 538,2 28,7 % Retrofit- Maßnahmen alter Kraftwerke gibt es keine

1993 147,5 527,1 28,0 % altersbedingte „Sterbekurve“.

1994 146,1 528,5 27,6 %

1995 142,6 536,8 26,6 % Derzeit sind in Deutschland 46 Braunkohlenkraftwer-

1996 144,3 552,7 26,1 % ke (insgesamt 76 Kraftwerksblöcke) mit mindestens 1

1997 141,7 552,3 25,7 % MW Leistung in Betrieb.

1998 139,4 557,2 25,0 %

Tabelle 6

1999 136,0 556,3 24,4 %

2000 148,3 576,6 25,7 % Gesamtleistung der Braunkohlenkraftwerke

2001 154,8 586,4 26,4 % in Deutschland

2002 158,0 586,7 26,9 % Kraftwerke Stand- Blöcke Elektri- Fern-

2003 158,2 608,8 26,0 % >1MW orte sche Brut- wärme-

toleistung leistung

2004 158,0 617,5 25,6 %

(MW) (MW)

2005 154,1 622,6 24,8 %

Braunkohle 46 76 22.993,1 5.859,8

2006 151,1 639,6 23,6 % und Braun-

2007 155,1 640,6 24,2 % kohlestaub

2008 150,6 640,7 23,6 % Quelle: Umweltbundesamt Kraftwerksdatenbank, 2014

2009 145,6 595,6 24,5 %

2010 145,9 633,0 23,0 %

2011 150,1 613,1 24,5 % Volllaststunden der deutschen Braunkohlen-

2012 160,7 629,8 25,5 % kraftwerke

2013* 162,0 633,6 25,6 % Die Volllaststundenzahl ist eine Rechengröße, die

*) Vorläufige Angaben

sich aus dem Quotienten der von einem Kraftwerk in

Quellen: Statistisches Bundesamt; Bundesministerium für Wirtschaft und Technologie;

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.; einem Jahr eingespeisten Strommenge (in GWh) und

Stand: 07. Februar 2014 Statistik der Kohlenwirtschaft e.V.; AG Energiebilanzen e.V.

der entsprechende Kraftwerksleistung (in GW) ergibt.

Tabelle 5 Folgende Größen haben Einfluss auf die Jahresvoll-

laststunden11:

Verhältnis von Stromaußenhandelssaldo zur

Bruttostromerzeugung

• Variable Kosten: Brennstoffkosten und CO2-Zertifi-

2012 2013 katspreise,

Außenhandelssaldo [TWh] 23,1 TWh 33 TWh • Strombörsenpreise: Phasenweise niedrigere

Brutto-Stromerzeugung 629,8 TWh 629 TWh Marktpreise durch hohe EE-Einspeisung (Merit-

[TWh] Order-Effekt)

Verhältnis • Strombinnenmarktintegration: CEW Market Coup-

Außenhandelssaldo/Gesamt- 3,7% 5,3 % ling

bruttostromerzeugung bzw. • Flexibilität und Verfügbarkeit des jeweiligen Kraft-

Emissionen für Exportüber- werks

schuss/ Gesamtemissionen*

*näherungsweise

(Teillastbetrieb, An- und Abfahrzeiten)

Quelle: Umweltbundesamt, eigene Berechnungen

• Konjunktureinflüsse auf die Stromnachfrage.

11Tabelle 7 In Bau befindliche Kraftwerke

Volllaststunden der deutschen Braunkohlen- Seit der Inbetriebnahme von Boxberg R im Jahr 2012

kraftwerke (Stand April 2014) befinden sich nach Kenntnis des

Studie 2010 2011 2012 2013 UBA in Deutschland keine Anlagen in Bau.

BDEW 08/2013 6.600 6.820 6.800

VDI 2013 6.850

In Planung befindliche Kraftwerke

Fraunhofer ISE 7.100 Weiterhin sind noch Kraftwerksprojekte mit insge-

2013 samt 7.618 MW konkret in der Genehmigungspla-

(mittlere Auslas- nung, worunter sich 2 Braunkohlenkraftwerkspro-

tung) jekte befinden (Profen mit 660 MW und Niederaußem

EWI Prognos 7.500 BoA plus mit 1.100 MW).

Kleine Anfrage 5.104 5.500 5.706

Sachsen-Anhalt Zur Stilllegung angemeldete Kraftwerke

2013*

UBA-Datenbank 6.684 6.458 6.670 Die Kraftwerksstilllegungsliste der Bundesnetzagen-

(hier: jährliche Be- tur weist mit Stand vom 28.02.2014 keine eingegan-

nutzungsstunden) genen Stilllegungsanzeigen für Braunkohlenkraft-

*bezogen auf die Braunkohlenkraftwerke Sachsen-Anhalts werke aus.

Betreiber

Die mit Abstand größten Betreiber sind die beiden

Regionale Verteilung großen Energiekonzerne RWE Power AG, und Vat-

tenfall Europe AG, gefolgt von diversen weiteren

In der beiliegenden Karte „Kraftwerke und Verbund-

(auch industriellen) Betreibern und Stadtwerken (vgl.

netze in Deutschland“ in Anhang 3 sind alle größeren

Tabelle im Anhang 1). RWE hat die größte installierte

Kraftwerke ab einer elektrischen Bruttoleistung von

Leistung bei den Braunkohlenkraftwerken, Vat-

100 MW verzeichnet – d.h. Braun- und Steinkohlen-

tenfall besitzt knapp die Hälfte der Kapazitäten der

kraftwerke, aber auch Kernkraftwerke, Gaskraftwer-

Braunkohlenkraftwerke. Die verbleibenden 5,5% der

ke, Wasserkraftwerke sowie große Wind- und Solar-

Braunkohlenkraftwerke werden von Industrie- und

parks. Braunkohlenkraftwerke liegen – bedingt durch

Stadtwerken betrieben.

die erforderliche Nähe zu den Vorkommen – recht

einheitlich auf einer mittleren Breitengradlinie quer

Tabelle 8

durch Deutschland (Nordrhein-Westfalen, Sachsen-

Anhalt, Sachsen, Brandenburg-Lausitz). Ballungen Elektrische Bruttoleistung deutscher Braun-

von Braunkohlenkraftwerken liegen in Nordrhein- kohlenkraftwerke nach Betreiber

Westfalen, Sachsen und Brandenburg. Neubauprojek- Betreiber Elektr. Bruttoleistung Anteil (%)

te (nicht auf der Karte verzeichnet) sind v.a. aufgrund (MW)

der Nähe zu den Lagerstätten vorgesehen. Braunkohle

RWE 11.269 49

Altersstruktur Vattenfall 8.524,6 37,10

Das Alter der Braunkohlenkraftwerke beträgt durch- E.ON 980 4,3

schnittlich 35 Jahre und geht bis zu gut 50 Jahren. EnBW 933,6 4,1

Viele der ältesten Anlagen wurden modernisiert bzw. Summe große 4 21.707,2 94,5

ertüchtigt, so dass ihre alters- oder technisch beding- alle Betreiber 22.993,1 100

ten Restlaufzeiten nicht abschätzbar sind. Stilllegun- Quelle: Umweltbundesamt Kraftwerksdatenbank, 2014

gen erfolgen ggf. vielmehr aufgrund wirtschaftlicher

Überlegungen. So wurden beispielsweise von RWE

die 11 ältesten der 13 Braunkohlen-Kraftwerksblöcke

in Frimmersdorf (NRW) in den Jahren 2011-2013

stillgelegt.

121.2 Ökonomische Aspekte Erdgas oder Heizöl und hält sich seit Jahren auf einem

relativ konstanten Niveau. Die Brennstoffkosten für

Brennstoffkosten

Braunkohlen werden von den Energieversorgungs-

Anders als Gas- und Steinkohlenkraftwerke unter- unternehmen erfahrungsgemäß nicht preisgegeben,

liegen die im Band- oder Zugbetrieb mit Braunkoh- dürften aber nach UBA-Recherchen in Abhängigkei-

len belieferten Kraftwerke nicht der Volatilität der ten der Lieferanten, der Kohlenqualität und Technolo-

Rohstoffmärkte. Der Brennstoffpreis für Braunkohlen- gie zwischen 13 und 16 €/t liegen.

staub (BKS) liegt zudem deutlich unter dem Preis für

CO2-Zertifikatspreise

Abbildung 4

Entwicklung der EU-Emissionszertifikate (Jahresfuture ICE) an der EEX

(Stand: 12/2013)

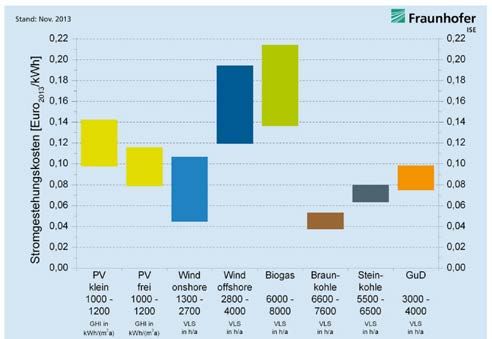

Bei den EU-Emissionszertifikaten (EUA/ Spotmarkt Stromgestehungskosten

EEX), welche neben den Brennstoffkosten ökonomi-

Die Stromgestehungskosten von Braunkohlenkraft-

sche Relevanz u.a. für die Ermittlung der Stromgeste-

werken sind wegen hoher spezifischer CO2-Emissio-

hungskosten bei fossilen Kraftwerken haben, ist seit

nen des Energieträgers Braunkohle im Vergleich zu

etwa 2008 ein Abwärtstrend zu beobachten. Lagen

anderen konventionellen Energieträgern stark ab-

sie Mitte 2008 bei etwa 25 Euro je Tonne CO2 san-

hängig von den CO2-Zertifikatspreisen. Braunkohlen-

ken sie zuletzt auf einen Mittelwert von 4,62 €/t CO2

kraftwerke sind daher die größten Profiteure der seit

(Stand: 17.12.2013)12. Dieser niedrige Zertifikatepreis

2008 stark gefallenen CO2-Zertifikatspreise. Aktuelle

forciert die Braunkohlenverstromung.

Studien gehen bei einer Betrachtung des gesamten

Kraftwerkspark von Stromgestehungskosten von 3,8

bis 5,3 € Cent / kWh aus.

13Abbildung 5

Stromgestehungskosten von / Kraftwerken an deutschen Standorten

Quelle: Fh ISE 2013

Emissionsbedingte Umweltkosten Tabelle 9

Mit der Methodenkonvention 2.013 aus dem Jahr 2012 spezifischen Umweltkosten für Strom und

legt das Umweltbundesamt best-practice Schätzungen Wärme je Energieträger

der Umweltkostensätze vor, die auf einer Zusammen- spezifische Umweltkosten

schau von Schadens- und Vermeidungskosten von in €-Cent pro Kilowattstunde

Treibhausgas- und anderen Luftschadstoffemissionen Stromerzeu- Luftschad- Treib- Umweltkosten

basieren. Aufbauend auf diesen Werten wurden in der gung durch stoffe hausgase gesamt

Methodenkonvention die spezifischen Umweltkosten Braunkohle 2,07 8,68 10,75

in Cent pro Kilowattstunde Strom und Wärme je Ener- Steinkohle 1,55 7,38 8,94

gieträger berechnet. Erdgas 1,02 3,90 4,91

Öl 2,41 5,65 8,06

Dabei zeigt sich, dass bei Ansetzen eines mittleren Erneuerbare

Schadenskostensatzes von 80 Euro / t CO2-äquivalen- Energien

ten die Braunkohlenverstromung mit 10,75 €-Cent/ - Wasser- 0,14 0,04 0,18

kWhel mit Abstand die höchsten Umweltkosten ver- kraft

ursacht. Bei einer Bruttostromerzeugung aus Braun- - Windener- 0,17 0,09 0,26

kohlen von 160,7 TWh in 2012 belaufen sich die so gie

verursachten Umweltkosten auf insgesamt circa 17,3 - Photovol- 0,62 0,56 1,18

Mrd. Euro. Durch die mangelnde Internalisierung der taik

Umweltkosten entstehen starke Wettbewerbsverzer- - Biomasse* 1,07 2,78 3,84

rungen zugunsten der Braunkohleverstromung und *Nach Erzeugungsanteilen gewichteter Durchschnittswert für Biomasse gasförmig, flüssig

und fest (Haushalte und Industrie), Bandbreite von 0,3 bis 7,2 €-Cent/kWh

zu Lasten umweltfreundlicher Energieträger.15

Quelle: Umweltbundesamt

14Braunkohlensubventionen werden in allen Bundesländern mit Braunkohlentage-

bau erhoben.

Die deutsche Braunkohlenwirtschaft erhält auf

verschiedene Art und Weise Subventionen. Da es sich

Die Subventionierung des unentgeltlichen Wasserver-

nicht um direkte Finanzhilfen oder Steuervergünsti-

brauchs beträgt mindestens 20 Mio. € jährlich20, falls

gungen handelt, gehen diese Begünstigungen nicht

man die – zwischen den Bundesländern differieren-

aus dem Subventionsbericht16 der Bundesregierung

den – Wasserentnahmeentgelte als Richtwerte für die

hervor. Sie sind schwierig zu identifizieren und quan-

Kosten der Ressourcennutzung ansetzt.

tifizieren17. Einen Überblick gibt die folgende Tabelle.

Darüber hinaus finanzierte die öffentliche Hand in

Mit dem Verzicht auf die Erhebung der Förderabgabe

erheblichem Umfang die Braunkohlensanierung in

für Bodenschätze sowie der Freistellung von den Was-

ehemaligen DDR-Tagebauen.

serentnahmeentgelten begünstigen die Bundesländer

die Braunkohlen implizit durch die unentgeltliche

Tabelle 10

oder verbilligte Nutzung von Ressourcen um jährlich

Überblick über die wichtigsten direkten / insgesamt mindestens 279 Mio. €.

indirekten Subventionen

Art der direkte/indirekten Subventionsvolumen Begünstigungen bei der EEG-Umlage

Subvention

Darüber hinaus bestehen weiter Subventionen für

Verzicht auf die Förderab- 259 Mio. € (in 2010) die Braunkohlenwirtschaft, etwa durch Ausnahme-

gabe für Bodenschätze regelungen im Energiebereich. So ist der Braun- und

Befreiung vom Wasser- Mindestens 20 Mio. € Steinkohlenbergbau beispielsweise im Jahr 2010 mit

entnahmeentgelt jährlich 56 Mio. € und 2012 mit 103 Mio. € durch die beson-

Besondere Ausgleichs- 103 Mio. € (in 2012, dere Ausgleichsregelung des EEG begünstigt21. Eine

regelung für Braun- und getrennte Darstellung von Braun- und Steinkohlen ist

Steinkohlenbergbau)

aufgrund der Datenlage nicht möglich.

Eigenstromprivileg nach k.A.

§37 des EEG (DUH-Berechnungen

gehen von 67,7 Mio. €

Daneben erhält der Braunkohlentagebau teilweise

für 2013 aus). Vergünstigungen nach dem sogenannten Eigenstrom-

privileg nach §37 des EEG22. Wie hoch diese sind,

Quelle: Umweltbundesamt 2014

kann aufgrund fehlender Daten zum Umfang des Ei-

Begünstigungen für die Braunkohlenwirtschaft im genstromverbrauchs im Kohlenbergbau jedoch nicht

Rahmen der Förderabgabe für Bodenschätze und bei genau angegeben werden23.

den Wasserentnahmeentgelten

Öffentliche Finanzierung der Braunkohlensanierung

Besonders bedeutsam ist die Freistellung des Braun-

kohlentagebaus von der Förderabgabe für Boden- Die Bund-Länder-Geschäftsstelle für die Braunkoh-

schätze. Laut Bundesberggesetz sind auf bergfreie lensanierung beziffert die Gesamtkosten für die Fi-

Bodenschätze 10 % des Marktpreises als Förderabga- nanzierung der Braunkohlensanierung in ehemaligen

be zu zahlen. Die Länder können diesen Satz variie- DDR-Tagebauen, welche von 1991 bis 2012 anfielen,

ren oder bestimmte Rohstoffe befreien. Auf Grundlage auf ca. 9,4 Mrd. €24. Getragen werden diese Kosten

alter Rechte ist der Braunkohlentagebau von dieser anteilig vom Bund, den betroffenen Ländern (Bran-

Förderabgabe gänzlich ausgenommen. In Deutsch- denburg, Sachsen, Sachsen-Anhalt, Thüringen) und

land wurden 2010 169,4 Mio. Tonnen Braunkohlen der EU.

gefördert18. Eine Förderabgabe in Höhe von 10 % des

Preises von 15,31 €/t19 würde daher für das Jahr 2010

259 Mio. € ausmachen. 1.3 Umweltaspekte

Kohlendioxid-Emissionen und Emissionsfaktoren

Eine weitere Subvention besteht in der Nichtheran-

ziehung der Braunkohlenwirtschaft zur Entrichtung Die CO2-Emissionen aus Braunkohlen werden in

eines Wasserentnahmeentgelts. Wasserentnahmeent- Deutschland entsprechend der unterschiedlichen

gelte sind in 13 von 16 Bundesländern eingeführt und Qualitäten nach vier aktuell genutzten Revieren

15unterschieden. Unter Zugrundelegung einer 100%- (Braun- oder Steinkohlen) einerseits abhängig von der

igen Verbrennung ohne Berücksichtigung von ursprünglichen Belastung der Kohlen, andererseits

Stützfeuerungen und Mitverbrennungen werden für von der eingesetzten Anlagen-, Feuerungs- und Um-

die Rohbraunkohlen der einzelnen Reviere folgende weltschutztechnik. Der technische Aspekt, d.h. die

brennstoffbezogene Emissionsfaktoren (t CO2/TJ) gesetzlichen Regelungen bzgl. der Emissionsgrenz-

ausgewiesen. werte für Kohlenkraftwerke ab einer Feuerungswär-

meleistung von 50 MW werden in der 13. BImSchV

Tabelle 11 („Verordnung über Großfeuerungs-, Gasturbinen- und

Verbrennungsmotoranlagen“) definiert. Für Feue-

Brennstoffbezogene Emissionsfaktoren für

rungsanlagen für den Einsatz fester Brennstoffe regelt

die deutschen Braunkohlenreviere25

die Verordnung insbesondere Grenzwerte für Staub,

Revier t CO2/TJ Kohlenmonoxid, Stickstoffoxide, Schwefeloxide und

Rheinland 114 Quecksilber.

Helmstedt 99,0

Lausitz 113 Aus den nationalen Trendtabellen26 für die deutsche

Mitteldeutschland 104,0

Berichterstattung atmosphärischer Emissionen, wel-

che das Umweltbundesamt seit 1990 jährlich veröf-

Quelle: Umweltbundesamt

fentlicht, wird – auf aggregierter Ebene sichtbar, dass

Die CO2-Emissionen von Kraftwerken werden zudem

der überwiegende Teil der Luftschadstoffemissionen

vom elektrischen Nettowirkungsgrad der jeweiligen

energiebedingt sind.

Anlage maßgebend beeinflusst.

Auf disaggregierter Ebene sind Daten zu Jahres-

Tabelle 12

frachten von Schadstofffreisetzungen und Abfallver-

Elektrische Netto-Wirkungsgrade für Braun- bringungen von etwa 4000 Betrieben im deutschen

kohlengroßkraftwerke Schadstofffreisetzungs- und Verbringungsregister,

Technikniveau Elektrischer Netto-Wirkungsgrad erhältlich (Link: www.thru.de). Berichtet werden

von Kraftwerken ab 100 MWel Daten zu 91 Schadstoffen und zu gefährlichen und

nicht gefährlichen Abfällen. Deutschland hat sich als

Alt 32%

Vertragsstaat des PRTR – Protokolls (Protokoll über

Durchschnitt 37%

Schafstofffreisetzungs- und Verbringungsregister von

Stand der Technik 43%

200327) der UN-ECE verpflichtet, ein solches Register

(BoA)

einzurichten. Es wird vom Umweltbundesamt geführt.

Zukunft 50 %

Quelle: Umweltbundesamt

Nachfolgend sind beispielhaft die im PRTR-Register

In Deutschland emittieren Braunkohlenkraftwerke gemeldeten Jahresfrachten der wichtigsten Schadstof-

spezifische Emissionen zwischen 1300 g/kWh (altes fe eines älteren, sich in Betrieb befindlichen deut-

Kraftwerk mit niedrigem elektrischem Nettowirkungs- schen Braunkohlenkraftwerks mit einer elektrischen

grad und Rohbraunkohlen schlechterer Qualität) und Nettonennleistung von etwa 1.800 MW angegeben.

800 g/kWh (Kraftwerk der Zukunft mit hohem

Wirkungsgrad durch braunkohlenoptimierte An- Wie aus den obigen Quellen ersichtlich, sind Braun-

lagentechnik mit Kohlenvortrocknung -BoAplus - und kohlenkraftwerke relevante Quellen für Luftschad-

Braunkohlen mit hoher Qualität). stoffemissionen (SO2, NOx, Feinstaub28 etc.) sowie die

Emissionen toxischer Metalle (etwa Quecksilber, Blei,

Arsen, Cadmium). Studien zeigen, dass Menschen,

Weitere Emissionen

die in Umgebungen mit höherer Schadstoffbelastung

Neben den oben genannten Kohlendioxidemissio- leben – wie etwa in der Umgebung von Kohlenkraft-

nen werden bei der Verbrennung von Kohlen weitere werken - ein erhöhtes gesundheitliches Risiko haben.

Schadstoffe und Schwermetalle in die Luft und die

Gewässer emittiert sowie in die Aschen und den

anfallenden REA-Gips transferiert. Die Höhe der

freigesetzten Stoffe ist neben der Art der Kohlen

16Abbildung 6

Anteil Braunkohlen an der Bruttostromerzeugung und an Emissionen aus Stromerzeugung

Braunkohlen Andere Brennstoffe

Stromer-

zeugung

161 469

CO2 167.159.306.592 157.110.074.539

N2O 5.299.169 3.405.359

109.335.870 184.746.200

Schadstoffe

NOx

SO2 96.318.777 89.565.967

Staub 4.527.719 7.134.719

Blei 4.027 5.342

Queck-

silber

3.745 2.409

Cadmium 530 680

Arsen 1.005 1.840

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Prozent

Quelle: Umweltbundesamt ZSE Stand 02/2014

Tabelle 13 Flächendenaturierung durch Braunkohlegewinnung

im Tagebau

Jahresfrachten eines Braunkohlenkraftwerks

(Nettonennleistung 1.800 MW) Der Abbau von Braunkohle im Tagebau geht mit

Beispielhafte Jah- Schadstoffbezeichnung großflächigen Eingriffen in die Landschaft einher,

resfracht wobei neben den Böden auch der Wasserhaushalt und

19.300.000.000 kg CO2, Gesamt die Gewässergüte stark beeinträchtigt werden. Nach

vorliegenden Daten des BGR29 wurden im Jahr 2011

19.200.000.000 kg CO2, nicht-biogener Anteil

durch den Braunkohleabbau 770 Hektar Fläche (2,1

12.100.000 kg Stickoxide (NOx/NO2)

Hektar pro Tag) neu denaturiert.

9.250.000 kg Kohlenmonoxid (CO)

3.570.000 kg Schwefeloxide (SOx/SO2)

404.000 kg Feinstaub (PM10)

54.800 kg anorganische Chlorverbindungen

als HCl

363 kg Quecksilber und Verbindungen

(als Hg)

273 kg Zink und Verbindungen (als Zn)

182 kg Kupfer und Verbindungen (als Cu)

108 kg Nickel und Verbindungen (als Ni)

40 kg Arsen und Verbindungen (als As)

35 kg Cadmium und Verbindungen (als

Cd)

Quelle: Umweltbundesamt für das Jahr 2012, Daten entnommen www.thru.de

17Abbildung 6a

Anteil der Braunkohlen am Flächenverbrauch durch Rohstoffabbau

Hektar Flächenverbrauch durch inländische Entnahme von Rohstoffen im Tagebau

pro Tag Deutschland 1994 - 2011

10

Baumineralien

9 Naturwerksteine

Kalkstein und Dolomitsteine

8

Bausand, Baukies etc

gebrochene Natursteine

7

Gips- und Anhydritstein

6 Industriemineralien

Quarzsande

5

Tone und Rohkaolin

4 Bims

Braunkohle (Herkunft)

3

Rheinland

Lausitz

2

Mitteldeutschland

1 Niedersachsen

0

Torf

.1994 .1995 .1996 .1997 .1998 .1999 .2000 .2001 .2002 .2003 .2004 .2005 .2006 .2007 .2008 .2009 .2010 .2011

Quelle Berechnungen: Umweltbundesamt http://www.umweltbundesamt.de/daten/flaechennutzung/flaechenverbrauch-fuer-rohstoffabbau;

Datenquellen: BGR(-DERA) Rohstoffberichte 2008, 2009, 2010, 2011; Statistisches Bundesamt 2013

Quelle: Umweltbundesamt, Daten zur Umwelt,

http://www.umweltbundesamt.de/daten/flaechennutzung/flaechenverbrauch-fuer-rohstoffabbau

182 Steinkohlen

Zusammenfassung Gründen des Klimaschutzes mit einer wachsenden

Zahl dezentraler Erzeugungsanlagen auf Basis er-

Energiewirtschaftliche Eckdaten neuerbarer Energien bevorzugt mit Erdgas statt mit

Braun- oder Steinkohlen betrieben werden.

Der größte Steinkohlenförderer im Jahr 2012 war

China mit einem Anteil von 51,3 % an der weltwei-

Ökonomische Aspekte

ten Produktion. Etwa 18 % der geförderten Stein-

kohlen werden weltweit gehandelt. Die größten Im Jahr 2013 betrug der Importanteil bei Stein-

Exporteure sind Indonesien (30 %), Australien kohlen 87 %. Die derzeitigen Steinkohlenimporte

(25 %) und Russland (10 %). Die meisten Importe er- erfolgen hauptsächlich aus Russland, Kolumbien,

folgen nach China, Japan und Indien. Deutschland USA/Kanada, Polen und Südafrika.

rangiert mit 45 Mio. t/a auf dem 6. Platz der impor-

tierenden Länder. Deutschland importierte 1990 die meisten Stein-

kohlen aus Südafrika. Bei den südafrikanischen

Die Bruttostromerzeugung in Deutschland betrug Exporten ist nunmehr zu beachten, dass diese

im Jahr 2012 etwa 617,6 TWh. Davon wurden zunehmend (d.h. zu mehr als 50 %) in den asiati-

19,1 % aus Steinkohlenkraftwerken bereitgestellt30. schen Markt (vornehmlich nach Indien) fließen und

somit für den europäischen Markt nicht mehr in

Der Stromanteil aus den im Inland geförderten der ursprünglichen Größenordnung zur Verfügung

Steinkohlen erbrachte etwa 45 TWh. Dies bedeutet stehen. Im Jahr 2013 waren die Hauptherkunftslän-

einen Anteil an der Gesamtstromerzeugung von ca. der der Steinkohlenimporte nach Deutschland Russ-

7 % mit stark sinkender Tendenz. land, gefolgt von den USA und Kolumbien.35

Derzeit sind 69 Steinkohlenkraftwerke mit insge- Gemäß Beschluss der EU-Kommission darf Deutsch-

samt 107 Kraftwerksblöcken in der Größenklasse land für einen sozialverträglichen Auslaufprozess

ab 1 MW Leistung im kommerziellen Betrieb, die den Steinkohlenabbau mit öffentlichen Mitteln nur

insgesamt über eine Bruttoleistung von 27.977,3 bis 2018 fördern. Nach Schließung der Bergwerke

MWel verfügen.31 Prosper-Haniel, Bottrop, Auguste Victoria, Marl sowie

des Bergwerkes Ibbenbüren endet dann die Steinkoh-

Die Nettoengpassleistung der Kraftwerke ab 10 lenförderung in Deutschland 2018 vollständig.

MWel beträgt 25.659,6 MW.32

Umweltaspekte

Desweiteren befinden sich gegenwärtig 5 Kraft-

Neben den Treibhausgasen stoßen Steinkohlen-

werksblöcke (Stand: März 2014) mit einer Gesamt-

kraftwerke gesundheitsgefährdende Luftschadstof-

Bruttoleistung von 4.242 MWel im Probebetrieb und

fe wie Schwefeldioxid (SO2), Stickoxide (NOx), Ruß

werden voraussichtlich noch im Jahr 2014 den

und Staubemissionen sowie toxische Metalle wie

kommerziellen Betrieb aufnehmen.

Quecksilber, Blei, Arsen und Cadmium aus.

3 Steinkohlenkraftwerksblöcke mit einer Gesamt-

2.1 Energiewirtschaftliche Aspekte

Bruttoleistung von 2.831 MWel befinden sich gegen-

wärtig im Bau und 1 im Genehmigungsverfahren Ressourcen, Reserven, Verfügbarkeit, Reichweite,

(920 MWel).33 Einsatzzwecke

Perspektiven deutscher Steinkohlennutzung im inter-

Zumindest ein Teil der Steinkohlenkraftwerke wird

nationalen Kontext

voraussichtlich noch einige Jahrzehnte am deut-

schen Netz sein. Das Umweltbundesamt hält über Die größten weltweiten Ressourcen und Reserven

die im Bau befindlichen Steinkohlenkraftwerke aller fossiler Energieträger weist die Kohle auf.

hinaus keinen weiteren Zubau für erforderlich34. Steinkohlen haben einen Anteil von 48 % an den

Konventionelle Erzeugungskapazitäten sollten aus Primärenergiereserven und fast 80 % an den Energie-

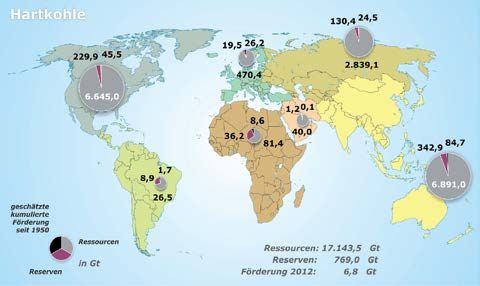

19ressourcen36. Dieses Potential ist ausreichend, um den Die regionale Verteilung der Steinkohlenreserven,

absehbaren Bedarf über viele Jahrzehnte zu gewähr- -ressourcen und die kumulierte Förderung seit 1950

leisten37. Ähnlich wie bei der Braunkohle unterliegen sind in der Abbildung 9 dargestellt. Das größte ver-

auch bei der Steinkohle die genauen Abschätzungen bleibende Potenzial ist in den Regionen Australien-

zu Ressourcen und Reserven Unsicherheiten (siehe Asien gefolgt von Nordamerika und der Gemeinschaft

Tabelle 14). Unabhängiger Staaten (GUS) verfügbar.44

Tabelle 14 Tabelle 15

Weltweite Reserven und Ressourcen von Nachgewiesene Steinkohlenreserven

Steinkohlen im Jahr 2012 (2012)45

BGR (2013) IEA (2013) BP (2013) in Mio t Steinkohle Anteil

Ressourcen 17.143, 5 Gt [%]

Reserven 769,0 Gt 38 736,1 Gt39 404, 8 Gt40 Nordamerika 112.835,00 27,9

Quelle: Umweltbundesamt, eigene Darstellung

davon USA 108.501,00 26,8

davon Kanada 3.474,00 0,9

davon Mexiko 860,00 0,2

Mittel- & Südamerika 6.890,00 1,7

Im Jahr 2012 betrugen die weltweiten Kohlereser- davon Kolumbien 6.366,00 1,6

ven (Stein- und Braunkohlen) nach BP Schätzung Europa & Eurasien 92.990,00 23,0

bei 860,9 Gt.42 Im Jahr 2002 wurden hingegen noch davon Tschechische 192,00 0,0

Reserven von 984,4 Gt geschätzt. Das Reserve-to- Republik

Production Verhältnis, das aussagt, wie lange die davon Deutschland 99,00 0,0

Reserven bei einer gleichbleibenden Produktion

davon Kasachstan 21.500,00 5,3

ausreichen, ist in den vergangen 20 Jahren in allen

davon Polen 4.338,00 1,1

Regionen gesunken43.

davon Russland 49.088,00 12,1

davon Türkei 529,00 0,1

davon Ukraine 15.351,00 3,8

Tabelle 16 Mittlerer Osten & Afrika 32.721,00 8,1

Die 10 größten Steinkohlenimportländer* 51 davon Südafrika 30.156,00 7,5

davon Mittlerer Osten 1.203,00 0,3

in Mio. t 2010 2011 2012

Asien & Pazifik 159.326,00 39,4

China 166 183 235

davon Australien 37.100,00 9,2

Japan 184 175 185

davon China 62.200,00 15,4

Indien 86 114 129

davon Indien 56.100,00 13,9

Südkorea 111 129 126

davon Indonesien 1.520,00 0,4

Taiwan 64 67 66

Insgesamt 404.762,00 100,0

Deutschland 40 44 45

Quelle: BP

Großbritannien 26 32 45

Italien 22 24 29

Spanien 13 16 21 Der größte Steinkohlenförderer im Jahr 2012 war

China mit einem Anteil von 51,3 % an der weltwei-

USA 15 11 7

ten Produktion von insgesamt etwa 7.941 Mt46. Etwa

Gesamt 727 795 888

18 % der geförderten Steinkohlen werden weltweit

Anteil am Welthandel 0,75 0,81 0,82

gehandelt. Die größten Exporteure sind Indonesien

EU-27 176 155 212 (30 %)47, Australien (25 %)48 und Russland (10 %)49.

Anteil am Welthandel 0,19 0,15 0,2 Die größten Importländer sind China, Japan, Indien

*teils vorläufig, seewärtige Menge

und Südkorea. Deutschland rangiert auf dem 6. Platz

Quelle: Verein der Kohlenimporteure e.V. der importierenden Länder50.

20Abbildung 7

Gesamtpotenzial Steinkohlen 201241

Quelle: BGR

Importabhängigkeit Bei den Steinkohlenimporten rangierten die Lieferun-

gen aus den USA und Russland an der Spitze (siehe

In Deutschland wurden im Jahr 2012 etwa 56,2 Mio.

Abbildung 11). Die weiteren Hauptimporteure nach

t Steinkohlen verbraucht52, wovon nur 19 - 20% aus

Deutschland waren Kolumbien, Australien, Polen und

einheimischer Förderung stammte53. Seit Mitte der

Südafrika.

Neunziger Jahre erfolgt eine sukzessive Verringerung

der Eigenförderung und im Gegenzug ein Anstieg der

Steinkohlenimporte. Die Importe haben sich seit 1990

etwa vervierfacht. Mit dem Ausstieg aus der Subven- Abbildung 9

tionierung der Steinkohlenförderung in Deutschland

Herkunft der Steinkohlenimporte 2012

werden ab 2019 Steinkohlen nur noch importiert.

Herkunft der Steinkohlenimporte* nach

Deutschland (2012)

Abbildung 8

Importquoten der Importierten Kohle54 5% 3% 3%

24%

Entwicklung der Marktanteile importierter und heimischer USA

10%

Steinkohle in Deutschland Russland

Mio t. SKE

Kolumbien

80

70 69 62 59 Polen

70

57 11%

60 23%

46% Australien

50

58%

40 Südafrika

77% 81%

30 24%

77% Kanada

20 54%

10 42%

23% 19%

20% Sonstige

0

1995 2000 2005 2010 2012

Heimische Steinkohle Importkohle

*Steinkohlen, inklusive Briketts und Steinkohlenkoks

*Steinkohlen, inklusive Briketts und Steinkohlenkoks

Quelle: Gesamtverband Steinkohle Quelle: Statistik der Kohlenwirtschaft e.V. 2013

21Abbildung 10

Steinkohlenimporte nach Herkunftsländern seit 1990 nach Deutschland

12000

Steinkohlenimporte nach Deutschland

10000

8000

in 1000t

6000

4000

2000

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Tschechische Republik Polen Belgien/Luxenburg Niederlande

Großbritannien Frankreich USA, Kanada Südafrika

Australien Russland Kolumbien

Quelle: BMWi Energiedaten, Verein der Kohlen-Importeure e.V., Statistik der Kohlenwirtschaft

Eine Entwicklung der Steinkohlenimporte nach Her- Tabelle 17

kunftsländern seit 1990 ist in Abbildung 12 darge- Anteile von Steinkohlen am Primärenergie-

stellt. Der Anteil von Steinkohlen am Primärenergie- verbrauch1) in Deutschland

verbrauch in Deutschland betrug 2013 12,7 %55. Der

Anteil an der Stromerzeugung lag bei 19,7 %. Jahr PEV Stein- PEV insge- Prozentualer

kohle samt Anteil

Knapp 71% des Steinkohlenverbrauchs in der EU ent- 1990 2.306 14.905 15,5 %

fielen 2012 auf den Verbrauch in Kraftwerken, etwa 1991 2.330 14.610 15,9 %

16% wurden in Hütten/Kokereien verwendet und wei- 1992 2.196 14.319 15,3 %

tere 13% im Wärmemarkt56. Auf dem deutschen Markt 1993 2.139 14.309 14,9 %

zeigt sich vergleichbares Verbrauchsmuster: 1994 2.140 14.185 15,1 %

1995 2.060 14.269 14,4 %

Nahezu zwei Drittel der Steinkohlen wird in Kraftwer-

1996 2.090 14.746 14,2 %

ken verwendet, gefolgt von der Nutzung in der Eisen-

1997 2.065 14.614 14,1 %

und Stahlindustrie und nur im geringen Umfang im

1998 2.059 14.521 14,2 %

Wärmemarkt. Ähnlich verhält sich der Absatz der in

Deutschland geförderten Steinkohlen. Über 70 % wer- 1999 1.967 14.323 13,7 %

den in Kraftwerken genutzt und tragen damit etwa zu 2000 2.021 14.401 14,0 %

7 % der Stromerzeugung bei. Weitere 25 % werden in 2001 1.949 14.679 13,3 %

der deutschen Stahlindustrie eingesetzt. Im geringen 2002 1.927 14.427 13,4 %

Umfang erfolgt die Nutzung im Wärmemarkt. 2003 2.010 14.600 13,8 %

2004 1.909 14.591 13,1 %

Anteil am Primärenergieverbrauch in Deutschland 2005 1.808 14.558 12,4 %

Der Anteil der Steinkohlen am Primärenergiever- 2006 1.964 14.837 13,2 %

brauch ist insgesamt von 15,5 % im Jahr 1990 auf 2007 2.017 14.197 14,2 %

12,7 % im Jahr 2013 geschrumpft. Das entspricht 2008 1.800 14.380 12,5 %

einem Rückgang von 18 %. 2009 1.496 13.531 11,1 %

2010 1.714 14.217 12,1 %

1) Berechnungen auf der Basis des Wirkungsgradansatzes.

*) Vorläufige Angaben 2011 1.715 13.599 12,6 %

Quelle: für 1990-2011, Arbeitsgemeinschaft Energiebilanzen: Auswertungstabellen zur 2012 1.709 13.643 12,5 %

Energiebilanz für die Bundesrepublik Deutschland 1990-2011, Stand Juli 2013

für 2012 und 2013, Arbeitsgemeinschaft Energiebilanzen: Primärenergieverbrauch in der 2013* 1.779 14.005 12,7 %

Bundesrepublik Deutschland 2012/2013, Stand: Dez. 2013

22Abbildung 11

Entwicklung

Entwicklung desdes Primärenergieverbrauchs

Primärenergieverbrauchs von Steinkohle invon Steinkohlen in Deutschland

Deutschland

PJ

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

2.306 2.330 2.196 2.139 2.140 2.060 2.090 2.065 2.059 1.967 2.021 1.949 1.927 2.010 1.909 1.808 1.964 2.017 1.800

1.496 1.714 1.715 1.709 1.779

0

1990 1995 2000 2005 2010

Steinkohle Braunkohle Mineralöl Erdgas Kernenergie Erneuerbare Energien Sonstige Energieträger

Quellen: AG Energiebilanzen, Auswertungstabellen zur Energiebilanz, Stand Juli 2013;

Quellen: AG Energiebilanzen, Auswertungstabellen zur Energiebilanz, Stand Juli 2013;

für 2012, 2013 AG Energiebilanzen, Primärenergieverbrauch für Deutschland, Stand Januar 2014

für 2012, 2013 AG Energiebilanzen, Primärenergieverbrauch für Deutschland, Stand Januar 2014

Der Primärenergieverbrauch57 ist in Deutschland seit als im Jahr 1990. Im Vergleich zu 2000 bzw. 2008

Beginn der 90er Jahre leicht rückläufig. Nach vorläu- sank der Verbrauch des Jahres 2013 deutlich um 12 %

figen Angaben der Arbeitsgemeinschaft Energiebilan- bzw. 1,2 %. Im Jahr 2013 stieg der Verbrauch von

zen betrug der Primärenergieverbrauch im Jahr 2013 Steinkohlen im Vergleich zum Vorjahr um 4,1 % an.

14.005 Petajoule (PJ) und lag damit um 6 % niedriger

Abbildung 12

Bruttostromerzeugung in Deutschland

Bruttostromerzeugung in Deutschland nach(Steinkohle)

nach Energieträgern Energieträgern

TWh

700

600

500

400

300

200

100

141 150 142 146 145 147 153 143 153 143 143 138 135 147 141 134 138 142 125 108 117 112 116 124

0

1990 1995 2000 2005 2010 2013*

Steinkohle Braunkohle Kernenergie Erdgas Mineralölprodukte Erneuerbare Energien Übrige Energieträger

*vorläufige

*vorläufige Angaben,

Angaben, z.T.

geschätzt

z.T. geschätzt

Quelle: Arbeitsgemeinschaft Energiebilanzen: Sondertabelle Bruttostromerzeugung in Deutschland von 1990 bis 2013 nach

Quellen: Arbeitsgemeinschaft Energiebilanzen: Sondertabelle Bruttostromerzeugung in Deutschland von 1990 bis 2013 nach Energieträgern, Stand Februar 2014

Energieträgern, Stand Dez. 2013

23Seit 1990 fanden große Veränderungen im Ener- Tabelle 18

gieträgermix statt. Hervorzuheben sind die Halbie-

Anteile der Steinkohlen an der Bruttostrom-

rung des Braunkohleneinsatzes, die Steigerung des

erzeugung in Deutschland

Gasverbrauchs um fast 40 Prozent und das massive

Wachstum erneuerbarer Energieträger. Von den in Jahr Stein- Brutto- Prozentu-

kohlen stromer- aler Anteil

Deutschland im Jahr 2013 verbrauchten Primärener- [TWh] zeugung der Stein-

gien entfielen etwa ein Drittel auf Mineralölprodukte insgesamt kohlen

und ein Fünftel auf Erdgas. Steinkohlen, Braunkohlen [TWh]

und Kernenergie lieferten jeweils rund ein Zehntel des 1990 140,8 549,9 25,6 %

Primärenergiebedarfs (siehe Abbildung 13). 1991 149,8 540,2 27,7 %

1992 141,9 538,2 26,4 %

Anteil an der Bruttostromerzeugung in Deutschland 1993 146,2 527,1 27,7 %

Auch die Struktur der Bruttostromerzeugung nach

58 1994 144,6 528,5 27,4 %

eingesetzten Energieträgern änderte sich zwischen 1995 147,1 536,8 27,4 %

1990 und 2013 deutlich (siehe Abbildung 14). Der 1996 152,7 552,7 27,6 %

Anteil der Energieträger Braunkohlen, Steinkohlen 1997 143,1 552,3 25,9 %

und Kernenergie an der Bruttostromerzeugung hat 1998 153,4 557,2 27,5 %

seit 1990 abgenommen. Heute besitzen alle drei 1999 143,1 556,3 25,7 %

Energieträger zusammen nur noch einen Anteil von

2000 143,1 576,6 24,8 %

rund 61 %, 1990 waren es noch 84 %. Nach vorläu-

2001 138,4 586,4 23,6 %

figen Angaben der Arbeitsgemeinschaft Energiebi-

2002 134,6 586,7 22,9 %

lanzen ist der Anteil der Steinkohlen an der Brutto-

stromerzeugung zwischen 1990 und 2013 um 6 % 2003 146,5 608,8 24,1 %

zurückgegangen, obwohl sich die Stromerzeugung 2004 140,8 617,5 22,8 %

insgesamt um 15 % erhöhte. Im Vergleich mit allen 2005 134,1 622,6 21,5 %

Energieträgern hat sich der Anteil der Steinkohlen an 2006 137,9 639,6 21,6 %

der Bruttostromerzeugung von 31 % im Jahr 1990 auf 2007 142,0 640,6 22,2 %

19,6% im Jahr 2013 verringert (siehe Abbildung 14). 2008 124,6 640,7 19,4 %

im Vergleich mit dem Jahr 2000 sank der Anteil 2013 2009 107,9 595,6 18,1 %

um 5,2 % und seit 2008 blieb der Anteil 2013 nahe- 2010 117,0 633,0 18,5 %

zu konstant. In der jüngsten Entwicklung steigerten

2011 112,4 613,1 18,3 %

die Steinkohlen ihren Anteil 2013 im Vergleich zum

2012 116,4 629,8 18,5 %

Vorjahr um 1,21%.

2013* 124,0 633,6 19,6 %

*) Vorläufige Angaben

Tabelle 18 zeigt den Anteil der Steinkohlen an der

Quellen: Statistisches Bundesamt; Bundesministerium für Wirtschaft und Technologie;

Bruttostromerzeugung in der Zeitreihe. Der Anteil der BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.; Statistik der Kohlenwirt-

schaft e.V.; AG Energiebilanzen e.V.

Steinkohlen am Stromverbrauch ist nicht bestimmbar, Stand: 07.Februar 2014

da Fackel- und Leitungsverluste nicht brennstoffspe-

zifisch bekannt sind.

Steinkohlenkraftwerke in Deutschland

Anzahl und Leistung der bestehenden Kraftwerke

Tabelle 19

Gesamtleistung der Steinkohlenkraftwerke in Deutschland59

Kraftwerke Nettoengpass- Fernwärme-leistung

Standorte Blöcke Bruttoleistung (MW)

> 1 MW leistung (MW) (MW)

Steinkohle 69 107 27977,3 25659,660 14692,5

Quelle: Umweltbundesamt/BNetzA

24Sie können auch lesen