DER CRM-REIFEGRAD IN DER DEUTSCHEN FINANZDIENSTLEISTUNGSBRANCHE

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DER CRM-REIFEGRAD IN DER

DEUTSCHEN FINANZDIENSTLEISTUNGSBRANCHE

Eine Studie von SHS VIVEON

Kein Teil dieser Veröffentlichung darf ohne schriftliche Genehmigung der

SHS VIVEON AG reproduziert oder vervielfältigt werden.

Veröffentlicht durch SHS VIVEON AG

Clarita-Bernhard-Str. 27 . 81249 München . Germany

www.SHS-VIVEON.com

1

Inhalt

Einleitung............................................................................................................................. 4

Vorstellung des SHS VIVEON CRM-Reifegradmodells .................................................... 5

Vorstellung der Umfrage .................................................................................................... 7

Umfrageergebnisse ............................................................................................................ 8

CRM Ziele & Steuerung .................................................................................................................... 8

Daten ................................................................................................................................ 10

Zielgruppe & Analyse ..................................................................................................................... 12

Maßnahmen ................................................................................................................................ 14

Erfolgsmessung.............................................................................................................................. 16

Prozesse & Tools ........................................................................................................................... 18

Zusammenfassung ........................................................................................................... 21

Autor ................................................................................................................................. 24

SHS VIVEON AG ................................................................................................................ 25

Kontakt............................................................................................................................... 26

2

Abbildungsverzeichnis

Abbildung 1: Funktionen des SHS VIVEON CRM-Reifegradmodells ........................................ .................. 6

Abbildung 2: Wie erfolgt die Planung Ihrer kundenbezogenen Maßnahmen? ........................... .................. 8

Abbildung 3: Wie steuern Sie Ihre kundenbezogenen Maßnahmen? ........................................ .................. 9

Abbildung 4: Wie würden Sie Ihre Marketing-, Vertriebs- und Servicedatenquellen beschreiben? ............ 10

Abbildung 5: Welche Daten nutzen Sie im Rahmen Ihrer kundenbezogenen Maßnahmen? .... ................ 11

Abbildung 6: Wie granular segmentieren Sie Ihre Kunden? ...................................................... ................ 12

Abbildung 7: Wie erfolgt die Bereitstellung Ihrer Analysen? ...................................................... ................ 13

Abbildung 8: Wie gestalten Sie Ihre Marketing- und Vertriebs-Maßnahmen je Kunde? ............ ................ 14

Abbildung 9: Wie erfolgt die Abstimmung zwischen den Abteilungen bei der Durchführung Ihrer

kundenbezogenen Maßnahmen? ............................................................................................... ................ 15

Abbildung 10: Wie häufig und wie messen Sie Ihre kundenbezogenen Maßnahmen? ............. ................ 16

Abbildung 11: Wie würden Sie Ihre Reports beschreiben? ........................................................ ................ 17

Abbildung 12: Wie dokumentieren Sie Ihre Prozesse? .............................................................. ................ 18

Abbildung 13: Welche Tools unterstützen Ihre kundenbezogenen Maßnahmen? ..................... ................ 19

Abbildung 14: Wie stark sind diese Tools miteinander vernetzt? ............................................... ................ 19

Abbildung 15: Reifegradanalyse aller befragten Unternehmen .................................................. ................ 21

Abbildung 16 Prozentuale Verteilung anhand der Reifegradstufe ............................................. ................ 23

3

Einleitung

Customer Relationship Management (CRM) ist ein Begriff, der seit Jahrzenten existiert und in den letzten Jahren,

nicht zuletzt aufgrund des technologischen Fortschritts, wieder mehr Aufmerksamkeit erfährt. Befragt man drei

voneinander unabhängige Unternehmen, so kann man immer wieder feststellen, dass die Interpretationen dieses

Begriffs respektive dieses Konzepts sehr unterschiedlich ausfallen: Das erste Unternehmen versteht unter CRM

alle Marketingaktivitäten gegenüber dem Kunden. Für das zweite Unternehmen ist CRM ein Softwaresystem, wel-

ches die vorhandenen und potenziellen Kunden verwaltet. Und das dritte Unternehmen beschreibt CRM als eine

Aufgabe des Vertriebs. Keine dieser Ausführungen ist per se falsch, dennoch sind alle drei unvollständig.

Im Rahmen dieser Studie verstehen wir unter Customer Relationship Management alle Maßnahmen, die für den

Aufbau und den Fortbestand nachhaltiger und profitabler Kundenbeziehungen erforderlich sind. Ziel ist es, die

Organisation und die Prozesse optimal auf die Neukundengewinnung, Kundenbindung und Kundenpotenzialaus-

schöpfung auszurichten.

Unsere im Projektalltag gewonnenen Erfahrungen zeigen, dass sich die Entwicklung und Gestaltung von CRM in

den Unternehmen aktuell in sehr unterschiedlichen Stadien befinden, jedoch haben fast alle Unternehmen eines

gemeinsam: Sie bezeichnen CRM als einen der wichtigsten Erfolgstreiber im Unternehmen.

Vor diesem Hintergrund hat SHS VIVEON ein Werkzeug entwickelt, mit welchem der CRM-Reifegrad nicht nur

gemessen, sondern auch weiterentwickelt werden kann. Dieses Werkzeug wurde bereits mehrfach erfolgreich in

CRM-Projekten verschiedenster Branchen eingesetzt. Grundlage ist ein ausführliches Assessment, bei dem der

Status des Kundenmanagements erhoben wird. Um den Blick über einzelne Unternehmen hinaus auf unterschied-

liche Branchen zu richten, hat SHS VIVEON darauf aufbauend einen Online-Fragebogen entwickelt, der eine brei-

tere Zielgruppe ansprechen soll. Ziel ist es, einen Gesamteindruck über den CRM-Reifegrad deutscher Unterneh-

men zu gewinnen, aber auch einen Einblick speziell in einzelne Branchen zu ermöglichen.

Die erste nun vorliegende Auswertung untersucht speziell die Banken- und Finanzdienstleistungsbranche in

Deutschland. Kaum eine andere Branche hatte in den letzten Jahren mehr Tiefschläge zu verkraften als diese:

Immobilienkrise, Finanzmarktkrise, das daraus resultierende niedrige Zinsniveau, welches wiederum starke Aus-

wirkungen auf die Versicherungen hatte, nicht zu vergessen die kritische Medienberichterstattung. Diese Ereignisse

führten zu einem kontinuierlichen Vertrauensverlust der Kunden in diese Institutionen. Die Erfahrung auch aus

anderen Bereichen zeigt: verlorengegangenes Vertrauen wenn überhaupt ist nur schwer wieder aufzubauen.

Eine Möglichkeit das Vertrauen wieder zurück zu gewinnen, könnte die Entwicklung innovativer und leistungsstar-

ker Produkte sein. In der Finanzdienstleitungsbranche ist dies aber, nicht zuletzt wegen der finanzbehördlichen

Auflagen, ein schwieriger und langwieriger Prozess. Einfacher, schneller und überaus effektiv wäre es, die häufig

von dieser Branche proklamierte Kundenorientierung stringent umzusetzen. Dazu notwendig ist aber ein professi-

onelles Customer Relationship Management. Doch wo steht die Finanzdienstleistungsbranche wenn es um das

Thema CRM geht? Sind die Forderungen von Kunden, Politik und Verbraucherschutzbänden berechtigt? In wel-

chen Bereichen hat die Branche schon viel erreicht? Wo besteht noch Handlungsbedarf? Mit dem CRM-Reifegrad-

modell versucht SHS VIVEON Antworten auf diese Fragen zu geben. Die nachfolgenden Kapitel stellen die Ergeb-

nisse der Untersuchung für diese Branche vor.

4

Vorstellung des SHS VIVEON CRM-Reifegradmodells

Das CRM-Reifegradmodell stellt einen standardisierten Bewertungsmaßstab für den Einsatz und die Entwicklung

von CRM-Maßnahmen dar. Es orientiert sich grundlegend an der Sichtweise, die ein Unternehmen gegenüber

seinem Endkunden einnimmt. Diese Sichtweise entwickelt sich über fünf Stufen und wird auf jeder Stufe durch die

sechs Grundbausteine des CRM (Dimensionen) genauer klassifiziert. Die sechs Dimensionen werden in den ein-

zelnen Stufen nicht unabhängig voneinander betrachtet, sondern bilden nur gemeinsam ein aussagekräftiges Bild.

Dies verdeutlicht die grundlegende Tatsache, dass ein ausgereiftes CRM-System über die verschiedenen Dimen-

sionen hinweg ausbalanciert sein muss. Beispielsweise lassen sich komplexe Analysen nicht ohne eine umfas-

sende Datenbasis durchführen und eine gezielte Strategie zeigt keinen Nutzen, wenn sie keine entsprechenden

Maßnahmen bewirken und Prozesse auslösen kann. Jede dieser Reifegradstufen definiert, wodurch die Beziehun-

gen eines Unternehmens zu seinen Kunden geprägt sind. Beispielsweise werden Kunden von Unternehmen, die

sich auf der Reifegradstufe eins befinden, in erster Linie als Abnehmer gesehen. Wohingegen die Beziehung zwi-

schen Unternehmen auf Reifegradstufe fünf und ihren Kunden eher durch ein partnerschaftliches Miteinander ge-

prägt ist.

Die einzelnen Stufen des SHS VIVEON CRM-Reifegradmodells lauten:

Stufe 1 Adhoc-Welt: Der Kunde wird hier in erster Linie als reiner „Abnehmer“ betrachtet, Maßnahmen und

Aktivitäten werden überwiegend manuell, ohne strategische Planung und weitestgehend spontan durch-

geführt. Der Fokus ist der Produktabsatz.

Stufe 2 Kampagnen-Welt: In dieser Stufe steht der Kundennutzen im Mittelpunkt der Betrachtung und Aktivitäten.

Es werden erste grobe Kundensegmente gebildet und unterschiedliche Datenquellen herangezogen. Maß-

nahmen werden noch unabhängig voneinander geplant und gesteuert.

Stufe 3 Kundenlebenszyklus-Welt: Alle CRM-Aktivitäten sind gebündelt und auf die Steigerung der Kundenzu-

friedenheit ausgerichtet. Die Ansprache richtet sich nach dezidierten Ereignissen im Kundenlebenszyklus

und ist bereits kanalübergreifend ausgesteuert.

Stufe 4 CRM-System: Entsprechend strategischen Definitionen werden in dieser Stufe alle Aktivitäten auch über

Abteilungen hinweg gebündelt und fokussieren die Kundenbindung. Anhand festgelegter KPI’s werden

Kunden gezielt und entsprechend ihrer Profile angesprochen.

Stufe 5 CRM-Kultur: Individuell zugeschnittene und in Echtzeit zentral gesteuerte Aktivitäten basierend auf den

Präferenzen der Kunden haben die Steigerung der Kundenloyalität zum Ziel. Eine unternehmensweite

Strategie und Systemlandschaft unterstützen echte „CRM-Kultur“ und ein ganzheitliches Kundenmanage-

ment.

5

© SHS VIVEON

Abbildung 1: Funktionen des SHS VIVEON CRM-Reifegradmodells

Anhand des CRM-Reifgradmodells kann nicht nur die derzeitige Reife des CRM eines Unternehmens gemessen

werden, es erlaubt auch die Qualifizierung und Visualisierung von zukünftigen Zielen. Je nach Wettbewerbssitua-

tion, Unternehmensgröße und -ausrichtung kann sich der erstrebenswerte Grad der CRM-Reife durchaus unter-

scheiden. Das Reifegradmodell unterstützt die Strukturierung und Planung der notwendigen Schritte, die in den

einzelnen Dimensionen notwendig sind, um zum gesetzten Ziellevel aufzusteigen.

6

Vorstellung der Umfrage

Die Bestimmung des CRM-Reifegrads eines Unternehmens durch SHS VIVEON erfolgt in der Regel durch ein

Reifegrad-Assessment. Dieses Assessment besteht im Kern aus einem Workshop, welcher üblicherweise mit den

Entscheidern eines Unternehmens aus den Bereichen Marketing, Vertrieb, Service und IT durchgeführt wird. Die

sehr ausführliche, individuelle Status-Quo-Betrachtung im Assessment wird ergänzt durch einen Benchmark, der

einen Überblick und Vergleichsmöglichkeiten zur gesamten Branche aber auch über andere Branchen geben soll.

In einer Online-Befragung können Unternehmen daher schnell und unkompliziert ihren Reifegrad ermitteln. Der

Umfang eines Assessments kann nicht in einer Online-Umfrage nachgebildet werden. Aus diesem Grund wurde

speziell für dieses Medium ein Fragen-Set von dreizehn Fragen gebildet, welche alle sechs Dimensionen des CRM-

Reifegradmodells berücksichtigten:

- CRM Ziele & Steuerung

- Daten

- Zielgruppe & Analysen

- Maßnahmen

- Erfolgsmessung

- Prozesse & Tools

Dadurch entsteht bei vollständiger Beantwortung der Fragen ein grobes Bild des vorherrschenden CRM-Reifegrads

des teilnehmenden Unternehmens.

Durchführung:

Die Online-Umfrage wurde selbständig von den teilnehmenden Personen ausgefüllt. Die für diese Studie zugrun-

deliegenden Daten wurden im Zeitraum von Februar 2014 bis September 2014 erhoben. Alle dreizehn Fragen sind

Multiple-Choice-Fragen. Mit Ausnahme von zwei Fragen kann jeweils nur eine Antwort ausgewählt werden.

Insgesamt beteiligten sich knapp 80 Entscheider aus den Bereichen Marketing, Vertrieb und IT mit den nachfol-

genden Branchenschwerpunkten:

- Erstversicherer

- Privatbanken

- Leasingunternehmen

Die nachfolgende Auswertung soll als Indikator dienen und Entwicklungspotenziale für den CRM-Reifegrad von

Finanzdienstleistungsunternehmen, die in Deutschland tätig sind, aufzeigen. Sie bietet Unternehmen die Möglich-

keit als Benchmark den eigenen Reifegrad mit dem Branchenschnitt zu vergleichen und wettbewerbsrelevante

Handlungsfelder zu identifizieren. Die Ergebnisse wurden je Reifegraddimension aufbereitet und beinhalten jeweils

die Beschreibung der Dimension, die Darstellung der Umfrageergebnisse sowie ein Fazit. Darüber hinaus wird in

einem weiteren Kapitel darauf eingegangen, wie sich der Gesamtreifegrad der in Deutschland tätigen Finanzdienst-

leistungsunternehmen darstellt.

7

Umfrageergebnisse

Die nachfolgenden Kapitel betrachten die einzelnen Fragen je Reifegraddimension. Dabei werden die einzelnen

Dimensionen beschrieben, die jeweilige Fragestellung vorgestellt und abschließend die Umfrageergebnisse aus-

gewertet.

Dimension: CRM-Ziele & Steuerung

Beschreibung der Dimension

Die Dimension CRM-Ziele & Steuerung kennzeichnet die notwendigen strategischen und operativen Schritte, um

die Erreichung eines bestimmten Reifegrads zu ermöglichen. Im Wesentlichen handelt es sich hierbei um die Ent-

wicklung von abteilungsübergreifenden Initiativen, welche das unternehmensweite CRM durch eine zentrale Steu-

erung voranbringt. Diese Dimension wird in wesentlichen Teilen aus der Unternehmensstrategie abgeleitet.

In dieser Dimension wurden den teilnehmenden Personen folgende Fragen gestellt:

1. Wie erfolgt die Planung Ihrer kundenbezogenen Maßnahmen?

2. Wie steuern Sie Ihre kundenbezogenen Maßnahmen?

Ziel dieser Fragen war es herauszufinden, ob Finanzdienstleistungsunternehmen ihre CRM-Maßnahmen strate-

gisch planen, messbare Ziele vereinbaren und in welcher Form die operative Steuerung der geplanten Maßnahmen

vorgenommen wird.

Darstellung der Umfrageergebnisse

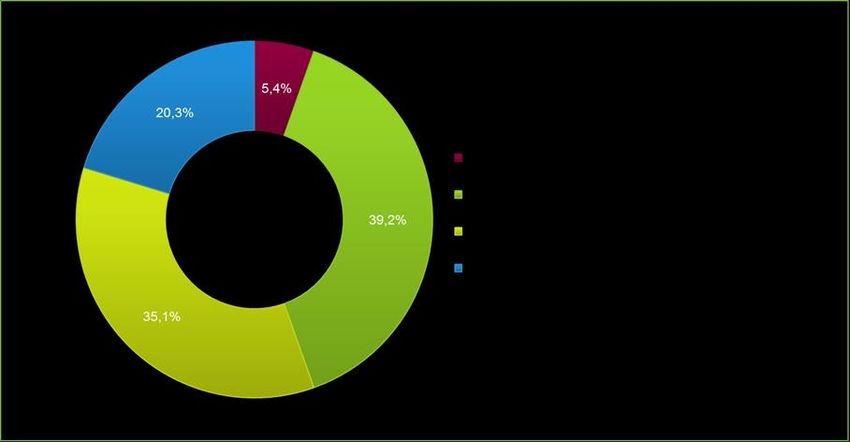

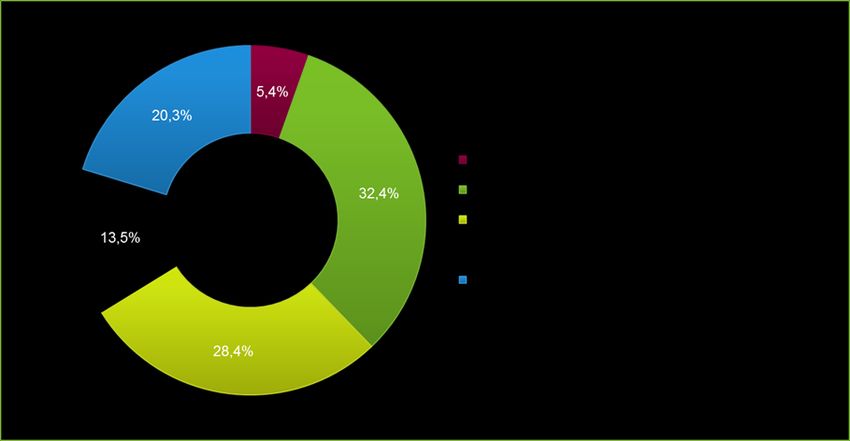

Abbildung 2: Wie erfolgt die Planung Ihrer kundenbezogenen Maßnahmen?

8

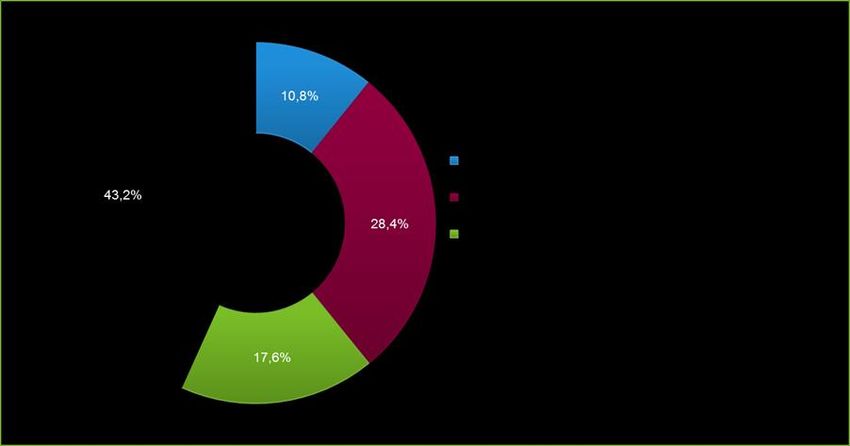

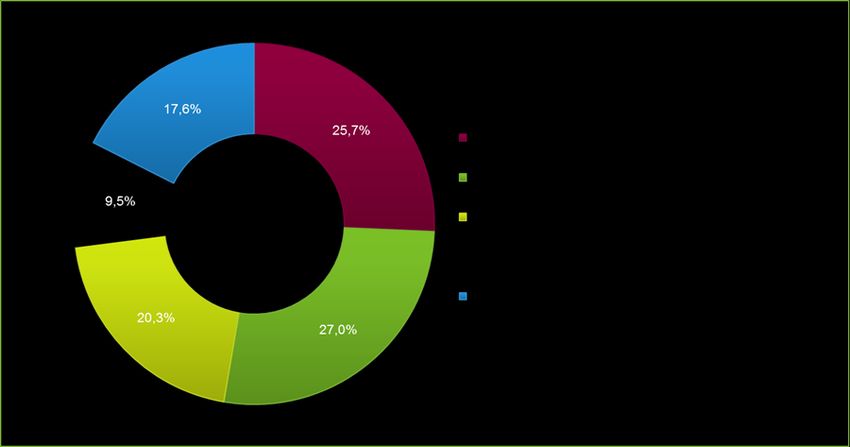

Abbildung 3: Wie steuern Sie Ihre kundenbezogenen Maßnahmen?

Fazit

Die Finanzdienstleistungsbranche plant ihre CRM-Maßnahmen größtenteils gezielt. Nur 5,3 Prozent der Unterneh-

men geben an, Aktivitäten im Rahmen von CRM nicht gezielt zu planen und nur vereinzelt aus den jeweiligen

Abteilungen heraus durchzuführen. Jedoch verzichtet mehr als ein Drittel der Unternehmen darauf, diese Maßnah-

men auch mit messbaren Zielgrößen zu verknüpfen. Durch das Fehlen dieser Komponente wird das Reporting

erheblich erschwert. Ohne Zielgrößen können die Ergebnisse von Aktivitäten und Maßnahmen nicht in Relation

gesetzt und belastbare Aussagen über deren Wirkung und Erfolg getroffen werden. Ein Vergleich mit anderen

Aktivitäten z.B. der Erfolg von Mailing-Kampagnen ist nicht möglich, Optimierungspotenzial nicht zu erkennen. Bis-

her lässt nur jedes fünfte Unternehmen die Ergebnisse der eigenen Erfolgsmessung in seine Planung einfließen

und ist damit in der Lage, CRM als einen „Closed-Loop“ zu bearbeiten.

Customer Relationship Management ist ein Zusammenspiel aus mehreren Werkzeugen und Maßnahmen unter-

schiedlicher organisatorischer Abteilungen, die gemeinsam ein Ziel verfolgen. Bei der Steuerung gemeinsamer

Maßnahmen zeigt sich in der Finanzdienstleistungsbranche bereits ein fortgeschrittenes Niveau. In den meisten

Fällen findet ein Austausch oder eine grobe Abstimmung zwischen den Abteilungen statt. Zentral gesteuerte CRM-

Aktivitäten sind aber immer noch die Ausnahme.

Nur knapp 5 Prozent der Unternehmen handeln ausschließlich auf Erkenntnissen der Vergangenheit, d.h. Pro-

duktempfehlungen werden ausschließlich aus den bereits abgeschlossenen Verträgen abgeleitet, unabhängig vom

aktuellen Status des Kunden. 39,2 Prozent der Unternehmen hingegen steuern ihre Aktivitäten mit Kunden anhand

von gegenwartsbezogenen Informationen z.B. Informationen zur aktuellen Lebenssituation. Mehr als die Hälfte der

Unternehmen hat ihr Handeln bereits sogar proaktiv, also zukunftsbezogen, ausgerichtet. Die Auswertung zeigt

zudem, dass diejenigen Unternehmen, die eine intensive Erfolgsmessung durchführen, ihre kundenbezogene Maß-

nahmen proaktiv unter Zuhilfenahme von externem und internem Benchmarking steuern (jeweils 20,3 Prozent).

Dies kann damit begründet werden, dass diese Vorgehensweise eine enge Zusammenarbeit von Marketing, Ver-

trieb und Analysten bedingt.

9

Dimension: Daten

Beschreibung der Dimension

Die Dimension Daten beschreibt, welche Daten und Datenstrukturen in welcher Datenqualität auf der jeweiligen

Reifegradstufe zur Verfügung stehen müssen. Höhere Reifegradstufen beziehen sich vor allem auf die Integration

verschiedener Datenquellen in ein zentrales Datenhaltungssystem, welches die Verfügbarkeit relevanter Informati-

onen in der jeweiligen Anwendung und im jeweiligen Nutzungsszenario sicherstellt.

In dieser Dimension wurden den teilnehmenden Personen folgende Fragen gestellt:

1. Wie würden Sie Ihre Marketing-, Vertriebs- und Servicedatenquellen beschreiben?

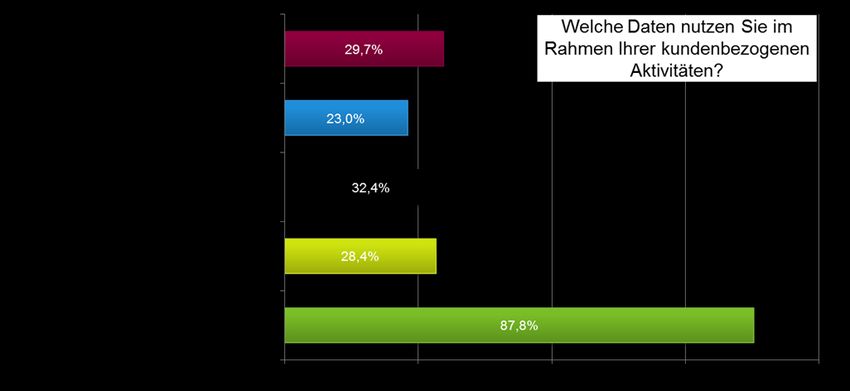

2. Welche Daten nutzen Sie im Rahmen Ihrer kundenbezogenen Maßnahmen? (Mehrfachantworten möglich)

Zum einen war es Ziel dieser Fragen herauszufinden, ob Finanzdienstleistungsunternehmen die komplette Band-

breite der verfügbaren Daten nutzen, um ihre Kunden besser kennenzulernen und um diese dann individueller be-

dienen zu können. Zum anderen sollte festgestellt werden, ob die in einem Unternehmen vorhandenen und nutz-

baren Datenquellen in Beziehung zueinander gestellt werden, um eine unternehmensinterne 360°-Kundensicht zu

erzeugen. Eine ganzheitliche Sicht auf den Kunden berücksichtigt nicht nur seine Stamm- und Transaktionsdaten,

sondern bezieht sich vielmehr auch auf seine gesamte Historie, sein Informations- und Kommunikationsverhalten

auf allen Kanälen, seine Affinitäten bis hin zu zukünftigen Kaufwahrscheinlichkeiten. Besonders fortgeschrittene

Unternehmen können diese Daten in Echtzeit abrufen.

Darstellung der Umfrageergebnisse

Abbildung 4: Wie würden Sie Ihre Marketing-, Vertriebs- und Servicedatenquellen beschreiben?

10Abbildung 5: Welche Daten nutzen Sie im Rahmen Ihrer kundenbezogenen Maßnahmen?

Fazit

Bei mehr als der Hälfte der befragten Unternehmen kann man darauf schließen, dass noch keine 360°-Kundensicht

implementiert wurde. Dies birgt neben dem Verlust von Synergieeffekten und Kosteneinsparungspotenzialen auch

ein erhebliches Risiko, Bestandskunden zu verärgern. Denn nicht selten kommt es vor, dass z.B. Kunden durch das

Marketing auf ein Produkt angesprochen werden, welches der Vertrieb erst vor kurzer Zeit vermittelt hat. Dies ließe

sich unter anderem mit einer gemeinsamen zentralen Datengrundlage vermeiden.

Erstaunlich ist, dass jeweils nur ca. ein Drittel der teilnehmenden Unternehmen auf andere Daten als Stamm-,

Transaktions- und Produktdaten zur inhaltlichen Gestaltung ihrer CRM-Maßnahmen setzt. Am wenigsten werden

Informationen aus Social Media Quellen herangezogen. Aber auch unstrukturierte Daten (Big Data) scheinen die

Unternehmen vor größere Herausforderungen zu stellen und werden noch nicht häufig eingesetzt. Die Gründe dafür

lassen sich auf verschiedene Aspekte zurückführen: Oft fehlen die technologischen Voraussetzungen, diese Daten

zu erheben, auszuwerten und wertvolle Informationen daraus zu erheben. Ein weiterer Grund sind häufig auch

organisatorische Barrieren, die einen Austausch zwischen Abteilungen oder Sparten erschweren. Aber auch feh-

lende Kenntnis oder große Unsicherheit bei der Erhebung der Daten vor dem Hintergrund des Datenschutzes

verhindern die Nutzung. Die Sammlung von Informationen über Kunden, ihre Affinitäten und ihre Position zum Un-

ternehmen ist ein wesentlicher Erfolgstreiber im Kundenmanagement. Denn gerade in der Finanzdienstleistungs-

branche, die früher durch persönliche Kontakte geprägt war, hat durch die Digitalisierung ein großer Wandel statt-

gefunden. Kunden informieren sich über das Internet und entscheiden immer mehr ohne ein persönliches Gespräch

mit einem Kundenberater. Entscheidungsgründe und persönliche Informationen bleiben dem Unternehmen verbor-

gen. Umso wichtiger ist es, die entscheidenden Informationen zu erheben, vorhandene Kundeninformationen bes-

ser zu nutzen und Quellen optimal zu nutzen. Für treffsichere Empfehlungen sind Kunden oftmals bereit, Informati-

onen über sich zu geben.

11Dimension: Zielgruppe & Analyse

Beschreibung der Dimension

Die Dimension Zielgruppe & Analyse stellt Analysemethoden vor, die in den unterschiedlichen Reifegradstufen an-

gewendet werden. Die durch Analysen gewonnenen Ergebnisse fließen dann beispielsweise als Affinitäten, Scores

oder Kundenprofile zurück in die Datenbasis für CRM-Maßnahmen. Während in niedrigeren Reifegraden einfache

manuelle Adhoc-Analysen vorherrschen, werden die höheren Reifegrade durch standardisierte Anwendungen kom-

plexer Algorithmen geprägt.

In dieser Dimension wurden den teilnehmenden Personen folgende Fragen gestellt:

1. Wie granular segmentieren Sie Ihre Kunden?

2. Wie erfolgt die Bereitstellung Ihrer Analysen?

Die erste Frage hatte das Ziel herauszufinden, ob in den befragten Unternehmen Kundenprofile und Kundenseg-

mente erstellt werden, welche die Grundlage bilden, um inhaltlich individualisierte CRM-Maßnahmen auszusteuern.

Die zweite Frage zielte darauf ab, festzustellen, wie hoch der Standardisierungsgrad der durchgeführten Analysen

ist.

Darstellung der Umfrageergebnisse

Abbildung 6: Wie granular segmentieren Sie Ihre Kunden?

12Abbildung 7: Wie erfolgt die Bereitstellung Ihrer Analysen?

Fazit

Fast ein Viertel der befragten Unternehmen nimmt keine detaillierte Segmentierung der vorhandenen Kundenbasis

vor. CRM-Maßnahmen können nicht individuell ausgesteuert werden. Das hat zur Folge, dass Kunden ungenau

angesprochen werden, beispielsweise mit Produkten, die sie bereits erworben haben oder die nicht zu ihrer Le-

benssituation passen. Unternehmen riskieren damit nicht nur die Verärgerung der Kunden, sondern auch eine Fehl-

allokation von Marketingbudgets und erzeugen somit unnötige Kosten. Eine individuelle auf die Bedürfnisse und

aktuelle Situation angepasste Kundenansprache gehört heute zu den entscheidenden Wettbewerbskriterien und

erhöht nachweislich nicht nur die Kundenzufriedenheit, sondern auch die Bindung und Loyalität zum Unternehmen.

Mehr als die Hälfte der Unternehmen lassen ihre Analysen ad-hoc erstellen respektive nur vereinzelt standardisie-

ren. Das lässt darauf schließen, dass Analysen noch kein integraler Teil des CRM-Systems sind. Die Folgen sind

vielfach. Zum einen entstehen durch die sich wiederholende, manuelle Arbeit hohe Aufwände, die durch eine Stan-

dardisierung vermieden werden könnten. Zum anderen ist die Wahrscheinlichkeit groß, dass nicht standardisierte

Analysen sich inhaltlich häufig voneinander unterscheiden, obwohl diese ein und dieselbe Fragestellung beantwor-

ten sollen und somit keine konsistente Entscheidungsgrundlage darstellen. Mit vorhersagenden Analysen (soge-

nannten Predictive Analytics) lassen sich aussagekräftige Muster und Abhängigkeiten in Datenbeständen identifi-

zieren und auf diese Weise mögliche zukünftige Ereignisse vorhersagen sowie potenzielle Handlungsmöglichkeiten

bewerten. Unternehmen können somit Verhaltensweisen oder Kaufabsichten zuverlässiger voraussagen und

Cross- und Upselling-Quoten signifikant erhöhen.

13Dimension: Maßnahmen

Beschreibung der Dimension

Die Dimension Maßnahmen bezieht sich auf alle CRM-Maßnahmen, die ein Unternehmen aktiv oder reaktiv gegen-

über dem Kunden aussteuert. Mit steigendem Reifegrad beziehen sich diese Maßnahmen zunehmend auf eine

breitere Datenbasis, sie werden dadurch individueller auf den einzelnen Kunden und seine Bedürfnisse abgestimmt.

Zudem werden die Maßnahmen bei hohem Reifegrad zunehmend kanalübergreifend optimiert.

In dieser Dimension wurden den teilnehmenden Personen folgende Fragen gestellt:

1. Wie gestalten Sie Ihre Marketing- und Vertriebsmaßnahmen je Kunde?

2. Wie erfolgt die Abstimmung zwischen den Abteilungen bei der Durchführung Ihrer kundenbezogenen Maß-

nahmen?

Frage eins zielte darauf ab herauszufinden, inwieweit die befragten Unternehmen tatsächlich die Bedürfnisse und

Wünsche ihrer Kunden im Rahmen von CRM-Maßnahmen berücksichtigen. Frage zwei sollte aufdecken, ob CRM

als ein zentrales Konzept oder System angesehen wird, in der alle beteiligten Abteilungen zusammenarbeiten.

Darstellung der Umfrageergebnisse

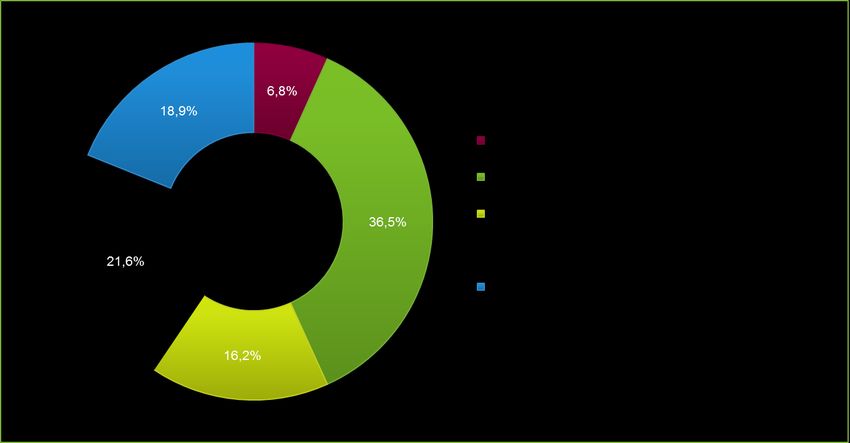

Abbildung 8: Wie gestalten Sie Ihre Marketing- und Vertriebs-Maßnahmen je Kunde?

14Abbildung 9: Wie erfolgt die Abstimmung zwischen den Abteilungen bei der Durchführung Ihrer kundenbezogenen Maßnahmen?

Fazit

Die in Deutschland ansässigen Finanzdienstleistungsunternehmen berücksichtigen größtenteils die individuellen

Situationen und Bedürfnisse ihrer Kunden bei der Aussteuerung ihrer CRM-Maßnahmen. 43,2 Prozent der Teilneh-

mer antworteten, dass sie ihre CRM-Maßnahmen an individuellen Kundenprofilen und Bedürfnissen ausrichten.

Allerdings stellt sich hier die Frage, wie einige dieser Unternehmen dies umsetzen. Denn betrachtet man die Aus-

wertung der vorhergehenden Frage segmentiert nur 28,4 Prozent der Unternehmen seine Kunden auf Einzelperso-

nenebene.

Erfreulich ist jedoch, dass in fast allen Unternehmen CRM-Maßnahmen abteilungsübergreifend abgestimmt wer-

den. Dies reduziert deutlich die Gefahr einer zu hohen Kundenkontaktfrequenz oder dass Kunden mit ein und

demselben Angebot durch unterschiedliche Abteilungen angesprochen werden. Dennoch sollten noch mehr Unter-

nehmen bestrebt sein, die CRM-Maßnahmen zentral zu steuern. Bisher wird dies in nur 33,8 Prozent der Fälle

umgesetzt. Dies kann beispielsweise durch die Abteilungen Marketing, Vertrieb oder Service erfolgen. Als beste

Lösung hat sich die Implementierung eines zentralen CRM-Bereichs erwiesen, der als Koordinator der CRM-Maß-

nahmen und Vermittler zwischen den Abteilungen Marketing, Vertrieb und Services fungiert.

15Dimension: Erfolgsmessung

Beschreibung der Dimension

Die Dimension Erfolgsmessung beschreibt die Art und Weise, wie Erfolge von CRM-Maßnahmen gemessen wer-

den und im Unternehmen verfügbar sind. Über die Entwicklungsstufen wird im Allgemeinen die Verantwortung für

diese Dimension zunehmend zentralisiert. Dabei entsteht nicht nur ein gesteigertes unternehmensweites Verständ-

nis für Definition und Aussage von Kennzahlen, sondern auch für deren Beitrag zur Effizienzerhöhung.

In dieser Dimension wurden den teilnehmenden Personen folgende Fragen gestellt:

1. Wie häufig und wie messen Sie Ihre kundenbezogenen Maßnahmen?

2. Wie würden Sie Ihre Reports beschreiben?

Ziel dieser beiden Fragen war es festzustellen, ob und in welcher Intensität die befragten Unternehmen ihre CRM-

Maßnahmen auch auswerten. Ein besonderes Augenmerk wurde dabei auf die Homogenität der erstellten Reports

gelegt.

Darstellung der Umfrageergebnisse

Abbildung 10: Wie häufig und wie messen Sie Ihre kundenbezogenen Maßnahmen?

16Abbildung 11: Wie würden Sie Ihre Reports beschreiben?

Fazit

Die Erfolgsmessung und damit die Grundlage für die Entscheidung, ob eine CRM-Maßnahme weitergeführt, verän-

dert oder nicht mehr durchgeführt wird, erfährt in der Finanzdienstleistungsbranche zur Zeit noch eine recht stief-

mütterliche Behandlung. Diese Einschätzung ergibt sich aus der Auswertung der Fragen zur Erfolgsmessung.

Ein Viertel der befragten Unternehmen führt noch kein regelmäßiges Reporting mit inhaltlich gleichen Kennzahlen

durch. Hinzu kommt, dass über die Hälfte der durchgeführten Erfolgsmessungen inhaltlich nicht abgestimmt ist

oder nur eine fachbereichsinterne Wahrheit abbildet. Die Folgen sind mangelnde Vergleichbarkeit unterschiedlicher

Betrachtungszeiträume, Fehlinterpretationen und Unklarheit über die Effektivität und Effizienz der durchgeführten

Maßnahmen. So kann es bei Vernachlässigung einer detaillierten Erfolgsmessung beispielsweise passieren, dass

nach Abschluss der Aktion falsche Schlüsse aus der Kampagnenanalyse gezogen werden. Allein die Tatsache,

dass nach Start der Kampagne mehr Neukunden gewonnen wurden, zeigt noch nicht, dass diese Ursache dafür

war. Es könnte auch sein, dass die Zahl auch ohne Kampagne im gleichen Zeitraum angestiegen wäre.

Dieser Umstand sollte jede Unternehmensführung alarmieren. Denn CRM-Maßnahmen sind in erster Linie keine

Imagekampagnen des Marketings. Vielmehr bilden diese das Fundament, damit ein Unternehmen seine wirtschaft-

lichen und damit überlebensnotwendigen Ziele erreichen kann.

17Dimension: Prozesse & Tools

Beschreibung der Dimension

Die Dimension Prozesse & Tools umfasst die grundlegenden Mechanismen, welche die CRM-Maßnahmen im Un-

ternehmen etablieren und in standardisierte Arbeitsabläufe integrieren. Zentraler Bestandteil dieser Dimension sind

die eigentlichen Prozesse, für die die entsprechenden Tools genutzt werden sollen, um die Prozessziele zu unter-

stützen bzw. zu ermöglichen.

In dieser Dimension wurden den teilnehmenden Personen folgende Fragen gestellt:

1. Wie dokumentieren Sie Ihre Prozesse?

2. Welche Tools unterstützen Ihre kundenbezogenen Maßnahmen? (Mehrfachantworten möglich)

3. Wie stark sind diese Tools miteinander vernetzt?

Ziel der ersten Frage war es herauszufinden, ob die befragten Unternehmen ihre Prozesse dokumentieren und ob

sie sich dabei an festgelegte Standards orientieren. Die zweite Frage zielte darauf ab zu erfahren, auf welche

technischen Hilfsmittel die befragten Unternehmen zurückgreifen, wenn sie ihre CRM-Maßnahmen planen, vorbe-

reiten, durchführen und auswerten. Die letzte Frage in dieser Dimension sollte Klarheit darüber schaffen, ob die

vorhandenen Tools miteinander vernetzt werden, um zahlreiche Synergien zu heben.

Darstellung der Umfrageergebnisse

Abbildung 12: Wie dokumentieren Sie Ihre Prozesse?

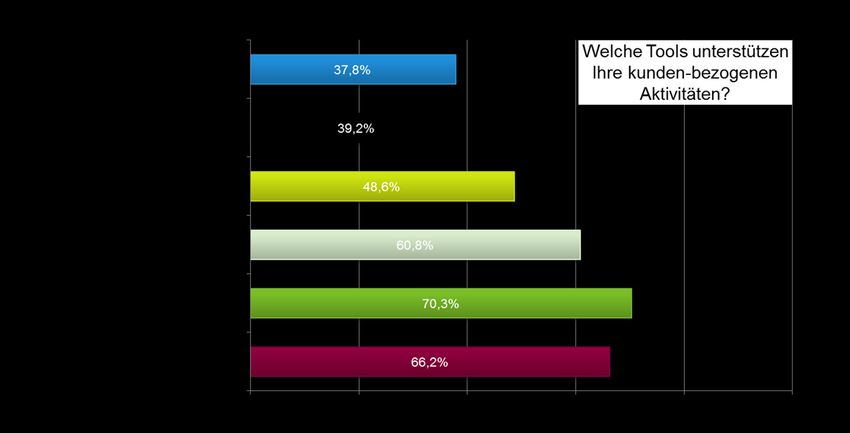

18Abbildung 13: Welche Tools unterstützen Ihre kundenbezogenen Maßnahmen?

Abbildung 14: Wie stark sind diese Tools miteinander vernetzt?

Fazit

In der Dimension „Prozesse und Tools“ zeigt sich insgesamt bereits ein fortgeschrittenes Bild. Über neunzig Pro-

zent der befragten Unternehmen dokumentieren ihre CRM-Prozesse. Definierte und dokumentierte Prozesse sind

ein wesentlicher Erfolgsfaktor bei der Aussteuerung von CRM-Maßnahmen. Informationen wie Kontakthäufigkei-

ten, Kontaktanlässe, Gesprächsinhalte oder versendete Angebote sind relevante Elemente einer Dokumentation

19und stellen die Grundlage für eine gezielte Vor- und Nachbereitung von Kundendialogen sowie die Aktivitätspla-

nung und -koordination dar. Hinzu kommt, dass sich prozessbeteiligte oder -betroffene Mitarbeiter anhand der

Dokumentation ein klares Bild darüber verschaffen können, wann was durch wen passiert. Aufgaben werden klar

zugewiesen und können durch eine genaue Dokumentation besser überprüft und nachvollzogen werden. Dies un-

terstützt neben der Akzeptanz von CRM-Prozessen auch die Sicherstellung deren Durchführung.

Im Bereich der verwendeten Systeme und Tools zeigt sich, dass fast dreiviertel der Unternehmen noch mit Excel-

Listen arbeitet. Über ein CRM-System verfügen laut Umfrage bisher nur 60 Prozent. Nur ca. fünfzig Prozent der

Unternehmen setzen auf moderne Systeme für Vertrieb, Marketing und Service. Innovative CRM-Systeme bieten

heute bereits eine 360-Grad-Sicht auf den Kunden, oftmals sogar in Echtzeit. Die Umfrage belegt jedoch, dass

diese hochspezialisierten Systeme bisher nur selten zum Einsatz kommen. Oftmals mangelt es an der fehlenden

abteilungsübergreifenden Nutzung.

Auch die Integration der vorhandenen Systeme ist noch auf einem relativ niedrigen Niveau. Etwa die Hälfte der

Unternehmen gibt an, die CRM Systeme vereinzelt mit anderen Systemen zu verknüpfen, 13,5 Prozent verzichten

aktuell komplett darauf. Nur ein Viertel betreibt eine vollständige Integration der Marketing-, Service- und Ver-

triebstools. Dadurch werden nicht nur große Einsparpotenziale verschenkt, sondern auch unnötig Mehraufwände

produziert. Diese äußern sich beispielsweise in Form von Doppeleingaben oder auch umständlichen Abfragen über

mehrere Systeme hinweg. Nur beim einwandfreien Zusammenspiel von CRM mit bestehenden Drittsystemen funk-

tionieren Durchgängigkeit und Effizienz von Abläufen. Erst die nahtlose Verknüpfung unterschiedlicher Systeme

erlaubt eine Rundumsicht auf alle relevanten Kundendaten und ermöglicht reibungslose Unternehmensprozesse

ohne Medienbrüche oder Datenlücken. Im Banken- und Finanzdienstleistungssektor geben nur 13,5 Prozent der

befragten Unternehmen an, diese Stufe bereits erreicht zu haben.

20Zusammenfassung

Im vorangegangen Kapitel wurden die einzelnen Fragen und deren prozentuale Verteilung der Antworten betrach-

tet. Wie eingangs schon erwähnt, dient das CRM-Reifegradmodell von SHS VIVEON dazu, den IST-Reifegrad

eines Unternehmens über alle sechs Dimensionen hinweg zu bestimmen, den SOLL-Reifegrad zu definieren und

daraus die entsprechenden Handlungsfelder abzuleiten. Die nachfolgende Grafik zeigt den durchschnittlichen

CRM-Reifegrad der einzelnen Dimensionen der in Deutschland tätigen Finanzdienstleistungsunternehmen.

Abbildung 15: Reifegradanalyse aller befragten Unternehmen

Wie man der Grafik entnehmen kann, befinden sich die in Deutschland tätigen Finanzdienstleistungsunternehmen

im Durchschnitt auf Reifegradstufe drei, der sogenannten „Kundenlebenszyklus-Welt“. In dieser Stufe steht die

Zufriedenheit der Kunden im Mittelpunkt aller CRM-Maßnahmen und Aktivitäten. Die Ansprache findet überwiegend

kanalübergreifend statt und richtet sich nach dedizierten Ereignissen im Kundenlebenszyklus. Kurzfristig ist der

wirtschaftliche Erfolg der Unternehmen gesichert, steht aber auf einem brüchigen Fundament. Denn die aktuelle

Zufriedenheit mit einem Produkt oder einer Dienstleistung bedeutet nicht automatisch, dass ein Kunde in Zukunft

wieder beim gleichen Anbieter kauft oder diesen gar weiterempfiehlt. Dafür ist eine stärkere Bindung und Loyalität

nötig, die erst in der nächsten Reifegradstufe umgesetzt werden kann.

Die Auswertung hat zudem zwei große Handlungsfelder in der Branche identifiziert. Sowohl in der Dimension „Ziel-

gruppe und Analyse“ als auch der Dimension „Erfolgsmessung“ zeigen sich noch ungelöste Herausforderungen

und zugleich ungenutztes Potenzial. Aus der Praxis wissen wir, dass in vielen Unternehmen gerade im Bereich der

Daten und deren Analyse eine große Unsicherheit besteht. Diese geht zum einen auf eine strenge veränderte

Rechtslage im Bereich des Datenschutzes zurück. Unternehmen wissen zum Teil nicht, welche Kundendaten sie

wie verwenden dürfen, beziehungsweise wie sie sich ein Einverständnis zur Nutzung von Kundendaten rechtssi-

cher einholen können. Die Erfahrung zeigt: Für einen spürbaren Mehrwert sind Kunden bereit, Informationen über

sich zu geben. Insbesondere im Finanzdienstleistungsbereich sind Kunden an Angeboten interessiert, die auf ihre

21individuelle Situation, ihre Risikobereitschaft und ihre persönliche Zukunftsplanung zugeschnitten sind. Hier ist ne-

ben Aufklärungsarbeit auch strategische Beratung gefragt, beispielsweise wie Unternehmen ihren Kunden den

Nutzen der kundenindividuellen Datenauswertung transportieren können. Auf der anderen Seite zeigt unsere Er-

fahrung, dass Unternehmen oftmals das analytische Know-how für die Segmentierung von Kundengruppen fehlt.

Wie auch in anderen Branchen liegt die Herausforderung nicht im Sammeln der Informationen, sondern darin, aus

der Vielfalt und Masse die relevanten Daten zu bestimmen und daraus die richtigen Schlüsse für Maßnahmen zu

ziehen. Detaillierte Analysen geben Banken und Finanzdienstleistern die richtigen Anhaltspunkte zur Optimierung

ihrer Marketingprogramme, zur Einführung neuer Produkte, zur Verbesserung des Services und letztendlich zur

Vertiefung und Wahrung der Kundenbeziehung.

In der Praxis zeigt sich aber auch noch eine weitere Ursache für den niedrigen Entwicklungsgrad dieser Dimensio-

nen: In einigen Finanzdienstleistungsunternehmen wird CRM noch als eine „Stand-Alone“-Disziplin des Marketings

gesehen. Unternehmensweite Unterstützungsprozesse, wie Analysen, Prognosen oder Reportings, vernachlässi-

gen dabei oft die Dimension des Customer Relationship Managements und sind somit in diesem Kontext schwächer

ausgeprägt.

Wie bereits in der Vorstellung des Reifegradmodells beschrieben, hängt es von den individuellen Zielen, dem Ge-

schäftsmodell und weiteren Faktoren eines Unternehmens ab, auf welche Reifegradstufe es sich entwickeln sollte.

Vor dem Hintergrund der eingangs erwähnten Herausforderungen der Finanzdienstleistungsbranche und dem damit

verbundenen Ziel, verlorengegangenes Vertrauen der Kunden zurückzugewinnen, empfehlen wir Banken die Ent-

wicklung auf die Sollreifegradstufe 4. Diese richtet alle Maßnahmen darauf aus, nachhaltige, loyale und langfristige

Kundenbeziehungen zu gestalten.

Auf dieser Stufe sollte eine abteilungsübergreifende CRM-Strategie umgesetzt sein. In einem unternehmensweiten

CRM-System werden kundenorientierte Aktivitäten über Abteilungen hinweg gebündelt und gesteuert. Maßnahmen

können nach wirtschaftlichen Aspekten optimiert und kundenindividuell ausgesteuert werden. Eine kundenindivi-

duelle Ansprache (differenziert nach ihrem Status im Kundenlebenszyklus sowie persönlichen Profilen und Affini-

täten) wiederum wird durch komplexe Analysen ermöglicht, welche auf eine breite Datenbasis in Form eines inte-

grierten Enterprise Data Warehouse (DWH) zugreifen. Für die Optimierung und die Messung des Kampagnener-

folgs ist ein automatisiertes und flexibles Reporting notwendig.

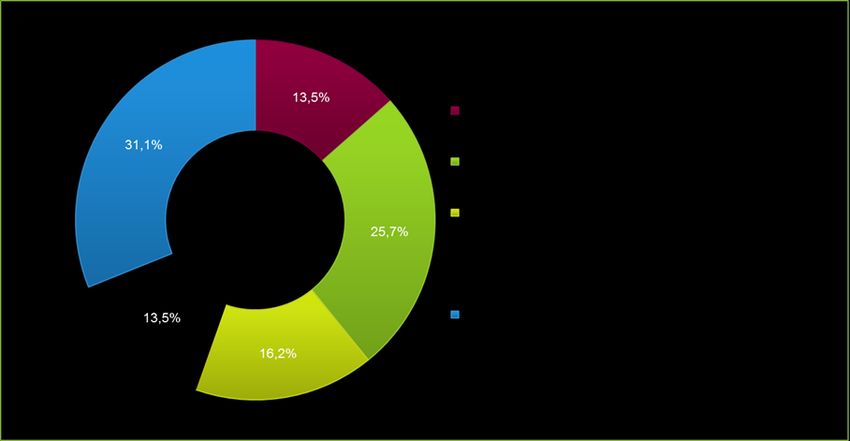

Anhand der abschließenden Darstellung lässt sich sehr deutlich erkennen, dass es in Deutschland im Finanzdienst-

leistungssektor ein starkes Gefälle des CRM-Reifegrads gibt. 20 Prozent der Finanzdienstleistungsunternehmen

haben die empfohlene Reifegradstufe 4 bereits erreicht, der Großteil bewegt sich zwischen den Stufen 2 und 3. Nur

wenige Unternehmen fangen erst jetzt damit an, CRM professionell zu betreiben.

22Abbildung 16 Prozentuale Verteilung anhand der Reifegradstufe

Die Finanzdienstleistungsbranche wird im Augenblick durch zahlreiche Themen wie beispielsweise Solvency II,

Basel III, SEPA-Umstellung oder auch die Umsetzung eines Code of Conduct getrieben. Trotz dieser Herausforde-

rungen sollten gerade Unternehmen mit einem niedrigen Reifegrad versuchen, diesen kontinuierlich weiter zu ent-

wickeln. CRM spielt im Bankensektor zunehmend in alle zentralen Vertriebsbereiche der Bankorganisation hinein:

ob im Performance Management des Bankvertriebs, der Kundenberatung, bei der Steuerung nachgelagerter Bank-

dienstleistungen oder der nahtlosen Integration von Informationen über Produkt- und Geschäftsbereiche hinweg.

Institute, die ein verbessertes CRM etabliert haben, sind nicht nur näher an den Wünschen ihrer Kunden, sondern

können mit entsprechenden Marketing- und Vertriebsmaßnahmen auch besser darauf reagieren. Der Wettbewerb

um Kunden wird unvermindert weiter gehen. Nur die Unternehmen, die neben wettbewerbsfähigen Produkten auch

über ein professionelles Customer Relationship Management verfügen, können in diesem bestehen.

23Autoren

Sebastian Döring ist seit 2012 als Business Consultant, mit dem Branchenschwerpunkt Financial Services, für die

SHS VIVEON AG tätig. Während dieser Zeit hat er in zahlreichen Projekten nicht nur den CRM-Reifegrad von

Unternehmen bestimmt, sondern auch bei der Umsetzung der identifizierten Handlungsfelder maßgeblich mitge-

wirkt.

Stefan Schulte ist seit 2013 verantwortlich für die Business Unit CRM Consulting bei der SHS VIVEON AG mit den

Teilbereichen Business Consulting, analytisches CRM und CRM Solutions. Er ist ausgewiesener Experte für die

strategischen Aspekte der Gestaltung von Kundenbeziehungen und der Kundenbindung. Seit 2009 berät er bei der

SHS VIVEON AG Unternehmen im Bereich operatives CRM und Kundenmanagement.

.

24SHS VIVEON AG

Die SHS VIVEON AG ist ein international agierender Business- und IT-Lösungsanbieter im Bereich Customer Ma-

nagement. Zusammen mit unserem Software-Tochterunternehmen SHS VIVEON Solutions GmbH bieten wir Ihnen

marktführende Expertise in den Bereichen Customer Value und Customer Risk Management.

Wir integrieren für Sie alle Bausteine, die Sie für ein erfolgreiches Kundenmanagement benötigen: von der Ge-

schäftsstrategie über die technische Implementierung bis hin zum Betrieb Ihrer Systeme in unserem Rechenzent-

rum. Wir bieten Ihnen nicht nur die Umsetzung individueller Konzepte, sondern darüber hinaus auch standardisierte

Service- und Cloud-Lösungen sowie Standard-Softwareprodukte.

Wir helfen Ihnen dabei, die Potenziale und Risiken Ihrer Kunden aktiv zu steuern und die optimale Balance zwischen

diesen Polen zu schaffen.

Unsere individuell abgestimmten sowie ganzheitlich integrierten Lösungen ermöglichen Ihnen nachhaltige Kunden-

bindung und Unternehmenswachstum.

Mit rund 240 Mitarbeitern und mehr als 200 Kunden in 15 Ländern gehört SHS VIVEON zu Europas führenden

Anbietern im Customer Management. Unsere Kompetenzen umfassen alle Themen, die für die Umsetzung eines

erfolgreichen Kundenmanagements entscheidend sind.

Dazu zählen:

- Customer Value Management

- Customer Risk Management

- Customer Analytics

- Campaign Management

- Business Intelligence

- Data Warehousing

Unser Leistungsportfolio richtet sich an mittelständische und Großunternehmen im B2B- und B2C-Bereich.

Die SHS VIVEON AG zählt namhafte Unternehmen aus den Bereichen Finanzdienstleistung, Telekommunikation,

Industrie und Handel zu ihren langjährigen Kunden, darunter etwa BayWa, BMW Financial Services, BP, Credit

Suisse, Deutsche Telekom, HUK-Coburg, Ingram Micro, Orange, RaabKarcher, Shell, SüdLeasing, Telefónica

Deutschland, Telekom Austria und Vodafone.

25Kontakt

HEADQUARTERS WEITERE STANDORTE TOCHTERGESELLSCHAFTEN

SHS VIVEON AG SHS VIVEON AG SHS VIVEON GmbH

Clarita-Bernhard-Str. 27 Geschäftsstelle Düsseldorf Cecilienallee 7

81249 München Cecilienallee 7 40474 Düsseldorf

40474 Düsseldorf

T +49 89 74 72 57 - 0

F +49 89 74 72 57 – 900 SHS VIVEON AG SHS VIVEON Schweiz AG

Geschäftsstelle Mühldorf Badenerstraße 808

Info@SHS-VIVEON.com Am Industriepark 33 8048 Zürich

www.SHS-VIVEON.com 84453 Mühldorf am Inn

SHS VIVEON AG SHS VIVEON Solutions GmbH

Geschäftsstelle Stuttgart Clarita-Bernhard-Str. 27

Nikolaus-Otto-Straße 13 81249 München

70771 Leinfelden-Echterdingen

SHS VIVEON AG

Geschäftsstelle Wien

Seidengasse 9 / 2.3

1070 Wien

26Sie können auch lesen