Der SCHUFA Risiko- und Kreditkompass - Welche Auswirkungen hat die Corona-Pandemie auf die Verbraucher?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Der SCHUFA Risiko- und Kreditkompass Welche Auswirkungen hat die Corona-Pandemie auf die Verbraucher? Vortrag Sachverständigenrat für Verbraucherfragen, 16. Dezember 2021, Berlin

Auf unserem Corona-Dashboard veröffentlichen wir Auswertungen zum

Kreditverhalten von Unternehmen und Privatpersonen infolge der Corona-Krise

Seit 2003 ermittelt der Risiko- und Kreditkompass Fakten und Trends zur Aufnahme von Konsumentenkrediten in

Deutschland. Seit 2020 veröffentlichen wir Analysen des SCHUFA-Datenbestands auf unserem Corona-Dashboard, um

Rückschlüsse über die Auswirkungen der Corona-Krise für Verbraucherinnen und Verbraucher sowie

Unternehmen zu ziehen. Ergänzt werden diese Analysen durch Befragungen von Privatpersonen sowie

Kleinstunternehmen und Soloselbständigen.

www.schufa-kreditkompass.de

2 I Präsentation SCHUFA Risiko- und Kreditkompass

Welche Auswirkungen hat

01 die Corona-Pandemie auf

die Verbraucher?

3 I Präsentation SCHUFA Risiko- und Kreditkompass

Die gute Nachricht: Das Rückzahlungsverhalten blieb auch im Corona-Jahr 2020 konstant… 4 I Präsentation SCHUFA Risiko- und Kreditkompass

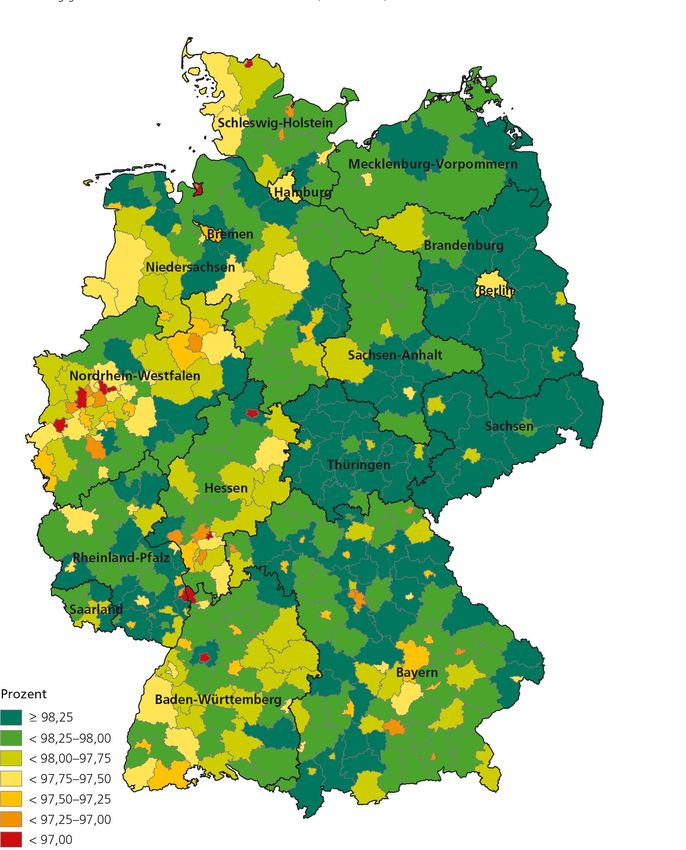

… und über 90 Prozent der Verbraucherinnen und Verbraucher haben weiterhin eine positive Kreditbiographie. 5 I Präsentation SCHUFA Risiko- und Kreditkompass

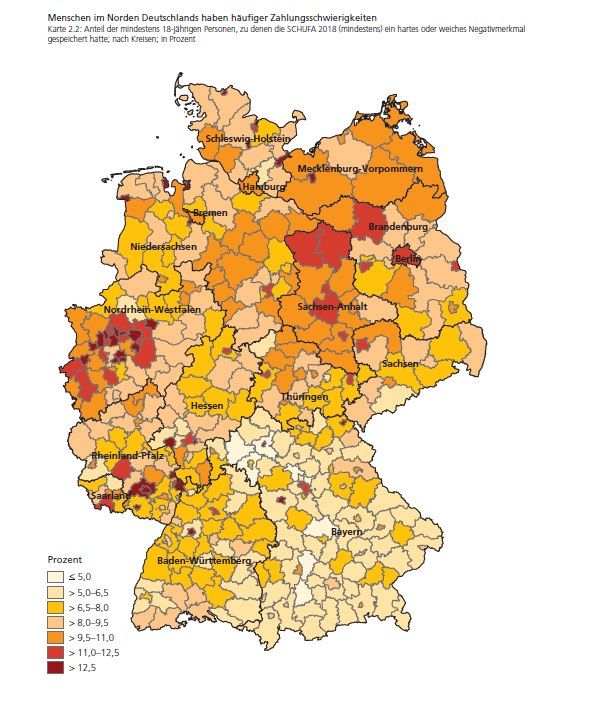

Die regionalen Unterschiede der vergangenen Jahre sind 2020 weitgehend gleich

geblieben – unabhängig von Corona.

Anteil der Personen mit

mindestens einem weichen

oder harten Negativmerkmal

Auf unserem Corona-Dashboard finden Sie eine interaktive Deutschlandkarte.

6 I Präsentation SCHUFA Risiko- und Kreditkompass

Der SCHUFA

02 Privatverschuldungs-

Index

7 I Präsentation SCHUFA Risiko- und Kreditkompass

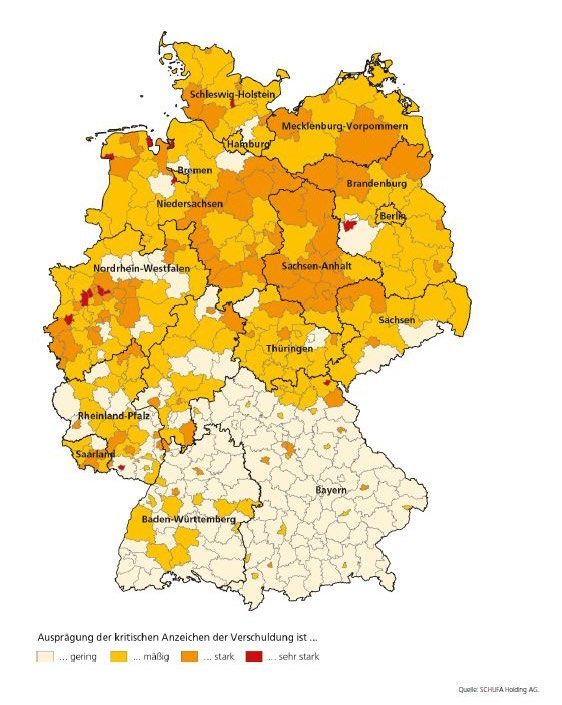

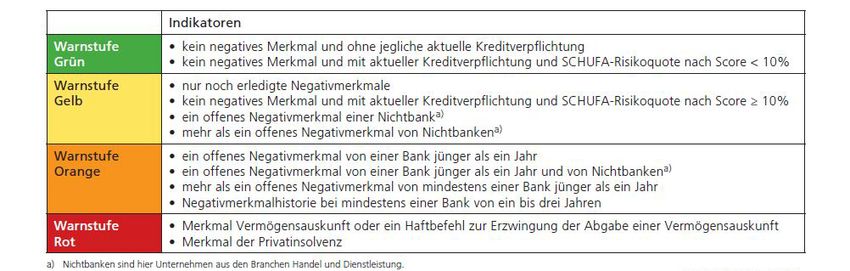

Der von der SCHUFA entwickelte Privatverschuldungsindex (PVI)…

… ist eine statistische Kennzahl, die als Maßstab für die Entwicklung der privaten Ver- und Überschuldung in Deutschland

angesehen werden kann. Der PVI zeigt, wie stark kritische Anzeichen der privaten Verschuldung in einzelnen

geographischen Regionen Deutschlands ausgeprägt sind. Zugleich ermöglicht der PVI Prognosen, die – basierend auf

dem von der SCHUFA entwickelten Risikomodell und den dort definierten drei kritischen Warnstufen Gelb, Orange

und Rot – die mittelfristige Entwicklung kritischer Anzeichen privater Verschuldung aufzeigen.

8 I Präsentation SCHUFA Risiko- und Kreditkompass

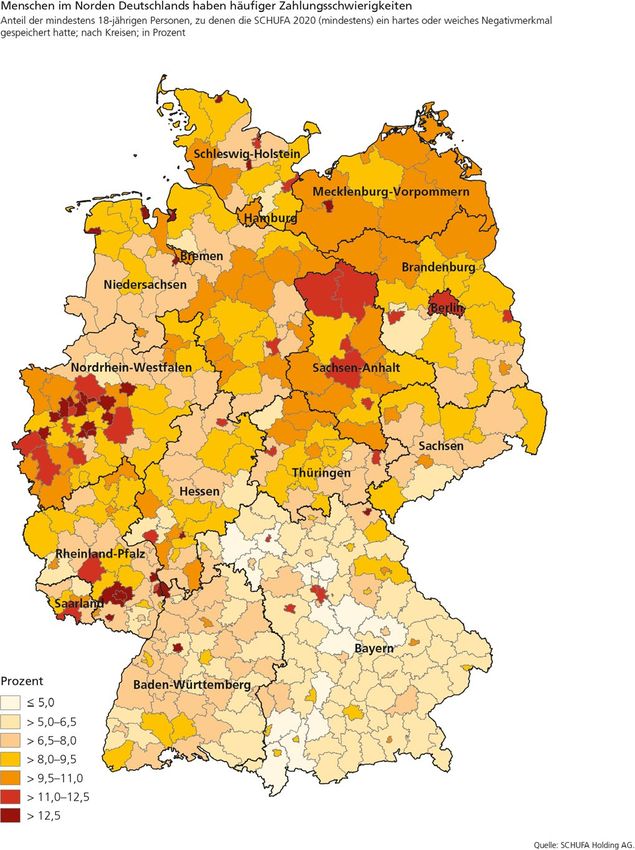

Gesamtdeutscher PVI verbessert sich – doch es gibt erhebliche regionale

Unterschiede.

Die Entwicklung des PVI für

Gesamtdeutschland war im Zeitraum

2019 bis 2020 positiv. Der PVI

verbesserte sich 2020 um 60

Punkte auf 931 Punkte. Das

entspricht einem Rückgang des PVI-

Werts von 6,1 Prozent. Für das

laufende Jahr prognostiziert die

SCHUFA einen gesamtdeutschen

PVI-Wert von 855 Punkten, was

einer Verbesserung um 8,2 Prozent

entspricht.

Wie in den vergangenen Jahren

zeigen die aktuellen Auswertungen

ein Nord-Süd-Gefälle: So wiesen

die Bundesländer Bayern und

Baden-Württemberg die niedrigsten

und damit besten Indexwerte auf.

9 I Präsentation SCHUFA Risiko- und Kreditkompass

Der Weg aus der Überschuldungslage ist möglich, dies zeigen die

Wanderungsbewegungen innerhalb der Risikogruppen

Während die Mehrzahl der Personen, die 2015 kein Überschuldungsrisiko aufwiesen, sich also in der Warnstufe Grün

befanden auch 2020 kein merkliches Überschuldungsrisiko hatten, sind in den anderen Warnstufen deutlich stärkere

Wanderungsbewegungen auszumachen: Knapp einem Viertel der Menschen mit einem hohen Überschuldungsrisiko 2015

(Stufe Rot) gelang es, alle Risikomerkmale abzulegen und 2020 bereits wieder ohne merkliches Überschuldungsrisiko

eingestuft zu werden. Aber immer noch gut die Hälfte der Personen der Warnstufe Rot im Jahr 2015 fand sich auch 2020

in dieser höchsten Warnstufe wieder und konnte somit ihre Überschuldungsgefahr nicht verringern.

10 I Präsentation SCHUFA Risiko- und Kreditkompass03 Was zeigen die

vergangenen Monate?

11 I Präsentation SCHUFA Risiko- und KreditkompassDie Zahl der Personen mit neuen Zahlungsstörungen ist nach wie vor auf einem sehr

niedrigen Niveau.

Die Anzahl der Personen mit neuen

Zahlungsstörungen zeigte sich nach

unseren Zahlen während der

Pandemie durchgängig stabil im

Rahmen der normalen

Schwankungen.

In 2021 lag der Index ständig unter

dem vorpandemischen Mittel aus

2019, über weite Strecken sogar

deutlich darunter.

Wir können also in 2021 eine leicht

verbesserte Zahlungsmoral bei

Privatkunden im Vergleich zu 2019

feststellen. Die letzten Wochen

weisen einen leichten Anstieg auf

das Niveau von 2019 auf.

12 I Präsentation SCHUFA Risiko- und KreditkompassBei den Privatinsolvenzen ist bisher keine für uns erkennbare Corona-bedingte

Steigerung vorhanden.

Bei den Insolvenzen ist in den Jahresvergleich Index

"Neue Privatinsolvenzen (IE)"

letzten Wochen ein leichter aber

2,0

kontinuierlicher Anstieg erkennbar,

wobei das Niveau hier etwas über 1,8

dem des Vor-Corona-Jahres 2019 1,6

liegt.

1,4

Ursächlich dürfte hierfür primär

immer noch die Abarbeitung eines 1,2

Rückstaus sein, der teilweise durch 1,0

die geänderte Gesetzeslage,

teilweise durch reduzierte 0,8

Beratungsmöglichkeiten während 0,6

der Lockdowns bedingt war.

Sekundär dürften aber auch andere 0,4

Faktoren, wie die Änderung des 0,2

Insolvenzrechtes und Corona-

0,0

bedingt veränderter Verhältnisse in

KW 01

KW 02

KW 03

KW 04

KW 05

KW 06

KW 07

KW 08

KW 09

KW 10

KW 11

KW 12

KW 13

KW 14

KW 15

KW 16

KW 17

KW 18

KW 19

KW 20

KW 21

KW 22

KW 23

KW 24

KW 25

KW 26

KW 27

KW 28

KW 29

KW 30

KW 31

KW 32

KW 33

KW 34

KW 35

KW 36

KW 37

KW 38

KW 39

KW 40

KW 41

KW 42

KW 43

KW 44

KW 45

KW 46

KW 47

KW 48

KW 49

KW 50

KW 51

KW 52

KW 53

den Familien, eine Rolle spielen.

Daten IE 2019 gemittelt Daten IE 2020 gemittelt Daten IE 2021 gemittelt

13 I Präsentation SCHUFA Risiko- und KreditkompassDie Zahl neuer Kreditverträge hat sich wieder stabilisiert.

Die Zahl der neu abgeschlossenen

Ratenkreditverträge im November

sind stark von Sondereffekten

geprägt. Ohne diese befänden sich

die Zahlen weitestgehend auf dem

Niveau vor der Pandemie.

Während der Lockdown-Phasen

beobachteten wir einen Einbruch bei

neuen Kreditverträgen. Hierbei spielt

sicherlich die Schließung von Point

of Sales wie Elektromärkten,

Autohäusern und Möbelhäuser eine

wichtige Rolle. Mit dem Ende des

harten Lockdowns stieg die Zahl der

neuen Kreditverträge zum Ende

2020 wieder an.

14 I Präsentation SCHUFA Risiko- und KreditkompassKlarer Gewinner der Corona-Pandemie ist der Online-Handel.

Bedingt durch den Lockdown und die

Schließung des stationären Handels

verlagern die Menschen in

Deutschland ihren Konsum ins

Internet. Ein Indikator hierfür ist die

Anzahl an Anfragen, die Online-

Händler an die SCHUFA stellen, zum

Beispiel um die Bonität oder Identität

eines potenziellen Kunden zu prüfen.

2021 liegt keine stetige Steigerung

mehr vor, sondern eine ähnliche

Entwicklung wie in den Vorjahren.

15 I Präsentation SCHUFA Risiko- und KreditkompassMit Verbraucher-

04 befragungen gehen wir

in die Tiefe.

16 I Präsentation SCHUFA Risiko- und KreditkompassDer Anteil der Personen mit Einkommenseinbußen hat sich nicht verändert. Aber in Teilen müssen die Menschen finanzielle Anpassungen vornehmen. Der Anteil der Verbraucher, die durch Corona Einbußen im Der Anteil der Befragten, die beispielsweise auf Ersparnisse Haushaltseinkommen haben, liegt stabil bei knapp unter 40 zurückgegriffen haben, ist von 30 Prozent (Juni) auf 35 Prozent. Auch der Anteil der Verbraucher, die verstärkt Prozent gestiegen. Auch haben mehr Personen Zahlungen sparen konnten, hat sich von Februar (26 Prozent) bis oder Raten stunden lassen. Größere Anschaffungen sind November 2021 (24 Prozent) nicht signifikant geändert. ebenfalls zunehmend zurückgestellt worden. 17 I Präsentation SCHUFA Risiko- und Kreditkompass

Der Blick zurück zeigt: Junge Menschen und einkommensschwache Haushalte

haben während Corona besonders gelitten.

Junge Menschen sind häufiger von Einkommenseinbußen Einkommensschwache Haushalte haben nicht nur größere

im Zuge der Corona-Pandemie betroffen. (Februar 2021) Zukunftssorgen und Angst vor finanziellen Verlusten als

einkommensstarke Haushalte. Sie müssen auch sehr viel

häufiger auf Rücklagen zurückgreifen oder größere

Ausgaben verschieben. (Februar 2021)

18 I Präsentation SCHUFA Risiko- und KreditkompassDie Corona-Pandemie hat das Konsum und Mobilitätsverhalten massiv verändert. Nicht mal ein Drittel der Verbraucherinnen und Verbraucher Viele Menschen meiden Bus und Bahn und nutzen dafür (30 Prozent) gibt an, dass sich ihr Einkaufsverhalten nach stärker das Auto. Allerdings verzichten auch viele Wiedereröffnung vieler Geschäfte weitgehend normalisiert Verbraucherinnen und Verbraucher auf das Auto. hat. 19 I Präsentation SCHUFA Risiko- und Kreditkompass

Die Grundstimmung der Menschen hat sich wieder etwas eingetrübt. Verantwortlich dafür sind nicht zuletzt steigende Preise. Mehr als die Hälfte der Befragten (53 Prozent) gibt an, eher Vor allem die Angst vor einer Wirtschaftskrise ist groß und oder sehr sorgenvoll in die Zukunft zu blicken. allem in der liegt mit 57 Prozent weit höher als noch im Juni mit 41 Gruppe mit einem Haushaltseinkommen von unter 2.000 Prozent. Am meisten fürchten die Befragten steigende Euro ist die Zukunftsangst sehr ausgeprägt und liegt mit 65 Preise (74 Prozent), v.a. bei Energie (79 Prozent) sowie Prozent weit über dem Durchschnitt. höhere Abgaben und Steuern (70 Prozent). 20 I Präsentation SCHUFA Risiko- und Kreditkompass

Außerdem im Fokus:

05 Kleinstunternehmen und

Soloselbständige

21 I Präsentation SCHUFA Risiko- und KreditkompassEin kurzer Rückblick: Die gewerbliche Kreditaufnahme zu Beginn der Pandemie 2020

stieg zunächst an.

Zu Beginn der Corona-Pandemie im März 2020 war ein deutlicher Anstieg der Anfragen von Finanzierungsinstituten bei

der SCHUFA infolge von Kreditanfragen von Gewerbetreibenden, Freiberuflern und eingetragenen Kaufleuten

festzustellen.

Am stärksten waren die Anfragen nach Krediten im Gastgewerbe, das Gastronomie und Beherbergung zusammenfasst,

im März 2020 gestiegen und schnellten dann um 120 Prozent gegenüber dem Jahresdurchschnitt 2019 nach oben.

Ähnlich, aber zeitlich etwas nach hinten versetzt, war die Entwicklung in der Reisebranche.

22 I Präsentation SCHUFA Risiko- und KreditkompassAktuell liegt das Volumen gewerblicher Anfragen 2021 tendenziell niedriger als in den

Vorjahren.

Das Anfragevolumen im November

2021 lag zwar weiterhin niedriger als

in den Vorjahreszeiträumen, stieg

aber insgesamt leicht an, vor allem

im Verarbeitenden Gewerbe und

zuletzt im Einzelhandel.

23 I Präsentation SCHUFA Risiko- und KreditkompassDie Negativquote bei den Gewerbetreibenden ist weiterhin sehr niedrig.

Die SCHUFA hatte im Oktober 2021

lediglich zu 9,4 Prozent der

Gewerbetreibenden, Freiberuflern

oder eingetragenen Kaufleuten in

Deutschland mindestens ein

Negativmerkmal gespeichert. Dieser

Wert liegt damit - wie bereits in den

vorherigen Monaten - leicht unter

dem des Vorjahreszeitraums. Durch

die Corona-Pandemie hat sich also

bisher die vertragsgemäße

Bedienung von Krediten seitens

Gewerbetreibender, Freiberufler oder

eingetragener Kaufleute nicht

verschlechtert.

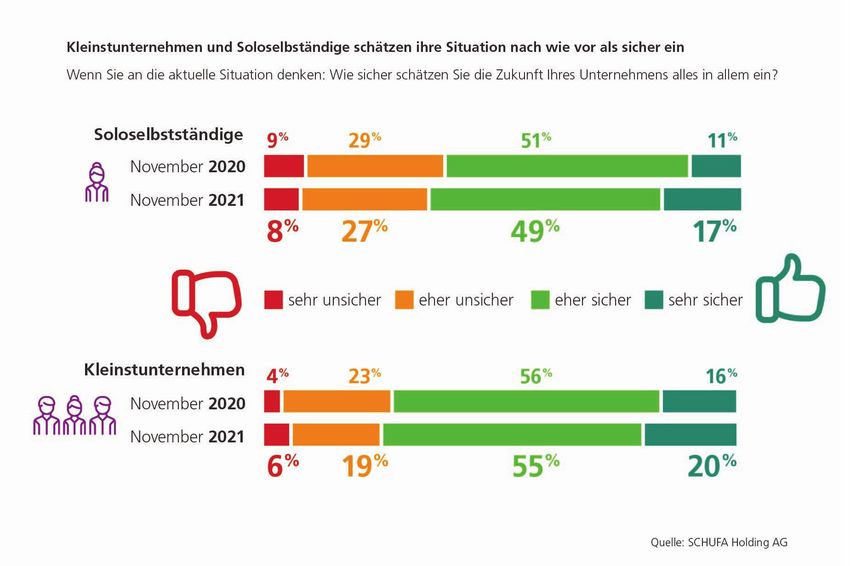

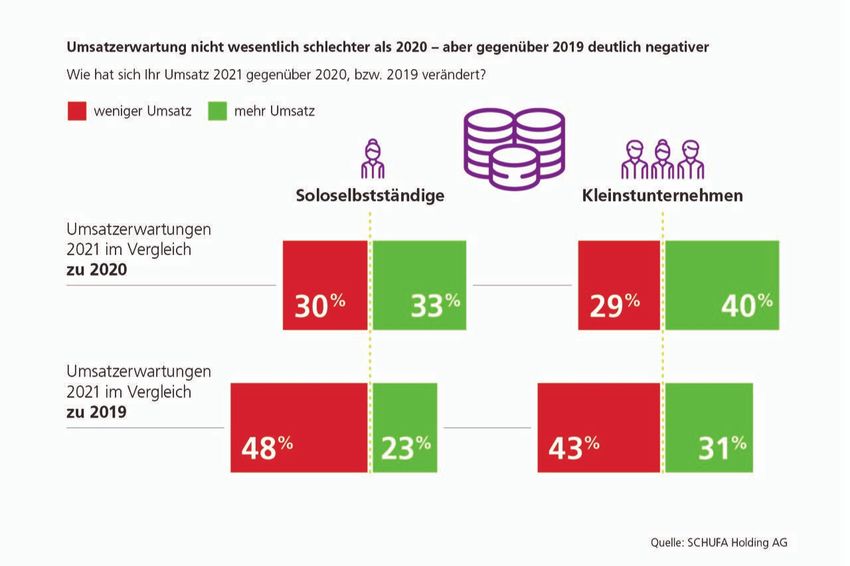

24 I Präsentation SCHUFA Risiko- und KreditkompassSituation von Soloselbständigen und Kleinstunternehmen trotz vierter Welle noch stabil. Trotz der vierten Corona-Welle bewerten die Von einer flächendeckenden Erholung kann jedoch nicht Soloselbständigen und Kleinstunternehmen die Lage ihres die Rede sein. So gehen 48 Prozent der Soloselbständigen Unternehmens weiter überwiegend als positiv. Die Corona- für dieses Jahr von einem geringeren Umsatz gegenüber Hilfen aber auch die Öffnungen nach den Lockdowns dem Vor-Krisen-Jahr 2019 aus. haben offensichtlich Wirkung gezeigt. 25 I Präsentation SCHUFA Risiko- und Kreditkompass

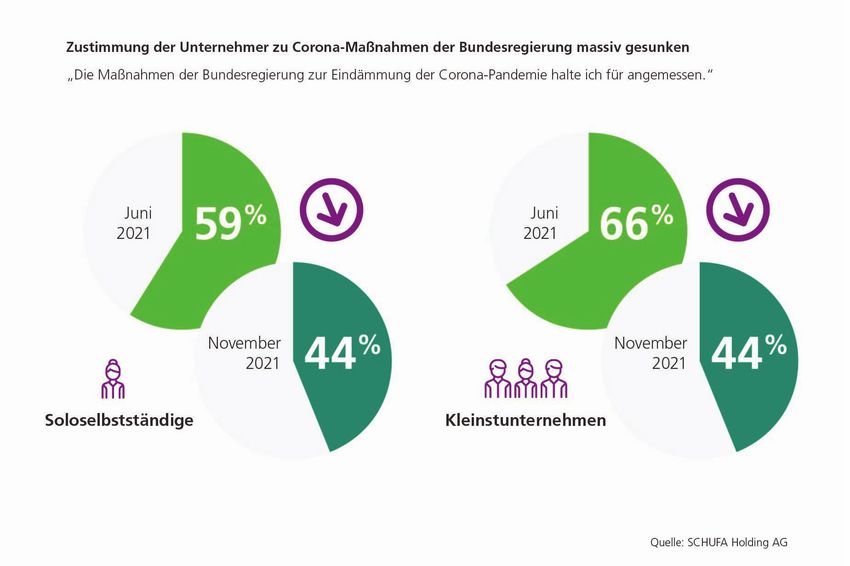

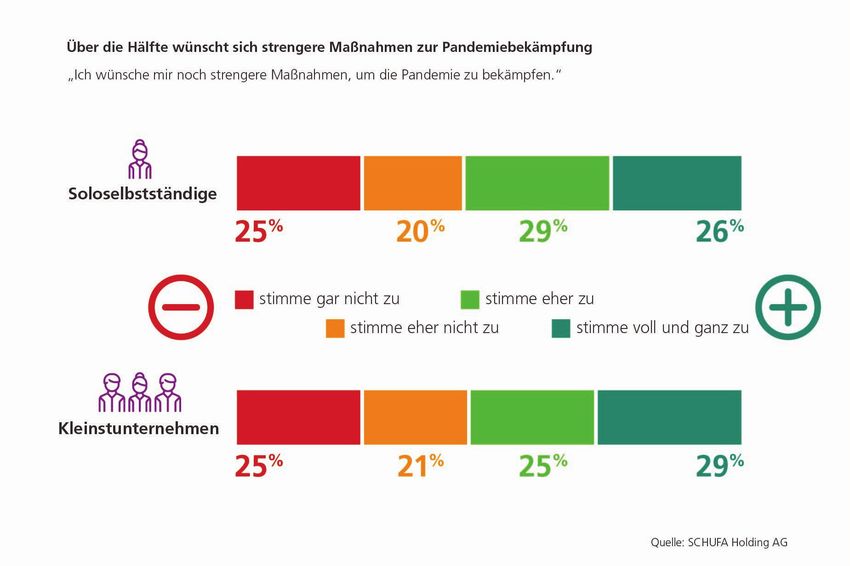

Zufriedenheit mit der Corona-Politik massiv gesunken. Mehrheit ist für strengere Maßnahmen. Weniger positiv ist die Stimmung, wenn es um die Corona- Der Aussage „Ich wünsche mir noch strengere Politik der Regierung geht. Nur noch 44 Prozent der Maßnahmen, um die Pandemie zu bekämpfen“ stimmen 55 Befragten beider Gruppen halten die staatlichen Corona- Prozent der Soloselbständigen und 54 Prozent der Maßnahmen für angemessen. Kleinstunternehmen zu. 26 I Präsentation SCHUFA Risiko- und Kreditkompass

Rückblick: Kritik ist von Kleinstunternehmern und Soloselbständigen auch an der Art

und Weise geübt worden, wie die Hilfen ausbezahlt wurden. (März 2021)

Doch die Zufriedenheit mit diesen

Maßnahmen ist gering. Nur 29

Prozent der Soloselbständigen und

39 Prozent der Kleinstunternehmen

sind eher oder sehr zufrieden mit

den Hilfsmaßnahmen von Bund und

Ländern. Die Gründe: Die Befragten

sind der Meinung, dass

Soloselbständige und

Kleinstunternehmen bei der

Auszahlung benachteiligt werden

oder diese zu lange dauern, dass

private Ausgaben nicht

berücksichtigt werden und dass es

zu viele unklare Einschränkungen

und Voraussetzungen gibt.

27 I Präsentation SCHUFA Risiko- und KreditkompassVielen Dank.

Wir freuen uns auf den Kontakt mit Ihnen.

Haben Sie Fragen zum SCHUFA Risiko-

und Kreditkompass? Dann schreiben

Sie uns :

csr@schufa.de

Aktuelle Analysen finden Sie auf:

www.schufa-kreditkompass.de

28 I Präsentation SCHUFA Risiko- und KreditkompassSie können auch lesen