Die Abgabe von Umsatzsteuer-erklärungen in Frankreich - IHK Hannover

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Abgabe von Umsatzsteuer-

erklärungen in Frankreich

Stand: Dezember 2015

1 Vorwort Dieses Merkblatt soll Handwerksbetrieben, die in Frankreich umsatzsteuerpflichtig werden, einen Überblick über das Verfahren der Beantragung einer Steuernummer und die damit zusammenhän- genden Regeln zur Abgabe von Steuererklärungen geben. Dargestellt werden können nur die wichtigsten Bestimmungen. Wer weitere Informationen benötigt, sollte sich an französische Steu- erberater oder das für ausländische Betriebe zuständige Finanzamt (Service des Impôts des Entreprises, s. u.) wenden. I. Anwendbares Steuerrecht Werden grenzüberschreitende Geschäfte mit Kunden in Frankreich getätigt, ist zu klären, welches Land – Deutschland oder Frankreich – für die Besteuerung des Umsatzes zuständig ist. Hier zwei Beispiele: - Bauleistungen: Die Besteuerung von grundstücksbezogenen Leistungen erfolgt dort, wo das Grundstück liegt. Werden Bauleistungen auf französischem Boden erbracht, ist daher Frankreich für die Besteuerung des Umsatzes zuständig. Steuerpflichtig wird der Leistungserbringer in Frank- reich jedoch nur dann, wenn der Empfänger der Leistung in Frankreich nicht umsatzsteuerlich re- gistriert ist (z. B. Privatkunden). In allen anderen Fällen erfolgt ein Übergang der Steuerschuld auf den Leistungsempfänger (sog. Reverse-Charge-Verfahren, s. u.). - Arbeiten an beweglichen Gegenständen für Privatkunden, z. B. Reparaturen von Haushaltsgerä- ten: In diesen Fällen ist der Tätigkeitsort entscheidend. Da die Regeln des Reverse-Charge- Verfahrens auf Privatkunden nicht zur Anwendung kommen, wird der Leistungserbringer, wenn er die Arbeit in Frankreich ausführt, dort steuerpflichtig. Die Frage, in welchem Land die Besteuerung zu erfolgen hat, ist aufgrund der Vielzahl der zu be- achtenden Regeln nicht immer einfach zu beantworten. Betriebe, die grenzüberschreitende Liefe- rungen und Leistungen ausführen, sollten daher den fachkundigen Rat ihres Steuerberaters einho- len. II. Reverse-Charge-Verfahren Wird eine Leistung von einem nicht in Frankreich ansässigen Steuerpflichtigen erbracht und ist der Empfänger der Leistung in Frankreich umsatzsteuerlich registriert, geht die Umsatzsteuerschuld auf den Leistungsempfänger über (sog. Reverse-Charge-Verfahren). Die Rechnungsstellung er- folgt in diesen Fällen netto unter Hinweis auf die Anwendbarkeit des Reverse-Charge-Verfahrens. Der Leistende hat die Rechnung mit dem Hinweis „Steuerschuldnerschaft des Leistungsempfän- gers“ zu versehen1. Außerdem sind die französische Umsatzsteuer-Identifikationsnummer des Auftraggebers und die deutsche Umsatzsteuer-Identifikationsnummer des Auftragnehmers auf der Rechnung aufzuführen. Die Regeln des Reverse-Charge-Verfahrens kommen auch dann zur Anwendung, wenn der Auf- traggeber keine Betriebsstätte in Frankreich hat, dort aber steuerlich registriert ist. Führt beispiels- weise ein deutscher Handwerker als Subunternehmer einer deutschen Firma Bauleistungen in Frankreich aus, muss er, wenn sein Auftraggeber ihm eine französische Umsatzsteuer- Identifikationsnummer nachweisen kann, nach den Regeln des Reverse-Charge-Verfahrens ab- rechnen. 1 Alternativ kommen Formulierungen in Betracht, die in anderen Amtssprachen für den Begriff „Steuerschuldnerschaft des Leistungsempfängers" verwendet werden, z. B. „Reverse charge“.

2

Wer die ihm von seinem Kunden mitgeteilte französische Umsatzsteuer-Identifikationsnummer

überprüfen will, hat die Möglichkeit, dies über eine Bestätigungsabfrage beim Bundeszentralamt

für Steuern zu tun: http://evatr.bff-online.de/eVatR/. Eine solche Bestätigungsabfrage empfiehlt

sich, da Leistungserbringer, die aufgrund falscher Angaben des Kunden zu Unrecht nach den Re-

geln des Reverse-Charge-Verfahrens abrechnen, Steuernachforderungen der Finanzverwaltung

ausgesetzt sind.

III. Beantragung einer Umsatzsteuernummer

Sind die Voraussetzungen für das Reverse-Charge-Verfahren nicht erfüllt, z. B. weil Leistungen für

Privatkunden erbracht werden, ist der Leistungserbringer verpflichtet, sich in Frankreich umsatz-

steuerlich registrieren zu lassen und dort Umsatzsteuererklärungen abzugeben.

Für die Vergabe von Umsatzsteuernummern an ausländische Betriebe ist folgendes französisches

Finanzamt zentral zuständig:

Service des Impôts des Entreprises (SIE)

10, rue du Centre

TSA 20011

F – 93465 NOISY LE GRAND Cedex

Tel. : 0033 1 57 33 85 00

Fax: 0033 1 57 33 84 04

E-Mail : sie.entreprises-etrangeres@dgfip.finances.gouv.fr

www.impots.gouv.fr

Nach Eingang der Anmeldung wird dem Betrieb eine SIRET-Nummer und eine französische Um-

satzsteuer-Identifikationsnummer („numéro intracommunautaire“) zugeteilt. Die französische Um-

satzsteuer-Identifikationsnummer muss auf allen Rechnungen stehen, auf denen französische

Umsatzsteuer ausgewiesen wird.

Betriebe, die eine Anmeldung eingereicht haben und bereits vor Erteilung der SIRET- und der Um-

satzsteuer-Identifikationsnummer Arbeiten in Frankreich ausführen und diese abrechnen wollen,

können eine vorläufige Rechnung mit dem Vermerk „Numéro TVA: immatriculation en cours“ aus-

stellen, müssen dem Kunden dann aber später noch eine ordnungsgemäße Rechnung mit Steuer-

nummer zusenden.

Die Anmeldung ist nicht mit Kosten verbunden. Sie erfolgt unter Verwendung des Formulars (IMP),

das von dem Service des Impôts des Entreprises (SIE) auch auf Deutsch zur Verfügung gestellt

wird. Die deutsche Version darf für die Anmeldung verwandt werden, das Formular ist aber auf

Französisch auszufüllen. Hier einige Ausfüllhinweise (das Formular IMP ist diesem Merkblatt als

Anlage beigefügt):

- 1 Kenndaten: Als Rechtsform kommt z. B. in Betracht:

- GmbH: SARL

- Einzelunternehmen: entreprise individuelle

- Gesellschaft bürgerlichen Rechts: société de droit civil

- 4 Bevollmächtigter: Diese Rubrik ist nur auszufüllen, wenn der Antrag von einem Bevoll-

mächtigten eingereicht wird. Dann muss dem Antrag das Original einer Vollmachtsurkunde

(„Désignation d’un mandataire ...“, s. Anlage) beigelegt werden.

3

Dem Antrag sind folgende Unterlagen beizufügen:

- Natürliche Personen (Einzelfirmen, Gesellschaften bürgerlichen Rechts): Kopie des Aus-

weises bzw. der Ausweise

- Juristische Personen: Kopie des Gesellschaftsvertrages mit Übersetzung (übersetzt

werden müssen nur die wesentlichen Punkte: Rechtsform, Gesellschafter, Geschäftsführer,

Grund- oder Stammkapital, Unternehmensgegenstand); eine freie Übersetzung reicht

aus

- Kopie eines Handelsregisterauszugs oder einer entsprechenden Registrierungsbe-

scheinigung (z. B. Eintragungsbestätigung Handwerkskammer)

- Nachweis für eine in Deutschland erteilte, aktuell gültige Umsatzsteuer-Identifi-

kationsnummer

- Nachweise für eine geschäftliche Tätigkeit in Frankreich (Verträge, Angebote, Rech-

nungen etc.)

Normalerweise dauert es 3 - 4 Wochen, bis eine Steuernummer zugeteilt wird.

IV. Abgabe der Umsatzsteuererklärungen

Umsatzsteuererklärungen müssen in Frankreich elektronisch abgegeben werden. Außerdem sind

seit dem 1. Dezember 2015 alle Betriebe, deren Bank das SEPA-Firmenlastschriftverfahren zu-

lässt, verpflichtet, vom elektronischen Zahlungsverkehr Gebrauch zu machen.

Das Verfahren EFI bietet Betrieben die Möglichkeit, ihre Steuererklärungen selbst abzugeben. Wer

dies nutzen möchte, muss auf der Internetseite www.impots.gouv.fr zunächst einen Benutzer-

account („espace abonné“) anlegen und anschließend eine Zulassung zum elektronischen Verfah-

ren beantragen.

Diesem Merkblatt ist eine Anleitung für die Anlegung eines Accounts und die Beantragung der Zu-

lassung zum elektronischen Verfahren beigefügt. Es handelt sich hierbei um Auszüge aus Merk-

blättern der französischen Finanzverwaltung, die man sich auf der Internetseite

http://www.impots.gouv.fr/portal/dgi/public/popup?espId=2&typePage=cpr02&docOid=documentstandard_6334&temNvlPopUp=true herun-

terladen kann:

- Fiche EA2: Créer un espace abonné (mode expert)

- Fiche SL2: Demander une adhésion aux services en ligne (mode expert)

Da diese Merkblätter sehr umfangreich sind, enthält die diesem Merkblatt beigefügte Anleitung nur

die wichtigsten Punkte. Weitere Details können Sie in den französischen Originalfassungen nach-

lesen.

Die Zulassung zum elektronischen Verfahren kann für den Betriebsinhaber oder eine von ihm be-

vollmächtigte Person beantragt werden. Wer zu dem elektronischen Verfahren zugelassen ist, hat

die Möglichkeit, weitere Personen (z. B. einen Steuerberater) als Verwender anzumelden. Die Ein-

zelheiten hierzu stehen in folgenden Merkblättern, die man sich ebenfalls auf der oben genannten

Seite herunterladen kann:

- Fiche SL6: Désigner un Administrateur Suppléant

- Fiche SL7: Désigner des délégataires et consulter les délégations

4 1. Anmeldungszeitraum Wer nicht regelmäßig, sondern nur gelegentlich in Frankreich Arbeiten ausführt, wird von der Fi- nanzverwaltung der Kategorie „saisonnier“ zugeordnet. Betriebe, die dieser Kategorie angehören, müssen immer nur dann eine Steuererklärung abgeben, wenn sie in Frankreich einen mehrwert- steuerpflichtigen Umsatz getätigt haben. Im Laufe der letzten Jahre haben sich die Regeln für die Anmeldungszeiträume mehrfach geän- dert. Betriebe, die schon längere Zeit zugelassen sind, müssen daher teilweise noch regelmäßige – monatliche oder vierteljährliche – Steuererklärungen einreichen. Welche Anmeldungszeiträume im Einzelfall gelten, kann dem Schreiben der Finanzbehörde, durch das der Betrieb über die Zutei- lung der Steuernummer informiert wird bzw. wurde, entnommen werden. 2. Entstehungszeitpunkt der Steuer Für Dienstleistungen, zu denen auch Handwerkerleistungen zählen, kennt das französische Steu- errecht das Verfahren der Ist-Besteuerung. Bei der Ist-Besteuerung wird die Steuer erst fällig, wenn der Kunde die Rechnung bezahlt. Für den Unternehmer bedeutet das, dass er seine Umsät- ze für den Monat des Zahlungseingangs auf dem Bankkonto erklären muss. Eingangsrechnungen, die als Vorsteuer geltend gemacht werden sollen, sind entsprechend zu behandeln. Die Vorsteuer aus Rechnungen, die auf Dienstleistungen beruhen (z. B. Leistungen eines Subunternehmers oder eines französischen Steuerberaters), können erst nach Zahlung zur Vorsteuererstattung angemeldet werden. 3. Abgabetermin Die Steuererklärungen sind bis zum 19. des auf den Anmeldungszeitraum folgenden Monats ab- zugeben. Betriebe, die als „saisonnier“ eingestuft wurden, müssen daher für jeden Monat, in dem sie Zahlungseingänge hatten, Steuererklärungen bis zum 19. des Folgemonats einreichen. Nuller- klärungen für die anderen Monate sind nicht erforderlich. Betriebe, die aufgrund einer schon länger zurückliegenden Zulassung regelmäßig monatliche oder vierteljährliche Steuererklärungen einreichen müssen und die in dem jeweiligen Anmeldungszeit- raum keine Umsätze getätigt haben, sind verpflichtet, eine Nullerklärung abzugeben. Werden Steuererklärungen verspätet abgegeben und/oder wird zu spät gezahlt, stellt das Finanz- amt Strafgebühren und Verzugszinsen in Rechnung. 4. Ausfüllen der Erklärung Nullerklärungen werden in der Zeile „Si vous n’avez à remplir aucune case de ce formulaire (dé- claration „néant“), veuillez cocher la case à droite“ eingetragen (vor Block A). A. Höhe der Umsätze („Montant des opérations réalisées”) In diesem Block sind die Umsätze (netto ohne Umsatzsteuer) anzumelden. Es sind immer nur volle Euro-Beträge einzutragen. Beträge unter 0,50 € sind abzurunden und solche höher oder gleich 0,50 € aufzurunden.

5

In Frankreich zu versteuernde Lieferungen und Leistungen sind in der Zeile 01 einzutragen

(„Ventes, prestations de service“). Hier ist der gesamte Nettoumsatz für den Anmeldungszeitraum

anzugeben, die Aufteilung auf die verschiedenen Steuersätze erfolgt erst in Block B.

Betriebe, die Leistungen auch an Kunden erbringen, die in Frankreich steuerlich registriert sind,

müssen die dem Reverse-Charge-Verfahren unterliegenden Umsätze in der Zeile 7 A „Ventes de

biens ou prestations de services réalisées par un assujetti non établi en France (article 283-1 du

Code général des impôts)" als nicht steuerbarer Umsatz angeben.

B. Berechnung der zu zahlenden Umsatzsteuer („Décompte de la TVA à payer“)

Im Block B wird die Höhe der Steuer errechnet. Dabei gilt der Grundsatz: Die Summe der hier auf-

geführten Umsätze muss dem in A erklärten Umsatz entsprechen.

- Zeilen 08, 09 und 09B: Normaler Steuersatz (20 %) und reduzierte Steuersätze (5,5 bzw.

10 %): unter „Base hors taxe“ den Nettoumsatz angeben (im Verfahren der elektronischen

Steuererklärung wird unter „Taxe due“ die hieraus geschuldete Steuer automatisch errech-

net)

- Zeile 16: Gesamtbetrag der geschuldeten Umsatzsteuer, Zeilen 08 bis 15 („Total de la TVA

brute due, lignes 08 à 15“)

- Zeile 20: Vorsteuer auf Lieferungen und sonstige Leistungen („Autres biens et services“):

Zum Thema Vorsteuer s. http://www2.impots.gouv.fr/dresg/pas-etb-stable/rembt-tva.htm (unter

« Quelles dépenses peuvent donner lieu à un remboursement de TVA ? »)

- Zeile 23: Gesamtbetrag der abzuziehenden Steuer, Zeilen 19 bis 22 („Total TVA

déductible, lignes 19 à 22“)

C. Gutschrift / Zu zahlende Steuer („Crédit / Taxe à payer“)

Ist der Betrag von Zeile 16 (zu zahlende Umsatzsteuer) größer als Zeile 23 (Vorsteuer), dann

ergibt sich unter „Taxe à payer“ eine Zahllast (Zeile 32). Ist der Betrag von Zeile 16 kleiner als Zei-

le 23, dann ergibt sich unter „Crédit“ ein Erstattungsanspruch (Zeile 25).

Erstattung von Umsatzsteuer

Der Steuerpflichtige hat die Wahl, ob er sich das Guthaben erstatten lassen will oder nicht. Ent-

scheidet er sich für die Erstattung, muss der Erstattungsbetrag in Zeile 26 eingetragen und ein

Erstattungsantrag mit dem Formular 3519 gestellt werden. Dieses Formular finden steuerpflichtige

Betriebe in ihrem Account unter „Déclarer: T.V.A. → Déclarer → Sélectionnez dans le tableau

suivant la période de votre déclaration“ oder auf der Internetseite www.impots.gouv.fr → Recher-

che: Recherche de formulaires (unter „Numéro d’imprimé“ „3519-SD“ oder für die deutsche Versi-

on „3519-DE“ eintippen).

Dem Erstattungsantrag wird nur dann stattgegeben, wenn das Guthaben mindestens 760,-- € be-

trägt. Am Jahresende ist ein Antrag auf Erstattung möglich, wenn sich das Guthaben auf mindes-

tens 150,-- € beläuft.

Man kann den zu erstattenden Betrag auch in der nächsten Steuererklärung verrechnen. Der vor-

zutragende Betrag wird dann in Zeile 27 eingetragen und in der nächsten Periode in Zeile 22 („Re-

port du crédit apparaissant ligne 27 de la précédente déclaration”) abgerechnet.

6 5. Zahlung Die Zahlung ist zum gleichen Termin fällig, zu dem auch die Steuererklärung abgegeben werden muss, d. h. zum 19. des Abgabemonats. Die Bezahlung der Steuer erfolgt jetzt elektronisch per SEPA-Firmenlastschriftverfahren (s. hierzu unten, Anleitung zum elektronischen Verfahren). Dieses Merkblatt wurde erstellt von dem Grenzüberschreitenden Beratungsnetz für Handwerk und KMU am Oberrhein / Réseau Transfrontalier d’Information pour l’Artisanat et les PME dans le Rhin Supérieur, eine mit finanzieller Unterstützung der Europäischen Kommission (INTERREG II und III) geschaffene gemeinsame Einrichtung der Chambre de Métiers d’Alsace Handwerkskammer Freiburg Handwerkskammer Karlsruhe Handwerkskammer der Pfalz, EU- und Exportberatungsstelle Landau und der Wirtschaftskammer Baselland. Alle Angaben wurden mit großer Sorgfalt ausgearbeitet. Für die Vollständigkeit und Richtigkeit kann jedoch, mit Ausnahme von Fällen grober Fahrlässigkeit und Vorsatz, keine Haftung übernommen werden. Ohne schriftliche Genehmigung des Grenzüberschreitenden Beratungsnetzes ist es nicht gestattet, dieses Merkblatt oder Teile davon zu verwerten und zu verarbeiten. Straßburg - Freiburg - Karlsruhe - Landau - Liestal

0

!"# $# ! %# &$'(

$&$)& # *+ &, -.$ / $# $ / $

4 34 4 =0 84 ;"4 3 00 +7>435- = 4 35-0/ 0"3

! 0 ? 45- 0 3>334; 7/"45- 4; +- @ 4 :33 > 4 0 ? 45-A 4

"#$ % & ' ( ) *+ # ,- . # ,- &/ 0 123435- 0 ? 45- =30 13 7/"45- 4; 35->/ > 4; + 4 4 3 = 0

6 4' ?"> ;37/"45- "4 ; #

0 $% & ' ( )

7 5-1 4 $ 8+ # ,- . # ,- + 05- 9 4 :0 ;

804"$ 34 # 7 43 3 0 ; 3< ;/47#/4 0 5 3#;+ *#/

1

, -.$ / &#) # , 2 $# * 3&# 4$ $, 5

&$)6 / &#) # , $, 7 4* $ 8 # 4 /&$ $5

9 : ; ; : ;

5- 3/+ =$

; ; ; : ;

0= $

9+ 0= & '$

: 3 0 =$ B B : 3+ $

: 3"0 $

:

33 $

" /+ $ " /0 $

2 & -$

< 9

>- ;0: 1 - > 4;? 4 4

0 ? 45-$

9 ## / $ # .' 7 $' 84# 7 /$,$' $ 4 &$ & /= *+ / ' /.*#- / .# '3 # $

&$3 / $>

4 3 > 4;? 4 C4 ; "=>D4; 0 3; E: ; " ; "45- 0 3; E:

0 = - 3 1 = " 35->/ 4 0 ? 45-$ B B

4 0 ? 45-$ , -= =4 / 0 123435- ,=30 13 == ?

F 4*0 7 3+

4 45- ; +- / 0 123435- ,=30 13 == & 2 7 35-0/ A :E ; "45- 5- "45-

==+:4"4 ; 3 ""35-0/ G A HA 9 4 A 0 3"> 435- , -= 3C#'

> 4; 4 *+ 0 ? 45- 0 3 4 ; = 4 35-0/ "45- C : &4; 'I J0# 4

#

> 4; 4 *+ 0 ? 45- 0 3 4 ; = 4 35-0/ "45- 4 / ; &4; ' + 3/ - I J0# 4

#

@ 0 0; 34 4 4 0; ; ; ; /E 4 :;0: *+ 8 " ; E: J0# 4

4 ; = 4 35-0/ "45- K0 * ? - & 03 0 = " ; 'I #

4 &, /#- / J0- 3 =30 1 4 0 ? 45-$

0 3 K0 * ?> / $ ,=30 1$ L############################# +

0 3 4 3 " 43 ; $ ,=30 1$ L############################# +

M &-- &, /- @- / *+ ,$ $ & 8 # $7 $ &$3 / , &#) # , !*- /# ' $ 7 # $ ' # ,$' / $# $ / $ $

&$3 / $ /# *4 - /7 $$7 ' 8 $ - ,$' $ +8 $ $$ ' $ /&*#- / $ A& $ 3 / $# & #&# - ,$' $ &8>

1B< 8> => CCD

E ; 9 :F ; : ; G

@ 35->/ 4; 4 4 - =, -= +- @ 4 :33 > 4

0 ? 45- : 4 -= A 4 4 / 0 123435- +140"* 345- ; * 345- 34 I

J

K N0A =E33 4 - , -= 0 5- : 4 /+"; +140"* 345- ;33 "" 0 = " $

, 9& 2 / $ H 1I7 , 4$#& H IJEKJ ; ; LH ;

->5 MEE K E NN1NO

PAPIER A EN-TETE DE L’ENTREPRISE

Désignation d’un mandataire en matière de taxe sur la valeur ajoutée

intervenant exclusivement en Directive 2006/112/CE du 28/11/2006 (article

271-IV du CGI et 242-0A à 242-0K de l'annexe II au Code Général des

Impôts)

Je soussigné, (nom, prénom, qualité)1 …………………………………………………………………….,

agissant au nom et pour le compte de l’entreprise (nom, dénomination, adresse et n° SIRET de

l’entreprise étrangère2) …………………………………………………………………………………

…………………………………………………………………………….……………………………,

……………………………………………………………………………………………………………

désigne (nom ou raison sociale, adresse et, le cas échéant, n° SIRET de l’assujetti établi en

France)………………………………………………………………………………………………………………

……………………………………………………………………………………………………………….………

en qualité de mandataire.

* Ce mandataire pourra accomplir les formalités suivantes (liste non exhaustive ; cocher les cases

qui suivent selon l'étendue du mandat) :

Accomplir les formalités et signer les déclarations relatives à l’immatriculation (inscription,

radiation ou modification) de l'entreprise en France ;

Effectuer les obligations comptables (notamment, délivrance des factures, tenue de la

comptabilité, etc) ;

Représenter l’entreprise auprès des services administratifs et fiscaux français, notamment pour

signer, adresser et recevoir des documents, correspondances, demandes d’information et

déclarations ;

Envoyer, déposer et signer les déclarations de taxes sur le chiffre d’affaires ;

Payer la TVA et les taxes assimilées dues ;

Envoyer, déposer et signer la déclaration d’échanges de biens destinée aux services des Douanes ;

Etablir une réclamation contentieuse auprès de l’administration ;

Déposer pour le compte de la société communautaire, une demande de remboursement de crédit

de TVA non imputable ;

En cas de contrôle fiscal :

Soit représenter l'entreprise au cours de l'ensemble des opérations de contrôle et répondre aux

courriers et pièces de procédure (y compris les transactions) adressées par les services

vérificateurs lors de la procédure de redressements, de la procédure de recouvrement et, le cas

échéant, lors de la procédure contentieuse ; en ce cas, le contrôle sera réalisé sur place dans les

locaux du mandataire et l’intégralité des pièces de procédure devra être envoyée à l’adresse de ces

locaux, soit : ….

Soit seulement recevoir les courriers et pièces de procédure adressées par les services vérificateurs

relatifs à l'assiette, au recouvrement et au contentieux ; en ce cas, l’intégralité des pièces de

procédure devra être envoyée à l’adresse suivante : ……

1

Le soussigné doit aussi avoir qualité pour engager l’entreprise. Le cas échéant, un mandat régulier doit être

joint à la désignation pour le soussigné.

2

Dès lors que l’entreprise étrangère est déjà immatriculée en France.

1/2* Encaissement des restitutions de sommes et des remboursements de crédits de TVA :

L’entreprise étrangère assujettie autorise le mandataire à percevoir la restitution de sommes ou le

remboursement de TVA, celle-ci doit fournir un mandat spécial établi conformément aux dispositions

de la Circulaire du 30 mars 1989 – de Monsieur le Ministre délégué auprès du Ministre d’Etat,

Ministre de l’Economie, des Finances et du Budget, chargé du Budget – relative à la simplification de

la réglementation du paiement des dépenses publiques, rappelées dans l’instruction 3 D-2-99 du 15

juillet 1999.

Coordonnées bancaires (précisez s’il s’agit de l’assujetti communautaire ou du mandataire et

joindre un relevé d’identité bancaire ) :

Nom et adresse de l’établissement bancaire :

……………………………………………………………………………………………………………………...

………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………

numéro de compte :

IBAN : ……………………………………………………………………………………………………………..

SWIFT ou BIC : …………………………………………………………………………………………………..

Impératif : indiquer le nombre de cases cochées : ……………………………………………………………..

La désignation du mandat est effectuée à titre exclusif et prend effet à compter

du…………………………………………………………………………………………………………

Ce mandat produira ses effets jusqu’à ce qu’il soit dénoncé par le mandant ou le mandataire auprès du

service des impôts qui gère la TVA de l’entreprise étrangère assujettie.

Fait à , le

(Signature manuscrite)

Je soussigné, (nom, prénom, qualité)3…………………………….. agissant au nom et pour le compte

de l’entreprise (nom, dénomination, adresse et n° de SIRET de l’assujetti établi en France)4

………………………………………………………accepte la désignation ci-dessus en qualité de

mandataire et m’engage à accomplir, pour le compte de l’entreprise (nom ou raison sociale et adresse

de l’entreprise étrangère)…………………………………………….., les formalités indiquées ci-dessus.

Fait à , le

(Signature manuscrite)

3

Le soussigné doit aussi avoir qualité pour engager l’entreprise. Le cas échéant, un mandat régulier doit être

joint à la désignation pour le soussigné.

4

Dès lors que l’entreprise étrangère est déjà immatriculée en France.

2/21

Elektronische Abgabe von Steuererklärungen

in Frankreich

I. Anlegen eines Benutzer-Accounts

Der Zugang erfolgt über die Startseite von www.impots.gouv.fr

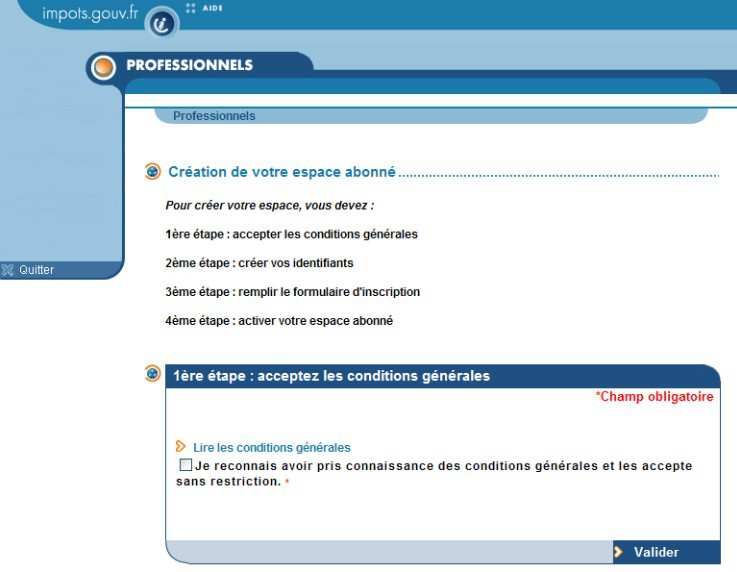

Kllicken Sie unter „Professionnels“ auf „Créer / Activer mon espace“.2 Es erscheint folgende Bildfläche: Klicken Sie in der 2. Rubrik «mode expert » auf den Link : « 1ère étape : Créez votre espace ».

3 Die nächste Seite gibt im oberen Bereich einen Überblick über die 4 Etappen der Anlegung eines Benutzer-Accounts und ermöglicht Ihnen, mit dem Verfahren zu beginnen: Übersetzung: Pour créer votre espace, vous devez: Um Ihren Benutzer-Account anzulegen, müssen Sie 1ère étape : accepter les conditions générales: 1. Etappe: die allgemeinen Bedingungen akzeptieren 2ème étape : créer vos identifiants: 2. Etappe: Angaben zur Benutzeridentifizierung machen 3ème étape : remplir le formulaire d’inscription: 3. Etappe: das Anmeldeformular ausfüllen 4ème étape : activer votre espace abonné: 4. Etappe: den Account aktivieren Kreuzen Sie das Kästchen « Je reconnais avoir pris connaissance des conditions générales et les accepte sans restriction » an (Übersetzung: Ich bestätige, dass ich von den allgemeinen Bedingun- gen Kenntnis genommen habe und sie uneingeschränkt akzeptiere). Die allgemeinen Bedingungen finden Sie unter „Lire les conditions générales“. Klicken Sie dann auf den Button « Valider » (Bestätigen).

4

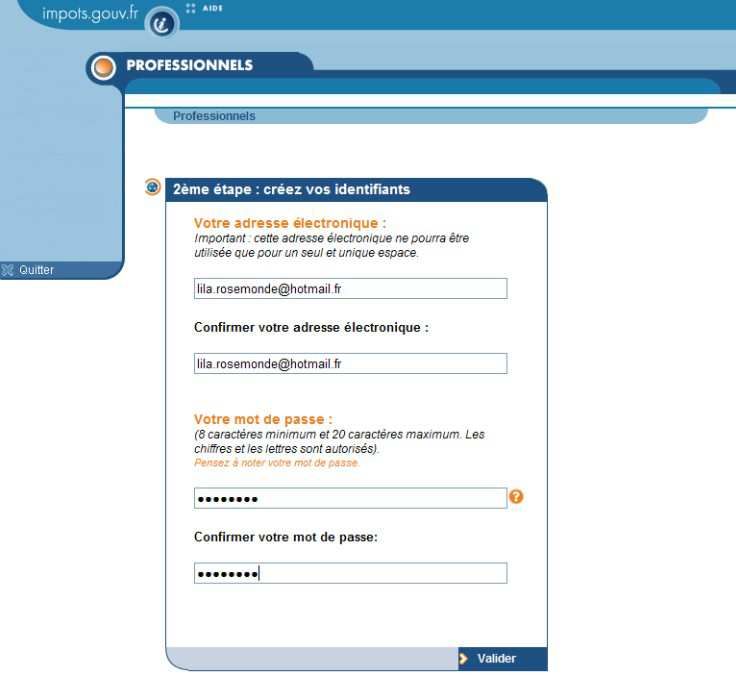

Anschließend müssen Sie Angaben zur Benutzeridentifizierung eintragen.

Übersetzung :

Votre adresse électronique: Ihre E-Mail-Anschrift.

Achtung: E-Mail-Anschriften können immer nur für einen Account verwandt werden.

Confirmer votre adresse électronique: Ihre E-Mail-Anschrift bestätigen

Votre mot de passe: Ihr Passwort (mindestens 8 und maximal 20 Zeichen. Es sind Ziffern

und Buchstaben zugelassen. Wichtiger Hinweis: Sie müssen sich Ihr Passwort notieren,

falls Sie es vergessen, haben Sie keine Möglichkeit, es bei der Finanzverwaltung in Er-

fahrung zu bringen.)

Confirmer votre mot de passe: Ihr Passwort bestätigen

Wenn Sie die E-Mail-Anschrift und das Passwort eingetragen haben, klicken Sie auf den But-

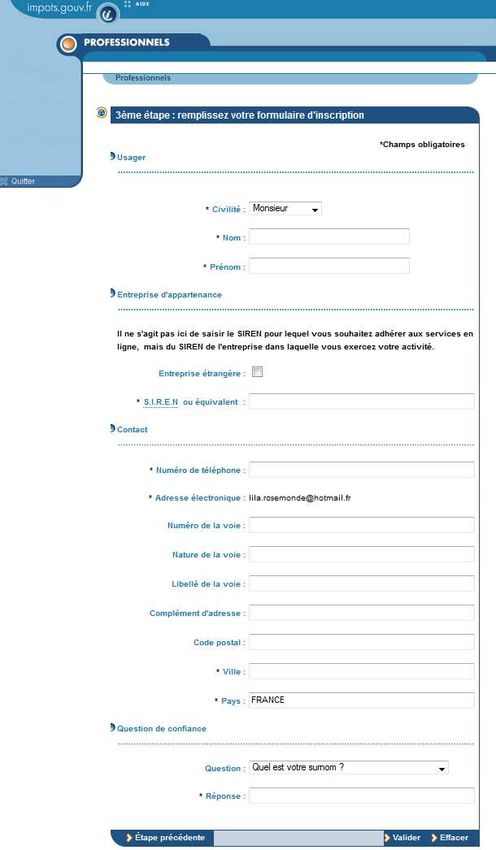

ton „Valider“.5 Auf der nächsten Seite sind die für das Anlegen Ihres Benutzer-Accounts erforderlichen An- gaben vorzunehmen. Bei den Angaben, die mit einem * versehen sind, handelt es sich um Pflicht- angaben (Übersetzung der Pflichtangaben s. folgende Seite). Klicken Sie am Ende auf « Valider » (Bestätigen).

6

Übersetzung der wichtigsten Punkte:

Usager: Benutzer

Civilité: Anrede

Nom: Name

Prénom: Vorname

Entreprise d’appartenance: zugehöriges Unternehmen

Hinweis für Steuerberater und andere Büros, die Steuererklärungen für Betriebe abgeben wollen:

Es geht hier nicht um den Betrieb, für den Sie die Zulassung zum elektronischen Verfahren bean-

tragen wollen, sondern um Ihre Kanzlei bzw. Ihr Büro.

Entreprise étrangère: Ausländisches Unternehmen

SIREN ou équivalent: SIREN-Nummer oder Entsprechendes (bei der SIREN-Nummer handelt

es sich um die letzten 9 Ziffern der französischen Umsatzsteuer-Identifikationsnummer. Wer

keine französische Steuernummer hat, kann z. B. die deutsche Umsatzsteuer-Identifikations-

nummer eingetragen.)

Raison sociale: Firmenname

Contact: Kontakt

Numéro de téléphone: Telefonnummer

Adresse électronique: E-Mail-Anschrift

Ville: Stadt

Pays: Land (Deutschland: Allemagne)

Question de confiance: Vertrauensfrage (bitte sorgfältig auswählen; falls Fragen zu Ihrem Nut-

zerkonto zu klären sind, z. B. wenn das Passwort vergessen wurde, wird man Ihnen die „Vertrau-

ensfrage“ stellen).

Question : Quel est votre surnom?: Frage: Wie lautet Ihr Spitzname?

Sie können auch eine der anderen Fragen auswählen, wie z. B.

- Le prénom de votre mère ou de votre père: der Vorname Ihrer Mutter oder Ihres Vaters

- Le prénom de votre conjoint: der Vorname Ihres Ehepartners

- La ville de naissance de votre premier enfant: der Geburtsort Ihres ersten Kindes

- Le nom de votre lycée: der Name Ihres Gymnasiums7 Anschließend wird Ihnen eine Zusammenfassung angezeigt. Sie können auf die vorherige Seite zurückkehren („Etape précédente“ anklicken), um Änderungen vorzunehmen, oder Ihren Eintrag be- stätigen („Confirmer“ anklicken). Wenn alles in Ordnung ist, klicken Sie auf den Button „Confirmer“.

8

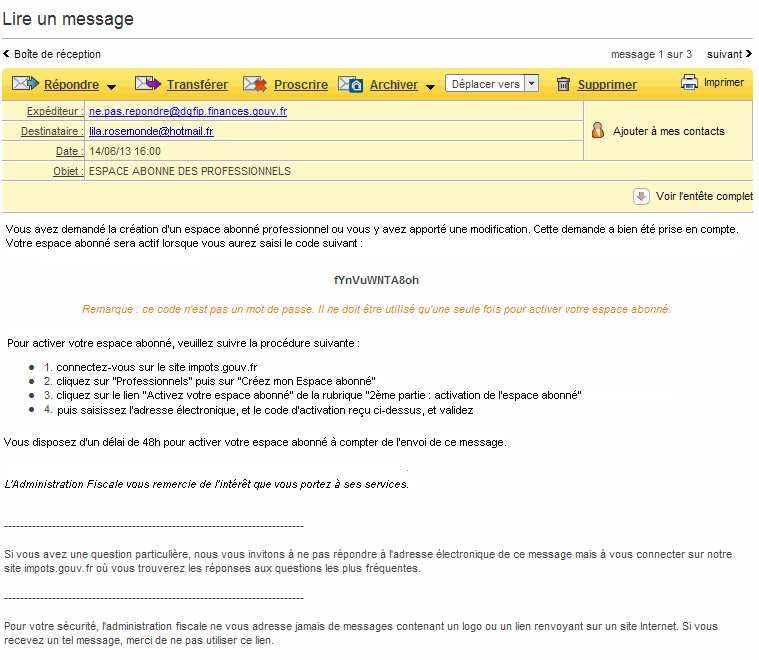

Sobald Sie bestätigt haben, informiert das System Sie, dass Ihnen eine E-Mail mit Ihrem Akti-

vierungscode zugeschickt wird (Muster einer solchen E-Mail s. nächste Seite).

Um das Verfahren zu beenden, muss der Benutzer-Account mit Hilfe des eingegangenen Codes akti-

viert werden:

- Wenn Sie den Code schon erhalten haben, klicken Sie auf den Link „Activez votre espace

abonné“.

- Wenn Sie den Code noch nicht erhalten haben, können Sie auch später Ihren Benutzer-

Account aktivieren (die Beschreibung hierfür finden Sie ab der übernächsten Seite). Kli-

cken Sie auf den Button „OK“.

Achtung: Die Aktivierung muss innerhalb einer Frist von 48 Stunden, gerechnet ab Versen-

dung des Codes, erfolgen. Wird die Frist nicht eingehalten, ist das gesamte Verfahren zu wie-

derholen.9 Hier ein Beispiel für eine E-Mail, die einen Aktivierungscode enthält:

10 Aktivierung des Accounts Wenn Sie auf der Seite „Activation de votre espace abonné“ (s. o.) nicht auf den Button „Activez votre espace abonné“, sondern auf den Button „OK“ geklickt haben, gelangen Sie über die Seite http://www.impots.gouv.fr zur Aktivierung: Klicken Sie unter « Professionnels » auf den Link „Créer / Activer mon espace“.

11 Es erscheint folgende Bildfläche: Klicken Sie in der 2. Rubrik („mode expert“) auf „2ème étape: Activez votre espace“. Hatten Sie hingegen auf der Seite „Activation de votre espace abonné“ auf den Aktivierungs- link geklickt, gelangen Sie direkt auf die Aktivierungsschaltfläche: Tragen Sie die E-Mail-Anschrift, die Sie bei der Anlegung Ihres Accounts angegeben haben, und dann den Aktivierungscode ein, der Ihnen per E-Mail zugesandt wurde. Bestätigen Sie, indem Sie auf „Valider“ klicken.

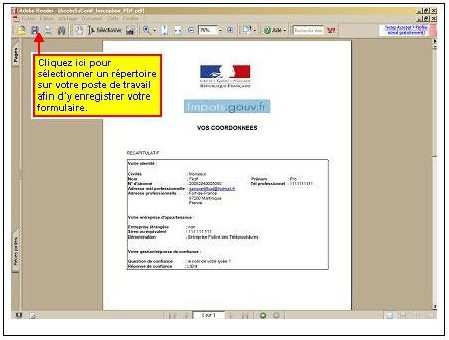

12 Auf der nächsten Seite wird Ihnen unter Mitteilung Ihrer Registrierungsnummer angezeigt, dass Ihr Benutzer-Account angelegt wurde („Votre inscription a été réalisée le …..… sous le numéro ……….“; Übersetzung: Ihre Eintragung erfolgte am …….. unter der Nummer ………). Sie sollten die Angaben zu Ihrem Account sichern. Klicken Sie auf der Bestätigungsbildfläche auf den Link « Sauvegardez ou imprimez votre formulaire ». Dann erscheinen die zusammengefassten Anga- ben zu Ihrem Nutzerkonto im PDF-Format: Speichern Sie diese Datei ab und drucken Sie sie für Ihre Unterlagen aus. Der erste Teil des Verfah- rens (Anlegen eines Benutzer-Accounts) ist damit abgeschlossen.

13 II. Antrag auf Zulassung zum elektronischen Verfahren Der Zugang zum Zulassungsverfahren erfolgt über die Seite www.impots.gouv.fr Klicken Sie auf den Link „Professionel“ in „Mon espace – Accéder à mes services en ligne“ (oben rechts).

14 Dann erscheint folgende Bildfläche: Tragen Sie unter „J’accède avec mon mot de passe“ Ihre E-Mail-Anschrift ein („Adresse électro- nique“) und anschließend Ihr Passwort („Mot de passe“), dann klicken Sie auf „Valider“ (Bestätigen).

15 Klicken Sie auf der nächsten Seite rechts auf den Link „Je souhaite adhérer: J’adhère“ (Ich trete bei). Sie kommen dann zur Bildfläche der Erfassung der SIREN-Nummer: Tragen Sie die SIREN-Nummer des Unternehmens ein, für das Sie eine Zulassung beantragen wol- len. Klicken Sie dann auf den Button „Valider“ (Bestätigen).

16 Sie müssen auf der nächsten Seite angeben, ob Sie als gesetzlicher Vertreter („Représentant légal“; damit sind auch Inhaber von Einzelfirmen oder von GdbR’s gemeint) oder als beauf- tragte Person („Personne mandatée“) handeln: Nach der Auswahl klicken Sie auf „Valider“ (Bestätigen). Anmerkung: Falls Sie als bevollmächtigte Person auftreten, muss bei der Anmeldung eine Vollmacht mit eingereicht werden. Das Vollmachtsformular finden Sie im Anhang zum Antragsformular (s. hierzu weiter unten).

17 Sie gelangen anschließend auf die Bildfläche für die Auswahl der zur Verfügung stehenden Dienste: Klicken Sie die gewünschten Dienste an und bestätigen Sie dann mit „Valider“ (Sie müssen die Dienste „Déclarer TVA“ und „Payer TVA“ auswählen. Der Dienst „Consulter le Compte fiscal“ gibt Ihnen die Möglichkeit, sich in Ihrem Account Ihre Erklärungen und Steuerzahlungen anzusehen, er sollte daher auch angeklickt werden).

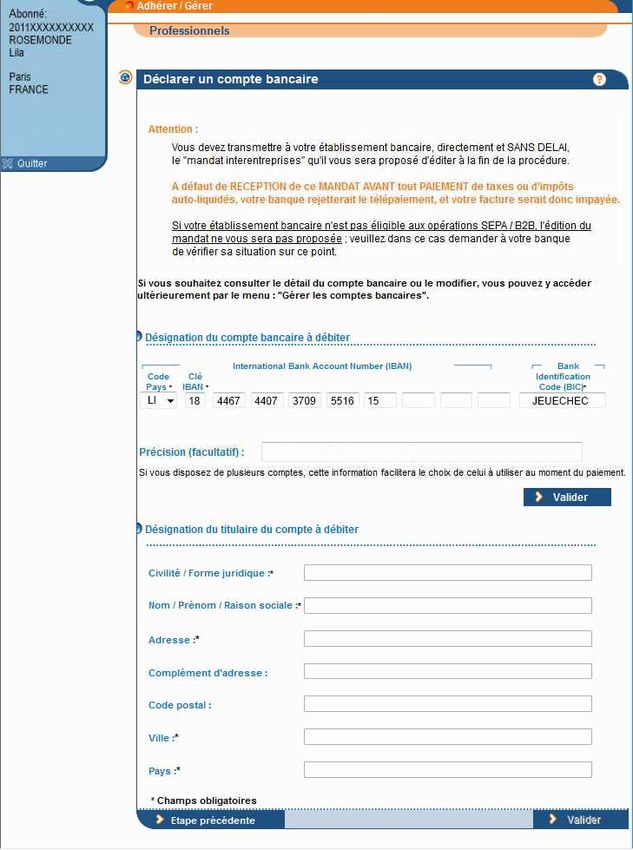

18 Im nächsten Schritt müssen Sie Angaben zu Ihrem Konto machen: Tragen Sie zunächst einmal im oberen Teil Ihre IBAN- und BIC-Nummer ein und bestätigen Sie dann mit „Valider“. Auf dieser Seite erscheint der Hinweis, dass Sie Ihrer Bank ein Lastschriftmandat schicken müssen, das Sie am Ende des Verfahrens ausdrucken können. Außerdem werden Sie darauf hingewiesen, dass der Ausdruck des Mandats nur angeboten wird, wenn Ihre Bank das SEPA-Firmenlastschrift- verfahren (SEPA / B2B) zulässt.

19 Im nächsten Schritt tragen Sie auf dem unteren Teil der Seite die Angaben zum Kontoinhaber ein und bestätigen anschließend wieder mit „Valider“: Civilité / Forme juridique: Anrede / juristische Form (z. B. „EI“ für entreprise individuelle = Einzelfirma oder „SARL“ für GmbH) Nom / Prénom / Raison sociale: Name / Vorname / Firmenbezeichnung Complément d’adresse: Adressenzusatz (fakultativ) Code postal: Postleitzahl Ville: Stadt Pays: Land (Deutschland: Allemagne)

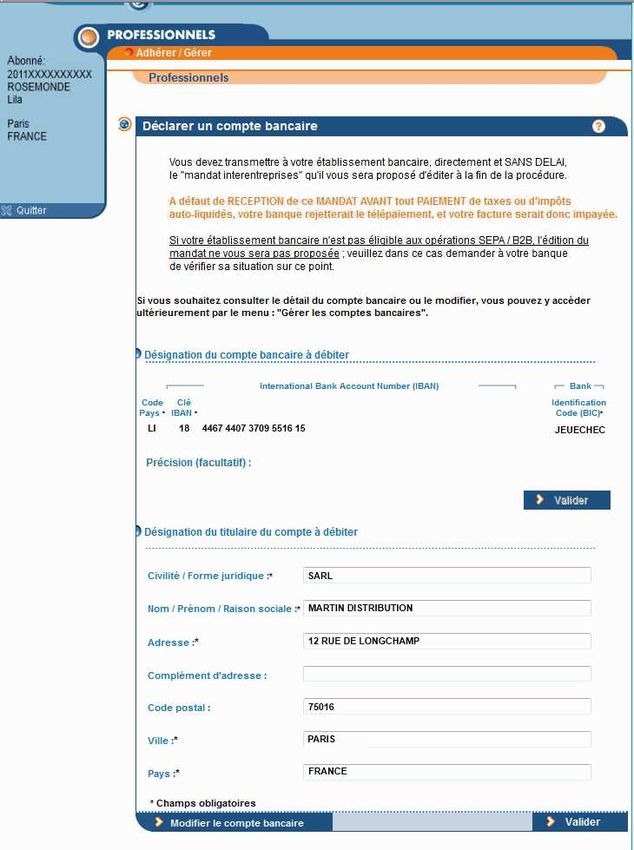

20 Auf dem nächsten Bildschirm erscheint der Zulassungsantrag, den Sie einreichen müssen: Überprüfen Sie die Angaben und bestätigen Sie dann, indem Sie „Je confirme les coordonnées du compte bancaire ….“ und anschließend „Confirmer et valider la demande d’adhésion“ anklicken.

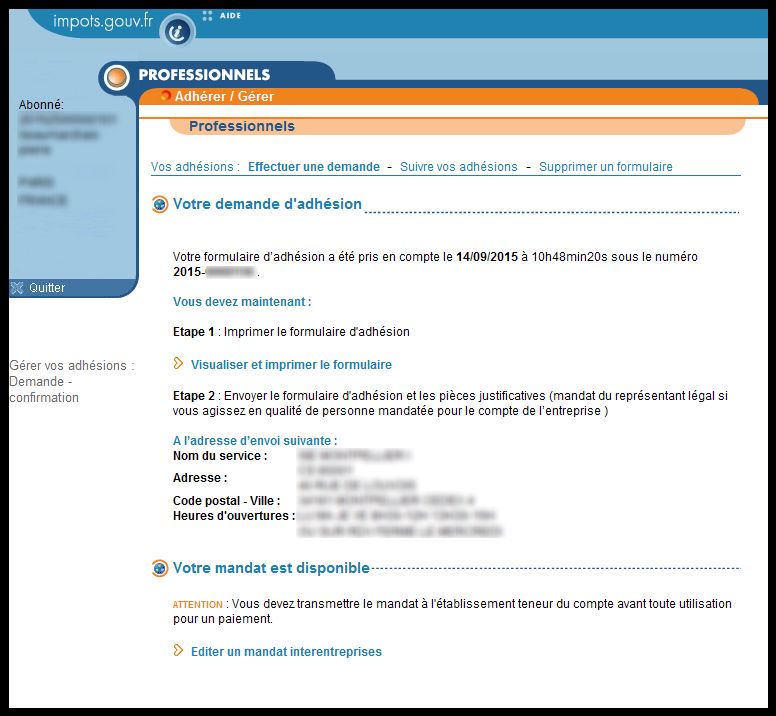

21 Ihr Antrag ist jetzt bereits bei der Finanzverwaltung registriert. Sie müssen ihn aber noch aus- drucken und mit Ihrer Unterschrift versehen an den Service des Impôts des Entreprises (SIE) schicken. Um den Zulassungsantrag auszudrucken, klicken Sie auf „Visualiser et imprimer le formulaire“. Schicken Sie das Formular an den Service des Impôts des Entreprises (SIE), dessen Adresse auf dem Formular angegeben ist, ggf. zusammen mit der Vollmacht (s. hierzu übernächste Seite). Spei- chern Sie das Formular zur Sicherheit ab. Außerdem müssen Sie Ihrer Bank ein Lastschriftmandat zukommen lassen: Klicken Sie auf „Editer un mandat interentreprises“, drucken Sie sich das Lastschriftmandat aus, unterzeichnen es und schicken es an Ihre Bank. Das Lastschriftmandat wird Ihnen auf Französisch und Englisch zur Verfügung gestellt (Muster englisches Mandat s. folgende Seite)

22

23 Falls Sie nicht der Inhaber oder gesetzliche Vertreter des Unternehmens sind, muss mit dem Antrag ein Vollmachtsformular eingereicht werden, das automatisch mit dem Antragsformular ausgedruckt wird (Übersetzung der wichtigsten Punkte s. folgende Seite):

24

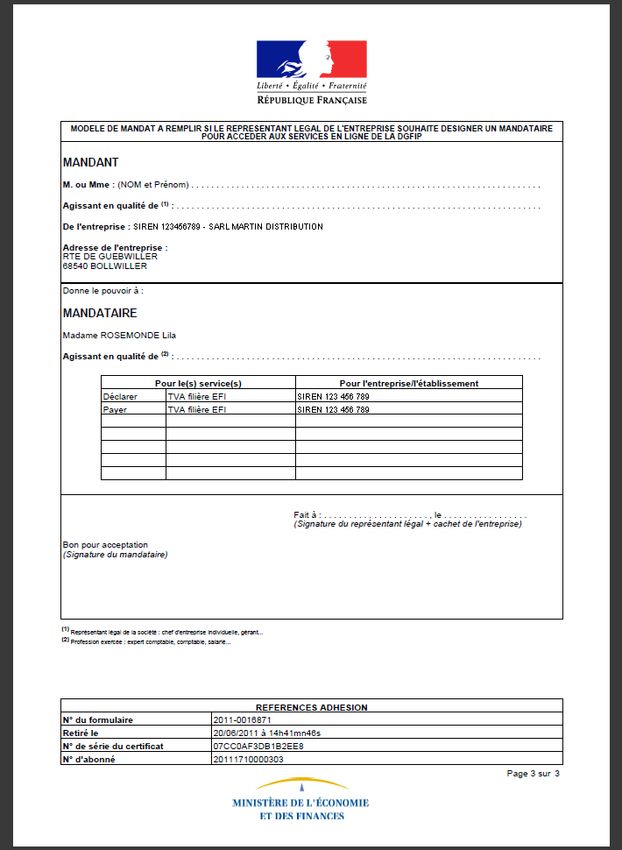

Übersetzung + Hinweise:

Mandant: Vollmachtgeber

Nom et Prénom: Name und Vorname

Agissant en qualité de: Handelnd in der Eigenschaft als

Hier müssen nähere Angaben gemacht werden, z. B.

- Chef d’entreprise individuelle: Inhaber einer Einzelfirma

- Gérant: Geschäftsführer

Donne le pouvoir à: erteilt Vollmacht an

Mandataire: Vollmachtnehmer

Agissant en qualité de: Handelnd in der Eigenschaft als

Auch hier müssen nähere Angaben gemacht werden, z. B.

- Expert comptable: Steuerberater

- Comptable: Buchführer

- Salarié: Angestellter

Fait à: ………… le …………………: Ort + Datum

(Signature du représentant légal + cachet de l’entreprise): Unterschrift des gesetzlichen Vertreters

und Firmenstempel

Bon pour acception (Signature du mandataire): Einverstanden (Unterschrift des Vollmachtneh-

mers)

Sobald der Service des Impôts des Entreprises (SIE) Ihren Antrag genehmigt hat, haben Sie Zugang

zu den von Ihnen ausgewählten Diensten. Das Schreiben mit der Bestätigung der Zulassung geht an

den gesetzlichen Vertreter des Unternehmens.25 III. Abgabe von Umsatzsteuererklärungen Der Zugang erfolgt über die Startseite von www.impots.gouv.fr Klicken Sie auf den Link „Professionel“ in „Mon espace – Accéder à mes services en ligne“ (oben rechts).

26 Es erscheint folgende Bildfläche: Tragen Sie unter „J’accède avec mon mot de passe“ Ihre E-Mail-Anschrift ein („Adresse électronique“) und anschließend Ihr Passwort („Mot de passe“), dann klicken Sie auf „Valider“ (Bestä- tigen).

27

Anschließend erscheint der Bildschirm Ihres Benutzer-Accounts:

- Klicken Sie auf den Link „Déclarer: T.V.A.“

- Auf der nächsten Seite erscheinen Angaben zu Ihrem Betrieb. Klicken Sie auf „Déclarer“.

- Anschließend müssen Sie unter „Sélectionner dans le tableau suivant la période de votre

déclaration“ den Abgabezeitraum, für den Sie eine Steuererklärung abgeben wollen, auswäh-

len. Auf dem Bildschirm erscheint dann das Formular 3310-CA3.

- Wenn Sie eine Nullerklärung abgeben wollen, reicht es aus, das Feld „Si vous n’avez à remplir

aucune case de ce formulaire (déclaration „néant“), veuillez cocher la case à droite“ anzukreu-

zen. Ansonsten sind die Felder 01 – 32, wie auch in dem alten Formular 3310-CA3 (Papier-

version), auszufüllen.

- Zum Schluss am Ende der Seite mit „Valider“ bestätigen.

- Auf der nächsten Seite werden Ihnen die Eintragungen, die Sie vorgenommen haben, in einer

Zusammenfassung angezeigt. Sie können diese Seite speichern („Sauvegarder“), Drucken

(„Imprimer“), Abändern („Modifier“) und zum Schluss bestätigen („Valider“).

- Auf der nächsten Seite wird die Steuererklärung durch Drücken des Buttons „Signer et

envoyer“ an die Finanzverwaltung übermittelt. Anschließend erscheint auf dem Bildschirm eine

Empfangsbestätigung „Accusé de réception“, die Sie ausdrucken („Imprimer“) und abspei-

chern („Sauvegarder“) können.

- Nach Erhalt der Empfangsbestätigung ist noch auf den Button „PAYER“ zu drücken, damit die

geschuldeten Steuern von der Finanzverwaltung abgebucht werden können.Sie können auch lesen