Die aktuelle Finanzlage im Überblick - Haushalt 2020 - Stand: 2020-06-15 - Stadt ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die aktuelle Finanzlage im Überblick – Haushalt 2020 Stand: 2020-06-15

Inhaltsverzeichnis

1 Zusammenfassung 3

2 Handlungen in der Corona-Krise 4

2.1 Entwicklungen der finanziellen Rahmenbedingungen für den Haushalt 4

2.2 Sofortmaßnahmen 5

2.3 Abschätzungen von Mehraufwendungen und Kompensationsmaßnahmen 5

3 Verlauf des Haushalts 2020 6

4 Entwicklung und Hochrechnung Erträge 7

4.1 Privatrechtliche Leistungsentgelte 7

4.2 Öffentlich-rechtliche Leistungsentgelte 7

4.3 Kostenersatzleistungen und -erstattungen 7

4.4 Bestandsveränderungen und aktivierte Eigenleistungen 8

4.5 Steuern, steuerähnliche Erträge, gesetzliche Umlagen 8

4.6 Erträge aus Transferleistungen 9

4.7 Erträge aus Zuweisungen, Zuschüssen, allgemeine Umlagen 9

4.8 Erträge aus der Auflösung von Sonderposten 10

4.9 Sonstige ordentliche Erträge 10

4.10 Finanzerträge 11

4.11 Außerordentliche Erträge 11

5 Entwicklung und Hochrechnung Aufwendungen 12

5.1 Personal-/Versorgungsaufwendungen 12

5.2 Aufwendungen für Sach- und Dienstleistungen 12

5.3 Abschreibungen 13

5.4 Aufwendungen für Zuweisungen und Zuschüsse, besondere Finanzzuwendungen 14

5.5 Steueraufwendungen, gesetzliche Umlageverpflichtungen 15

5.6 Transferaufwendungen 16

5.7 Sonstige ordentliche Aufwendungen 16

5.8 Zinsaufwendungen 17

5.9 Außerordentliche Aufwendungen 17

6 Entwicklung besondere Ein-/Auszahlungen 18

6.1 Investitionskredite 18

6.2 Liquiditätskredite/Liquiditätsreserve 18

6.3 Kreditaufnahmen 20

6.4 Auszahlungen für Investitionen 20

2

1 Zusammenfassung

Die Aktualisierung der Einschätzungen zum Haushaltsvollzug 2020 im Rahmen dieses

zweiten Berichtes verarbeitet zahlreiche Informationen seit der Kalenderwoche

18/2020. Die Corona-Krise führt zu Maßnahmen der unterschiedlichen staatlichen Ebe-

nen, die eine ungewöhnlich hohe Dynamik und Aktualität aufweisen. Daraus resultieren

Auswirkungen auf den Haushaltsvollzug, die im Rahmen der Prognosen zu verarbeiten

sind. Letztendlich ist die Eintrittsgenauigkeit der Prognosen vor dem Hintergrund der

auch weiterhin absehbaren Dynamik wahrscheinlich geringer als in den Vorjahren.

Im Vergleich zum letzten Bericht wurden von Bund und Land zahlreiche Maßnahmen

veranlasst oder in Aussicht gestellt, die eine finanzielle Entlastung der Stadt Gießen zum

Ziel haben. Demgegenüber konkretisieren sich die Ertragsrückgänge der Stadt und städ-

tische Mehraufwendungen können mit der Zeit besser eingeschätzt werden. Ob ein plan-

barer Verlauf auf der neuen Informationsbasis eintreten wird, kann derzeit nicht als si-

cher eingeschätzt werden. Ein räumlich-zeitliches Aufflackern von Infektionsgeschehen

müsste zu einer völligen Neubewertung der Situation führen.

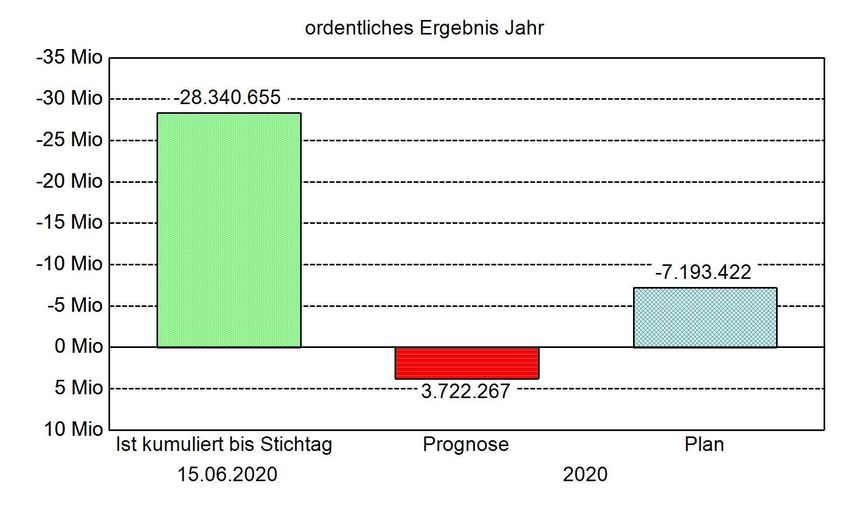

Insgesamt kommt die vorliegende Hochrechnung zu dem Ergebnis, dass der Jahresab-

schluss 2020 gegenüber der ursprünglichen Planung um rd. 10,17 Mio. € zurückbleiben

wird. Es wird ein Fehlbetrag von rd. 2,85 Mio. € prognostiziert. Dieser Fehlbetrag ist

allerdings geringer als bei der vorhergehenden Schätzung. Hauptursache für die un-

günstigere Entwicklung sind starke Rückgänge bei der Gewerbesteuer. Zusätzliche Un-

terstützungsmaßnahmen von Bund und Land sind dabei noch nicht eingerechnet.

Corona-bedingte Mehraufwendungen werden erwartet. Hierzu ist angestrebt, dass diese

Positionen durch Minderaufwendungen innerhalb des Haushalts kompensiert werden.

Als unsicher muss derzeit aber noch gelten, ob die konkreten Mehrbedarfe schon ab-

schließend eingeschätzt werden können.

Ebenso schwierig ist im Moment die Entwicklung der Aufwendungen zu prognostizieren,

soweit diese Corona-bedingt anfallen oder noch anfallen werden. Dies betrifft denkbare

Unterstützungsmaßnahmen für städtische Beteiligungsgesellschaften ebenso, wie z. B.

Mehrbedarf im Bereich des Arbeitsschutzes oder zur Erhöhung der Reinigungs- und Hy-

gienetätigkeiten.

Die hohe Unsicherheit in Bezug des Liquiditätsverlaufs konnte vorerst durch unterschied-

liche Maßnahmen beseitigt werden. Diese Aktualisierung geht davon aus, dass der

Höchstbetrag der Liquiditätskredite im laufenden Haushaltsjahr ausreichend sein wird.

Ob die Liquiditätsreserve jederzeit vorgehalten werden kann, kann derzeit noch nicht

abschließend bestätigt werden.

Wesentlich höher als im Vergleich zu den Vorjahren ist das aktuelle Niveau der Auszah-

lungen für Investitionen. Absehbar ist aber auch, dass das insgesamt zur Verfügung ste-

hende Investitionsvolumen nicht vollständig zur Umsetzung gebracht werden kann, so

dass auch dieses Jahr erhebliche Haushaltsausgabereste am Jahresende verbleiben wer-

den.

3

2 Handlungen in der Corona-Krise

2.1 Entwicklungen der finanziellen Rahmenbedingungen für den Haushalt

Seit der letzten Berichterstattung zum 30.04.2020 sind zahlreiche Veränderungen der

finanziellen Parameter für das laufende Haushaltsjahr eingetreten bzw. wurden ange-

kündigt. Dies gilt insbesondere für neue Datengrundlagen zu den Gemeinschaftssteuern,

die aufgrund der Mai-Steuerschätzung berücksichtigt werden können. Diese Daten lie-

gen seit den Kalenderwochen 20 bzw. 21 vor und wurden im vorliegenden Bericht

weitgehend verarbeitet. Wegen der Ausnahmesituation hat der Bund allerdings ange-

kündigt, eine Sondersteuerschätzung im September 2020 durchzuführen. Schon durch

diese Ankündigung zeigt sich, dass ein sehr dynamischer Prozess bei der Entwicklung

des Steueraufkommens im laufenden Haushaltsjahr besteht und Prognosen für das Ge-

samtjahr daher unter besonderen Vorbehalt gestellt werden müssen.

Bereits in der KW 19/2020 hat das Land Hessen die Vorauszahlung der Schlüsselzu-

weisungen nach dem Hessischen Finanzausgleichsgesetz für die Monate Juni und Juli

2020 mit der Mai-Zahlung vorgenommen. Diese Maßnahme hat keine Effekte auf das

Jahresergebnis 2020, aber trug erheblich zur Vermeidung von befürchteten Liquiditäts-

engpässen bei.

In der 23. Kalenderwoche wurde bekannt, dass der Koalitionsausschuss auf Bundes-

ebene ein Konjunktur- und Krisenbewältigungspaket beschlossen hat. Unter diesem Titel

versammeln sich zahlreiche Maßnahmen, die auch finanzielle Auswirkungen auf die

Kommunen haben können. Eine dieser Maßnahmen ist die Kompensation von Gewer-

besteuerausfällen in Höhe der Hälfte des ursprünglich erwarteten Aufkommens für das

Jahr 2020. Der Bund wird diese Kompensation an die Bedingung knüpften, dass die

jeweiligen Länder die zweite Hälfte der Gewerbesteuerausfälle für ihre Kommunen über-

nehmen. Ein Gesetzentwurf dazu liegt bis zum Redaktionsschuss dieses Berichtes noch

nicht vor.

Das Land Hessen hat in der 24. Kalenderwoche das Gute-Zukunft-Sicherungsgesetz an-

gekündigt. Darin befindet sich dem Vernehmen nach ein Element, dass das Land Hessen

in die Lage versetzen soll, die vom Bund als Bedingung vorgegebene zweite Hälfte der

Gewerbesteuerkompensationszahlungen übernehmen zu können.

Einzelne Bedingungen, Berechnungsmethoden oder Zahlungstermine sind bislang nicht

bekannt geworden. Vor diesem Hintergrund werden derartige Kompensationszahlungen

von Bund und Land Hessen im vorliegenden Bericht nicht berücksichtigt.

Hinsichtlich der Entwicklung der Gemeinschaftssteuern besteht eine hohe Unsicherheit.

Daher hat sich der Bund dazu entschlossen vom 08. bis 10. September 2020 eine zu-

sätzliche Steuerschätzung durchzuführen. Die Entwicklung einiger wesentlicher Ertrags-

quellen des städtischen Haushalts wird auf der Grundlage der Ergebnisse dieser Steuer-

schätzung erneut zu überprüfen und ggf. zu aktualisieren sein.

4

2.2 Sofortmaßnahmen

Die Stadtverordnetenversammlung hat am 02.04.2020 unter den Drucksachen

STV/2164/2020 vom 25.03.2020 sowie STV/2166/2020 vom 26.03.2020 die

Möglichkeit der Stundung von Steuern für Gewerbetreibende sowie einen Zahlungsauf-

schub für Privatpersonen beschlossen.

Mit der Drucksache STV/2249/2020, die in der Sitzung der Stadtverordnetenversamm-

lung am 02.07.2020 zur Beratung und Beschlussfassung vorliegt, sollen weiterführende

Regelungen beschlossen werden, um im o. g. Zusammenhang entstandene und bislang

gestundete Entgelte für bestimmte Zeiträume zu erlassen.

Bis zum Redaktionsschluss hat der Magistrat des Weiteren in 143 Fällen Stundungen für

Gewerbesteuern, Grundsteuern oder Vergnügungssteuer von Gewerbetreibenden aus-

gesprochen. Diese Stundungen belaufen sich auf ein Gesamtvolumen von rd. 2,46

Mio. € und wurden überwiegend bis zum Jahresende 2020 gewährt. Durch den Zah-

lungsaufschub werden keine Einzahlungen bei der Stadt Gießen zu verzeichnen sein,

wodurch die Liquidität der Stadt belastet wird.

2.3 Abschätzungen von Mehraufwendungen und Kompensationsmaßnahmen

Um eine bessere Einschätzung zu den Corona-bedingten Mehraufwendungen und Min-

dererträgen erhalten zu können, wurde bis Ende Mai eine Datenerhebung innerhalb der

Stadtverwaltung sowie bei den Beteiligungsgesellschaften der Stadt durchgeführt. Das

Ziel war, die bestehende Informationslücke bezüglich der Entwicklung wichtiger Haus-

haltspositionen zu schließen. Dadurch sollten die Einschätzungen über die Notwendig-

keit von Kompensationsmaßnahmen bzw. der Erforderlichkeit eines Nachtragshaushalts

gefestigt werden.

Naturgemäß müssen die eingegangenen Rückmeldungen vorsichtig bewertet werden,

da derzeit niemand den genauen Umfang der derzeit eingeleiteten sowie von evtl. noch

erforderlichen Maßnahmen exakt einschätzen kann.

Insgesamt wird derzeit davon ausgegangen, dass die Mehraufwendungen durch haus-

haltsinterne Kompensationsmaßnahmen im laufenden Vollzug ausgeglichen werden kön-

nen. Dazu werden in den nächsten Monaten mehrere über- bzw. außerplanmäßige Auf-

wendungen/Auszahlungen zu genehmigen sein.

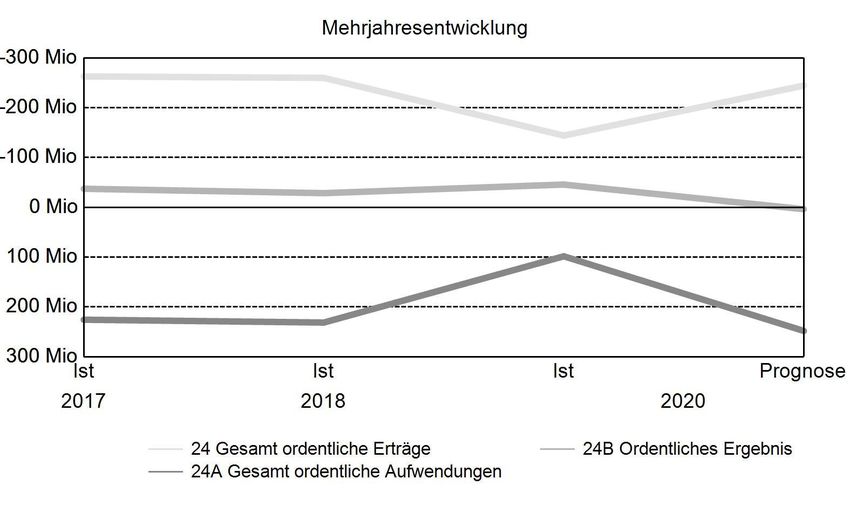

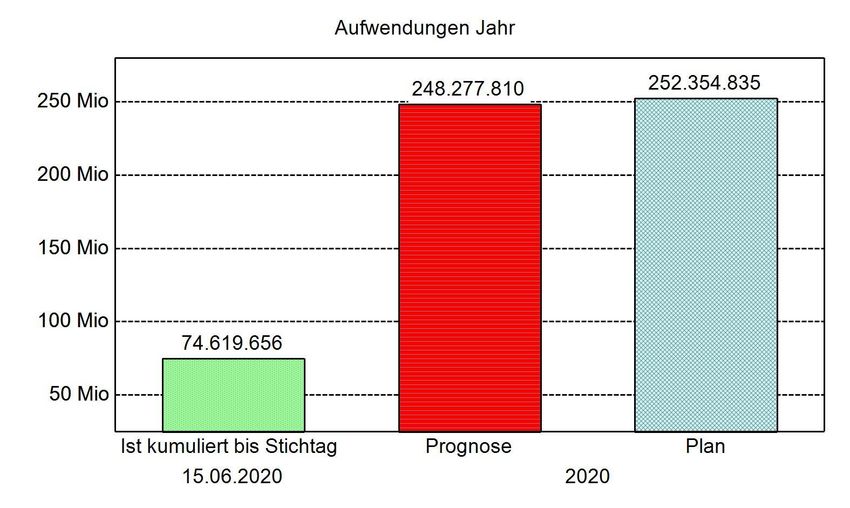

53 Verlauf des Haushalts 2020

Plan Stand Anteil,

Bezeichnung

2020, € 15.06.2020, € %

Ergebnishaushalt

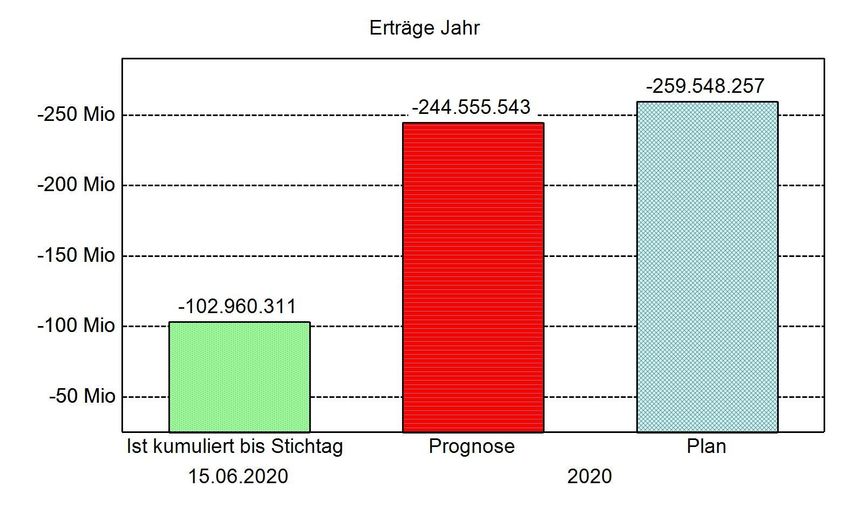

Ordentliche Erträge 259.548.257 102.579.983 39,5

Ordentliche Aufwendungen 252.354.835 73.815.539 29,3

Finanzhaushalt

Einzahlungen gesamt 316.902.687 112.438.641 35,5

Auszahlungen gesamt 370.743.784 135.663.419 36,6

Investitionen Bilanz-Zugänge 102.826.329 42.936.561 41,8

davon: Reservierungen 27.818.899 64,8

Aufnahmen Investitionskredite 38.802.010 280.000 0,7

Tilgungen Investitionskredite 32.550.000 6.242.315 19,2

(Sämtliche Buchungen vor Jahresabschlussarbeiten wie Rechnungsabgrenzung, Umbuchungen, etc.)

Ordentliche Erträge

Die ordentlichen Erträge enthalten nur diejenigen Beträge, die bis zu dem oben unter „Stand“ genannten

Zeitpunkt fällig waren.

Ordentliche Aufwendungen

In den ordentlichen Aufwendungen sind die derzeitigen Buchungen dargestellt.

Einzahlungen/Auszahlungen

Es sind die Zahlungen inkl. Zahlungsvorgänge aus Kassenkrediten dargestellt. Fremde Finanzmittel sind

enthalten.

Investitionen

Der Planwert enthält auch die übertragenen Haushaltsausgabereste. In der Spalte „Stand“ werden die

ausgezahlten und die derzeit beauftragten Beträge („Reservierungen“ aus Vergaben) dargestellt.

Aufnahmen und Tilgungen Investitionskredite

Dargestellt sind die derzeit aufgenommenen Investitionskredite bzw. die vertraglich festgelegte Tilgung.

Umschuldungen sind nicht berücksichtigt.

64 Entwicklung und Hochrechnung Erträge

4.1 Privatrechtliche Leistungsentgelte

Im Haushaltsplan 2020 wurden rd. 4.371 T€ für privatrechtliche Leistungsentgelte an-

gesetzt. Darunter fallen Dienstleistungsvergütungen und Mieteinnahmen sowie Erlöse aus

Altglas, Gewerbeabfall und Altpapier. Auch die Erträge aus Holzverkauf zählen hierzu.

Die zweite Prognose für das Jahr 2020 liegt bei rd. 3.300 T€ und damit rd. 1.071 T€

unter dem Planwert. Sammelerlöse aus Altglas werden aufgrund der vorübergehenden

Schließung der Gastronomie nur in geringerem Umfang erzielt. Für den Gewerbeabfall

gilt das gleiche wegen des zeitweisen Stillstands im Gewerbe. Auch die Altpapiermen-

gen sind zurückgegangen, allerdings steigen die Preise. Beim Holzeinschlag wurden

verringerte Erlöse im Vergleich zu den Vorjahren angekündigt. Aufgrund der bislang

verbuchten Erträge liegt die Einschätzung dennoch über dem Ansatz.

Die zweite Vorhersage des Vorjahres im Bericht Nr. 2/2019 lag bei rd. 4.898 T€ und

damit rd. 188 T€ über dem Jahresergebnis von rd. 4.710 T€.

4.2 Öffentlich-rechtliche Leistungsentgelte

Im Haushaltsplan 2020 sind rd. 19.627 T€ angesetzt. Hierzu zählen Parkgebühren,

Bußgelder und Verwarnungen. Außerdem Kursgebühren der Musikschule und der Volks-

hochschule. Bedeutendste Posten sind die Hausmüll- und Straßenreinigungsgebühren.

Diese zweite Einschätzung beziffert die Gebühren auf rd. 17.279 T€. Dieser Wert liegt

um rd. 2.349 T€ unter dem Ansatz. Hierbei ist der angestrebte Beschluss der Stadtver-

ordnetenversammlung, aufgrund der Corona-Krise den Zahlungspflichtigen Gebühren

zu erlassen, einberechnet. Bei den Parkgebühren ist zudem ein Rückgang seit Ende März

2020 zu verzeichnen. Bei den Gebühren des Standesamts ist hingegen davon auszuge-

hen, dass das Vorjahresergebnis auch dieses Jahr erreicht werden kann. Für Haus-

müllentsorgung und Straßenreinigung werden die veranlagten Gebühreneinnahmen an-

gesetzt.

Letztes Jahr belief sich die zweite Prognose im Bericht Nr. 2/2019 auf rd. 20.256 T€.

Sie lag um rd. 2.074 T€ unter dem Ergebnis 2019 von rd. 22.330 T€.

4.3 Kostenersatzleistungen und -erstattungen

Der Haushaltsansatz beträgt rd. 13.476 T€. Die zweite Hochrechnung geht von rd.

12.206 T€ an Erstattungen aus. Das sind rd. 1.270 T€ weniger als der Planwert.

Erstattungen überörtlicher Träger für Leistungen an unbegleitete minderjährige Ausländer

(umA) sind hierin mit ausschlaggebend. 2020 wurden dafür rd. 6.100 T€ im Haushalt

eingeplant, was rd. 45,3 % der Kostenerstattungen entspricht. Im Vorjahr waren es noch

rd. 50,4 %. Erhaltenen Ersatzleistungen stehen im Aufwand Transferleistungen gegen-

über. Im Jahresabschlusses 2019 wurden zudem Forderungen gegenüber dem Land

Hessen in Höhe von rd. 3.247 T€ bilanziert (Vorjahr: rd. 3.471 T€). Diese Forderungen

haben sich 2019 als Ertrag ausgewirkt, waren zu diesem Zeitpunkt jedoch noch nicht

7als Einzahlung realisiert. Diese Vorgehensweise erschwert die Planung der Erträge sowie

Vorhersagen im laufenden Haushaltsjahr. Die zweite Prognose geht unverändert von

4.000 T€ aus und liegt damit um 2.100 T€ unterhalb des Planwerts. Der wesentliche

Risikofaktor für die Ertragsrealisierung in dieser Ergebniszeile stellen demnach diese Er-

stattungen dar.

Die zweite Prognose der Kostenerstattungen im Bericht Nr. 2/2019 betrug rd.

14.051 T€. Das Jahresergebnis 2019 lag mit rd. 13.309 T€ um rd. 742 T€ darunter.

4.4 Bestandsveränderungen und aktivierte Eigenleistungen

Aktivierte Eigenleistungen entstehen bei der Herstellung von Vermögensgegenständen

des Anlagevermögens. Es handelt sich bspw. um eigene Planungs- und Vermessungsleis-

tungen für Bauvorhaben. Diese Erträge bilden die Gegenbuchung zum entstandenen

Aufwand.

Der Ansatz im Haushalt 2020 beläuft sich auf 800 T€. Die zweite Einschätzung bleibt

unverändert bei 1.115 T€ und schätzt die Erträge damit um 315 T€ höher ein. Dies

begründet sich u. a. aus den Vorjahreswerten. Der Buchungsstand zum Stichtag beträgt

rd. 30 T€. Der allergrößte Teil an Eigenleistungen wird erst im Rahmen des Jahresab-

schlusses ermittelt und ertragswirksam gebucht.

Im zweiten Bericht des Vorjahres (Nr. 2/2019) lautete die Prognose 900 T€. Das Jah-

resergebnis 2019 erzielte mit rd. 1.120 T€ ein Betrag, der um rd. 220 T€ darüber liegt.

4.5 Steuern, steuerähnliche Erträge, gesetzliche Umlagen

Steuereinnahmen sind 2020 mit insgesamt 116.203 T€ eingeplant. Die zweite Hoch-

rechnung liefert einen Betrag von 102.973 T€. Der Ansatz wird damit um rd. 13.230 T€

unterschritten. Die Ertragsausfälle von mehr als 11 % sind unmittelbar auf die Auswir-

kungen der Corona-Krise zurückzuführen.

Der Gemeindeanteil an der Einkommensteuer ist die drittgrößte Einzelertragsposition im

Gesamthaushalt der Stadt Gießen. 37.410 T€ sind geplant. Bei 34.180 T€ liegt die

zweite Prognose. Sie liegt damit um rd. 3.230 T€ unterhalb des veranschlagten Werts.

Beim Gemeindeanteil an der Umsatzsteuer ist der Planwert 8.630 T€. Die zweite Ein-

schätzung beziffert unverändert 6.000 T€, was den Ansatz um 2.630 T€ unterschreitet.

An Gewerbesteuereinnahmen wurden 48.000 T€ geplant. Zum jetzigen Zeitpunkt wird

das Aufkommen auf 35.000 T€ eingeschätzt. Dies sind gegenüber dem Planwert Min-

dereinnahmen von 13.000 T€. Rückzahlungen aus Vorjahresabrechnungen, Korrektu-

ren von Vorauszahlungen und beantragte Stundungen können den laufenden Ertrag je-

doch weiter verringern.

Die zweite Prognose des Vorjahrs (Bericht Nr. 2/2019) lautete 110.670 T€. Um rd.

12.502 T€ höher fällt das Jahresergebnis mit rd. 123.172 T€ aus.

84.6 Erträge aus Transferleistungen

Transfererträge sind im Haushaltsplan mit rd. 2.990 T€ veranschlagt. Die zweite Ein-

schätzung liegt bei rd. 3.804 T€. Der Ansatz wird demnach um rd. 814 T€ übertroffen.

Die Ausgleichsleistungen aus dem Familienleistungsgesetz spielen innerhalb dieser Posi-

tion eine entscheidende Rolle. Die zweite Prognose liegt bei 2.620 T€, was den Planwert

i. H. v. 1.840 T€ um 780 T€ überseigt.

Beim Unterhaltsvorschuss werden weiterhin rd. 416 T€ prognostiziert, die Höhe des

Planwerts. Zum Stichtag sind rd. 158 T€ verbucht worden, was die Prognose unterstützt.

Die wirtschaftliche Jugendhilfe erhält u. a. Erstattungen von Sozialleistungsträgern und

Kostenbeiträge. Die zweite Hochrechnung sieht die Erträge bei den Hilfen zur Erziehung

auf Höhe des Planwerts von rd. 724 T€. Zum Stichtag vereinnahmt wurden rd. 570 T€.

Die Transfervorhersage des zweiten Berichts (Nr. 2/2019) lag bei 3.437 T€. Der Jah-

resabschluss verzeichnete einen Wert von rd. 3.813 T€, der rd. 376 T€ höher ist.

4.7 Erträge aus Zuweisungen, Zuschüssen, allgemeine Umlagen

Im Haushaltsplan 2020 wurden rd. 83.387 T€ angesetzt. Die zweite Prognose schätzt

die Zuschüsse auf rd. 88.428 T€ ein, was den Ansatz um rd. 5.004 T€ überschreitet.

Wesentlichste Position sind hierbei die Schlüsselzuweisungen. 2020 wurden 65.185 T€

im Haushalt veranschlagt. Die zweite Hochrechnung geht von 70.320 T€ aus, ein Be-

trag, der rd. 5.135 T€ höher als der Ansatz ist.

Beim Unterhaltsvorschuss wird der Planansatz von rd. 1.820 T€ prognostiziert. Darin

enthalten sind Landeszuschüsse in Höhe von zwei Dritteln des Aufwands. Bereits verein-

nahmt sind rd. 724 T€.

Für Leistungen an unbegleitete minderjährige Ausländer (umA) sind im Haushaltsplan

2020 rd. 750 T€ an Zuschüssen veranschlagt. Die zweite Prognose geht weiterhin von

rd. 550 T€ aus. Dieser Betrag entspricht dem Vorjahresergebnis.

Die Zinsdiensthilfen vom Land im Rahmen des Kommunalen Schutzschirms gehören auch

hierzu. Prognostiziert wird der Planwert von rd. 961 T€.

Die zweite Vorhersage der Zuschüsse und Zuweisungen im Vorjahr (Bericht Nr. 2/2019)

lag bei rd. 78.542 T€. Mit rd. 80.875 T€ lag das Jahresergebnis rd. 2.333 T€ darüber.

94.8 Erträge aus der Auflösung von Sonderposten

Der Haushaltsplan hat dafür Erträge in Höhe von rd. 7.869 T€ veranschlagt.

Bei der Beurteilung dieser Position gilt zu beachten: Neben den üblichen Erträgen aus

der durchschnittlichen Zuschussauflösung (6.850 T€) sind hier auch erstmals Zuführun-

gen aus dem Sonderposten zum Gebührenausgleich veranschlagt (1.019 T€).

Mit 7.325 T€ werden die Erträge aus der Auflösung von Sonderposten um 475 T€ höher

als der Ansatz eingeschätzt. Dies basiert auf dem Verlauf der Vorjahre. Zu den Sonder-

posten aus der Gebührenausgleichsrücklage ist keine Hochrechnung möglich, so dass

die Vorhersage der Gesamtposition um rd. 544 T€ unter dem Planwert liegt. Sämtliche

Sonderpostenerträge können erst im Rahmen des Jahresabschlusses gebildet und ver-

bucht werden.

Die zweite Einschätzung des Vorjahrs (Bericht Nr. 2/2019) lag bei rd. 6.800 T€ und

damit um rd. 1.262 T€ hinter dem Jahresergebnis von rd. 8.062 T€. Rd. 190 T€ davon

entfielen auf Zuführungen aus dem Sonderposten zum Gebührenausgleich bei den Ge-

bührenhaushalten Wochenmärkte – BgA und Straßenreinigung. Diese hatten im Jahres-

ergebnis 2019 mit Fehlbeträgen abgeschlossen. Zum Ergebnisausgleich war eine dem-

entsprechende Auflösung vorhandener Sonderposten zum Gebührenausgleich notwen-

dig.

4.9 Sonstige ordentliche Erträge

Rd. 5.300 T€ sind im Haushaltsplan an sonstigen Erträgen angesetzt. Die zweite Prog-

nose des Jahres beziffert diese Ertragsposition auf rd. 5.206 T€ und liegt damit um rd.

94 T€ unter dem Ansatz.

Maßgeblich ist die Konzessionsabgabe der Stadtwerke Gießen. Mit rd. 3.784 T€ wird

der Ansatz von 3.775 T€ um rd. 9 T€ überschritten.

Erstattung von Kapitalertragssteuern auf Dividenden gehören auch zu den sonstigen or-

dentlichen Erträgen. 2020 sind dafür rd. 772 T€ angesetzt. Auch die zweite Prognose

setzt diesen Betrag an.

Viele weitere einzelne Einnahmen bestimmen die sonstigen Erträge. Dazu zählen u. a.

Pachten aus landwirtschaftlichen Flächen und Kleingärten. Bei den Essensgeldern von

Schülerbetreuung und Kindertagesstätten wird der Rückgang auf insgesamt rd. 167 T€

eingeschätzt.

Die zweite Prognose des Vorjahrs (Bericht Nr. 2/2019) lag bei rd. 5.303 T€. Das Jah-

resergebnis verzeichnet mit rd. 9.927 T€ einen Wert, der um rd. 4.624 T€ höher ist.

Darin kamen eine Rückstellungsauflösung und Umsatzsteuererstattungen zum Tragen.

104.10 Finanzerträge

Der Haushaltsplan setzt rd. 5.488 T€ an. Die zweite Hochrechnung sieht rd. 5.919 T€

an Finanzerträgen. Damit wird der Planwert um rd. 432 T€ überschritten.

Zinserträge aus Derivaten und Zinsen aus vergebenen Darlehen an öffentliche oder sons-

tige Dritte sind vom andauernden, niedrigen Zinsniveau betroffen. Erstattungszahlungen

sind geringer als veranschlagt. Demgegenüber sind allerdings auch geringere Zinszah-

lungen aufzuwenden. Geplant sind Zinseinnahmen aus Derivaten von rd. 1.040 T€, die

erste Einschätzung geht von rd. 175 T€ aus.

Ausschüttungen der Beteiligungen sind im Haushaltsplan 2020 mit rd. 3.016 T€ veran-

schlagt. Die zweite Hochrechnung beziffert diese Erträge auf rd. 4.250 T€.

Die zweite Einschätzung des Vorjahrs (Bericht Nr. 2/2019) lag bei rd. 4.497 T€ und

damit rd. 136 T€ unter dem Jahresendergebnis von rd. 4.633 T€.

4.11 Außerordentliche Erträge

Der Haushaltsplan enthält 2020 geplante außerordentliche Erträge in Höhe von 1 T€.

Außerordentliche Einnahmen sind nicht verlässlich planbar und hochzurechnen. Sie be-

stehen z. B. aus Verkäufen von Grundstücken und Gebäuden, ausgesonderter Fahrzeuge

sowie aus Baulandumlege- oder Flurbereinigungsverfahren. Periodenfremde Steuerein-

nahmen wie etwa aus Gewerbe- oder Hundesteuer zählen u. a. auch dazu. Die zweite

Prognose auf das Gesamtjahr 2020 beharrt bei 1.000 T€. Dieser Betrag basiert auf

einer vorsichtigen Einschätzung der Ertragsergebnisse der Vorjahre. 2017 bis 2019

wurden hier im Durchschnitt jeweils rd. 1.756 T€ erzielt.

Die zweite Hochrechnung im Vorjahr lag im Bericht Nr. 2/2019 bei 1.100 T€ und

damit um rd. 1.132 T€ unter dem Jahresergebnis i. H. v. rd. 2.232 T€.

115 Entwicklung und Hochrechnung Aufwendungen

5.1 Personal-/Versorgungsaufwendungen

Mit etwa 30 % stellen die Personal- und Versorgungsaufwendungen, wie auch in den

letzten Jahren, mit Abstand den größten Posten innerhalb der ordentlichen Aufwendun-

gen dar. Im Haushalt 2020 sind Personalaufwendungen mit rd. 64,6 Mio. € und Ver-

sorgungsaufwendungen mit rd. 10,6 Mio. € veranschlagt.

Im Monat Februar wurde die im Schnitt 3,2-prozentige Besoldungserhöhung für die Be-

amten der Stadt Gießen ergebniswirksam. Eine 1,06-prozentige Tariferhöhung für die

Angestellten fand im Monat März statt.

Die im Haushaltsplan 2020 genehmigten neuen Stellen und die Stellen, die zurzeit offen

sind, sollen nicht wie geplant zum 01.08.2020 sondern erst zum 01.11.2020 besetzt

werden.

Laut aktueller Einschätzung wird der Planansatz am Jahresende um etwa 0,5 Mio. €

überschritten und die Personal- und Versorgungsaufwendungen erreichen den Wert von

75,7 Mio. €.

Die Personal- und Versorgungsaufwendungen erreichten 2019 72,3 Mio. €. Die Prog-

nose Nr. 2/2019 betrug rd. 69,7 Mio. € und lag damit um etwa 2,6 Mio. € unter dem

Jahresergebnis. Die Abweichung des Ist- und Prognosewertes bei dieser Ergebnisposition

resultiert hauptsächlich aus der Verbuchung der Personalrückstellungen im Rahmen der

Jahresabschlussarbeiten, die im Verlauf des Jahres nur sehr schwer zu schätzen sind. Es

handelt sich hierbei um die Urlaubs-, Überstunden-, Pensions- und Beihilferückstellungen.

Im vergangenen Jahr betrugen die Urlaubs- und Überstundenrückstellungen 0,5 Mio. €

und die Pensions- und Beihilferückstellungen 2,6 Mio. €. Das Anwachsen dieser Rück-

stellungen resultiert hauptsächlich aus der Ausweitung des Personalbestandes.

5.2 Aufwendungen für Sach- und Dienstleistungen

Für diese Ergebnisposition sind im Haushalt 2020 rd. 36,3 Mio. € vorgesehen. Die

Aufwendungen für Sach- und Dienstleistungen, die seit einigen Jahren etwa 12 – 14 %

der ordentlichen Aufwendungen ausmachen, bestehen aus zahlreichen Einzelpositionen,

die sich über den gesamten Haushalt aufgliedern. Bestimmend sind allerdings Aufwen-

dungen für Energie, diverse Instandhaltungsmaßnahmen für Gebäude, Straßen, Grün-

und Parkanlagen, Reinigung, Aufwendungen für IT und Schulen sowie Fahrzeugunter-

haltung.

Laut dieser Prognose werden die Aufwendungen für Sach- und Dienstleistungen um etwa

2,1 Mio. € höher ausfallen als im Jahr zuvor. Der Planansatz wird allerdings um rd. 2,3

Mio. € unterschritten.

12Es ist damit zu rechnen, dass die Planansätze in folgenden Bereichen unterschritten wer-

den: Fernwärme, Strom, Kfz-handwerkliche Leistungen, Aufgabenerfüllung des Ord-

nungsamtes insbesondere Ausländerbehörde, im Bereich des Schulverwaltungsamtes

und des Stadtplanungsamtes sowie der Straßenreinigung und des Winterdienstes.

Eine Budgetüberschreitung um etwa 0,2 Mio. €, wird u. a. im Bereich der Förderung

freier Träger von Betreuungseinrichtungen prognostiziert.

Im Bereich „Betrieb und Unterhaltung der Verkehrstechnik“ wurde der Planansatz 2020

im Vergleich zu den Ausgaben des Jahres 2019 deutlich erhöht (von 0,8 Mio. € auf 2,4

Mio. €). In den folgenden Kostenträgern wurde ebenfalls eine Ausgabensteigerung im

Vergleich zum Vorjahr beabsichtigt: „Büro Bürgerbeteiligung und Lokale Agenda“, „Mu-

seum“, „Betrieb von öffentlichen Büchereien“, „Kulturpflege“ und „Betrieb und Unterhal-

tung von Grün-, Park- und Freizeitanlagen“.

Ein Rückgang des Aufwandes im Vergleich zum Vorjahr wird im Bereich Hausmüllent-

sorgung und Gebäudeunterhaltung erwartet.

Wegen der Vielzahl der Posten aus unterschiedlichen Bereichen ist die Hochrechnung

der Aufwendungen für Sach- und Dienstleistungen besonders schwierig. Obwohl die

Ereignisse, die durch entsprechende Buchungen dokumentiert werden und die künftige

Entwicklung genau analysiert sind, können die Abweichungen der prognostizierten und

der tatsächlichen Werte nicht vollständig ausgeschlossen werden.

Die Hochrechnung dieser Ergebnisposition wird durch die Corona-Krise und damit ver-

bundenen Unsicherheiten der wirtschaftlichen und sozialen Geschehnisse deutlich er-

schwert. Zum Zeitpunkt der Berichtserstellung ist noch unsicher, in welcher Höhe zusätz-

liche Aufwendungen für Sach- und Dienstleistungen aufgrund der Corona-Krise entstehen

werden und anderseits ob die Stadt von der Senkung der Umsatzsteuer profitieren wird.

Die zweite Prognose 2019 lag bei 31,5 Mio. €. Dieser Wert wurde am Ende des Jahres

um 0,4 Mio. € korrigiert und betrug letztendlich 31,9 Mio. €.

5.3 Abschreibungen

Für Abschreibungen sind im Haushalt 2020 rd. 17,2 Mio. € veranschlagt.

Um die Höhe der Abschreibungen zu schätzen, werden die AfA-Verläufe und das Inves-

titionsvolumen aus den vergangenen Jahren analysiert. Die auf dieser Basis erstellte Prog-

nose kommt zu dem Ergebnis, dass der Planwert um 0,7 Mio. € überschritten wird und

die Abschreibungen am Jahresende 17,9 Mio. € betragen werden.

Die Abschreibungen stellen die Wertverluste der Vermögensgegenstände dar, die haupt-

sächlich durch regelmäßige Nutzung und Alterung entstehen. Wie hoch die Minderun-

gen von Vermögenswerten am Jahresende sind, hängt letztendlich von mehreren Fakto-

ren ab. Frühere als geplante Fertigstellung der Anlagen im Bau und/oder die unvorher-

gesehenen Vermögensabgänge (Verkäufe, Verschrottungen) können die Abschreibung

13sehr stark beeinflussen. Darüber hinaus sind im Rahmen der Jahresabschlussarbeiten die

Forderungen nach ihrer Werthaltigkeit zu überprüfen und ggf. zu korrigieren. Häufige

Gründe für Forderungsabschreibungen sind Insolvenzen, Zahlungsunwilligkeit von Kun-

den etc. Über die Höhe der Wertberechtigungen kann zurzeit keine genaue Aussage

gemacht werden.

Die Prognose 2/2019 lag bei 16,9 Mio. €. Am Jahresende wurde dieser Betrag um

0,5 Mio. € überschritten.

5.4 Aufwendungen für Zuweisungen und Zuschüsse, besondere Finanz-

zuwendungen

Etwa 22 % der ordentlichen Aufwendungen bilden die Aufwendungen für Zuweisungen

und Zuschüsse. Der Planansatz hierfür beträgt rd. 52,9 Mio. € und wird laut aktueller

Prognose am Jahresende um 1,0 Mio. € überschritten. Im Vergleich zum Vorjahr bedeu-

tet dies ein Anstieg der Aufwendungen um 10,9 %.

An dieser Stelle sind überwiegend Zuschüsse an die städtischen Beteiligungen, Zahlun-

gen an den Landkreis Gießen wegen Abfallbeseitigung, Betriebskostenzuschüsse an

freie Träger, Gastschulbeiträge, Zuschüsse an die Gießen@Schule gGmbH und Zu-

schüsse an Sportvereine zu verbuchen.

Aufgrund der Corona-Pandemie wird ein eingeschränkter Betrieb der städtischen Betei-

ligungen von einem halben Jahr angenommen. Der Ausfall von Eintrittsgelder und ande-

ren eigenen Einnahmen bei dem Stadttheater, der SHG und der Gießen Marketing

GmbH wird voraussichtlich durch die Stadt Gießen kompensiert. Folge dessen werden

die städtischen Aufwendungen gegenüber dem Planansatz um 1,1 Mio. € steigen und

erreichen ein Betrag von 15,2 Mio. €. Im Vergleich zum Vorjahr bedeutet dies ein An-

stieg um 1,7 Mio. €.

Im Vergleich zum Vorjahr steigen deutlich, um etwa 1,3 Mio. €, die Ausgaben für För-

derung der freien Träger von Betreuungseinrichtungen. Ursachen dafür sind u. a. tarif-

bedingte Steigerung der Personalkosten, die Inbetriebnahme von neuen Kitas sowie die

Einrichtung weiterer Betreuungsplätze bzw. Gruppen zur Sicherung des Rechtsanspruchs

auf ein Kita-Platz in bestehenden Einrichtungen. Der gesetzlich vorgeschriebene Ausbau

der U3 Betreuung wurde in dem Mehraufwand ebenfalls berücksichtigt. Es wird prog-

nostiziert, dass die Ausgaben hierfür am Jahresende 22,9 Mio. € betragen werden.

Um etwa 0,3 Mio. € im Vergleich zum Vorjahr steigen die Ausgaben im Kostenträger

„Abrechnung Kindertagespflegeleistungen“. Aufgrund der Betreuungsplatzgarantie ist

mit steigendem Bedarf an qualifizierten Pflegepersonal zu rechnen. Ausgaben hierfür

werden in diesem Jahr voraussichtlich 1,0 Mio. € betragen.

Mit einem Ausgabenanstieg von 0,7 Mio. € gegenüber dem Vorjahr und von 0,5 Mio. €

im Vergleich zum Planansatz ist im Kostenträger „Förderung freier Träger“ zu rechnen.

Ursache dafür sind kontinuierlich steigende Personalkosten.

14Um ca. 0,2 Mio. € im Vergleich zum Vorjahr steigen die Ausgaben im Kostenträger

„Soziale Stadterneuerung“ und erreichen am Jahresende 1,0 Mio. €. Wie schon im

letzten Jahr werden hier die Zuschüsse an den Nordstadtverein und CVJM/Nordpol

bezahlt und folgende Programme realisiert: „Soziale Stadt - Nördliche Weststadt“, „So-

ziale Stadt - Flussstraßenviertel“, „Soziale Stadt - Eulenkopf“ ", „Gemeinwesenarbeit“

und BIWAQ.

Etwa 3,3 Mio. € erreichen die Ausgaben im Bereich des Schulverwaltungsamtes. Der

Planansatz von 3,7 Mio. € wird voraussichtlich um 0,4 Mio. € unterschritten. Nur für

die Schülerbetreuung in Ganztagsschulen werden Ausgaben in Höhe von 1,7 Mio. €

eingeplant. Der Ansatz wird allerdings nicht ausgeschöpft (0,2 Mio. € weniger Ausga-

ben). Es handelt sich hierbei um Zuschüsse an die städtische Gießen@Schule gGmbH

zur pädagogischen Mitarbeit im Ganztagsprogramm sowie für Küchen- und Bibliotheks-

kräfte. Aus diesem Budget werden ebenfalls Beihilfen an Schüler für Klassenfahrten, Zu-

schüsse zu Gedenkstättenfahrten und Schüleraustausch gezahlt.

Beginnend in dem Jahr 2020 beabsichtigt die Stadt Gießen Teilbereiche der Eingliede-

rungshilfe (HAG SGB IX) für Kinder und Jugendliche zu übernehmen. Da der gesetzlich

vorgesehene Übergangszeitpunkt zum 01.01.2020 nicht umsetzbar ist, soll der Land-

kreis diese Leistung weiter ausführen. Die dafür notwendigen Personalaufwendungen

des Landkreises in Höhe von 0,4 Mio. € werden durch die Stadt erstattet.

Die Prognose Nr. 2/2019 lag bei 48,2 Mio. € und damit um 0,4 Mio. € unter dem Ist-

Betrag im Jahresabschluss.

5.5 Steueraufwendungen, gesetzliche Umlageverpflichtungen

Für diese Ergebnisposition sind im Haushaltsjahr 2020 Aufwendungen in Höhe von rd.

40,1 Mio. € vorgesehen. Mit dem Anteil von ca. 16 % gehören die Steueraufwendun-

gen und Umlageverpflichtungen zu den drei größten Posten der ordentlichen Aufwen-

dungen. Die wichtigsten Bestandteile sind die Kreisumlage sowie die Gewerbesteuerum-

lage. Derzeit wird davon ausgegangen, dass der Planansatz um etwa 1,2 Mio. € unter-

schritten wird.

Die mit rd. 33,4 Mio. € budgetierte Kreisumlage wird voraussichtlich am Jahresende

den Betrag von 33,6 Mio. € erreichen.

Die Gewerbesteuerumlage ist auf die Gewerbesteuererträge zu zahlen und hängt damit

direkt mit der Ertragsposition zusammen. Da aufgrund der finanziellen Auswirkungen

der Corona-Krise ein Rückgang der Gewerbesteuer erwartet wird, wird ebenfalls die

Gewerbesteuerumlage zurückgehen. Unter Verwendung der erwarteten Erträge ist damit

zu rechnen, dass der mit 6,7 Mio. € veranschlagte Haushaltsansatz um 1,4 Mio. € un-

terschritten wird.

Der in dem zweiten Bericht 2019 prognostizierte Wert betrug 42,0 Mio. € und lag

damit um rd. 0,5 Mio. € über dem Betrag im Jahresabschluss.

155.6 Transferaufwendungen

Der Anteil der Transferaufwendungen an den ordentlichen Aufwendungen ist in den letz-

ten Jahren stark rückläufig und beträgt laut aktueller Prognose 8 % (im Jahr 2015 waren

es noch 19 %). Im Haushalt 2020 wurden mehr Mittel eingestellt als im Vorjahr ausge-

geben wurden. Laut derzeitiger Prognose werden von geplanten 20 Mio. € etwa 19

Mio. € benötigt.

Die Transferaufwendungen entstehen hauptsächlich aufgrund der Leistungen aus dem

Teilhaushalt 6 „Kinder-, Jugend- und Familienhilfe“ in den Kostenträgern „Leistungen

gem. §§ 13, 19, 20 27-35a SGB VIII“ und „Leist. unbegl. (minderj.) Ausländer §§

34,41,42 SGB VIII“, für die 17,1 Mio. € in diesem Jahr eingeplant wurden. Die vo-

rübergehende Schließung der Grenzen hat als Folge, dass die tatsächliche Aufnahme-

zahl der unbegleiteten minderjährigen Ausländer im Vergleich zum Kalkulationszeitraum

zurückgegangen ist. Der Planansatz hierfür wurde um 2,5 Mio. € nach unten korrigiert

und auf 3,5 Mio. € beziffert. Voraussichtlich um 1,6 Mio. € steigen dagegen die Aus-

gaben im Bereich der wirtschaftlichen Jugendhilfe. Laut aktueller Prognose werden die

Aufwendungen hierfür in diesem Jahr 12,5 Mio. € betragen.

2,9 Mio. € wurden für Unterhaltsvorschussleistungen vorgesehen (Teilhaushalt 5). Laut

der neuesten Prognose wird der Planansatz am Jahresende ausgeschöpft. Ursächlich für

den Anstieg sind erwartete höhere Fallzahlen in diesem Bereich.

Die zweite Prognose 2019 lag bei 20,6 Mio. € und damit um 2,4 Mio. € über dem

Wert im Jahresabschluss.

5.7 Sonstige ordentliche Aufwendungen

Sonstige ordentliche Aufwendungen wurden mit rd. 1,2 Mio. € budgetiert. Es wird er-

wartet, entgegen der letzten Prognose, dass der Planansatz nahezu vollständig benötig

wird.

Hauptposten dieser Position sind die Kapitalertrags-, Umsatz-, Kfz- und die Grundsteuer,

die die Stadt Gießen als Steuerschuldnerin selbst zahlen muss. Die geplanten und die

tatsächlichen Aufwendungen ließen sich gut beziffern und blieben die letzten Jahre kon-

stant (auf einem Niveau von etwa 1,2 Mio. €).

In der ersten Prognose 2020 ging man sicherheitshalber von einem Rückgang der ge-

planten Dividenden von den städtischen Beteiligungen aus. Laut aktueller Prognose rech-

net man mit der Zahlung der Dividenden. Folglich ist die Kapitalertragssteuer zu entrich-

ten.

In 2019 lag die Prognose Nr. 2 bei 0,8 Mio. € und hat den Wert im Jahresabschluss

um 0,5 Mio. € unterschritten.

165.8 Zinsaufwendungen

Für Zinsaufwendungen wurden im Haushaltsjahr 2020 rd. 9,5 Mio. € eingeplant. Laut

aktueller Prognose kann der Ansatz um rd. 1,7 Mio. € reduziert werden. Diese Entwick-

lung steht im Zusammenhang mit dem weiterhin niedrigen Zinsniveau auf dem Kapital-

markt für Investitionskredite. Aufgrund guter Liquiditätslage benötigt Stadt Gießen keine

Kreditneuaufnahmen und muss daher auch keine Zinsen auf diese Kredite zahlen.

Im letzten Jahr betrugen die Zinsaufwendungen 7,5 Mio. €. Der Wert der zweiten Prog-

nose 2019 lag um etwa 1,1 Mio. € über dem Wert im Jahresabschluss.

5.9 Außerordentliche Aufwendungen

Laut aktueller Prognose erreichen die außerordentlichen Aufwendungen am Ende dieses

Jahres 0,25 Mio. €.

Unter außerordentlichen Aufwendungen werden nach § 277 Abs. 4 HGB solche zusam-

mengefasst, die außerhalb der gewöhnlichen Geschäftstätigkeit entstehen und einmalig

sind oder unregelmäßig anfallen. In der Regel handelt es sich hierbei um Verluste aus

nicht betriebstypischen Geschäften, Aufwendungen infolge Unfällen oder Naturkatastro-

phen, Aufwendungen aus Übergangsvorschriften oder Diebstahl. Da sie nach ihrer Art

und Umfang „unüblich“ sind, werden sie auch nicht geplant.

Unter dieser Ergebnisposition werden bei der Stadt Gießen hauptsächlich die außeror-

dentlichen Einbußen verbucht, die beim Grundstücksverkauf unter Buchwert entstehen.

Auch die außerplanmäßigen Abschreibungen auf Sach- oder Finanzanlagen werden an

dieser Stelle erfasst.

Im letzten Jahr erreichten die außerordentlichen Aufwendungen 4,5 Mio. €. Die Prog-

nose Nr. 2/2019 verfehlte das Ergebnis um 3,7 Mio. €, weil ein außerordentlicher

Buchverlust von etwa 3,7 Mio. €, der aus Grundstücksverkäufen resultierte, noch nicht

in der Vorausschau berücksichtigt wurde.

176 Entwicklung besondere Ein-/Auszahlungen

6.1 Investitionskredite

Die folgende Darstellung erfolgt ohne die Berücksichtigung von Umschuldungen.

Im HH 2020 sind Ermächtigungen zur Aufnahme von Krediten in Höhe von rd.

21,9 Mio. € enthalten. Außerdem steht noch ein Restbetrag von Kreditermächtigungen

aus Vorjahren in Höhe von rd. 20,6 Mio. € zur Verfügung. Ein Betrag von Kreditermäch-

tigungen aus dem Jahr 2018 in Höhe von rd. 9,3 Mio. € war nach Genehmigung des

Haushalts 2020 verfallen. Nach bereits im laufenden Jahr 2020 erfolgten Kreditaufnah-

men stehen zum Berichtszeitpunkt insgesamt noch rd. 42,2 Mio. € für Kreditaufnahmen

zur Verfügung.

Bislang wurden Kredite in Höhe von 220 T€ aus dem Kommunalinvestitionsprogramm

KIP I und 60 T€ aus dem Kommunalinvestitionsprogramm KIP II aufgenommen. Geplant

sind noch Kreditaufnahmen in Höhe von 3,4 Mio. € aus KIP I, 3,9 Mio. € aus KIP II, 2,0

Mio. € aus dem Hessischen Investitionsfonds Abt. C, 800 T€ aus der Schulbaupauschale

sowie 10,0 Mio. € vom Kapitalmarkt. Kreditermächtigungen werden somit nach derzei-

tiger Planung im Umfang von rd. 20,429 Mio. € im Gesamtjahr 2020 in Anspruch

genommen.

Tilgungen wurden bis zum Berichtszeitpunkt in Höhe von rd. 6,2 Mio. € geleistet. Wei-

tere planmäßige Tilgungen sind im Umfang von rd. 7,3 Mio. € vorgesehen. Wenn dieser

Verlauf eingehalten werden kann, würde eine Verschuldung in Höhe von rd. 6,9 Mio. €

im Jahr 2020 entstehen. Dann würde sich der Schuldenstand zum 31.12.2020 auf rd.

156,2 Mio. € (31.12.2019 rd. 149,3 Mio. €) erhöhen.

Es bestehen dann noch Ermächtigungen zur Aufnahme von Krediten von rd.

22,0 Mio. €, die zur Finanzierung der bestehenden Haushaltsausgabereste benötigt

werden und damit die Kreditaufnahmen der künftigen Jahre belasten. Mit der Bekannt-

machung der Haushaltssatzung 2021 werden nach derzeitigem Stand Kreditermächti-

gungen in Höhe von rd. 8,3 Mio. € verfallen, da eine Inanspruchnahme vor dem gem.

§ 103 Abs. 3 HGO bestimmten Termin nicht möglich wird.

Die Höhe des drohenden Verfalls von Kreditermächtigungen kann zu Refinanzierungs-

problemen führen, wenn die aus den Haushaltsausgaberesten resultierenden Ausgabeer-

mächtigungen in der Zukunft vollständig in Anspruch genommen werden und keine an-

derweitige Liquidität zur Verfügung steht.

6.2 Liquiditätskredite/Liquiditätsreserve

In der Haushaltssatzung 2020 wurde der Höchstbetrag der Liquiditätskredite (vormals

Kassenkredite) von 25 Mio. € (2019) auf 22,5 Mio. € reduziert.

Per 15.06.2020 mussten keine Liquiditätskredite aufgenommen werden. Der Bestand an

liquiden Mitteln betrug rd. 14,77 Mio. €. Hinzu traten Geldanlagen von 30 Mio. € in

unterschiedlichen Laufzeiten, die die Liquidität der Stadt verstärkten. Diese Geldanlagen

18wurden allerdings aus Sicherheitsgründen teilweise gekündigt und werden nun ab Ende

Juni 2020 zur Stärkung der Liquidität eingesetzt.

Nach der aktuellen Liquiditätsplanung kann nicht ausgeschlossen werden, dass im 2.

Halbjahr 2020 Liquiditätskredite in Anspruch genommen werden müssen. Allerdings

kann nach der Aktualisierung der Prognosen davon ausgegangen werden, dass der

Höchstbetrag der Liquiditätskredite im laufenden Haushaltsjahr ausreichend ist.

Nach § 106 HGO soll die Stadt eine Liquiditätsreserve aufbauen. Zur Sicherstellung der

stetigen Zahlungsfähigkeit soll sich der geplante Bestand an flüssigen Mitteln ohne Liqui-

ditätskreditmittel in der Regel auf mindestens 2 Prozent der Summe der Auszahlungen

aus laufender Verwaltungstätigkeit nach dem Durchschnitt der drei dem Haushaltsjahr

vorangehenden Jahre belaufen.

Für die entsprechende Berechnung wurden die tatsächlichen Auszahlungen aus laufen-

der Verwaltungstätigkeit der Jahre 2017 und 2018 sowie der Planansatz des Haushalts-

jahres 2019 herangezogen. Es errechnet sich eine Liquiditätsreserve für die Stadt Gie-

ßen in Höhe von rd. 4,32 Mio. €. Zum Berichtszeitpunkt hielt die Stadt Gießen diese

Liquiditätsreserve vor. Auf der Grundlage der Liquiditätsplanung für das Jahr 2020 kann

aber nicht gesichert davon ausgegangen werden, dass die Liquiditätsreserve im Jahr

2020 stets vorgehalten werden wird.

Über die Liquiditätsreserve hinaus ist derzeit weitere Liquidität vorhanden. Auf der

Grundlage der beschlossenen Anlagerichtlinien kann diese Liquidität für Geldanlagen

verwendet werden. Aktuell sind Geldanlagen allerdings nur in einem kurzfristigen Anla-

gezeitraum möglich. Bei der aktuellen Geldmarktsituation ist die Realisierung von positi-

ven Zinsen umso schwieriger, je kürzer die Anlagezeiträume sind. Alle Geldanlagen im

Bestand wurden vor Beginn der Corona-Krise (März 2020) abgeschlossen.

Folgende Geldanlagen wurden seit der letzten Berichterstattung getätigt:

Abschlussdatum Anlagebetrag, € Zinssatz Laufzeit/Dauer Datum

Laufzeitende

Keine Abschlüsse

196.3 Kreditaufnahmen

Nach dem Beschluss der Stadtverordnetenversammlung vom 16.02.2017 ist über die

Aufnahme von Krediten und Liquiditätskrediten regelmäßig zu berichten.

In der nachfolgenden Tabelle sind die getätigten Kreditaufnahmen in der Zeit vom

30.04.2020 bis 15.06.2020 mit den jeweiligen Konditionen und Laufzeiten dargestellt.

Die Kreditaufnahmen erfolgten ausschließlich bei inländischen Landes-, Förder- oder Pri-

vatbanken.

Kreditart Kreditbetrag Aufnahme- Zinsfest- Zinssatz Laufzeit

Verwendungszweck EUR datum schreibung p. a.

Investitionskredite

KIP I 150.000,00 15.05.2020 15.05.2030 0,296 % 30 Jahre

Liquiditätskredite

Keine/entfällt

6.4 Auszahlungen für Investitionen

Der Investitionsplan für das Haushaltsjahr 2020 sieht ein Volumen von rd. 102,8 Mio. €

vor. Die Auszahlungsquote beträgt derzeit rd. 14,7 %. Zum Stichtag (15.06.2020) wur-

den rd. 15,1 Mio. € verausgabt.

Die Höhe der reservierten Mittel liegt derzeit bei rd. 27,8 Mio. €. Das verfügbare Volu-

men an Investitionen beträgt noch rd. 59,9 Mio. €. Die Quote der Inanspruchnahme

verfügbarer Haushaltsmittel beträgt zum o. g. Berichtszeitpunkt rd. 41,8 %.

Der Stand der Investitionsmaßnahmen zum Stichtag befindet sich in einer Tabelle im

Anhang. Darin sind die Bilanz-Zugangs-Buchungen des aktuellen Haushaltsjahres 2020

dargestellt. Abweichungen zu den tatsächlichen Auszahlungen im laufenden Haushalt

aufgrund von Periodenabgrenzungen zum Vorjahr 2019 sind möglich.

20Bericht Grafiken zur Finanzlage 1/1 Grafiken zur Finanzlage EKOM21\epredkie 22.06.2020

Übersicht_Investitionen_2020 1/10

Ist kumuliert bis Ist kumuliert bis

HHPlan gesamt Reserviert

Stichtag Stichtag

Aufwendungen + HHPlan gesamt

2020 2020 15.06.2020 Verfügbar in EUR Reservierungen in 15.06.2020 Verfügbar Erträge in %

% vom HHPlan

Bilanz Zugang Bilanz Zugang Bilanz Zugang Bilanz Abgang Bilanz Abgang

092020001 Soziale Stadt Rotklinkersiedlung 750.000 750.000 525.000 525.000

Amt 09 750.000 750.000 525.000 525.000

102009001 Erwerb von bewegl. Sachen Gesamtverwaltung 51.185 25.670 25.515 50,15 % 2 -2

102009002 Erwerb von bewegl. Sachen Stadtbibliothek 3.747 3.747

102009003 Erwerb von bewegl. Sachen Fuhrpark 2.000 2.000

102010001 Reinigungsmaschinen 29.897 13.375 16.522 44,74 %

102016001 Versorgungsrücklage 254.099 254.099

Amt 10 340.928 39.045 301.884 11,45 % 2 -2

162009001 Erwerb von Hard- und Software - Amt für IT 574.824 455.388 86.383 33.053 94,25 % 89 -89

162009002 Ausbau Telekommunikation - Amt für IT 48.659 12.500 6.956 29.203 39,99 % 1 -1

162009003 Ausbau Netze - Amt für IT 79.302 71.007 8.295 89,54 % 3 -3

162020303 Ausbau WLAN HK 25.000 25.000 22.500 22.500

Amt 16 727.785 538.896 93.339 95.551 86,87 % 22.500 93 22.407 0,41 %

172010001 Erwerb v. bewegl. Sachen Wifö 4.270 3.570 700 83,61 %

Amt 17 4.270 3.570 700 83,61 %

202009001 Allgemeine Investitionspauschale 399.000 399.000

202010001 Investitionszuschuss SHG 475.210 55.195 420.015 11,62 %

202010002 Darlehen Wohnungsbau u.a. 2.287.200 176.000 2.111.200 7,70 %

202010003 Fehlbelegungsabgabe 260.800 75.180 185.620 28,83 % 170.000 170.000

202012001 Ankauf Gesellschafteranteile 19.630 19.630

202020001 Sanierung/Umbau Kongresshalle 1.000.000 52.602 947.398 5,26 %

202020301 Inv.zusch. Andienung z. Bühne u. Küche Kongr. HK 919.839 20.957 898.882 2,28 % 900.000 900.000

202020302 Inv.zusch. Probsteigebäude Schiffenb. HK 750.000 13.304 736.696 1,77 % 675.000 675.000

Amt 20 5.712.679 393.238 5.319.441 6,88 % 2.144.000 2.144.000

232009001 Erwerb v. Grund- stück Naturschutz & Landschaft. 25.500 25.500

232009004 Erwerb von Grundstücken Gemeindestraßen 60.000 60.000

232009005 Erwerb von Grundstücken Landesstraßen 50.000 50.000

232009006 Erwerb v. Grund- stück Wasserläufe, Wasserbau 15.739 2.155 13.584 13,69 %

232009009 Erwerb von bewegl. techn. Geräten Forstw. Untern. 5.948 5.948

232009010 Erwerb von Grundstücken allgemein 5.839.275 4.008.380 1.830.895 68,65 % 3.500.000 3.500.000

232009012 Erwerb von bewegl. Sachen Bebaute u. unbeb. Grund. 10.000 10.000

232009013 Sanierung gewerbl. genutzter Räume 4.000 4.000

232015002 Grunderwerb für wasserwirtschaftl. Zwecke 30.000 30.000

Amt 23 6.040.463 4.010.535 2.029.928 66,40 % 3.500.000 3.500.000

322009003 Kraftfahrzeuge Ordnungsamt 422 422

EKOM21\epredkie 15.06.2020Übersicht_Investitionen_2020 2/10

Ist kumuliert bis Ist kumuliert bis

HHPlan gesamt Reserviert

Stichtag HHPlan gesamt Stichtag

Aufwendungen +

2020 2020 15.06.2020 Verfügbar in EUR Reservierungen in 15.06.2020 Verfügbar Erträge in %

% vom HHPlan

Bilanz Zugang Bilanz Zugang Bilanz Zugang Bilanz Abgang Bilanz Abgang

322009004 Ausstattung der Ordnungspolizei 20.107 20.107

322016001 Beschaff.Geschwindigk.messung/Statistik 200.738 200.738

322017001 Videoüberwachungsanlage 43.742 43.742

322017002 Digitaler Betriebsfunk 205.662 205.662

322018001 Bau von Verkehrszeichen Gemeindestraßen 22.000 22.000

322018002 Verkehrssignalanlagen Gemeindestraßen 64.261 64.261

322018003 Verkehrszeichen Kreisstraßen 4.800 4.800

322018004 Verkehrssignalanlagen Kreisstraßen 10.000 10.000

322018005 Verkehrszeichen Landesstraßen 50.000 50.000

322018006 Verkehrssignalanlagen Landesstraßen 125.738 5.269 56.791 63.677 49,36 %

322018007 Parkuhren/Verkehrszeichen 155.819 16.105 9.379 130.335 16,36 %

322018008 Parkleitsystem 49.472 11.230 8.333 29.908 39,54 %

322018009 Verkehrssignalanlagen Bundesstraßen 5.000 5.000

322018010 Verkehrsrechner 122.339 11.754 110.585 9,61 %

322019001 Neubau städtisches Datennetz 192.741 96.575 50.775 45.390 76,45 %

322020001 Förderung der E-Mobilität 75.000 75.000

322020301 Einr. Fahrstraßensteuerung Feuerwehr HK 550.000 550.000 495.000 495.000

Amt 32 1.897.840 129.180 137.032 1.631.628 14,03 % 495.000 495.000

372009001 Technische Um- rüstung Digitalfunk Feuerwehren 75.000 75.000

372009002 Erwerb v. techn. Geräten d. Berufsfeuerwehr 775.432 100.518 10.838 664.077 14,36 % 50.400 50.400

372009003 Erwerb v. techn. Geräten der FFW 618.856 537.817 44.558 36.481 94,11 % 89.600 89.600

372009005 Verkaufserlöse Feuerwehren 2.500 2.150 350 86,00 %

372010001 Hydranten 10.000 10.000

372016001 Fernmeldebetriebsstelle 5.800 5.800

372020301 Brandschutzkleidung BF, FF HK 200.000 67 11.513 188.421 5,79 % 180.000 180.000

Amt 37 1.685.088 638.402 66.908 979.779 41,86 % 322.500 2.150 320.350 0,67 %

392009001 Herstellung von Grundwassermessstellen 4.100 4.100

392009002 Zuschuß privater Umweltschutzmaßnahmen 6.200 6.200

392009005 Investitionen Naturschutz 10.200 10.200

Amt 39 20.500 20.500

402009002 Erwerb von bewegl. Sachen Grundschulen 85.310 299 20.208 64.803 24,04 % 10 -10

402009003 Erwerb von bewegl. Sachen Kom. Haupt- u. Realsch. 9.953 4.608 5.345 46,30 %

402009004 Erwerb von bewegl. Sachen Gymnasien 157.128 1.071 24.942 131.116 16,56 %

402009005 Erwerb von bewegl. Sachen Berufl. Schulzentren 249.772 9.596 12.243 227.933 8,74 % 7 -7

402009006 Erwerb von bewegl. Sachen Sonderschulen 42.193 5.198 36.995 12,32 % 4 -4

EKOM21\epredkie 15.06.2020Übersicht_Investitionen_2020 3/10

Ist kumuliert bis Ist kumuliert bis

HHPlan gesamt Reserviert

Stichtag HHPlan gesamt Stichtag

Aufwendungen +

2020 2020 15.06.2020 Verfügbar in EUR Reservierungen in 15.06.2020 Verfügbar Erträge in %

% vom HHPlan

Bilanz Zugang Bilanz Zugang Bilanz Zugang Bilanz Abgang Bilanz Abgang

402009007 Erwerb von bewegl. Sachen Gesamtschulen 131.164 741 18.356 112.067 14,56 % 7 -7

402009009 Hard- u Software/ Netzwerkeinr. sonst. schul. Auf. 124.219 124.219

402009010 Schule @ Zukunft sonst. schulische Aufgaben 252.702 12.627 19.035 221.040 12,53 % 61.500 61.500

402009011 Ausstattung v. Haupt- u. Realschulzweigen 6.446 5.425 1.021 84,16 %

402009013 Erwerb von Instrumenten u.ä. Musikschule 14.069 757 13.313 5,38 %

402009014 Schulbaupauschale 1.067.000 1.067.000

402019001 Erwerb von bewegl. Sachen Schulen allgemein 185.102 77.939 107.163 42,11 %

402020401 Digitalpakt Netzinfrastruktur Berufliche Schulen 300.000 3.516 296.484 1,17 % 225.000 225.000

402020402 Digitalpakt Netzinfrastruktur weiterführ. Schulen 600.000 65.054 534.946 10,84 % 450.000 450.000

402020403 Digitalpakt Netzinfrastruktur Grund-uFörderschulen 100.000 100.000 75.000 75.000

402020404 Digitalpakt Hard-/Software/sonst. schul. Aufgaben 1.000.000 110.081 889.919 11,01 % 750.000 750.000

Amt 40 3.258.059 27.851 363.845 2.866.364 12,02 % 2.628.500 28 2.628.472 0,00 %

412009001 Inventar und Sammlungen Museen, Samml. u. Auss. 109.434 5.162 104.272 4,72 %

412009002 Sammlung und Inventar: Kunsthalle, Kulturamt 1.000 1.000

Amt 41 110.434 5.162 105.272 4,67 %

432009001 Erwerb von bewegl. Sachen VHS 5.000 5.000

432009002 Erwerb v. Hard- u. Software f. VHS-Kurse 1.000 1.000

Amt 43 6.000 6.000

502016001 Investitionsprogr. Soziales Wohnen 1.624.334 1.624.334

Amt 50 1.624.334 1.624.334

512009004 Erwerb von bewegl. Sachen städt. Kindergärten 65.000 1.273 63.727 1,96 %

512009005 Erwerb von bewegl. Sachen Verwalt. d. Jugendhilfe 14.864 800 14.064 5,38 %

512009006 Inv. Zuschüsse Kita sonst. Träger U3 646.500 646.500

512009007 Inv. Zuschüsse Kita sonst. Träger - Schülerbetr. 100 100

512009008 Inv. Zuschüsse Kita sonst. Träger - Kita´s 670.000 1.188 668.812 0,18 %

Amt 51 1.396.464 1.188 2.073 1.393.203 0,23 %

522009001 Investitionszuschuss an Vereine u. Verbände Sport. 46.128 4.400 7.300 34.428 25,36 %

522010001 Erwerb v. bewegl. Sachen f. Sportbetrieb Vereine 17.032 17.032

522013001 Invest.Zuschuss San. Turnhalle Rödgener Str. 7.500 7.500

522019001 Zuschuss Wiederaufbau DLRG-Vereinsheim 100.000 50.000 50.000 50,00 %

522020001 Investitionszuschuss Waldstadion 100.000 100.000

Amt 52 270.660 4.400 57.300 208.960 22,80 %

612009003 Stadtsanierung Mühlstraße/Schanzenstraße 81.134 81.134 13.300 13.300

612016001 Soziale Stadterneuerung Flussstraßenviertel 284.631 161.000 123.631 56,56 % 43.300 43.300

612016002 Soziale Stadterneuerung nördliche Weststadt 349.487 254.600 94.887 72,85 % 26.600 26.600

EKOM21\epredkie 15.06.2020Sie können auch lesen