Die Corona-Krise aus volkswirtschaftlicher Sicht - Professor Dr. Peter Bofinger Julius-Maximilians-Universität Würzburg - Universität ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Corona-Krise aus volkswirtschaftlicher Sicht

Professor Dr. Peter Bofinger

Julius-Maximilians-Universität Würzburg

Organisation: Europäische Geldpolitik

• Vorlesung:

Montag 10:15-11:45 Uhr im wöchentlichen Live-Webinar über Zoom

• Übung (Starttermin voraussichtlich 30.04.)

Donnerstag 18:15-19:45 Uhr im wöchentlichen Live-Webinar über

Zoom

• Unterrichtssprache ist Deutsch

• Sprechstunde nach vorheriger Anmeldung möglich

2

Klausur Europäische Geldpolitik

Klausur besteht aus 3 Aufgaben, von denen 2 Aufgaben zu bearbeiten sind.

Bitte Fristen zur Klausuranmeldung über Wuestudy beachten

Wird standardmäßig nur auf Deutsch angeboten, aber nach vorheriger

Absprache Erstellung der Angabe und Bearbeitung einer Klausur auch auf

Englisch möglich.

Erasmus-Studierende bitte michaela.briglmeir@uni-wuerzburg.de für die

Klausuranmeldung kontaktieren

3

Die Corona-Krise aus volkswirtschaftlicher Sicht

Professor Dr. Peter Bofinger

Julius-Maximilians-Universität Würzburg

Internationaler Währungsfonds, World Economic Outlook (April 2020)

Gita Gopinath

Chef-Volkswirtin des IWF

Quelle: https://twitter.com/gitagopinath

5

Wirtschaftseinbruch deutlich stärker als in der Finanzkrise 2009

Veränderung des Bruttoinlandsprodukts gegenüber dem Vorjahr (in %)

2009 2020

4

2

0

-2

-4

-6

-8

-10

-12

Quelle: Internationaler Währungsfonds, WEO 2020 6

Corona-Krise: Angebotsschock und Nachfrageschock

• Angebotsschock:

• Globale Wertschöpfungsketten werden unterbrochen. Es fehlen Vorprodukte, die im

Ausland produziert werden (z.B. bei Automobilindustrie aus Norditalien)

• Arbeitnehmer können wegen Kinderbetreuung nicht zur Arbeit kommen

• Im Produktionsbereich müssen gesundheitsbedingt größere Abstände zwischen

Mitarbeitern eingehalten werden

• Nachfrageschock

• Schließung von Gaststätten, Hotels, Jahrmärkten, Einzelhandel, Messen („Sozialer

Konsum“), Reiseverbote und geschlossene Grenzen

• Geringere Einkommen wegen Kurzarbeit, fehlender Nachfrage bei Selbständigen

• Unsicherheit über weitere Entwicklung reduziert Konsum- und

Investitionsbereitschaft

• Einbruch des privaten Verbrauchs um 5,3 % in 2020. Im Jahr 2009 war der Rückgang

nur 0,1 %

7

Corona-Tsunami generiert eine Schuldenwelle -

Einnahmen brechen weg bei festen Zahlungsverpflichtungen

Realwirtschaft (Dienstleistungen, Immobiliensektor Finanzsystem

Industrie, Selbständige)

Einnahmen aus Konsum- und Einnahmen aus Zins- und Tilgungszahlungen

Investitionsgütern brechen Vermietung und brechen ein. Verluste aus

ein. Weiterhin feste Verpachtung brechen notleidenden Krediten.

Zahlungen für Löhne, ein. Weiterhin feste Weiterhin feste

Mieten, Pachten, Zinsen und Zahlungen für Zinsen Verpflichtungen für

Tilgung und Tilgung bestehende Einlagen

Mittlerer Verschuldungsgrad Höherer Verschuldungsgrad Hoher Verschuldungsgrad

8

WIE HAT DIE WIRTSCHAFTSPOLITIK IN

DEUTSCHLAND REAGIERT?

9Kurzarbeit reduziert die laufenden Kosten

• Kurzarbeitergeld ist für jeden Betrieb • Seit Ausbruch der 725.000 Anträge

möglich, auch für Beschäftigte in • Von Februar 2008 bis Februar 2020

Zeitarbeit. insgesamt nur 350.000 Anträge

• Sind mindestens 10 Prozent der

Beschäftigten vom Arbeitsausfall

betroffen, kann der Betrieb Kurzarbeit

beantragen.

• Das Kurzarbeitergeld beträgt 60

Prozent des fehlenden Nettoentgelts –

für Eltern 67 Prozent.

• Beiträge für die Sozialversicherungen

werden bei Kurzarbeit von der

Bundesagentur für Arbeit vollständig

erstattet.

Quelle: imago images / Jürgen Heinrich 10Die „Bazooka“ von Altmaier und Scholz:

Umfangreiche staatliche Liquiditätshilfen

• Steuerstundungen

• Staatliche Garantien durch die

Kreditanstalt für Wiederaufbau

für Kredite in Höhe von 100%

• Liquiditätshilfen

• erhalten die Zahlungsströme

solventer Unternehmen,

• ohne den Anstieg der

Verschuldung zu stoppen.

• Im Fall der Insolvenz sind sie

wirkungslos. Quelle: dpa/ Kay Nietfeld

11Solvenzhilfen für Unternehmen

Maßnahmen zur Stärkung der Eigenkapitalbasis

• Soforthilfe für sehr kleine Unternehmen:

Zuschüsse für Selbstständige und

Unternehmen mit bis zu 5 (10)

Beschäftigten bis zu 9.000 (15.000) Euro

• Erleichterter Zugang für Selbstständige

zur Grundsicherung

• Für mittelgroße und große Unternehmen

(ab 250 Beschäftigte):

Eigenkapitalzuführung u.a. durch den

Erwerb von Anteilen oder stillen

Beteiligungen

• Es fehlen Maßnahmen für die 360.000

Unternehmen kleinen und mittleren

Unternehmen mit zehn und mehr

Beschäftigen und rund 41 Prozent aller

Beschäftigten

Quelle: Bundesfinanzministerium

12Wie kann man den Unternehmen steuerlich

helfen?

• Verlustrücktrag: Verluste im Jahr 2020 können mit Gewinnen aus

dem Jahr 2019 verrechnet werden

• Begrenzt auf 1 Million Euro

• Gewinne aus dem Jahr 2018 können nicht verrechnet werden

• Negative Steuern: Unternehmen bekommen einen Teil der für 2019

geleisteten Vorauszahlungen für die Einkommen- oder

Körperschaftsteuer (z.B. 50%) vom Finanzamt ausgezahlt. Wenn sich

bei der Steuererklärung 2020 ergibt, dass das Unternehmen keine

signifikante Gewinneinbuße erlitten hat, muss es die negative Steuer

zurückerstatten.

13Der fundamentale Unterschied zwischen

Finanzkrise und Corona-Krise

• Bei der Finanzkrise waren die Verluste

der Banken durch Management-

Fehler entstanden. Staatliche Hilfen

konnten so nur mit Auflagen und

Gegenleistungen (Beteiligungen)

erteilt werden

• Bei der Corona-Krise entstehen

Verluste dadurch, dass der Staat zum

Schutz der Allgemeinheit

Beschränkungen für das

Geschäftsleben erlässt. Staatliche

Hilfen sind somit primär als

Entschädigung anzusehen, die ohne

Gegenleistung gewährt werden kann. Quelle: Arne Dedert/DPA

14KÖNNEN DIE STAATEN DAS ALLES

FINANZIEREN?

15Maßnahmen zur Stabilisierung der Wirtschaft

(in % des BIP)

40

35

30

25

20

15

10

5

0

South Africa

India

Mexico

Saudi Arabia

Russia

Turkey

Argentina

China

Indonesia

Brazil

Korea

Canada

Spain

United States

Australia

France

United Kingdom

Japan

Italy

Germany

Revenue and expenditure measures Below-the-line measures (loans and equity injection and guarantees)

Quelle: Internationaler Währungsfonds 16Weltweit steigen die Staatsdefizite stark an

Budgetsalden in % des Bruttoinlandsprodukts

2019 2020

4,0

2,0

0,0

-2,0

-4,0

-6,0

-8,0

-10,0

-12,0

-14,0

-16,0

-18,0

USA Canada China World Spain Brazil France Italy United Euro Area India Japan Germany Mexico

Kingdom

Quelle: Internationaler Währungsfonds, WEO 2020 17Schuldenstandsquoten steigen: Japan erreicht einen

Wert von über 250 %, Italien bei 156 %

Staatschuldenquote (in % des BIP)

2019 2020

300

250

200

150

100

50

00

Quelle: Internationaler Währungsfonds, WEO 2020

18Wo ist die Verschuldungsgrenze von Staaten?

• Vertrag von Maastricht:

Schuldenstandsquote von 60 %.

Abgeleitet aus Durchschnitt der

EU-Länder im Jahr 1990

• Reinhart und Rogoff: 90 %, aber

leider mit unkorrekter

Herleitung

Growth in Time of Debt, American Economic Review: Papers & Proceedings 100 (May 2010): 573–

578, https://scholar.harvard.edu/files/rogoff/files/growth_in_time_debt_aer.pdf

• Japan kann mit 240 % gut leben

• Problem der Verschuldung in

fremder Währung oder in Euro Kenneth Rogoff und Carmen Reinhart

Quelle: Wall Street Journal

19Wo ist die Finanzierungsgrenze für Staaten?

• Modern Monetary Theory:

• Große Staaten, die in der eigenen Währung verschuldet sind, haben keine

Finanzierungsrestriktion. Sie können sich immer über die nationale Notenbank

finanzieren.

• Allerdings besteht immer eine Restriktion durch die real verfügbaren Güter, die

beachtet werden muss, wenn man Inflation vermeiden will.

• In der Corona-Krise werden durch Staatsverschuldung nur die Löcher in den privaten

Bilanzen gestopft. Es wird damit eine schwerwiegende Deflation vermieden.

• Ausführlicher dazu meine Kolumne for Social Europe:

https://www.socialeurope.eu/coronavirus-crisis-now-is-the-hour-of-modern-

monetary-theory

• Für Italien stellt sich das Problem, dass es nicht in der eigenen Währung

verschuldet ist und sich nicht über die eigene Notenbank finanzieren kann.

20Beispiel für MMT: Verschuldung in den USA

und im Vereinigten Königreich in den Kriegen

Schuldenstandsquote (in % des BIP)

United States United Kingdom

300

250

200

150

100

50

00

1900

1904

1908

1912

1916

1920

1924

1928

1932

1936

1940

1944

1948

1952

1956

1960

1964

1968

1972

1976

1980

1984

1988

1992

1996

2000

21

Quelle: Congressional Budget Office, BoEDer Beitrag der EZB: Pandemic Emergency

Purchase Programmme (PEPP)

• Temporäres Ankaufprogramm in Höhe von 750 Mrd. EUR für Anleihen

öffentlicher und privater Schuldner

• PEPP Ankäufe erfolgen in dem Maß, in dem sie notwendig und

verhältnismäßig sind. Vorgesehen ist die temporäre Maßnahme solange,

bis der EZB-Rat die kritische COVID-19 Phase als abgeschlossen einschätzt,

allerdings mindestens bis Ende des Jahres 2020.

• Ankäufe werden auf flexible Art und Weise erfolgen, um der

außerordentlichen Lage in Folge der COVID-19 Verbreitung gerecht zu

werden. Dies kann dazu führen, dass die Verteilung von Ankaufvolumen

über die Zeit und Anleiheklassen hinweg, sowie zwischen Jurisdiktionen

schwanken wird, um funktionsfähige Marktmechanismen zu unterstützen

und eine reibungslose geldpolitische Transmission zu gewährleisten.

22Kompromiss der Eurogruppe (Finanzminister

der EWU-Mitgliedstaaten) vom 9. April

• Zusätzliche Kreditmöglichkeiten für Mitgliedstaaten durch:

• Erleichterter Zugang zum Europäischen Stabilitätsmechanismus (ESM): 200 Mrd.

Euro

• Zusätzliche Garantien durch die Europäische Investitionsbank: 200 Mrd. Euro sollen

durch Mitteleinsatz von 25 Mrd. Euro gehebelt werden

• SURE Programm der EU-Kommission (Support to mitigate Unemployment Risks in an

Emergency): 100 Mrd. Euro

• Da es sich nur um Kredite handelt, ändert sich nichts am Anstieg der

Schuldenquote Italiens, der zur Instabilität in der Währungsunion führen

kann

• Bei Verwendung der ESM-Mittel für Corona sind im Fall einer Eurokrise

kaum noch Mittel im ESM verfügbar

• ESM hat schlechtes Image, weil die Mittel mit Konditionalität und

Überwachung vergeben werden

23Italien hat 2020 einen Brutto-Finanzierungsbedarf von

rund 28 % des Bruttoinlandsprodukts

Brutto-Finanzierungsbedarf im Jahr 2020 (in % des Bruttoinlandsprodukts)

Maturing debt Budget deficit

50,00

45,00

40,00

35,00

30,00

25,00

20,00

15,00

10,00

5,00

0,00

JPN USA ITA ESP CAN BEL FRA PRT GBR FIN AUT IRL AUS NLD ISL DEU DNK SWE SVK CZE NZL CHE KOR

Quelle: Internationaler Währungsfonds, WEO 2020 24Corona-Bonds als Lösung

• Mitgliedstaaten errichten gemeinsamen Fonds über völkerrechtlichen

Vertrag

• Fonds begibt Anleihen mit ewiger Laufzeit. Die Rückzahlung entfällt somit

• Mitgliedstaaten übernehmen gemeinsame Haftung für die laufenden

Zinszahlungen

• Fonds vergibt direkte Transfers an die Mitgliedstaaten

• Verschuldung des Fonds wird nach Maastricht-Kriterien nicht der

nationalen Verschuldung zugerechnet

• Mitgliedstaaten bestimmen gemeinsam wofür die Mittel ausgegeben

werden

25Wie geht es weiter?

• „New Normal“: Einschränkungen des öffentlichen Lebens und

„Distancing“ werden uns weiter begleiten

• Unsicherheit (im Sinne von Knight und Keynes), d.h. es gibt keine

Wahrscheinlichkeitsverteilung, die man aus der Vergangenheit

ableiten könnte, was wirtschaftliche Entscheidungen belastet

• Investitionsbereitschaft wird gering sein, auch wegen verschlechterter

Kapitalausstattung

• Konsumbereitschaft wird gering sein, auch wegen Einkommens- und

Vermögensverlusten (Aktien)

26Wie kann die Politik den Neustart fördern?

• Geringere Mehrwertsteuer für Bereiche, die von Krise besonders betroffen

wurden (z.B. Restaurants)

• Neustart mit ökologischer Transformation verbinden:

• Abschreibungserleichterungen oder Zulagen für Investitionen, die zu ökologischer

Transformation beitragen

• Großzügigere Prämien für Elektromobilität

• Schuldenbremse (Artikel 115 GG) als Hemmschuh: „Im Falle von

Naturkatastrophen oder außergewöhnlichen Notsituationen, die sich der

Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich

beeinträchtigen, können diese Kreditobergrenzen auf Grund eines

Beschlusses der Mehrheit der Mitglieder des Bundestages überschritten

werden. Der Beschluss ist mit einem Tilgungsplan zu verbinden. Die

Rückführung der nach Satz 6 aufgenommenen Kredite hat binnen eines

angemessenen Zeitraumes zu erfolgen.“

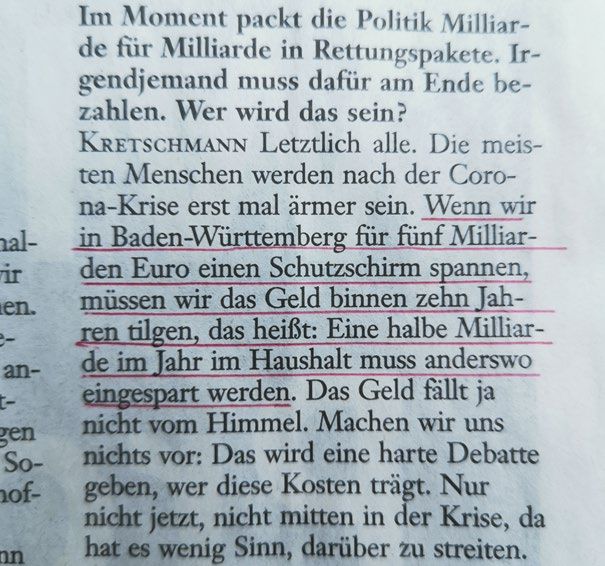

27Ministerpräsident Kretschmann in der Frankfurter

Allgemeinen Sonntagszeitung (19. April 2020)

Quelle: Sebastian Gollnow/ dpa

28Zusammenfassung

• Corona-Krise ist die größte volkswirtschaftliche Herausforderung seit der

Weltwirtschaftskrise 1929/33

• Staaten reagieren schnell, aber überwiegend mit Liquiditätshilfen.

• Gefahr, dass Schuldenwelle in der Realwirtschaft auf Immobiliensektor und

Finanzsystem übergreift

• Die durch die Krise unvermeidlich entstehende Verschuldung kann am

besten bei der Notenbank abgeladen werden

• Italien und andere hoch verschuldete EWU-Mitgliedstaaten haben

Probleme sich ausreichend zu verschulden. Deshalb wären Corona-Bonds

wichtig.

• Schuldenbremse kann kraftvollen Neustart verhindern

29Sie können auch lesen