Warum jetzt in Value Aktien investieren? - IDENTIFYING VALUE Aktuelle Marktlage & Entwicklungen - Lingohr & Partner ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Warum jetzt in Value Aktien investieren?

IDENTIFYING

VALUE

Aktuelle Marktlage & Entwicklungen

Erkrath, September 2019

Lingohr & Partner Team

„Die Welt steht auf dem Kopf.“

2

„Value is dead!“

DOTCOM BUBBLE

NIFTY FIFTY

3

Bewertung des aktuellen Marktzyklus für Value Investoren

Vermehrte Hinweise auf einen Bodenbildungsprozess

Hinweise für eine Bodenbildung des Marktes: Hinweise für eine Top-Bildung des Marktes:

Mangel an Optimismus unter Investoren Hohes Level an Optimismus unter Investoren

Hohes Angstlevel Investoren von Gier getrieben

Enttäuschende aktuelle Marktperformance Jüngste Kursgewinne

Verluste auf breiter Basis Zufriedenheit mit Gewinnen oder Neid auf Andere

Übermäßige Risikoaversion Unvernünftige Risikotoleranz

Zurückhaltung Kapital zur Verfügung zu stellen Begierde Kapital zur Verfügung zu stellen

Sentiment und Bewertung sprechen für einen Bodenbildungsprozess der Value-Aktien

Antizyklisches Investieren als Werttreiber langfristiger Renditen

“Bull markets are born on pessimism, grow on skepticism, mature on optimism and die on euphoria.” (Sir John Templeton)

Quelle: Lingohr & Partner, basierend auf H. Marks „Getting the odds on your side“

4

Value – Dezil Performance

2019 vs. Langfristiger Zeitraum (25 Jahre p.a.)

2019 Langfristig

10% 8%

8% 6%

6% 4%

4%

2%

2%

0%

0%

-2%

-2%

-4% -4%

-6% -6%

-8% -8%

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10 D1 D2 D3 D4 D5 D6 D7 D8 D9 D10

attraktiv teuer attraktiv teuer

Ausgangssituation (Kennzahlen der Dezile Anfang 2019): „FÄLSCHLICHE PRÄFERENZ FÜR TEURE AKTIEN“

Die Grafik zeigt die relativen Renditen der einzelnen Dezile (1=günstig,

D1 D10 10 = teuer) der Faktorgruppe Value für den globalen Markt –

Ertragsrendite 8,8% -1,1% langfristig (annualisiert, über 25 Jahre) und seit Jahresbeginn 2019.

Kurs-Buchwert 1,3 2,6 Die Verteilung steht analog zum Jahr 2018 wieder auf dem Kopf.

Freie Cashflow Rendite 10,3% -1,8%

Fazit: Es ist klar zu erkennen, dass die teuren Unternehmen des

Marktes auch die höchste Rendite erzielt haben, was aus unserer

Sicht kein nachhaltiger und fundamental nachvollziehbarer

Zustand ist.

Quelle: Lingohr & Partner.

5

„Fundamentale Daten werden außer Acht

gelassen.“

6

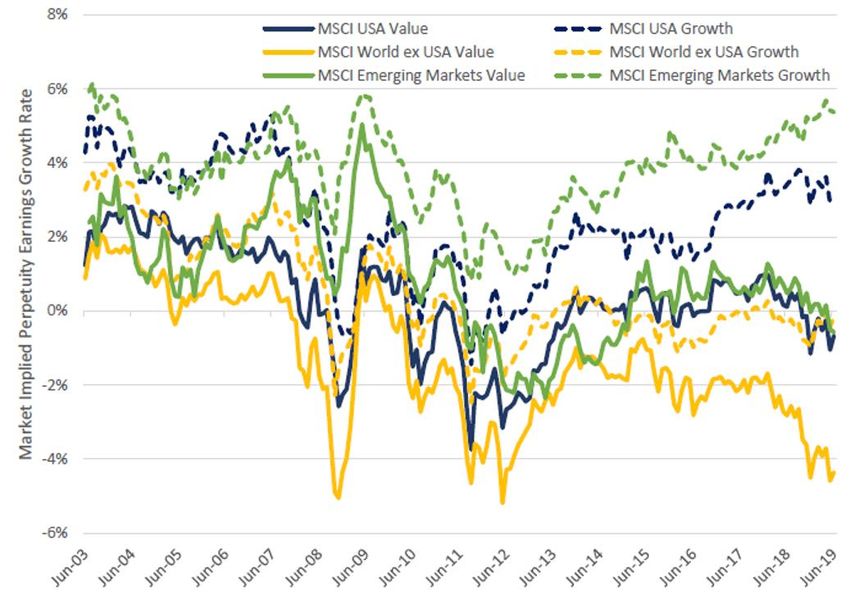

Annahme: Negatives Gewinnwachstum für Value-Aktien bis in die Unendlichkeit

Impliziertes gegenüber realisiertem Wachstum

Markt-implizierte Wachstumsraten* Veränderung des Kursgewinnverhältnisses (links) und Höhe

des Gewinnwachstums (rechts) seit 2009

„VALUE-AKTIEN ZEIGEN HÖHERES GEWINNWACHSTUM ALS WACHSTUMS-AKTIEN!“

Der Markt bewertet Value-Aktien auf einem Niveau, dass sich nur durch ein Schrumpfen der Gewinne erklären ließe.

Ironischerweise ist es so, dass Growth-Titel tatsächlich weniger Wachstum aufwiesen als Value-Titel (seit 2009), jedoch die Bewertung ein deutlich höheres

Wachstum verlangt hätte.

Fazit: Das reale, stärkere Wachstum von Value-Titeln muss zwangsläufig in einer höheren Bewertung resultieren.

Quelle: Causeway, Juli 2019 „Rationalizing the Irrational“. * Gordon Growth Model mit der Annahme, dass alle Gewinn als Dividenden ausgeschüttet werden.

7

Value Investing in Europa

Struktureller „Gegenwind“ trotz positiver fundamentaler Entwicklungen

MSCI Europe Value vs Growth Gewinnwachstum pro Aktie + Performance

„POSITIVE FUNDAMENTALE ENTWICKLUNG UNTERSTÜTZT ERWARTETE TRENDWENDE!“

Die Abbildung zeigt eindeutig die stärkste Gegenbewegung innerhalb der letzten Dekade (siehe Pfeil) und die fundamentale Stärke von Value-Aktien. Der

Markt reflektiert diese Entwicklung derzeit noch nicht.

Fazit: Die Konsequenz daraus ist ein weiterer, relativer Anstieg der Bewertungsunterschiede zu Lasten der werthaltigen Aktien.

Quelle: J.P. Morgan.

8

„Dramatische Underperformance von Value

vs Growth.“

9

Value vs. Growth: Zeit für eine Trendumkehr

Längste Growth-Periode der Geschichte

Value vs. Growth: 10-Jahre-rollierend Rendite p.a.

Extremer Abstand

zum langfristigen

Mittel.

Performance Value ggü.

Growth der letzten 10

Jahre = -26%.

„BODENBILDUNG BEGÜNSTIGT TRENDUMKEHR “

Gezeigt wird die Out-/Underperformance von Value Aktien ggü. Wachstumsaktien. Die langfristige Outperformance von Value Aktien liegt bei ca. 1,2%

p.a. Momentan beträgt die Underperformance von Value Aktien der letzten 10 Jahre ca. -3% p.a. und weist somit einen extremen Abstand zum langfristigen

Mittel auf.

Fazit: Langfristig betrachtet besteht momentan ein extremer Abstand zum langfristigen Durchschnitt mit einer aktuellen Bodenbildung.

Quelle: Thomson Reuters, MSCI; J.P. Morgan. Daten per 30. Juni 2019.

10„Facts vs Fiction“

–

Historische Bewertungsdiskrepanzen

11IPOs in den USA – Fundamentaldaten und Preisentwicklung

Zurück auf dem Höchststand der „Techbuble“ von 2000

„IRRATIONALES MARKTVERHALTEN“

Analog zum Jahr 2000 wiesen in 2018 über 80% der IPO-Kandidaten einen Verlust pro Aktie (EPS0) erzielten diese am ersten Handelstag einen Kursgewinn, wohingegen die anderen Unternehmen einen Kursabschlag

verzeichneten.

Fazit: Dieses irrationale Marktverhalten lässt sich wahrscheinlich dadurch erklären, dass sich einige dieser „Non-Profit-Unternehmen“ hervorragend

selbst vermarkten und in der Lage sind, dem Markt eine vielversprechende, künftige Erfolgsstory zu vermitteln. Diese „story telling“ ist bereits bekannt

aus Zeiten der „Dot-com-Phase“.

Quelle: 2019 University of Florida – Warrington College of Business.

12Zykliker ggü. Defensivwerten

Überreaktion straft zyklische Unternehmen ab und begünstigt Defensivwerte

Bewertungsprämie von Defensivwerten ggü.

zyklischen Aktien nach KGV in den jeweiligen MSCI

Regionen „ÜBERPROPORTIONALE KURSABSCHLÄGE

BEI ZYKLISCHEN UNTERNEHMEN“

Die Grafik zeigt die Zunahme von

Bewertungsprämien defensiver gegenüber

zyklischen Aktien.

Fazit: Insgesamt haben sich die Fundamentaldaten

vieler zyklischer Value-Aktien in den letzten Jahren

stark verbessert (sowohl absolut als auch relativ).

Beispielsweise liegt der Verschuldungsgrad

mittlerweile unterhalb des Marktdurchschnitts,

Wachstumszahlen sind stabil und die Margen sind im

Vergleich zu teuren Segmenten wieder gestiegen.

Zykliker besitzen jedoch im Vergleich zu defensiven

Aktien ein deutlich höheres, erwartetes

Gewinnwachstum in 2019 und 2020.

Fakt ist, dass steigende Aktienkurse langfristig

Gewinnschätzungen für 2019 und 2020 durch steigende Cashflows und Gewinne

getrieben sind.

2019e 2020e

Zykliker 7,0% 10,0%

Defensivwerte 5,6% 8,8%

Quelle: Causeway Capital Management LLC; JPMorgan Chartbook, April 2019 ; Gewinnschätzungen global.

13Der globale Value-Spread (I)

Zurück auf dem Höchststand von 2000

Der globale Value-Spread

Durchschnitt

„VALUE-SPREAD AUF DEM STAND DER DOT.COM KRISE“

Die Grafik zeigt die zunehmende Differenz von Bewertungsniveaus globaler Value Aktien gegenüber Wachstumsaktien. Das gemessene

Bewertungsniveau setzt sich zusammen aus folgenden Kennzahlen: Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis & Dividendenrendite.

Fazit: Im historischen Kontext zeigt sich, dass wir heute eine Bewertungsdifferenz von Value ggü. Growth Aktien erreicht haben, die mittlerweile

dem Stand der vergangenen dot.com Krise entspricht. Auf diese Krise folgte 2000 – 2007 die beste Performance von Value Aktien. Der Startpunkt

der Bewertung ist das wichtigste, langfristige Werkzeug, um Über-/Unterrenditen zu prognostizieren.

Quelle: UBS European Equity Strategy, UBS Quant Group, April 2019.

14Der globale Value-Spread (II)

Extreme Abweichungen zum langfristigen Mittel

Bewertungsdifferenz zwischen den „günstigsten“ & „teuersten“

Aktien in den entwickelten Ländern

„STANDARDABWEICHUNG ÜBERSTEIGT STAND DER GLOBALEN FINANZKRISE“

Die Grafik zeigt die zunehmende Bewertungsdifferenz von günstigen gegenüber teuren Aktien, gemessen anhand des Preis-Buchwert-

Verhältnisses innerhalb eines bestimmten Universums.*

Fazit: Im historischen Kontext zeigt sich, dass wir heute eine Bewertungsdifferenz erreicht haben, die mittlerweile größer als 3

Standardabweichungen bemisst.

Quelle: UBS European Equity Strategy, UBS Quant Group, April 2019. *Gleichgewichtetes Universum bestehend aus den circa 1600 größten Aktien, gemessen anhand der Marktkapitalisierung.

15Outperformance von Value-Aktien nach Zeiten großer Bewertungsdifferenzen

Betrachtung unterschiedlicher Zeiträume

Rendite (p.a.) von Aktien mit niedrigem Preis-Buchwert-Verhältnis1 ggü. MSCI World Index nach

Zeiträumen mit signifikanten Bewertungsdifferenzen

MSCI World Index – Aktien mit niedrigem

Ereignis Zeitraum Monate im Zeitraum2

Rendite3 Preis-Buchwert-Verhältnis3

Hochinflationsperiode

11/80-6/81 4 16,2% 26,6%

in den USA

Asienkrise 12/97-3/99 14 -1,5% 15,9%

Dot-Com Blase 11/99-2/01 16 -0,4% 21,4%

9/11 12/01-1/02 2 10,4% 28%

Europäische

5/12-11/12 4 11,5% 13,3%

Schuldenkrise

Quelle: PZENA Investment Management,1 Basierend auf gleichgewichteten P/B-Daten, 2 Monate mit einer Standardabweichung von >= 1, 3 Durchschnittliche annualisierte Rendite über 5 Jahren nach den Ereignissen.

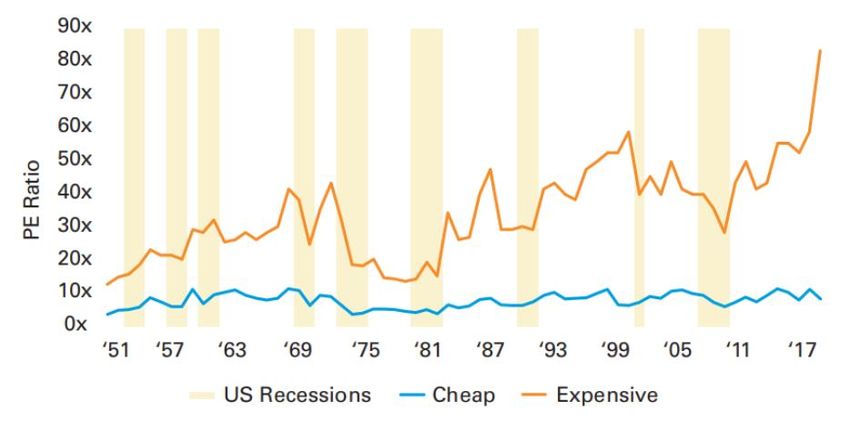

16Kurs-Gewinnverhältnis in den USA auf historischem Maximum

Low-Vola-Aktien mit deutlicher Bewertungsprämie ggü. Value-Titeln

Kurs-Gewinnverhältnis in den USA auf historischem Maximum Low-Vola ggü. Value

„EXZESSIVE BEWERTUNGEN VERLANGEN NACH ÜBERDURCHSCHNITTLICHEM WACHSTUM“

In den USA handeln die teuersten Aktien auf dem historischen Maximum. Nur langfristige, hohe Wachstumsraten können eine solche Bewertung

begründen. Ob diese realisierbar sind? Für die meisten Unternehmen in der Regel nicht. Auch Aktien mit geringer Schwankungsintensität

handeln auf einem erhöhten Bewertungsniveau – aktuell höher als zur Zeit der „Techbubble“ von 2000.

Fazit: Die vorherrschenden Verhältnisse an den Märkten spiegeln wiederholt das extrem niedrige Niveau von Value-Aktien wieder.

Quelle: Causeway, Juli 2019 „Rationalizing the Irrational“, J.P. Morgan.

17Historische Positionierung von Hedge Fonds

Das „Netto-Aktien-Engagement“

Das „Netto-Aktien-Engagement“ von Hedge Funds ist auf

Die Logik der Hedge Fonds Positionierung

dem niedrigsten Stand seit der Globalen Finanzkrise

• Hedge Fonds haben ein historisch extrem

niedriges „Netto-Aktien-Engagement“

• Sie sind jedoch stark gehebelt und investiert –

entsprechend in extremen Long-Short

Positionen pro Defensive-Titel und gegen

Zykliker

• Um ihr Netto-Engagement zu erhöhen, müssen

Short-Positionen geschlossen werden –

entsprechend verringern sich Shorts auf

Zykliker, Value und Small Caps

• Dies bietet aus technischer Sicht signifikantes

Potential einer Gegenbewegung

• Korrelation von Value ggü. Momentum befindet

sich auf 30-Jahrestief, demgegenüber ist das

Verhältnis von Low-Vola ggü. Value auf einem

30-Jahreshoch

„HEDGE FONDS UNTER ZUGZWANG? “

Das „Netto-Aktien-Engagement“ von Hedge Fonds ist geprägt durch folgende Konstellation: Long Defensive, Short Value – mit zusätzlicher Hebelwirkung. Diese

einseitige Positionierung von Hedge Fonds sowie die hohen Zuflüsse in passive Produkte hat das Auseinanderklaffen der Bewertungen nochmals unterstützt.

Die erwartete Schließung der Short Positionen hätte einen extrem positiven Einfluss auf die Renditeentwicklung von Value Aktien, Zyklikern und Small Caps.

Fazit: Diese Elemente bieten signifikantes Umkehrpotential aus technischer Sicht.

Quelle: J.P. Morgan. HFRX = Hedge Fonds Index.

18„No, this time is not different.“

19Value-is-dead-long-live-VALUE

Ein historischer Vergleich

Value-is-dead-Perioden mit Gewinner- und Kumulierte Rendite von

Verlierer Branchen Value ggü. Growth-Aktien

„EXTREMSTE ANTI-VALUE-PHASE SEIT 1926-1941“

Der Zeiträume von 1926-1941 und 2007-2018 sind geprägt durch eine der stärksten Anti-Value-Phasen der Gesichte. Beiden liegt eine

sogenannte technologische sowie digitale Revolution zugrunde. Besonders auffällig ist die Renditeentwicklung beider Perioden, welche sich

innerhalb der gezeigten Grafik vergleichen lassen.

Fazit: „No, this time is not different.“

Quelle: O´Shaughnessy.

2021

Executive Summary

Hauptargumente für aktives Value Investing

Unsicherheit hat zu sehr irrationalen und emotional Bewertungsdispersionen auf allen Ebenen an

getriebenen Märkten mit erheblichen historischen Extremen - fundamental

Fehlbewertungen geführt. „Die Welt steht auf dem ungerechtfertigt, z.B. Zyklische- vs Defensivwerte,

Kopf.“ teuer vs günstig, Low-Vola vs Value.

Value Aktien mit strukturellem “Gegenwind” trotz Hedge-Fonds-Positionierung und passive

überdurchschnittlichem “earnings momentum” im Investitionen verstärken Marktentwicklung und

Vergleich zu Wachstumstiteln. bieten künftig starke Konvergenzmöglichkeiten.

Die Fundamentaldaten ggü. den Preisentwicklungen Historische Gemeinsamkeiten der beiden stärksten

von IPOs in den USA unterstreichen zusätzlich die Anti-Value-Phasen der Geschichte. Aktuelle

Irrationalität der Märkte wie zu Zeiten der „Dot-com- Bodenbildung begünstigt Trendumkehr.

Phase“ in 2000.

Nach der irrationalen Performance von Value-Aktien

steht alles im Zeichen eines starken Comebacks.

22Rechtliche Hinweise

Sämtliche in dieser Präsentation enthalten Informationen wurden von der Lingohr & Partner Asset Management GmbH sorgfältig

zusammengestellt und verarbeitet. Sie beruhen auf Quellen, die von ihr für zuverlässig erachten werden. Dennoch übernimmt die Lingohr &

Partner Asset Management GmbH keine Haftung für die Richtigkeit und Vollständigkeit der hierhin enthaltenen Informationen und haftet in

keinem Fall für Schäden oder Verluste irgendwelcher Art. Ausgenommen sind Schäden, die auf vorsätzliche und grob fahrlässige Handlungen

zurückgehen. Diese Präsentation richtet sich nicht an Personen, deren Nationalität, Wohnsitz oder sonstigen Umstände den Zuga ng zu den darin

enthaltenen Informationen aufgrund der geltenden Gesetzgebung verbieten.

Die in dieser Präsentation zum Ausdruck gebrachten Meinungen geben die Einschätzung die Lingohr & Partner Asset Management Gm bH zum

Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern. Diese Präsentation kann in die Zukun ft gerichtete

Aussagen enthalten. Auch wenn diese Aussagen die Ansicht und die Zukunftserwartungen der Lingohr & Partner Asset Management GmbH

widerspiegeln, können die tatsächlichen Entwicklungen und Ergebnisse erheblich von den Erwartungen abweichen.

Bitte beachten Sie ferner, dass der Wert einer Vermögensanlage sowohl steigen als auch fallen kann. Die Anleger müssen deshal b bereit und in

der Lage sein, Verluste des eingesetzten Kapitals hinzunehmen. Anlageergebnisse aus der Vergangenheit lassen keine Rückschlüsse auf die

zukünftige Wertenwicklung zu.

Die in dieser Präsentation enthaltenen Informationen dienen ausschließlich Ihrer Unterrichtung. Sie stellen keine Anlageberat ung und keine

steuerliche oder rechtliche Beratung dar. Auch ist in ihnen kein Angebot, keine Empfehlung und keine Aufforderung zum Treffen von

Anlageentscheidungen jeder Art zu sehen. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger - und produktbezogene

Beratung. Aussagen zu steuerlichen oder rechtlichen Themen ersetzen nicht die fachliche Beratung durch einen steuerlichen ode r rechtlichen

Berater.

Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an

geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Präsentation unterliegen uneingeschränkt den jeweils

gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das

Copyright für veröffentlichte, von der Lingohr & Partner Asset Management GmbH selbst erstellte Inhalte bleibt allein bei der Lingohr & Partner

Asset Management GmbH. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zust immung der

Lingohr & Partner Asset Management GmbH nicht gestattet.

23Sie können auch lesen