Global Real Estate - Switzerland UBS (CH) Property Fund - Direct Residential - Martin Strub, Fund Manager

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Real estate

investment management Ausgabe Schweiz

Global Real Estate – Switzerland

UBS (CH) Property Fund – Direct Residential

Martin Strub, Fund Manager

25. Januar 2013

Global Real Estate – Switzerland

kundenorientiert – transparent – weitsichtig

8 indirekte Immobilien-Anlageprodukte

– 5 kotierte Fonds; UBS «Sima» grösster CH Immobilienfonds

– 1 Fonds für qualifizierte Anleger (nicht kotiert)

– 2 Anlagestiftungen

Markt- und kundengerichtete Lösungen für Immobilien und

Immobilienprojekte

– Entwicklungen, Kauf / Verkauf, Sacheinlagen, «James», PPP etc.

Anlagevolumen: rund CHF 12.5 Mrd.1

– rund CHF 60 Mrd.1 weltweit (Nr. 1 weltweit2)

rund 900 Liegenschaften in der Schweiz

– ca. 1700 weltweit

Rund CHF 350 Mio. Bauvolumen pro Jahr

– Aktuelles Neubauportfolio: rund CHF 800 Mio.

1 per 30.09.2012

2 Basierend auf Pensions& Investments’ annual survey of the largest real estate managers 2012; Angaben per 30. Juni 2012; basierend auf Equity under management – ausschlieslich Leverage

und Real Estate Securities

1

Global Real Estate – Switzerland

Produktepalette

1

Anlageschwerpunkte 2008 2009 2010 2011 2012

Kotierte Fonds

UBS (CH) Property Fund – Wohnbauten

Direct Residential Deutsche Schweiz 140 237 307 379 409

UBS (CH) Property Fund – Wohnbauten

Léman Residential «Foncipars» Romandie 807 818 839 875 877

UBS (CH) Property Fund – Wohnbauten

Swiss Residential «Anfos» Deutsche Schweiz 1'547 1'622 1'685 1'813 1'882

UBS (CH) Property Fund – Kommerzielle Bauten

Swiss Commercial «Swissreal» ganze Schweiz 1'036 1'112 1'142 1'291 1'300

UBS (CH) Property Fund – Gemischte Bauten

Swiss Mixed «Sima» ganze Schweiz 5'133 5'483 5'743 6'360 6'483

Fonds für qualifizierte Anleger

UBS (CH) Property Fund – Gemischte Bauten

Direct Urban ganze Schweiz – – – – 51

Anlagestiftungen

UBS Anlagestiftung (AST-IS) Gemischte Bauten 885 1'015 1'129 1'272 1'410

«Immobilien Schweiz» ganze Schweiz

UBS Anlagestiftung (AST-KIS) Kommerzielle Bauten

«Kommerzielle Immobilien Schweiz» ganze Schweiz – 21 92 154 256

Total Portfolio 9'548 10'308 10'937 12'144 12'668

Veränderung zum Vorjahr (%) 9.0 8.0 6.1 11.0 4.3

1 UBS Direct Residential, UBS «Sima», UBS «Foncipars» und UBS «Swissreal» per 30.06.2012; UBS «Anfos» per 30.09.2012; AST-IS und AST-KIS per 31.12.2012; UBS Direct Urban per 31.12.2012

2

SXI Real Estate Funds Index

SXI Real Estate Funds Index per 28. Dezember 2012

Name Markt Kap. Gewicht Sektor Region Preis NAV Agio Ausschüttungs- Perf. Perf. Perf. Perf.

in CHF Mio rendite YTD 2011 2010 3YR

UBS SWISS SIMA 6,097 21.12 Gemischt GEMISCHT 99.75 77.88 28.1% 3.26% 8.88 8.00 9.03 26.85

CS REF SIAT 2,159 7.48 Wohnen GEMISCHT 170.40 128.90 32.2% 3.17% 6.47 11.39 0.31 13.98

CS REF LIVING PLUS 2,135 7.40 Wohnen GEMISCHT 122.00 101.35 20.4% 2.54% 5.56 2.16 0.47 4.01

UBS SWISS ANFOS 1,912 6.62 Wohnen DEUTSCH CH 62.20 49.03 26.9% 3.22% 5.01 6.63 7.62 18.66

CS REF INTERSWISS 1,598 5.54 Geschäft RAUM ZH 211.90 181.15 17.0% 3.96% 0.86 6.70 3.10 11.72

SWISSCANTO IFCA 1,292 4.47 Wohnen GEMISCHT 122.50 91.68 33.6% 2.98% 12.56 1.12 5.15 12.14

CS REF PROPERTY PLUS 1,228 4.25 Geschäft RAUM ZH 144.00 115.72 24.4% 2.85% 7.38 5.35 7.70 16.42

IMMOFONDS 1,181 4.09 Wohnen DEUTSCH CH 403.75 295.66 36.6% 3.34% 8.11 8.03 5.33 22.68

UBS SW SWISSREAL 1,091 3.78 Geschäft GEMISCHT 69.90 59.96 16.6% 3.72% 4.32 3.47 9.99 18.54

SCHRODER IMMOPLUS 1,035 3.58 Geschäft GEMISCHT 1078.00 932.37 15.6% 1.58% -0.16 5.52 14.33 17.80

CS REF HOSPITALITY 981 3.40 Geschäft GEMISCHT 109.00 99.73 9.3% 0.78% 15.12

FIR 962 3.33 Wohnen WAADT 149.50 114.31 30.8% 2.58% 12.50 9.92 4.79 31.25

LA FONCIERE 941 3.26 Wohnen GENF / WAADT 835.00 605.56 37.9% 2.44% 4.98 13.03 5.74 23.66

SOLVL 61 PRT 902 3.12 Wohnen GENF / WAADT 254.00 174.66 45.4% 2.32% 0.15 4.15 3.33 6.93

UBS FONCIPARS 826 2.86 Wohnen GENF / WAADT 80.50 64.66 24.5% 3.04% 7.73 7.88 5.61 20.82

BONHOTE IMMOBILIER 681 2.36 Wohnen GENF / WAADT 125.80 107.86 16.6% 2.27% 8.63 4.28 6.90 20.02

SWISSINVEST REAL 624 2.16 Wohnen DEUTSCH CH 138.00 110.26 25.2% 3.22% 11.62 10.03 -0.06 21.69

Immo Helvetic 609 2.11 Wohnen RAUM BERN 202.90 158.34 28.1% 3.20% 6.73 6.37 9.61 27.15

PROCIMMO 591 2.05 Geschäft WAADT 141.20 122.55 15.2% 3.19% 10.81 16.15 8.98 42.16

UBS DIRECT RES 475 1.64 Wohnen DEUTSCH CH 14.30 12.18 17.4% 2.45% 0.23 7.26

Rothschild RE Swiss 448 1.55 Wohnen GEMISCHT 112.00 103.45 8.3% 0.00% -0.23

REALSTONE 406 1.41 Wohnen GEMISCHT 132.40 116.37 13.8% 2.87% 9.87 7.39

PATRIMONIUM CH RE 397 1.38 Wohnen GENF / WAADT 130.10 114.42 13.7% 2.31% 14.78 -4.22

Rothschild REHelvetia 219 0.76 Geschäft GENF / WAADT 109.70 99.55 10.2% 0.00% 9.70

RESIDENTIA 77.6 0.27 Wohnen TESSIN 1135.00 1,054.93 7.6% 0.76% -1.75

TOTAL 28,790 99.73 Durchschnitt 24.7% 2.86%

Bemerkung: Marktkapitalisierungen, Gewichte und Preise basieren auf SIX Daten, NAV entsprechen den Geschäftsabschlüssen, welche intern dividendenbereinigt werden.

„Gemischt“ bedeutet, das Portfolio besteht aus verschiedenen Sektoren. Regionen- und Sektorenklassifizierung sowie Agio- und Ausschüttungsberechnung wurden von UBS Global

Asset Management auf Basis der Jahresabschlüsse bestimmt. Performance ist die Gesamtrendite basierend auf Factset Daten.

* Rothschild RE Helvetia ist seit dem 9.5.2012 im Index, CS REF Hospitality ist seit dem 1.11.2012 im Index

Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen. 3

UBS Direct Residential – Verkehrswertentwicklung /Milestones

450

409.0

400 378.8

350 323.0

Verkehrswert in CHF (Mio.)

306.5

300

237.0 244.0

250

200

140.2 153.3

150

121.0

100

48.7

50 37.7

20.1

0

Q4 2006 Q2 2007 Q4 2007 Q2 2008 Q4 2008 Q2 2009 Q4 2009 Q2 2010 Q4 2010 Q2 2011 Q4 2011 Q2 2012

Zeitraum

Nov. 28, 2006 Oct. 28, 2010

Geschlossener,

institutioneller Börsenkotierter

Immobilienfonds Immobilienfonds

Oct/Nov 2012

Geburtsstunde und Lancierung Listing an der SIX Swiss Exchange, Kapitalerhöhung

von UBS Direct Residential Plus Namensänderung auf UBS Direct Residential ca. CHF 107 Mio.

Änderung im Fondsvertrag

Quelle: UBS Global Asset Management, Global Real Estate – Switzerland

4

UBS Direct Residential – Kurzportrait

Per 30.06.2012

Immobilienfonds mit Direktinvestitionen überwiegend in Wohnbauten. Die Anlagen

konzentrieren sich auf ausgewählte Agglomerationsregionen in der Deutschschweiz und

Liegenschaften mit Entwicklungspotenzial. Aktives Management stellt einen zusätzlichen

Mehrwert für den Fonds dar.

Gründungsjahr 2006 Nettofondsvermögen CHF 310 Mio.

Anzahl Liegenschaften 50 Verkehrswert CHF 409 Mio.

Nutzung Mietzinseinahmen CHF 20.1 Mio.

Wohnbauten 69% Mietzinsausfallrate 5.3%

Gemischte Bauten 18% Fremdfinanzierungsquote 23.6%

Kommerziell genutzte Liegenschaften 1% Anlagerendite 5.1%

Bauland / Angefangene Bauten 12% Performance -12.4%

Liegenschaftsstandorte

Kanton Zürich 24%

Kanton Aargau 24%

Kanton Bern 20%

Kanton St. Gallen 11%

Kanton Basel-Stadt / Basel-Land 7%

Diese Zahlenangaben beziehen sich auf die Vergangenheit. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Die dargestellte Performance lässt

allfällige bei Zeichnung und Rücknahme von Anteilen erhobene Kommissionen und Kosten unberücksichtigt.

5UBS Direct Residential – Highlights

Alle im zertifizierten Minergie –Standard

Neubau Wohn- und Geschäftsliegenschaft

Dietikon, «Zedernhof»

Anlagevolumen ca. CHF 30 Mio.

49 Wohnungen, 304 m2 Büroflächen, 718 m2 Verkaufsflächen

Bezug am 1. August 2012 erfolgt

Akquisition Wohnbauprojekt

Schöftland, Feldmatt

Anlagevolumen ca. CHF 21 Mio.

53 Wohnungen und 88 Parkplätze

Fertigstellung geplant auf Frühling 2013

Akquisition Wohnbauprojekt

Rheinfelden (AG), Pappelnweg

Anlagevolumen ca. CHF 14 Mio.

35 Wohnungen und 35 Parkplätze

Fertigstellung November 2012

6Vergleich UBS Direct Residential mit seiner Benchmark

Performance in % per 31.12.2012

170 Ø p.a.

Name 2008 2009 2010 2011 2012 3 Jahre

3 Jahre

Direct Resid. 4.2 4.4 26.7 7.3 -2.3 32.8 9.9

160

BM n.a. n.a. n.a. 6.8 6.3 20.0 6.3

Performance indexiert in CHF

150

140

130

UBS (CH) Property Fund - Direct Residential

120 SXI Real Estate® Funds TR

110

100

30.11.07

30.05.08

30.11.08

30.05.09

30.11.09

30.05.10

30.11.10

30.05.11

30.11.11

30.05.12

30.11.12

30.12.12

Vom 28.11.2006 bis zum 28.10.2010 Entwicklung des Nettoinventarwertes, ab 28.10.2010 Diese Zahlenangaben beziehen sich auf die Vergangenheit. Die frühere Wertentwicklung

Börsenperformance gemäss SFA nach Kotierung. ist kein verlässlicher Indikator für künftige Ergebnisse. Die dargestellte Performance lässt

Quelle: UBS Global Asset Management allfällige bei Zeichnung und Rücknahme von Anteilen erhobene Kommissionen und Kosten

Daten: per Ende Dezember 2012 unberücksichtigt.

7UBS Direct Residential – was spricht dafür?

Produkt

– Börsenkotierter Schweizer Immobilienfonds mit direkt gehaltenen Immobilien

– Fondserträge steuerfrei für Schweizer Anleger mit Steuerdomizil Schweiz

– Attraktive Anlage- und Ausschüttungsrendite

Portfolio

– Attraktive Wohnimmobilien in der Deutschschweiz

– Stabile Renditen aus dem Bestandesportfolio

– Wachstum durch Akquisitionen von Bauprojekten und Bestandesliegenschaften

– Inneres Wertsteigerungspotenzial durch Sanierungen und Nachverdichtungen

Management

– Mehr als 65 Jahre Erfahrung mit intelligenten Immobilienlösungen

– Kundenorientiert, transparent und weitsichtig

– Erfahrene und interdisziplinäre Kompetenzteams

– Aktives Portfolio- und Asset Management

8Aktives Management – Sanierungen im Direct Residential

Wertschöpfung durch intelligente Wahl der Eingriffstiefen

12 16.0

11.2

14.5 Wertschöpfung

14.0

10 21%

13.2 9.25

12.0

12.6

8

10.0

CHF in Mio.

5.7 8.2

%

6

7.7 8.0

4 6.0

4

4.0

1.9 2.1

1.6 1.8 1.7

2 1.5

2.0

0 0.0

Basel Binningen Obergösgen Aarau Sanierungen

Dornacherstrasse Kronenweg Oltnerstrasse Goldernstrasse 28/ 32 insgesamt

Investition in CHF Mio. VW‐Zunahme in CHF Mio. Total Return 5 J. in %

Der Total Return aller bisherigen Sanierungen (Ø5J.) liegt bei 12.6%

Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen

Quelle: UBS Global Asset Management, Global Real Estate

9Aktives Management – Beispiel: Binningen, Kronenweg

Sanierung in Binningen, Kronenweg

Vor Sanierung Nach Sanierung

Facts and Figures: Aktivitäten:

Wohnliegenschaft Innen- u. Aussensanierung

14 Wohneinheiten Nutzungserweiterung / Anbau Wintergärten

Bruttomieterträge nach San. ca. 0.23 Mio energetische Verbesserung

Mietzinserhöhung nach Bauvollendung + 34% GEAK: von Kategorie F zu C

Investitionsvolumen ca. CHF 1.6 Mio. verbesserte Mieterstruktur

Reduktion Leerstandsquote

Objektentwicklung / Total Return über 5 Jahre:

5'000'000 80

72.65

4'000'000 60

40

3'000'000

20

13.23

2'000'000 4.77 6.41 7.92

0

1'000'000 (20)

‐25.59

0 (40)

2008 2009 2010 2011 2012 5 Jahres-Schnitt

Verkehrswert in CHF Mio. Total Return in %

Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen

Quelle: UBS Global Asset Management, Global Real Estate

10Aktives Management – Beispiel: Basel, Dornacherstrasse

Sanierung und Repositionierung Dornacherstrasse, Basel

Vor Sanierung Nach Sanierung

Facts and Figures: Aktivitäten:

Wohn- und Geschäftsliegenschaft Innen- und Aussensanierung

43 Wohneinheiten , 14 Kommerzielle Flächen verbesserte Mieterstruktur

Bruttomieterträge nach Sanierung ca. 1.06 Mio. signifikante Reduktion der Leerstandsquote

Mietzinserhöhung nach Bauvollendung + 9%

Investitionsvolumen ca. 4.0 Mio.

Objektentwicklung / Total Return über 5 Jahre :

20'000'000 50

46.06

40

15'000'000

30

10'000'000

20

5'000'000 14.5

10

7.73 7.77 5.68

5.27

0 0

2008 2009 2010 2011 2012 5 Jahres-Schnitt

Verkehrswert in CHF Mio. Total Return in %

Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen

Quelle: UBS Global Asset Management, Global Real Estate

11Key Points – Wie komme ich zur optimalen Sanierung ?

Phase 0

– Kurze, aber offene Teambesprechung über die Optimale und

Liegenschaft mit dem Ziel konkrete Massnahmen intelligente

auszulösen Sanierung

– Nachhaltige und umsetzbare Zielsetzungen

– Wirtschaftlich/ Ökologisch/ Sozial

Ausführung

Bestellerkompetenz wahrnehmen Kontrolle

– Richtige Massnahmen auslösen

Ausführung

– Halten/ Optimieren/ Entwickeln/ Verkaufen Planung

Organisation und Umsetzung Entscheiden Variantenstudien

– Richtige Auswahl der Partner Entscheiden

Massnahmen

– Erfahrung und Benchmarks sind wichtig

Kontrolle im Projektmanagement Analysieren Möglichkeiten

Mikrolage

– Planung/ Ausführung Liegenschaftspotenziale

Umfeld

Makrolage

– Qualität/ Kosten / Termine

Best. Liegenschaftsstrategie überprüfen

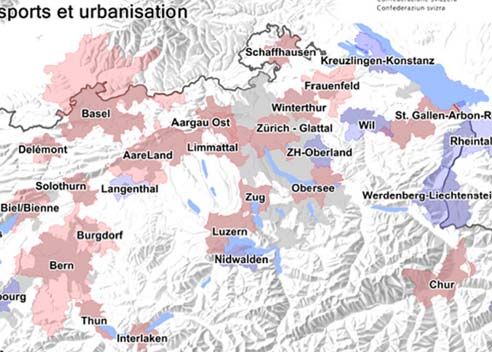

12Agglomerationsregionen – Warum so attraktiv?

Antwort auf die „gesättigten“ Grossstädte: Sorgfältig ausgewählte Wohnliegenschaften

an Agglomerationslagen bleiben - als Reaktion auf die gesättigten Zentrumslagen - für

eine Vielzahl von Mietinteressenten tendenziell attraktiv (gutes Preis-Leistungs-

Verhältnis).

Überdurchschnittliches Bevölkerungswachstum

Anziehungskraft für Arbeitsplätze und Bewohner

Pendler innerhalb des Agglomerationsraumes: Personen ziehen in Regionen in denen

sich Arbeitsplätze befinden

Gute Verkehrsverbindungen

Entleerung der Randregionen und Regionen mit schlechter Erreichbarkeit

13Agglomerationsprogramme sichern ein qualitatives Wachstum

Verdichtung und Infrastrukturprojekte gemäss städtebaulichen Leitlinien

Agglomerationsprogramme Verkehr und Siedlung

Agglomeration gemäss BFS Überarbeitete Agglomerationsprogramme 2. Generation Neue Agglomerationsprogramme 2. Generation

Agglomerationsregionen = Zusammenhängende Gebiete mehrerer Gemeinden mit insgesamt mindestens 20 000 Einwohnern sowie überdurchschnittlichem Bevölkerungswachstum und

Personendichte (Detaillierte Definition siehe Schuler Martin, Joye Dominique, Dessemontet Pierre; Eidgenössische Volkszählung 2000. Die Raumgliederungen der Schweiz, BFS, Neuenburg 2005)

Quelle: ARE August 2012; UBS Global Asset Management, Global Real Estate Research – Switzerland

14Intakte Wachstumsvoraussetzungen dank Baulandreserven

Agglomerationsgemeinden bergen ein Wachstumspotenzial von approx. 21% (450‘000 Personen)

Agglomerationsregionen im Direct Residential Wachstumspotenzial auf Basis heutiger Baulandreserven

25% 500'000

20% 400'000

15% 300'000

10% 200'000

5% 100'000

0% 0

Grosszentren Mittelzentren Agglomerationsgemeinden Potenzielles Bevölkerungswachstum in % (linke Skala)

Potenzielles Bevölkerungswachstum in Anzahl Personen (rechte Skala)

Agglomerationsregionen = Zusammenhängende Gebiete mehrerer Gemeinden mit insgesamt mindestens 20 000 Einwohnern sowie überdurchschnittlichem Bevölkerungswachstum und

Personendichte (Detaillierte Definition siehe Schuler Martin, Joye Dominique, Dessemontet Pierre; Eidgenössische Volkszählung 2000. Die Raumgliederungen der Schweiz, BFS, Neuenburg 2005)

Quelle: BFS 2012; ARE 2007; UBS Global Asset Management, Global Real Estate Research – Switzerland August 2012

Hinweis: Berechnung des Wachstumspotenzial auf Basis von unüberbauten Wohnzonen pro Gemeinde (Mittelwert der Variante 1 und 2 gemäss Bauzonenstatistik ARE); keine Berücksichtigung

von Ausnützungsreserven oder Arealumnutzungen bebauter Grundstücke

15Hervorragende Verkehrsanbindung an die Zentren

Die Fahrdauer aus einer Agglomerationsgemeinde ins Zentrum beträgt im

Durchschnitt 12 Minuten

Fahrdauer von den Agglomerationsgemeinden in die Zentren

von bis [in Minuten]

30

25 30

20 25

15 20

10 15

5 10

5

Gross- und Mittelzentren

Agglomerationsregionen = Zusammenhängende Gebiete mehrerer Gemeinden mit insgesamt mindestens 20 000 Einwohnern sowie überdurchschnittlichem Bevölkerungswachstum und

Personendichte (Detaillierte Definition siehe Schuler Martin, Joye Dominique, Dessemontet Pierre; Eidgenössische Volkszählung 2000. Die Raumgliederungen der Schweiz, BFS, Neuenburg 2005)

Quelle: ARE 2008; UBS Global Asset Management, Global Real Estate Research – Switzerland

Hinweis: Die Fahrdauer berechnet sich aus dem arithmetischen Mittel zwischen den ÖV/MIV-Fahrzeiten

16Hervorragende Verkehrsanbindung an die Grosszentren

Die Fahrdauer aus einer Agglomerationsgemeinde ins Grosszentrum beträgt

im Durchschnitt 30 Minuten

Fahrdauer von den Agglomerationsgemeinden in die Grosszentren

von bis [in Minuten]

60

50 60

40 50

30 40

20 30

10 20

10

Grosszentren

Agglomerationsregionen = Zusammenhängende Gebiete mehrerer Gemeinden mit insgesamt mindestens 20 000 Einwohnern sowie überdurchschnittlichem Bevölkerungswachstum und

Personendichte (Detaillierte Definition siehe Schuler Martin, Joye Dominique, Dessemontet Pierre; Eidgenössische Volkszählung 2000. Die Raumgliederungen der Schweiz, BFS, Neuenburg 2005)

Quelle: ARE 2008; UBS Global Asset Management, Global Real Estate Research – Switzerland

Hinweis: Die Fahrdauer berechnet sich aus dem arithmetischen Mittel zwischen den ÖV/MIV-Fahrzeiten

17Attraktives Mietpreisniveau in den Agglomerationsgemeinden

Wettbewerbsvorteile auf dem Vermietungsmarkt und zukünftiges Mietpreis-

steigerungspotenzial

Angebotsmieten

von bis [in CHF/m² p.a.]

265

250 265

235 250

220 235

205 220

190 205

190

Agglomerationsregionen = Zusammenhängende Gebiete mehrerer Gemeinden mit insgesamt mindestens 20 000 Einwohnern sowie überdurchschnittlichem Bevölkerungswachstum und

Personendichte (Detaillierte Definition siehe Schuler Martin, Joye Dominique, Dessemontet Pierre; Eidgenössische Volkszählung 2000. Die Raumgliederungen der Schweiz, BFS, Neuenburg 2005)

Quelle: WuP 2Q 2012; UBS Global Asset Management, Global Real Estate Research – Switzerland

Hinweis: Die aufgeführten Angebotsmieten entsprechen dem Medianwert pro Gemeinde

18Erreichbarkeit ist wichtiger als Steuern

Qualität und Erschliessung des Wohnobjektes sind die Hauptgründe für einen

Wohnungswechsel

Top 10 Gründe für Wohnortwechsel

Wohnung

ÖV-Erschliessung

PW-Erschliessung

Nähe DL-Angebot

Nähe Arbeit/Ausbildung

Umfeld

Sicherheit

Nähe Familie/Freunde

Ruf

Steuern

1 1.5 2 2.5 3 3.5 4 4.5 5

Quelle: Umzügerbefragung Hochschule Luzern, August 2012

Hinweis: Die Grafik zeigt die relative Relevanz der einzelnen Wohnstandortfaktoren im Hinblick auf den Umzuge in eine Agglomerationsgemeinde

19News - Kapitalerhöhung Swissreal

Ausgabe neuer Anteile im Volumen von rund CHF 190 Mio. im April/Mai geplant

Fertigstellung bis Total Volumen

Gebäudeart Ort Bezeichnung Projektart

Bezug ab in Mio. CHF

Kongress- und Wellnesscenter Baden / AG Trafo Akquisition 3. Quartal 2012 48

Einkaufscenter Granges-Paccot / FR Route d'Englisberg Akquisition 4. Quartal 2012 19

Gewerbeliegenschaft Schlieren / ZH Zürcherstrasse Akquisition 4. Quartal 2012 22

Gewerbeliegenschaften Bassersdorf & Geroldswil / ZH Projekt "Cirrus" Akquisition 1. Quartal 2013 28

Geschäftsliegenschaft Pratteln / BL Polygon Neubau 3.Quartal 2013 35

Wohn- / Geschäftsliegenschaft Lausanne / VD La Sallaz Neubau & Sanierung 2015/16 40

Total 192

Quelle: Global Asset Management; Global Real Estate – Switzerland

20Informationsquellen

UBS Real Estate Funds (http://www.ubs.com/realestate-switzerland)

Nur für illustrative Zwecke

21Kontaktinformationen

Dr. Daniel Brüllmann, CFA Martin Strub

Head of Wholesale Business Fund Manager

Global Real Estate – Switzerland Global Real Estate – Switzerland

Brunngässlein 12 Brunngässlein 12

4051 Basel 4051 Basel

+41-61-288 35 48 +41-61-288 33 75

daniel.bruellmann@ubs.com martin.strub@ubs.com

www.ubs.com

22Disclaimer

Für Marketing- und Informationszwecke von UBS. Die im vorliegenden Dokument beschriebenen Produkte bzw. Wertpapiere können

in verschiedenen Gerichtsbarkeiten oder für gewisse Anlegergruppen für den Verkauf ungeeignet oder unzulässig sein. UBS

Immobilienfonds nach schweizerischem Recht. Emission zurzeit eingestellt. Kauf und Verkauf der Anteile über die Börse. Prospekte und

vereinfachte Prospekte, die Statuten bzw. Vertragsbedingungen sowie die Jahres- und Halbjahresberichte der UBS Fonds können kostenlos

bei UBS AG, Postfach, CH-4002 Basel bzw. bei UBS Fund Management (Switzerland) AG, Postfach, CH-4002 Basel angefordert werden.

Investitionen in ein Produkt sollten nur nach gründlichem Studium des aktuellen Prospekts erfolgen. Anteile der erwähnten UBS Fonds

dürfen innerhalb der USA weder angeboten noch verkauft oder ausgeliefert werden. Die genannten Informationen sind weder als Angebot

noch als Aufforderung zum Kauf bzw. Verkauf irgendwelcher Wertpapiere oder verwandter Finanzinstrumente zu verstehen. Die frühere

Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Die dargestellte Performance lässt allfällige bei Zeichnung und

Rücknahme von Anteilen erhobene Kommissionen und Kosten unberücksichtigt. Kommissionen und Kosten wirken sich nachteilig auf die

Performance aus. Sollte die Währung eines Finanzprodukts oder einer Finanzdienstleistung nicht mit Ihrer Referenzwährung

übereinstimmen, kann sich die Rendite aufgrund der Währungsschwankungen erhöhen oder verringern. Diese Informationen

berücksichtigen weder die spezifischen oder künftigen Anlageziele noch die steuerliche oder finanzielle Lage oder die individuellen

Bedürfnisse des einzelnen Empfängers. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung

gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt.

Dieses Dokument enthält «zukunftsgerichtete Aussagen», die unter anderem, aber nicht nur, auch Aussagen über unsere künftige

Geschäftsentwicklung beinhalten. Während diese zukunftsgerichteten Aussagen unsere Einschätzung und unsere Geschäftserwartungen

ausdrücken, können verschiedene Risiken, Unsicherheiten und andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen

und Resultate sich von unseren Erwartungen deutlich unterscheiden.

Quelle für sämtliche Daten und Grafiken (sofern nicht anders vermerkt): UBS Global Asset Management.

© UBS 2013. Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.

23Sie können auch lesen