Digitale (R)evolution - Risiken und Chancen für Finanzinstitute in Zeiten von Fintech & Co.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Digitale (R)evolution Risiken und Chancen für Finanzinstitute in Zeiten von Fintech & Co. Patrick Hübgen – Information Builders

Daten als Problem aber auch als Chance

Daten sind schwer zugänglich

"Unternehmen, die Daten in Silos haben, haben es viel schwerer,

einen ganzheitlichen Managementansatz anzuwenden, bei dem

Abläufe und Aufgaben unternehmensweit optimiert werden."

Daten sind nicht vertrauenswürdig

„Da Unternehmen ihre digitalen Geschäftsaktivitäten

beschleunigen, trägt die schlechte Datenqualität in hohem Maße

zu einem Vertrauensbruch in vorgehaltenen Informationen und

damit des Geschäftswerts bei, was sich negativ auf die finanzielle

Performance auswirkt."

Tools sind begrenzt

„Analysetools werden in den meisten Unternehmen nur von 17%

der Mitarbeiter genutzt."

Expertise and experience across industries Automotive Business Services Communications Consumer Packaged Goods Financial Services: Banking Financial Services: Capital Markets Financial Services: Payments Healthcare: Payers Healthcare: Providers Insurance Manufacturing

Herausforderungen in der Finanzbranche

“Retail Banking 2020 Evolution or Revolution?”

Top 3 investment priorities Six priorities for 2020

1. Developing a customer-centric business

Enchancing customer service 56%

model.

2. Optimizing distribution.

3. Simplifying business and operating models.

Regulatory compliance 36% 4. Obtaining an information advantage.

5. Enabling innovation, and the capabilities

required to foster it.

Implementing new

technology

27% 6. Proactively managing risk, regulations and

capital.

Quelle: pwc - Retail Banking 2020 Evolution or Revolution?

“Retail Banking 2020 Evolution or Revolution?”

Top 3 investment priorities Six priorities for 2020

1. Developing a customer-centric business

Enchancing customer service 56%

model.

2. Optimizing distribution.

3. Simplifying business and operating models.

Regulatory compliance 36% 4. Obtaining an information advantage.

5. Enabling innovation, and the capabilities

required to foster it.

Implementing new

technology

27% 6. Proactively managing risk, regulations and

capital.

Quelle: pwc - Retail Banking 2020 Evolution or Revolution?

“Developing a customer-centric business model”

Erlöse über neue Produkte steigern &

Kosten durch Steigerung der Effizienz senken

• “Visualize, Operationalize” - Business Performance der Bank

• Neue Einnahmemöglichkeiten über “Fee-Driven Analytics”

• Self-Service Support

“Simplify Customer Experience”

besserer Service

• Attraktive, easy-to-use, Online & Mobile User Experience

• 360 Kunden-Sicht und Omnichannel-Sicht

• Nutzung des vorhandenen Informationsvorsprungs im Wettbewerb mit Fintech

Unternehmen aus dem Nicht-Bankensektor

“Developing a customer-centric business model”

Verbesserung der Beratungsqualität

durch bessere Informationen

• Operationalisieren von Inhalten, Historien und Vorschlägen für Mitarbeiter in der

Beratung

• Automatisierung und Bereitstellung der ‘Next Best Action’

• Schneller und umfassender (mobiler) Zugriff für Kundenberater

Vereinfachte Einhaltung von

Regulatorien und Compliance-Vorschriften

• Konsolidierung und Integration ehemals “verwirrender Report-Sammlungen”

• Integration von Informationssilos (Account, Risk und Finance)

• Operationalisierung der Informationen am “Point of decision”

• Einhaltung von gesetzlichen Vorschriften FSCS, GDPR, PSD II ,… (open banking).

“Enabling innovation…”

Technischer Umbruch stellt neue Anforderungen

sowohl an Technik als auch an Geschäftsprozesse dar

• Open Banking / Open API

• Cloud

• Blockchain

• Analytics / Artificial Intelligence

FRAGE

Hat Ihre Bank eine Datenmanagement Strategie und ist diese klar

kommuniziert?

Nein – aber wir arbeiten daran

Ja – aber ich kenne keine Details

Ja – die Strategie ist definiert und kommuniziert

Ergebnis der Live-

Umfrage während dieses

GoToWebinar - Digitale

(R)evolution - Risiken und Das weiß ich nicht

Chancen für

Finanzinstitute in Zeiten

von Fintech & Co.Der Kunde und seine Anforderungen im FOKUS

Millennial Disruption Index (MDI) – 2013 • 53% ist der Meinung, dass ihre Bank nichts anderes bietet als andere Banken • 71% würden lieber zum Zahnarzt gehen als ihrer Bank zuzuhören • 73% würden sich eher für Finanzdienstleistungen von GOOGLE, AMAZON, PAYPAL , … begeistern als für die ihrer Bank Quelle: Viacom Media Networks

2013 – 2019 Consumer Payments Markt in Deutschland • 2013 – N26 geht als Onlinebank auf den Markt • 2018 – Apple Pay • 2018 – Kostenlose Amazon Kreditkarte ….

2013 – 2019

• 2013 – N26 geht als Onlinebank auf den Markt

• 2018 – Apple Pay

Developing a customer-centric business model

• 2018 – Kostenlose Amazon Kreditkarte

….2013 – 2019

Data Driven Organization

• 2013 – N26 geht als Onlinebank auf den Markt

• 2018 – Apple Pay

Developing a customer-centric business model

• 2018 – Kostenlose Amazon Kreditkarte

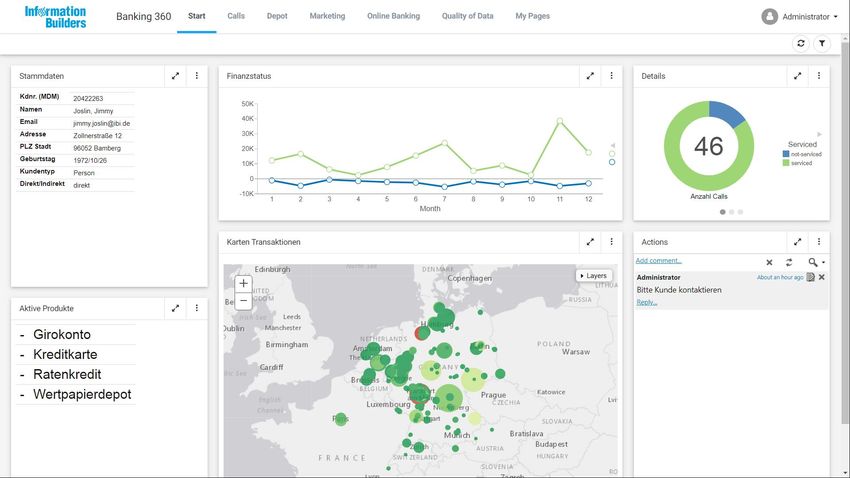

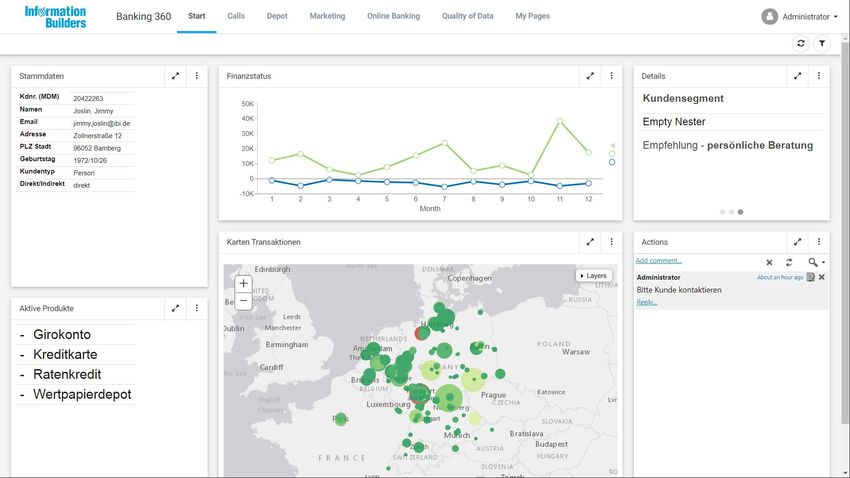

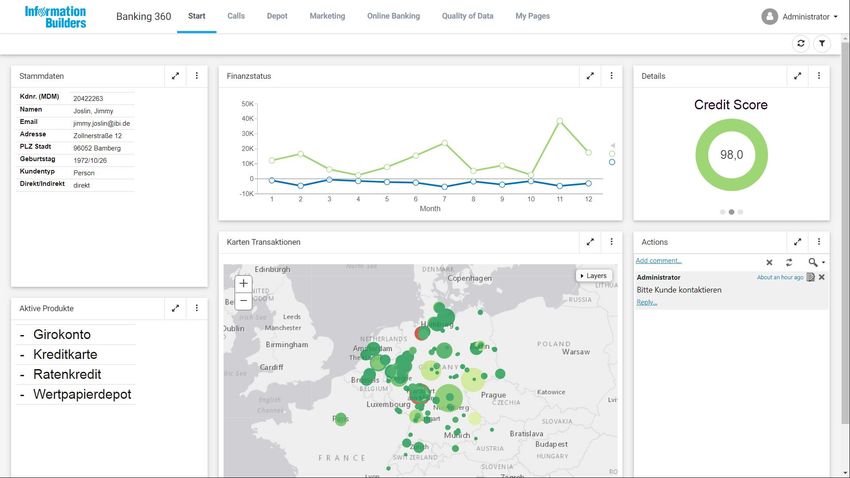

….360 Grad Sicht auf den Kunden

Kernbanksysteme

Online Banking Marketing Tools

Beschwerde- 360° Externe

management Datenlieferanten

Kunde360 Grad Sicht auf den Kunden

360 Grad Sicht auf den Kunden

„Die wichtigsten Trends für BI-Anwender 2019 sind

keine BI-Trends“

Master Data Management und Datenqualität

Quelle: Barc https://barc.de/news/die-wichtigsten-trends-fur-bi-anwender-2019-sind-keine-bi-trendsData driven - Datenqualität ist die Grundlage Herausforderungen: • Datenqualitätsinitiativen sind oft IT-getrieben oder nur für Risikoberichterstattung gedacht • Verschiedene Systeme haben uneinheitliche Daten • Kunden sind mehrfach vorhanden und Konten/Kunden-Beziehungen sind nicht nachvollziehbar • Systeme haben falsche Daten • Wichtige Attribute fehlen oder sind inkonsistent • Daten sind für die Verwendung im Fachbereich nicht optimiert

Data driven - Datenqualität ist die Grundlage

Data driven - Datenqualität ist die Grundlage

Datenqualität: IT und Fachbereich – Hand in Hand

Embedded Information

Embedded Information Embedded Information bietet den Anwendern einen Mehrwert, indem es ihnen ermöglicht, wichtige Dateneinblicke und aussagekräftige Informationen in den Anwendungen zu sammeln, die sie jeden Tag zur Ausführung ihrer Aufgaben verwenden.

Embedded Information – Wo? • Einbettung von Informationen in operative Anwendungen - z.B. CRM Systeme oder Ticketing-Systeme • Einbettung von Informationen in Informationsportale für externe und interne Nutzer – z.B. Internet/Extranet/Intranet • Einbettung von Informationen in operationale Prozesse – ohne Frontend – z.B. in der Steuerung von Kreditfreigabeprozessen • Einbettung von Informationen bereits in Datenbewirtschaftungsprozessen – z.B. Swift, EDI Transaktionen oder ETL Prozessen

Embedded Information – CRM

Embedded Information – CRM

Operationalisierung von Informationen

Prozessoptimierung, Steuerung und Überwachung • Operatives Berichtswesen - Einsatz von Daten für Prozessmonitoring • Prozessabläufe verfolgen mittels Echtzeit-Reporting der einzelnen Key- Prozessabschnitte • Interne Prozesse wie z.B. für Kreditgenehmigung oder den Kundensupport überwachen • Automatische Alert-Auslösung bei Über- sowie Unterschreitung der KPI‘s • Kunden aktiv über Prozess-Status informieren

Call Center

Call Center

Call Center

FRAGE

Haben Sie / Ihre Mitarbeiter alle Informationen in ausreichender

Qualität und Form?

Nein – Informationen sind nur teilweise verfügbar

Ja – aber in verschiedenen Systemen

5,6 % Ja - alle Daten sind nutzerfreundlich und voll verfügbar

Ergebnis der Live-

Umfrage während dieses

GoToWebinar - Digitale

(R)evolution - Risiken und 2,8 %

Das weiß ich nicht

Chancen für

Finanzinstitute in Zeiten

von Fintech & Co.Analytics zur Unterstützung von Geschäftsprozessen

Analytics Analytics dient der Entdeckung, Interpretation und Kommunikation von sinnvollen Mustern in Daten und deren Anwendung für eine effektive Entscheidungsfindung. Mit anderen Worten, Analytics kann als das Bindeglied zwischen Daten und effektiver Entscheidungsfindung innerhalb eines Unternehmens verstanden werden.

Analytics - Use-Cases im Finanzumfeld • Fraud Detection • Bewusst falsche Daten (z.B. Fake-Kunden), Mehrfachregistrierungen, unbefugte Finanztransaktionen (z.B. Abbuchungen), … • Compliance und regulatorische Anforderungen / Risikomanagement z.B. Kreditrisiko, Millionenkredite, Insolvenzrisiken ,… • Automatisierte Datenaufbereitung, vorausschauende Risikoerkennung, Frühwarnindikatoren • Ermittlung und Bewertung von Kundengruppen zur besseren Ansprache über Marketing, sowie bessere Beratung im direkten Kundenkontakt • Anreicherung von Kundendaten durch interne und externe Daten

Analytics - Automatisiertes Kundenscoring

Analytics - Automatisierte Handlungsempfehlungen

Daten als Rohstoff: Mehrwert schaffen

Daten als Rohstoff • Daten werden immer mehr zum Wirtschaftsgut und gewinnen an Bedeutung • Der Zugriff auf Daten ist nicht länger exklusiv - Open Banking, PSD2 • Kunden erwarten einfachen Zugriff auf und Mehrwert aus ihren Daten. Nicht nur das „datenerzeugende“ Unternehmen ist datengetrieben • Neue Geschäftsmodelle von Fintech Unternehmen basieren auf den Daten von Finanzunternehmen – z.B. Outbank, ….

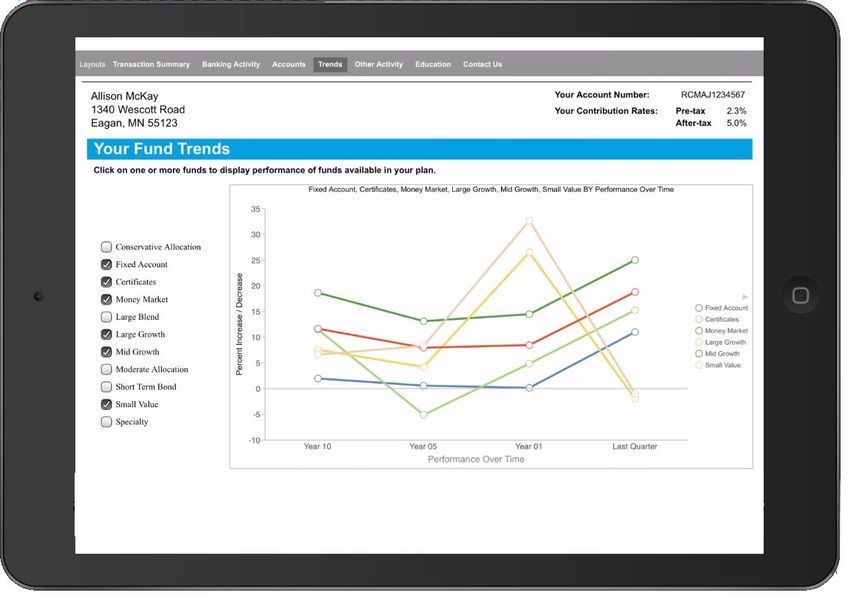

Standard-Reporting und automatische Verteilung

• Standardberichte (PDF, PPT, Excel ,….)

Ihre Anlage im

ÜberblickStandard-Reporting mit modernen Ausgabeformaten

Payment Overview 2019

Interaktive offline Dokumente zur Verteilung an Kunden und Partner

InfographikInteraktives Reporting on- und offline

Payment Analytics - Informationen als Mehrwert

Payment Analytics - Informationen als Mehrwert

FRAGE

Bieten Sie Ihren Kunden einen Mehrwert aus den über sie

gespeicherten Daten?

Nein – unsere Kunden haben nie danach gefragt

Nein – unsere Kunden haben schon oft danach gefragt

Ja – wir stellen den Kunden Datenextrakte zur Verfügung

Ja - Daten werden als Service kostenlos bereitgestellt

Ergebnis der Live-

Umfrage während dieses

GoToWebinar - Digitale

(R)evolution - Risiken

und Chancen für

Ja - Daten werden als Service kostenpflichtig bereitgestellt

Finanzinstitute in Zeiten

von Fintech & Co.Es geht nicht (nur) um Technologie

Business Value

Zielsetzung: Erarbeitung maßgeschneiderter Lösungen, mit dem Fokus,

den erzielbaren Business Value der Lösung zu maximieren

Erhöhung der

Effektivität

Verbesserung der

Reduzierung des Durchführbar-

Zeitbedarfs bzw.

Wiederholbarkeit

Senkung der Business Erhöhung des

Kosten Umsatzes

ValueWe allow you to deploy secure applications that turn

insights into outcomes…

Built on trusted and For all users For all use cases

business–ready data

patrick_huebgen@ibi.com

www.informationbuilders.deWollen Sie mehr erfahren? Patrick Hübgen Information Builders 3i Plattform Information Builders Deutschland https://www.informationbuilders.com/de/3i-platform GmbH patrick_huebgen@ibi.com Weitere Webinare www.informationbuilders.de https://www.informationbuilders.com/de/events

Sie können auch lesen