Eine effi ziente Omnichannel-Strategie für Versicherer - msg life

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

24 STRATEGIE

Eine effiziente Omnichannel-

Strategie für Versicherer

Versicherungskunden werden zunehmend offener für digitale Vertriebs- und Serviceangebote.

Doch auch die traditionellen Vertriebskanäle bleiben weiterhin von hoher Relevanz.

Gleichzeitig erwarten Endkunden von ihrem Versicherer dasselbe Tempo und dieselbe

Servicequalität, die sie von großen digitalen Playern wie Amazon kennen. Ein nahtloser,

kanalübergreifender Service sowie die Schaffung neuer, an der Lebenswelt der Kunden

orientierter Angebote werden immer wichtiger.

Autor:

Erik Somssich,

Account Manager

msg life

Mithilfe künstlicher Intelligenz kann da-

bei dem Bedürfnis nach Autonomie,

24x7-Verfügbarkeit und kurzer Reakti-

onszeit Rechnung getragen werden. Vor-

aussetzung ist ein vollständig digitalisier-

ter Versicherungsbetrieb mit durchgängi-

gen und hochautomatisierten Prozessen

im Hintergrund. Gerade in der Versicherungswirtschaft muss bei Vertriebs- und Serviceangeboten

ein Rad ins andere greifen © alexlmx_Fotolia

Bereitschaft zum Online-

Vertragsabschluss wächst deswegen immer entscheidender, weil 18-34-Jährigen getrieben werden: Mit 73

sich der Versicherungsvertrieb verändert: Prozent sind die 35-54-Jährigen beson-

Gemäß der Studie „Trendbarometer As- Während sich 2017 nur knapp über 50 ders offen für den Online-Vertragsab-

sekuranz“ sehen 80 Prozent der deut- Prozent der Bundesbürger vorstellen schluss.2) Mit dem Online-Abschluss sind

schen Versicherungsunternehmen Wachs- konnten, eine Versicherung komplett on- jedoch auch hohe Erwartungen verbun-

tum als oberstes strategisches Ziel für line abzuschließen, waren es 2019 bereits den: Viele Bürger haben sich mittlerweile

2019 an. Dabei werden insbesondere 69 Prozent. Hinzu kommen weitere 21 an Standards gewöhnt, die Amazon und

neue Produktstrategien sowie die Digita- Prozent, die der digitalen Kommunika- Co. gesetzt haben. Maßgeschneiderte An-

lisierung als wesentliche Enabler zur tion mit Versicherern zumindest zu In- gebote, passgenaue Empfehlungen, kurze

Zielerreichung ausgemacht. Das oberste formations- und Servicezwecken offen Reaktionszeiten und vor allem einfache

Ziel ist dabei spartenübergreifend die gegenüberstehen. Bemerkenswert ist und schnelle Servicemöglichkeiten, auch

Neukundengewinnung und weniger Up- hierbei, dass diese Zahlen nicht vorwie- abends und am Wochenende, erwarten

oder Cross-Selling-Strategien.1) Umfang- gend von der jüngeren und vermeintlich Kunden inzwischen auch von Versiche-

reiche Digitalstrategien werden auch weniger finanzstarken Zielgruppe der rungsunternehmen.

vb Versicherungsbetriebe 3 | 2019

STRATEGIE 25

Laut Studie ist jedoch die Mehrheit der

Befragten der Ansicht, dass Versicherer

in Sachen Verfügbarkeit, Verständlich-

keit, Geschwindigkeit und Transparenz

noch Nachholbedarf gegenüber den

Tech-Unternehmen haben. 3) Sperrige

Prozesse und für den Laien oft unver-

ständliche Formulierungen führen nicht

selten zu Recherchen, die mehr Fragen

aufwerfen als beantworten. Das stellt

nicht nur einen Wettbewerbsnachteil dar,

sondern birgt auch die Gefahr eines Ein-

stiegs neuer, branchenfremder Player in Für eine effiziente Omnichannel-Strategie ist ein Vertriebssystem mit zentralem Angebots-

den Versicherungsmarkt. So wurde be- speicher nötig, bei dem alle erzeugten Angebote und Anträge aller Kanäle zusammenlaufen

reits mehrfach die Expansion von Ama-

zon in den europäischen Versicherungs- aus, wodurch der Begriff ROPO-Kunde Versicherers und informiert sich dort

markt kolportiert.4) (Research Online, Purchase Offline) ent- über verschiedene Produkte. Mithilfe ei-

stand.5) Versicherungsunternehmen ste- nes Beratungstools wird zu Beginn eine

Versicherer benötigen hen damit vor der Herausforderung, eine Bedarfsanalyse durchgeführt, die in ei-

eine konsistente Strategie effiziente Omnichannel-Strategie auf- nem oder mehreren Produktvorschlägen

zubauen. Das bedeutet, dass Kunden resultiert. Anschließend wird der Adres-

Doch auch wenn die Online-Affinität der bzw. Interessenten nicht nur zahlreiche sat auf den Online-Tarifrechner geleitet,

Versicherungskunden weiter zunimmt, Kontaktoptionen mit verschiedenen erstellt sich mehrere verschiedene Ange-

dürfen die analogen Vertriebskanäle Devices (Notebook, Tablet, Smartphone, bote und schließt die Seite im Anschluss.

nicht vernachlässigt werden. Ganz im Sprachassistent etc.) zur Verfügung ste- Ein Chat-Bot bietet dabei durchgehend

Gegenteil: Es darf nicht der Fehler ge- hen, sondern zudem jederzeit ein flexib- Unterstützung an.

macht werden, einzelne Kanäle als ein ler und nahtloser Wechsel zwischen ein-

Entweder-Oder zu betrachten. Trotz der zelnen Vertriebskanälen möglich ist. Zu einem späteren Zeitpunkt setzt der

zunehmenden Nutzung digitaler Infor- Kunde seine Recherche fort und möchte

mationsquellen (Versicherungs-Websei- Beispiel für eine nahtlose mit einem Service-Mitarbeiter sprechen.

ten und Vergleichsportale etc.), findet die Customer Journey über Er wählt die Nummer des Service-Cen-

Mehrheit der Abschlüsse nach wie vor mehrere Vertriebskanäle ters (oder klickt auf der Homepage auf

offline statt. den „Sofortiger Rückruf“-Button). Alter-

Über die Recherche in einem sozialen nativ nutzt er eine Chat-Funktion auf der

Mehr als der Hälfte dieser Abschlüsse Netzwerk oder einer Suchmaschine ge- Homepage oder WhatsApp. Der Service-

geht jedoch eine Online-Recherche vor- langt der Nutzer auf die Homepage des Mitarbeiter hat nun die Option, über die

3 | 2019 vb Versicherungsbetriebe

26 STRATEGIE

angegebenen persönlichen Daten des Perspektivwechsel: Nicht der gutgeschrieben werden, können als

Kunden oder anonym auf die durch den Kunde sucht das Produkt – Währung für die nächsten Transaktionen

Kunden erstellten Angebote zuzugreifen. das Produkt findet den Kunden innerhalb des Ökosystems verwendet

Aus den Angeboten resultierende Rück- werden. Der Kunde wird somit auch

fragen können so direkt besprochen, wei- Wer in der heutigen digitalisierten Welt über mehrere Aktivitäten hinweg im

tere Beratungen durchgeführt sowie zu- den Kampf um den Kunden gewinnen System gehalten.7)

sätzliche Angebote erstellt werden. Da- will, muss jedoch mehr tun als nur ver-

bei bietet der Mitarbeiter bei Bedarf ein schiedene Angebote bereitstellen, auf die Zwingende Voraussetzung ist allerdings,

„Screen-Sharing“ an, wodurch er ge- der Kunde proaktiv zugreifen muss. Ein stets die Kundensicht in den Mittelpunkt

meinsam mit dem Kunden einen Blick Perspektivwechsel ist nötig: Anstatt zu zu rücken und dem identifizierten Interes-

auf die Angebote werfen kann. Alle bis- hoffen, (potenzielle) Kunden durch Mar- senten an jedem Punkt seiner Customer

her erstellten Unterlagen bleiben sowohl keting oder sonstige Anreize auf die eige- Journey ein konsistentes und ansprechen-

für weitere Service-Mitarbeiter als auch ne Homepage oder Kundenportale zu lo- des Kundenerlebnis zu bieten. Neben der

für den Interessenten in einem Portal auf- cken, sollten Versicherer für den Kunden bereits besprochenen Omnichannel-

rufbar. Bei Bedarf kann einem Vermittler dort sichtbar werden, wo er sich ohnehin Fähigkeit sind dabei auch und ganz be-

Zugriff gewährt werden. Letztendlich regelmäßig aufhält. sonders die Kundengewohnheiten mit

kann der Interessent selbst entscheiden, Blick auf die benutzten Geräte zu berück-

ob er den Vertragsabschluss komplett on- Entsprechend muss ein Anbieter heute in sichtigen. Mehr als 50 Prozent des welt-

line, per Telefon oder bei einem Vermitt- der Lage sein, potenzielle Interessenten weiten Webtraffics erfolgt inzwischen

ler durchführt. Mithilfe Künstlicher In- zu identifizieren und gezielt anzuspre- über das Smartphone.

telligenz (KI) wie zum Beispiel Sprach-, chen. Besonders Social-Media-Seiten

Chat- oder Telefon-Bots kann und muss bieten sich dabei als Kontaktpunkte an. Denken in Lebenswelten

dabei dem Bedürfnis nach Autonomie So kann man etwa per Target-Marketing statt in Sparten

und 24x7-Verfügbarkeit Rechnung getra- einer Person, die vor kurzem in einer

gen werden. Suchmaschine nach „Risikolebensversi- Aus der Sicht des Kunden zu denken be-

cherung“ gesucht hat, auf Facebook eine deutet auch, offen dafür zu sein, Gesetz-

Vertriebskanäle sollten dabei nicht nur entsprechende Anzeige ausspielen. Dar- mäßigkeiten der Branche zu hinterfragen.

die üblichen Medien wie die eigene über hinaus gewinnen sogenannte Digi- So sind zum Beispiel viele Verbraucher

Homepage, Service-Center oder Vermitt- tale Ökosysteme zunehmend an Bedeu- regelmäßig mit der strikten Trennung von

ler- und Vergleichsportale sein, sondern tung. Ein Beispiel hierfür ist die japani- Versicherungsprodukten nach Sparten

auch weitere Touchpoints wie Soziale sche Plattform Rakuten, die ihren Kun- und der Frage, welche Risiken in wel-

Netzwerke (WhatsApp, Twitter, Face- den Versandhandel, Reisebuchungen, chem Produkt abgedeckt sind, überfor-

book, Instagram etc.) oder (branchen- Streaming und Dating-Börse in einer dert. Auch die Vielzahl von Produkten,

fremde) Kooperationspartner. Laut einer App offeriert und nebenbei Bank- und Tarifen, Konditionen sowie die Fachter-

Umfrage unter ca. 80 Führungskräften Versicherungsprodukte anbietet. Raku- minologie erschweren es, die Angebote

der Assekuranz im Rahmen eines Ver- ten Super Points, die bei jeder Aktivität und Bedingungen zu verstehen. Versi-

sicherungs-Roundtables des Beratungs-

unternehmens EY Innovalue haben je-

doch bislang nur ca. 16 Prozent der Ver-

sicherer eine umfassende Kundenkom-

munikation über alle Kontaktkanäle hin-

weg implementiert.6)

Systematische

Lead-Generierung

Da aber nicht jede Kundenanfrage in ei-

nem Abschluss resultiert, muss eine effi-

ziente Omnichannel-Strategie zudem

eine systematische Lead-Generierung

unterstützen. Besonders wenn in der

Recherche bereits verschiedene Kanäle

genutzt und diverse Angebote erstellt

wurden, ist es wichtig, all diese Informa-

tionen zusammenzuführen und einem

Vertriebsmitarbeiter oder Vermittler als

qualifizierten Lead zur Verfügung zu Sales-Konfigurator zur einfachen Erstellung von spartenübergreifenden

stellen. Angebots- und Produktvarianten

vb Versicherungsbetriebe 3 | 2019

STRATEGIE 27

cherer konzentrieren sich seit jeher in ei-

nem produktzentrierten Ansatz darauf,

beim Kunden Bedarf für die eigenen Pro-

dukte zu wecken. Kunden denken jedoch

nicht über Versicherungsprodukte nach,

sondern über mögliche Risiken, mit de-

nen sie in ihrer jeweiligen individuellen

Lebenssituation konfrontiert sind.8) Ent-

sprechend sollte eine Separierung nach

Lebensphasen oder Lebenswelten erfol-

gen. Lebensphasen könnten dabei The-

men wie Berufseintritt, Jobwechsel, Hei-

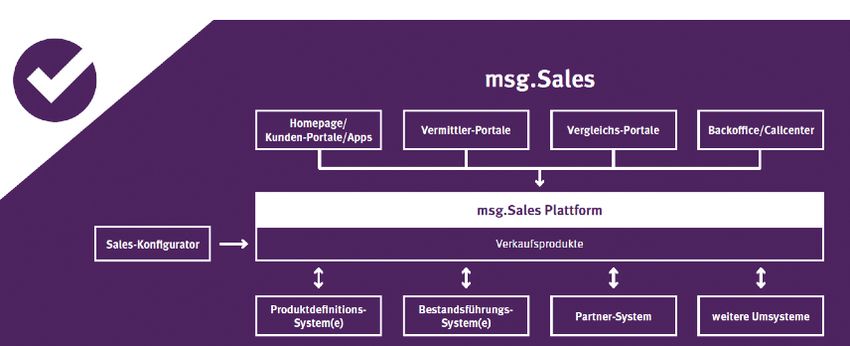

rat, Geburt eines Kindes oder Hauskauf Das Omnichannel-Vertriebssystem msg.Sales ist Bestandteil der msg.Insurance Suite

sein. Lebenswelten lassen sich z. B. in

Wohnen, Beruf, Mobilität, Gesundheit änderungen nicht nur zu Postkorbeinträ- kunft. Die drastische Veränderung der

und Familie aufspalten.9) Das bedeutet gen bei Sachbearbeitern führen, sondern Kundenerwartungen zwingt die Versiche-

natürlich nicht zwangsläufig die Notwen- vollautomatisch im Back-End durch- rer, in digitalisierte Vertriebsmodelle zu

digkeit innerbetrieblicher oder techni- geführt werden können. Auch durch den investieren, die eine nahtlose Customer

scher Umstrukturierungen. Vielmehr Kunden angestoßene Antragsprozesse Journey über unterschiedlichste Ver-

sollte das zentrale Angebotssystem in der müssen in vollautomatisierten End-to- triebskanäle ermöglichen. Der Perspek-

Lage sein, Produkte verschiedener Spar- End-Prozessen über ein automatisiertes tivwechsel vom produkt- zum kunden-

ten zusammenzuführen und nach außen Underwriting direkt zur Policierung im orientierten Ansatz bedeutet auch eine

in Form von individuellen Lösungen zu Back-End-System führen. Abkehr vom traditionellen Denken in

bündeln. Der Kunde erhält dadurch zum Sparten hin zu Angebotspaketen, die indi-

Beispiel das Familienabsicherungspaket, Für eine effiziente Omnichannel-Strategie viduell auf die Lebenssituation des Kun-

hinter dem sich eine Haftpflichtversiche- ist ein Vertriebssystem mit zentralem An- den zugeschnitten sind.

rung, eine Todesfallleistung und eine gebotsspeicher nötig, bei dem alle erzeug-

Krankenzusatzversicherung verbergen. ten Angebote und Anträge aller Kanäle Eine herausragende Customer Journey

zusammenlaufen. Bei der Tarifierung wird mehr und mehr zum Differenzie-

Darüber hinaus muss auch die generelle muss dabei auf ein einheitliches Pro- rungsmerkmal gegenüber dem Wettbe-

Flexibilität der Produkte deutlich erhöht duktdefinitionssystem zugegriffen werden werb und beugt der Abwanderung der

werden, um den Anforderungen an die können. So wird sichergestellt, dass in je- Kunden zu neuen Playern im Versiche-

heutige individuelle und schnelllebige dem Vertriebskanal zu jedem Zeitpunkt rungsmarkt vor. Für die Umsetzung die-

Welt gerecht zu werden. Ein vielverspre- eine einheitliche Sicht auf die Kalkulation ser Strategie benötigen die Versicherer

chender Ansatz hierfür ist ein modulares stattfindet und bei Kanalwechseln keine eine hochgradig automatisierte und flexi-

Baukastenprinzip. Das bedeutet, Versi- Abweichungen vorliegen. Zudem wird ble IT-Lösung, die alle Prozesse End-to-

cherungsprodukte in voneinander unab- hierdurch die redundante Pflege und An- End abbildet.

hängige, kombinierbare Teile aufzuspal- passung der Tarife in einzelnen Vertriebs-

ten10) und eine Vielzahl gleichwertiger kanälen vermieden. Darüber hinausgehen- Quellen:

Module anzubieten. Diese sollten ein- de Tarifvarianten und Plausibilitäten müs- 1) https://www.simon-kucher.com/de/about/media-center/

fach, schnell, flexibel und vor allem indi- sen kanalspezifisch und kampagnenfähig trendbarometer-assekuranz

viduell zu neuen Produkten kombiniert konfigurierbar sein. Eine spartenübergrei- 2) Adcubum Studie

werden können.11) Das ist auch die Vor- fende Lösung ermöglicht außerdem die 3) Adcubum Studie

aussetzung für stark personalisierte flexible und individuelle Gestaltung von 4) https://www.wiwo.de/unternehmen/dienstleister/ama-

On-Demand-Deckungen, die der Kunde Verkaufsprodukten im Baukastenprinzip. zon-protect-draengt-amazon-ins-versicherungs-gescha-

mit dem Smartphone beispielsweise bei eft/22770212.html

Antritt einer Reise noch schnell am Flug- msg life bietet mit der msg.Insurance 5) Versicherungsforen 04/2017: Zahlen & Fakten zur

hafen abschließen kann. Suite eine vollintegrierte Komplettlö- Schnittstelle Kunde

sung, die diese Anforderungen erfüllt. 6) Artikel Pfefferminzia 5.4.2019: Nur wenige Versicherer

Durchgängige Digitalisierung Bestandteil ist das Omnichannel-Ver- nutzen alle Kontaktkanäle zum Kunden

und Automatisierung triebssystem msg.Sales, das auch als 7) https://www.digitalinsuranceagenda.com/328/whats-

Stand-Alone-Lösung in bestehende IT- behind-the-brand-on-the-shirt-of-lionel-messi/

Voraussetzung für die beschriebenen Lö- Landschaften integriert werden kann. 8) Text Insurance Products 4.0 zeb-Webseite

sungen ist ein vollständig digitalisierter 9) Spartendenken überwinden, Versicherungsjournal vom

Versicherungsbetrieb mit durchgängigen Fazit 11.3.2019

und hochgradig automatisierten Prozes- 10) Spartendenken überwinden, Versicherungsjournal vom

sen. Das heißt, dass zum Beispiel Ser- Customer first – diese Maxime gilt auch 11.3.2019

viceprozesse wie Adress- oder Beitrags- für den Versicherungsvertrieb der Zu- 11) Text Insurance Products 4.0 zeb-Webseite

3 | 2019 vb Versicherungsbetriebe

Sie können auch lesen