Einzelhandelskonzept für die Stadt Winsen (Luhe)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

München Stuttgart Forchheim

Einzelhandelskonzept für die Stadt Köln Leipzig Lübeck Ried(A)

Winsen (Luhe) CIMA Beratung + Management GmbH

Glashüttenweg 34 23568 Lübeck

T 0451-389 68 0

F 0451-289 68 21

cima.luebeck@cima.de

www.cima.de

Stadtentwicklung

Marketing

Regionalwirtschaft

Einzelhandel

Endbericht

Wirtschaftsförderung

Projektleiter: Dipl. Geograph Martin Kremming

Bearbeitung: M.A. Wirtschafts- und Sozialgeographie Coralie Sucker Citymanagement

Immobilien

Lübeck, 13. November 2017

Organisationsberatung

Kultur

Tourismus

Einzelhandelskonzept für die Stadt Winsen (Luhe)

CIMA Beratung + Management GmbH

Es wurden Fotos, Grafiken u.a. Abbildungen zu Layoutzwecken und

als Platzhalter verwendet, für die keine Nutzungsrechte vorliegen.

Jede Weitergabe, Vervielfältigung oder gar Veröffentlichung kann

Ansprüche der Rechteinhaber auslösen

Wer diese Unterlage - ganz oder teilweise - in welcher Form auch

immer weitergibt, vervielfältigt oder veröffentlicht übernimmt das

volle Haftungsrisiko gegenüber den Inhabern der Rechte, stellt die

CIMA Beratung + Management GmbH von allen Ansprüchen Dritter

frei und trägt die Kosten der ggf. notwendigen Abwehr von solchen

Ansprüchen durch die CIMA Beratung + Management GmbH.

Der Auftraggeber kann die vorliegende Unterlage für Druck und

Verbreitung innerhalb seiner Organisation verwenden; jegliche - vor

allem gewerbliche - Nutzung darüber hinaus ist nicht gestattet.

Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2,

Abs. 2 sowie § 31, Abs. 2 des Gesetzes zum Schutze der Urhe-

berrechte. Sie sind dem Auftraggeber nur zum eigenen Gebrauch

für die vorliegende Aufgabe anvertraut.

Sämtliche Rechte, vor allem Nutzungs- und Urheberrechte, verblei-

ben bei der CIMA Beratung + Management GmbH in Lübeck.

Seite 2

Einzelhandelskonzept für die Stadt Winsen (Luhe)

5 Einzelhandelsstrukturdaten der Stadt Winsen (Luhe) ........... 40

Inhaltsverzeichnis 5.1 Einzelhandelsstrukturen in der Stadt Winsen (Luhe) ............. 40

1 Auftrag und Aufgabenstellung .............................................................. 7 5.2 Einzelhandelszentralität in der Stadt Winsen (Luhe) ............. 41

5.3 Kaufkraftstromanalyse des Winsener Einzelhandels .............. 44

2 Einzelhandelsstandort Winsen (Luhe) –

5.4 Fazit zur gesamtstädtischen Einzelhandelssituation in

Wirtschaftsräumliche Rahmenbedingungen.................................... 9

Winsen (Luhe) .............................................................................................. 47

2.1 Makrostandort Winsen (Luhe)-Zentralörtliche Bedeutung ..... 9

2.2 Sozioökonomische Strukturdaten ...................................................... 10 6 Nahversorgungssituation in der Stadt Winsen (Luhe) .......... 49

2.3 Trends im Einzelhandel .......................................................................... 12 6.1 Allgemeines zur Nahversorgung ........................................................ 49

2.3.1 Allgemeine Trends ..........................................................................................12 6.2 Nahversorgungsstrukturen in Winsen (Luhe) .............................. 50

2.3.2 Veränderte Kundenansprüche, veränderte 7 Zur Abgrenzung Zentraler Versorgungsbereiche und

Kundenansprache ............................................................................................15 relevanter Ergänzungsstandorte ....................................................... 53

2.3.3 Entwicklung der Betriebsformen ............................................................21

7.1 Zum Begriff der Zentralen Versorgungsbereiche ..................... 53

2.3.4 Exkurs: Aktuelle Entwicklungen im

Lebensmitteleinzelhandel ............................................................................23 7.2 Zentraler Versorgungsbereich Innenstadt Winsen (Luhe) .... 54

7.2.1 Einzelhandelsstrukturen im zentralen Versorgungsbereich

3 Passanten und Bürgerbefragung in Winsen (Luhe) ................ 26

Winsen (Luhe) .................................................................................................... 60

3.1 Methodik .......................................................................................................... 26 7.2.2 Entwicklungs- und Profilierungspotenziale der Innenstadt

3.2 Soziodemografische Struktur ............................................................... 27 Winsen (Luhe) .................................................................................................... 61

3.3 Wohnort der Befragten ........................................................................... 28 7.2.3 Funktionsbereiche der Innenstadt Winsen (Luhe) .................... 63

3.4 Einkaufsverhalten ........................................................................................ 28 7.3 Ergänzende Nahversorgungslagen .................................................... 71

3.5 Einkaufsorientierung .................................................................................. 31 7.4 Solitäre Nahversorgungsstandorte in nicht-integrierter

Lage ................................................................................................................... 71

3.6 Bewertung des Einkaufsstandortes Winsen (Luhe) ................. 34

7.5 Sonderstandort Luhe Park .................................................................... 72

3.7 Verkehrsmittelwahl ..................................................................................... 36

3.8 Fazit der Passanten- und Bürgerbefragung in Winsen 8 Ableitung der Sortimentsliste Winsen (Luhe) ............................ 73

(Luhe) ................................................................................................................ 37 8.1 Vorbemerkung .............................................................................................. 73

4 Marktgebiet und Marktpotenziale ..................................................... 38 8.2 Rechtliche und planerische Rahmenbedingungen ................... 73

4.1 Marktgebiet Winsen (Luhe) ................................................................... 38 8.3 Zur Ableitung der Sortimentsliste Winsen (Luhe) .................... 76

4.2 Marktpotenzial Winsen (Luhe) ............................................................. 39

Seite 3

Einzelhandelskonzept für die Stadt Winsen (Luhe)

9 Grundsätze der Einzelhandelsentwicklung für die Stadt

Winsen (Luhe) ............................................................................................. 85

10 Hinweise und Maßnahmen zur Parkraumsituation .................. 89

11 Potenzialbetrachtung ............................................................................... 90

12 Anhang ............................................................................................................ 92

12.1 Bestimmung des Marktgebietes und des

Nachfragepotenzials .................................................................................. 92

12.2 Erhebung des bestehenden Einzelhandelsangebotes und

Analyse der örtlichen Situation ......................................................... 93

12.3 Abgrenzung von Betriebstypen ........................................................... 94

12.4 Zur Definition Zentraler Versorgungsbereiche und dem

Erfordernis ihrer Abgrenzung .............................................................. 95

12.5 Auswirkungen auf Zentrale Versorgungsbereiche .................... 99

Seite 4

Einzelhandelskonzept für die Stadt Winsen (Luhe)

Abb. 27: Veränderungen im Einkaufsverhalten................................................................... 30

Abbildungsverzeichnis Abb. 28: Abflüsse im Einkaufsverhalten .................................................................................. 30

Abb. 29: Haupteinkaufsort für Lebensmittel ......................................................................... 31

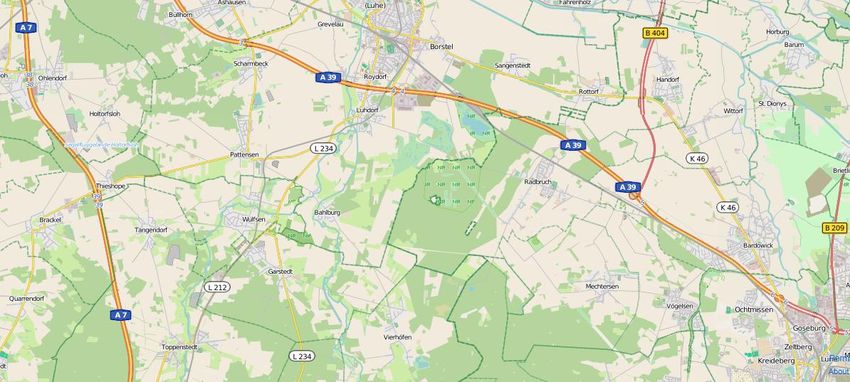

Abb. 1: Lage im Raum............................................................................................................................ 9

Abb. 30: Haupteinkaufsort für Drogerieartikel .................................................................... 32

Abb. 2: Sozioökonomische Rahmendaten der Stadt Winsen (Luhe) ..................10

Abb. 31: Haupteinkaufsort für Bekleidung und Wäsche ............................................. 32

Abb. 3: Touristische Strukturdaten der Stadt Winsen (Luhe) ..................................11

Abb. 32: Haupteinkaufsort für Schuhe und Lederwaren............................................. 33

Abb. 4: Negative Bevölkerungsentwicklung (und -prognose) in

Deutschland ...........................................................................................................................12 Abb. 33: Haupteinkaufsort für Glas/ Porzellan und Hausrat.................................. 33

Abb. 5: Umsätze des Einzelhandels und Online-Handels...........................................13 Abb. 34: Haupteinkaufsort für Bücher und Schreibwaren ......................................... 34

Abb. 6: Kundenbindung nach Branchen Stationär/Online und Stadtgröße ..13 Abb. 35: Bewertung des Einzelhandelsstandortes ........................................................... 34

Abb. 7: Umsatzentwicklung 2013 gegenüber 2008 in Mio. Euro ..........................14 Abb. 36: Vermisste Angebote in der Stadt Winsen (Luhe) ...................................... 35

Abb. 8: Top 10 der Warengruppen im interaktiven Handel nach Online- Abb. 37: Vermisste Sortimente in Winsen (Luhe) ............................................................ 35

Umsatz 2014 ........................................................................................................................14 Abb. 38: Bevorzugtes Verkehrsmittels für den Besuch in der Stadt

Abb. 9: Engelbert Strauss Store in Bergkirchen ................................................................16 Winsen (Luhe) ..................................................................................................................... 36

Abb. 10: Warenpräsentation Modehaus „Erlebe Wigner" ............................................16 Abb. 39: Marktgebiet Winsen (Luhe) .......................................................................................... 38

Abb. 11: Online Auftritt und Broschüre Nürnberger Meister Händler ...............17 Abb. 40: Nachfragepotenzial im Marktgebiet der Stadt Winsen (Luhe) .......... 39

Abb. 12: Einrichtung „Das Kochhaus“ .......................................................................................17 Abb. 41: Anzahl der Betriebe, Verkaufsfläche, Umsatz in Winsen (Luhe) ..... 40

Abb. 13: Convenience-Sortiment “Penny to go”................................................................18 Abb. 42: Nachfragevolumen, Umsatz, Handelszentralität in Winsen

(Luhe) ........................................................................................................................................ 42

Abb. 14: Flag-Ship-Store Ritter Sport Berlin .........................................................................18

Abb. 43: Ranking: Handelszentralität in Winsen (Luhe)............................................... 44

Abb. 15: Modernes Bäckerei-Konzept: Baker D.Chirico, Melbourne ....................19

Abb. 44: Verkaufsfläche je Einwohner in Winsen (Luhe) ............................................ 44

Abb. 16: CustomerJourney–Channel-Hopping.......................................................................20

Abb. 45: Kaufkraftstrombilanz des Einzelhandels in Winsen (Luhe) .................. 45

Abb. 17: Marktanteile nach Vertriebsformen 2002-2013 (nominal in %) .......21

Abb. 46: Ranking: Kaufkraftzuflüsse nach Winsen (Luhe) .......................................... 45

Abb. 18: Nachfrage-/Zielgruppenorientierung von Betriebstypen ..........................22

Abb. 47: Ranking: Kaufkraftabflüsse aus Winsen (Luhe) ............................................ 46

Abb. 19: Zeitgemäßer Ladenbau in modernen Supermärkten.................................24

Abb. 48: Datenblatt der Stadt Winsen (Luhe) .................................................................... 47

Abb. 20: Profile der standardisierten Lebensmittel-Betriebstypen ........................25

Abb. 49: Einzelhandel in der Stadt Winsen (Luhe) ........................................................ 48

Abb. 21. Geschlecht der Befragten .............................................................................................27

Abb. 50: Nahversorgungsstrukturen in Winsen (Luhe).................................................. 50

Abb. 22: Altersklassen ...........................................................................................................................27

Abb. 51: Qualitative Nahversorgungssituation in Winsen (Luhe) .......................... 51

Abb. 23: Herkunft der Befragten ...................................................................................................28

Abb. 52: Räumliche Nahversorgungsituation in Winsen (Luhe) (500 m

Abb. 24: Grund für den Aufenthalt in der Innenstadt von Winsen (Luhe) ....28

Nahversorgungsradius) .................................................................................................. 51

Abb. 25: Besuchshäufigkeit Innenstadt Winsen (Luhe) .................................................29

Abb. 53: Lagequalitäten der Nahversorger in Winsen (Luhe) ................................. 52

Abb. 26: Aufenthaltsdauer in der Innenstadt von Winsen (Luhe) ........................29

Seite 5

Einzelhandelskonzept für die Stadt Winsen (Luhe)

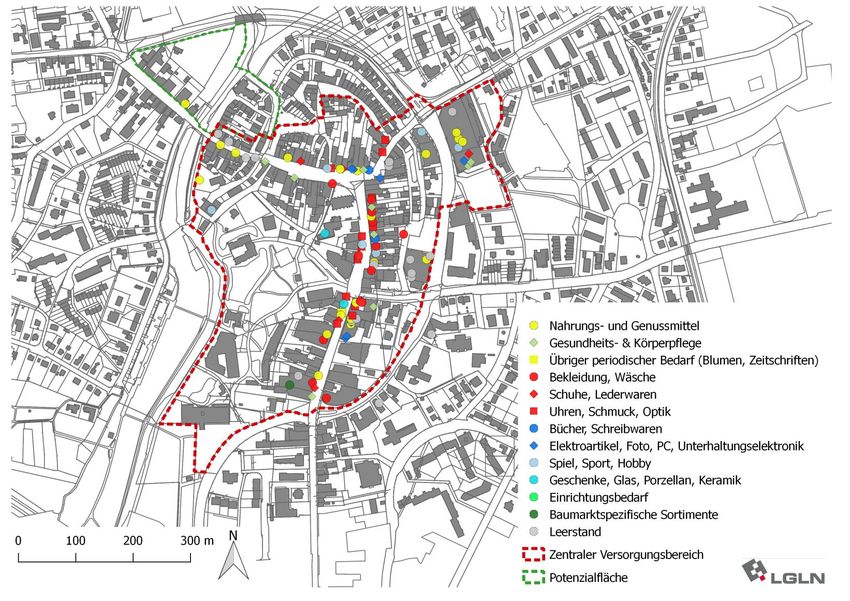

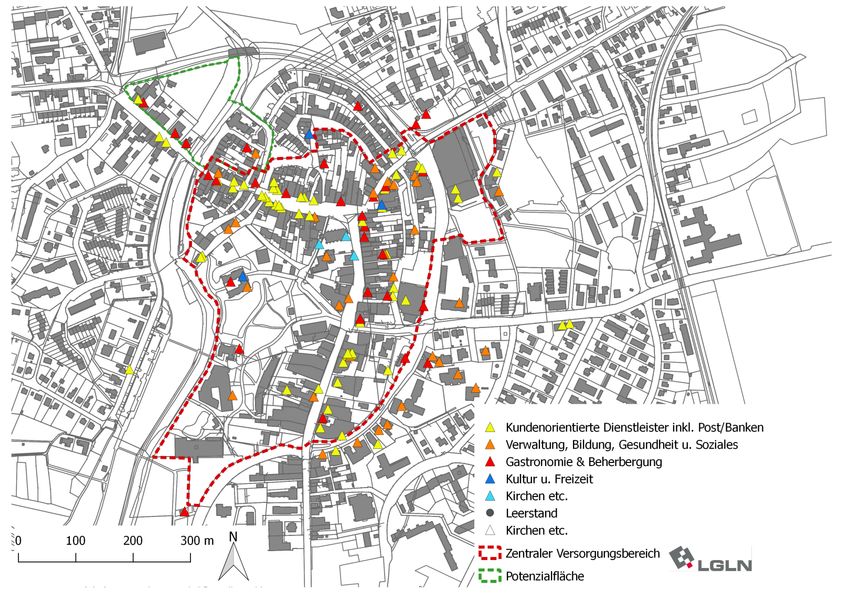

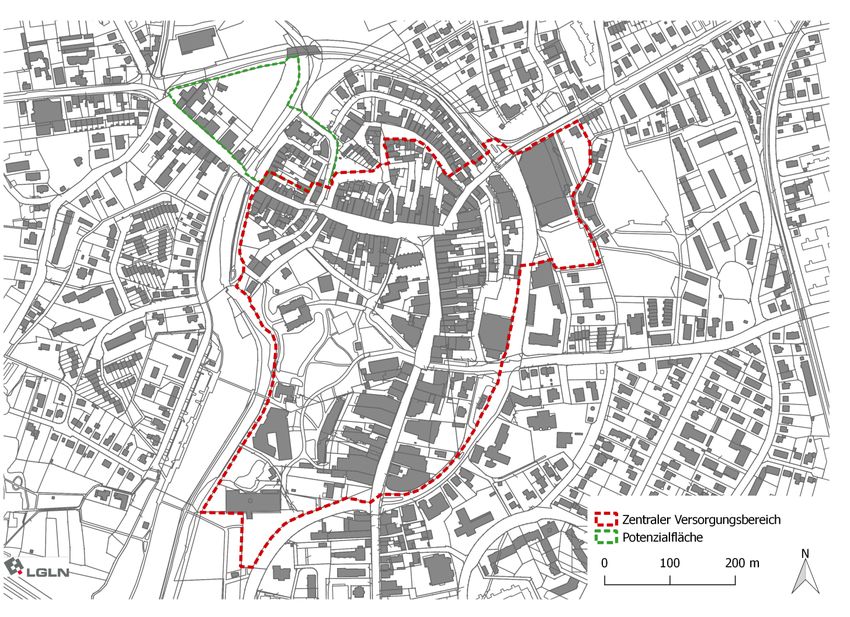

Abb. 54: Abgrenzung des Zentralen Versorgungsbereiches Winsen (Luhe) ..56

Abb. 55: Potenzialfläche ......................................................................................................................57

Abb. 56: Zentraler Versorgungsbereich Winsen (Luhe) – Kartierung

Einzelhandel...........................................................................................................................58

Abb. 57: Zentraler Versorgungsbereich Winsen (Luhe) – Kartierung

Dienstleister ...........................................................................................................................59

Abb. 58: Einzelhandelsstrukturen im zentralen Versorgungsbereich

Innenstadt Winsen (Luhe) ...........................................................................................60

Abb. 59: Anteil Betriebe, Verkaufsfläche, Umsatz in der Innenstadt

Winsen (Luhe) ......................................................................................................................61

Abb. 60: Geschäftslagen in der Innenstadt Winsen (Luhe) .......................................63

Abb. 61: Funktionsbereich Rathaus und Marktstraße ....................................................64

Abb. 62: Branchenmixanalyse Funktionsbereich Rathaus und Marktstraße ...66

Abb. 63: Funktionsbereich südliche Rathausstraße .........................................................67

Abb. 64: Branchenmixanalyse Funktionsbereich südliche Rathausstraße ........69

Abb. 65: Sonderstandort Luhe Park ...........................................................................................72

Abb. 66: Verkaufsflächenanteile des zentralen Versorgungsbereiches auf

Sortimentsebene: nahversorgungsrelevante Sortimente ........................77

Abb. 67: Verkaufsflächenanteile des zentralen Versorgungsbereiches auf

Sortimentsebene: zentrenrelevante Sortimente ...........................................78

Abb. 68: Sortimentsliste Winsen (Luhe) ...................................................................................83

Abb. 69: Übersicht der Ansiedlungsregeln für Neuansiedlungen ..........................87

Abb. 70: Differenzierte Ansprüche der Nutzergruppen..................................................89

Abb. 71: Verkaufsflächenpotentiale in den periodischen Sortimenten ..............90

Abb. 72: Zentralitätsziel und benötigte Verkaufsflächen .............................................91

Abb. 73: cima Warengruppen ..........................................................................................................93

Abb. 74: Hierarchie Zentraler Versorgungsbereiche ........................................................97

Seite 6

Einzelhandelskonzept für die Stadt Winsen (Luhe)

1 Auftrag und Aufgabenstellung

Auftrag und Zielsetzung ▪ Das Gutachten dient der Steuerung sowohl strategisch gewollter

▪ Die Stadt Winsen (Luhe) ist 2016 in das Städtebauförderpro- als auch unerwünschter Einzelhandelsansiedlungen und als

gramm „Aktive Stadt- und Ortsteilzentren“ aufgenommen wor- Grundlage für neue Festsetzungen innerhalb der Bebauungsplä-

den. Wesentliche Ziele, die verfolgt werden, sind die Stärkung ne. Nur in Kombination mit dem „zentralen Versorgungsbe-

der Innenstadt als zentraler Versorgungsbereich der Stadt Win- reich“, der „zentrenrelevanten Sortimentsliste“ und den Festset-

sen (Luhe) sowie die Bedeutungssicherung der Innenstadt als zungen im B-Plan ist eine Steuerung von Einzelhandelsvorhaben

zentraler Standort wirtschaftlicher, sozialer und kultureller Nut- möglich.

zungen.

Auftraggeber

▪ Im Rahmen der Vorbereitenden Untersuchungen wurde in den

▪ Stadt Winsen (Luhe)

Jahren 2014/2015 das Integrierte Stadtentwicklungskonzept er-

stellt. Die Erarbeitung des Analyseberichts Einzelhandel (cima

Zeitraum

2015) (inkl. der Abgrenzung des Zentralen Versorgungsbereiches

▪ Mai bis September 2017

Winsen) diente dabei als Grundlage für die vorbereitende Un-

tersuchung gemäß § 141 BauGB zur Erarbeitung des Integrier- Aufgabenstellung und Untersuchungsdesign

ten Stadtentwicklungskonzeptes (ISEK) für die Stadt Winsen ▪ Darstellung der Angebotsstrukturen des Einzelhandels auf Basis

(Luhe). einer vollständigen Bestandserhebung in der Stadt Winsen (Lu-

▪ Ziel ist es, den bereits vorliegenden Analysebericht Einzelhandel he)

(cima, 2015) zu aktualisieren und für die Gesamtstadt Winsen ▪ Abgrenzung des Marktgebietes des Einzelhandels in Winsen

(Luhe) als planungsrechtliches Steuerungselement fortzuschrie- (Luhe) und Dokumentation der einzelhandelsrelevanten Nachfra-

ben. Wesentliche Inhalte des Einzelhandelskonzeptes umfassen ge in der Stadt Winsen (Luhe) und im relevanten Marktgebiet

die Aufstellung einer Winsener Sortimentsliste und die Aktuali-

▪ Warengruppenspezifische Kaufkraftanalysen mit Bewertung der

sierung der Abgrenzung des zentralen Versorgungsbereiches.

Handelszentralitäten (Umsatz-Kaufkraft-Relationen) sowie der

▪ Erst mit der Erarbeitung des hier vorgelegten Einzelhandelskon- Kaufkraftzuflüsse und Kaufkraftabflüsse

zeptes sowie des Zentren- und Branchenkonzeptes für die

▪ Abgrenzung des zentralen Versorgungsbereiches in der Stadt

Stadt Winsen (Luhe) können jedoch die Anforderungen und

Winsen (Luhe)

Rahmenbedingungen der Raumordnung und der Landesplanung

(Landesraumordnungsprogramm Niedersachsen 2017) an ein ▪ Aufzeigen branchenspezifischer und standortspezifischer Poten-

Einzelhandelskonzept erfüllt werden. ziale, um die Kaufkraft nachhaltig an Winsen (Luhe) zu binden

Seite 7

Einzelhandelskonzept für die Stadt Winsen (Luhe)

▪ Erarbeitung der Winsener Liste zur Aufzählung nahversorgungs-

relevanter, zentrenrelevanter und nicht-zentrenrelevanter Sorti-

mente sowie die Definition der Ziele und Grundsätze der zu-

künftigen Einzelhandelsentwicklung

▪ Durchführung einer Passanten- und Bürgerbefragung

▪ Hinweise und Maßnahmen zur Parkraumsituation

Vorbemerkung zur Methodik

▪ Die Ermittlung der Leistungsdaten des Einzelhandels in der

Stadt Winsen (Luhe) basiert auf einer vollständigen Bestandser-

hebung des Einzelhandels und im Mai 2017. Zusätzlich ist die

Bestandserhebung der Dienstleister im Erdgeschoss innerhalb

des Sanierungsgebietes erfolgt.

▪ Die Ermittlung der relevanten Einzelhandelsumsätze erfolgt über

veröffentlichte regionale Flächenproduktivitäten und weiterer

Quellen der Branchen- und Betriebsberichtserstattung sowie der

Inaugenscheinnahme der Unternehmen.

▪ Alle kaufkraftrelevanten Daten für die Stadt Winsen (Luhe) und

das relevante Marktgebiet beziehen sich auf das Jahr 2017.

Seite 8

Einzelhandelskonzept für die Stadt Winsen (Luhe)

2 Einzelhandelsstandort Winsen (Luhe) – Wirtschaftsräumliche

Rahmenbedingungen

Abb. 1: Lage im Raum

2.1 Makrostandort Winsen (Luhe)-

Zentralörtliche Bedeutung

1

In der Stadt Winsen (Luhe) leben 35.484 Einwohner.

Die Stadt Winsen (Luhe) ist Mittelzentrum und Kreisstadt des Land-

kreises Harburg. Der Landkreis Harburg gehört der Metropolregion

Hamburg an. Damit steht dieser Landkreis in einer engen Koopera-

tion mit der nördlich angrenzenden Freien und Hansestadt Ham-

burg (von Winsen [Luhe] ca. 37 km entfernt) sowie zu deren Um-

landkreisen. Neben Buchholz i.d. Nordheide und eingeschränkt auch

Seevetal übernimmt die Stadt Winsen (Luhe) als zweitgrößte Stadt

im Landkreis wichtige Versorgungsfunktionen bei Handel und

Dienstleistungen. Räumlich prägend für die Stadt Winsen (Luhe)

sind die Lage in der südlichen Elbmarsch mit den Flüssen Elbe,

Luhe und Ilmenau sowie die verkehrsgünstige Lage an der A 39

und der Schienenverbindung Hamburg-Lüneburg-Hannover. Kartengrundlage: openstreetmap - Mitwirkende

Bearbeitung: cima 2017

1

Quelle: Melderegister der Stadt Winsen (Luhe), Stand 10.05.2017

Seite 9

Einzelhandelskonzept für die Stadt Winsen (Luhe)

▪ Die Stadt Winsen (Luhe) zeichnet sich im Betrachtungszeitraum

2.2 Sozioökonomische Strukturdaten 2011 bis 2015 durch eine positive Bevölkerungsentwicklung aus

2 (+ 3,9 %). Der Landkreis Harburg als auch das Land Nieder-

Abb. 2: Sozioökonomische Rahmendaten der Stadt Winsen (Luhe)

sachsen verzeichnen eine etwas niedrigere Bevölkerungsentwick-

Winse n Landkre is Nie de r-

I ndikatore n

( Luh e ) Harburg sach se n

lung von + 3,7 % bzw. + 2,0 %.

Be v ölke rung se ntwicklung 31.12.2011 32.638 239.269 7.774.253 ▪ Dem bundesdeutschen Trend folgend, ist die Entwicklung der

31.12.2013 33.351 242.871 7.790.559

sozialversicherungspflichtig Beschäftigten (am Arbeitsort) in der

31.12.2015 33.896 248.122 7.926.599

+/- in % 2011-2015 3,9 3,7 2,0

Stadt Winsen (Luhe) von 2011 bis 2015 erheblich angestiegen

Quelle: Statistisches Landesamt Niedersachsen; Tabelle A100001G; Stand 30.06.2017 (+ 23,1 %). Die Steigerung liegt auf einem deutlich höheren Ni-

Entwicklung de r 30.06.2011 9.233 49.700 2.531.297 veau als im Landkreis Harburg (+ 14,1 %) und im Land Nieder-

Soz ialv e rsich e rung spf lich tig 30.06.2013 10.612 53.263 2.666.978 sachsen (+ 10,0 %). Die sich auf Bundesebene abzeichnende

30.06.2015 11.367 56.691 2.783.678

positive wirtschaftliche Entwicklung ist auch in Winsen (Luhe) ab-

+/- in % 2011-2015 23,1 14,1 10,0

Quelle: Statistisches Landesamt Niedersachsen; Tabelle K70I5101; A70A0501; Stand 30.06.2017 lesbar und geht teilweise sogar darüber hinaus.

Einpe ndle r 30.06.2012 6.264 19.923 244.908 ▪ Die negativen Pendlersalden begründen sich mit der erhöhten

Auspe ndle r 30.06.20012 8.568 56.765 372.764

Arbeitsplatzzentralität der nahe gelegenen Oberzentren Hamburg

Saldo -2.304 -36.842 -127.856

Einpe ndle r 30.06.2014 6.800 21.185 256.817

und Lüneburg. Im Betrachtungszeitraum 2012 - 2016 ist die

Auspe ndle r 30.06.2014 9.034 59.631 385.308 Zahl der Einpendler dennoch deutlich stärker als die Zahl der

Saldo -2.234 -38.446 -128.491 Auspendler angestiegen. Der Auspendlerüberschuss ist somit

Einpe ndle r 30.06.2016 7.501 23.612 282.223

heute weniger stark ausgeprägt als noch im Jahr 2012.

Auspe ndle r 30.06.2016 9.153 60.824 412.602

Saldo -1.652 -37.212 -130.379

Quelle: Bundesagentur für Arbeit - Sozialversicherungspflichtig Beschäftigte nach Wohn- und Arbeitsort mit

Pendlerdaten 2012, 2014, 2016; Stand: 30.06.2017

Bearbeitung: cima 2017

2

Aufgrund der regionalen Vergleichbarkeit werden auf Einwohnerdaten des Statisti-

schen Landesamtes Niedersachsen zurückgegriffen.

Seite 10Einzelhandelskonzept für die Stadt Winsen (Luhe)

Abb. 3: Touristische Strukturdaten der Stadt Winsen (Luhe) Die Entwicklung der sozioökonomischen Rahmenbedingungen in der

I ndikatore n

Winse n Landkre is Nie de r- Stadt Winsen (Luhe) weist insgesamt ein positives Bild auf.

( Luh e ) Harburg sach se n

Anz ah l de r Ankü nf te ( insg e sam t) 2012 18.202 283.358 12.729.940 Insbesondere die wirtschaftlichen Eckdaten (Entwicklung der sozial-

2014 15.540 286.744 13.080.201 versicherungspflichtig Beschäftigten, Einpendler und Auspendler)

2016 19.129 286.007 14.096.660 sind in der Stadt Winsen (Luhe) sind positiv zu bewerten. Zur Ver-

+/- in % 2012-2016 5,1 0,9 10,7

festigung der positiven Tendenzen im Mittelzentrum Winsen sollten

Quelle: Statistisches Landesamt Niedersachsen; Tabelle K7360001; Stand 30.06.2017

Ü be rnach tung e n ( insg e sam t) 2012 39.691 658.397 40.003.513

Maßnahmen ergriffen werden, um die Kaufkraftbindung im Marktge-

2014 36.338 661.366 40.423.767 biet nachhaltig zu erhöhen.

2016 37.324 623.572 42.766.712

Ein positives Bild zeigt sich in der Entwicklung des Tourismussek-

+/- in % 2012-2016 -6,0 -5,3 6,9

Quelle: Statistisches Landesamt Niedersachsen; Tabelle K7360001; Stand 30.06.2017

tors im Hinblick auf die Anzahl der Ankünfte. Für eine nachhaltige,

Durch sch nittlich e 2012 2,2 2,3 3,1 positive Entwicklung Winsens stellt somit die Ausschöpfung der Po-

Auf e nth altsdaue r in Tag e n 2014 2,3 2,3 3,1 tentiale im Bereich Tourismus eine bedeutende Chance dar.

2016 2,0 2,2 3,0

Quelle: Statistisches Landesamt Niedersachsen; Tabelle K7360001; Stand 30..06.2017

Quelle: cima 2017

▪ Die Stadt Winsen konnte im Betrachtungszeitraum zwischen

2012 und 2016 einen Zuwachs hinsichtlich der Anzahl der An-

künfte (+ 5,1 %) verzeichnen. Die Anzahl der Übernachtungen

sind dagegen im Vergleichszeitraum um – 6,0% zurück gegan-

gen. Ähnliche Tendenzen zeigt der Landkreis Harburg mit - 5,3

% an Übernachtungen im Zeitraum 2012-2016. Darüber hinaus

profitiert die Stadt Winsen (Luhe) dennoch zunehmend von der

Lage in der Elbregion sowie der unmittelbaren Nähe zu den

Städten Lüneburg und Hamburg.

▪ Die durchschnittliche Aufenthaltsdauer von nur zwei Tagen ent-

spricht der Besucherstruktur von Wochenendtouristen und Ta-

gesbesuchern und nicht der eines Urlaubsaufenthaltes.

Seite 11Einzelhandelskonzept für die Stadt Winsen (Luhe)

Bei nur leicht wachsendem Gesamtumsatz ist der Handel vor allem

2.3 Trends im Einzelhandel durch einen starken Verdrängungswettbewerb gekennzeichnet.

Der Preis (Discountorientierung, Stichwort „Geiz ist geil“) wird wei-

2.3.1 Allgemeine Trends

terhin ein Instrument zur Erhöhung von Marktanteilen und Markt-

durchdringung bleiben. Trotz der wieder zunehmenden Qualitätsori-

Der Einzelhandel sieht sich seit Jahren mit neuen Herausforderun- entierung und den aktuell steigenden privaten Verbrauchsausgaben

gen und sich verändernden Rahmenbedingungen konfrontiert. (gute Arbeitsmarktlage und steigende Gehälter) bleibt der Kaufpreis

Die Bevölkerung wird in Deutschland trotz Zuwanderung langfristig auf Verbraucherseite immer noch ein wichtiger Aspekt bei der Kau-

zurückgehen und auf diese Weise auch die Nachfrage. Daneben fentscheidung.

verändert sich die Bevölkerungsstruktur vor allem im Bereich der Weit wichtiger für die aktuelle und zukünftige Entwicklung – und

älteren Bevölkerungsgruppen. Das sich erweiternde Marktsegment dem damit verbundenen Strukturwandel innerhalb der Handelsland-

der „jungen Alten” wird dabei zu einer neuen wichtigen Zielgruppe schaft – ist die Zunahme des Online-Handels. Durch diese Entwick-

für den Handel. lungen steht der mittelständische Handel nicht nur regionalen

Wettbewerbern sondern nationaler oder sogar internationaler Kon-

kurrenz gegenüber. Laut einer Studie des IFH Köln kaufen durch-

Abb. 4: Negative Bevölkerungsentwicklung (und -prognose) in Deutschland

schnittlich rund 20 % der Befragten online. Somit verzeichnet der

E-Commerce seit Jahren ein stetiges Umsatzwachstum. Je nach

Untersuchungsdesign variieren hierbei die Angaben und Prognosen

zum Umsatz des Online-Handels: Laut IFH Köln lag der Umsatz

des Online-Handels im Jahr 2014 bei 42,8 Mrd. Euro. Für das Jahr

2020 wird ein fast dreifacher Umsatz von 111,7 Mrd. Euro prog-

nostiziert.

Quelle: IFH Köln, 2014

Bearbeitung: cima 2015

Seite 12Einzelhandelskonzept für die Stadt Winsen (Luhe)

Abb. 5: Umsätze des Einzelhandels und Online-Handels Abb. 6: Kundenbindung nach Branchen Stationär/Online und Stadtgröße

Quelle: IFH Köln: 2014

Bearbeitung: cima 2015

In den letzten 5 Jahren konnte der Einzelhandel insgesamt ein Quelle: IFH Köln; KPMG Wirtschaftsprüfungsgesellschaft, Branchenreport Online Han-

Umsatzwachstum von 32,1 Mrd. €, d.h. eine Steigerung von 7,5 % del 2015

verzeichnen, wobei das Wachstum jedoch vor allem im Online-

Handel stattgefunden hat. Der einzelhandelsrelevante Online-Handel In allen weiteren Branchen ergeben sich Unterschiede nach Stadt-

konnte seine Umsätze um 79,8 %, der Einzelhandel ohne Online- größe. In Kleinstädten überwiegt in fast allen anderen Branchen der

Handel lediglich um 3,2 % steigern. Online-Handel. Besonders bedeutend ist der Zusammenhang für

Dabei variieren die Verhältnisse zwischen den einzelnen Branchen Städte im mittelfristigen Bedarfsbereich, zu dem auch die inner-

und nach Stadtgröße deutlich. Eine Befragung der Kundenbindung städtischen Leitbranchen Bekleidung, Schuhe und Sportartikel zäh-

in verschiedenen Branchen des IFH Köln kam zu folgendem Ergeb- len. Auch mittelgroße Städte können mit dem Online-Handel nicht

nis: Bei Waren des täglichen Bedarfs wie Lebensmittel sowie Kos- mehr mithalten. Lediglich Großstädte verfügen über ein ausreichend

metik/Drogerie/Gesundheit überwiegt in allen Stadtgrößen klar der attraktives Angebot und binden zumindest noch in den meisten

Einkauf vor Ort. Hier bleibt abzuwarten wie sich der Trend mit On- Branchen mehr Kunden im stationären Handel. Im Bereich Oberbe-

line-Angeboten und Lieferservice von Lebensmitteln weiterentwickelt. kleidung wird der Onlineeinkauf in allen drei Stadtgrößen bevor-

Im Bereich Bücher/Zeitschriften/Schreibwaren überwiegt in mittel- zugt, wobei es sich in Großstädten in etwa noch die Waage mit

großen Städten und Großstädten auch noch der stationäre Handel. dem Einkauf vor Ort hält. In fast allen Branchen zeigt sich der

Die Branche Multimedia/Elektronik/Foto hat ihren Schwerpunkt na- Trend: Je größer die Stadt, desto größer das Angebot vor Ort,

turgemäß beim Online-Handel. desto mehr wird (noch) vor Ort eingekauft. Je kleiner die Stadt,

desto mehr Waren werden bereits online bestellt.

Seite 13Einzelhandelskonzept für die Stadt Winsen (Luhe)

Wie sieht also das Zukunftsszenario für den Einzelhandel aus? im Onlineumsatz liegen die Warengruppen Unterhaltungselektronik,

Kann der stationäre Handel von dieser Entwicklung profitieren? Das Medien sowie der Handel mit Büchern und Schuhen. Betrachtet

IfH Köln zeigt in seinem Handelsszenario 2020, dass die Chance man jedoch die Wachstumsraten im E-Commerce, so wird die Dy-

den Umsatzverlust im klassischen stationären Handel zu kompen-

namik der Branche deutlich. Immer mehr Warengruppen werden

sieren, im Ausbau und der Verzahnung von offline- und online-

über das Internet nachgefragt. So lag das Wachstum im Online-

Vertriebsformen (Multi-Channeling) liegt. Der Online-Handel kann

dadurch den Facheinzelhandel stützen (siehe auch Kapitel 2.3.2). Handel mit Spielwaren von 2011 bis 2013 bei rd. 103 %.

Aktuell gelingt dies vor allem Filialisten, weshalb der gegenseitige

Nutzen zunächst in größeren Städten zur Geltung kommt.

Abb. 8: Top 10 der Warengruppen im interaktiven Handel nach Online-

Umsatz 2014

Abb. 7: Umsatzentwicklung 2013 gegenüber 2008 in Mio. Euro

10.000 Bekleidung 8,5

Fachhandel Fachhandel Filialisten Fachmärkte

insgesamt kleinbetrieblich Unterhaltungselektronik, …

378

4,6

3.596

3.596 Bücher 3,8

5.000

7.763

6.634 7.012 Schuhe 2,8

5.787

5.787

3.904 4.167

+ 1.813

1.813 Computer, Zubehör 2,5

-

- Haushaltswaren, Haushaltsartikel 2,4

-1.883

Gesamt Möbel. Dekorationsartikel 2,2

Online

-5.000

-10.872 Stationär Hobby, Sammel-, Freizeitartikel 2,0

-12.684

Bild- u. Tonträger 2,0

-10.000 Telekommunikation, Handy, Zubehör 1,8

0,0 2,0 4,0 6,0 8,0 10,0

Quelle:

-15.000 IFH Köln, Handelsszenario 2020 Online-Umsatz in Mrd. € 2014

Bearbeitung: cima 2015

Quelle: EHI Handelsdaten 2015

Bearbeitung: cima 2015

Umsatzstärkste Branche im Online-Handel ist nach wie vor der

Handel mit Bekleidung und Textilien. Ebenfalls seit Jahren führend

Seite 14Einzelhandelskonzept für die Stadt Winsen (Luhe)

Zusammenfassend kann festgehalten werden, dass der zunehmende 2.3.2 Veränderte Kundenansprüche, veränderte

Online-Handel die größte Herausforderung im Verdrängungswettbe- Kundenansprache

werb für den stationären Handel darstellt. Noch nie in seiner bis-

herigen Historie musste der Handel einen so enormen Umbruch in Sowohl Kunden als auch Einzelhändler reagieren unterschiedlich

so kurzer Zeit bewältigen wie heute. Der starken Online-Konkurrenz auf gesellschaftliche Trends. Konsummuster verschwimmen zuneh-

sind gerade noch Großstädte gewachsen, die einerseits ein großes mend und der Konsument als solches wird für den Einzelhandel

attraktives Angebot vor Ort (z.B. Innenstadt) anbieten können und zunehmend „unberechenbarer“. Kennzeichen hierfür sind ein multi-

andererseits durch den komplementären Online-Vertrieb (Multi- optionales Verhalten des Verbrauchers beim Einkauf sowie die ho-

Channel-Optionen) Umsatzverluste kompensieren können. Für den he Wechselbereitschaft zwischen Produkten, Anbietern und Ein-

Facheinzelhandel ergibt sich daraus zwar ein großer Nachholbedarf kaufsstätten.

gleichzeitig jedoch auch ein Potenzial, das es zu nutzen gilt. Als Die Ansprüche der Konsumenten steigen nicht nur in Punkto Quali-

Mittelzentrum mit vielen inhabergeführten Betrieben ist Winsen an- tät. Über den reinen Versorgungsaspekt hinausgehend soll das Ein-

fällig für weitere Umsatzverluste. Die Chancen des ergänzenden kaufen als Erlebnis und aktive Freizeitgestaltung fungieren (Erleb-

Online-Handels sollten zukünftig eine wichtige Rolle bei der Profilie- niseinkauf). Es besteht der Wunsch nach emotionaler Stimulierung,

rung und Positionierung als Einkaufsstandort spielen. Unterhaltung und Service.

In Anbetracht dieser Entwicklungen ist es wichtig, dass der statio-

näre Handel seinen Mehrwert darstellt und kommuniziert, der nur

im direkten Kontakt möglich ist. Dies betrifft beispielsweise den di-

rekten Kontakt mit dem Produkt und dem Berater vor Ort. Schlag-

worte wie Authentizität, Erlebnis, Emotion, Individualität/ Personali-

sierung, Service und Convenience werden somit nicht nur für den

Verbraucher beim Einkauf immer wichtiger, auch für den Handel

steigt deren Bedeutung im Wettbewerb mit dem Online-Handel.

Als Folge daraus resultieren verschiedene Trends, Entwicklungen

und Strategien des Handels, um den hybriden Kunden anzuspre-

chen.

Seite 15Einzelhandelskonzept für die Stadt Winsen (Luhe)

Inszenierung Abb. 10: Warenpräsentation Modehaus „Erlebe Wigner"

Aufgrund des zunehmenden Angebots an Produkten und Vertriebs-

kanälen sind eine gezielte Inszenierung der Waren und Räume so-

wie die Vermittlung von Erlebniswerten und zusätzlichen Anreizen

für den Kunden von großer Bedeutung. Eine professionelle und in-

dividuelle Ladengestaltung spielt zunehmend eine wichtige Rolle, da

das Produkt allein nicht mehr ausreicht, um Kunden in den Ver-

kaufsraum zu lenken. Auch das Wecken von Sympathie durch nette

Aktionen und Aufmerksamkeiten („die extra Meile gehen“) gegen-

über dem Kunden, kann oftmals einen entscheidenden Faktor zur

Generierung eines emotionalen Mehrwertes darstellen.

Abb. 9: Engelbert Strauss Store in Bergkirchen

Quelle: Erlebe Wigner (www.erlebe-wigner.de)

Quelle: Eigene Aufnahmen cima 2015

Die Möglichkeiten zu einer ansprechenden Inszenierung sind dabei

nicht nur auf den Verkaufsraum und die Warenpräsentation be-

schränkt, auch der Online Auftritt bzw. Broschüren stellen wichtige

Plattformen für eine gelungene Inszenierung dar.

Seite 16Einzelhandelskonzept für die Stadt Winsen (Luhe)

Profilierung Convenience

Durch gezielte Profilierung werden die Markenkerne des Unterneh- Die Faktoren Zeit und Bequemlichkeit spielen eine wichtige Rolle im

mens oder auch Einzelhandelslagen und Quartiere herausgearbei- Konsumverhalten der heutigen Zeit. Convenience ist somit als An-

tet, um somit eine Abgrenzung und Positionierung im Vergleich zu spruch der Kunden sowohl an den Einkauf als auch an das Pro-

Wettbewerbern zu verbessern. Dies kann zum Beispiel durch die dukt zu verstehen. Letzteres zeigt sich zum Beispiel durch das in-

spezielle Betriebs-Historie oder durch Spezialisierungen z.B. über dividuelle und passgenaue Angebot in Frischtheken zum schnellen

Sortiment, Personal, Service erfolgen. Es gilt ein Bild in den Köpfen Verzehr direkt zum Mitnehmen. Ebenso findet sich das Prinzip der

der Konsumenten zu hinterlassen. Convenience in der Ladengestaltung, z.B. in Form von Kinderspiel-

ecken, Sitzmöglichkeiten etc. Ein Beispiel für reinen Convenience

Fokus bietet die Kette „Das Kochhaus“. Hier werden portionierte

Abb. 11: Online Auftritt und Broschüre Nürnberger Meister Händler

Lebensmittel mit Rezeptvorschlag angeboten.

Abb. 12: Einrichtung „Das Kochhaus“

Quelle: Kochhaus.de

Gestaltung/Quelle: gruenklee - kommunikation.design

Seite 17Einzelhandelskonzept für die Stadt Winsen (Luhe)

Abb. 13: Convenience-Sortiment “Penny to go” Abb. 14: Flag-Ship-Store Ritter Sport Berlin

Quelle: Sascha Olschewski, solec-electro.de 2010

Quelle: eigene Aufnahmen cima 2015

Authentizität

Flagship-Stores Neben den Trends zu großen Ketten und Internethandel gibt es

In den „Vorzeigeläden“ der jeweiligen Handels- oder Dienstleis- auch eine Rückbesinnung zu Regionalität und Einzigartigkeit im Off-

tungsunternehmen geht es weniger um den Umsatz, als um die line-Handel. Denn durch die große Konkurrenz sind kleine Einzel-

Präsenz in den A-Lagen der Weltmetropolen. Ziel ist es durch Ex- handelsbetriebe zur Handlung gezwungen. Die Identifikation mit

klusivität die Bekanntmachung der Marke bspw. bei Touristen vo- dem Produkt, das Vorweisen einer handwerklichen Tradition sowie

ranzutreiben, weshalb in „Flaggschiffläden“ weder interaktive noch glaubwürdiges Auftreten kann hier von Vorteil sein. Kunden legen

individuelle Elemente fehlen dürfen. Häufig werden die neuesten dabei weniger Wert auf den „großen Auftritt“ als auf Transparenz,

Produkte und Entwicklungen zunächst nur in Flagship-Stores prä- Echtheit und eine kompetente Beratung. Warenpräsentation und

sentiert. Ladendesign können dabei auch puristischer anmuten.

Seite 18Einzelhandelskonzept für die Stadt Winsen (Luhe)

Abb. 15: Modernes Bäckerei-Konzept: Baker D.Chirico, Melbourne Cross-Selling

Dem Kunden werden Zusatzangebote bereitet, die die Kundenbin-

dung erhöhen. Dies kann durch die Ergänzung des eigenen Sorti-

ments (Schuhe und Schuhputzcreme), durch ergänzende Serviceleis-

tungen im Geschäft (Café, Postfiliale etc.) oder durch das Angebot

von Produkten/Leistungen anderer Unternehmen erfolgen. Ein wei-

teres Beispiel für die erfolgreiche Umsetzung von Cross-Selling in-

nerhalb des stationären Einzelhandels ist der Vertrieb von Service-

Leistungen oder Weiterbildungsangeboten innerhalb bekannter

Elektro-Fachmärkte –und Filialisten. Dies kann u.a. das Anbieten von

Garantieverlängerungen, den Aufbau und die Installation des Gerä-

tes sowie das Veranstalten von Kursen zur Bedienung der erwor-

benen Geräte einschließlich der installierten Software, umfassen.

Die Schaffung von Zusatzleistungen ergänzend zu den angebotenen

Produkten ist für den stationären Einzelhandel eine Möglichkeit,

Quelle: Peter Benetta, www.broadsheet.com.au, 2015 sich gegenüber dem Online-Handel zu profilieren.

Digitalisierung und E-Commerce

Mono-Label Store

Der Haupteinflussfaktor auf das Verbraucherverhalten ist aber die

Als Mono-Label Stores werden Geschäfte bezeichnet, die auf ihrer

zunehmende Digitalisierung. Für den stationären Handel kann E-

Verkaufsfläche ausschließlich Produkte einer Marke verkaufen. War

Commerce sowohl Risiko als auch Chance darstellen. Einerseits

dieser Trend schon seit längerem in der Modebranche etabliert, so

verschärft sich durch die wachsende Anzahl an digitalen Angeboten

sind nun Firmen verschiedener anderer Branchen mit aufgesprun-

und die damit einhergehenden Vorteile für den Kunden die Wett-

gen. Der zentrale Vorteil dieser Läden liegt in der Nähe zwischen

bewerbssituation für den stationären Einzelhandel. Kunden möchten

Verkäufer/Unternehmen und Endverbraucher. Aufgrund dieser en-

sich vor dem Kauf jederzeit, überall und über alle Kanäle informie-

gen Bindung kann schneller auf Vorlieben, Trends und Gewohnhei-

ren. Die geschieht zum einen im Geschäft durch die Beratung vor

ten der Kunden reagiert werden. An den guten bis sehr guten

Ort, mit Laptop, PC, Tablet und Smartphone online auf Webseiten,

Standorten der Großstädte nimmt das Platzangebot rapide ab. Mo-

Vergleichsportalen und in sozialen Netzwerken genauso wie analog

no-Label Stores können eine Antwort des Einzelhandels auf dieses

über Printmedien. Dabei reicht es nicht mehr, nur einen Kanal als

Problem darstellen. Statt der großen Markenvielfalt in Multi-Label

Händler zu bedienen, sondern alle Kanäle zu nutzen und (gleich-

Stores wird hier eher eine kleinere Auswahl an Waren in enger Zu-

zeitig) zu bedienen. Der Kunde kann beim sogenannten Multi-

sammenarbeit mit den Herstellern angeboten.

Channeling beim Kauf zwischen mehreren Vertriebskanälen wählen,

Seite 19Einzelhandelskonzept für die Stadt Winsen (Luhe)

z.B. zwischen Online-Shop, Katalog oder stationärem Handel. Beim da, yatego) als auch über Plattformen globaler Internetdienstleister

Cross-Channeling kann der Kunde während des Einkaufes zwischen (Google Ad Words, Google My Business etc.) erfolgen. Ferner bie-

den Kanälen wechseln, z.B. das Produkt online bestellen und stati- ten Social Media-Plattformen wie Facebook, Twitter und Youtube

onär im Geschäft abholen. die Möglichkeit, Produkte, Aktionen etc. zu bewerben.

Abb. 16: CustomerJourney–Channel-Hopping Mit der wachsenden Bedeutung des online-Handels wird der statio-

näre Handel immer häufiger zum reinen Ausstellungsraum: Beim

„Showrooming“ informieren sich die Interessenten im Laden, kaufen

anschließend aber online. Die Herausforderung für den Handel be-

steht darin, die Vorteile aller Vertriebskanäle zu kombinieren. Ein

Ladengeschäft zum echten Fühlen, Erleben und Kontakt mit dem

Produkt und einer persönlichen Beratung sowie die vorgelagerte In-

formationsmöglichkeit und anschließende Bestellmöglichkeit im

Netz. Im Idealfall gelingt es dem stationären Händler, dass der

Kunde am Ende bei ihm kauft – offline im Laden oder online.

Quelle: elaboratum, 2014

Andererseits eröffnen die Entwicklungen im E-Commerce auch klei-

nen Händlern eine Chance: So wird eine Kaufentscheidung oftmals

online vorbereitet jedoch im stationären Handel tatsächlich getätigt.

Hierbei spricht man vom sogenannten ROPO-Effekt (= Research on-

line, purchase offline (Suche Online – Kaufe Offline) – eine Chance

für den stationären, mittelständischen Handel vor Ort. Essentiell für

den stationären Händler ist dabei eine Online-Präsenz mit Informa-

tionen zum Ladengeschäft, um digital vom Kunden aufgefunden zu

werden. Eine Webseite mit Informationen zum Geschäft, Öffnungs-

zeiten und eine Darstellung der Produkte stellt dabei eine absolute

Notwendigkeit dar. Darüber hinaus bieten Unternehmen Dienste für

Händler, um sich digital zu positionieren und insbesondere bei re-

gionalen Suchanfragen gefunden zu werden. Dies kann über Anbie-

ter von lokalen und nationalen Online Marktplätzen (bspw. Atalan-

Seite 20Einzelhandelskonzept für die Stadt Winsen (Luhe)

2.3.3 Entwicklung der Betriebsformen ▪ Die Präsentation von Marken und Labels wird immer wichtiger.

Monolabel-Stores sind bis in die Ebene der Mittelzentren auf

dem Vormarsch. In größeren Städten repräsentieren sog. Flags-

Bei den Betriebsformen führen die Rahmenbedingungen zu einer hip-Stores an wenigen Standorten das Prestige der Marke.

Fortsetzung des Wandels und einer weiteren Polarisierung und Po- ▪ Traditionelle Fachgeschäfte mit unklarem Profil und Multimarken-

sitionierung. Folgende wesentliche Muster sind dabei marktbestim- Image oder klassische Kaufhäuser verlieren weitere Marktanteile.

mend: Hersteller verlieren ihre Vertriebspartner und entwickeln eigene

▪ Konkurrenz- und Kostendruck im Einzelhandel steigen. Die Flä- Handels- und Vertriebsnetze. Damit schließt sich der Kreis.

chenproduktivität sinkt. ▪ Nicht kooperierender Fachhandel wird künftig ohne Marktbedeu-

▪ Weitere Spreizung zwischen discount- und premiumorientierten tung sein. Der moderne Facheinzelhändler ist gleichzeitig Fran-

Angebotsformen. Die Profilierung der Anbieter wird weiter ge- chise-Nehmer der verschiedensten Anbieter in seiner Stadt oder

schärft. Region. Einkaufskooperationen sind das Mindestmaß an Verbund.

▪ Die Konzentration auf Anbieterseite schreitet weiter voran. Der ▪ Probleme bei der Revitalisierung der Kauf- und Warenhäuser

Marktanteil von Unternehmen mit mehr als 2,5 Mrd. € Jahres- (siehe Debatte um nicht klar positionierte Kaufhäuser).

umsatz steigt mittelfristig auf 85 %. ▪ Viele Filialisten sind nach dem Top-down-Prinzip in ihrer Expan-

Abb. 17: Marktanteile nach Vertriebsformen 2002-2013 (nominal in %) sionsstrategie mittlerweile bei den Klein- und Mittelstädten an-

gekommen. Immobilien-Experten sind sich einig, dass eine Mi-

schung aus bekannten Marken und Labels (Filialisten) mit indivi-

duellen, lokalen Fachgeschäften der Schlüssel für einen attrakti-

ven Innenstadt-Einzelhandel ist.

▪ Untersuchungen zeigen, dass die Modebranche der Top-Indikator

für eine attraktive Kundenbewertung der Innenstadt ist. Je voll-

ständiger das Markenportfolio, desto mehr unterschiedliche Ziel-

gruppen können angesprochen werden.

▪ Trading-up: Neue Qualitätsorientierung im Lebensmittel-Einzel-

handel bringt angepasste, neue Konzepte (spezialisierte Konzep-

te für verdichtete Großstadtlagen, Fachmarktzentrum oder ländli-

che Strukturen), Aufwertung im Ladenbau (größerer Platzbedarf!)

und Serviceebene (Convenience, Ausbau des Ready-to-eat-

Angebots), neue Angebotsphilosophien (gesunde, regionale Le-

Quelle: IFH Retail Consultants, 2014; Bearbeitung cima 2015 bensmittel). Größe alleine ist nicht mehr entscheidend. SB-

Warenhäuser wachsen künftig nur noch langsam. Dafür folgen

Seite 21Einzelhandelskonzept für die Stadt Winsen (Luhe)

die Anbieter der zunehmenden Überalterung mit einer Dezentra- ▪ Factory-Outlet-Center (Fabrikverkaufs-Zentren) werden trotz an-

lisierungsstrategie. haltender Beliebtheit, aufgrund der strengen Genehmigungspraxis

▪ Auch die Discounter sichern sich über neue Sortimentsstrategien für Vorhaben außerhalb gewachsener Zentren kein dichtes Netz

(ALDI: Frischfleisch, zunehmende Etablierung von Markensorti- von Standorten bilden können, aufgrund dessen werden andere

menten, LIDL: zunehmende Frischekompetenz und qualitative Konzepte wie bspw. Inner-City-Outlet Bad Münstereifel umgesetzt.

Aufwertung der Sortimente und des Ladendesigns, Convenience- ▪ Versandhändler in neuer Form mit einer Multi-Channel-Strategie

Produkte, etc.) Marktanteile. (Versandkatalog und Onlinehandel und stationärer Handel) wer-

▪ Neue Konzepte im Segment Non-Food-Fachmärkte werden auch den sich weiter etablieren.

zukünftig für eine anhaltende Flächennachfrage sorgen. Alte ▪ Der Online-Lebensmittelhandel befindet sich momentan in der

Konzepte müssen in naher Zukunft revitalisiert werden oder Pionierphase und wird über die nächsten Jahre weitere Marktan-

scheiden wieder aus dem Markt aus. teile gewinnen. Die Konzepte reichen dabei von Online Shops

▪ Mit der aufgezeigten Flächenentwicklung geht eine Betriebsty- der etablierten Lebensmittelhändler (z.B. Edeka 24, Rewe Online)

penentwicklung einher, die durch einen andauernden Rückgang bis zu neuen, reinen Online-Anbietern wie allyouneedfresh.de,

der Fachhandelsquote und eine Zunahme der Fachmärkte ge- hellofresh.de oder Amazon Fresh (aktuell in der Pla-

kennzeichnet ist. Die Fachmärkte stoßen dabei in immer neue nungs/Testphase für Deutschland).

Bereiche vor und setzen so als „Category Killer“ spezialisierte Abb. 18: Nachfrage-/Zielgruppenorientierung von Betriebstypen

Fachhandelssparten unter Druck (z.B. MediaSaturn im Bereich

Elektro, Fressnapf im Bereich Zoobedarf).

▪ Weitere ausländische Anbieter werden versuchen den deutschen

Markt zu erschließen (Deutschland ist als Europas größter Ein-

zelhandelsmarkt für internationale Händler attraktiv), z.B. Primark

als sehr erfolgreiches Textil-Discount Konzept

▪ Trend zur Vertikalisierung: Anbieter beherrschen die gesamte

Wertschöpfungskette von der Produktion bis zum Einzelhandel

(z. B. Eigenmarken-Anbieter wie H&M). Handelsmarken nehmen

zu (store branding).

▪ Shopping mit Ambiente: Trend zum Erlebnishandel bleibt unge-

brochen. Shopping-Center-Standards haben am Markt keine

Chance mehr. Moderne Einkaufswelten, ob gewachsen oder ge-

plant müssen trotz aller Markengleichheit unverwechselbar sein

und die Kunden auch emotional ansprechen (z.B. Themen-Center

von Sonae Sierra). Quelle und Bearbeitung: cima 2014

Seite 22Einzelhandelskonzept für die Stadt Winsen (Luhe)

Faktisch bedeuten diese Entwicklungstrends einen anhaltend hohen ▪ Die Ansprüche der Verbraucher an die Warenpräsentation stei-

Verdrängungsdruck auf innerörtliche Einkaufslagen sowie integrierte gen. Bei gleicher Artikelzahl entscheidet die Präsentation der

Nahversorgungsstandorte in den Gemeindeteilen. Ware über die Attraktivität eines Marktes. Je großzügiger die

Ware präsentiert werden kann, desto seltener muss das Regal

aufgefüllt werden, wodurch das Personal entlastet wird und

2.3.4 Exkurs: Aktuelle Entwicklungen im mehr Zeit für den – bei Supermärkten besonders erwarteten –

Lebensmitteleinzelhandel Kundenservice – zur Verfügung hat.

Vor allem beim Versorgungseinkauf, also der periodischen Bedarfs- ▪ Zur Verbesserung der Übersichtlichkeit der Märkte und als Reak-

deckung, spielen einerseits Aspekte wie Nähe und Erreichbarkeit, tion auf Wünsche einer alternden Kundschaft wurde bei vielen

Zeit und Preisorientierung eine wichtige Rolle. Andererseits wird im aktuellen Supermärkten die Höhe der Regale deutlich reduziert,

zunehmenden Maße wieder auf Qualität und Regionalität beim Le- so dass die Kunden bequem darüber hinwegblicken können und

bensmitteleinkauf geachtet. So sind mittlerweile auch in dezentralen ein beschwerliches Greifen nach Waren über der eigenen Kopf-

Fachmarkt-Agglomerationen Bio-Supermärkte und Filialen lokaler höhe entfällt. In Konsequenz muss die früher vertikal angeordne-

Metzgereien anzufinden. te Ware nun horizontal auf eine größere Fläche verteilt werden.

Der vor allem für die Nahversorgung so interessante Betriebstyp ▪ Gesetzliche Vorgaben machen einen zusätzlichen Platzbedarf er-

des Supermarktes erlebte in den letzten Jahren eine Renaissance, forderlich. So zum Beispiel die Anforderungen der Verpackungs-

sieht sich aber nach wie vor einigen Problemen gegenübergestellt. verordnung, nach der Kunden Verpackungsmaterial sofort im

Eines der wesentlichen Probleme für die Supermärkte im Wettbe- Laden entsorgen können oder die Bereitstellung von Rücknah-

werb mit den Discountern liegt immer noch in ihrem größeren Flä- meautomaten für Mehr – und Einwegflaschen im Laden.

chenbedarf. Ein Vollsortiment beginnt bei 8.500 bis 12.000 Artikeln ▪ Serviceelemente wie z.B. Automaten zur Rücknahme von Pfand-

und benötigt mindestens 1.200 bis 1.700 m² Verkaufsfläche. Bei flaschen und Getränkekästen oder Selbstbackautomaten für fri-

Neugründungen sind selbst Flächen bis 3.500 m² keine Seltenheit sche Backwaren benötigen daher zusätzlich Fläche.

mehr (sog. „Große Supermärkte“). Sind diese Flächen nicht verfüg- ▪ Durch Änderungen in der Sortimentsstruktur wie z.B. Obst sowie

bar, müssen die Händler Kompromisse eingehen und verspielen auf anderer „Ready-to-eat“ Convenience-Produkte, die erst im Markt

den häufig zu kleinen Flächen ihren wichtigsten Trumpf gegenüber selbst aufgeschnitten und abgepackt werden, ergibt sich ein zu-

den Discountern: eine ansprechende Warenpräsentation und die sätzlicher Flächenbedarf für Kühltruhen, Kühlregale, Kühlzellen

Auswahl an Markenartikeln. etc.

Generell ist die Ursache für den im Vergleich zur Vergangenheit ▪ Großzügigere Verkehrswege tragen zu einer effizienteren Bestü-

gestiegenen Flächenbedarf im Lebensmittel-Einzelhandel in der ckung des Ladens und zur Vereinfachung von Betriebsabläufen

Notwendigkeit zu einer verbesserten Warenpräsentation, neuen Ser- bei.

vice- und Angebotsbausteinen und in signifikanten Prozessverände-

rungen zu sehen:

Seite 23Sie können auch lesen