Erste Konturen des Designs digitaler Währungen - Was sagt die BIZ? 10.02.2021 Dr. Guido Zimmermann, Senior Economist - LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

10.02.2021 Dr. Guido Zimmermann, Senior Economist Erste Konturen des Designs digitaler Währungen Was sagt die BIZ?

Erste Konturen des Designs digitaler Währungen

Unsere Thesen

• Unter „digitalen Währungen“ (Central Bank Digital Currency – CBDC) wird Zentralbankgeld verstanden, das den Bürgerinnen, Bürgern und

Unternehmen in digitaler Form zur Verwendung im Zahlungsverkehr zur Verfügung gestellt wird. Es soll Bargeld und Zentralbankreserven ergänzen,

nicht ersetzen.

• Bei der Entwicklung digitalen Geldes müssen zwei Entscheidungen getroffen werden:

1) die Integrität und Sicherheit des Zahlungsverkehrssystems muss sichergestellt sein, wie auch die Endgültigkeit einer Zahlung. Hier stellt sich die

Frage, ob ein zentraler Intermediär oder ein dezentralisiertes System (z. B. in Form einer DLT-Blockchain-Lösung) dafür verantwortlich zeichnet.

2) Wer stellt die Identifikation und den Datenschutz der Nutzer einer digitalen Währung sicher? Ein zentralisiertes oder ein dezentralisiertes System?

• Es ist davon auszugehen, dass die Zentralbanken entscheiden werden, den ersten Weg der Zentralisierung zu gehen. Die BIZ sieht eine

vollautomatisierte Zahlungsverkehrslösung, wie sie durch DLT-Systeme impliziert, nicht als gangbaren Weg. Sie favorisiert ein Angebot von CBDC

mit Hilfe einer konten-/ identifikationsbasierten Lösung. Mit „kontenbasiert“ ist nicht gemeint, dass Nichtbanken in Zukunft ein Konto bei der Zentralbank

haben werden, sondern dass sich Nutzer hierfür zuvor identifizieren müssen. Die Zentralbanken möchten nicht das operative Geschäft der Geschäftsbanken

bei der Kontenführung übernehmen und insbesondere auch nicht das Risiko digitaler Bank Runs eingehen.

• Die BIZ geht davon aus, dass sich die Zentralbanken rund um den Globus zunächst darauf konzentrieren werden, Lösungen für ein „digitales

Bargeld“ für den Retail-Sektor zu finden. Im Endeffekt wird es, nach dieser Vorstellung, der Privatsektor sein, der Formen einer Digitalwährung in

Gestalt von Wholesale Coins (z. B. auf DLT-Basis) für Finanzinstitute im Interbankenhandel auf den Weg bringt.

• An der Grundstruktur der Architektur des Zahlungsverkehrs dürfte sich nichts ändern: Die Zentralbanken dürften auch in Zukunft an der bewährten

Aufgabenteilung in Form eines Two-Tier-Systems zwischen Zentralbank und Finanzsektor festhalten wollen. Der Geschäftsbankensektor würde auch im

Rahmen eines derartigen Hybrid-Systems einer CBDC den Zahlungsverkehr operativ übernehmen, die Zentralbank könnte ein komplementäres System

als zusätzliche Sicherheitsschicht anbieten.

10.02.2021 Digitale Währungen 2

Digitale Währungen werden kommen

• Spätestens die Pläne des Facebook-Konsortiums „Libra Association“ aus dem Jahr 2019, die Kryptowährung „Libra“ bzw. „Diem“ einzuführen, haben

Banken, Regulierung und Zentralbanken vor Augen geführt, dass die Digitalisierung auch das Konstrukt Geld revolutionieren kann.

• Aktuell ist eine intensive Beschäftigung der Zentralbanken mit dem Thema der Emission digitalen Zentralbankgelds zu beobachten.

Anekdotische Evidenz weist daraufhin, dass China wohl zu den Olympischen Winterspielen 2022 einen digitalen Yuan auf Basis einer DLT (Distributed

Ledger Technology – „Blockchain“) via Banken und der großen chinesischen Tech-Konzerne an Bürgerinnen, Bürger und Touristen ausrollen wird.

Aktuell wird ein digitaler Yuan in in den Großräumen Peking und Shanghai getestet. Die Bemühungen westlicher Zentralbanken sind noch nicht so weit,

auch wenn einzelne Notenbanken (z. B. Schweden) forsch vorangehen; die Forschungsarbeiten aller Zentralbanken zu dem Thema sind jedenfalls

intensiv. Jüngst hat insbesondere die EZB darauf hingewiesen, dass sich nicht die Frage stellt, ob, sondern wann ein digitaler Euro eingeführt

wird; Mitte Oktober 2020 hat die EZB ganz offiziell ein Forschungsprojekt hierzu aufgesetzt. Christine Lagarde konstatiert, dass der „digitale

Euro“ in rund fünf Jahren eingeführt werde. Unter einem „digitalen Euro“ wird Zentralbankgeld für den Euroraum verstanden, das den

Bürgerinnen, Bürgern und Unternehmen im Euroraum in digitaler Form zur Verwendung im Zahlungsverkehr zur Verfügung gestellt wird. Es

soll Bargeld und Zentralbankreserven ergänzen, nicht ersetzen. Bei einem „digitalen Euro“ wird es sich daher um „digitales Bargeld“ handeln.

• Wir haben die Entwicklung von Konzeptionen zum digitalen Geld in früheren Publikationen intensiv begleitet:

Die mit digitalen Währungen einhergehenden Änderungen im Finanzsystem wären je nach Ausgestaltung fundamentaler Natur (siehe hierzu

LBBW Blickpunkt: Wie verändern digitale Währungen das Bankensystem?, vom 14.01.2020 und LBBW Blickpunkt: Sieht so die Zukunft des

Zahlungsverkehrs mit einem digitalen Euro aus?, vom 18.06.2020).

Die Einführung eines digitalen Euros sehen wir bis 2030 als möglich an (siehe LBBW Blickpunkt: Der digitale Euro kommt……aber nicht vor

2030, vom 01.12.2020.

• Im folgenden wollen wir die Vorstellungen der Bank für Internationalen Zahlungsausgleichs präsentieren, wie sie kürzlich von ihrem Chef Agustín

Carstens zur Ausgestaltung digitaler Währungen dargelegt wurden (siehe Digital currencies and the future of the monetary system, Remarks by Agustín

Carstens, Hoover Institution policy seminar Basel 27 January 2021).

10.02.2021 Digitale Währungen 3

Digitales Geld ist zwar nichts Neues,

digitales Bargeld aber schon …

Terminologie des digitalen Geldes • Digitales Geld und insbesondere digitales

Geschäftsbankengeld ist nichts Neues. Auch ist Geld in

Form von Konten schon seit Jahrzehnten in elektronischer

Digitales Form in digitalen Kontenbüchern verfügbar.

Geld

• Wenn daher von “digitalem Geld” oder digitalem

Zentralbankgeld (Central Bank Digital Currency –

Privates CBDC) gesprochen wird, so ist damit zumeist die

CBDC

digitales Geld Digitalisierung von Bargeld bzw. Zentralbankgeld für

Nichtbanken gemeint. Wie andere Aktiva auch, unterliegt

nun auch Bargeld dem Druck, in digitaler Form angeboten

Krypto-Assets zu werden. Zum einen, weil der Trend der Bargeldzahlung

1. Generation Stable Coins Wholesale Retail stark rückläufig ist, zum anderen, weil digitale Plattformen

(Bitcoin et al.) verstärkt bequeme Zahlungsformen beim E-Commerce auf

ihren Plattformen anbieten dürften (z. B. Facebook’s Diem).

Auf Grundlage einer digitalisierten Form von Geld (im engl.

Digitisation) können damit neue digitale Geschäftsmodelle

(engl. Digitalisation) mit Hilfe eines derartigen neuen

Global Stable Mediums geschaffen werden.

Coins (z. B.

Libra/Diem)

• Bei der Entwicklung digitalen Geldes müssen zwei

Entscheidungen getroffen werden:

Die Integrität und Sicherheit des Zahlungsverkehrs-

systems muss sichergestellt sein, wie auch die

Endgültigkeit einer Zahlung. Hier stellt sich die Frage,

• CBDC = Central Bank Digital Currency

ob ein zentraler Intermediär oder ein dezentralisiertes

System (z. B. in Form einer DLT-Blockchain-Lösung)

verantwortlich zeichnet.

• Stable Coins sind privatwirtschaftlich emittierte digitale Wertschriften auf DLT-Basis, die eine Wertstabilität durch die

Anbindung an Fiat-Währungen via Besicherung durch Fiat-Währungen oder Algorithmen zu erreichen suchen.

Wer stellt die Identifikation und den Datenschutz der

Nutzer einer digitalen Währung sicher? Ein

Quelle: IMF, BIS, LBBW Research zentralisiertes oder ein dezentralisiertes System?

10.02.2021 Digitale Währungen 4

Begriffe und Definitionen • Bei der Diskussion um das Design einer CBDC werden Begriffe von Zentralbanken einerseits und der Krypto-Gemeinde andererseits zum Teil mit unterschiedlichen Bedeutungen belegt. Damit die folgende Diskussion besser verstanden wird, hier daher wichtige Definitionen: • Ein Token im Sinne der Krypto-Gemeinde – also Investoren und Start-ups im DLT-Blochckain-Bereich – ist ist ein digitales Asset, das auf einer DLT abgespeichert ist. Ein Token bzw. der entsprechende Software-Code dient (z. B. gemäß Rechtsprechung in Liechtenstein) quasi gleichzeitig als Container bzw. Hülle, mit Hilfe dessen das Asset auf der DLT zu einem Kontrahenten transferiert wird. Hierbei können zudem ie Bedingungen für den (automatisierten ) Transfer spezifiziert werden (Smart Contract. Ein Token zeichnet sich hierbei desweiteren dadurch aus, dass die eindeutige Zuordnung zu einer Person bzw. seine Validierung automatisiert durch kryptographische Verfahren erfolgt. Wenn die Krypto-Community von CBDC als Token spricht, so meint sie zumeist einen tokenisierten Euro, d. h. einen Token auf DLT-Basis. • Ein Token im Sinne einer Zentralbank ist dagegen ein Inhaberschuldinstrument (Bearer Instrument), das genau einer Person zugeordnet wird, bei dem die Eigentümerinformationen nicht verzeichnet werden, und auf das ein Intermediär keinen Anspruch hat. Bei der Zahlung mit einem Token wird der Anspruch quasi physisch an den Kontrahenten übertragen. Bargeld ist in diesem Sinne ebenfalls ein Token. Bei der Diskussion um eine CBDC im Retail-Bereich geht es darum, wie Bargeld digitalisiert werden kann, d. h. den Kunden eine Form von digitalem Bargeld angeboten werden kann, das gleichzeitig die zentralen Eigenschaften des Bargelds – Anonymität, Person-to-Person-Zahlung sowie Wertaufbewahrungsfunktion und die Möglichkeit der Offline-Zahlung – aufweist. Ein derartiger Token kann, muss aber nicht auf einer DLT angeboten werden. Die Zuordnung des Tokens zu einer Person kann entweder (auf einer DLT) durch kryptographische Validierung oder durch eine vorherige Identifikation des Kunden bei der Zentralbank (account-based) erfolgen. Durch die Identifikation wird bewiesen, dass der Token tatsächlich dem Besitzer gehört. Bei einer Validierung des Tokens durch ein DLT-System, würde bewiesen, dass der Token echt ist und nicht kopiert wurde. • Bei der Diskussion um die Möglichkeiten einer Wholesale CBDC geht es nicht, wie bei einer Retail CBDC, primär um ökonomische Fragestellungen, sondern lediglich um die Frage, ob für Finanzinstitute, die bislang sowieso schon Zugang zu Zentralbankgeld haben, dieser Zugang über DLT- basierte Tokens erfolgen soll oder nicht. Die Diskussion um die Einführung einer Wholesale CBDC ist somit primär eine Technologiedebatte dahingehend, ob die Emission auf einer DLT stattfinden soll und Zentralbankgeldreserven der Finanzinstitute tokenisiert werden sollen. Auch die EZB hat hier bereits Experimente durchgeführt. Da eine Zentralbank bereits eine Trusted Third Party darstellt, muss auch nicht auf eine dezentralisierte Lösung zurückgegriffen werden. Sollte eine Wholesale CBDC in Zukunft eingeführt werden, ist daher eher von DLT-ähnlichen Infrastrukturen oder Elementen derselben (z. B. Verwendung von Hashes) auszugehen. Quelle: Podcast Bitcoin, Fiat & Stablecoin: Digitaler Euro (Folge eins): Digital vs. digitized money – Was ist der Euro und in welcher Form existiert er?, 02.02.2021 10.02.2021 Digitale Währungen 5

Neuere Formen digitalen Geldes im Überblick Terminologie des digitalen Geldes Quelle: https://philippsandner.medium.com/libra-2-0-eine-globale-plattform-f%C3%BCr-den-programmierbaren-euro-us-dollar-und-co-c864b20d29e, LBBW Research 10.02.2021 Digitale Währungen 6

Wie können CBDC emittiert werden?

• CBDC können auf drei Wegen emittiert werden:

Direkt: Die Zentralbank gibt CBDC direkt an Privatanwender aus. Dies ist entweder möglich über ein Konto des Nutzers bei der Zentralbank oder

die Ausgabe eines Tokens auf DLT-Basis, der in einer digitalen Wallet des Nutzers gehalten wird. Die Nutzererfahrung bei einer Konten- und Token-

Lösung wäre dieselbe. Allerdings hätte es unterschiedliche Implikationen für das Back-End im Zahlungsverkehr zur Folge. Im Kontenfall müsste die

Zentralbank die Konten operativ betreiben, im DLT-Fall würden die Back-End-Aufgaben in die DLT integriert. Die Kontenlösung ginge im Prinzip heute schon,

würde aber an operativen Problemen scheitern. Denn eine Zentralbank möchte nicht das Management von Millionen von Retail-Konten übernehmen. Auch

wären Geschäftsbanken dann in diesem Geschäftssegment nicht mehr notwendig. Eine direkte Emissionsform einer Retail-CBDC im Euroraum ist

daher wenig wahrscheinlich.

Hybrid: Bei einer hybriden Lösung gibt die Zentralbank die CBDC aus. Die CBDC stellt damit wie im direkten Emissionsfall eine Verbindlichkeit der

Zentralbank dar. Die CBDC wird aber von Banken und sog. Payment Service Providers (PSP) verwaltet. Die Finanzinstitute übernehmen die Prüfung

der regulatorischen Anforderungen (KYC, AML), das Onboarding der Retail-Kunden und die Entwicklung kundenfreundlicher Front-End-Lösungen. Die

Vorgehensweise ist somit analog zum physischen Bargeld: Bargeld ist eine Verbindlichkeit der Zentralbank, wird aber via Geldautomaten etc. über die

Geschäftsbanken verteilt. Zwischen Zentralbank und Finanzinstituten könnten DLT-Plattformen aufgesetzt werden, in denen entweder sämtliche

Transaktionen komplett der Zentralbank bekannt sind oder nur teilweise, um so die Anonymität der Nutzer zu sichern. Vorteil dieser hybriden Emissionsform

wäre, dass man praktisch die beste beider Welten dieser Public-Private-Partnership zwischen Zentralbank und Geschäftsbanken hätte. Allerdings würden

Banken zu PSP degradiert. Diese hybride Form der Emission einer CBDC ist die wahrscheinlichste. Allerdings kommt es sehr auf das Design der

CBDC an: Soll die CBDC viele DLT-kompatible Funktionen haben, die auch von der Krytpo-Gemeinde gefordert werden, oder sich auf wesentliche

Grundfunktionen beschränken, so dass auch die Geschäftsbanken nicht angegriffen werden und die Zentralbank nicht operativ überfordert wird?

Insbesondere darf eine CBDC nicht zu attraktiv gestaltet sein, um Geschäftsbanken ihre Kunden wegzunehmen. Möglich ist daher, dass eine CBDC nur bis

zu einem Maximalbetrag verwendet werden darf, mit Strafzinsen ab diesem Betrag belegt wird, und Geschäftsbankengeld nicht in CBDC konvertiert werden

darf.

Indirekt: Bei dieser Emissionsform einer sog. synthetischen CBDC (sCBDC) emittieren Finanzinstitute eine CBDC, die aber nun eine

Verbindlichkeit des Geschäftsbankensektors ist. Möglich ist hier sowohl eine Konten- als auch eine Token-Lösung. Diese sCBDC könnte zu 100% durch

Zentralbankgeld gedeckt sein, das auf einem Treuhandkonto bei der Zentralbank hinterlegt ist. Dieses hinterlegte Zentralbankgeld wäre vor einer Insolvenz

des Instituts geschützt. Für den Endnutzer gäbe es keinen Unterschied zu anderen Kontenformen bei seiner Hausbank.

Quelle: Spotify Podcast Bitcoin, Fiat & Stablecoin: Digitaler Euro (Folge eins): Digital vs. digitized money – Was ist der Euro und in welcher Form existiert er?, 02.02.2021

10.02.2021 Digitale Währungen 7

Der entscheidende Punkt: Bei heutigem E-Geld ist der

Nutzer von einem Intermediär abhängig

Bargeld vs. elektronisches Geld im heutigen Zahlungsverkehrssystem

Bargeld

Zentralbank

direkte Forderung

• Aktiva Bargeld

• Gold

• Wäh- Geschäftsbank

Elektronisches Geld

rungs- Reser- Forderung

reserven Reser- Einlagen

ven ven

Kredite

• Bargeld ist eine direkte Forderung an eine Zentralbank, während Einlagenkonten Forderungen an eine Geschäftsbank sind. Eine CBDC, die auch bei einem

Bank Run verfügbar ist, muss daher als eine bargeldähnliche direkte Forderung an die Zentralbank ausgestaltet sein. Bei E- Geld handelt es sich um

elektronisch dargestelltes Geld, das gegen Zahlung eines Geldbetrages (vorausgezahlt) ausgestellt wird, eine Forderung gegenüber dem betroffenen

Emittenten darstellt und auch von anderen als der emittierenden Stelle akzeptiert wird.

Quelle: https://voxeu.org/article/cbdc-architectures-financial-system-and-central-bank-future, Deutsche Bundesbank, LBBW Research.

10.02.2021 Digitale Währungen 8

Anwendungsfälle eines digitalen Euros aus Sicht der

Krypto-Community

• Die Krypto-Gemeinde wünscht sich aus einer Vielzahl von Gründen einen digitalen Euro in tokenisierter Form auf DLT-Basis.

• Vorteile eines derartigen CBDC-Tokens auf DLT-Basis wären

weniger Intermediäre, da ein digitaler Euro als digitales Bargeld Peer-to-Peer-Zahlungen (Person-zu-Person) ermöglicht;

Euro wird teilbarer und könnte so Mikrozahlungen (Zahlungen kleiner als 1 Cent) ermöglichen;

effiziente Übertragungen (v. a. grenzüberschreitend), da Euro nicht mehr auf Kontenbasis verfügbar und damit kein Abgleich der Konten mehr

notwendig wäre;

eine unveränderbare Datenbank bewirkt Sicherheit, Transparenz und beugt Kriminalität vor;

Geld wird interoperabel mit DLT-Systemen: Verknüpfung der CBDC mit Smart Contracts (M2M-Zahlungen, IoT) wären möglich, Businesslogiken

könnten einprogrammiert werden;

tokenisiertes Geld kann mit tokenisierten Assets zusammen gehandelt werden (Delivery-vs-Payment in Echtzeit, Instant Payment des Cash Legs des

DvP, automatisierte Zahlungen): Getauscht würden mit Hilfe eines Smart Contracts, der eine automatisierte Übertragung des Wertpapiers in Form

eines Security Tokens ermöglicht, der Security Token gegen den Cash Token. Intermediäre würden hier perspektivisch ausgeschaltet.

Quelle: Spotify Podcast Bitcoin, Fiat & Stablecoin: Digitaler Euro (Folge vier): Stablecoins und Co. Der digitale Euro aus der Privatwirtschaft, 04.05.2021

10.02.2021 Digitale Währungen 9

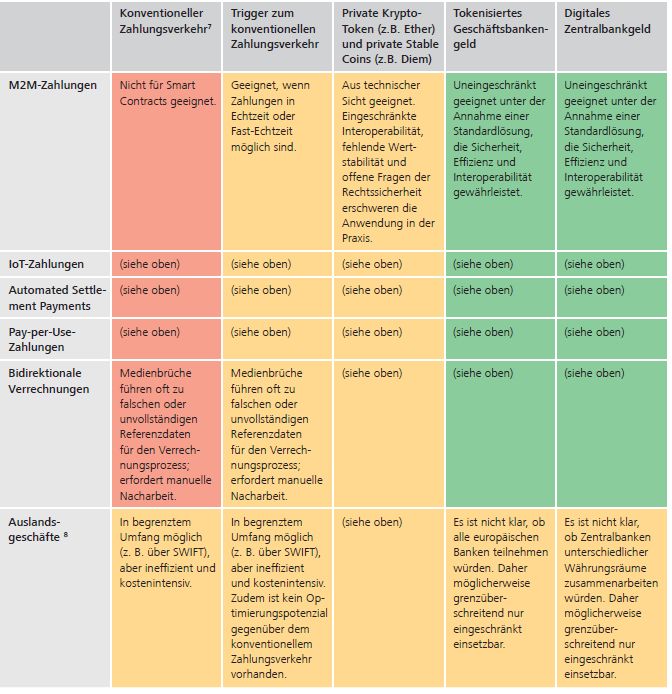

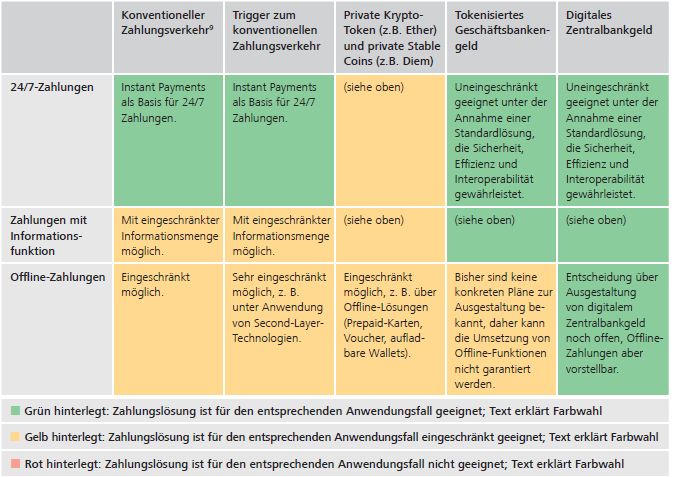

Industrie 4.0 benötigt idealerweise tokenisiertes

Geschäftsbankengeld oder digitales Zentralbankgeld

Übersichtstabelle Lösungsansätze für stilisierte Anwendungsfälle

• Bei sog. programmiertem Geld können Nutzerinnen und Nutzer auf

Basis bestimmter Attribute des digitalen Geldes eigenständig inhärente

Logiken für bedingte Verwendungen programmieren. Wie ein Beispiel der

Deutschen Bundesbank hinsichtlich möglicher Anwendungsfälle, zeigt,

sind insbesondere für den Zahlungsverkehr im IoT-Bereich zukünftig

tokenisiertes Geschäftsbankengeld oder digitales Zentralbankgeld

notwendig.

• Bis es soweit ist, können Trigger- bzw. Brücken-Lösungen als

Quelle: Deutsche Bundesbank. Zahlungsauslösesystem zwischen dem konventionellen

Zahlungsverkehr und einer DLT-basierten Anwendung agieren.

10.02.2021 Digitale Währungen 10Anwendungsfälle eines digitalen Euros aus Sicht der

Zentralbanken oder „Zentralbankgeld für Alle“

• Motivation der Zentralbanken ist eine andere (nichttechnologische) als die der Krypto-Gemeinde. Technologieunabhängig möchten die

Zentralbanken den Nichtbanken auch in Zeiten schwindender Bargeldverwendung und neuer digitaler Zahlungsmöglichkeiten den Zugang zu

Zentralbankgeld ermöglichen. Nicht nur, weil die Zentralbanken via Bargeld direkten Zugang zu den Nichtbanken haben, sondern auch, weil Bargeld

gesetzliches Zahlungsmittel ist. Letztendlich geht es den Zentralbanken darum, das Geldmengenaggregat M0 für das digitale Zeitalter zu rüsten.

• Hierzu hat die EZB vergangenes Jahr sieben Szenarien entworfen, die eine Einführung einer CBDC notwendig machen können:

Unterstützung der Digitalisierung der Ökonomie und hier insbesondere die Digitalisierung des Finanzsektors.

Rückgang der Verwendung des Bargelds kompensieren (wichtigster Punkt für EZB)

Verwendung von nicht in Euro denominierten Zahlungsmitteln (e-Yuan, tokenisiertes Geschäftsbankengeld, E-Geld) als Alternative zu Euro sollen

verhindert werden

Zumindest theoretisch: Retail-CBDC notwendig, um geldpolitisch weiter agieren zu können (z. B. Negativzinsen durchsetzen, Helikopter-Geld an die

Bevölkerung ausgeben geht „per Knopfdruck“ digital leichter als derzeit)

Erhöhung der Resilienz des Zahlungsverkehrssystems durch eine durch die Zentralbank bereit gestellte Alternative zu anderen digitalen

Zahlungsformen

Konkurrenz anderer CBDCs und Stärkung des Euros im internationalen Kontext

Wettbewerbseffekt, indem Zentralbank Druck auf Privatsektor ausübt, um effizienteres Zahlungsverkehrssystem bereitzustellen

Quelle: EZB, Spotify Podcast Bitcoin, Fiat & Stablecoin: Digitaler Euro (Folge vier): Stablecoins und Co. Der digitale Euro aus der Privatwirtschaft, 04.05.2021

10.02.2021 Digitale Währungen 11Zentralbanken dürften sich Governance über digitale

Währungen nicht nehmen lassen

Grundsatzentscheidungen über Zentralisierungsgrad des Retail-Zahlungsverkehrssystems

• Intermediär sorgt für • Identität (Konten)

Vertrauen und Integrität

• Zugang

Architektur

• Anonymität (Token)

• Identität (Konten)

• Vertrauenstechnologien

• Zugang

(DLT) leisten

dezentralisierte

Governance

• Anonymität (Token)

• Die grundlegende Frage ist, ob sich bei der Sicherstellung des Zahlungsverkehrssystems wie bislang auf zentralisierte Intermediäre (Zentralbank,

Geschäftsbanken) oder Vertrauenstechnologien (Trust Technologies bzw. DLT wie Blockchain), die automatisiert und dezentralisiert für eine vergleichbare

Governance sorgen, rekurriert werden soll.

• In beiden Systemen müsste eine Identitätsprüfung erfolgen sowie die für Bargeld charakteristische Eigenschaft der Anonymität gewährleistet sein. Dies kann

über digitale Wertschriften (Tokens) erfolgen.

• Die BIZ geht davon aus, dass die Zentralbanken entscheiden werden, den Weg der Zentralisierung zu gehen.

Quelle: BIS, LBBW Research.

10.02.2021 Digitale Währungen 12Vollautomatisierte DLT-Systeme dürften nicht die

Grundlage für CBDC werden

Kontenbasierter versus token-basierter Zugang zu digitalem Zentralbankgeld

• In einem kontobasierten CBDC-System (linke Seite) ist das Eigentum an eine Identität gebunden, und Transaktionen werden über eine Identifikation

autorisiert. In einem CBDC-System, das auf digitalen Tokens basiert (rechte Seite), werden Ansprüche ausschließlich auf der Grundlage von

nachgewiesenem Wissen wie einer digitalen Signatur anerkannt. Automatisierte, kryptograpische DLT-Systeme sorgen für den korrekten Zugang zu

digitalem Zentralbankgeld.

• Eine Form der Identifizierung ist für die Sicherheit des Zahlungssystems, die Verhinderung von Betrug, sowie die Bekämpfung von Geldwäsche und die

Bekämpfung der Terrorismusfinanzierung (AML/CFT) von entscheidender Bedeutung. Auch zeigt ein Blick in die Wirtschaftsgeschichte, dass ein

Zahlungsverkehrssystem ohne vorherige Identifikation nicht sehr stabil ist. Die BIZ sieht daher eine vollautomatisierte Zahlungsverkehrslösung, wie sie

DLT-Systeme implizieren, nicht als gangbaren Weg. CBDC dürften mit Hilfe einer konten- bzw. identifikationsbasierten Lösung angeboten werden.

• Nicht impliziert ist damit, dass mit „kontenbasiert“ gemeint ist, dass Nichtbanken in Zukunft ein Konto bei der Zentralbank haben werden. Die

Zentralbanken möchten nicht das operative Geschäft der Geschäftsbanken übernehmen und nicht das Risiko digitaler Bank Runs eingehen.

Quelle: BIS.

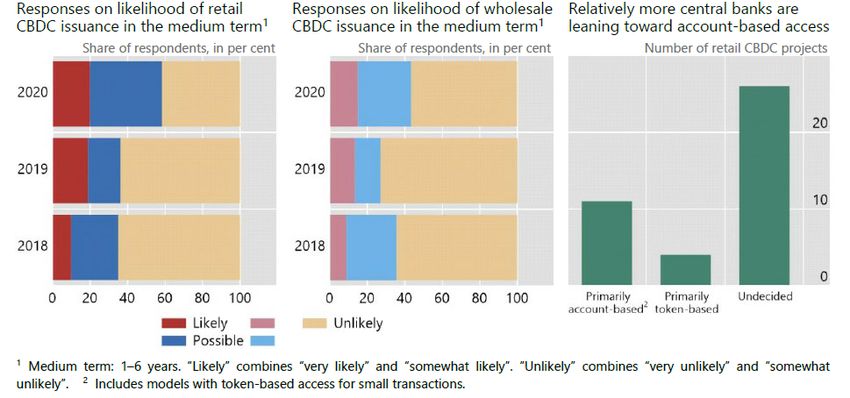

10.02.2021 Digitale Währungen 13Zentralbanken präferieren identifikationsbasierten Zugang zu CBDC versus automatisierten Krypto-Lösungen Zentralbanken präferieren konten-/identifikationsbasierte Zugänge zu CBDC Quelle: BIS, LBBW Research. 10.02.2021 Digitale Währungen 14

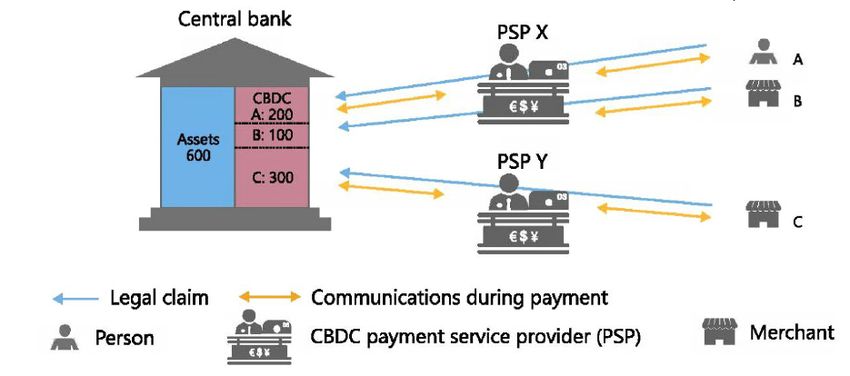

An der Grundstruktur der Architektur des

Zahlungsverkehrs dürfte sich nichts ändern

Hybride CBDC-Architekturen ermöglichen öffentlich-private Partnerschaften bei Zahlungen

Forderung Kommunikation während Zahlungsvorgang

Person CBDC Payment Service Provider (PSP) Händler

• Digitales Geld für Finanzinstitute existiert schon sehr lange in Form von Zentralbankreserven bzw. Konten für Banken und ausgewählte Nichtbanken bei der

Zentralbank. Auch wenn es gute Gründe gibt für das Angebot einer Wholesale CBDC, so ist doch davon auszugehen, dass sich die Zentralbanken darauf

konzentrieren werden, Lösungen für ein „digitales Bargeld“ für den Retail-Sektor zu finden. Es ist daher davon auszugehen dass der Privatsektor

selbst Formen einer Digitalwährung in Gestalt von Wholesale Coins (z. B. auf DLT-Basis) auf den Weg bringen muss.

• Die Zentralbanken dürften auch in Zukunft an der bewährten Aufgabenteilung in Form eines Two-Tier-Systems zwischen Zentralbank und

Finanzsektor festhalten wollen. Der Geschäftsbankensektor würde auch im Rahmen eines derartigen Hybrid-Systems einer CBDC den

Zahlungsverkehr operativ übernehmen, die Zentralbank könnte als zusätzliches Sicherheitsschicht ein komplementäres System anbieten. Die

Geschäftsbanken dürften sich bei alledem neuen Anbietern (PSP, die nicht traditionelle Banken sind) gegenübersehen.

Quelle: BIS, LBBW Research.

10.02.2021 Digitale Währungen 15Zentralbanken dürften an zweistufigem Emissionsprozess

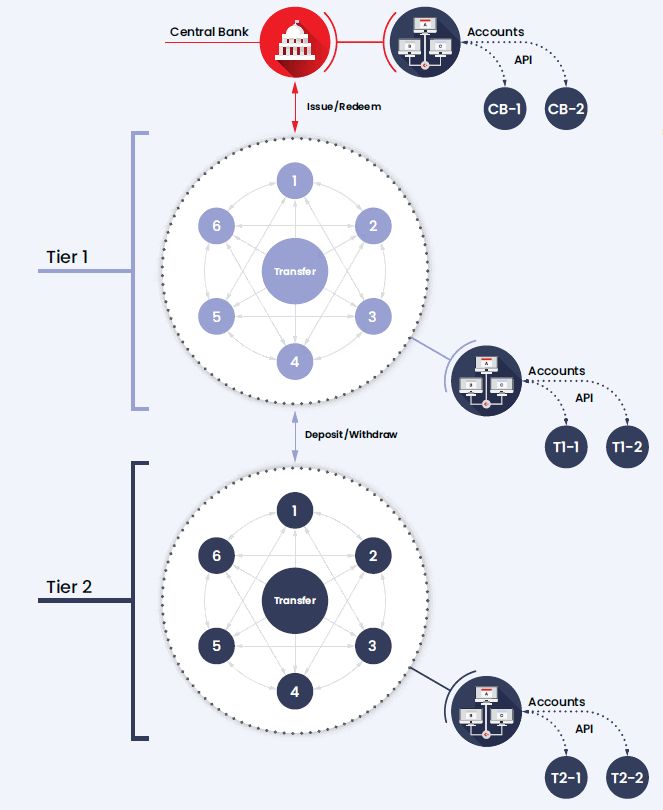

von (digitalem) Bargeld festhalten wollen

Zweistufiges Token-System mit API

• Praktisch hieße die hohe Wahrscheinlichkeit eines hybriden

Emissionsprozesses beispielhaft in der Abbildung links:

Die Emission erfolgt in einem zweistufigen Prozess, bei dem jede

Teilnehmerin und jeder Teilnehmer Zugang zum Kontenregister hat;

in dem zweistufigen-Prozess bieten ausgewählte Stellen allen anderen

Schnittstellenlösungen für einen Zugang zur CBDC an.

• Es können drei verschiedene Arten von Teilnehmern unterschieden

werden:

Tier 0: Institute, die Tokens emittieren, einlösen und übertragen können –

zumeist handelt es sich hier um Zentralbanken.

Tier 1: Privilegierte Institutionen, die mit Tier 0 interagieren und Tokens

halten und transferieren können – Wholesale-Institute.

Tier 2: Institutionen, die mit Tier 1 interagieren und Tokens halten und

Peer2Peer transferieren können – Retail-Kunden, FinTechs,

Unternehmen oder Wholesale-Kunden anderer Währungsräume.

• Die jeweiligen Teilnehmergruppen können wiederum Schnittstellen (API)

anderen Kundengruppen zur Verfügung stellen.

Quelle: R3.

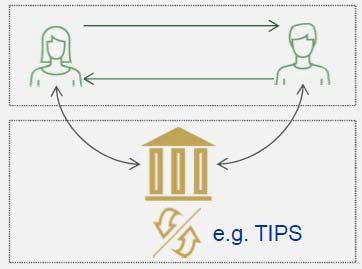

10.02.2021 Digitale Währungen 16Wie könnte ein digitaler Euro aussehen?

Kontenbasierte (oben) vs. token-basierte

(unten) Ausgestaltung eines digitalen Euros

• Die EZB geht den Prozess zwar technologieoffen an, da sie die zu treffende Entscheidung dem

Privatsektor überlassen will, der, so die Idee, besser als eine Behörde weiß, wie eine kunden-

Transaktion zentrierte Lösung konzipiert sein muss. Entscheidend für die EZB wird aber sein, dass sie

schnell auf abrupte Änderungen im Zahlungsverhalten der Bürgerinnen und Bürger

zulasten des Bargelds reagieren kann und schnell einen digitalen Euro einführen könnte.

Weiterhin wird sie die Kontrolle über den Geldumlauf behalten wollen. Eine puristische, völlig

dezentrale Blockchain-Lösung dürfte es daher nicht geben, zumal die Meinung vieler

Zentralbanken ist, dass eine Blockchain nur dann nottut, wenn ein Vertrauensverhältnis im

Zahlungsverkehr nicht durch einen zentralisierten Spieler hergestellt werden kann. Eine

Zentralbank verfügt aber annahmegemäß über das Vertrauen der Bürgerinnen und Bürger.

Settlement

Die EZB wird nicht die technologische Verantwortung für den reibungslosen Ablauf einer

DLT übernehmen oder gar die Digital Wallets des Privatsektors im Euroraum verwalten

wollen. Zu denken ist daher an eine Zusammenarbeit von Bankensektor und Zentralbank

TIPS = TARGET Instant Payment Settlement (analog dem chinesischen System), wo der Bankensektor den Zahlungsverkehr weiterhin

übernimmt. Die EZB möchte daher Konsultationen mit sog. „Supervised Service Providers“,

d.h. regulierten Finanzdienstleistungsanbietern, in Gang setzen, um gemeinsam die Verteilung

einer CBDC im Euroraum am “Front End“ der Kundenkette auszuloten. Privatwirtschaftliche

Lösungen werden das „Front End“ der Dienstleistungskette eindeutig bestimmen.

Transaktion und Settlement

• Ein digitaler Euro würde mit wenigen Funktionen ausgestattet sein, dafür aber den Fokus auf

größtmögliche Sicherheit, Verlässlichkeit und Anonymität (dies ist der zentrale Wunsch der

von der EZB kürzlich befragten Marktteilnehmer) legen. Der digitale Euro dürfte kostenlos von

der EZB angeboten werden. Ob lediglich ein Maximalbetrag verwendet werden darf, ist noch nicht

klar, es wird aber Grenzen der Haltung geben. Möglich ist, dass ab diesem Maximalbetrag (z. B.

3.000 Euro) Zinsen, die niedriger als die Marktzinsen sind, vergütet werden.

Quelle: Ulrich Bindseil (EZB), Fabio Panetta (EZB).

10.02.2021 Digitale Währungen 17Fragen in Bezug auf DLT und den digitalen Euro

• Welche Vorteile sprechen für digitale Währungen, die durch derzeitige Zahlungsmodi und bisherige Technologien nicht abgedeckt werden können?

Digitale Währungen im Retail-Bereich können komplementär zu Bargeld im Zahlungsverkehr eingesetzt werden. Insbesondere dürften bei zukünftig wohl

abnehmender Verwendung von Bargeld digitale Währungen den gesetzlichen Anspruch auf Zentralbankgeld für Nichtbanken erfüllen.

Digitale Währungen können im Rahmen eines DLT-Systems mit Konditionen versehen werden (Smart Contracts), bei deren Erfüllung Zahlungen

automatisiert durchgeführt werden. Der Wholesale-Bereich im Finanzsystem könnte hierdurch Kostensenkungspotenziale generieren. Digitale Währungen

können in einem ähnlichen Zusammenhang den Zahlungsverkehr zwischen Maschinen automatisiert abwickeln helfen. Der konventionelle Zahlungsverkehr,

für den nur bargeldlose Zahlungsinstrumente berücksichtigt wurden, ist gegenwärtig nicht in der Lage, Smart Contracts in den Zahlungsvorgang zu

integrieren.

Digitale Währungen können dabei helfen, illegale Finanztransaktion zu verfolgen. Für den Euroraum ist davon auszugehen, dass auch in Zukunft (ohne

Meldepflicht) bis zu 10.000 Euro mit Hilfe digitalen Bargelds folgenlos transferiert werden dürfen. Anders sieht dies z. B. im Rahmen des e-Yuan in China aus.

Ein Ziel der chinesischen Regierung dürfte sein, mit Hilfe von DLT sämtliche Finanztransaktionen verfolgen zu können.

• Welche Vorteile liegen in der Distributed-Ledger-Technologie und welche Alternativen gäbe es hierzu?

Bis heute ist auch in den IKT-Wissenschaften nicht klar, ob DLT-Systeme einen wirklichen Fortschritt im Vergleich zu herkömmlichen Electronic-Data-

Interchange-Systemen bieten. Die Grenzen zwischen beiden Systemen sind fließend. DLT-Systeme werden auch Trust Technologies, d. h.

Vertrauenstechnologien, genannt, weil bei diesen automatisiert die Validierung von Änderungen in verteilten Datenbanksystemen stattfindet. Es hängt von der

Ausgestaltung ab, ob diese Systeme „besser“, effizienter und anreizkompatibler als zentralisiert operierende Systeme sind. Industrie 4.0-Konzepte basieren

stark auf DLT-Systemen. Zumindest im Finanzsektor bzw. Wholesale-Bereich haben Experimente der Zentralbanken gezeigt, dass konsortionale DLT-

Systeme mit Zugangsbeschränkung Kostensenkungspotenziale in sich tragen. Es hängt aber von der jeweiligen Ausgestaltung ab.

• Welche Potenziale ergeben sich aus Sicht eines Kreditinstituts für maschinelle Zahlungen?

Wenn die Industrie verstärkt über einen Zahlungsverkehr zwischen Maschinen verfügt und gleichzeitig mit Hilfe von DLT der Nutzungsgrad von Maschinen in

Echtzeit verfolgt werden kann, so ergeben sich zum einen mögliche neue Rollen für den Bankensektor, der mithilft, diesen Zahlungsverkehr zu organisieren,

und zudem verstärkt über Pay-per-Use-Modelle im Bereich der Finanzierung des Maschinenparks ihrer Unternehmenskunden nachzudenken hat.

• Wie ist das Risiko der Disintermediation des Bankensektors einzuschätzen?

Das Risiko der Disintermediation stufen wir für den Bankensektor als gering ein, da die Zentralbanken an der bisherigen Two-Tier-Struktur festhalten

möchten. Allerdings müssen sich die einzelnen Banken verstärkt mit der Digitalisierung von Geld und anderen Assets beschäftigen.

10.02.2021 Digitale Währungen 18Fazit: Eine Retail-CBDC wird kommen, Wholesale-CBDCs

und DLT-Lösungen müssen die Banken bereitstellen

• Die Koexistenz zwischen öffentlichem (Zentralbankgeld) und privaten Geld (Giralgeld) wird auch bei der Digitalisierung weiter bestehen bleiben.

• Sowohl CBDC und Formen eines digitalen Euros, die von Privaten emittiert werden, dürften in Zukunft wahrscheinlich sein.

• Das wahrscheinlichste Szenario ist, dass

die Zentralbanken in einer Public-Private-Partnership mit Geschäftsbanken und Payment Service Providers eine Retail CBDC emittieren.

Möglich ist, dass im Interbankenhandel auf Grundlage einer DLT-Schicht auch einmal eine Wholesale CBDC begeben wird. Da eine Wholesale CBDC

seitens der Zentralbanken aber bislang nicht priorisiert wird, sind synthetische Wholesale CBDC (z. B. Fnality, JPM Coin/Onyx) oder Trigger-

bzw. Brückenlösungen zwischen alten und neuen Zahlungsverkehrssystemen sehr wahrscheinlich und notwendig.

Formen eines privaten digitalen Euros (sCBDC) und Trigger-Lösungen könnten komplexe Lösungen in der Industrie 4.0, im B2B-Bereich, oder bei

Machine-to-Machine-Zahlungen (M2M) ermöglichen. Hauptprobleme wären hier die Fungibilität und Interoperationalität der Tokens zwischen den

einzelnen DLT-Systemen.

Quelle: Podcast Bitcoin, Fiat & Stablecoin: Digitaler Euro (Folge vier): Stablecoins und Co. Der digitale Euro aus der Privatwirtschaft, 04.05.2021

10.02.2021 Digitale Währungen 19Disclaimer. Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Postfach 16 03 19, 60066 Frank-furt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Postfach 1253, 53002 Bonn / Postfach 50 01 54, 60391 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündi-gung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunter-nehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern. 10.02.2021 15:57 10.02.2021 16:02 10.02.2021 Digitale Währungen 20

Sie können auch lesen