ESG Credit Special - Erste Group Research

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

ESG Credit Special

Marktüberblick, Trends, Regulatorik und Ausblick

Analysten:

Ralf Burchert, CEFA Transformation gewinnt an Tempo

ralf.burchert@erstegroup.com

Heiko Langer Auf dem Weg zu verschärften Klimazielen erhöht die EU mit einer Reihe von

heiko.langer@erstegroup.com aufeinander abgestimmten Maßnahmenpaketen ihr regulatorisches Tempo.

Finanzwirtschaft und Aufsicht kommen dabei entscheidende Rollen zu.

Bernadett Povazsai-Römhild, CEFA

bernadett.povazsai-roemhild@erstegroup.com

Anlegern wird mit deutlich erweiterten ESG-bezogenen Berichtspflichten von

Unternehmen bzw. Finanzdienstleistern mehr Transparenz geboten.

Carmen Riefler-Kowarsch

carmen.riefler-kowarsch@erstegroup.com Die von der Europäischen Kommission kürzlich präsentierte Strategie zur

Finanzierung des Übergangs zu einer nachhaltigen Wirtschaft schlägt u.a.

eine Erweiterung des Produktangebots um grüne, soziale und nachhaltige

Finanzierungs- und Anlageinstrumente für KMUs und Verbraucher sowie die

Standardisierung von Nachhaltigkeitsfaktoren in Finanzberichten und Credit

Ratings, den Risikomanagementsystemen von Banken und der Regulierung

von Versicherungen vor.

Der ESG-EUR-Primärmarkt bleibt im Boom-Modus und hat mit einem

Emissionsvolumen im Jahr 2020 von EUR 232 Mrd. und 2021 YTD bereits

Inhalt EUR 264 Mrd. neue Höchstwerte erreicht. Das Volumen ausstehender

Transformation mit höherem Tempo............. 1

Regulatorik als Treiber für mehr

EUR-denominierter ESG-Anleihen hat sich auf EUR 806 Mrd. erhöht, wobei

Nachhaltigkeit .............................................. 2 die Vielfalt an Themenformaten seit 2020 deutlich zugenommen hat. Grüne

Globaler Marktüberblick ............................... 7 Anleihen sind immer noch das am häufigsten verwendete Format, ihr Anteil

Sovereigns, Sub-Sovereigns & Agencies ... 11 am EUR-Gesamtemissionsvolumen ging jedoch im Laufe der Jahre

Financials & Covered Bonds ...................... 13

sukzessive zurück, von über 90% 2015 auf unter 50% 2021 YTD. Dafür

Corporate Bonds ........................................ 17

ESG-Fondsindustrie als großer stieg der Anteil sozialer Anleihen, vorranging getrieben durch pandemie-

Nachfragefaktor.......................................... 19 bedingte supranationale Emissionen. Der ESG-Anteil an Emissionen von

Unser dualer Ansatz in der ESG-Analyse ... 22 Unternehmensanleihen hat sich 2021 YTD auf 22% mehr als verdoppelt.

Herausforderungen und Ausblick ............... 23

Auf der Nachfrageseite überwiegen die Zuflüsse von ESG-Fondsprodukten

in Europa mittlerweile diejenigen konventioneller Fonds. In den letzten zehn

Jahren hat sich das verwaltete Vermögen in nachhaltig ausgerichteten

Major Markets & Credit Research Fonds in Europa mehr als verzehnfacht, von EUR 112 Mrd. Ende 2010 auf

Gudrun Egger, CEFA (Head) etwa EUR 1.550 Mrd. per Juni 2021. Im Jahr 2020 ist das Vermögen um

rund 52% gewachsen, im 1H 2021 neuerlich um etwa 30%. Die Nachfrage

Sub-Sovereigns & Agencies

Ralf Burchert, CEFA privater Anleger zeigt sich dabei besonders dynamisch. Ein signifikantes

„Greenium“ in Form geringerer Risikoaufschläge ist zu beobachten.

Financials & Covered Bonds

Heiko Langer

Die Einschätzung von ESG-Profilen von Emittenten sowie insbesondere

Carmen Riefler-Kowarsch

deren physischen und transitorischen Klimarisiken bleiben trotz steigender

Corporate Bonds Transparenz eine Herausforderung. Ratings von ESG-Agenturen und die

Peter Kaufmann, CFA Scores von ESG-Modellen liefern zur Zeit höchst inhomogene, zum Teil

Bernadett Povazsai-Römhild, CEFA

widersprüchliche, Ergebnisse. Auch hier prüft die EU Maßnahmen zur

Elena Statelov, CIIA

Regulierung dieses Marktes. Die stärkere Messung von Klimarisiken

verändert gleichzeitig das Risikoprofil von Investitionen. In ihrem Bericht

Hinweis: Angaben zur früheren vom Juli 2021 zeigt die EZB die Klimarisiken im Bankensektor nach einer

Wertentwicklung sind kein verlässlicher Analyse von Umweltrisiken für 1,5 Mio. Unternehmen auf. Nur rund 1% der

Indikator für künftige Wertentwicklungen. Vermögen werden als taxonomiekonform, lediglich 11% als grün erachtet.

Major Markets & Credit Research Seite 1

For the exclusive use of Erste Group Client (Erste Group)

Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Regulatorik als Treiber für mehr Nachhaltigkeit

Die Allgegenwärtigkeit des Man kann sich des Eindrucks nicht erwehren, dass das Thema

Themas Nachhaltigkeit Nachhaltigkeit zunehmend an Präsenz gewinnt. Beinahe täglich werden wir

mit neuen Entwicklungen konfrontiert – sei es in Form von behördlichen und

regulatorischen Informationen, Studien und Berichten unabhängiger Stellen,

Nachrichten von und über Emittenten, Interessensbekundungen von

Investoren oder Forderungen aus der Zivilgesellschaft. Um all diese

Strömungen zu strukturieren und sinnvoll umzusetzen, bedarf es der

treibenden Kraft der Regulatorik. Diese hat in Europa in den letzten Jahren

deutlich zugenommen und ein Ende ist nicht absehbar. Die wichtigsten

Meilensteine stellen wir hier anhand der ESG-Zeitleiste vor.

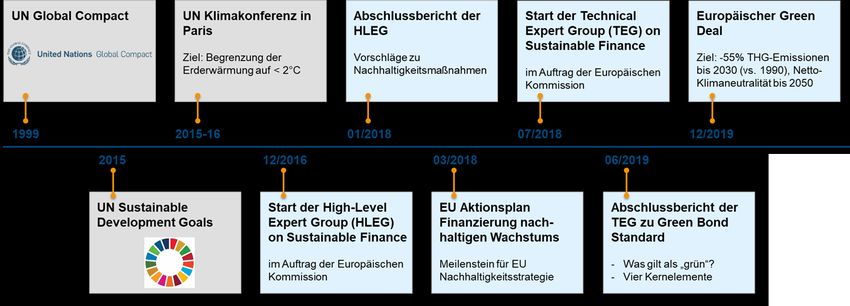

Warum ist das Thema Nachhaltigkeit jetzt so omnipräsent? – Die ESG-Zeitleiste

Quelle: Erste Group Research

Major Markets & Credit Research Seite 2

For the exclusive use of Erste Group Client (Erste Group)

Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Nachhaltigkeit zunächst auf Die ersten grünen Bewegungen gab es schon Anfang der 1970er Jahre. Der

supranationaler Ebene von der Begriff der ökosozialen Marktwirtschaft wurde in den 1980er Jahren geprägt

UNO geprägt – vorwiegend in der entwickelten Welt und zunächst auf nationaler Ebene.

Mit zunehmender Globalisierung stieg der Bedarf nach supranationaler

Zusammenarbeit. Die Vereinigten Nationen riefen daher zur Jahrtausend-

wende das UN Global Compact ins Leben, das zum Ziel hatte, die

Globalisierung ökologischer und sozialer zu gestalten. International tätige

Unternehmen können sich zu den zehn Prinzipien 1 dieses Paktes bzw.

damit den 17 Zielen für nachhaltige Entwicklung2, auch Agenda 2030

genannt, freiwillig bekennen. Das Netzwerk steht auch anderen

Institutionen, Organisationen, Regierungen und Wirtschaftsakteure offen. Im

Jahr 2015 wurde das Übereinkommen der UN Klimakonferenz in Paris

verabschiedet. Diese beinhaltet das Ziel, Emissionen zu reduzieren und

langfristig den Anstieg der weltweiten Durchschnittstemperatur auf deutlich

unter 2°C gegenüber vorindustriellen Werten zu begrenzen.

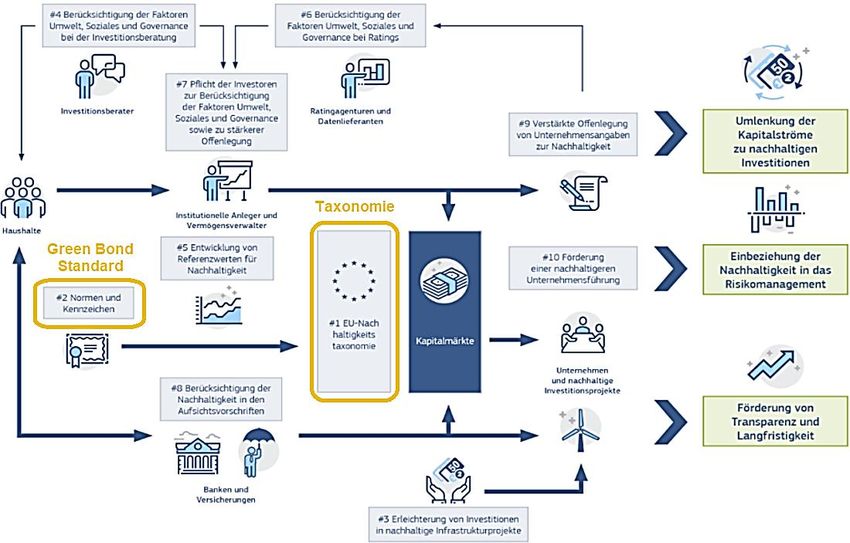

EU Aktionsplan vom März 2018 Auf europäischer Ebene wurden daraufhin 2016 konkrete Schritte für mehr

als Grundlage für europäische Nachhaltigkeit gesetzt. Im Auftrag der Europäischen Kommission arbeitete

Regulierung eine Expertengruppe grobe Vorschläge für entsprechende Maßnahmen aus.

Basierend darauf entstand der EU Aktionsplan zur Finanzierung

nachhaltigen Wachstums März 2018 – ein Meilenstein in den

Nachhaltigkeitsbestrebungen der EU und bis heute Grundlage für eine

Vielzahl weiterer Initiativen, Maßnahmen und Regelungen. Das zentrale Ziel

des Aktionsplans ist die Umleitung der Kapitalströme zu nachhaltigen

Investitionen. Zwei wesentliche Elemente stellen dabei die EU Taxonomie

und der Green Bond Standard dar 3:

• Die EU Taxonomie stellt ein Klassifizierungssystem mit einheitlichen

Begrifflichkeiten für ökologisch nachhaltige Aktivitäten dar. Sie soll

beim Übergang zu einer kohlenstoffarmen, widerstandsfähigen und

ressourceneffizienten Wirtschaft unterstützend wirken, indem sie

Anlegern erleichtert, in Unternehmen, Projekte und Technologien

mit positiven Klima- und Umweltauswirkungen zu investieren.

• Mit dem Green Bond Standard (GBS) wird ein qualitativ

hochwertiges Gütesiegel für grüne Anleihen geschaffen, das allen

privaten und staatlichen Emittenten, mit Sitz in oder außerhalb der

EU, zur Verfügung steht. Emittenten müssen dabei strenge

Nachhaltigkeitsanforderungen erfüllen, um nachzuweisen, dass sie

grüne Projekte im Einklang mit der EU Taxonomie finanzieren.

Investoren sollen dadurch vor sogenanntem Greenwashing

(„Grünfärberei“) geschützt werden.

Nachhaltigkeit wird in vielen Diese zwei Elemente sowie zahlreiche andere Themenbereiche werden von

Bereichen adressiert einer (zunächst temporären und nun ständigen) Expertengruppe im Auftrag

der Europäischen Kommission laufend weiterentwickelt und ausgearbeitet.

So soll beispielsweise die EU Taxonomie um weitere ökologisch nachhaltige

Wirtschaftsaktivitäten („grüne Liste“) erweitert sowie um die ökologische

Nachhaltigkeit erheblich beeinträchtigende Tätigkeiten („braune Liste“)

ergänzt werden. Zudem soll analog zur ökologischen Taxonomie auch eine

soziale Taxonomie erarbeitet werden.

1

Originalquelle (engl.): Die zehn Prinzipien des United Nations Global Compact.

2

Originalquelle (engl.): Die 17 Ziele für nachhaltige Entwicklung (Agenda 2030).

3

Wir berichteten zuletzt darüber im Credit Markets Weekly vom 21. Juli 2021.

Major Markets & Credit Research Seite 3

For the exclusive use of Erste Group Client (Erste Group)

Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Aktionsplan zur Finanzierung nachhaltigen Wachstums, März 2018

Quelle: Europäische Kommission

Darüber hinaus betrifft die kürzlich präsentierte Strategie zur Finanzierung

des Übergangs zu einer nachhaltigen Wirtschaft 4 eine ganze Reihe weiterer

Bereiche5, wie z.B.:

• die Erweiterung des Produktangebots um grüne, soziale und

nachhaltige Finanzierungs- und Anlageinstrumente für kleine und

mittlere Unternehmen sowie Verbraucher, samt Beratung und

Finanzbildung;

• die Berücksichtigung und Standardisierung von Nachhaltigkeits-

faktoren in Finanzberichten (Corporate Social Responsibility

Reporting als erweiterter Nachfolger der jetzigen Non-Financial

Reporting Directive, voraussichtlich ab 2024), Credit Ratings, den

Risikomanagementsystemen von Banken und der Regulierung von

Versicherungen;

• die Verbesserung von Verfügbarkeit, Transparenz und

Vergleichbarkeit von ESG-Ratings;

• die Verstärkung der Zusammenarbeit von Aufsichtsbehörden gegen

Greenwashing, samt mehr Wissens- und Erfahrungsaustausch;

4

Originalquellen (engl.): Strategie zur Finanzierung des Übergangs zu einer nachhaltigen

Wirtschaft und Anhang zur Strategie.

5

Wir berichteten darüber im Credit Markets Weekly vom 21. Juli 2021.

Major Markets & Credit Research Seite 4

For the exclusive use of Erste Group Client (Erste Group)

Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

• die Entwicklung internationaler Initiativen und Standards und

Unterstützung von (auch einkommensschwächeren) Partnerländern

der EU beim Auf- und Ausbau eines nachhaltigen Finanzwesens.

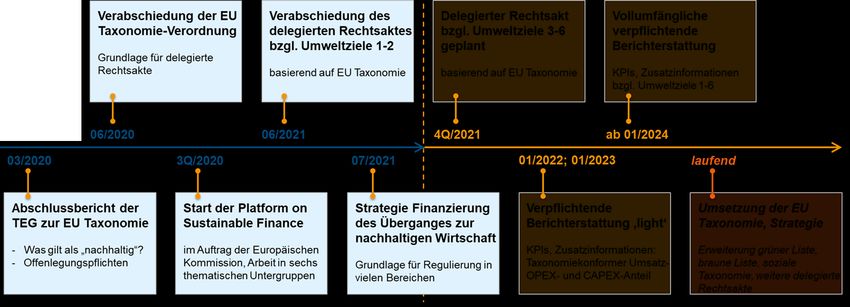

Die Umsetzung der Strategie soll sukzessive, aber doch zügig erfolgen. Aus

dem Aktionsplan bzw. der Strategie abgeleitete Maßnahmen sind zum Teil

freiwilliger Natur, wie der Green Bond Standard, zum Teil verpflichtend.

Letzteres gilt aktuell insbesondere für die taxonomiebezogenen

Offenlegungspflichten hinsichtlich der sechs Umweltziele6. Diese werden

schrittweise gemäß den delegierten Rechtsakten umzusetzen sein.

Taxonomierelevante Ab 2022 müssen Nicht-Finanzunternehmen für das Berichtsjahr 2021 den

Offenlegungspflichten taxonomiekonformen Anteil ihres Umsatzes, ihrer Gesamtinvestitionen

schrittweise ab 2022 (CapEx) und ihrer Betriebsausgaben (OpEx) sowie definierte qualitative

Informationen (wie Berechnungs- und/oder Ermittlungsmethodik) erstmals

im Rahmen der nicht-finanziellen Erklärung offenlegen. Finanzunternehmen

müssen den taxonomiekonformen Anteil an bestimmten Vermögenswerten,

die sie finanzieren bzw. in die sie investieren, angeben. Bei Kreditinstituten

ist z.B. die Green Asset Ratio, der grüne Anteil der zur Verfügung gestellten

Finanzierungen, eine zentrale Kennzahl, bei Vermögensverwaltern und

Versicherungen der Anteil der im Sinne der Taxonomie nachhaltigen

Investitionen am Gesamtportfolio. Auch sie müssen definierte qualitative

Begleitinformationen berichten. Kennzahlen und Zusatzinformationen sollen

im Zeitverlauf den Übergangsprozess zur Taxonomiekonformität der

Wirtschaftsaktivitäten dokumentieren.

Aufgrund des knappen Zeitrahmens wurde der ursprüngliche Umfang der

Berichtspflichten ab 2022 zunächst reduziert, welcher jedoch in der Folge

schrittweise ausgeweitet wird: Ab 2023 kommen weitere Kennzahlen samt

qualitativer Informationen hinzu. Ab 2024 müssen dann alle, in den

delegierten Rechtsakten definierte Kennzahlen sowie qualitative

Begleitinformationen zu allen sechs Umweltzielen vollumfänglich offengelegt

werden.

Green Deal als Rahmenwerk Als übergreifendes Rahmenwerk für all diese Aktivitäten dient der Ende

2019 vorgestellte „Europäische Green Deal“. Dieser sieht die Reduktion der

Treibhausgasemissionen bis 2030 um 55% gegenüber 1990 sowie die

Klimaneutralität bis 2050 vor. Um diese Ziele zu erreichen, wurde kürzlich

das Paket „Fit for 55“ mit folgenden Maßnahmen präsentiert 7:

• Emissionshandel für neue Sektoren (Verkehr und Gebäude) und

strengere Auflagen im bestehenden Emissionshandelssystem;

• Neue CO2-Grenzwerte, Verbrennerverbot, Einführung

emissionsarmer Verkehrsträger;

• Einsatz alternativer Kraftstoffe als Flug- und Schiffstreibstoffe;

• Auf die Energie- und Klimapolitik der EU abgestimmte Besteuerung

von Energieerzeugnissen;

• Einführung eines CO2-Grenzausgleichsmechanismus;

• Beschleunigung des CO2-Abbaus durch natürliche Senken (bzw.

natürliche Ökosysteme);

• Ausbau erneuerbarer Energien;

6

Sechs Umweltziele der EU: 1. Verlangsamung des Klimawandels; 2. Anpassung an den

Klimawandel; 3. Nachhaltige Nutzung sowie Schutz der Wasser- und Meeresressourcen; 4.

Übergang zu einer Kreislaufwirtschaft; 5. Vermeidung und Verminderung der Umwelt-

verschmutzung; 6. Schutz und Wiederherstellung der biologischen Vielfalt und Ökosysteme.

7

Wir berichteten darüber im Credit Markets Weekly vom 28. Juli 2021.

Major Markets & Credit Research Seite 5

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

• Senkung des Energieverbrauchs.

Post-Pandemie-Wiederaufbau Die Europäische Kommission will auch den wirtschaftlichen Wiederaufbau

mit Schwerpunkt nach der COVID-19-Pandemie dazu nutzen, die Erreichung der

Nachhaltigkeit Nachhaltigkeitsziele zu unterstützen. Über ein Drittel des

(inflationsangepasst) EUR 800 Mrd.-schweren NextGenerationEU-

Programms sollen in Projekte mit Schwerpunkt Nachhaltigkeit fließen.

Europa legt ordentliches Seit der Veröffentlichung des EU Aktionsplans sind erst dreieinhalb Jahre

Tempo vor vergangen. Doch in dieser kurzen Zeit wurden auf europäischer Ebene so

viele Aktivitäten in so vielen verschiedenen Bereichen zum Thema

Nachhaltigkeit gesetzt, dass uns dieses als allgegenwärtig vorkommt. Der

Status der Aktivitäten reicht von „erster Vorschlag“ bis zu „konkrete

Maßnahme“. Wir können davon ausgehen, dass das Ausmaß der

Regulierung nur weiter steigen wird.

Umsetzung der Maßnahmen Die Umsetzung mancher Maßnahmen dürfte für die Adressaten durchaus

könnte herausfordernd sein herausfordernd sein. Bleiben wir beim Beispiel der taxonomiekonformen

Offenlegungspflichten, so müssen Unternehmen einen zusätzlichen

organisatorisch-administrativen Aufwand auf sich nehmen: Qualifiziertes

Personal finden, neue Prozesse und Strukturen aufsetzen, geeignete IT-

Systeme einführen. Mit fortschreitender Regulatorik könnten in Sektoren mit

höheren Treibhausgas-Emissionen Wertabschreibungen in höherem

Ausmaß entstehen sowie Strategien, Geschäftsmodelle und Standortwahl

hinterfragt und von Grund auf neu gedacht werden müssen.

Eine kürzlich durchgeführte Umfrage bei über 200 Groß-Unternehmen in

Österreich zeigte, dass für mehr als 80% der befragten Unternehmen

Nachhaltigkeit einen sehr hohen oder hohen Stellenwert hat, aber nur 42%

eine entsprechende Strategie für die Umsetzung haben und weitere 32%

erst daran arbeiten.

Mit diesem Regulierungstempo in Sachen Nachhaltigkeit ist Europa

jedenfalls Vorreiter – und wohl auch ein Vorbild für andere große

Wirtschaftsmächte: Die USA streben an, bis 2030 ihre Treibhausgas-

Emissionen gegenüber 2005 zu halbieren. China kündigte erst kürzlich an,

bis 2060 klimaneutral werden zu wollen. Diese Zielsetzungen sind bisher

jedoch ohne konkrete Umsetzungsmaßnahmen geblieben.

Major Markets & Credit Research Seite 6

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Globaler Marktüberblick

Grüne Anleihen dominieren ESG-Markt

Zuletzt starke Wachstums- Das weltweit ausstehende Volumen an Anleihen mit ESG-Bezug überstieg

dynamik bei ESG-Anleihen im September erstmals die Marke von EUR 1,5 Bio. Das entspricht einem

Anstieg von 54% seit Jahresbeginn, wobei sich die Dynamik kürzlich

verstärkt hat.

Vier Arten von ESG-Anleihen ESG-Anleihen kommen in vier Ausprägungen vor: Die Verwendung der

Emissionserlöse grüner, sozialer und nachhaltiger Anleihen sind

zweckgebunden. Diese müssen zur Finanzierung entsprechender Projekte

verwendet werden, wie z.B. für die Errichtung eines Windparks, den Bau

leistbaren Wohnraums oder die Durchführung von Ausbildungsprogrammen.

Die Emissionserlöse von ESG-gekoppelten Anleihen hingegen können

beliebig eingesetzt werden. Hier besteht die Besonderheit darin, dass der

Zinssatz an die Nachhaltigkeitsbewertung des Emittenten, durch diverse

ESG-Agenturen oder anhand ausgewählter Schlüsselindikatoren (KPIs),

gebunden ist. Verbessert sich die Bewertung, sinkt der Zinssatz – und

umgekehrt. ESG-gekoppelte Anleihen erlauben eine ganzheitliche(re)

Berücksichtigung der Nachhaltigkeitsbestrebungen des Emittenten,

während die ersten drei Formate ausschließlich die finanzierten Projekte im

Fokus haben.

Grüne Anleihen sind am Der Großteil des Volumens weltweit ausstehender ESG-Anleihen - über

populärsten 60% - entfallen auf grüne Anleihen. Das ist das Format mit der längsten

Historie und mit den vielfältigsten Einsatzmöglichkeiten. Da der heutige

Begriff der Nachhaltigkeit als eine Erweiterung des ursprünglichen

Umweltgedankens um soziale sowie steuernde Aspekte gesehen werden

kann, liegt der Schwerpunkt nachhaltiger Finanzierung nicht überraschend

im Bereich Umwelt. Der Anteil sozialer Anleihen ist erst durch die Pandemie

angestiegen, er liegt bei 20% des ausstehenden Volumens, gefolgt von

nachhaltigen Anleihen mit 15% und ESG-gekoppelten Anleihen mit 4%.

>60% des ESG-Marktes entfällt auf grüne Anleihen

Weltweit ausstehendes ESG Anleihenvolumen in EUR, nach Formaten

ESG-gekoppelte Anleihen: 3,7%

Nachhaltige

Anleihen:

14,8%

Soziale

Anleihen:

Grüne

20,0%

Anleihen:

61,6%

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Major Markets & Credit Research Seite 7

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

EUR und USD sind wichtigste Mehr als die Hälfte des weltweit ausstehenden ESG-Anleihenvolumens

Währungen bei ESG-Anleihen machen EUR-denominierte Papiere aus. Rund ein Viertel entfällt auf USD.

Im asiatischen Raum dominiert der CNY, vor JPY und KRW, macht aber

global betrachtet nur 5% des Volumens aus. In Europa wird, abgesehen

vom EUR, in SEK und GBP am häufigsten nachhaltig emittiert. Wir gehen

davon aus, dass die verstärkten Bemühungen der aktuellen US-

Administration im Bereich nachhaltiger Finanzierung den USD-Anteil

mittelfristig erhöhen könnten. Insgesamt erwarten wir angesichts der

steigenden Dynamik im ESG-Emissionsmarkt eine höhere Diversität der

Währungen. Die Dominanz des Euro dürfte jedoch erhalten bleiben.

Mehrheit der ESG-Anleihen mit Nach Ratingkategorien betrachtet verfügen drei Viertel des global

IG-Rating ausstehenden ESG-Anleihenvolumens über ein Investment Grade-Rating.

Auf den High-Yield-Bereich entfallen lediglich knapp 6%, der Rest hat kein

Rating. Auch hier erwarten wir zukünftig eine steigende Vielfalt an

Emittenten, hinsichtlich Herkunftsländer oder Sektoren, und dadurch einen

höheren Anteil des Nicht-Investment-Grade-Segments.

Euro ist dominante Währung bei ESG-Anleihen ESG-Anleihen meist im Investment Grade-Bereich

Weltweit ausstehendes ESG-Anleihenvolumen, Weltweit ausstehendes ESG-Anleihenvolumen,

nach Währungen nach Ratingkategorien

Rest: 5,9%

CAD: 2,2%

GBP: 2,3% NR: 19,4%

KRW: 2,4%

JPY: 2,9%

SEK: 3,2%

CNY: 4,9%

HY: 5,5%

EUR: 52,6%

USD: 23,6%

IG: 75,1%

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Stark wachsender ESG-Primärmarkt

In acht Monaten 30% mehr Der Primärmarkt für Anleihen mit ESG-Charakter verzeichnete in den

emittiert als 2020 insgesamt letzten Jahren ein beachtliches Wachstum: Im Zeitraum 2015-20 stieg das

globale Emissionsvolumen auf das Zehnfache an, 2020 betrug dieses

EUR 417 Mrd. Im laufenden Jahr wurden bereits EUR 537 Mrd. an ESG-

Anleihen begeben; das entspricht einem Plus von knapp 30% in acht

Monaten gegenüber dem Gesamtjahreswert 2020. Wir gehen davon aus,

dass sich dieser Aufwärtstrend in den kommenden Jahren fortsetzen wird.

Grüne Anleihen dominieren, ihr Grüne Anleihen sind immer noch das am häufigsten verwendete Format, ihr

Anteil sinkt jedoch Anteil am Gesamtemissionsvolumen ging jedoch im Laufe der Jahre

sukzessive zurück, von über 90% 2015 auf unter 50% 2021 YTD.

Bemerkenswert ist der erst kürzlich erfolgte starke Zuwachs von sozialen

Anleihen, vorranging getrieben durch supranationale Emissionen.

Major Markets & Credit Research Seite 8

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Anteil der sozialen Anleihen wächst am stärksten

Weltweit emittiertes ESG-Anleihenvolumen, in EUR Mrd.

600

537

44

417 96

400

65

138

264 133

36

200

146 153

258

81 208 212

42 129 126

74

37 0

2015 2016 2017 2018 2019 2020 2021 YTD

Grüne Anleihen Soziale Anleihen

Nachhaltige Anleihen ESG-gekoppelte Anleihen

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Europa weiterhin am aktivsten, Regional betrachtet sind im ESG-Segment nach wie vor die europäischen

Korea holt in Asien stark auf Emittenten am aktivsten, doch ihr Anteil ging von knapp 60% 2015 auf 45%

2021 YTD zurück – eine ähnliche Entwicklung wie bei den grünen Anleihen.

Auffallend ist das starke Wachstum supranationaler und nordamerikanischer

ESG-Emissionen seit 2020. Im asiatischen Raum dominiert weiterhin China,

doch Korea hat zuletzt zugelegt und emittierte 2021 YTD nur knapp weniger

ESG-Anleihen als China und mehr als die restliche Asien-Pazifik-Region.

Vergleicht man die Assetklassen, so machen Sovereigns & SSAs seit 2017

den größten Anteil des weltweiten ESG-Emissionsvolumens aus, im

Durchschnitt 45%. Dieser ist 2020 und 2021 YTD zugunsten der Corporates

(hier inkl. Immobilien und Versicherungen) gesunken.

Europäische Emittenten aktivste ESG-Emittenten Corporates-Segment wächst heuer am stärksten

Global emittiertes ESG-Anleihenvolumen nach Global emittiertes ESG-Anleihenvolumen nach

Regionen, in EUR Mrd. Assetklassen, in EUR Mrd.

600 600

537 537

36

417 38 417 214

41 400 400

35

63 132

264 51 264

81 98

76 67

200 99 200

146 153 30 146 153

240 45 37 64

81 202 81 219 225

50

42 30 132 42

81 67 72 67 101

0 0

2015 2016 2017 2018 2019 2020 2021 YTD 2015 2016 2017 2018 2019 2020 2021 YTD

Europa Supranational Nordamerika China

Korea Asien-Pazifik Lateinamerika Rest Sovereigns & SSAs Financials & Covered Corporates

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Major Markets & Credit Research Seite 9

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Sovereigns & SSAs dominieren den EUR-ESG-Anleihenmarkt

Supranationales Segment holt Betrachtet man den rein EUR-denominierten Teil des weltweiten ESG-

pandemiebedingt stark auf Marktes, so liegt das ausstehende Volumen bei etwas über EUR 800 Mrd.

16% davon entfallen auf das supranationalen Segment, zu Jahresbeginn lag

dieser Wert bei etwa der Hälfte. Das ist nicht zuletzt auf die von der EU

gemeinschaftlich, zur Unterstützung des wirtschaftlichen Aufbaus infolge der

Pandemie, begebenen Anleihen zurückzuführen. Auf Einzellandebene hält

Frankreich mit mehr als einem Viertel den höchsten Anteil, gefolgt von

Deutschland (14%), den Niederlanden (8%), Spanien (7%), Italien (6%) und

Belgien (3%). Das größte ausstehende Volumen von EUR-denominierten

ESG-Anleihen außerhalb Europas halten US-amerikanische (2%) und

britische Emittenten (1%).

Unterscheidet man nach Assetklassen, so entfallen 56% des ausstehenden

EUR-ESG Anleihevolumens auf Sovereigns & SSAs. Diese

Emittentengruppe holte im Laufe von 2021, wie oben erwähnt, deutlich auf.

Am Anfang des Jahres lag dieser Anteil noch unter 50%. Auf die

Assetklasse Financials & Covered entfallen 17%, auf Corporates 27% des

EUR-ESG-Anleihemarktes.

In den folgenden Abschnitten werden die EUR-denominierten ESG Anleihen

nach diesen drei Assetklassen analysiert.

FR hält mit Abstand höchstes EUR-ESG-Volumen EUR-ESG-Markt vorrangig bei Sovereigns & SSAs

Ausstehendes EUR-ESG-Anleihenvolumen nach Ausstehendes EUR-ESG-Anleihenvolumen nach

Emissionsland, in % Assetklassen, in %

30%

26%

Corporates:

26,9%

20%

16%

14%

10% Sovereigns &

8% SSAs: 55,9%

7%

6%

3%

2% 1% 1% 1% 1% Financials &

1% 1% 1% 1% 1% 1% 1% 1%

Covered:

0%

17,2%

ES

BE

GB

SE

KR

AU

AT

SNAT

LU

PT

CN

FR

DE

NL

US

NO

DK

JP

IT

FI

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Major Markets & Credit Research Seite 10

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Sovereigns, Sub-Sovereigns & Agencies

SSA-Primärmarkt: Die in Folge der Pandemie emittierten Sozialanleihen haben den SSA-

Sozialanleihen befeuern den Primärmarkt im ESG-Segment seit 2020 in eine neue Dimension gehoben.

Markt Hohe Überzeichnungen der Emissionen sind eher die Regel als die

Ausnahme. Nach EUR 151 Mrd. im Jahr 2020 sind im laufenden Jahr bis

zum 6.9.21 EUR 141 Mrd. an ESG-Anleihen im SSA-Segment platziert

worden. Waren die Volumina an Social Bonds in den Vorjahren noch im

niedrigen bis mittleren einstelligen Bereich, haben u.a. die Hilfsprogramme

supranationaler Emittenten oder auch Agencies im Jahr 2020 rund

EUR 87 Mrd. und im laufenden Jahr bisher rund EUR 79 Mrd. an

Platzierungen gebracht. Damit hatten sie einen Anteil am Emissions-

volumen von 58% im Jahr 2020 und im Jahr 2021 soweit von 56%.

Liste grüner Sovereign- Das Emissionsvolumen grüner (etwa EUR 41 Mrd.) und nachhaltiger

Emittenten wird laufend länger Anleihen (etwa EUR 21 Mrd.) hat im laufenden Jahr dagegen an Fahrt

verloren, obwohl die Liste grüner Sovereign-Emittenten laufend verlängert

wird. Nach dem ersten grünen Bond Deutschlands (Aaa/AAA/AAA) im

November 2020, sind im laufenden Jahr weitere große Emittenten wie

Italien (Baa3/BBB/BBB-) und Spanien (Baa1/A/A-) und aus der MOE-

Region auch Slowenien (A3/AA-/A) hinzugekommen. Serbien

(Ba2/BB+/BB+) hat jüngst emittiert und Österreich (Aa1/AA+/AA+) hat

ebenfalls mit Vorbereitungen zu einem Green Bond-Programm begonnen.

Französische CADES und EU Frankreich (Aa2/AA/AA) bleibt im SSA-Bereich mit rund 31% des

mit großem ESG-Volumen am Emissionsvolumens bzw. 30% des ausstehenden Volumens von insgesamt

Markt EUR 451 Mrd. dennoch das wichtigste Emissionsland. In den letzten

Monaten stand hierbei die französische Sozialversicherungsfinanzierungs-

gesellschaft CADES (Aa2/AA) im Vordergrund, welche seit Jahresbeginn

insgesamt EUR 13 Mrd. an Sozialanleihen begeben hat. Unter den

supranationalen Emittenten hat die Europäische Union (EU, Aaa/AA/AAA)

im Jahr 2021 bereits rund EUR 27 Mrd. im Rahmen des SURE-Programms

in Form von Sozialanleihen aufgenommen.

Ausstehendes SSA-ESG-EUR-Volumen SSA-ESG Bond-Emissionen

Nach Ländern bzw. supranational, in EUR Mrd. Nach ESG-Subsegmenten, in EUR Mrd.

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Major Markets & Credit Research Seite 11

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

MOE: Slowenien brachte Aus Mittel- und Osteuropa ist Slowenien (A3/AA-/A) neben Polen (A2/A-/A-)

ersten Sustainability Bond, und Ungarn (Baa3/BBB/BBB) nun ebenfalls mit einem ESG-

Serbien ersten Green Bond Emissionsprogramm, in diesem Fall für Nachhaltigkeitsanleihen vertreten.

Im Juni erfolgte die Emission ihres ersten Sustainability Bonds über

EUR 1 Mrd. mit einer Laufzeit von 10 Jahren. Die Nachfrage überstieg

EUR 10 Mrd. Und erst kürzlich hat Serbien (Ba2/BB+/BB+) seine erste

grüne Anleihe mit einer Laufzeit von 7 Jahren platziert. Gemessen am

ausstehenden Volumen liegt Polen mit EUR 3,7 Mrd. an ESG-Sovereign

Bonds unverändert voran. Mit der weltweit ersten Sovereign-Green Bond-

Emission Ende 2016 zählt Polen zu den Pionieren im Segment. Die jüngste

Emission stammte allerdings bereits aus dem Jahr 2019, insgesamt stehen

somit weiterhin vier Laufzeiten aus.

Ausstehende grüne bzw. Nachhaltigkeitsanleihen in Zentral- und

Osteuropa

Emissions- Volumen

Emittent ISIN datum Fälligkeit (EUR Mrd.) Kupon (%)

Polen (A2/A-/A-) XS1536786939 20.12.2016 20.12.2021 750 0,50

XS1766612672 07.02.2018 07.08.2026 1.000 1,13

XS1960361720 07.03.2019 08.03.2049 500 2,00

XS1958534528 07.03.2019 07.03.2029 1.500 1,00

Litauen (A3/A+/A) LT0000610305 03.05.2018 03.05.2028 68 0,01

Ungarn (Baa3/BBB/BBB) XS2181689659 05.06.2020 05.06.2035 1.500 1,75

Slowenien (A3/AA-/A) SI0002104196 01.07.2021 01.07.2031 1.000 0,13

Serbien (Ba2/BB+/BB+) XS2388561677 23.09.2021 23.09.2028 1.000 1,00

OeKB (Aa1/AA+) XS2062986422 08.10.2019 08.10.2026 500 0,00

XS2325618077 30.03.2021 30.03.2026 1.000 1,34

SID Bank (AA-) XS1921553803 12.12.2018 12.12.2023 75 0,01

Russian Rail (RZD, Baa2/BBB-) XS1843437036 23.05.2019 23.05.2027 500 2,20

Quelle: Emittenten, Marktdatenanbieter, Erste Group Research

OeKB brachte zweite Unter den österreichischen SSA-Emittenten ist die Österreichische

Nachhaltigkeitsanleihe Kontrollbank (OeKB, Aa1/AA+) die erste Adresse für garantierte

Nachhaltigkeitsanleihen. Die Förderbank hatte im Oktober 2019 ihren ersten

Sustainability Bond über EUR 500 Mio. mit Fälligkeit 2026 begeben. Im Jahr

2021 erfolgte eine zweite Platzierung über NOK 1 Mrd. mit Fälligkeit 2026.

Ausblick: Mit der Ankündigung eines Green Bond-Programms und Emissionen ab

Österreich plant Emission dem ersten Halbjahr 2022 durch die Republik Österreich kann mit einer

grüner Anleihen ab 1H 2022, deutlichen Ausweitung nachhaltigen SSA-Angebots gerechnet werden. Auf

EU mit etwa EUR 50 Mrd. an europäischer Ebene will die EU im Rahmen ihres EUR 800 Mrd.-schweren

Green Bonds pro Jahr Wiederaufbauprogramms (NextGenerationEU) zwischen Mitte 2021 bis

2026 insgesamt EUR 800 Mrd. emittieren. Davon sollen rund EUR 250 Mrd.

als grüne Anleihen kommen. Das entspräche einem Emissionsvolumen von

rund EUR 50 Mrd. pro Jahr an grünen Anleihen. Damit würde sich im

Bereich Green Bonds das Emissionsvolumen im Vergleich zu den letzten

Jahren mehr als verdoppeln.

Major Markets & Credit Research Seite 12

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Financials & Covered Bonds

Bankensegment erlebt ESG- Das Bankensegment erlebte 2021 einen regelrechten Wachstumsschub

Wachstumsschub beim Emissionsvolumen im ESG-Segment. Im Berichtszeitraum betrug das

Gesamtemissionsvolumen EUR 48 Mrd., was einer Steigerung gegenüber

dem Gesamtwert des Vorjahres um 64% entspricht. Der Haupttreiber des

Emissionswachstums war das Segment der grünen Anleihen; aber auch

soziale Anleihen konnten stark zulegen mit einem relativen Wachstum von

75% gegenüber dem Vorjahr. Dieses Wachstum wurde besonders von

Banken aus Frankreich und Spanien getragen, deren kombinierter Anteil am

Emissionsvolumen sozialer Anleihen bei rund 50% lag.

Spürbare Erweiterung der Während in den Vorjahren die Primärmarktaktivitäten stark von Banken aus

Emittentenbasis Frankreich, Deutschland und Spanien bestimmt wurden, hat sich diese

Dominanz in diesem Jahr abgeschwächt. Dies ist einer spürbaren

Verbreiterung der Emittentenbasis geschuldet. Die Anzahl der Banken, die

dieses Jahr im ESG-Primärmarkt aktiv waren, hat sich gegenüber dem

Vorjahr um rund 50% erhöht. Vor allem italienische und niederländische

Banken haben ihre Emissionsaktivitäten spürbar verstärkt. Aber auch

Banken aus Norwegen und Österreich erhöhten ihre Präsenz auf dem

Primärmarkt. Das Emissionswachstum in den vier Ländern entfiel

hauptsächlich auf grüne Anleihen.

Starkes Volumenswachstum bei Green Bonds Regionale Diversifizierung im Primärmarkt steigt

Weltweit emittiertes ESG-Anleihevolumen, in EUR Mrd. ESG-Anleiheemissionen in Europa, Anteile in %

50 100%

40 80%

30 60%

20 40%

10 20%

0 0%

2015 2016 2017 2018 2019 2020 2021 2017 2018 2019 2020 2021

Grüne Anleihen Soziale Anleihen YTD

Nachhaltige Anleihen ESG-gekoppelt/Sonstige DE FR ES NL IT NO AT Sonstige

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Außereuropäische Banken Außereuropäische Banken spielen im Emissionsgeschehen im Euro ESG-

wenig präsent im Euro-Markt Segment eine untergeordnete Rolle, was auch auf den Währungseffekt

zurückzuführen ist. Chinesische und australische Banken hatten mit jeweils

rund 3% den größten Anteil außereuropäischer Banken am Primärmarkt seit

Jahresbeginn, während knapp 90% des Emissionsvolumens auf

europäische Banken entfielen.

Senior Anleihen dominieren weiterhin das ESG-Segment

Der Löwenanteil des ESG-Emissionsvolumens entfällt weiterhin auf Senior

Anleihen. Im Berichtszeitraum betrug der Anteil 73% und war damit fast

Major Markets & Credit Research Seite 13

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

unverändert gegenüber dem Vorjahr. Der Anteil von Covered Bonds am

Emissionsvolumen verringerte sich leicht auf 17% von 19% im Vorjahr,

während nachrangige Emissionen rund 10% vom Gesamtvolumen

ausmachten. So lange die Nachfrage nach ESG-Anleihen das Angebot

übersteigt, kann es für Emittenten sinnvoll sein, ESG-Anleihen

hauptsächlich im unbesicherten Format zu begeben. Durch die höhere

Investorennachfrage bei ESG-Anleihen ist das Einsparungspotential bei den

Refinanzierungskosten im Senior oder gar nachrangigen Segment höher,

als bei Covered Bonds, die durch die besseren Ratings sowieso schon recht

niedrige Refinanzierungskosten bieten.

Senior-Anleihen weiterhin der Wachstumstreiber im ESG-Segment

ESG-Emissionsvolumen nach Investorenrang, in EUR Mrd.

50

45

40

35

30

25

20

15

10

5

0

2017 2018 2019 2020 2021

Senior Bonds Covered Bonds Subordinated

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

ESG-Anleihen fester ESG-Anleihen sind im Bankensegment längst kein Nischenprodukt mehr.

Bestandteil des Fundingmixes Vielmehr sind ESG-Anleihen bei vielen Banken zum festen Bestandteil des

Fundingmixes geworden. Für kleinere Banken, die sich nur in geringem

Maße am Kapitalmarkt refinanzieren, dürfte es jedoch weiterhin schwierig

sein, die zusätzlichen Kosten für den Aufbau und Erhalt eines ESG

Programms zu rechtfertigen.

Erweiterte Allerdings sollte steigender regulatorischer Druck, insbesondere was

Offenlegungspflichten können Offenlegungspflichten hinsichtlich des ESG-Profils der Kreditportfolien

Wachstumspotential schaffen angeht, in Zukunft eine Datenbasis schaffen, auf deren Grundlage ESG-

Anleihen mit vertretbarem Zusatzaufwand auch von kleineren Banken

emittiert werden können.

ESG-Markt kann an Breite und Wir gehen daher davon aus, dass das ESG-Anleihensegment bei Banken

Tiefe gewinnen weiter spürbar in der Marktbreite aber auch in der Markttiefe wachsen wird.

Das bedeutet, dass die Anzahl der Banken, die ESG-Anleihen begeben,

weiter steigen wird. Außerdem gehen wir davon aus, dass regulatorische

Entwicklungen und eine damit einhergehende verbesserte Datenbasis bei

den Kreditportfolien weiteres Emissionspotential bei bestehenden ESG-

Emittenten erschließen können.

Major Markets & Credit Research Seite 14

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

ESG-Anleihen in Österreich

Starkes Wachstum bei ESG- Seit 2017 sind österreichische Emittenten am ESG-Markt aktiv, wobei das

Anleihen in Österreich heurige Jahr einen Boom an ESG-Anleihen brachte. Im Jahr 2021 konnte

bis dato mit rund EUR 2,5 Mrd. das Volumen des Vorjahres um das 4,5-

fache überschritten werden. Wir erwarten 2021 und in den folgenden Jahren

sowohl weitere Emissionen als auch neue Emittenten im ESG-Segment. Am

Gesamtmarkt hat Österreich im Jahr 2021 einen Anteil von 4,6%. Die

grünen Anleihen sind, analog zu den anderen Ländern, der dominierende

Emissionsbereich. Abweichend zum allgemeinen Trend haben in Österreich

die Covered Bonds mit 36% einen relativ hohen Anteil am gesamtemittierten

ESG Volumen. Senior-Anleihen sind mit 53% und nachrangige Anleihen mit

10% vertreten.

Starkes Wachstum an ESG-Financials & Covered Bonds in Österreich

Emittiertes ESG-Anleihenvolumen, in EUR Mio. (linke Skala); Anzahl der

Emittenten (rechte Skala)

3.000 7

2.500 6

5

2.000

4

1.500

3

1.000

2

500 1

0 0

2017 2018 2019 2020 YTD 2021

Grüne Anleihen Nachhaltige Anleihen

Soziale Anleihen Anzahl Emittenten

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Hoher Anteil von Neben etablierten Emittenten wie Raiffeisenbank International AG, die eine

Erstemittenten im ESG- nachrangige grüne Anleihe über EUR 500 Mio. begab, hatten die meisten

Segment Emittenten ihr ESG-Debut. Die Hypo Tirol Bank AG begab im März einen

10-jährigen Social Covered Bond über EUR 500 Mio. Die Erlöse sollen in

den gemeinnützigen Wohnbau, die Wohnbauförderung und

Wohnhaussanierung mit sozial- und familienpolitischen Zielen sowie

leistbaren Wohnraum investiert werden. Im Mai folgte die Erste Group Bank

AG mit einem Österreichdebut: Einer Nachhaltigen Senior Preferred-Anleihe

mit einem Volumen von EUR 500 Mio. bei einer 7-jährigen Laufzeit. Die

enthaltenen Kredite bzw. die Emissionserlöse können sowohl für grüne

Finanzierungen als auch für soziale Kredite verwendet werden.

Emissionserlöse kommen Mit je einem grünen Covered Bond kamen Oberbank AG (10 Jahre,

hauptsächlich dem grünen und EUR 250 Mio.) und BAWAG PSK (8 Jahre, EUR 500 Mio.). Während der

sozialen Wohnbau zugute Emissionserlös der Oberbank ausschließlich zur Refinanzierung von

Wohnbaukrediten, die in Österreich aufgenommen werden, verwendet wird,

Major Markets & Credit Research Seite 15

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

soll der Emissionserlös der BAWAG für die Finanzierung einer Reihe

umweltfreundlicher Projekte, wie energieeffiziente Gebäude, erneuerbare

Energien oder umweltfreundliches Transportwesen verwendet werden. Der

jüngste grüne Hypothekenpfandbrief stammte von der Oberösterreichischen

Landesbank (HYPO ÖO), die ihre Emissionserlöse des EUR 250 Mio.-

Debuts mit 7-jähriger Laufzeit für die Finanzierung oder Refinanzierung

energieeffizienter Wohngebäude verwendet.

ESG-Anleihen im CEE-Raum

2021 erste EUR-denominierte Auch im CEE-Raum konnten wir 2021 die ersten in EUR-denominierten

grüne Anleihen in CEE ESG-Anleihen am Markt beobachten. Bislang konnten Emissionen aus der

Slowakei, Tschechien und Polen mit einem nicht unbeachtlichen

Gesamtvolumen von EUR 1,75 Mrd. vernommen werden. Alle emittierten

Anleihen sind dem grünen Segment zuzuordnen und sind Senior

Bankanleihen.

Investorennachfrage stützt Die slowakische Tatra Banka machte dazu im April den Auftakt mit einer

weitere Emissionsaktivitäten EUR 300 Mio. von 7-jähriger Laufzeit. Im Juni folgten Raiffeisenbank AS

aus Tschechien mit EUR 350 Mio. und die Slovenska Sporitelna AS aus der

Slowakei mit EUR 100 Mio. Beide grünen Anleihen hatten ebenfalls eine

Laufzeit von 7 Jahren. Mitte September, und daher noch nicht in der

Datenbasis enthalten, folgten die Ceska sporitelna AS aus Tschechien und

die mBank SA aus Polen mit je einer EUR 500 Mio. Anleihe im 7-jährigen

bzw. 8-jährigen Laufzeitsegment. Auch im CEE-Raum erwarten wir, gestützt

durch eine rege Investorennachfrage, eine weiter steigende Aktivität im

ESG-Anleihensegment und gehen davon aus, auch weitere Debuts

beobachten zu können.

Major Markets & Credit Research Seite 16

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

Corporate Bonds

Anteil von Unternehmensanleihen mit Nachhaltigkeitsfeatures haben insbesondere in

Unternehmensanleihen mit den letzten Jahren stark an Beliebtheit gewonnen. 2020 wurden bereits über

ESG-Features übersteigt 20% EUR 50 Mrd. (+22,1% J/J) an EUR-denominierten Unternehmensanleihen

in diversen ESG-Formaten emittiert (inkl. Immobilien- und Versicherungs-

sektor). Im laufenden Jahr hält die Emissionsaktivität nach acht Monaten

bereits bei gut über EUR 70 Mrd.; das entspricht mehr als einem Fünftel des

gesamten Euro-Primärmarktes im Unternehmenssegment.

Grüne und ESG-gekoppelte Bemerkenswert ist die Entwicklung der einzelnen ESG-Formate: Bis 2018

Anleihen sollten sich dominierten klar die grünen Anleihen. Sie machen mit über 60% immer noch

durchsetzen den höchsten Anteil der ESG-bezogenen Unternehmensanleihen aus, doch

die anderen Formate gewinnen zunehmend an Bedeutung. Langfristig

erwarten wir, dass sich im Unternehmenssegment grüne und an

Nachhaltigkeitskriterien gekoppelte Anleihen durchsetzen werden: Grüne

Anleihen, weil sie sehr vielseitig einsetzbar sind und sich im privaten Sektor

eher anbieten als z.B. soziale Anleihen; ESG-gekoppelte Anleihen, weil

– unserer Einschätzung nach – Investoren in Zukunft verstärkt auf das

gesamte Verhalten von Emittenten hinsichtlich Nachhaltigkeit achten

werden und weniger nur einzelne Projekte mitfinanzieren wollen.

Dominanz des Betrachtet man die Sektoren, so fällt auch hier eine zunehmende Vielfalt in

Versorgersektors nimmt ab den letzten drei Jahren auf. Traditionell haben Versorgungsunternehmen

das ESG-Segment dominiert. Ihr Anteil ist jedoch von 75% 2016 auf knapp

40% 2020 gesunken. Im laufenden Jahr beträgt er nur noch rund 30%.

Zuletzt stieg das – generelle und somit auch das ESG-bezogene –

Emissionsvolumen von Immobilienunternehmen stark an.

Wir erwarten einen anhaltenden Aufwärtstrend ESG-bezogener Emissionen

im Unternehmenssegment. Erkennbar ist dieser auch im High-Yield- sowie

im Schuldscheindarlehen-Bereich. Gleichzeitig werden ESG-Aspekte auch

Anlegern wichtiger: Heuer emittierte ESG-Unternehmensanleihen wurden

im Durchschnitt 2,2-mal überzeichnet, konventionelle „nur“ 1,8-mal.

Grüne und ESG-gekoppelte Anleihen dominieren Anteil der Versorger an ESG-Emissionen sinkt

Emittiertes EUR-ESG-Unternehmensanleihevolumen Emittiertes EUR-ESG-Unternehmensanleihevolumen

nach Formaten, in EUR Mrd. nach Sektoren, in EUR Mrd.

80 5,9 9,8 22,7 14,9 41,6 50,8 72,9 24% Summe in EUR Mrd. 80 5,9 9,8 22,7 14,9 41,6 50,8 72,9 Summe in EUR Mrd.

75 22,1%

22% 75

3,5 70 Gesundheit

70 3,4

65

4,6 20% 65 3,9 Technologie

60 18% 60 4,0

55 5,0 Telekom

55 16% Soziale Anleihen

18,9

1,3

50 50 5,3

2,5

Versicherungen

14% 3,4

45 4,3 45 3,0 7,9

Nachhaltige Anleihen Energie

40 2,5 12% 40 3,3

35 4,3

35 10% Nicht-zykl. Konsumgüter

6,9 6,0 17,5

30 ESG-gekoppelte Anleihen 30

8,8% 8% Industrie

25 8,3% 25 8,5

45,9 5,6

20 42,7 6% 20 2,7 Rohstoffe

38,2

15 5,1% Grüne Anleihen 15 3,0

4% 3,0 22,8 Zykl. Konsumgüter

10 3,9% 10 19,1 19,5

2% 14,2

5 2,4% 5 7,4 9,1 Immobilien

1,6% ESG-Anteil am Primärmarkt

0 -1% 0

2015 2016 2017 2018 2019 2020 2021 Versorger

2015 2016 2017 2018 2019 2020 2021

YTD YTD

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Major Markets & Credit Research Seite 17

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

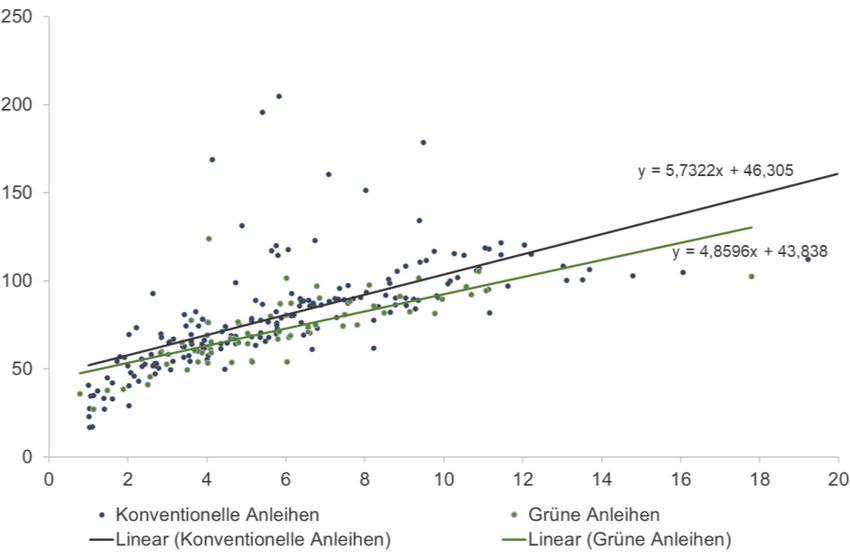

Grüne Anleihen mit geringerem Emittenten von Unternehmensanleihen mit Nachhaltigkeitsbezug profitieren

Risikoaufschlag von günstigeren Finanzierungskosten. Untersucht man die ausstehenden

BBB-gerateten Anleihen von Versorgern (größte Schnittmenge), so fällt auf,

dass grüne Anleihen im Durchschnitt niedrigere Benchmark-Spreads

(72,2 BP) aufweisen als konventionelle Anleihen (81,1 BP). Dieses

„Greenium“ nimmt mit längeren Restlaufzeiten zu und beträgt im 10-jährigen

Bereich derzeit rund 11 Basispunkte (BP). Dies ist wohl auf die höhere

Anlegernachfrage und weniger auf die Bonität bzw. Sicherheiten hinter den

Anleihen zurückzuführen, denn diese sollten innerhalb der gleichen

Ratingkategorie ähnlich sein.

Greenium existiert

Spreads von grünen und konventionellen BBB-Versorger-Anleihen in

Basispunkten (y-Achse) zur Restlaufzeit (x-Achse)

Stand: 6. September 2021

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

Größte Emittenten aus dem Die Top 3-Emittenten mit Euro-denominierten ESG-Unternehmensanleihen

Versorgersektor sind allesamt Vertreter des Versorgersektors: Engie (Baa1/BBB+/A-),

TenneT (A3/A-) und Iberdrola (Baa1/BBB+/BBB+). In der CEE-Region steht

die Immobiliengruppe CPI Property (Baa2/BBB) an erster Stelle, gefolgt von

den Versorgern Verbund (A3/A) und AB Ignitis (BBB+/BBB+).

Erwähnenswert ist die erste und bis jetzt einzige Anleihe, die gleich mehrere

ESG-Merkmale aufwies. Verbund tätigte im Frühjahr 2021 eine grüne, an

Nachhaltigkeit gekoppelte und eine mit der EU Taxonomie im Einklang

stehende Platzierung. Die 20-jährige, EUR 500 Mio.-schwere Anleihe mit

einem Kupon von 0,9% kam gut bei den Investoren an und generierte ein

Orderbuch von EUR 2 Mrd.

Major Markets & Credit Research Seite 18

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

ESG-Fondsindustrie als großer Nachfragefaktor

ESG-Assets in Fonds steigen Auf der Nachfrageseite steigt der Anteil sowohl institutioneller als auch

auf EUR 1.550 Mrd. in Europa privater Investoren an, welche ESG-Fondsprodukte bevorzugen. In den

letzten zehn Jahren hat sich das verwaltete Vermögen in nachhaltig

ausgerichteten Fonds in Europa mehr als verzehnfacht, von EUR 112 Mrd.

Ende 2010 auf etwa EUR 1.550 Mrd. per Juni 20218.

Wachstum 2020: +52%, Allein im Jahr 2020 ist das Vermögen um rund 52% gewachsen und im

1H 2021: +30% ersten Halbjahr 2021 gab es erneut einen Zuwachs von etwa 30%. Die

Zuflüsse von rund EUR 233 Mrd. im Gesamtjahr 2020 wurden im 1H 2021

mit EUR 232 Mrd. bereits fast erreicht. Im Vergleich dazu betrug der Anstieg

der Vermögenswerte für das gesamte europäische Fondsuniversum im

Vorjahr nur rund 6% und lag im 1H 2021 bei rund 9%. Neu aufgelegte und

umgewidmete Fonds sind dabei mit einem Anteil von über einem Drittel des

Wachstums ein wichtiger Markttreiber. Aber auch ohne deren

Berücksichtigung hat das Vermögen nachhaltiger Fonds in bestehenden

Fonds 2020 um 32% zugelegt.

Europa: 3.730 ESG-Fonds per Regional ist Europa mit 3.730 Fonds und einem Anteil von 82% der weltweit

Ende Juni 2021 nachhaltigen Fonds-Veranlagungen klar führend. Auch bei den

Fondsneugründungen entfallen noch immer fast 2/3 auf Europa. Allerdings

ist hier eine seit Jahresbeginn 2021 leicht nachlassende Dynamik zu

beobachten – sowohl bei den Neugründungen als auch bei den Zuflüssen.

Im 1H 2021 wurden 222 neue ESG-Fonds in Europa aufgelegt. Hinzu

kommen statistische Revisionen: durch die seit März 2021 gültige EU

Offenlegungsverordnung (SFDR) wird eine genauere Klassifikation

ermöglicht, wodurch es zu positiven Revisionen in der Statistik kommt.

Allein im 2Q 2021 wurden somit insgesamt 286 zusätzliche ESG-Fonds in

Europa gezählt.

ESG Assets under Management ESG-Fonds: Volumen und ESG-Anteile nach

Europa, in USD Mrd. Fondstypen bzw. Assetklassen

per Ende 2020, in EUR Mrd.

Quelle: Marktdatenanbieter, Erste Group Research (eigene Berechnungen)

8

Quelle: Morningstar, EFAMA, eigene Berechnungen.

Major Markets & Credit Research Seite 19

For the exclusive use of Erste Group Client (Erste Group)Erste Group Research

Special | Alle Assetklassen | Europa

21. September 2021

ESG-Anteil am verwalteten Damit hat sich auch der Anteil nachhaltiger Anlagen an den gesamten

Vermögen etwa 13% Veranlagungen erhöht. Hier ist allerdings einerseits auf das Ausmaß des

Einbezugs von ESG, andererseits auf die Grundgesamtheit 9 Bedacht zu

nehmen. Investoren können aus einer Vielzahl an möglichen nachhaltigen

Veranlagungsstrategien wählen: Von wenigen Ausschlusskriterien über

umfangreiche ESG-Integration bis zum aktiven Engagement. Damit ergeben

sich auch unterschiedliche Marktgrößen für die nachhaltige Fondsindustrie.

Auf der Ebene der „umfassenden ESG-Integration“, der am weitesten

verbreiteten Praxis, erhob die Branchenvereinigung EFAMA10 bereits für

Ende 2019 ein verwaltetes Vermögen von etwa EUR 2.000 Mrd., was etwa

11% des gesamten europäischen Fondsvermögens (exkl. Mandate, bei

welchen der Anteil mit 6% beziffert wurde) entspricht. Der Datendienstleister

Morningstar gibt den Anteil in ähnlicher Abgrenzung mit 13,4% per Ende

Juni 2021 an. Gemessen an der Anzahl der Fonds ergibt sich ein Wert von

ca. 9%.

Tendenz weiter steigend: Bei Unter den Assetklassen ist der Anteil der nachhaltig verwalteten Vermögen

Zuflüssen wesentlich höhere bei den Aktienfonds mit über 14% am höchsten. Unter den Fixed-Income-

ESG-Anteile bei Aktien als bei Fonds liegt der Anteil mit etwa 7% nicht einmal halb so hoch. Als Gründe

Anleihen hierfür können u.a. die anleihetypisch hohe Bedeutung des Primärmarkts,

die geringere ESG-Transparenz bzw. Datenverfügbarkeit insbesondere von

staatlichen Emittenten und Einschränkungen in der Vergleichbarkeit

genannt werden. Gemessen an den Fondsgründungen und Zuflüssen liegt

der Anteil von ESG Fixed Income-Fonds seit 2019 recht stabil bei leicht

über 20%. Damit haben Anleihen im gleichen Ausmaß vom ESG-Boom in

der Fondsindustrie profitiert. Etwa die Hälfte der bestehenden ESG Fixed

Income-Fonds in Europa wurde in den letzten drei Jahren gegründet oder

neu ausgerichtet. Im 1H 2021 erreichte der Anteil der ESG-Zuflüsse am

Gesamtmarkt 48%. Aktien bilden dabei weiterhin den Schwerpunkt: rund

59% wurden in Aktien und 21% in reine Anleihefonds investiert. Nach Asset-

Klassen betrachtet erfolgte damit die Auswahl von etwa 55% der Aktien und

37% der Anleihen unter Einbezug von ESG-Kriterien.

Österreich und Deutschland: Auch im deutschsprachigen Raum wächst das Volumen nachhaltiger

überproportionales Wachstum, Veranlagungen von Investmentfonds und Mandaten weit

private Nachfrage besonders überdurchschnittlich gegenüber dem Gesamtmarkt11. In Österreich ist das

dynamisch Volumen nachhaltiger Geldanlagen 2020 um 30% auf EUR 38 Mrd. und

damit achtmal so stark wie der Gesamtmarkt gewachsen. In Deutschland

lag der Zuwachs bei 35% auf EUR 248 Mrd. Auch in diesen beiden Märkten

sind v.a. die Investmentfonds - in Österreich mit +44% auf rund

EUR 21 Mrd. und in Deutschland mit +69% auf EUR 107 Mrd. – die

Wachstumstreiber. Unter den Investorentypen haben dabei die privaten

Investoren ihr ESG-Fondsvolumen in Österreich um 78% und in

Deutschland um 117% gesteigert.

Anteil ESG an AuM: Gemessen am Gesamtvolumen an Fonds und Mandaten liegt der Anteil von

Österreich rund 20%, ESG-Assets in Österreich bei 19,8% gegenüber 6,4% in Deutschland per

Deutschland rund 6% Ende 2020. Allerdings wird hierbei auf die umfangreichste ESG-Abgrenzung

abgestellt, welche z.B. auch lediglich die Beachtung von Ausschlusskriterien

beinhalten kann. Auf Ebene der „umfassenden ESG-Integration“ wäre der

Marktanteil in Deutschland etwa 5,2% und in Österreich bei 7,2%.

9

Einbezug von Assetklassen (z.B. Geldmarkt, Dachfonds, etc.).

10

European Fund and Asset Management Association: Sustainable Investment in the

European Asset Management Industry: Defining and Sizing ESG Strategies, Market Insights,

Nov. 2020.

11

Quelle: Forum Nachhaltige Geldanlagen (FNG).

Major Markets & Credit Research Seite 20

For the exclusive use of Erste Group Client (Erste Group)Sie können auch lesen